Полещук О.В., Кравченко О.В.

Аннотация: В данной статье рассматриваются некоторые аспекты оценки финансовых рисков коммерческой организации. Данная проблема остается актуальной вне зависимости от масштабов и видов хозяйственной деятельности компании. Рассмотрены качественные и количественные методы оценки финансовых рисков коммерческой организации. Представлены модели оценки вероятности возникновения банкротства. Проведена оценка вероятности наступления банкротства ООО «Абсолют» по моделям отечественных и зарубежных специалистов.

Abstract: This article discusses some aspects of assessing the financial risks of a commercial organization. This problem remains relevant regardless of the scale and types of business activities of the company. The qualitative and quantitative methods for assessing the financial risks of a commercial organization are considered. Models for assessing the likelihood of bankruptcy are presented. The assessment of the probability of the occurrence of bankruptcy of LLC «Absolute» was carried out according to the models of domestic and foreign specialists.

Ключевые слова: риск; финансовый риск; риск-менеджмент; рисковые решения; оценка риска; оценка финансового риска; банкротство; оценка вероятности банкротства.

Keywords: risk; financial risk; risk management; risky decisions; risk assessment; financial risk assessment; bankruptcy; assessment of the likelihood of bankruptcy.

Финансовая деятельность компании во всех ее формах включает в себя большое количество рисков, последствия этой деятельности и ее влияние на уровень финансовой безопасности в настоящее время значительно увеличиваются. Риски, которые сопровождают бизнес компании и представляют финансовые угрозы, делятся на специальную группу финансовых рисков, которая играет важную роль во всем «портфеле рисков» компании [2, c. 41]. Значительное увеличение влияния финансовых рисков компании на результаты экономической деятельности связано с нестабильностью внешней среды: экономической ситуацией в стране, появлением новых инновационных финансовых инструментов, расширением финансовых отношений, волатильностью финансового рынка и некоторыми другими факторами. Таким образом, определение, оценка и мониторинг уровня финансового риска является одной из самых насущных задач в практике финансовых менеджеров.

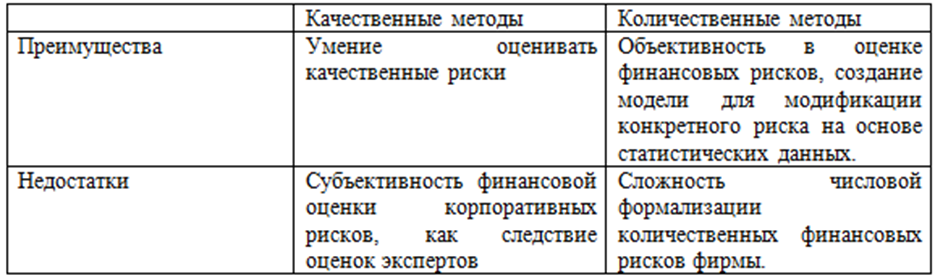

В зарубежной и отечественной экономической литературе существует множество определений понятия оценки финансовых рисков. В целом оценка финансового риска означает систематический процесс выявления факторов и типов риска и их количественной оценки [1, c. 20]. В таблице 1 рассматриваются преимущества и недостатки основных методов оценки финансового риска коммерческой организации.

Качественные и количественные методы оценки финансовых рисков коммерческой организации

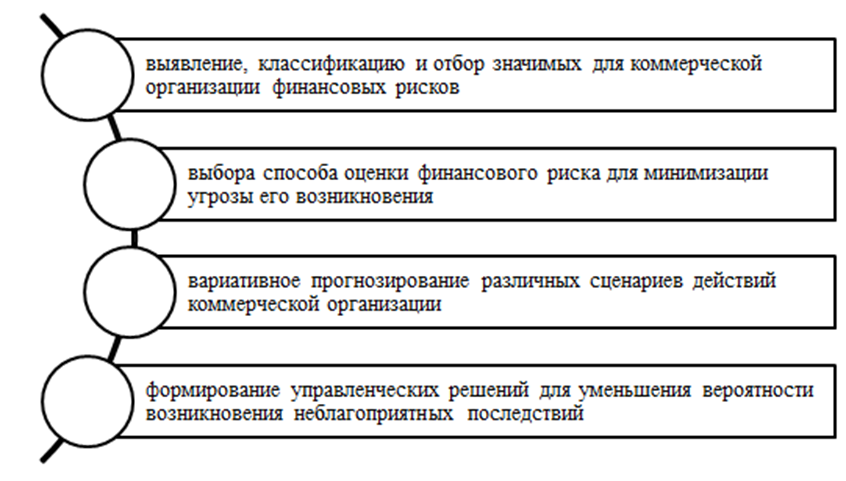

Оценка финансовых рисков производится поэтапно, следуя определенному алгоритму оценочных мероприятий, и включают следующие этапы представленные на рисунке 1.

Кредитный риск — один из важнейших компонентов финансового риска бизнес-организации. Это связано с вероятностью несвоевременного погашения коммерческой организацией обязательств перед кредиторами [6, c. 113].

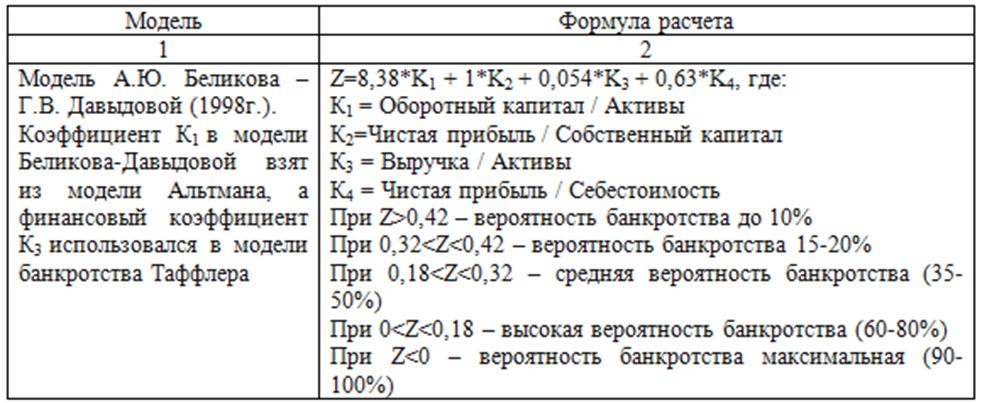

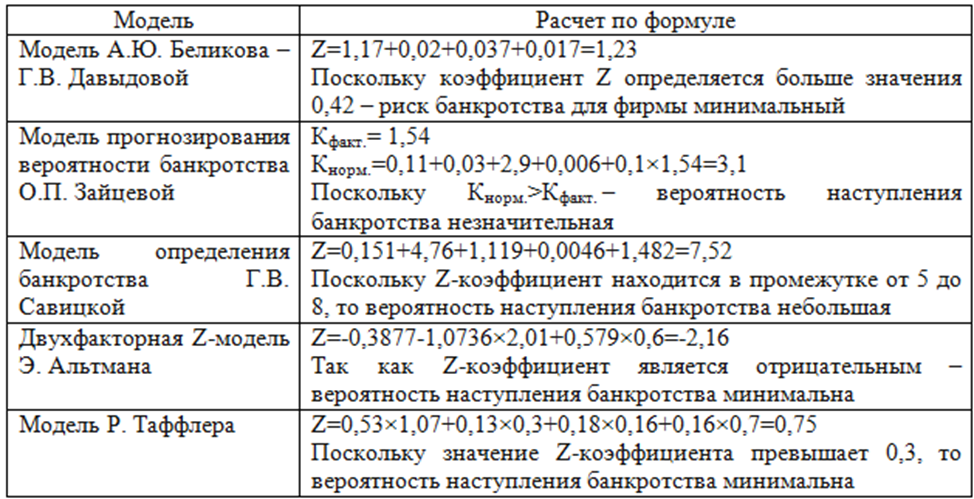

К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска: А.Ю. Беликова – Г.В. Давыдовой, О.П. Зайцевой, Г.В. Савицкой, Э. Альтмана, Р. Таффлера и др.

Рис. 1. Этапы оценки финансовых рисков

В таблице 2 рассмотрены основные модели оценки вероятности банкротства.

Модели оценки вероятности возникновения банкротства

На сегодняшний день не существует общепринятой конкретной методики оценки вероятности наступления банкротства для всех видов бизнеса [8, c. 63].

Для ООО «Абсолют» рассчитана оценка вероятности банкротства на моделях отечественных и зарубежных экспертов.

Результаты оценки представлены в таблице 3.

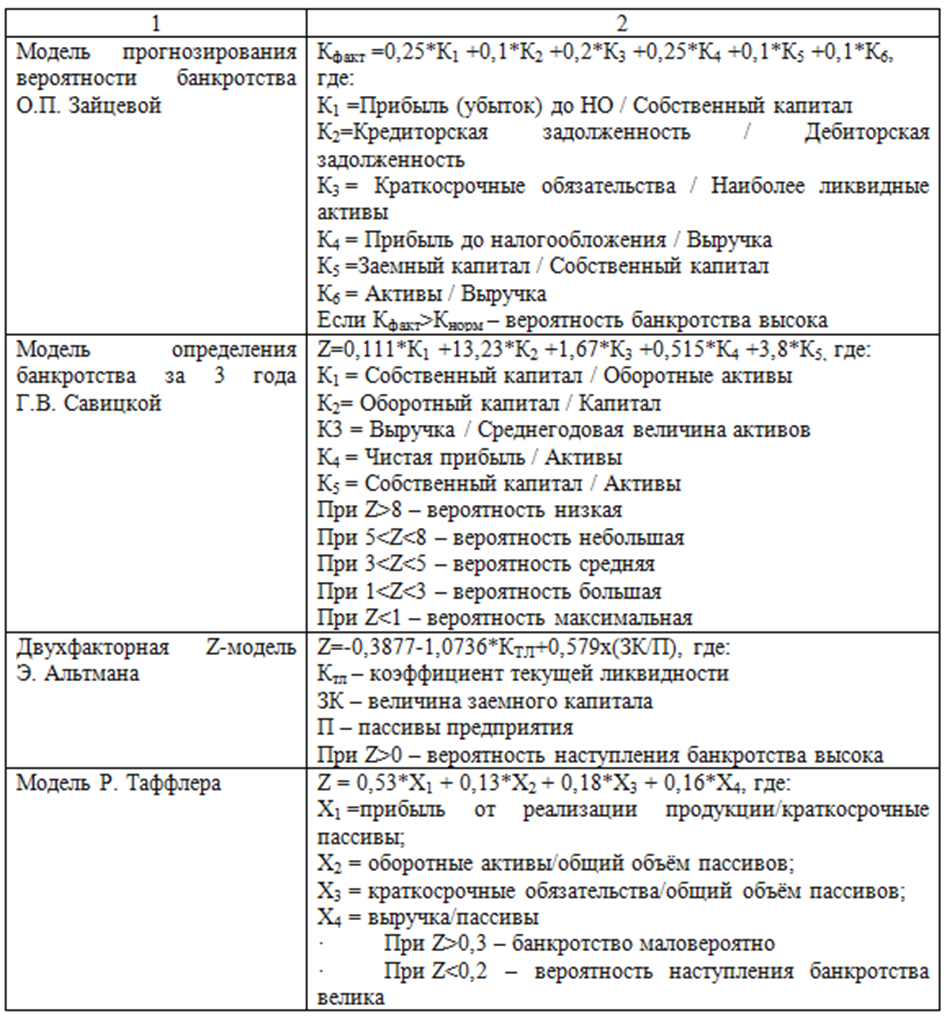

Результаты, полученные по методике Г.В. Савицкой может быть неточными, поскольку автор предсказывает кризис, когда есть явные признаки неплатежеспособности компании, не заранее, даже до их появления.

В модели прогнозирования банкротства O.P. Зайцева судят по вероятности того, что компания задержит выполнение своих обязательств, что отвечает интересам кредиторов. Эта модель отличается низкой достоверностью получаемых прогнозов. Кроме того, в качестве переменной используется отношение затрат на персонал к добавленной стоимости. Данный коэффициент не может быть точно определен в соответствии с финансовой отчетностью, так как небольшое искажение диапазонов между уровнями платежеспособности приводит к неадекватному прогнозу.

Оценка вероятности банкротства ООО «Абсолют»

Самыми точными среди вышеперечисленных моделей оказались рассмотренные зарубежные модели Альтмана и Таффлера, а также отечественная модель Беликова-Давыдова. Это может быть связано с использованием при их построении компьютерного моделирования, тогда как практически во всех отечественных моделях весовые коэффициенты часто определяет эксперт.

Следует отметить, что точность конкретной модели будет варьироваться в зависимости от отраслевой принадлежности предприятия, масштаба его деятельности и других характеристик.

На основе анализа финансовых рисков с использованием различных моделей вырабатываются целевые управленческие решения, направленные на оптимизацию существующих финансовых рисков. Комплексное использование методов оценки финансовых рисков, а также взаимное дополнение одних методов другими обеспечивает эффективное управление финансовыми рисками.

Библиографический список

1. Бланк И.А. Управление финансовой стабилизацией предприятия / Киев: Эльга; НикаЦентр, 2003 – 483 с. (Энциклопедия финансового менеджера Вып. 4)

2. Бланк И.А. Управление финансовыми рисками. – К.: Ника-Центр, 2015. – 600 с.

3. Ведерникова В.И. Риски в малом бизнесе // Разработка стратегии социальной и экономической безопасности государства: материалы Всероссийской заочной научно-практической конференции. – Курган: Изд-во Курганской ГСХА, 2015. – С. 36-40.

4. Каранина, Е. В.. Финансовая безопасность (на уровне государства, региона, организации, личности): монография / Е. В. Каранина. — Киров: ВятГУ, 2016. — 240 с.

5. Кишкань Ю.Н. Основы управления финансовыми рисками на предприятии // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 6-2. – С. 64-66.

6. Копылова Н.А., Кузнецова О.Р. Управление финансовыми рисками на предприятии // Научный альманах. – 2017. – № 3-1 (29). – С. 113-118.

7. Лапуста М.Г. Риски в предпринимательской деятельности / М.Г. Лапуста, Л.Г. Шаршукова. — М.: Инфра-М, 2018. — 224 с.

8. Уткин Э.А. Управление рисками предприятия: Учебно-практическое пособие / Э.А. Уткин, Д.А. Фролов. — М.: ТЕИС, 2013. — 247 с.

Основные методы оценки финансовых рисков Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Харитонов Сергей Сергеевич

В статье отражены вопросы определения и оценки финансовых рисков при управлении финансовой деятельностью организации. При этом представлен современный методический инструментарий количественной оценки уровня финансового риска, а также методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом уровня риска. Изложенный в работе методический подход к формированию необходимого уровня доходности финансовых операций с учетом фактора риска позволяет обеспечить взаимосвязь показателей в процессе управления финансовой деятельностью организации.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Харитонов Сергей Сергеевич

Реализация риск-ориентированной концепции оценки эффективности экономического капитала в интегрированной системе управления банковскими рисками

Определение требований к доходности капитала инновационно-инвестиционного проекта

Прикладные аспекты реструктуризации кредитного портфеля коммерческого банка с использованием статистических моделей количественного анализа

Стратегическое планирование бизнес-процессов

Риски инвестора с позиции психолога и экономиста

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Основные методы оценки финансовых рисков»

определенный объем экономических операций, осуществляемых органами государственного управления (оборона, часть услуг государственного управления и услуги, оказываемые обществу в целом за счет средств федерального бюджета), учитывается только на макроуровне и включается в объем ВВП. Во-вторых, существует проблема распределения между регионами созданной добавленной стоимости корпораций, построенных на принципах вертикальной и горизонтальной интеграции. В третьих, существуют проблемы, связанные с определением величины налогов на продукты. Порядок сбора и обработки информации о налогах на продукты, установленный Федеральной налоговой службой, не позволяет получить информацию о начисленных и подлежащих уплате в бюджет налогах за отчетный период, как это требует концепция СНС.

Решение указанных проблем позволит совершенствовать имеющуюся информационно-аналитическую систему и получать согласованные на региональном и макроэкономическом уровнях данные для анализа развития экономики и формирования эффективной макроэкономической и региональной политики.

1. Иванов Ю.Н., Хоменко Т.А. Обзор основных положений пересмотренной системы национальных счетов 1993 года (СНС 2008 года) и перспективы их поэтапного применения в статистике стран СНГ // Вопросы статистики. — 2009. — №3.

2. Косарев А.Е. Современное состояние методологии национальных счетов -обновление СНС-93 // Вопросы статистики. — 2007. — №8.

3. Методологические положения по статистике. Вып. 1-5. — М.: Госкомстат России, 1996-2006.

4. Рябушкин Б.Т. Методология формирования интегрированной системы данных для исследования ресурсов товаров и услуг. — Брянск: Дельта, 2009.

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ

Аннотация. В статье отражены вопросы определения и оценки финансовых рисков при управлении финансовой деятельностью организации. При этом представлен современный методический инструментарий количественной оценки уровня финансового риска, а также методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом уровня риска. Изложенный в работе методический подход к формированию необходимого уровня доходности финансовых операций с учетом фактора риска позволяет обеспечить взаимосвязь показателей в процессе управления финансовой деятельностью организации.

Ключевые слова. Финансовые риски, методический инструментарий, риск -менеджмент, методы оценки.

В теории и практике финансового менеджмента и риск-менеджмента существует несколько методов оценки финансовых рисков. Прежде, чем перейти непосредственно к методам оценки финансовых рисков, необходимо отметить, что важнейшим показателем, характеризующим меру финансового риска предприятия, является его уровень.

© Харитонов С.С., 2013

Уровень финансового риска характеризует вероятность его возникновения под воздействием определенного фактора риска (группы факторов) и возможных финансовых потерь при наступлении рискового события.

Этот показатель оказывает определяющее воздействие на формирование уровня доходности финансовых операций предприятия. Это два тесно взаимосвязанных понятия.

Уровень финансового риска является главным показателем оценки уровня финансовой безопасности предприятия, характеризующим степень защиты его финансовой деятельности от угроз внешнего и внутреннего характера.

Оценка уровня финансовых рисков представляется наиболее сложным этапом в системе риск-менеджмента, требующим использования современного методического инструментария, высокого уровня технической и программной оснащенности, а также привлечения в необходимых случаях квалифицированных экспертов.

На первой стадии определяется вероятность возможного наступления рискового события по каждому виду идентифицированных финансовых рисков. На этой же стадии формируется группа финансовых рисков предприятия, вероятность реализации которых определить невозможно.

На второй стадии определяется размер возможного финансового ущерба при наступлении рискового события. Этот ущерб характеризует максимально возможный убыток от осуществления финансовой операции или определенного вида финансовой деятельности без учета возможных мероприятий по нейтрализации негативных последствий финансового риска.

В настоящее время в теории и практики финансового менеджмента сформирован методический инструментарий оценки уровня финансового риска, позволяющий решать конкретные задачи управления финансовой деятельностью предприятия (рис.).

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ УРОВНЯ РИСКА

Методический инструментарий количественной оценки уровня финансового писка

Методический инструментарий формирования необходимого уровня доходности

Экспертные методы оценки

Аналоговые методы оценки

Определение необходимого размера премии за риск

Определение общего уровня доходности финопераций

Рис. Основные методические подходы к оценке уровня финансового риска в риск-

Методический инструментарий количественной оценки уровня финансового риска. Данный инструментарий является наиболее обширным, в связи с тем, что

включает в себя разнообразные экономико-статистические, экспертные и аналоговые методы оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и другими факторами.

1. Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. Суть метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Как уже отмечалось выше, риск — это вероятностная категория. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

К основным расчетным показателям относятся следующие.

а) Уровень финансового риска характеризует общий алгоритм оценки этого уровня, представленный формулой:

УР — уровень соответствующего финансового риска;

ВР — вероятность возникновения данного финансового риска;

РП — размер возможных финансовых потерь при реализации риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска — одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициента и др.). Уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

б) Дисперсия характеризует степень колеблемости изучаемого показателя по отношению к его средней величине. Расчет дисперсии осуществляется по формуле:

Яг — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

Я — среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Рг — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

п — число наблюдений.

в) Среднеквадратическое (стандартное) отклонение является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющее степень колеблемости и построенное на ее основе. Оно рассчитывается по формуле:

о — среднеквадратическое (стандартное) отклонение;

— конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

Я — среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Рг- — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

п — число наблюдений.

г) Коэффициент вариации позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Коэффициент вариации рассчитывается по формуле:

СУ — коэффициент вариации;

о — среднеквадратическое (стандартное) отклонение;

Я — среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

д) ^-коэффициент — показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

аи — среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

ар — среднеквадратическое (стандартное) отклонение доходности по

фондовому рынку в целом.

Уровень финансового риска определяется на основе следующих значений в-коэффициентов:

в=1 — средний уровень; в>1 — высокий уровень; в

Можно принять также несколько упрощенный метод определения степени (уровня) риска. Количественно риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом, чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска.

Поэтому для расчета дисперсии, среднего квадратического отклонения и коэффициента вариации можно использовать следующие формулы:

с2 = р (х — х)2 + Р (х — х )2; (6)

шах Vшах / шт V шт / ? (6)

ршах — вероятность получения максимального дохода (прибыли, рентабельности);

хшах — максимальная величина дохода (прибыли рентабельности);

х — средняя ожидаемая величина дохода (прибыли, рентабельности);

РШп — вероятность получения минимального дохода (прибыли, рентабельности);

хшп — минимальная величина дохода (прибыли, рентабельности);

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

О — среднее квадратическое отклонение;

СУ — коэффициент вариации.

2. Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информационные данные для осуществления расчетов экономико-статистическими методами.

Метод экспертной оценки является очень важным при определении уровня риска. Он представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью экспертов по обработке необходимой для анализа и принятия решений информации.

Данный метод основан на использовании способности специалиста (его знаний, умения, опыта и т.д.) находить нужное, наиболее эффективное решение. Метод базируется на опросе квалифицированных специалистов с последующей математической обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.д.).

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

— риск отсутствует — 0 баллов;

— риск незначительный — 10 баллов;

— риск ниже среднего уровня — 30 баллов; риск среднего уровня — 50 баллов; риск высшего среднего уровня — 70 баллов; риск высокий — 90 баллов;

— риск очень высокий — 100 баллов.

3. Аналоговые методы оценки уровня финансового риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний опыт осуществления таких финансовых операций.

Для оценки финансового состояния предприятия в целях анализа последствий действия финансовых рисков можно провести анализ бухгалтерской отчетности, расчет коэффициентов платежеспособности, финансовой устойчивости, рентабельности и деловой активности.

Методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом фактора риска позволяет обеспечить четкую количественную пропорциональность этих двух показателей в процессе управления финансовой деятельности предприятия.

1. При определении необходимого уровня премии за риск используется формула:

ЕРп — уровень премии за риск по конкретному финансовому (фондовому) инструменту;

Еп — средняя норма доходности на финансовом рынке;

Лп — безрисковая норма доходности на финансовом рынке;

в — бета-коэффициент, характеризующий уровень систематического риска по конкретному финансовому (фондовому) инструменту.

2. При расчете необходимой суммы премии за риск используется следующая формула:

ЕР? — сумма премии за риск по конкретному финансовому (фондовому) инструменту в настоящей стоимости;

— стоимость (котируемая цена) конкретного финансового (фондового) инструмента;

ЕРп — уровень премии за риск по конкретному финансовому (фондовому) инструменту, выраженный десятичной дробью.

3. При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риска используется следующая формула:

КБп — общий уровень доходности по конкретному финансовому (фондовому) инструменту с учетом фактора риска;

Лп — безрисковая норма доходности на финансовом рынке;

ЕР„ — уровень премии за риск по конкретному финансовому (фондовому) инструменту.

При определении уровня избыточной доходности (премии за риск) всего портфеля ценных бумаг на единицу его риска используется «коэффициент Шарпа», определяемый по формуле:

— коэффициент Шарпа, измеряющий избыточную доходность портфеля на единицу риска, характеризуемую среднеквадратическим (стандартным) отклонением этой избыточной доходности;

ЯБр — общий уровень доходности портфеля;

А„ — уровень доходности по безрисковому финансовому инструменту инвестирования;

о — среднеквадратическое отклонение избыточной доходности.

Изложенный выше методический подход к формированию необходимого уровня доходности финансовых операций с учетом фактора риска построен на «Модели оценки финансовых активов», разработанной У. Шарпом.

Проведенный обзор показывает, что в теории и практике оценки и учета уровня риска в управлении финансовой деятельностью предприятия является довольно обширным и позволяет решать различные задачи в сфере риск-менеджмента.

1. Балабанов И.Т. Риск-менеджмент. — М.: Финансы и статистика, 2011.

2. Бланк И.А. Управление финансовыми рисками. — Киев: Ника-Центр, 2009.

3. Четыркин Е.М. Финансовые риски. — М.: Дело АНХ, 2008.

4. Шохин, Е.И. Финансовый менеджмент. — М.: КНОРУС, 2011.

ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ОБЕСПЕЧЕНИЯ ПРОДОВОЛЬСТВЕННОЙ

Аннотация. Рассмотрены вопросы обеспечения продуктами питания населения страны, государственная стратегия продовольственной безопасности, научные основы и практическая деятельность по правовому и экономическому регулированию сельскохозяйственного производства.

Ключевые слова. Производственный эффект, воспроизводство, технический потенциал, система производства, финансовый фонд, инновационный путь развития, научно-технические разработки.

Основой безопасности производимой продукции является безопасность природной среды, которая складывается из экологической составляющей почвы и качества, используемых при севе и посадке семян и посадочных материалов без использования генного модифицирования. Второе, в свою очередь, происходит ввиду отсутствия в составе агротехнохолдингов технопарков, в которых было бы возможно выращивать высококачественные семена и посадочные материалы.

1. Оценка финансового риска

Финансовый риск — это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств.

Выделяют несколько основных методов оценки финансового риска:

- cтатистический — метод оценки риска, основанный на большом объёме информации об изменении цен на объекты инвестиций (ценные бумаги, валюту, драгоценные металлы и т. п.). Недостаток метода — отсутствие достаточного объёма информации для оценки.

- Экспертный — отбор профессиональных оценок состояния рынка и прогнозов об изменении цен на объекты инвестиций (ценные бумаги, валюту, драгоценные металлы и т. п.). Недостаток метода — субъективность экспертных оценок.

- Метод аналогов — сопоставление изменения цен на аналогичные объекты инвестиций (ценные бумаги, валюту, драгоценные металлы и т. п.). Недостаток метода — часто абсолютная аналогия отсутствует.

- Расчёт коэффициента инвестиционного риска — количественная оценка риска как отношения суммы возможного убытка к ожидаемому доходу.

Если коэффициент инвестиционного риска меньше \(5\) % , то риск считается приемлемым , если коэффициент инвестиционного риска \(5\) –\(10\) % , то риск считается средним , если коэффициент инвестиционного риска \(10\) –\(20\) % , то риск считается высоким , если коэффициент инвестиционного риска выше \(20\) % , то риск считается очень высоким .

Липсиц, И. В. Финансовая грамотность: материалы для учащихся. 8–9 класс общеобразоват.орг. / И. В.Липсиц, О. И. Рязанова. — М.: ВИТА-ПРЕСС, 2015. –—352 с.

[[slotProps.postItem.title]]

Затевая любой бизнес, предприниматель должен быть готов к тому, что дело может «не пойти». Например, в 2019 году из-за роста налоговой нагрузки закрылось почти 700 тысяч предприятий. Неудачи могут случиться по разным причинам: товар или услуга оказались не такими востребованными, как предполагалось, компания не справилась с кредитными платежами, и многое другое. Так или иначе, все сводится к тому, что у бизнесу будет не хватать ресурсов на свою текущую деятельность и развитие. Рассказываем, что такое финансовые риски компании и как их учитывать. Мы обратились за помощью в компанию «Нескучные финансы» и экспертным опытом с нами поделился финансовый директор компании Екатерина Матвеева. Она показала, какие методы для оценки рисков использует в компаниях со своими клиентами

Финансовые риски: что такое и какие бывают

Финансовый риск — это вероятность того, что результат будет хуже ожидаемого. Риски могут быть кредитные, операционные, рыночные и риски ликвидности. Давайте рассмотрим каждый чуть подробнее. Кредитный риск. Если он наступает, то компания не сможет выполнить свои обязательства перед клиентами и партнерами вовремя и полностью. Например, не сможет поставить нужное количество резины для изготовления шин в установленные сроки. Из-за этого могут появиться пени, штрафы, неустойки и другие неприятности. Операционные риски. Чаще всего такие риски связаны с бизнес-процессами внутри компании. Например, сервер не выдержал нагрузки и «лег». Клиенты не могут ничего купить на сайте, компания недополучает прибыль. К этим же рискам относят мошенничество внутри компании или со стороны. Например, если в банке произошла утечка персональных данных по вине менеджера или систему безопасности взломали, это тоже будет считаться операционным риском. Рыночные риски. Если ситуация на рынке резко поменяется в худшую сторону, то бизнесу придется перестроиться. Например, колебания стоимости валюты — тоже рыночный риск. Если компания закупает сырье за границей, то повышение курса евро или доллара подорвет бюджет компании. Риск ликвидности. Проще говоря, это утрата платежеспособности, неспособность выполнять свои текущие обязательства. Банк, например, может продать часть активов по невыгодной для себя цене, чтобы постараться выполнить свои обязательства. Предугадать все невозможно. Но можно проанализировать возможность возникновения финансовых рисков компании. Для этого есть несколько методов.

Виды методов анализа финансовых рисков

Методы анализа рисков делятся на 2 вида: качественные и количественные. Качественные методы помогают понять, какие риски в принципе могут возникнуть у бизнеса, выявить преимущества и недостатки бизнес-процессов на предприятии. А количественные позволяют оценить возможные убытки при наступлении того или иного риска, «стоимость» управленческих ошибок.

Качественные методы

Они помогают установить саму возможность возникновения определенного риска и области, откуда эти риски могут прийти. Для этого бизнесу не нужны точные статистические данные. но при этом, качественные методы могут быть субъективными. Поэтому лучше сочетать и качественные и количественные методы анализа рисков. К качественным методам относят SWOT-анализ, метод экспертных оценок и метод анализа иерархий. У каждого метода есть плюсы и минусы.

SWOT-анализ

Он помогает комплексно изучить все аспекты развития бизнеса. SWOT — это аббревиатура: S (Strengths) — сильные стороны бизнеса, W (Weaknesses) — слабые стороны бизнеса, O (Opportunities) — возможности для развития бизнеса, T (Threats) — угрозы для компании. После проведения SWOT-анализа компания получит что-то вроде матрицы, из которой будет виден потенциал бизнеса и возможные угрозы. Оценивать сильные и слабые стороны лучше в сравнении с конкурентами, чтобы понимать, в каком направлении двигаться. Представим, что фабрика по производству обуви, которая сбывает продукцию только в одну сеть, провела SWOT-анализ. Она может получить примерно такие результаты:

Метод экспертных оценок

Он похож на SWOT-анализ, но в него добавляется вероятность наступления риска. Для того, чтобы получить такую оценку, приглашают одного независимого эксперта или формируют целую группу. Это может быть кризис-менеджер, бизнес-консультант или эксперт в одной из областей, например, маркетолог, финансовый консультант. Давайте вернемся к нашей обувной фабрике. SWOT-анализ выявил 3 основные угрозы для дальнейшего развития бизнеса: появление новых конкурентов, отказ единственного покупателя продукции от дальнейшего сотрудничества, снижение цены на аналогичную продукции конкурентами. Компания привлекла 4 экспертов, чтобы они оценили вероятность наступления рисков по шкале от 1 до 5. Вот что получилось:

Получается, что выше всего риск снижения цен, потом появление конкурентов, и только потом отказ единственного покупателя от сотрудничества. Значит, есть смысл пересмотреть ценообразование на свою продукцию — возможно, она реализуется по завышенным ценам. Такие выводы помогают руководителям бизнеса пересматривать стратегию дальнейшего развития предприятия.

Метод анализа иерархий

Этот методы заключается в следующем: нужно сравнивать риски попарно, чтобы понять, какой из двух рисков наиболее вероятно случится. Если мы оценим силу возможного риска, то сможем исключить или уменьшить его отрицательные последствия. Вот как это делается.

Сначала нужно определить цель . Например, нужно определить рыночную стоимость продукта. Затем важно определить критерии : например, адекватность оценки, наличие необходимой и достоверной информации, способность учитывать влияние рыночной ситуации, риски оцениваемого бизнеса и специфические особенности объекта оценки, влияющие на его стоимость. И обязательно предложить альтернативы — варианты стоимости продукта.

Потом нужно попарно сравнивать элементы каждого уровня и выводить средние значения. Конечно, метод немного сложнее, здесь мы описываем его особенности только для понимания механизма в целом.

Количественные

Эти методы основаны на цифрах и помогают определить размер рисков, а также объективно оценить вероятность их наступления. Но придется повозиться с цифрами и формулами. Мы расскажем только основные принципы работы количественных методов. Если хотите их использовать, обратитесь к профессионалам.

Метод Монте-Карло (имитационное моделирование)

Суть метода в следующем: каждому возможному риску присваивается случайное число в определенном интервале, который нужно установить в зависимости от предполагаемого распределения факторов риска. На первый взгляд все сложно, запутано и непонятно.

Давайте посмотрим на примере. Нужно изменить стоимость продукта. Ставим интервал стоимости от 20 рублей.Расчет можно сделать на базе стандартных функций Excel, например, НОРМРАСПР. Excel случайно выберет число из этого интервала, построит распределение и укажет вероятность наступления риска.

По каждому риску нужно сформировать возможный сценарий его реализации, соответствующий заданному интервалу. То есть что будет, если стоимость будет 10-12 рублей, 18-20 рублей и так далее. Давайте посмотрим еще один пример. Строительная компания планирует постройку крупного торгового центра. .Для расчета примерной стоимости проекта и сроков его реализации для каждого параметра устанавливается заданный интервал. Например, для себестоимости проекта — от 20 миллионов долларов до 25 миллионов. Для сроков реализации — от 3 месяцев до 2 лет. Если ввести эти данные в программу, она сделает свои расчеты и выдаст наиболее вероятные величины для каждого показателя. Например, наименее вероятным будет сценарий реализации проекта за 3 месяца стоимостью 2 миллиона долларов. А вероятность завершения проекта за 1 год и суммой вложений 13 миллионов долларов будет гораздо выше.

Анализ чувствительности

Этот метод помогает распределить риски по степени важности: одним нужно уделить особое внимание, а на анализ других можно потратить меньше ресурсов. Если мы используем этот метод, то хотим определить, насколько показатели бизнеса чувствительны к изменениям. Например, повышение налогов может иметь диапазон от минус 10% до 10%, а изменение цен на сырье от 20% до 50%. Представим, что владелец сети цветочных магазинов решил проанализировать, какие события вероятнее всего снизят прибыльность его бизнеса. Исходные данные такие: магазины находятся в центре города, поэтому есть постоянный приток покупателей. Цены в магазинах чуть ниже рыночных за счет оптовых закупок. Цветы всегда свежие, красивые, долго стоят. Кроме того, у магазина есть свой сайт с анонсами поступления новых партий цветов. Анализ помог выяснить, что самые неблагоприятные последствия наступят, если торговые точки «съедут» со своих мест. Цены на цветы можно даже немного повысить, клиенты почти не исчезнут. А вот конверсия сайта и так была на низком уровне. Как итог: больше всего усилий бизнесмен должен направить на сохранение торговой точки и продление договора аренды. А тратить средства на ведение сайта — излишне.

Какие методы в какой ситуации использовать

Если нет статистических данных — используйте качественные методы. Если есть конкретные данные, а так же много времени и сил — используйте количественные методы. Но, как утверждает Антон Рогачевский, преподаватель кафедры «Банковское дело» и специалист Центра экономических исследований Университета «Синергия», лучше сочетать использование количественных и качественных методов.

Пример такого взаимного дополнения качественных и количественных методов — метод сценариев. Это разновидность метода экспертных оценок. Метод сценариев позволяет учесть мнение профессионалов, но также использует и количественные показатели. Поэтому на его основе можно рассчитать и конкретные показатели рисков. Возможные риски рассматриваются с 3 точек зрения: отрицательная, нейтральная и положительная. Для каждого сценария предусматриваются определенные величины для каждого компонента проекта. После этого каждому сценарию присваивается вероятностная оценка. На основе этих данных можно будет рассчитать примерную прибыль, необходимый объем инвестиций при развитии каждого из сценариев. Например, сеть продуктовых магазинов планирует запустить собственное производство домашних пирогов. Разрабатывают 3 сценария развития проекта, в каждом заложены определенные показатели:

После составления сценариев для каждого из них можно будет рассчитать примерные показатели развития проекта: ожидаемую прибыль, срок окупаемости внедрения собственного производства, рентабельность инвестиций. Несмотря на то, что метод анализа сценариев позволяет составить наиболее полную «карту рисков» бизнес-проекта, у него тоже есть недостатки: предусмотреть все варианты развития событий невозможно, поэтому сценарии носят приблизительный характер. Оценка рисков может стоить бизнесу разных затрат. Например, провести SWOT-анализ можно силами компании или с привлечением 1-2 специалистов. Это будет стоить от 25 тысяч рублей. А комплексный анализ рисков будет стоить 45-70 тысяч рублей, в зависимости от отрасли. Он займет больше времени и сил. Если проект небольшой, «на коленке», то не стоит тратить много денег на анализ, лучше тестировать

Как снизить влияние финансовых рисков на бизнес

- Отказаться от действий, которые могут привести к наступлению риска.

Пример: компания по производству корпусной мебели рассматривает возможность выхода и на рынок мягкой мебели. В случае успешной реализации проекта прибыль компании заметно вырастет, но в городе присутствия уже есть крупный конкурент. Переориентация производства требует внушительных инвестиций, а собственных денег на ее реализацию нет. Единственный выход — привлечение заемных средств. При этом расчет показал, что выход на точку безубыточности займет более года при условии достаточно высоких продаж. А в случае неудачи компании грозят крупные убытки и долги по кредитному договору.

В результате анализа руководство компании принимает решение отложить выход на рынок мягкой мебели.

- Застраховать риски.

Страхование — основной прием снижения рисков. В основном бизнес страхует имущество и предпринимательские риски. Но можно застраховать и, например, простои в производстве.

Пример: завод по производству гибкой упаковки приобрел новое оборудование взамен устаревшего, которое уже вышло из строя. При этом по условиям договора поставки оборудование доставляется частями в течение длительного срока. А в случае нарушения поставщиком сроков поставки будут сорваны сроки производства и реализации товара покупателям.

В этой ситуации руководство компании может заключить договор страхования убытков, которые могут возникнуть в результате просрочки в производстве гибкой упаковки из-за задержки ввода в эксплуатацию нового оборудования.

- Использовать хеджирование,

Хеджирование — совершение действий или заключение сделок, способных уравновесить возможные риски, сгладить их неблагоприятные последствия.

Пример: агропромышленный комплекс планирует продать урожай картофеля осенью после сбора урожая по определенной цене. При этом есть риск, что к началу продаж цена на картофель заметно снизится. Это приведет к значительному снижению прибыли.

В данной ситуации можно заранее купить фьючерсный контракт на картофель по цене, за которую планируется продавать его осенью. Так даже при снижении цен продать урожай получится по цене, указанной во фьючерсном контракте. В результате агропромышленный комплес заплатит только цену контракта. Это заметно ниже, чем возможные убытки при снижении цен на картофель.

Чтобы выбрать оптимальный способ снижения финансовых рисков, нужно провести их тщательный анализ. Делается это в несколько этапов:

- определить, какие риски могут оказать на бизнес самое большое влияние

- установить их качественные и количественные характеристики

- выбрать способ минимизации потерь.

Но в любом случае все риски предусмотреть невозможно. Как поясняет Екатерина Матвеева, в среднем 1 раз в 10 лет возможен такой риск, который может довести компанию до банкротства. Поэтому каждое предприятие должно разработать политику риск-менеджмента и создавать резервы от чистой прибыли. «Нескучные финансы» рекомендуют своим клиентам 10% инвестировать в фонд «резервы», чтобы минимизировать потери бизнеса в критических ситуациях.

Повторим важное

- Откажитесь от сомнительный действий.

- Страхуйте риски всегда.

- Используйте хеджирование.