Как перевести товар в материалы для списания его в затраты

![]()

15 ноября 2023 Регистрация Войти

4 декабря 2023

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

15 ноября 2023

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность Организация списывает товары, которые ранее изначально оприходованы как товар на 41 счете, на собственные нужды (ремонт). Для этого со счета 41 товар перемещает на 10 счет. Не будет ли вопросов по подобным переводам со счета 41 на счет 10, а затем списанию на собственные нужды у аудиторов и ФНС? По списанию на расходы в части расчета себестоимости товаров, которые перемещены на материалы, и по тому факту, что при закрытии периодов себестоимость усредняется. Насколько это верно в связи с введением ФСБУ 5, то есть списание происходит на собственные нужды, а при закрытии отчетных периодов происходит корректировка себестоимости? В данном случае идет речь о текущем ремонте основных средств.

Организация списывает товары, которые ранее изначально оприходованы как товар на 41 счете, на собственные нужды (ремонт). Для этого со счета 41 товар перемещает на 10 счет. Не будет ли вопросов по подобным переводам со счета 41 на счет 10, а затем списанию на собственные нужды у аудиторов и ФНС? По списанию на расходы в части расчета себестоимости товаров, которые перемещены на материалы, и по тому факту, что при закрытии периодов себестоимость усредняется. Насколько это верно в связи с введением ФСБУ 5, то есть списание происходит на собственные нужды, а при закрытии отчетных периодов происходит корректировка себестоимости? В данном случае идет речь о текущем ремонте основных средств.

3 марта 2023

Рассмотрев вопрос, мы пришли к следующему выводу:

Списание материалов на ремонт основных средств может быть оформлено актом на списание материалов при условии его соответствия требованиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

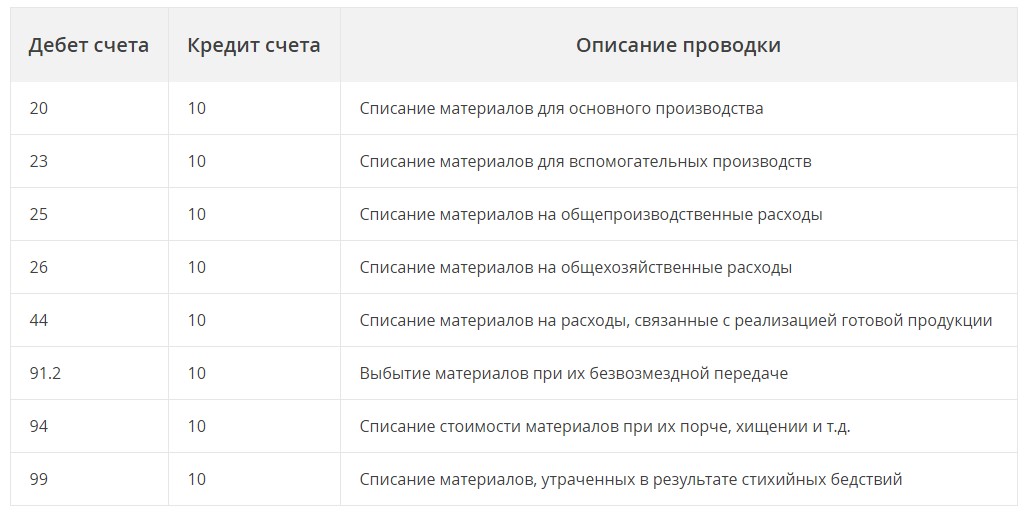

В бухгалтерском учете в рассматриваемой ситуации стоимость используемых в ремонте материалов (как и другие затраты на ремонт) включаются в расходы на продажу товаров:

Дебет 44 Кредит 41

- товары переданы в ремонт.

При отпуске товаров в ремонт следует рассчитывать их себестоимость в таком же порядке, который организация применяет для товаров этой группы.

Обоснование вывода:

Согласно подп. «ж» п. 5 Федерального стандарта бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» (далее — ФСБУ 26/2020) ремонт является одним из способов восстановления и улучшения имущества.

ФСБУ 26/2020 не конкретизирует, затраты на какой именно вид ремонта (текущий или капитальный) следует включать в капитальные вложения.

Вместе с тем ФСБУ 26/2020 устанавливает, что затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт не включаются в капитальные вложения (подп. «б» п. 16 ФСБУ 26/2020)*(1).

При осуществлении текущего ремонта как подрядным способом, так и собственными силами, расходы на данные мероприятия, как правило, учитываются в текущих расходах, на основании нормы абзаца третьего п. 7 ПБУ 10/99 «Расходы организации». Такие расходы отражаются в том отчетном периоде, к которому они относятся п. 18 ПБУ 10/99*(2).

Например, указанные расходы применительно к рассматриваемой ситуации могут включаться в расходы на продажу товаров.

Если для осуществления текущего ремонта приобретаются материальные ценности, которые планировалось использовать в течение периода не более 12 месяцев, то данные ценности необходимо было учитывать в составе запасов (п. 3 ФСБУ 5/2019 «Запасы»).

Для целей бухгалтерского учета товары являются видом запасов (подп. «г» п. 3 ФСБУ 5/2019).

В соответствии с ФСБУ 5/2019 к товарам относятся:

- товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации (подп. «г» п. 3 ФСБУ 5/2019);

- товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи (подп. «д» п. 3 ФСБУ 5/2019).

В общем случае запасы списываются (п. 41 ФСБУ 5/2019):

а) одновременно с признанием выручки от их продажи (то есть по мере реализации);

б) при выбытии в случаях, отличных от продажи;

в) при возникновении обстоятельств, в связи с которыми организация (ИП) не ожидает поступление экономических выгод в будущем от потребления (продажи, использования) запасов.

Согласно п. 36 ФСБУ 5/2019 при отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов рассчитывается одним из следующих способов:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени поступления единиц (способ ФИФО).

Величина себестоимости по каждой группе (виду) запасов (товаров) определяется, в частности, при их использовании (в данном случае при списании в ремонт).

В рассматриваемой ситуации с учетом п. 36 ФСБУ 5/2019 при списании запасов (товаров) в ремонт следует рассчитывать их себестоимость по стоимости выбытия, а именно по тому способу, который организация применяет для запасов (товаров) этой группы (в данном случае, как мы поняли, по средней себестоимости).

Итак, товары, изначально приобретенные для перепродажи, могут быть использованы для собственных нужд организации в производственных или непроизводственных целях.

Как известно, для учета товаров, предназначенных для перепродажи, предусмотрен счет 41 «Товары». Счет 10 «Материалы» предназначен для учета сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (Инструкция по применению Плана счетов, утвержденная приказом Минфина России от 31.10.2000 N 94н, далее — Инструкция).

Правилами бухгалтерского учета порядок отражения операций, связанных с переводом товаров в состав материалов, не урегулирован. На наш взгляд, возможны два варианта. Организация может выбрать один из них, закрепив его в учетной политике.

В случае выбора первого варианта, если организация купила товары для перепродажи, но впоследствии решила использовать их для собственных нужд, то организации следует перевести такого рода материальные ценности из состава товаров в состав материалов. То есть себестоимость товаров списывается со счета 41 и зачисляется на счет 10.

Использование такой записи несколько некорректно, поскольку не отражает реального движения товара и увеличивает документооборот. Дело в том, что в бухгалтерском учете должны отражаться только факты хозяйственной деятельности. На практике предлагаемая запись отражает перевод товаров в материалы только «на бумаге», формально. По факту же никакой хозяйственной операции чаще всего не происходит, товары сразу передаются в производство, минуя склад, и т.д.

Реальная хозяйственная операция имеет место, если перевод товаров в материалы сопровождается сменой материально ответственного лица, перемещением ТМЦ со склада (или из торгового зала) на склад и т.п. В таких ситуациях проводка по кредиту 41 и дебету 10 оправдана. Например, списание стоимости товара со счета 41 на счет 10 с последующим отнесением на счет 20 «Основное производство» возможно при использовании товара при производстве готовой продукции (смотрите Вопрос: Организация занимается оптовой торговлей компьютерами. В основном компания реализует комплектующие. Иногда компания занимается сборкой компьютеров из комплектующих. Все комплектующие приходуются на счет 41 «Товары». Возможна ли при сборке корреспонденция счетов: Дебет 41 Кредит 60 — оприходование товара (комплектующих) от поставщика; Дебет 19 Кредит 60 — выделен НДС; Дебет 20 Кредит 41 — списана стоимость комплектующих при сборке компьютера; Дебет 41 Кредит 20 — оприходование готового компьютера; Дебет 62 Кредит 90 — реализация готового компьютера Дебет 90 Кредит 41 — списана себестоимость готового компьютера Дебет 90 Кредит 68 — начислен НДС? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2007 г.)).

Кроме того, такая бухгалтерская запись была ранее оправдана в ситуации, когда предполагался перевод товара в состав малоценного основного средства. Этот подход не актуален в настоящее время, поскольку в связи с применением ФСБУ 6/2020 «Основные средства» малоценное имущество не может отражаться в составе запасов, в том числе на счете 10. Также в данном случае речь не идет о переводе товара в малоценное ОС*(3).

При выборе второго варианта товары, которые будут использованы для собственных нужд организации, не переводятся в состав материалов. При передаче товаров для использования для собственных нужд их стоимость сразу списывается в дебет счета учета соответствующих затрат: Инструкция не запрещает при использовании товаров на производственные цели (цели ремонта в торговой организации) отражать их списание бухгалтерской проводкой:

Дебет 20 (44) Кредит 41.

В дальнейшем при отражении операций будем исходить из второго варианта.

Применительно к рассматриваемой ситуации операции в бухгалтерском учете могут быть отражены следующими записями по счетам:

Дебет 41 Кредит 60

- закуплены товары для продажи, которые впоследствии решено использовать для ремонта;

Дебет 19 Кредит 60

- учтен НДС по приобретенным товарам;

Дебет 68, субсчет «Расчеты по НДС»

- НДС по товарам принят к вычету;

Дебет 44 Кредит 41

- товары переданы в ремонт,

Дебет 44 Кредит 70

- начислена заработная плата ремонтному рабочему;

Дебет 44 Кредит 69

- начислены страховые взносы.

Первичными документами, на основании которых в бухгалтерском учете отражаются расходы на ремонт основных средств, являются:

- приказ на осмотр основного средства;

- приказ о создании комиссии, производящей данный осмотр;

- дефектные ведомости, обосновывающие необходимость проведения ремонтных работ;

- данные о первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объектов основных средств;

- сметы на проведение ремонтов;

- нормативы и данные о сроках ремонтных работ;

- акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (может быть разработан на основе акта N ОС-3);

- первичные документы по передаче товаров на ремонт, начислению оплаты труда.

Передача товара в ремонт, как и любая хозяйственная операция, должна быть оформлена первичным документом.

ФСБУ 5/2019 не устанавливает подробных правил документального оформления передачи материалов (товаров) со склада в ремонт. В связи с этим полагаем, что такой порядок должен быть разработан самостоятельно с учетом ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Списание товаров на ремонт основных средств может быть оформлено актом на списание товаров при условии его соответствия требованиям ст. 9 Закона N 402-ФЗ. При этом какие-либо особенности оформления данного документа в зависимости от вида производимого ремонта или ремонтируемых основных средств законодательством не установлены.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

8 февраля 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Текущий ремонт здания, в отличие от капитального, включает в себя комплекс строительных и организационно-технических мероприятий с целью устранения неисправностей (восстановления работоспособности) отдельных элементов, оборудования и инженерных систем здания для поддержания эксплуатационных показателей (раздел II Постановления Госстроя России от 27.09.2003 N 170, приложение 1 Ведомственных строительных норм ВСН 58-88(р)).

Определение понятия текущего ремонта применительно к зданиям и сооружениям содержится, например, в п. 3.12 Свода правил СП 255.1325800.2016 «Здания и сооружения. Правила эксплуатации. Основные положения» (утверждены приказом Минстроя России от 24.08.2016 N 590/пр), согласно которому под текущим ремонтом понимается комплекс мероприятий, осуществляемый в плановом порядке в период расчетного срока службы здания (сооружения) в целях восстановления исправности или работоспособности, частичного восстановления его ресурса, установленной нормативными документами и технической документацией, обеспечивающих их нормальную эксплуатацию.

При этом следует отметить, что существенные по величине затраты на капитальный ремонт объектов основных средств следует включать в состав капитальных вложений. Это следует из анализа норм новых стандартов об учете основных средств и капитальных вложений.

В случае, если затраты на капитальный ремонт являются несущественными для организации, она может принять решение не включать данные суммы в капитальные вложения, а учитывать их как текущие затраты (смотрите Энциклопедия решений. Бухгалтерский учет ремонта и содержания основных средств в соответствии с ФСБУ 6/2020 и ФСБУ 26/2020).

В данном случае критерий существенности организации следует самостоятельно установить и закрепить в учетной политике. В частности, уровень существенности может быть установлен:

- в процентной доле затрат на капитальный ремонт к первоначальной стоимости ремонтируемого объекта основных средств;

- в процентной доле затрат на капитальный ремонт к первоначальной либо балансовой стоимости соответствующей группы основных средств;

- в виде стоимостного критерия, определяемого для однородной группы основных средств.

Данные рекомендации о порядке определения уровня существенности приводят специалисты Фонда «НРБУ «БМЦ» в Рекомендации Фонда «НРБУ «БМЦ» Р-51/2014-ОК Маш «Затраты на капитальный ремонт основных средств», принятой 19.08.2014.

*(2) Затраты по текущему ремонту объекта основных средств отражаются в бухгалтерском учете по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета произведенных затрат:

Дебет 44 Кредит 60 (70, 76. )

- учтены расходы на текущий ремонт основного средства.

*(3) Отметим, что несмотря на то, что перевод актива из одной категории в другую в общем случае правилами бухгалтерского учета на сегодняшний день прямо не предусмотрен, тем не менее отсутствует и запрет на такую операцию. Заметим, что Инструкцией предусмотрена проводка: Дебет 10 Кредит 41 (но не наоборот). Поэтому, по нашему мнению, перевод МПЗ, учтенных как товары, в материалы возможен (специалисты высказывают мнение, согласно которому возможен и перевод материалов в товары).

Как отразить перевод товаров в материалы при УСН в 1С?

Организация на УСН «доходы минус расходы» приобрела товары, оприходовала их на 41 счет. Затем решила эти товары использовать как материалы. Как перемещение товаров в материалы отразить в программе?

Нормативное регулирование

БУ. Законодательством о бухгалтерском учете и ПБУ 5/01 не предусмотрен перевод товаров в материалы. Если организация решила использовать товары в производственных или хозяйственных целях, нет необходимости переносить их на счет 10 «Материалы».

Организация может списывать товары напрямую со счета 41 (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

УСН. Товары и материалы по-разному принимаются в расходы в целях налога при УСН.

Включение стоимости товаров в расходы происходит при выполнении условий:

- товары приняты к учету;

- оплата за них произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС РФ от 18.03.2014 N ГД-4-3/4801@).

Материальные расходы принимаются для целей налогообложения, когда выполнены условия:

- материалы приняты к учету,

- произведена оплата за них (пп. 1 п. 2 ст. 346.17 НК РФ).

Так как переквалификация товаров в материалы законодательством не предусмотрена, есть риск, что налоговые органы сочтут неправомерным признание в расходах товарно-материальных ценностей (ТМЦ), которые изначально приобретались как товары, в момент выполнения условий для материалов.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Учет в 1С

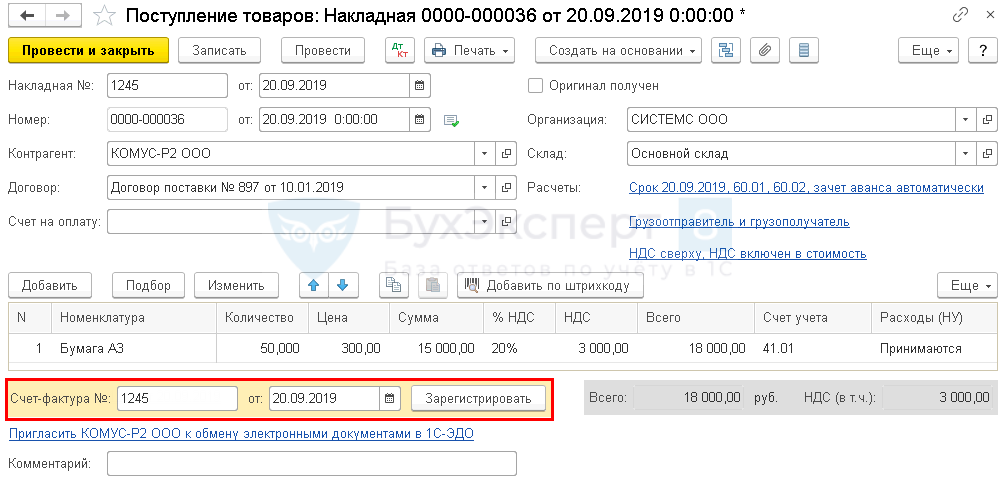

- Бумага А3 — 50 шт. по цене 300 руб. (в т. ч. НДС 20%).

Для перемещения ТМЦ, в том числе по счетам бухгалтерского учета, предназначен документ Перемещение товаров (раздел Склад — Склад — Перемещение товаров ). Однако при переводе товаров в материалы автоматического признания затрат на «материалы» в расходах УСН не происходит. Корректировка регистров УСН вручную может привести к непредсказуемым результатам при различных вариантах дальнейшего использования товаров в качестве материалов.

БухЭксперт8 рекомендует не менять счет учета товаров, а по мере использования в нуждах организации принимать в расходах УСН их стоимость.

Поступление товаров

Отразите поступление товаров документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступления (акты, накладные) — кнопка Поступление — Товары (накладная) .

- Номенклатура — наименование товара, выбирается из справочника Номенклатура;

- Счет учета — счет, на котором учитываются товары, в нашем примере — 41.01 «Товары на складах»;

- Расходы (НУ) — Принимаются.

Зарегистрируйте счет-фактуру от поставщика по кнопке Зарегистрировать .

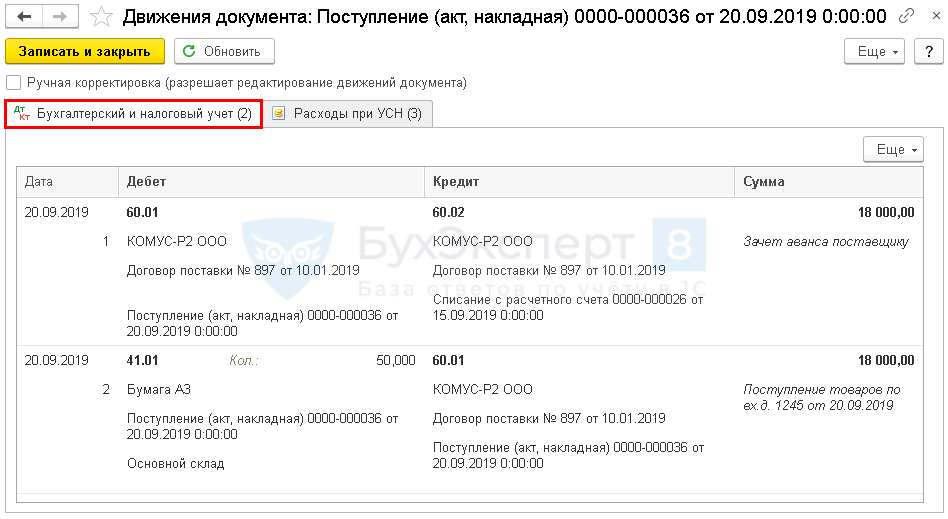

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачтена предоплата поставщику;

- Дт 41.01 Кт 60.01 — товары приняты к учету.

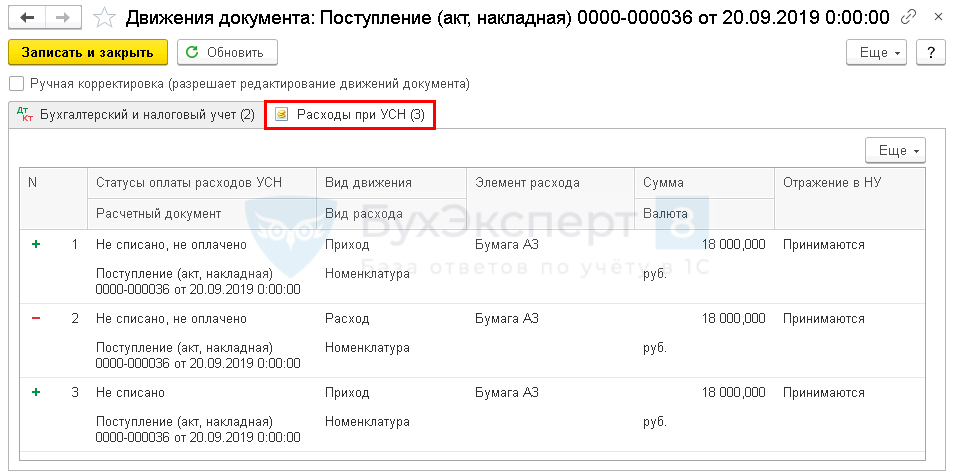

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Приход и со статусом Не списано на сумму затрат на приобретение.

Данный статус означает, что для признания расхода необходимо оформить в программе документ реализации товара покупателю.

Списание товаров

Так как реализации товаров не будет, их стоимость отразится в расходах при списании в производство.

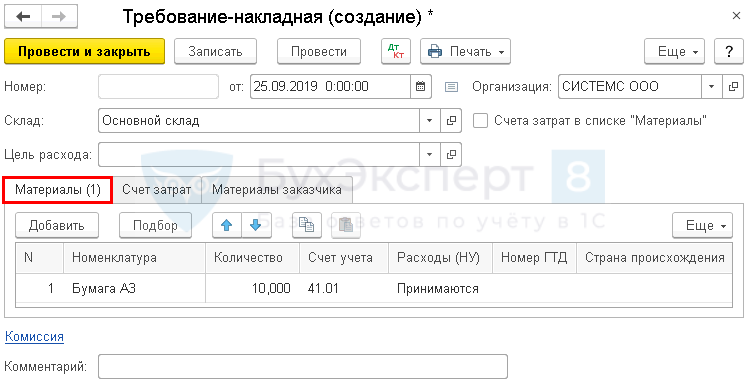

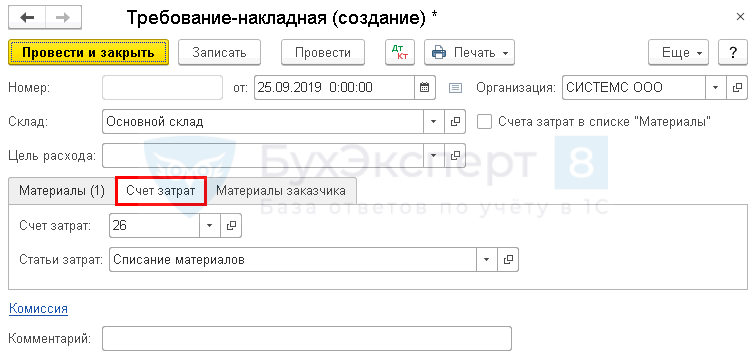

Отразите списание товаров, которые используются как материалы, документом Требование накладная в разделе Склад — Склад — Требование-накладная — кнопка Создать . Также можно оформить его на основании документа Поступление (акт, накладная) , и тогда данные в нем заполнятся автоматически.

Проверьте заполнение полей:

- Склад — склад, с которого списываются ТМЦ;

Вкладка Материалы :

- Номенклатура — наименование списываемых ТМЦ;

- Счет учета — счет, на котором учтены ТМЦ, в нашем примере — 41.01 «Товары на складах»;

- Количество — количество списываемых ТМЦ;

- Расходы (НУ) — Принимаются.

Вкладка Счет затрат :

- Счет затрат — счет списания материалов, в нашем примере — 26 «Общехозяйственные расходы»;

- Статьи затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы.

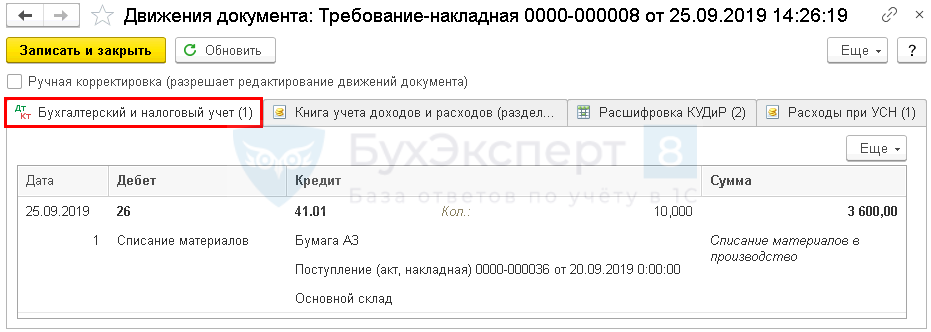

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 41.01 — списана стоимость материалов на общехозяйственные расходы.

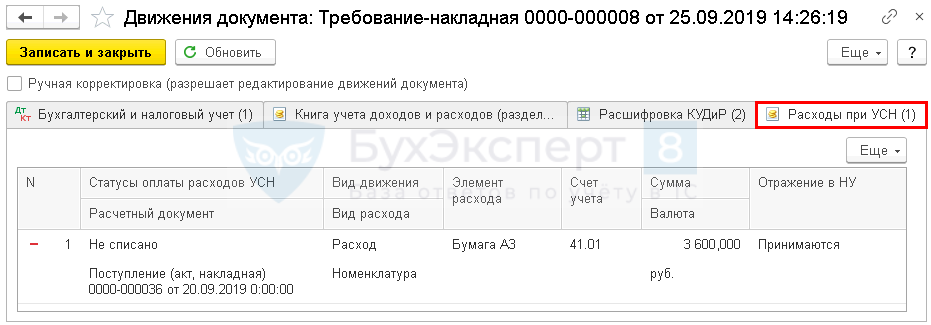

Документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Расход и со статусом Не списано на сумму затрат по счету 41.01.

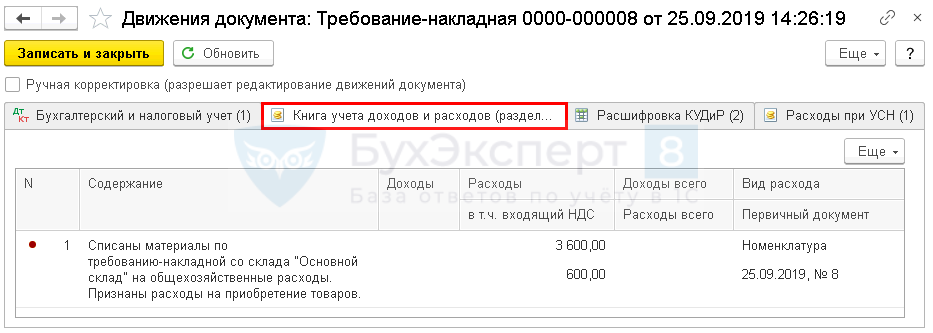

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН на сумму списанных материалов и НДС.

Книга доходов и расходов

Сумма затрат по списанным материалам отразится в отчете Книга доходов и расходов при УСН (раздел Отчеты — УСН — Книга доходов и расходов при УСН ). PDF

См. также:

- Расходы на приобретение товаров при УСН

- Расходы на приобретение материалов при УСН

- Статусы оплаты расходов УСН

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Расходы переходного периода при УСН.

- ИП сменил регион проживания — по какой ставке считать УСН-налог?Если предприниматель сменил регион проживания после окончания налогового периода, УСН-налог.

- Расходы на товары после перехода на УСН с ЕНВД или ПСН.

- Календарь бухгалтера на II квартал 2021 года по сдаче отчетности.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеНазад к статье

Семинары

- 20.12.2022 Комиссионная торговля при работе с маркетплейсами – новинки в 1С

- 03.06.2022 Комиссионная торговля при работе с маркетплейсами – изменения в 1С

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

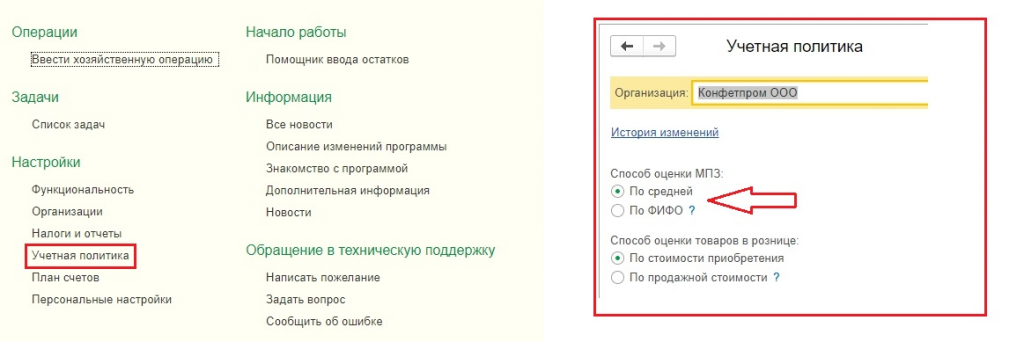

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

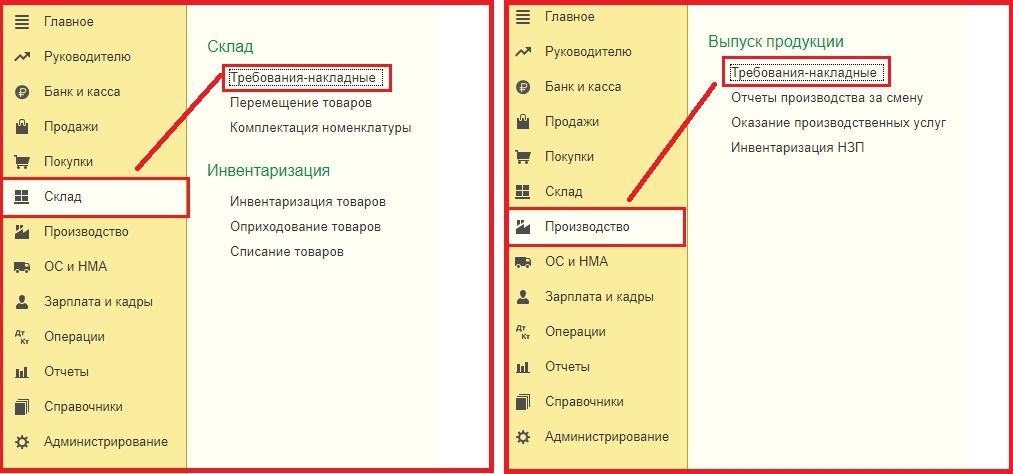

Как происходит списание материалов через 1С версия 8.3

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

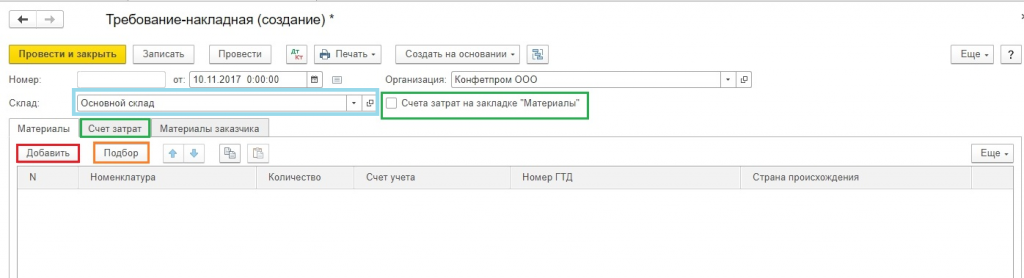

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

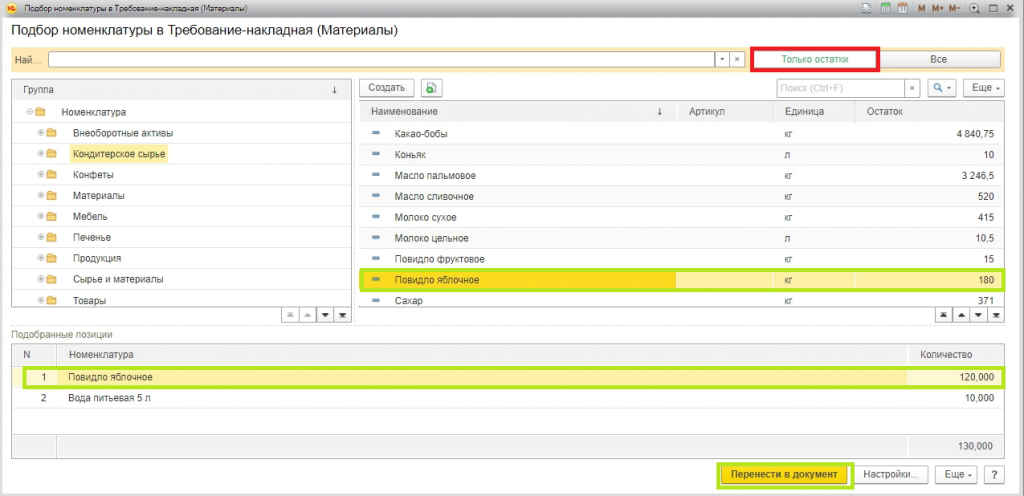

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

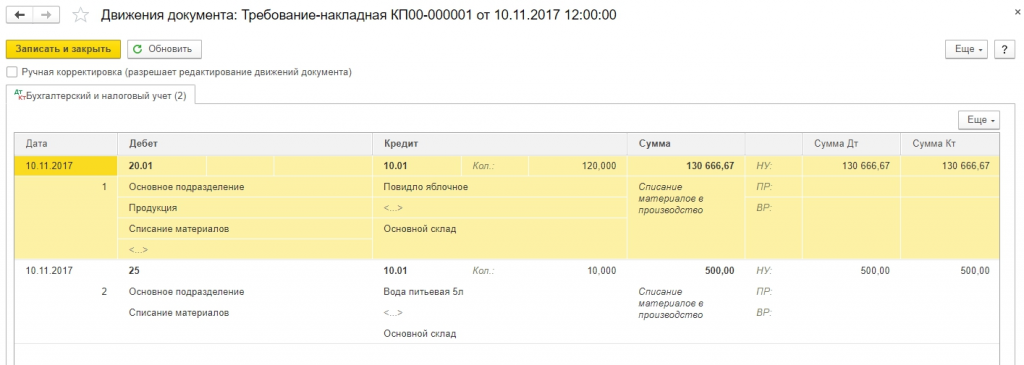

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

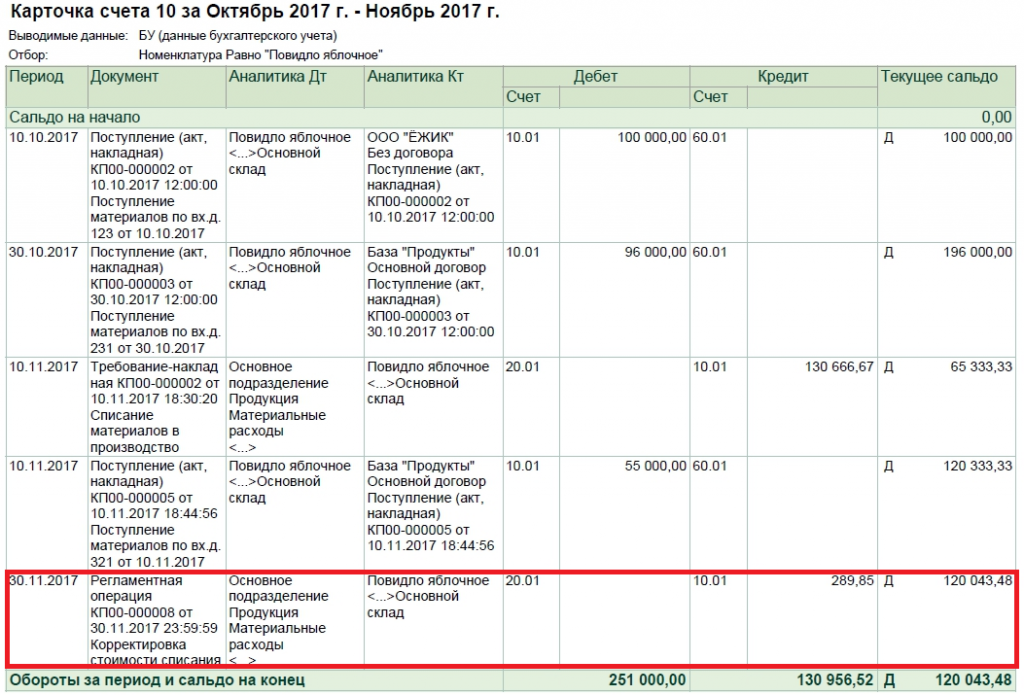

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылкуДоработка товара перед продажей в «1С:Бухгалтерии 8» (ред. 3.0)

Предприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Содержание

- Учет дополнительных расходов при поступлении товара

- Доработка товара на давальческой основе

- Доработка товара собственными силами

- Комплектация товара

Учет дополнительных расходов при поступлении товара

Сначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.

Пример 1

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки) с видом операции Товары.

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом.

В результате проведения документа Поступление товаров и услуг формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

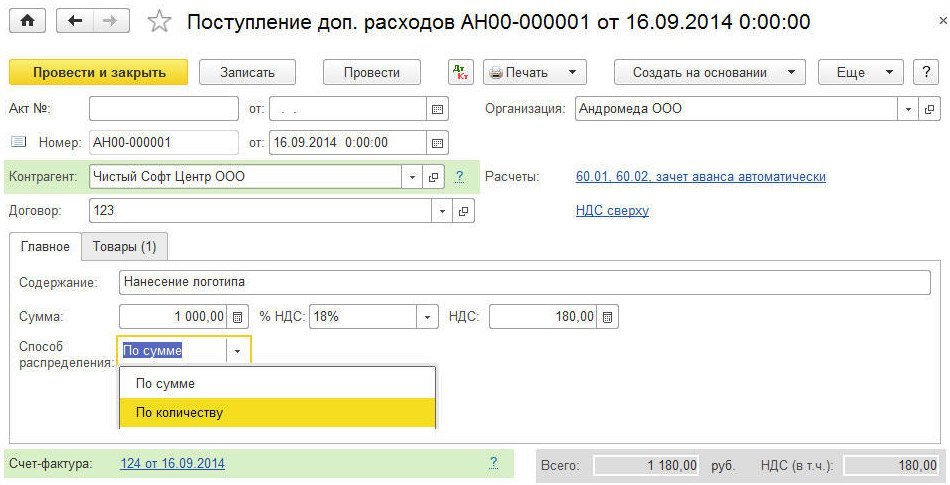

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании — в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

Рис. 1. Поступление дополнительных расходов

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте.

ИС ИТС

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС .

Доработка товара на давальческой основе

Рассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.

Пример

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б. Далее, товар необходимо передать переработчику.

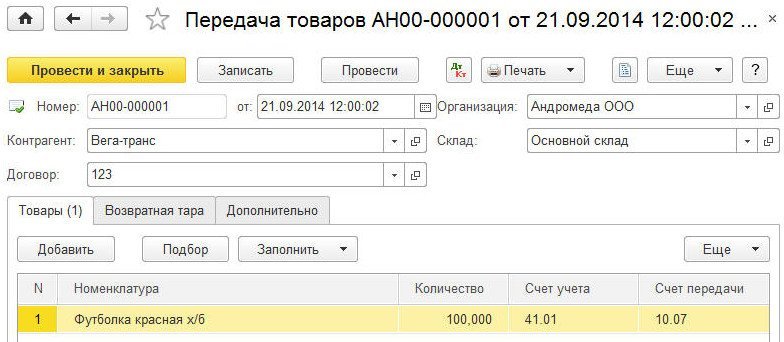

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки, которые располагаются в разделеПроизводство в группе Передача в переработку.

Заполняя документ Передача товаров (Передача сырья в переработку), необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Рис. 2. Передача товаров в переработку на сторону

Обращаем внимание, что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 – Материалы, переданные в переработку на сторону.

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете — в разрезе каждого переработчика.

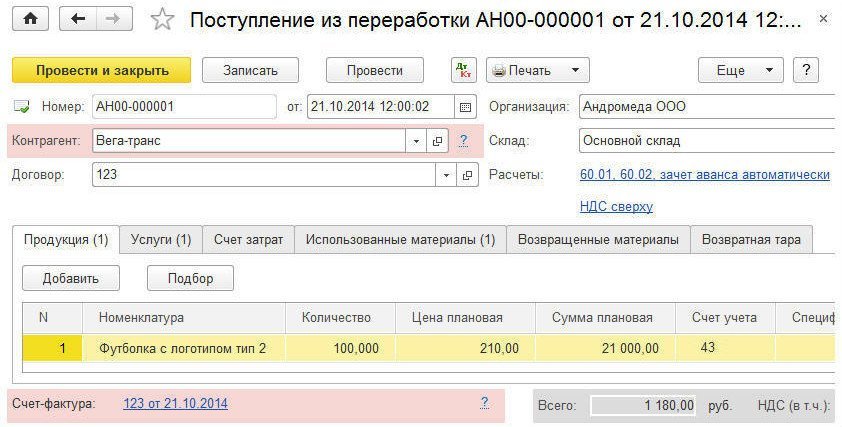

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки.

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

Рис. 3. Документ «Поступление из переработки» (закладка «Продукция»)

На этой закладке указывается:

- Номенклатура — наименование выпущенных ТМЦ (в нашем примере — Футболка с логотипом тип 2);

- Количество, Цена плановая и Сумма плановая — количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета — счета учета выпущенных ТМЦ;

- Спецификация — список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция), так и счет 41.01 (Товары) — в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете — в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

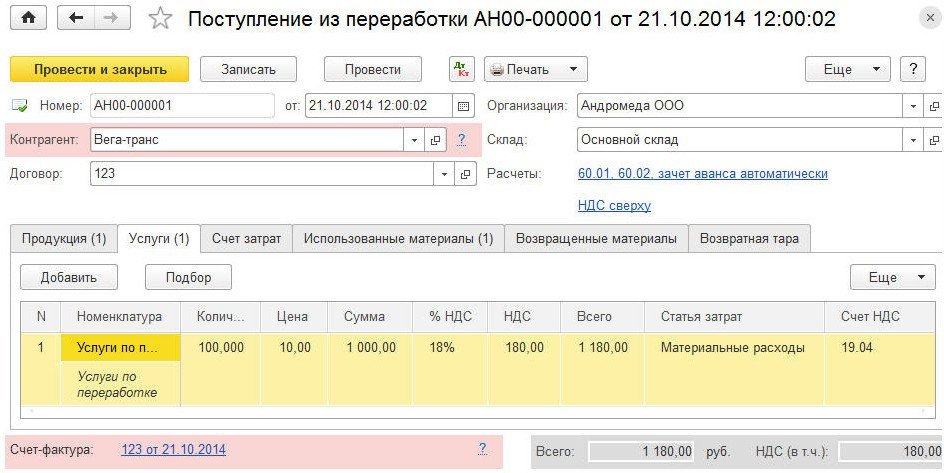

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

Рис. 4. Документ «Поступление из переработки» (закладка «Услуги»)

На этой закладке указывается:

- Номенклатура — наименование оказанных услуг;

- Количество, Цена и Сумма — стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат — статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 — Основное производство);

- Подразделение затрат — производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа — вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы.

На этой закладке указывается наименование (Футболка красная х/б) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы). Табличную часть закладки Использованные материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы. На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг).

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 2) будет скорректирована с учетом фактически произведенных затрат по переработке.

ИС ИТС

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Допустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?

Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке — оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары) в графе Счет учетауказывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б.

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

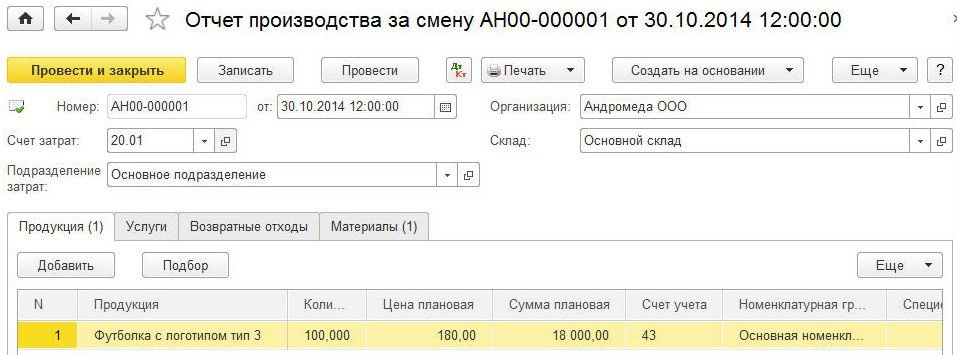

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета расходов производства (20.01);

- Подразделение затрат — производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция. На этой закладке указывается (рис. 5):

- Продукция — наименование выпущенной продукции (в нашем примере — Футболка с логотипом тип 3);

- Номенклатурная группа — вид выпущенной продукции;

- Сумма плановая — плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26);

- Спецификация — список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы).

Рис. 5. Документ «Отчет производства за смену»

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура — наименование списанных материалов (Футболка синяя х/б);

- Количество — количество списанных материалов;

- Счет учета — счет учета материалов (10.01);

- Статья затрат — статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа — вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3) будет скорректирована с учетом фактически произведенных затрат.

ИС ИТС

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Теперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.

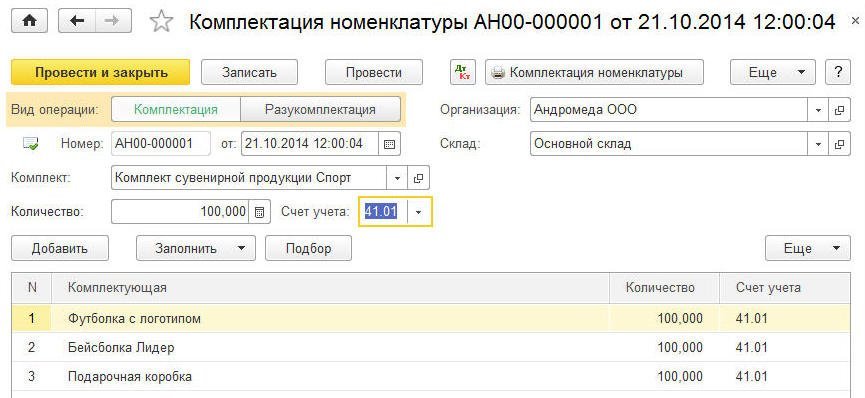

Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка — это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы — Комплектация номенклатуры (с видом операции Комплектация). Документ Комплектация номенклатуры доступен из раздела Склад. При вводе документа в шапке обязательно указываются реквизиты:

- Склад — склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт»);

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Рис. 6. Документ «Комплектация номенклатуры»

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.