Настало ли время спасать рубль

Рубль по итогам торгов на Мосбирже, хотя и снизился к доллару на 50 коп., закрепился на уровне 95 руб./$. Пока аналитики не видят предпосылок для начала отката российской валюты и полагают, что она продолжит движение в сторону психологически важных 100 руб./$. Часть экспертов считают, что настало время спасать рубль, другие – что вмешательство регуляторов может лишь усилить панику на рынке

Курс рубля к доллару закрепился на уровне 95 руб./$ в понедельник, 7 августа. Летом российской валюте не помог даже июльский налоговый период, когда экспортеры должны были продать, по оценкам экспертов, выручку на сумму примерно 1 трлн в рублевом эквиваленте. При этом нефтяные цены устойчиво растут, дисконт российской Urals к Brent сокращается, а в геополитике сравнительное затишье. Рубль постепенно приближается к психологически важной отметке 100 руб./$, при этом пока финансовые власти публично не проявляют беспокойства. Минфин на прошлой неделе объявил о планах начать закупать юани на сверхдоходы от продажи нефти и газа, что окажет дополнительное давление на курс. «Ведомости» разбирались, надо ли спасать рубль и как это можно сделать.

Поводы для драмы

То, что происходит с рублем, однозначно классифицируется как коллапс, считает экономист, автор Telegram-канала Spydell_finance Павел Рябов. Во-первых, это худшая за 2023 г. динамика по сравнению с валютами стран первого и второго эшелонов, не считая турецкой лиры, отметил он. Хуже бывало в Венесуэле, Сирии, Аргентине, Нигерии и Анголе, но это совсем экзотика, добавил Рябов.

Во-вторых, стремительный девальвационный импульс происходит в условиях восстановления цен на сырьевые товары и в условиях наиболее сильного взлета нефтяных котировок за последние 1,5 года. Внешняя конъюнктура пока не располагает к подобному драматизму, даже учитывая более возросшие лаги в расчетах за экспортные поставки. Курс рубля имеет значение, поскольку практически вся девальвация рано или поздно будет преобразована во внутренние цены, а с учетом экстремальной зависимости от импорта по наукоемкой продукции инвестиционного значения, а также в сфере непродовольственных потребительских товаров произойдет это довольно быстро, полагает он.

7 августа Brent подешевела на фоне фиксации прибыли участниками торгов после подъема до максимумов с апреля по итогам предыдущей сессии в пятницу, 4 августа, сообщило Trading Economics. Октябрьские фьючерсы на сорт Brent на лондонской бирже ICE Futures снизились в цене более чем на 1% до $85/барр.

Июльский налоговый период завершился, основные продавцы валюты ушли и рубль снова начал улетать, причем на относительно ровных объемах – это напрямую говорит о низкой ликвидности валютного рынка и достаточно сильных оттоках валюты в начале месяца, полагает автор Telegram-канала TruEcon Егор Сусин. В августе традиционно слабый торговый баланс, но сейчас в этом месяце наблюдается рост цен на нефть даже в контексте физического сокращения экспорта. Это не позволяет говорить о том, что падение рубля – это проблемы в торговом балансе. Проблемы курса в оттоке капитала, т. е. в том, что существенная часть положительного сальдо внешней торговли формируется не в валюте, и в низкой ликвидности – как банковской, так и рыночной. «И еще какое-то время такое болото продолжится, потом опять наступит налоговый период. По-хорошему, текущая динамика курса – это уже повод для тактического вмешательства со стороны регуляторов, так как это создает риски, причем, похоже, не только инфляционные. Но у нас свободно летающий плавающий курс», – иронизирует экономист.

Падение рубля еще больше разгонит инфляцию

Некоторые эксперты не исключают уровня 100 руб./$ к концу года

Счет текущих операций России в июне 2023 г. ушел в минус на $1,4 млрд, следует из оценки ключевых агрегатов платежного баланса ЦБ. Показатель оказался в отрицательной зоне впервые с августа 2020 г. – тогда дефицит счета текущих операций был также $1,4 млрд. Динамика курса рубля главным образом определяется сальдо внешней торговли, говорила глава ЦБ Эльвира Набиуллина. «Сейчас, если мы посмотрим на динамику курса, она тоже во многом объясняется внешней торговлей. Если, например, сравнить положительный текущий счет в I квартале этого года [$30,2 млрд], то по сравнению с пиком прошлого года он упал в 5 раз», – отмечала она.

Не так важно, какой номинальный курс у рубля, – важно, в результате какой экономической политики он формируется, отметил автор Telegram-канала ProfitGate Алексей Кречетов. Важно, чтобы нацвалюта была стабильной, для того чтобы формировать соответствующие ожидания у экономических агентов внутри системы, добавил он. Курс сейчас решает проблему нарастания импорта – это всегда можно сделать либо с помощью девальвации (что является самым простым способом), либо с помощью жесткой фискальной политики. «Экономический блок идет легким путем, и никто не хочет брать на себя ответственность – ЦБ и правительство перекладывают ее друг на друга», – считает Кречетов.

Валютный курс действительно ослаб почти так же сильно, как и в девальвационную волну в 2014 г., отметил главный макроэкономист УК «Ингосстрах-инвестиции» Антон Прокудин. Многое будет зависеть от того, как экономика воспримет это – как острую или хроническую девальвацию, считает он. В первом случае инфляционный всплеск случится быстрее и окажется сильнее, чем при хроническом течении. Сейчас курс пытается догнать равновесие, продолжил эксперт. Статистика II квартала показала, что сальдо счета текущих операций сжалось почти до нуля, поэтому курс должен быстро слабеть, обгоняя нарастающий импорт, чтобы ситуация пришла в равновесие.

Надо ли спасать рубль

Спасти рубль в краткосрочной перспективе можно двумя основными способами: ввести валютный контроль различного уровня (список инструментов и направлений достаточно широк) или резко повысить ставку ценой экономического роста, полагает Рябов. Но с учетом ставок в конкурирующих валютных зонах на фоне общемирового тренда ужесточения монетарной политики, исторического спреда рублевой ставки к внешним рынкам и политических рисков текущий уровень ключевой должен быть 13–15%, чтобы повысить конкурентность российской валютной зоны, оценил он. Однако это будет означать ликвидацию зеленых ростков в российской экономике, учитывая полную зависимость от рублевого фондирования в условиях санкций и отсечения международного финансирования.

Впрочем, есть еще один путь – добиться обеднения экономических агентов, когда внутренних ресурсов будет недостаточно для спроса на валюту, добавил Рябов. Когда курс будет таким, что валютные доходы и сбережения в России окажутся настолько ничтожными, что не позволят сформировать спрос на импорт, вывод капитала потеряет экономическую целесообразность, поскольку нечего будет выводить, говорит экономист. Рыночные механизмы всегда стремятся к равновесию и устранению дисбалансов в среднесрочной перспективе. Каким бы ни был отток капитала по финансовому счету платежного баланса, каким бы плохим ни был экспорт, равновесие в любом случае будет найдено, но вопрос – при каком курсе, резюмировал экономист.

Определенное вмешательство государства, конечно, должно быть, считает директор Центра региональной политики РАНХиГС Владимир Климанов. Это не будет означать, что ЦБ регулирует курс – в данном случае связь обратная: Банк России вынужден принимать решения из-за динамики нацвалюты. При этом должны быть как бюджетные – консолидация расходов, – так и монетарные инструменты (нормирование валютных обязательств банков, изменение ключевой ставки).

Рынок за последние девять лет убедительно показал, что может справляться с такими качелями, считает эксперт по фондовому рынку «БКС мир инвестиций» Валерий Емельянов. Фиксация курса или «помощь» со стороны ЦБ, скорее всего, ничего, кроме лишней паники, не вызовет, полагает он. «Конечно, хотелось бы, чтобы рубль не мотало так сильно от года к году, но это вопросы не к ЦБ, а к устройству российской экономики», – отметил эксперт.

Рубль не стоит спасать, тем более что текущий уровень можно рассматривать как относительно крепкий, а вовсе не слабый, добавил Прокудин. Вмешиваться в валютные торги можно только с интервенциями. Но по 70 руб. стоило покупать валюту, а не продавать ее. А время для продажи пока не близко, резюмировал он.

С одной стороны, курс рубля является плавающим и отражает текущую ситуацию на рынке, отметил главный аналитик Совкомбанка Михаил Васильев. Плавающий курс позволяет экономике подстроиться под изменяющиеся внешние и внутренние условия.

С другой стороны, быстрое ослабление рубля повышает девальвационные и инфляционные ожидания, что создает риски для финансовой стабильности, продолжил эксперт. Поэтому власти могут задействовать разные инструменты для стабилизации курса рубля.

В случае быстрого движения доллара к отметке 100 и выше возможны усиление словесных интервенций в защиту рубля, продажи юаней из резервов, возвращение обязательной продажи валютной выручки экспортеров, усиление ограничений на отток капитала и, в крайнем случае, внеочередное повышение ключевой ставки на несколько процентных пунктов, резюмировал Васильев.

Как выиграть на взлете курса доллара: 5 проверенных вариантов

Ослабление рубля — благо для компаний, экспортирующих продукцию за рубеж. Цены в рублях растут, а себестоимость производства (затраты на зарплату, транспорт, электроэнергию) остается прежней. Экспортеры получают выручку в валюте и конвертируют ее в рубли — чем больше доля экспорта в выручке компании, тем выгоднее для нее рост доллара к рублю. За ростом прибыли зачастую растут и дивиденды.

Самые известные российские экспортеры — это нефтегазовые («Сургутнефтегаз», «Газпром», «Транснефть»), агропромышленные («Акрон», «Фосагро»), металлургические («Русал», «Норникель», «НЛМК») и золотодобывающие («Полюс», «Полиметалл») компании.

Однако не все экспортеры одинаково выигрывают от девальвации рубля: некоторые кредитуются в иностранной валюте и несут большие валютные расходы, что нивелирует положительные факторы. Поэтому при выборе акций стоит обратить внимание на расходы компании и соотношение валютного долга с размером экспорта.

Александра Янковская, автор блога «ФинОснова» и соавтор налогового проекта ndfl.guru: «Компании-экспортеры в любой стране выигрывают от ослабления национальной валюты — ведь они зарабатывают в ней больше на единицу экспорта. Но здесь есть тонкость — рынок, на котором получает выручку компания, пострадать не должен».

Нефтеперерабатывающее предприятие «Сургутнефтегаза» в Киришском районе Ленинградской области (Фото: Антон Ваганов / ТАСС)

Владимир Верещак, финансовый советник: «Ослабление национальной валюты действительно может послужить драйвером роста акций экспортеров. Но что если у компании по независящим от валютного курса причинам упала выручка? Или возникли дополнительные издержки и уменьшилась чистая прибыль? Фактически конвертации валюты не происходит, и в краткосрочной перспективе прямой связи между финансовым положением эмитента и стоимостью его ценных бумаг не наблюдается».

Это долговые бумаги, номинированные в иностранной валюте. Их выпускают государство и некоторые крупные компании, вроде «Газпрома» и «Лукойла». Держатели евробондов получают фиксированные выплаты, а процентная ставка не меняется в течение всего срока обращения облигации.

Таким образом, доходность складывается их трех факторов: купонные выплаты, рост курса валюты и изменение цены бонда. Плюсы еврооблигаций — более высокая доходность по сравнению с валютными вкладами, возможность вложиться на долгий срок (больше десяти лет), высокая ликвидность . Еврооблигации российского Минфина еще и не облагаются НДФЛ. Главный минус — дороговизна: минимальная стоимость одного евробонда обычно начинается с $1000.

Александра Янковская: «Здесь интересные возможности предоставляются в национальных выпусках разных стран, которые просели на опасениях второй волны. Можно получить доходность, которая будет расти в рублях из-за ослабления курса. Не рекомендую, однако же, на обычном счете играть на повышение стоимости самой бумаги — налог у вас ведь тоже будет рассчитываться от повышенного курса».

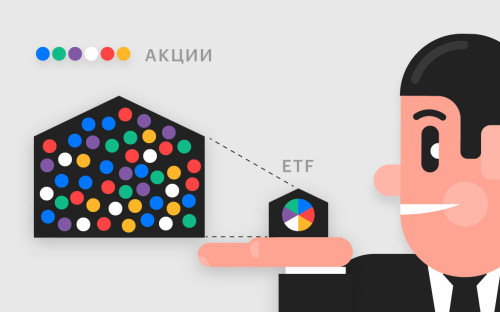

ETF в валюте

ETF -фонд, паи которого номинированы в иностранной валюте, также может помочь заработать на разнице курсов. Этот вариант больше подходит для новичков: не нужно выбирать акции отдельных компаний, зато можно вложиться в отдельную привлекательную отрасль и рынок в целом.

Фото: Drew Angerer / Getty Images

Главные плюсы — ETF позволяют быстро диверсифицировать портфель, а порог входа здесь весьма низок. Однако стоит помнить про комиссии провайдера фонда и избегать вложений на короткий срок. Кроме того, на российском рынке ETF не так много по сравнению с западными биржами — однако покупка иностранных ETF доступна только квалифицированным инвесторам.

Владимир Верещак: «Облигационные ETF хорошо подойдут для консервативных инвесторов. ETF на акции, драгоценные металлы или фонды недвижимости — совершенно другая история, они как минимум более волатильны. Есть и чисто валютные ETF. Они позволяют участвовать в движении валютного рынка за счет наличия в их составе самой валюты, инструментов денежного рынка или производных инструментов. Такие фонды есть у зарубежных управляющих компаний: Invesco, WisdomTree, ProShares и других. ETF — целый мир».

Александра Янковская: «Любой хорошо подобранный индексный фонд поможет заработать на ослаблении рубля, ведь он будет расти в долгосрочной перспективе, а вместе с ним и ваш капитал».

Купить их можно на Санкт-Петербургской бирже, где уже представлены сотни эмитентов. А с недавних пор иностранные бумаги, торгующиеся в рублях, можно приобрести и на Московской бирже.

Покупка акций иностранных компаний — наиболее рискованный путь из этого списка. В отличие от ETF. здесь инвестору нужно находить компании самостоятельно. Чтобы делать это успешно, нужно как минимум разбираться в фундаментальном анализе.

Владимир Верещак: «Если вы умеете оценивать финансовое положение эмитентов, можете отыскать на зарубежных фондовых рынках качественные компании, которые рынок временно недооценивает. Их бумаги номинированы в соответствующих валютах — американский доллар, евро, британский фунт стерлингов, японская йена. В перспективе это позволит не только заработать на возможном ослаблении рубля, разнице цен покупки и продажи акций и получении дивидендов, но и повысить надежность инвестиций, снизить комиссии и оптимизировать налогообложение (например, избежать налога на наследство для нерезидентов США)».

Валюта. Просто валюта

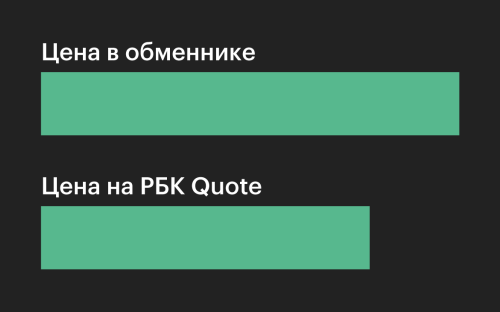

Самый простой способ, к которому хотя бы раз прибегали, наверное, все. Действительно, можно сохранить и приумножить сбережения, просто купив иностранную валюту. Большинство россиян обычно делают это в обменниках в банках — но это не самый выгодный путь: курс обмена всегда выше курса ЦБ, спред между ценой покупки и ценой продажи велик, а в некоторых банках в случае повышенного спроса валюта быстро заканчивается.

Фото: Matt Cardy / Getty Images

Гораздо легче купить на валютном рынке Мосбиржи. В этом случае не нужно никуда бежать с паспортом, стоять в очереди и терять на жадности банков — достаточно открыть брокерский счет . А главный плюс — цена покупки: на бирже ее стоимость максимально приближена к реальному рыночному курсу. Это гораздо выгоднее, чем покупать доллары в обменнике с наценкой в размере до ₽2–3. Купить валюту таким образом можно и на сервисе «РБК Инвестиции». Главное — не поддаваться панике и не покупать ее на пике.

Владимир Верещак: «Это самый очевидный и наименее рискованный вариант заработка на изменении курса валют с точки зрения отсутствия каких-либо дополнительных факторов, влияющих на финансовый результат. Впрочем, достоверно предсказывать валютный рынок еще никто не научился. Учитывайте фундаментальные факторы и не меняйте деньги, которые понадобятся вам в ближайшие несколько лет. А покупать валюту дешевле всего на бирже, через брокера».

Александра Янковская: «Знаете, кто выигрывает на изменении курса валют? Те, у кого эти валюты есть. То есть вы всегда покупаете на ежемесячной или ежеквартальной основе валюту, и даже если вы потом оформляли валютные депозиты, то заработали за последние 12 лет 2,4% реальной доходности. А те, кто упражнялись только в рублях, заработали лишь 0,17% после вычета инфляции».

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Доллар выше ₽100. Что могут сделать власти для разворота курса

Курс доллара закрепился выше 100 руб. Самой вероятной мерой реагирования на такую динамику эксперты называют рост ключевой ставки, в том числе внеплановый, но сам ЦБ пока не видит рисков для финансовой стабильности

Фото: Сергей Ермохин / ТАСС

На торгах 14 августа рубль превысил отметку 100, а затем и 101 к доллару США и стал дешевле американского цента, свидетельствуют данные Мосбиржи. По отношению к евро рубль перешагнул отметку 110, а к юаню торгуется почти по 14 руб. Глобальной причиной ослабления курса является рост импорта, сейчас рубль почти подстроился под этот процесс, и ситуация должна была стабилизироваться, но курс выше 100 руб. стал неожиданностью для аналитиков, отмечает главный макроэкономист УК «Ингосстрах-Инвестиции» Антон Прокудин: «Поэтому сейчас курс продолжают выносить на рынке — те, кто верил в укрепление до 75 руб., теперь поняли, что радикально ошиблись, и выкупают валюту, боясь еще большего ослабления рубля». В текущем цикле ослабления рубля ЦБ не принимает экстренных мер по стабилизации курса. После ослабления рубля почти до 97 к доллару он лишь остановил закупки валюты в рамках бюджетного правила, но, по мнению экспертов, это значимо не повлияет на курс.

Одновременно слабый рубль помогает бюджету. Сейчас оценка эластичности нефтегазовых доходов по курсу рубля должна быть около 85–100 млрд руб. на рубль ослабления (в расчете на год), оценивал директор группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов.

Что делал ЦБ во время падения рубля полтора года назад В феврале—марте 2022 года при резком ослаблении российской валюты Банк России принял ряд мер для стабилизации ситуации. В первую очередь ЦБ начал проводить валютные интервенции для поддержки курса, но эта мера была краткосрочной, так как спустя два дня после начала интервенций США и страны ЕС заблокировали валютные резервы российского регулятора. После этого Банк России повысил ставку до рекордных 20%. Также в качестве стабилизационных мер была введена комиссия за покупку иностранной валюты на бирже, установлены лимиты на снятие наличной валюты со счетов, введены обязательства по продаже экспортной валютной выручки и установлены ограничения на вывод средств на зарубежные счета (часть этих мер была затем постепенно отменена или существенно смягчена).

Сейчас Банк России не видит рисков для финансовой стабильности из-за резкого ослабления рубля, неоднократно подчеркивало его руководство (об этом же ЦБ сообщил и 14 августа). Зампред ЦБ Алексей Заботкин говорил, что у регулятора нет каких-либо «количественных ориентиров по уровню обменного курса». Как и ранее, ЦБ придерживается политики таргетирования инфляции и стремится к ее стабилизации около целевого уровня 4%. РБК разбирался, какие меры воздействия на рубль остались у властей и могут ли они этими мерами воспользоваться.

Рост ставки

Помощник президента по экономическим вопросам Максим Орешкин возложил ответственность за слабый рубль на денежно-кредитную политику, об этом он написал в колонке, опубликованной ТАСС. В интересах экономики — сильная национальная валюта, и именно ЦБ «обладает всеми необходимыми инструментами, чтобы нормализовать ситуацию уже в ближайшее время», считает Орешкин. В июле ЦБ уже поднимал ставку с 7,5 до 8,5% годовых. Он не раз давал сигнал о дальнейшем ужесточении денежных условий, но ближайшее заседание по этой теме запланировано только на 15 сентября. Впрочем, в арсенале регулятора есть возможность поднять ставку внепланово — он уже пользовался ею в 2014 и 2022 годах. Наибольший вклад в ослабление курса вносит избыточно мягкая бюджетная и денежная политика, согласен с Орешкиным экономист Bloomberg Economics по России и Центральной и Восточной Европе Александр Исаков. «В прошлом году Банк России снижал ставки исторически беспрецедентными темпами, что привело к тому, что спред между ставками в рублях и долларах сузился до исторического минимума, то есть премия за сбережения в рублях почти исчезла. С другой стороны, бюджетный импульс от расходов был близким к ковидному (около 4% ВВП), но в условиях, когда экономика уже была близка к полной занятости, дополнительное субсидирование ставок привело к росту кредита, то есть спроса на импорт», — объясняет эксперт. Исаков считает, что ЦБ не будет реагировать непосредственно на рост курса, скорее регулятор будет оценивать признаки утраты доверия к рублю. К ним, например, относится быстрый рост спроса на товары длительного потребления, который наблюдался в предыдущие периоды ослабления.

Кратковременный вынос курса вверх — на уровень 110 и выше — может подвигнуть ЦБ к внезапным действиям, не исключает Прокудин. Обычно в таких ситуациях регулятор манипулирует ставкой, напоминает эксперт. Но сейчас это будет иметь слабый эффект из-за отсутствия перетока западных капиталов, считает он (высокая ставка делала рублевые активы, в частности ОФЗ, более привлекательными для нерезидентов, но сейчас иностранцы не играют существенной роли на этом направлении из-за заморозки их активов в России).

Ограничения на вывод средств за рубеж

Влияние любой денежно-кредитной политики на курс рубля при ограничениях на потоки капитала крайне мало, не соглашается старший экономист инвестбанка «Синара» Сергей Коныгин. «В большей степени играют роль ограничения на вывод средств за рубеж», — говорит он. «Ограничения по финансовому счету могут стабилизировать курс, но это имеет сильные побочные эффекты — они могут парализовать внешнюю торговлю, что приведет, вероятно, к более значительному росту цен на потребительские товары, чем ослабление курса само по себе», — рассуждает Исаков. Лучшим инструментом по соотношению желаемых эффектов и негативных побочных он видит именно повышение ставки.

Ограничения на импорт

«Сейчас стоимостный объем экспорта примерно на треть ниже своих уровней второй половины 2022 года. Да, основная часть этого снижения произошла в первом квартале, но с учетом увеличившегося лага получения экспортной выручки, поступления ее на валютный рынок эти эффекты более растянуты, поэтому мы видели не более резкое ослабление курса в первом квартале, когда поступала на рынок выручка четвертого квартала, а постепенное ослабление курса в течение всех месяцев с начала этого года», — объяснял Заботкин. Но ограничений импорта для стабилизации курса не будет, убежден старший макроаналитик Райффайзенбанка Станислав Мурашов. «Любые такие директивные вмешательства ни к чему хорошему не приведут. Российская экономика покупает импортные товары не просто так, а потому что они нужны для производства. Тот рост экономики, который у нас сейчас идет, естественно, идет не без участия импортных товаров, которые нам нужны», — поясняет эксперт. На потребительский импорт при этом приходится не такая большая доля, отмечает Мурашов, основной поток все же приходится на инвестиционный импорт, поэтому ограничения не решат проблемы. «Можно комбинировать ставку (меньшее повышение) с другими мерами. Но вряд ли это должны быть ограничения по импорту, который сам по себе помогает трансформации [экономики]. Рыночный импорт сам по себе сожмется при таком курсе», — согласен директор по инвестициям «Локо-Инвеста» Дмитрий Полевой.

Запрет на сделки с уходящим иностранным бизнесом

Один из факторов ослабления рубля — сделки с уходящим иностранным бизнесом. Чтобы снизить давление этого фактора на курс, с 1 июня 2023 года был введен лимит на покупку валюты резидентами в России в случае сделок с иностранными компаниями в размере $1 млрд в месяц. На первый взгляд запрет на осуществление сделок с иностранцами как мера укрепления рубля выглядит хорошо для курса, продолжает Мурашов. «Но с другой стороны, затруднится переход активов к российским компаниям», — обращает внимание эксперт.

Валютные интервенции

Фактически ЦБ может проводить интервенции только с юанями и золотом, но не с долларом и евро (в таких случаях, впрочем, курс к доллару все равно изменится). При необходимости кроме резкого повышения ключевой ставки он действительно может прибегнуть к валютным интервенциям, продавая юани, подтверждает Коныгин. «Однако не до конца понятно, может ли ЦБ использовать этот инструмент, так как эти операции проходят через счета Национального банка Китая, где могут быть ограничения», — добавляет эксперт. «Но я считаю, что с учетом временного лага экспорта ЦБ не будет вмешиваться в курсообразование, наращивая предложение валюты в моменте. Денежные власти рассчитывают на укрепление курса, которое произойдет под влиянием роста экспортных поступлений», — заключает Коныгин. Председатель Банка России Эльвира Набиуллина подчеркивала, что к интервенциям ЦБ готов лишь в случае угрозы для финансовой стабильности. Но сейчас регулятор таких рисков не видит.

Давление на экспортеров

В июльском обзоре рисков финансовых рынков ЦБ указывал, что давление на рубль оказывает сокращение продаж экспортной выручки. По сравнению с июнем они снизились с $7 млрд до $6,9 млрд. При этом экспортеры продолжают продавать основную часть полученной валюты: в мае отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей) составило 88%, а в июне — 84%. Президент Ассоциации специалистов финансового рынка «ACI Россия» Евгений Егоров не исключает, что при высокой волатильности и угрозе потенциального кризиса могут приниматься любые меры, в том числе неэкономические — например, ограничения на покупку валюты. Он привел в пример экспортеров, перешедших при оплате продукции с валюты на рубли. «Да, у нас идут расчеты [за экспорт] в рублях, но на полученные рубли текущее регулирование не запрещает экспортерам закупать валюту, даже если нет необходимости в оплате импорта. Они могут это делать, чтобы застраховаться от волатильности курса или возможного ускорения инфляции. Может быть введен запрет на такие операции», — допускает эксперт. ЦБ также допускал корректировку параметров налогообложения для нефтегазовой отрасли. Рост налогов может понадобиться для перехода к постепенному накоплению Фонда национального благосостояния (за счет закупок валюты на сверхдоходы от нефти), отмечал он. В теории большие продажи валютной выручки могли бы привести к укреплению рубля, но эксперты сомневаются, что власти будут так реагировать на его ослабление. «Изменение налогов — слишком грубый инструмент для реакции на временное отклонение курса от адекватных уровней. Нужно донастраивать бюджетное правило, а не тактически подкручивать налоги», — считает Полевой. По его мнению, из менее рыночных инструментов ЦБ скорее может ввести ограничение на вывод валюты для населения — «оно все стерпит». Но первое, что может сделать регулятор, — это повышение ставки до 15–20%, допускает Полевой. Однако ни экономика, ни сам ЦБ не готовы к такой ставке, заключает эксперт.

Доллар превысил 99 рублей, а евро — 109. Что будет с рублем дальше?

—>

Обновлено в 17:50

Доллар 11 августа превысил 99 рублей, евро поднялся выше 109. Российская валюта падает к доллару впервые за девять лет седьмой месяц подряд, несмотря на то, что нефть стоит рекордно дорого с начала года, а нефтяные доходы российской экономики в июле установили максимум за десять месяцев. Отмена покупок валюты Центробанком оказала лишь недолгий психологический эффект. Что будет дальше с рублем? Говорит инвестиционный стратег УК «Арикапитал» Сергей Суверов:

Сергей Суверов инвестиционный стратег УК «Арикапитал» «Мы видим, что ЦБ наконец-то начал принимать, может запоздалые, но все-таки меры для стабилизации курса рубля. В частности, во-первых, он повысил ключевую ставку сразу на 1%, во-вторых, он отказался от покупки валюты в рамках бюджетного правила. Пока эти меры не особо помогли рублю, вернее, падение замедлилось, но доллар продолжает дорожать. ЦБ никак не может нейтрализовать дефицит валюты, он не может напечатать валюту, поэтому дефицит валюты ведет к подорожанию курса доллара. Но затем должны заработать факторы, которые должны снизить импорт, потому что если курс рубля становится слишком низким, то импорт неминуемо должен сократиться. Кроме того, мы видим, что нефть торгуется на высоких значениях, Brent превысил 87 долларов за баррель, дисконты российской нефти Urals будут сокращаться. Поэтому по идее мы ждем, что в течение месяца-двух должны все-таки наступить некоторые позитивные изменения в торговом балансе, и курс рубля должен стабилизироваться. Но пока я думаю, что есть перспектива дальнейшего ослабления рубля, и, возможно, в скором времени мы все-таки увидим 100 рублей за доллар».

Рубль будет лихорадить как минимум до конца лета, но до конца года рубль должен укрепиться, считает директор по анализу финансовых рынков и макроэкономики ИК «Восточные ворота» Александр Тимофеев:

Александр Тимофеев директор по анализу финансовых рынков и макроэкономики ИК «Восточные ворота» «К сожалению, на фоне очень невысокой ликвидности на российском валютном рынке, на фоне того, что в августе в традиционную пору отпусков эта ликвидность снизилась ниже разумных пределов, валюту продавать никто не хочет, а желающих ее купить огромное количество. Есть и наши импортеры, которые подняли голову и хорошо научились параллельному импорту, и крупные западные игроки, которые потихоньку продают свои активы и деньги выводят. Кроме этого, я боюсь, что рубль в августе будет себя чувствовать не очень хорошо, я не исключаю, что мы увидим значения и выше. Другое дело, что никаких экономических факторов для такого изменения нашего торгового баланса не произошло настолько, насколько мы увидели с курса. Поэтому я думаю, что по мере того, как в сентябре начнут возвращаться объемы, как устаканится ситуация с выводом капиталов, мы вполне можем вернуться ниже 90 и даже ближе к 80. Текущий курс немного спекулятивный, намного он обусловлен исключительно действиями нескольких крупных игроков и не отражает ту экономическую сущность, которую мы, наверное, могли бы видеть в противоположной ситуации».

А вот что считает аналитик «Цифра брокер» Даниил Болотских:

Даниил Болотских аналитик «Цифра брокер» «Мы видим, как и все, психологически важную отметку в 100 рублей за доллар, и от того, как будет дальше развиваться ситуация, уже будем прогнозировать. Да, мы не ожидали такого резкого снижения, мы полагали, что на уровне 97,2 рубля ослабление национальной валюты приостановится. По идее курс национальной валюты должен окрепнуть, и рубль должен откатиться от 100 рублей в ближайшее время. Тем более недавно Банк России опубликовал предварительную оценку сальдо торгового баланса, и по оценке Банка России вся дальнейшая торговля в январе-июле этого года сократилась до 64,4 млрд долларов. При этом в своем среднесрочном прогнозе, который Банк России опубликовал в июле, планируется сальдо торгового баланса в районе 97 млрд долларов, то есть мы уже выполнили две трети плана Банка России. Сальдо снижается, но снижается не так плохо, как это отражается на курсе сейчас».

Что касается евро, то, по мнению экспертов, он может пробить отметку в 110 рублей.