Корреляция активов

Корреляция активов — это важный аспект управления портфелем, который помогает понять взаимосвязь между бумагами в вашем портфеле. Она измеряет, насколько тесно связаны изменения цен разных активов между собой, со значениями в диапазоне от -1 до 1.

Корреляция 1 указывает на то, что активы движутся в одном направлении (идеальная положительная корреляция), в то время как -1 означает, что они движутся в противоположных направлениях (идеальная отрицательная корреляция). Корреляция 0 свидетельствует о том, что активы движутся независимо, без заметной взаимосвязи.

В таблице ниже вы найдете значения корреляции активов вашего портфеля. Вот что означают эти значения для вашей инвестиционной стратегии:

Сильная положительная корреляция (0,5 до 1): Активы, которые движутся вместе, увеличивая риск получения одновременных потерь или прибыли. Диверсификация с активами, имеющими низкую или отрицательную корреляцию, может помочь снизить общий риск портфеля.

Слабая или отсутствующая корреляция (0 до 0,5): Активы, имеющие ограниченную или отсутствующую взаимосвязь друг с другом, обеспечивающие некоторые преимущества диверсификации.

Отрицательная корреляция (-1 до 0): Активы, движущиеся в противоположных направлениях, предлагающие потенциальное снижение рисков через диверсификацию.

Имейте в виду, что значения корреляции могут меняться со временем, поэтому очень важно регулярно пересматривать свой портфель, чтобы поддерживать оптимальный баланс риска и доходности. Рассматривайте корреляцию как инструмент для точной настройки вашего портфеля, стремитесь к тому, что ваши инвестиции диверсифицированы и соответствуют вашим инвестиционным целям.

Что означает корреляция

Корреляция — это степень взаимосвязи между двумя переменными. Например, может наблюдаться устойчивая корреляция между жаркой, солнечной погодой и количеством проданного мороженого.

Корреляция в инвестициях/трейдинге служит для того, чтобы взвешивать и минимизировать риски. Инвесторы используют корреляционный риск, чтобы предсказывать направления будущих изменений цен на рынках.

Проще говоря, осознание корреляций помогает инвесторам создавать такой портфель, ценность инвестиций в котором не будет затронута одновременно и одинаково при непредвиденных событиях в экономике (диверсифицировать портфель). Например, если что-то отрицательно повлияет на настроения инвесторов относительно владения акциями, стоимость ценных бумаг больших и малых компаний с большой вероятностью пойдет вниз, но серьезность падения, возможно, окажется разной: инвесторы могут посчитать большие компании более способными к преодолению спада. Таким образом, изменение ценности покажет устойчивый, но не линейный уровень корреляции. При этом подобные настроения в отношении акций могут вовсе не затронуть биржевые товары, так как людям в любом случае нужно есть. Поэтому цена на пшеницу может быть никак не затронута событиями, которые повлияли на акции.

Корреляции между видами риска могут быть самыми разными. К примеру, если цена на нефть идет вверх, ценность нефтяных компаний, вероятно, будет также возрастать, тогда как активы транспортных компаний будут дешеветь из-за дополнительных расходов на топливо, снижающих их доходность.

Следует помнить, что корреляция совсем не обязательно подразумевает наличие причинно-следственной связи. Тот факт, что две вещи схожим образом ведут себя при определенных условиях, не означает, что одна из этих вещей является причиной второй. Например, в ХХ веке наблюдалась устойчивая корреляция между количеством купленных радиоприемников и числом пациентов психиатрических больниц. Но покупка радио не способствует попаданию в подобное заведение, а психиатрическое лечение не является причиной покупки радио. Эти два явления не связаны между собой.

Виды корреляции

Корреляция в трейдинге может быть положительной и отрицательной.

Положительная корреляция возникает, когда значение одной величины (стоимости актива) растет, а одновременно с ней возрастает и значение другой величины.

Отрицательная корреляция отражает противоположную ситуацию, когда увеличение одной величины провоцирует падение другой.

Другими словами, если две величины изменяются однонаправленно, то это положительная корреляция. Если они двигаются в противоположных направлениях, корреляцию называют отрицательной. При нулевом уровне корреляции между величинами не наблюдается никакой взаимосвязи.

Похожие термины

Управление портфелем

Управление портфелем представляет собой.

Управление рисками

Может показаться, что на риск можно быть готовым или.

Что такое корреляция акций и облигаций?

Объясните, пожалуйста, простым языком, что такое корреляция ценных бумаг? Почему о ней говорят при составлении портфеля и что значит, когда она отрицательная?

Корреляция показывает, насколько активы схожи по поведению. Показатель описывает закономерности. Например, если при росте одного актива другой дешевеет и эта закономерность подтверждается историческими данными, говорят, что у активов обратная корреляция. Это относится как к отдельным ценным бумагам, так и к широким рынкам, классам активов и секторам экономики.

Коэффициент корреляции вычисляется на конкретном историческом отрезке. Он обозначается буквой r и принимает значения от −1 до +1. Если два актива движутся в связке, то коэффициент корреляции будет ближе к +1, а если в противоположных направлениях — ближе к −1. Но когда корреляция близка к нулю, взаимосвязи между ними нет. Это значит, что при росте или падении одного актива другой может вообще никак себя не проявлять. Например, корреляция акций и облигаций на рынке США в период с 1950 по 2012 год составила 0,11.

Расскажу, как можно использовать знание о корреляции при формировании портфеля.

Роль корреляции в управлении портфелем

Понимание корреляции между инструментами позволяет диверсифицировать портфель и снизить инвестиционные риски.

Например, если инвестор собрал портфель из 10 нефтегазовых компаний, он защитил себя только от специфических рисков, связанных с конкретным эмитентом. Волатильность портфеля по-прежнему будет высокой: если цены на нефть упадут, портфель также уйдет в красную зону из-за тесной корреляции акций.

Чтобы диверсификация работала, необходимо использовать инструменты с низкой или обратной корреляцией. Тогда движение цены одного актива будет компенсироваться движением другого. Так, государственные облигации — наиболее частный диверсификатор для акций, поскольку у этих активов исторически низкая взаимосвязь друг с другом.

Таким же образом устроен и механизм хеджирования, когда инвестор открывает позицию с отрицательной корреляцией к исходному активу, чтобы застраховаться от его падения. Например, так называемые обратные ETF обладают корреляцией, близкой к −1 по отношению к исходному активу.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Как изменяется корреляция со временем

Современная теория портфеля позволяет найти идеальную смесь активов, при которой у портфеля будет оптимальное соотношение доходности и риска. Но главный недостаток этой теории в том, что корреляции со временем могут меняться. Два актива могут начать двигаться синхронно, даже если в прошлом их взаимосвязь была низкой. И заметить это можно только постфактум — на исторических данных.

Например, компания Blackstone провела исследование корреляции между разными классами активов за 20 лет. Результаты показали, что корреляция со временем только увеличивается. Это связано с разными факторами: тесной интеграцией экономик, глобальными производственными цепочками и усилившимся влиянием рынков друг на друга.

Seeking an Alternative — Blackstone

Если посмотреть на десятилетие перед кризисом 2008 года, то корреляция большинства инструментов по отношению к S&P 500 была ниже 0,5. Но после 2008 года она заметно выросла. Теперь только у высоконадежных облигаций по-прежнему слабая связь с акциями, хотя их корреляция сменилась с отрицательной на положительную: если раньше при падении S&P 500 они росли, то теперь тоже падают, пусть и не так сильно.

Корреляция различных классов активов с индексом S&P 500

| 1998—2007 | 2008—2020 | |

|---|---|---|

| Глобальные акции | 0,84 | 0,89 |

| Недвижимость | 0,32 | 0,74 |

| Высокодоходные облигации | 0,49 | 0,73 |

| Товары | −0,01 | 0,59 |

| Высоконадежные облигации | −0,21 | 0,01 |

Корреляция различных классов активов с индексом S&P 500

| Глобальные акции | |

| 1998—2007 | 0,84 |

| 2008—2020 | 0,89 |

| Недвижимость | |

| 1998—2007 | 0,32 |

| 2008—2020 | 0,74 |

| Высокодоходные облигации | |

| 1998—2007 | 0,49 |

| 2008—2020 | 0,73 |

| Товары | |

| 1998—2007 | −0,01 |

| 2008—2020 | 0,59 |

| Высоконадежные облигации | |

| 1998—2007 | −0,21 |

| 2008—2020 | 0,01 |

Корреляция и волатильность

Между корреляцией и волатильностью существует взаимосвязь: когда рынки становятся волатильными, корреляции между инструментами возрастают. Поэтому рост корреляции со временем можно объяснить тем, что за последние десятилетия рынки стали более волатильными. Например, с 2000 по 2009 год было 95 торговых сессий, когда S&P 500 сдвинулся на 3% и больше. А за предшествующие 50 лет был всего 81 случай.

Количество дней в каждом десятилетии, когда S&P 500 сдвинулся на 3% и более

| 1950—1959 | 5 |

| 1960—1969 | 9 |

| 1970—1979 | 16 |

| 1980—1989 | 24 |

| 1990—1999 | 27 |

| 2000—2009 | 95 |

| 2010—2019 | 50 |

Количество дней в каждом десятилетии, когда S&P 500 сдвинулся на 3% и более

| 1950—1959 | 5 |

| 1960—1969 | 9 |

| 1970—1979 | 16 |

| 1980—1989 | 24 |

| 1990—1999 | 27 |

| 2000—2009 | 95 |

| 2010—2019 | 50 |

Особенно явно корреляции усиливаются во время фондовых обвалов. В панике инвесторы массово скидывают ценные бумаги широкого спектра, и в итоге все падает независимо от корреляции.

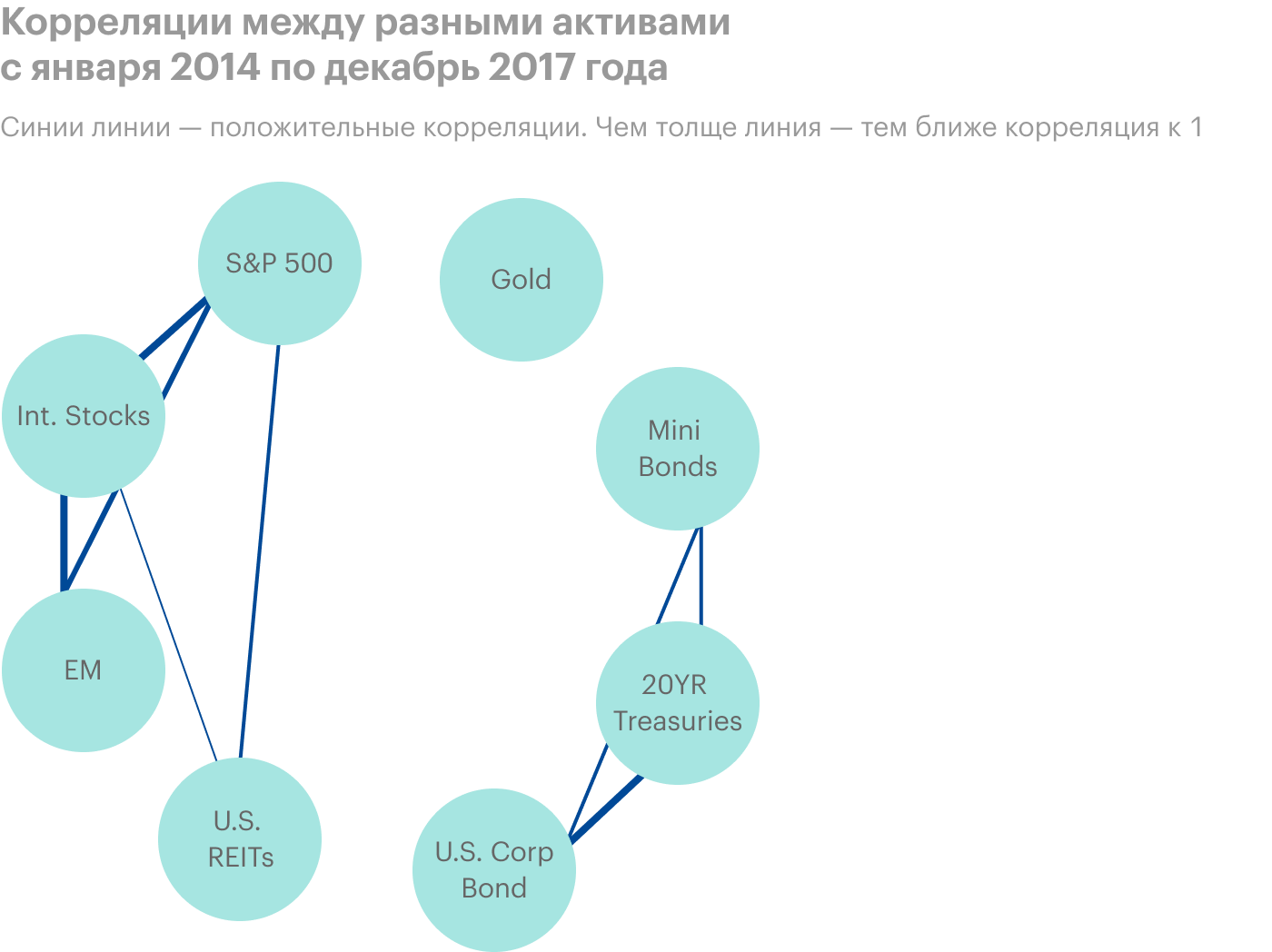

Поэтому на спокойном рынке с 2014 по 2017 год положительно коррелировали между собой только высокорисковые активы: S&P 500, глобальные акции, бумаги развивающихся рынков и фонды REIT. А низкорисковые активы были связаны только между собой. Это, например, муниципальные, корпоративные облигации, долгосрочные трежерис. При этом корреляции между этими двумя группами активов практически не наблюдалось.

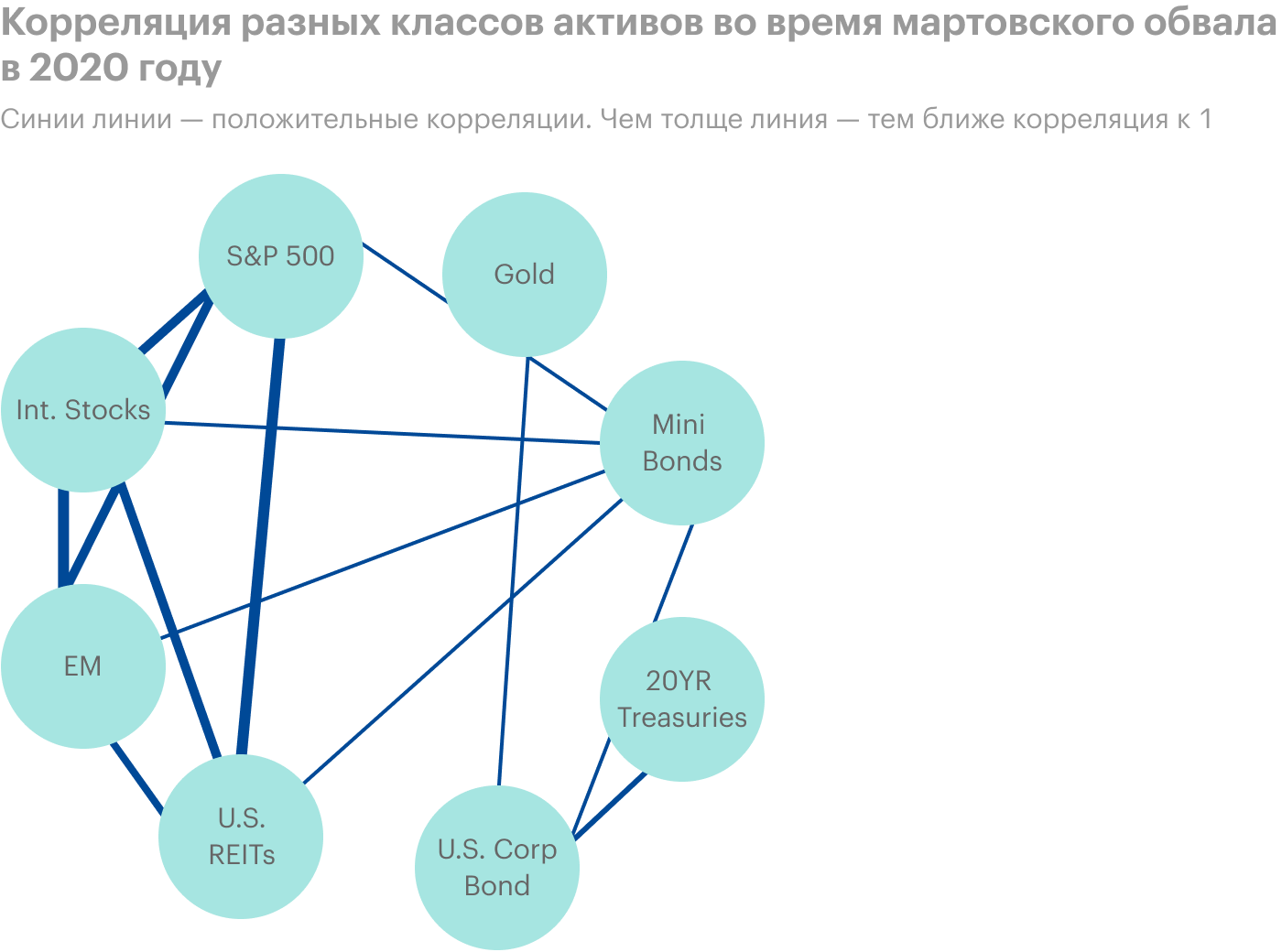

Но во время коронавирусного кризиса корреляции усилились. Все перечисленные выше активы стали взаимосвязаны. А облигации, которые традиционно считаются защитным инструментом, падали вместе с рисковыми активами.

У высокорисковых и низкорисковых активов, а также золота нет явных связей — их корреляция в пределах значений от −0,5 до 0,5. На диаграмме такие связи не указаны. Корреляции выше 0,5 показаны линиями: чем толще линия, тем сильнее связь

В марте 2020 года корреляции между всеми классами активов усилились не только внутри каждой из групп активов, но и между всеми инструментами: высокодоходными, низкодоходными и золотом

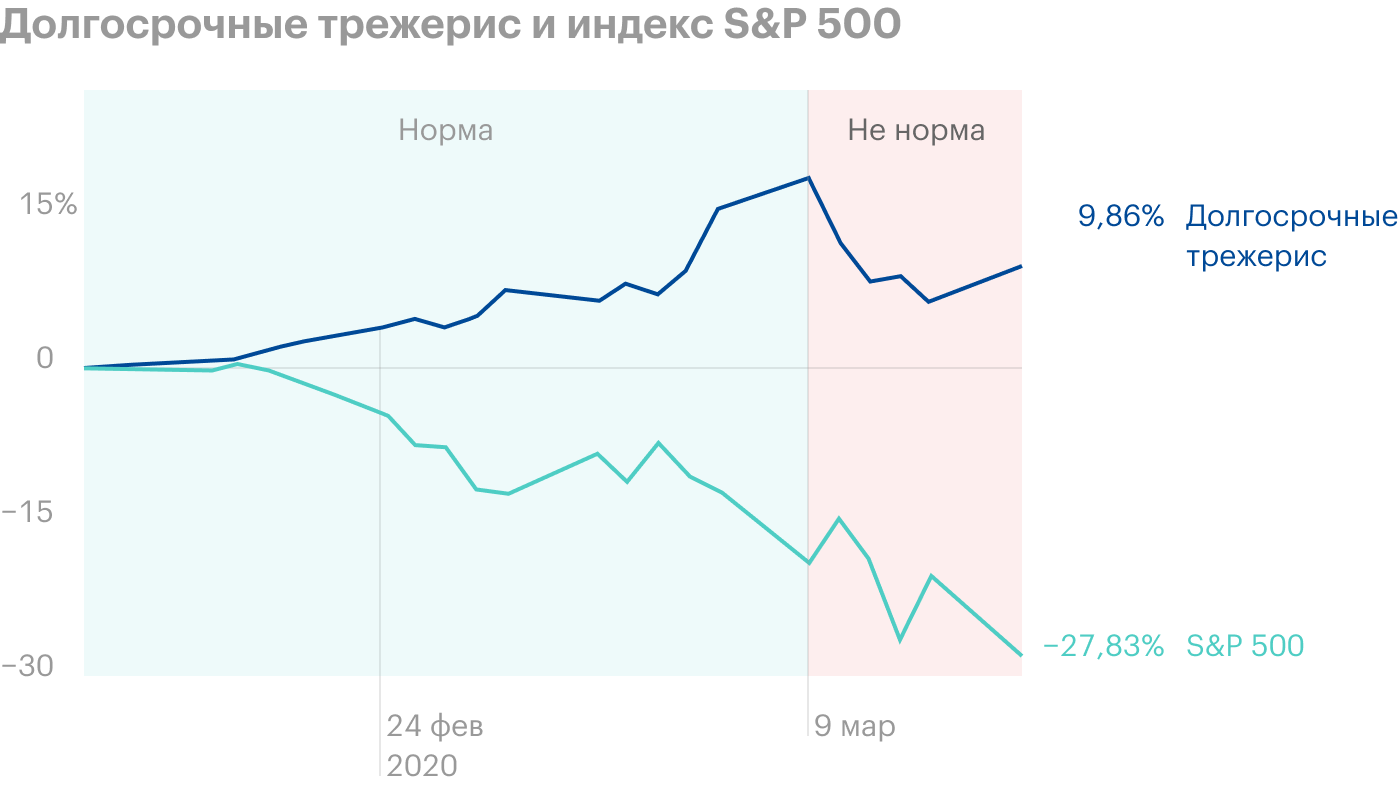

Начиная с 9 марта 2020 года двадцатилетние трежерис падали вместе с рынком акций. Их корреляция стала сильно положительной

Всплеск взаимосвязи всех типов активов по отношению к S&P 500 заметен на исторической диаграмме корреляций. Источник: Marker

Как посчитать корреляцию

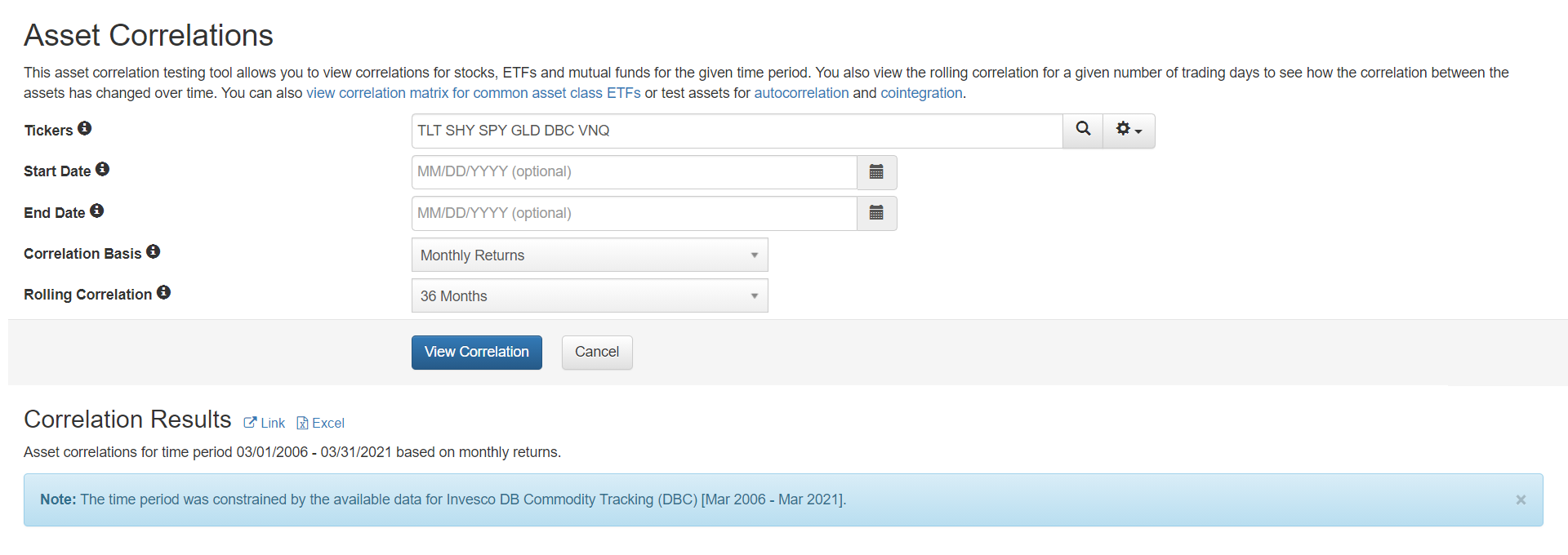

Чтобы рассчитать корреляцию, можно воспользоваться онлайн-калькулятором, например от Portfolio Visualizer или более простым вариантом от Unicornbay.

Я использовал Portfolio Visualizer, чтобы проверить корреляции между такими классами активов:

- Фонд TLT — долгосрочные казначейские облигации с дюрацией от 20 лет.

- Фонд SHY — краткосрочные казначейские облигации с дюрацией от 1 до 3 месяцев.

- Фонд SPY — компании из индекса S&P 500 .

- Фонд GLD — золото.

- Фонд DBC — коммодити, или сырьевые товары.

- Фонд VNQ — сектор недвижимости и фонды REIT.

Для этого я вбил через пробелы указанные тикеры, выбрал расчет корреляций на основе месячной доходности инструментов и рассчитал 36-месячную скользящую.

Корреляции рассчитывались в рамках окна шириной три года, которое двигалось по шкале времени с марта 2006 по февраль 2021 года. Скользящая корреляция за 36 месяцев позволяет увидеть, как менялись ее значения с течением времени.

Я начал расчет с марта 2006 года, так как для фонда DBC более ранних данных нет.

Данные, которые я вбил, чтобы посчитать 36-месячные скользящие для рассматриваемых типов активов. Источник: Portfolio Visualizer

Результаты расчетов представлены в таблице. Мы видим, что исторически у недвижимости, коммодити и S&P 500 слабая отрицательная корреляция по отношению к долгосрочным и коротким облигациям.

36-месячная скользящая корреляция разных классов активов

| Название | Тикер | TLT | SHY | SPY | GLD | DBC | VNQ |

|---|---|---|---|---|---|---|---|

| iShares 20+ Year Treasury Bond ETF | TLT | — | 0,54 | −0,32 | 0,23 | −0,37 | −0,01 |

| iShares 1-3 Year Treasury Bond ETF | SHY | 0,54 | — | −0,37 | 0,29 | −0,21 | −0,18 |

| SPDR S&P 500 ETF Trust | SPY | −0,32 | −0,37 | — | 0,05 | 0,54 | 0,72 |

| SPDR Gold Shares | GLD | 0,23 | 0,29 | 0,05 | — | 0,36 | 0,09 |

| Invesco DB Commodity Tracking | DBC | −0,37 | −0,21 | 0,54 | 0,36 | — | 0,34 |

| Vanguard Real Estate ETF | VNQ | −0,01 | −0,18 | 0,72 | 0,09 | 0,34 | — |

36-месячная скользящая корреляция разных классов активов

| iShares 20+ Year Treasury Bond ETF | |

| SHY | 0,54 |

| SPY | −0,32 |

| GLD | 0,23 |

| DBC | −0,37 |

| VNQ | −0,01 |

| iShares 1-3 Year Treasury Bond ETF | |

| TLT | 0,54 |

| SPY | −0,37 |

| GLD | 0,29 |

| DBC | −0,21 |

| VNQ | −0,18 |

| SPDR S&P 500 ETF Trust | |

| TLT | −0,32 |

| SHY | −0,37 |

| GLD | 0,05 |

| DBC | 0,54 |

| VNQ | 0,72 |

| SPDR Gold Shares | |

| TLT | 0,23 |

| SHY | 0,29 |

| SPY | 0,05 |

| DBC | 0,36 |

| VNQ | 0,09 |

| Invesco DB Commodity Tracking | |

| TLT | −0,37 |

| SHY | −0,21 |

| SHY | −0,21 |

| SPY | 0,54 |

| GLD | 0,36 |

| VNQ | 0,34 |

| Vanguard Real Estate ETF | |

| TLT | −0,01 |

| SHY | −0,18 |

| SHY | −0,18 |

| SPY | 0,72 |

| GLD | 0,09 |

| DBC | 0,34 |

Как рассчитать корреляцию в «Экселе»

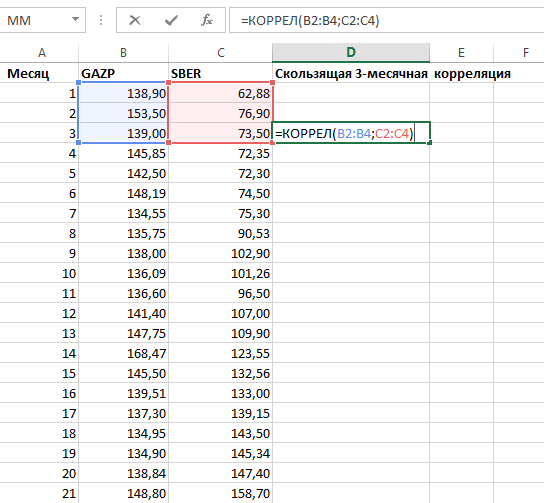

Скользящие корреляции также достаточно легко рассчитать в «Экселе». В этом помогает функция КОРРЕЛ() — или CORREL() в англоязычной версии.

Для начала необходимо сформировать два массива данных с котировками интересующих инструментов. Для примера я возьму акции «Газпрома» (GAZP) и Сбербанка (SBER) и выгружу цены бумаг на конец каждого месяца с 1 марта 2015 по 1 марта 2021 года. Всего получилось 73 месяца.

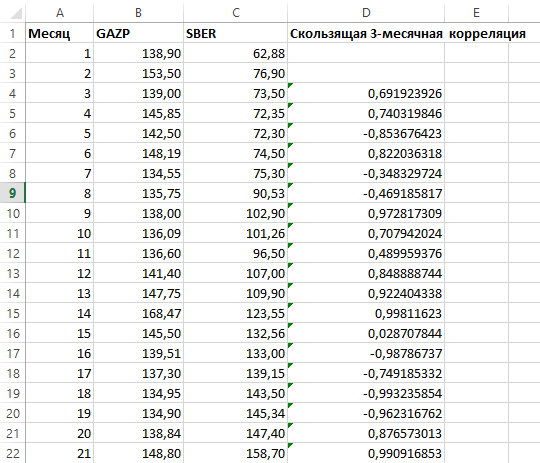

После этого можно воспользоваться функцией КОРРЕЛ(), чтобы посчитать скользящие корреляции. Я приведу пример, как рассчитать скользящую трехмесячную, то есть значение за каждое предыдущее окно в три месяца.

В идеале сразу сохранять данные в формате «Эксель» (.cvs). Чтобы выгрузить котировки акций, я воспользовался сервисом от «Финам»

Функция КОРРЕЛ(). Необходимо дать ей два окна данных нужной величины, в данном случае — в три месяца

Чтобы получить динамику изменения трехмесячных корреляций в течение времени, надо протянуть результат на другие месяцы

Что в итоге

Корреляция показывает схожесть поведения активов. Понимание корреляций активов используется при диверсификации, а также оптимизации стратегии согласно современной теории портфеля.

Корреляция рассчитывается на конкретном временном отрезке, и она может меняться. Как показывают исторические данные, с течением времени корреляция растет.

Корреляция усиливается на падающих рынках и вместе с увеличением волатильности.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 22.04.21 и дополнен ответом эксперта 29.04.2021

Добрый день ! В интернете на этот счет есть много статей и подробных разъяснений.

Как раз коррелировать они могут от разных факторов и вы не уточнили, что вас именно интересует.

На скрине я привет корреляцию индекса мосбиржи с акцией Сбера. Но смысл в том, что сбер по капитализации входит в топ 5, соответственно он тянет индекс за собой. Если мы возьмем менее популярную акцию(например Русгидро), то зависимость будет ниже от индекса, т.к. капитализация меньше. Это, что касается индексов и акций.

Облигации корелируют с индексом гособлигаций(RGBI) и зависят они от многих факторов. Действительно корреляцией можно считать например зависимость рубля от стоимости на нефть. Это что с ходу на ум приходит

MarketTwits, как-то неправильно приводить в пример корреляцию акции и индекса, состоящего на 1/6 из этих акций. Вот Русгидро и Сбер сравнить да, выбрать их индекса максимально отрицательно коррелирующие и составить свой идеальный индекс)

Хорошая попытка объяснить сложную тему, но нет обнадеживающего вывода. В общем и целом, тема портфельных инвестиций — это самая разумная вещь из всех придуманных. Именно с ее помощью надо передавать нажитое потомкам и себе в будущее на старость. Каких-то 10 лет назад пай SPY стоил 113 $, сейчас 450 $. Гасишь по несколько паев и ездишь по миру на пенсии. Однако, помимо корреляции и весов в теме портфеля, не менее важен момент ребалансировки и регулярных пополнений. Тестинг портфеля SPY, QQQ, IEF, GLD (по 25%) даст 16% при ежедневной ребалансировке (возврату долей в исходное состояние), а без нее 13%. Дальше — проблема транзакционных издержек и минсайзов. Топовые западные ETF в Тинькофф (VOO, SPY и т.д.) доступны от 3000 $ и комиссией 0,25% за сделку, это очень накладно при частом доинвестировании и поддержании долей. Альтернатива — БПИФ с более менее низкими комиссиями и без биржевой комиссии как у Тинькофф и ВТБ, но их мало. Например, нет на длинные трежерис или аналог QQQ. У Тинькофф можно выделить фонд на техов, но он захватывает Китай и Израиль. FAANG там в небольших долях. У ВТБ можно выделить БПИФ VTBH, это американский HY, прокси на ETF iShares HY Corp Bond, но с суммой инвестирования от 1,115 $ и комисом 0,41%, что не может не радовать. Вывод — если инвестиции для вас не замена инстаграмма, не развлечение, а способ передать излишек своего дохода себе в будущее, то портфель с разноплановыми активами (акции, облигации, золото, недвижимость) — это лучший способ приумножить и не потерять.

Здравствуйте! Есть ли смысл считать корреляцию ценных бумаг, если на длинной дистанции или в кризисные времена корреляция приобретает положительный характер? В чем тогда смысл этого показателя? Правильно ли я понимаю, что показатель имеет смысл только на коротких сроках владения бумагами?

Если корреляция сегодня одна, то завтра она будет другая, не приговор ли это всей этой системе? Чем эти гипотезы лучше тех. анализа?

Это из за этого наш рынок обычно падает вслед за американским ? Это следствие глобализации в плане тотальной взаимосвязи ? Если все инструменты коррелируют, тогда куда перетекает капитал в кризис ?

Корреляция в инвестициях что это

Одним из самых простых способов прогнозирования движения цен на активы на биржевом рынке считается прогноз на основе корреляции.

Что такое корреляция?

Корреляция – это статистическая связь между двумя и более величинами, она позволяет оценить изменение одной величины при изменении другой. Её значения располагаются в коридоре от -1 до +1, где -1 является обратной корреляцией, т.е. изменение одной величины не влияет на изменение другой, а +1 – прямой, здесь изменение одной величины влияет на изменение другой.

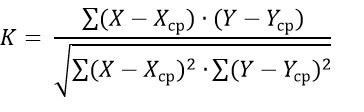

Ее можно взять в различных источниках через интернет (сервисы по расчету и в Excel функция CORREL), у своего брокера (индикаторы и графики) или посчитать вручную:

K – это коэффициент корреляции; X и Xср – значения первой величины на момент оценки и среднее; Y и Yср – значения второй величины и ее среднее.

При прямой корреляция движение цен активов происходит в одном направлении. К примеру, нефть и ценные бумаги нефтяных компаний.

Обратная (отрицательная) корреляция – это движение активов в противоположные стороны. К примеру, из-за привязки индекса РТС к доллару, движения их цен часто имеют обратную корреляцию, заметную обычно на коротких таймфреймах графиков.

Основное значение имеет сам коэффициент корреляции, но при анализе не только активов, но и изменений на них со стороны внешних факторов, используется еще два типа корреляции – линейная и нелинейная.

Y = a+bX линейное уравнение, где a и b – это коэффициенты, а X и Y – связанные величины. Конечно, может быть и больше величин, но математика просит не плодить сущностей сверх необходимого. Как можно заметить, нелинейная связь описывается не с помощью линейного уравнения, а уравнения параболы или другой кривой.

Примеров ложной корреляции на фондовом рынке очень много, а некоторые становятся мемами и известны за пределами рынка. Осьминог Пауль показал яркий пример корреляции для спортивного мира при выборе победителей, в США импорт нефти и потребление курицы имеют корреляцию 0,89, а в России выступление чиновников о стабилизации ситуации связано с падением рубля.

Корреляция в трейдинге.

С практической точки зрения, можно вести торговлю на основе корреляции активов. Обычно движение цен активов с прямой или обратной корреляцией происходит не моментально, а с некоторой задержкой. Например, зная, что между обыкновенными и привилегированными акциями компании есть положительная корреляция и движение цены привилегированных акций происходит с небольшой задержкой, можно выставить условные заявки в торговом терминале таким образом, что в момент выхода важной новости будет совершена сделка с привилегированными акциями при движении обыкновенных акций в ту или иную сторону.

Аналогичный пример можно привести и для обратной корреляции. Зная, что между ценами на нефть и парой доллар-рубль существует обратная кореляция, мы можем перед выходом важной новости по нефти выставить условные заявки на покупку доллара при падении цены на нефть (нужно уточнить уровень цены на нефть который послужит сигналом системе) и на продажу доллара при росте цены нефти.

+7 800 775-11-99+7 495 980-24-98 Бесплатный звонок по России

- Москва, 115162, ул. Шаболовка, дом 31Г, 5 подъезд, 4 этаж (вход со стороны улицы Шаболовка)

- info@alor.ru

- Пн-пт: с 09:00 до 19:30

Несанкционированное копирование, распространение, а также публикация материалов сайта в любых целях запрещены. ООО «АЛОР +» ИНН 7709221010 ОГРН 1027700075941.

Брокерские услуги предоставляются ООО «АЛОР +» на основании Лицензии № 077-04827-100000 от 13.03.2001 г., выдана Федеральной службой по финансовым рынкам без ограничения срока действия.

Депозитарные услуги предоставляются ООО «АЛОР +» на основании Лицензии № 077-10965-000100 от 22.01.2008 г., выдана Федеральной службой по финансовым рынкам без ограничения срока действия.

Представленная на настоящем сайте информация носит ознакомительный характер, не является и не должна рассматриваться в качестве предложения или совета по покупке либо продаже ценных бумаг/контрактов/валюты, иных предлагаемых ООО «АЛОР +» (далее — Компания) инвестиционных продуктов. Сведения о ставках доходности, результатах инвестиционных решений являются индикативными, представлены исключительно для наглядности и не должны рассматриваться в качестве гарантий или обещаний в будущем эффективности деятельности (доходности вложений). Результаты инвестиционных решений клиента зависят от множества факторов, в том числе от суммы вложений, выбранного тарифного плана, сложившейся рыночной ситуации. Проведение операций типа «шорт» сопряжено с дополнительными рисками изменения цены финансового инструмента, что может привести к потере денежных средств.

Не является инвестиционной рекомендацией, в том числе индивидуальной.

По общему правилу, если иное не установлено законодательством Российской Федерации или договором с клиентом, сделки и иные операции с ценными бумагами/контрактами/валютой, иными предлагаемыми Компанией инвестиционными продуктами осуществляются Компанией на основании и в соответствии с условиями подаваемых клиентом поручений.

При подаче поручений клиенту следует самостоятельно оценить целесообразность, экономическую обоснованность, юридические и иные последствия, риски и выгоды от сделки или иной операции с ценными бумагами/контрактами/валютой, иными предлагаемыми Компанией инвестиционными продуктами, принимая решения исключительно своей волей и в своем интересе, в том числе предварительно изучив условия заключенных с Компанией договоров и ознакомившись с предупреждением о рисках, связанных с проведением операций на рынке ценных бумаг и срочном рынке (Приложение 5 к Регламенту брокерского обслуживания Компании).

По любым возникающим вопросам, а также в случае необходимости получения дополнительной информации просьба обращаться к сотрудникам Компании по указанным выше телефонам и адресам.