Исправление ошибки прошлого периода

Как отразить исправление реализации в сторону уменьшения, если период закрыт, отчетность сдана? Корректируется закрытый период, как быть с балансом?

Согласно дополнительным устным разъяснениям Организацией в 2018 году была ошибочно проведена реализация услуг (была признана выручка по расторгнутому договору). Сумма дохода была отражена в налоговой декларации по налогу на прибыль и НДС. Сумма ошибки для целей бухгалтерской отчётности не является существенной. Просьба разъяснить порядок корректировки налоговой базы по налогу на прибыль и налогу на добавленную стоимость.

Налог на прибыль

В соответствии с пунктом 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Пунктом 1 статьи 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Таким образом, поскольку в рассматриваемой ситуации ошибка не привела к занижению суммы налога к уплате, Организация вправе или подать уточнённую декларацию за 2018 год, или отразить корректировку налоговой базы в текущем налоговом периоде.

При этом обращаем Ваше внимание, что согласно пункту 8 статьи 274 НК РФ в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток — отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

С учётом вышеприведённых норм контролирующими органами делаются следующие выводы о порядке исправления ошибок прошлых периодов в текущем периоде.

В Письме Минфина РФ от 11.08.11 № 03-03-06/1/476 указано:

«Согласно п. 1 ст. 54 Налогового кодекса Российской Федерации (далее — Кодекс) при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Абзацем 3 п. 1 ст. 54 Кодекса определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Это возможно, во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога.

При отсутствии уплаты налога в соответствующем прошлом налоговом периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения).» [1]

В Письме Минфина РФ от 24.03.17 № 03-03-06/1/17177 содержится разъяснение:

«Организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль. Если по итогам текущего отчетного (налогового) периода получен убыток, необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка.

Одновременно сообщаем, что в силу нормы пункта 7 статьи 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты указанной суммы.

Учитывая вышеизложенное, выявленные в результате получения первичных документов в текущем отчетном (налоговом) периоде расходы, относящиеся к прошлым налоговым (отчетным) периодам, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных статьей 54 НК РФ с учетом положений статьи 78 НК РФ.» [2]

Таким образом, исправление ошибки прошлого отчётного периода, которая привела к излишней уплате налога, в текущем периоде, может быть произведено при одновременном выполнении следующих условий:

-в периоде возникновения ошибки получена прибыль;

-в периоде исправления ошибки (текущий период) получена прибыль.

При этом отмечаем, что нормами НК РФ порядок внесения исправлений в налоговую базу прошлого налогового периода в текущем периоде не установлен. Однако такой порядок указан в пункте 7.3 Приказа ФНС РФ от 19.10.16 № ММВ-7-3/572@ [3] :

«По строке 400 отражается корректировка налоговой базы при реализации налогоплательщиком предоставленного абзацем третьим пункта 1 статьи 54 Кодекса права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

По строкам 401 — 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 — 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 Приложения N 1 к Листу 02 и по строке 301 Приложения N 2 к Листу 02 Декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 Листа 02 Декларации.»

Таким образом, в случае если Организацией будет принято решение по внесению исправлений в текущем налоговом периоде, то рассматриваемое исправление необходимо отразить по строке 400 Приложения № 2 к Листу 02 налоговой декларации по налогу на прибыль.

Налог на добавленную стоимость

В соответствии с пунктом 11 Правил ведения книги продаж [4] при регистрации в книге продаж счетов-фактур и корректировочных счетов-фактур показатели в графах 13а — 19 книги продаж указываются с положительным значением, за исключением случаев аннулирования записи в книге продаж. При аннулировании указанных записей (до окончания текущего налогового периода) в книге продаж показатели в этих графах указываются с отрицательным значением.

При аннулировании записи в книге продаж (после окончания текущего налогового периода) по счету-фактуре (в том числе корректировочному) в связи с внесением в него исправлений используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений.

Исправленные счета-фактуры (исправленные корректировочные счета-фактуры) в указанных случаях регистрируются в книге продаж или дополнительном листе книги продаж по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж, дополнительного листа книги продаж положительных значений.

Таким образом, исправления в налоговую базу по НДС прошлого отчётного периода вносятся путём регистрации исправительного счёта-фактуры в дополнительном листе книги продаж.

Ранее зарегистрированный в книге продаж ошибочно составленный счёт-фактура аннулируется, путём внесения в дополнительный лист книги продаж записи, содержащей все показатели ошибочно составленного счёта-фактуры. При этом в графах 13а — 19 дополнительного листа книги продаж необходимо указать показатели ошибочно составленного счета-фактуры со знаком «минус».

При этом, поскольку в рассматриваемой ситуации был отражён ошибочно сам факт реализации, то, по нашему мнению, исправительный счёт-фактура не составляется. Организации достаточно аннулировать ошибочную запись книги продаж в приведённом выше порядке.

При этом отмечаем, что нормы Постановления № 1137 не предусматривают внесения исправлений в книгу продаж прошлого налогового периода путём корректировки книги продаж текущего периода. Следовательно, из данного порядка можно сделать вывод, что корректировка налоговой базы прошлого периода может осуществляться только путём подачи уточнённой налоговой декларации.

На наш взгляд, данный порядок препятствует налогоплательщику реализовать право корректировки налоговой базы прошлых налоговых периодов в текущем периоде, установленное абзацем 3 пункта 1 статьи 54 НК РФ.

По нашему мнению, Организация вправе отразить данные ошибочно выставленного в прошлом налоговом периоде счёта-фактуры (с указанием в графах 13а — 19 значений со знаком «минус») в книге продаж текущего налогового периода.

В соответствии с пунктом 1 статьи 88 КН РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Пунктом 3 статьи 88 НК РФ установлено, что если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Следовательно, подача налоговой декларации сопровождается началом проведения камеральной налоговой проверки. При этом налоговым органом могут быть истребованы пояснения по факту аннулирования счёта-фактуры прошлого налогового периода в текущем налоговом периоде.

Учитывая порядок аннулирования счетов-фактур, установленный Постановлением № 1137, на наш взгляд, применение данного подхода может повлечь возражения налоговых органов. Однако, учитывая положения пункта 1 статьи 54 НК РФ и пункта 1 статьи 88 НК РФ, на наш взгляд, у Организации существуют шансы отстоять свою позицию при возникновении спорных ситуаций.

Бухгалтерский учёт

В соответствии с пунктом 14 ПБУ 22/2010 [5] ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Таким образом, в соответствии с Планом счетов [6] в месяце обнаружения ошибки (например, в мае 2019 года) в бухгалтерском учёте необходимо сформировать следующие бухгалтерские записи:

Дт91.02 – Кт62 – скорректирована ошибочно признанная выручка;

Дт68 – Кт91.01 – скорректирован ошибочно начисленный НДС.

При этом внесение каких-либо исправлений в данные бухгалтерского учёта и бухгалтерской отчётности 2018 года не требуется.

[1] Аналогичное мнение содержится в Письме Минфина РФ от 07.05.10 № 03-02-07/1-225

[2] Аналогичное мнение содержится в Письме Минфина РФ от 16.02.18 № 03-02-07/1/9766

[3] «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»

[4] Утверждены Постановлением Правительства РФ от 26.12.11 № 1137, далее – Постановление № 1137

[5] Приказ Минфина РФ от 28.06.10 № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)»

[6] Приказ Минфина РФ от 31.10.00 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Не отразили вовремя реализацию – как исправить?

С ошибками при ведении учета сталкиваются все, ведь не ошибается тот, кто ничего не делает. Но даже опытных бухгалтеров вопросы по исправлению ситуации иногда ставят в тупик. Например, договорной отдел долго согласовывал договор с покупателем и в итоге согласовал «задним» числом. Как быть бухгалтеру, если отчетный период уже закрыт? Разберемся на практическом примере в 1С: Бухгалтерии, как исправить такую реализацию в бухгалтерском и налоговом учете.

Итак, допустим, бухгалтерия ООО «Пуговица» (применяет ОСН) по каким-то причинам «забыла» отразить реализацию ООО «Магистр» на сумму 480 000 рублей в 1 квартале 2019 года (31.03.2019г.). А обнаружили это в декабре 2019 года, т.е. в том же году, но в другом отчетном периоде. При этом в первом квартале и полугодии 2019-го по данным налогового учета был получен убыток более 500 000 рублей.

Сначала разберемся, как исправить ситуацию в бухгалтерском учете. Основным документом, регламентирующим исправление ошибок в бухгалтерском учете, служит ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.10.2010 №63н). Согласно этому документу, реализацию в нашем примере нужно отразить текущей датой.

Затем исправляем данные налогового учета по НДС – необходимо подать уточненную декларацию и доплатить сумму налога в бюджет. Для этого регистрируем счет-фактуру в книге продаж (автоматически документ будет зарегистрирован текущей датой):

При проведении документа реализации программа сформирует движения по счетам учета:

И движения по регистрам «НДС Продажи» и «Реализация услуг»

Как видим, регистр «НДС Продажи» после проведения документа содержит запись текущей датой, т.е. четвертым кварталом 2019 г. Нам же нужно скорректировать НДС за 1 квартал 2019 года, сделать доп. лист в книге продаж и подать уточненную декларацию по налогу на добавленную стоимость. Для этого потребуется внести изменения в данный регистр вручную. Устанавливаем галочку «Ручная корректировка», в столбце «Запись дополнительного листа» выбираем «Да», а в столбце «Корректируемый период» — нужную дату:

Сформируем книгу продаж:

При формировании отчета за текущий квартал программа выдаст сообщение:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок «Формировать дополнительные листы» и выбрать значение «за корректируемый период»».

Воспользуемся указанным советом и установим необходимые настройки:

Программа сформирует дополнительный лист книги продаж за 1 квартал 2019 года:

Остается только создать и заполнить корректирующую декларацию по НДС, на титульном листе нужно указать номер корректировки и дату заполнения отчета (обязательно должна быть позже даты ввода документа реализации).

Как быть с декларацией по налогу на прибыль?

Так как по условиям нашего примера в первом квартале и полугодии по налогу на прибыль был получен убыток, то в этом случае авансы по налогу мы не платим, соответственно, подавать уточненную декларацию не обязаны.

Однако, после предоставления уточненной декларации по налогу на добавленную стоимость выручка от реализации в отчетах по НДС и налогу на прибыль перестанет совпадать:

Стр.010 + Стр.100 Приложения №1 к листу 02 Декларации по налогу на прибыль ≠ Стр.010 гр.3 разд.3 за все кварталы с начала года Декларации по НДС

Поэтому после предоставления декларации по НДС есть вероятность получить от налоговиков сообщение с требованием дать пояснения о причинах такого несовпадения (подп. 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ). Срок, в течение которого нужно дать пояснения – 5 рабочих дней со дня, следующего за днем получения от налоговиков сообщения с требованием об их представлении. Налоговики предлагают воспользоваться для этих целей рекомендованной формой пояснений (письмо ФНС России от 07.04.2015 №ЕД-4-15/5752@), но вы также можете представить их и в произвольной форме.

В том случае, если в периоде совершения ошибки была бы получена налоговая прибыль, то необходимо было бы также подать уточненную декларацию по прибыли и доплатить авансовые платежи по налогу в бюджет.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Удаление ошибочного документа реализации товаров и услуг и аннулирование записи книги продаж

Если после подачи налоговой декларации в данных обнаружена ошибка, статья 81 пункт 1 Налогового кодекса РФ предписывает поступить следующим образом (в зависимости от влияния ошибки на сумму налога):

- если налог рассчитан меньше, чем нужно, обязательно вносятся изменения и представляется уточненный документ;

- если налог рассчитан больше или сумма не меняется, плательщик вправе внести изменения и представить уточненный документ.

Регламент ведения книг Покупок и Продаж определяет вносить любые изменения прошлых периодов только на дополнительных листах. Лист должен относиться к периоду оформления и регистрации документов, в которых допущена ошибка.

Бесплатная книга по зарплатному учету в 2023 году

Рассказываем, как теперь считать НДФЛ и составлять отчетность в 1С.

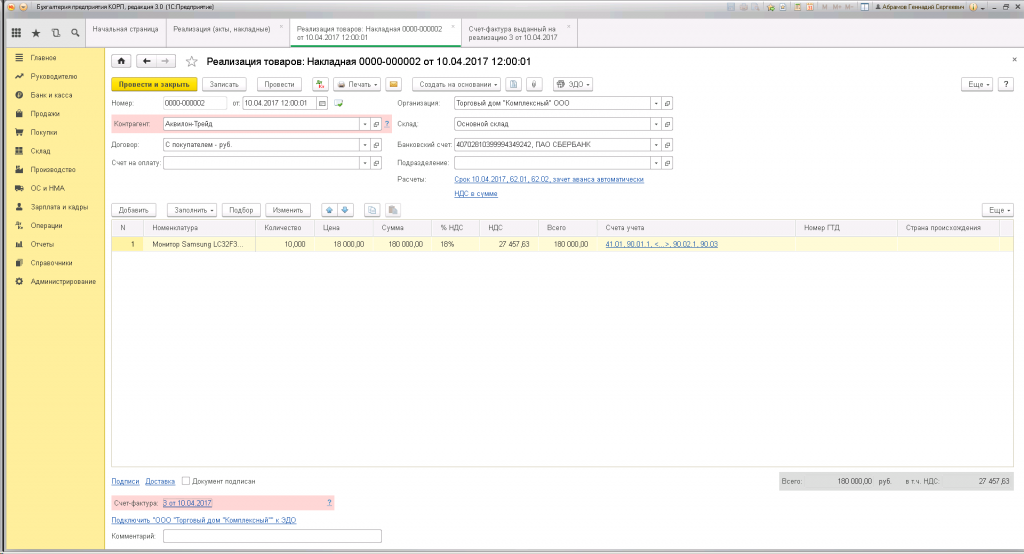

Рассмотрим ситуацию, когда предприятие ошибочно зарегистрировало в 1С реализацию, которая попала в отчетность завершенного периода. По документам был продан товар на сумму 180 000,00 руб, в том числе НДС 27 457,63 руб.:

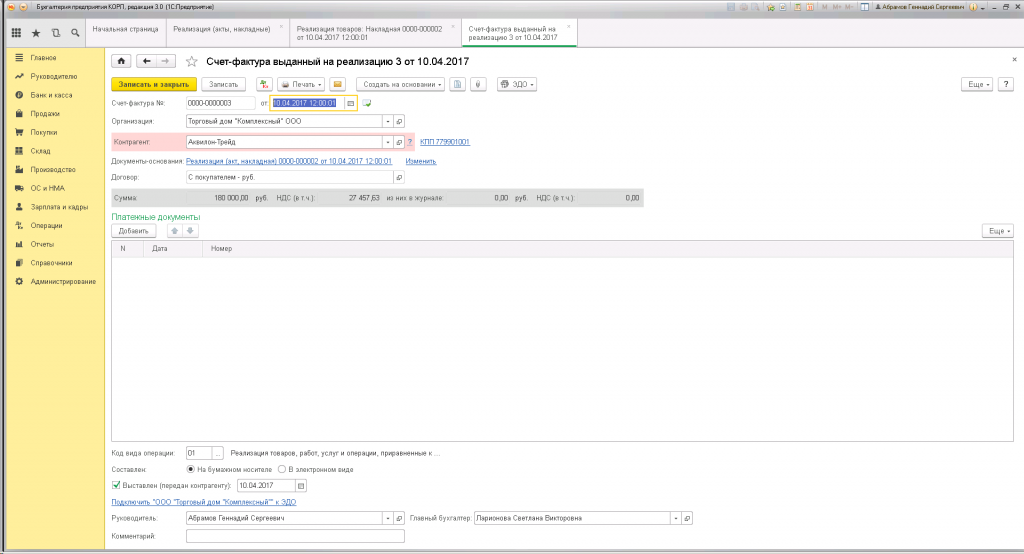

Был сформирован и отражен в программе счет-фактура на реализацию:

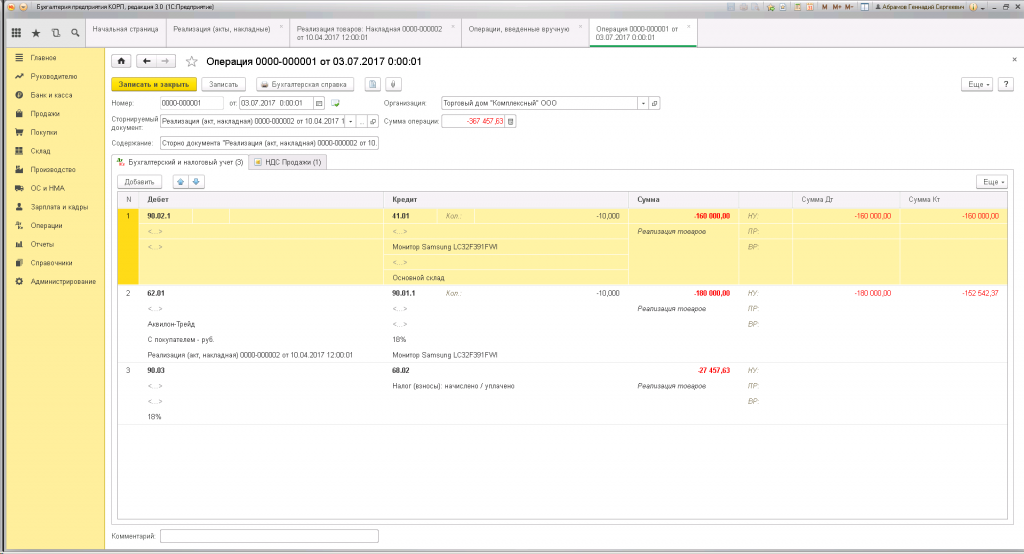

Для аннулирования реализации, ее нужно сторнировать. Операция «Сторно документа» находится в 1С: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Создаем новый документ, заполняем шапку:

- «Номер» — программа присвоит сама:

- «От» — отразится текущая дата;

- «Сторнируемый документ» — здесь необходимо выбрать из списка нужную реализацию (раскрывается список нажатием «…»);

- «Содержание» — данные заполнятся после выбора сторнируемой реализации;

- «Организация» — если в базе 1С заведена только одна организация, то оставляем без изменений. Если вы ведете отчетность нескольких организаций, проверьте, чтобы в поле была указана нужная.

Таблица в нижней половине формы заполнится данными из реализации автоматически:

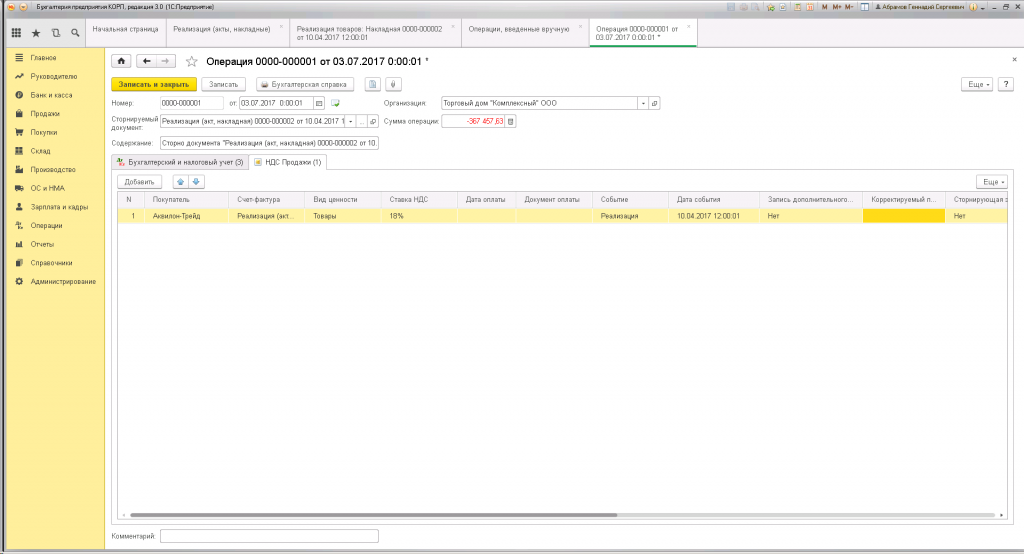

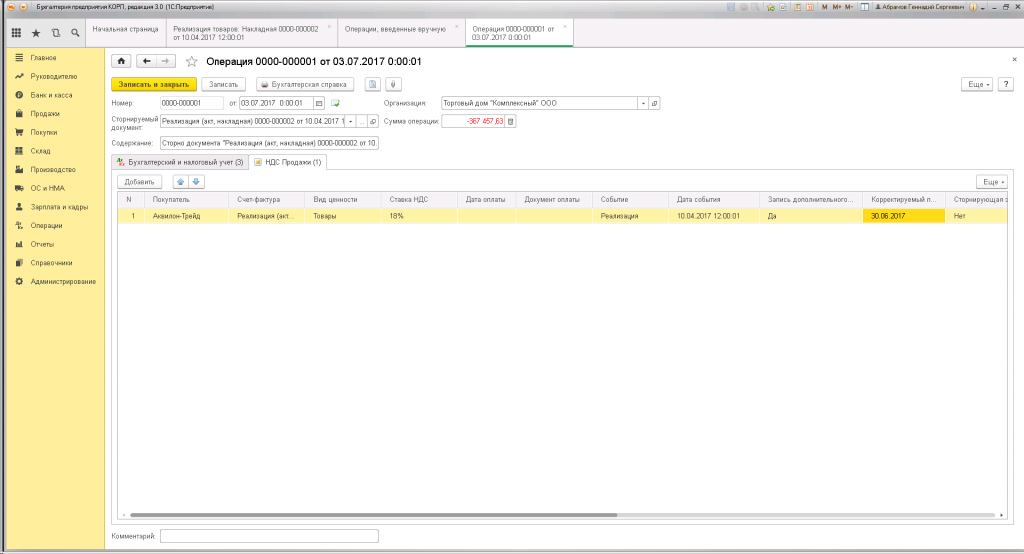

На закладке «НДС Продажи» появится строка со сторнировочной записью:

Обратите внимание, что по умолчанию в программе не создается дополнительный лист и не определяется период, к которому нужно отнести изменения. Это делается вручную:

- для столбца «Запись дополнительного листа» ставится значение «Да» (по умолчанию стоит «Нет»);

- для столбца «Корректируемый период» указывается дата, относящаяся к периоду, который мы корректируем (23 квартал 2017 года).

Когда все поля заполнены, можно проверить и записать документ. После этого реализация будет аннулирована, о чем появится запись в Книге продаж на дополнительном листе за 2 квартал 2017 года:

Ошибочно проведена реализация в прошлом квартале: как это исправить в декларации по НДС?

Добрый день.

Уважаемые коллеги, прошу помощи.

В первом квартале мы провели реализацию, а контрагент ее у себя не провел.

Выяснили это сегодня, когда начали закрывать следующую часть работ по договору.

Теперь все работы мы будем проводить во втором квартале.

Понимаю, что нужно делать исправления по НДС Вопрос удалён модератором.

В декларации по НДС мы обязаны вносить исправления прошлым кварталом?

Или , в связи с тем что недоплаты по налогу нет, можем внести исправления в книгу покупок в этом квартале?

Вопрос удалён модератором.

У меня такой же вопрос