Как проверить и погасить налоговую задолженность

Если владеете квартирой, машиной, земельным участком — нужно заплатить налоги, а если есть задолженность — пора погасить и ее.

Как проверить задолженность по налогам

Через личный кабинет ФНС на сайте. На сайте ФНС есть личный кабинет налогоплательщика. Получить к нему доступ можно в отделении налоговой службы, через учетную запись на портале госуслуг или с помощью электронной подписи.

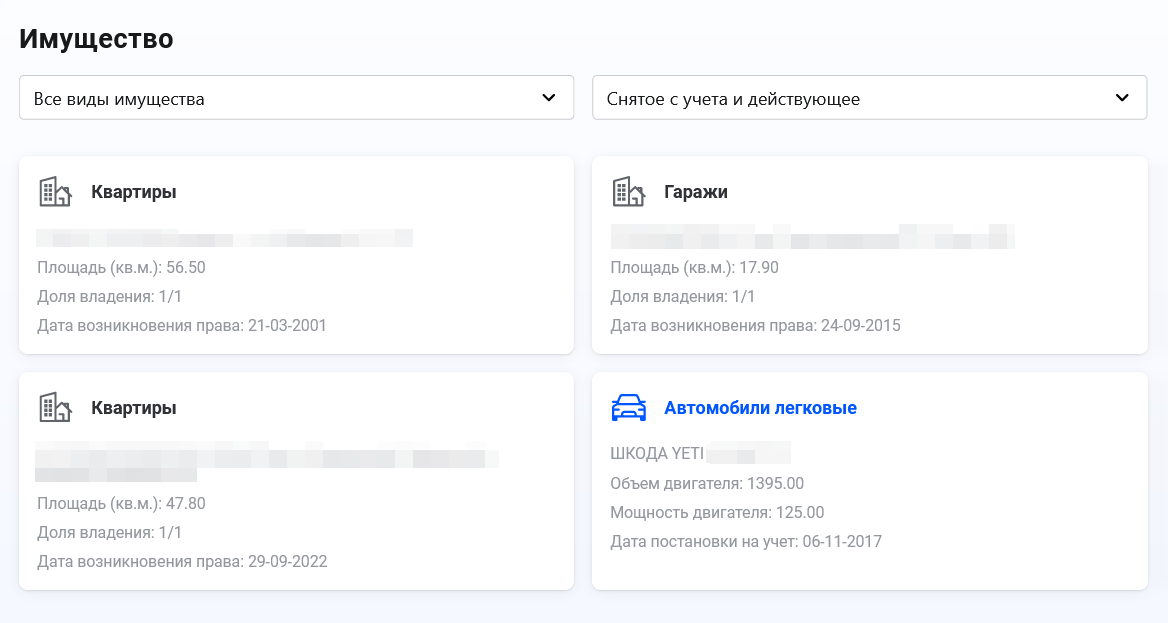

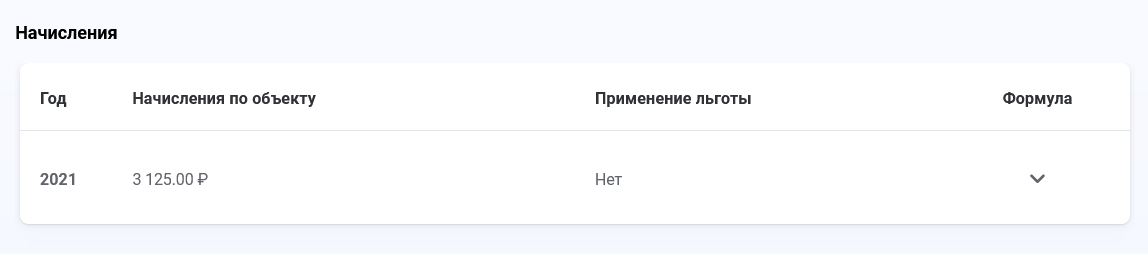

В личном кабинете указаны все налоговые начисления с разбивкой по конкретным объектам. Там же можно проверить список вашего имущества, о котором знает налоговая инспекция, и сообщить об ошибке: например, если что-то из имущества уже продали.

В разделе «Имущество» указан список объектов, за которые нужно уплатить налоги: квартиры, автомобили, дома, участки

Через мобильное приложение ФНС. Аналог личного кабинета на сайте — мобильное приложение «Налоги ФЛ». Для входа нужен пароль от личного кабинета или от госуслуг, если подтверждали учетную запись лично, например на Почте России или в МФЦ.

При установке проверяйте название приложения — «Налоги ФЛ» — и издателя — «ФНС России». Все остальные — неофициальные. В лучшем случае через них получится уплатить налоги с комиссией и пенями, в худшем — создатели приложения получат доступ к вашим персональным данным.

Если нажать на конкретное имущество, например автомобиль, можно увидеть размер налога за прошлый период

Онлайн через сторонние сервисы. До крайнего срока налоговые начисления и их общую сумму можно узнать только в личном кабинете ФНС. Остальные онлайн-сервисы, например «Яндекс-деньги», будут сообщать об отсутствии задолженности по налогам, пока не наступит последний день уплаты. После этого появятся данные о долге, но придется заплатить еще и пени за просрочку.

Через интернет-банк или банковское приложение. Если у вас открыт счет в банке, проверьте онлайн-банк или мобильное приложение: некоторые банки подключены к системе ГИС ГМП и видят задолженность по налогам. Этот вариант безопаснее, чем другие онлайн-сервисы, но информация о налогах тоже появится как задолженность — вместе с пенями за просрочку.

Налоговое уведомление почтой. ФНС ежегодно рассылает уведомления о задолженностях — квитанции обычной бумажной почтой. Отправка идет несколько месяцев — письмо можете получить и в августе, и в октябре. В личный кабинет налогоплательщика приходят такие же уведомления, но быстрее и в электронном виде.

После регистрации в личном кабинете можно выбрать: продолжить получать бумажные квитанции о задолженности почтой или отказаться от них. Когда вы впервые зайдете в личный кабинет, налоговая по умолчанию переведет вас на электронные квитанции. Если хотите получать бумажные или уточнить адрес для почтовой отправки — проверьте настройки в профиле.

Если у вас подключен «Личный кабинет налогоплательщика для физических лиц», бумажные уведомления не отправят — вся информация о налогах будет только в личном кабинете. Но если вы хотите по-прежнему получать бумажные извещения, напишите об этом налоговой. Отправить такое сообщение можно почтой, через сервис «Обратиться в ФНС России» или отнести в инспекцию лично.

Лично в налоговой инспекции. Можно обратиться в ИФНС с паспортом — налоговый инспектор проконсультирует по налоговым начислениям.

По фамилии и паспорту онлайн. Чтобы узнать задолженность онлайн, нужен ИНН — индивидуальный номер налогоплательщика. Узнать его можно в сервисе «Узнать ИНН» на сайте ФНС: введите фамилию, имя, отчество, дату рождения и номер паспорта. Если данные верны, система сообщит ИНН — теперь по нему можно узнать налоговую задолженность через любой онлайн-сервис.

Лично в многофункциональных центрах. Можно обратиться за уведомлением об уплате налогов в любой многофункциональный центр, МФЦ. Форма заявления утверждена Приказом ФНС России от 20 октября 2022 года № ЕД-7-21/947@. Чтобы подать заявление, надо будет взять с собой паспорт и знать свой номер ИНН.

Как погасить задолженность по налогам

Через личный кабинет ФНС. На сайте или в мобильном приложении надо сформировать квитанцию для оплаты в банке или оплатить картой онлайн без комиссии.

Там же нужно пополнить баланс кошелька — заранее внести единый налоговый платеж. Он позволяет перечислить деньги для уплаты налогов одной суммой: авансом до наступления срока. Когда придет время, налоговая сама спишет деньги.

На сайте ФНС. Налоговая предлагает сформировать расчетный документ и уплатить налоги через сервис «Уплата налогов и пошлин». Налоги можно заплатить за себя или за другого человека, а если вам удобнее внести платеж картой иностранного банка, можно сделать это в разделе «Уплата налогов картой иностранного банка».

Онлайн через сторонние сервисы. После истечения срока уплаты информация о задолженности и пенях появляется в онлайн-сервисах. Большинство сервисов принимают платежи онлайн, но придется платить и налоги, и пени за просрочку, а иногда еще и комиссию.

Через интернет-банк или банковское приложение. Если не хотите передавать персональные данные сторонним сервисам, уплатите налоги через свой банк. Так вы ничем не рискуете: все данные для платежа у него уже есть.

Через банк или терминал по квитанции. Вместе с налоговым уведомлением приходит квитанция на погашение налоговой задолженности. Квитанций может быть несколько, если налоги начислили разные налоговые инспекции. Например, за квартиру в Москве и дачу во Владимирской области придут две квитанции с разными реквизитами — их нужно оплатить отдельно.

Заплатить можно по реквизитам в квитанции через банк или на почте. Налоговые квитанции принимают некоторые терминалы оплаты, подключенные к единой системе платежей ГИС ГМП.

Что бывает за неуплату налогов

Если не заплатить вовремя, налоговая служба начислит пени на задолженность за каждый день просрочки. Когда накопится долг свыше 10 000 ₽, дело могут передать в суд и приставам — придется платить и налоги, и пени, и исполнительский сбор при просрочке добровольной уплаты, а также нести судебные расходы.

Если на ваше имя открыт счет в банке, деньги могут списать без подтверждения или заблокировать счет, если суммы для погашения задолженности недостаточно. А еще могут не пустить за границу, если долг по исполнительным документам будет от 30 000 ₽. Или если при задолженности свыше 10 000 ₽ вы на два месяца просрочите добровольное погашение.

На сайте службы судебных приставов можно проверить исполнительные производства в отношении себя или любого другого человека. Для поиска введите полное имя и дату рождения.

Также для физлиц и ИП предусмотрена уголовная ответственность за неуплату налогов в крупном размере — свыше 2,7 млн. За это грозит штраф 100 000—300 000 ₽ либо в размере дохода, полученного за последние один-два года, арест на срок до шести месяцев или лишение свободы до года. За неуплату в особо крупном размере — свыше 13,5 млн — накажут строже: могут оштрафовать на сумму 200 000—500 000 ₽ либо в размере дохода, полученного за последние полтора — три года, назначить принудительные работы на срок до трех лет либо лишить свободы на тот же срок.

Что делать, если не пришла платежка из налоговой

1 декабря истекает срок уплаты имущественного налога граждан. Но если уведомление из налоговой инспекции до вас не дошло, это означает одно из двух — либо вы ничего не должны государству, либо рискуете прибавить к сумме налога еще и штраф за его неуплату.

Квитанция не должна была прийти

Если вам не пришла квитанция из налоговой инспекции для уплаты имущественного налога, первым делом следует проверить, не зарегистрированы ли вы на сайте ФНС в «Личном кабинете налогоплательщика для физических лиц». Тем, кто прошел такую регистрацию, перестают приходить бумажные квитанции, а вся информация отправляется непосредственно в «Личный кабинет» и там же можно уплатить налог. Чтобы заново начать получать бумажные квитанции, необходимо написать заявление в налоговую инспекцию.

Есть и другие случаи, когда налогоплательщикам не приходят бумажные уведомления. Например, если у налогоплательщика изменился адрес фактического проживания, но эта информация еще не дошла до налоговых органов. Кроме того, если недвижимость была приобретена недавно, эта информация также могла не дойти до налоговой инспекции.

Возможно, налоговое уведомление не пришло, потому что налог просто не начисляется. Это может случиться, если вы попадаете в одну из льготных категорий, например, пенсионер, инвалид I или II группы, участник Великой Отечественной войны и многие другие. Льготник имеет право на освобождение от налога одного из принадлежащих ему объектов недвижимости.

Кроме того, если общая сумма налога составляет менее 100 руб., согласно ч. 3 п. 4 ст. 52 НК РФ, квитанция не направляется. А его сумма переносится на следующий налоговый период, без начисления штрафов и пени.

Квитанция была отправлена и не дошла

Если у вас нет причин считать, что налог не выписан на законном основании, то надо как можно скорее выяснить, как получить платежку. Ведь с 1 декабря на неуплаченную сумму начнет начисляться пеня, которая рассчитывается согласно п.п. 3–4 ст. 75 НК РФ из расчета 1/300 ставки рефинансирования ЦБ в день. Не платить пеню можно будет, если удастся доказать, что налоговая служба выслала вам уведомление позднее, чем за 30 дней до 1 декабря.

Если на новую собственность ни разу не приходило уведомление об уплате налога, то согласно п. 2.1 ст. 23 НК РФ, до 31 декабря вы должны самостоятельно сообщить о нем в налоговую службу по специальной форме, утвержденной приказом ФНС России от 26.11.2014 №ММВ-7–11/598@. К ней необходимо также приложить копии документов, устанавливающих ваше право собственности на эту собственность. В противном случае вам кроме пени может прийти еще и штраф в размере 20% от неуплаченной суммы налога.

Правда, если налоговое уведомление хоть раз приходило, значит, налоговая инспекция знает о принадлежащей вам собственности и повторно оповещать ее не требуется. В этом случае самым простым выходом будет дождаться 1 декабря, и если квитанция так и не придет, налог можно найти и даже оплатить на портале «Госуслуг» в разделе «Налоги» — там есть функция «Налоговая задолженность».

Можно это сделать и при помощи электронного сервиса «Яндекс.Деньги». Там есть функция «Налоги: проверка и оплата», а оплатить долг можно при электронного кошелька.

Еще один способ дистанционно разобраться с налоговой задолженностью — зарегистрироваться в «Личном кабинете налогоплательщика» на сайте ФНС и больше не зависеть от «Почты России».

Наконец, тем, кто не любит онлайн-сервисы и не готов передавать личную информацию через интернет, остается поход в отделение налоговой инспекции. Впрочем, и для этого налоговики предлагают воспользоваться сервисом «Онлайн-запись на прием в инспекцию».

- Налоговая политика России и деятельность ФНС подписаться отписаться

- Финансы. Лайфхаки подписаться отписаться

Фнс налог за что приходит

Перспективы развития Государственного адресного реестра обсудили на семинаре в Подмосковье

�� «На текущем этапе развития Государственного адресного реестра нашей главной стратегической целью является его обязательное использование всеми информационными системами государства и бизнеса», — заявил замруководителя ФНС России Виталий Колесников, открывая совещание-семинар территориальных налоговых органов в Подмосковье.

�� Он отметил, что Государственный адресный реестр (ГАР) — базовый ресурс, формирующий облик адресного пространства Российской Федерации. Его использование позволяет привести разрозненные сведения об адресах к единому унифицированному написанию, исключает дубли, ошибки и противоречия при информационном взаимодействии, ускоряет множество бизнес-процессов.

��️ Участники также обсудили возможные пути развития ведения ГАР и эксплуатации ФИАС, подвели итоги проделанной работы.

�� Начальник Управления регистрации и учета налогоплательщиков ФНС России Денис Кузьмичев отметил, что за последние годы качество сведений ГАР стало намного выше благодаря слаженной работе уполномоченных присваивать, изменять и аннулировать адреса органов местного самоуправления и налоговых органов. Кроме того, разработанные Налоговой службой виды данных в СМЭВ и сервисы API позволили в удобном формате получать информацию из ГАР всем заинтересованным лицам.

Please open Telegram to view this post

32.8K views 16:13

Media is too big

VIEW IN TELEGRAM

Как Налоговая служба выстраивает отношения с должниками, рассказал Константин Чекмышев в эфире программы «Налоги»

Смотрите в нашем видео ��

Please open Telegram to view this post

30.4K views 12:19

Даниил Егоров: на 70% сократилось количество истребуемых документов у крупнейших налогоплательщиков

�� Если в прошлом году объем истребуемых документов снизился на 25%, то в 2023 еще на 18% в целом по бизнесу, при этом по крупнейшим налогоплательщикам количество направленных требований сократилось на 70% к аналогичному периоду прошлого года. Об этом заявил руководитель ФНС России Даниил Егоров на пленарном заседании XIX Всероссийского налогового форума ТПП РФ.

�� Он также рассказал, что для максимально удобного использования электронных доверенностей в сентябре 2023 года ФНС России создала единственное в стране хранилище для машиночитаемых доверенностей (МЧД), подготовленных по единому формату. Хранилище построено на базе технологии распределенного реестра (блокчейн): более 310 тыс. доверенностей, 125 тыс. уникальных доверителей. Такая технология позволяет оперативно уведомлять всех участников сети об изменениях с доверенностью и не прикладывать ее к каждому документу.

�� Даниил Егоров также поблагодарил Федеральную нотариальную палату за содействие в организации сети и в работе над форматом. К платформе уже подключены 22 крупнейших оператора ЭДО, восемь кредитных организаций и удостоверяющих центров, девять органов власти.

�� Кроме того, благодаря ЕНС количество невыясненных налоговых платежей сократилось с 613 млрд рублей до 26 млрд рублей, то есть почти в 24 раза. Единый налоговый счет как новая форма расчетов с бюджетом также сократил количество должников-юридических лиц с 1,9 млн до 0,9 млн, а количество уведомлений с ошибками с 13% до 3%.

�� Подробнее читайте в нашей новости.

Please open Telegram to view this post

30.5K views edited 16:20

Предлагаем узнать больше о новых документах, направленных на повышение эффективности налогообложения имущества

�� Так, приказ ФНС России от 12.05.2023 № ЕД-7-21/309@ позволяет физическим лицам получать и оплачивать онлайн налоговые уведомления по налогам на имущество через личный кабинет на едином портале госуслуг (ЛК ЕПГУ). Для этого налогоплательщики, зарегистрированные в ЕСИА, могут направить уведомление о необходимости получения документов от налоговых органов в электронной форме. Оно заполняется в ЛК ЕПГУ в интерактивном режиме по данным в ЕСИА.

�� Приказом ФНС России от 11.08.2023 № СД-7-21/534@ утверждены форма, формат и порядок заполнения заявления, которое можно подать для прекращения исчисления транспортного налога в связи с угоном (хищением) транспортного средства. С 2024 года вступает в силу п. 3.5 ст. 362 НК РФ, согласно которому исчисление налога прекращается с первого числа месяца начала розыска такого ТС до месяца его возврата лицу, на которое оно зарегистрировано. Для этого налогоплательщик вправе представить указанное выше заявление и документы-основания (справка органа МВД России, СКР, судебный акт и т.п.), если сведения о розыске ТС не были получены налоговым органом в порядке электронного взаимодействия с ГИАЦ МВД России.

�� Подробнее о других документах читайте в нашей новости.

Please open Telegram to view this post

35.0K views edited 11:27

За год работы Фонд содействия реструктуризации долга помог сохранить 13 тысяч рабочих мест

➕ Выручка сохраненного бизнеса превысила 65 млрд рублей.

�� Фонд помогает рефинансировать долги предпринимателям, имеющим задолженность или риск ее возникновения не только по налоговым платежам, но и перед другими кредиторами. Он также содействует привлечению инвестиций и составляет специальную карту банкротства для каждого заявителя. Меры поддержки выбираются индивидуально по результатам подробного анализа всех обстоятельств, связанных с имеющимся долгом. Также Фонд помогает в проведении переговоров с кредиторами при участии независимых экспертов. Все эти услуги он оказывает бесплатно.

➡️ Например, налогоплательщик задолжал пяти банкам и бюджету 4,5 млрд рублей. Частично потеряв рынок сбыта, организация не смогла обслуживать кредиты и обратилась в Фонд. Он добился рефинансирования кредитного портфеля предприятия по более выгодной ставке, что снизило ежемесячную долговую нагрузку и помогло сохранить рабочие места 1166 сотрудникам. Теперь его действующие контракты позволяют как обслуживать реструктуризированный кредитный портфель, так и погашать текущие платежи перед бюджетом.

⚙️ Фонд содействия реструктуризации долга – это некоммерческая организация-партнер ФНС России. Соответствующее соглашение о сотрудничестве и информационном взаимодействии было заключено ранее. Подробнее о работе Фонда содействия реструктуризации долга можно узнать по ссылке.

39.4K views 13:22

Зарегистрирован приказ об утверждении расчета по форме 6-НДФЛ

☑️ Утверждена форма расчета 6-НДФЛ, порядок ее заполнения, а также справки о полученных физическим лицом доходах и удержанных суммах налога.

��️ В данной форме показатели Раздела 1 и Раздела 2 структурировали для установления контролей корректности заполнения показателей. Это упрощает самостоятельный контроль достоверности отчетности, который ведет налоговый агент еще до момента представления ее в налоговый орган.

�� Также из расчета 6-НДФЛ исключены отдельные строки, дублирующие другие показатели данной формы.

��️ Кроме того, в утвержденной форме справки о полученных физическим лицом доходах (Приложение № 1 к расчету 6-НДФЛ) исключена строка «Сумма налога перечисленная».

Указанная форма применяется начиная с представления расчета 6-НДФЛ за I квартал 2024 года.

38.4K views edited 11:08

ФНС России примет участие в международной выставке «Россия»

�� С 4 ноября 2023 года по 12 апреля 2024 года на ВДНХ пройдет Международная выставка-форум «Россия». Выставка проводится для демонстрации важнейших достижений России в различных отраслях экономики, включая промышленность, энергетику, агропромышленный комплекс, транспорт, строительство, науку и культуру, а также положительный опыт развития регионов страны.

���� В работе выставки примут участие все субъекты Российской Федерации, федеральные органы исполнительной власти, корпорации и делегации зарубежных государств. Достижения ФНС России будут демонстрироваться на стенде Минфина России. Так как 21 ноября отмечается День работника налоговых органов, ноябрь будет посвящен тематике «Налоги. Современные сервисы».

⚙️ Посетители смогут ознакомиться с основными направлениями работы Налоговой службы, поучаствовать в мастер-классе по использованию сервисов ФНС России или проверить свой уровень налоговой грамотности.

�������� Кроме того, запланированы различные мероприятия для детей и взрослых. Например, школьники смогут создать из пластилина или конструктора свой мультфильм, поучаствовать в творческом конкурсе рисунков, фотографий, прозы и стихов о налогах или в игровой форме познакомиться со всеми этапами разработки программного продукта.

❓ Посетителям постарше будет интересно узнать, как быстро и просто оформить налоговый вычет за обучение или лечение, принять участие в бизнес-игре «Как открыть свое дело?» или послушать о неналоговых проектах ФНС России.

Please open Telegram to view this post

31.8K views edited 12:28

Напоминаем, что 1 декабря истекает срок оплаты физическими лицами имущественных налогов за 2022 год

�� Оплатить налоги можно с помощью сервиса «Уплата налогов и пошлин», в личном кабинете налогоплательщика, личном кабинете на ЕПГУ. Достаточно ввести реквизиты банковской карты или воспользоваться сервисом одного из банков-партнёров ФНС России, в том числе по QR- или штрихкоду платежа, указанного в налоговом уведомлении. Кроме того, исполнить налоговое уведомление без комиссии можно в банке, на почте или в МФЦ, а также в кассах местных администраций.

✅ Если гражданин, владеющий налогооблагаемыми недвижимостью или транспортом, не получил налоговое уведомление за 2022 год и при этом не имеет налоговых льгот, он может обратиться за ним в любой налоговый орган, уполномоченный МФЦ или направить соответствующее заявление через личный кабинет налогоплательщика или сервис «Обратиться в ФНС России».

❗️ Если не оплатить налоги вовремя, то уже со 2 декабря 2023 года задолженность будет расти ежедневно за счет начисления пеней. В этом случае налоговый орган направит требование о ее уплате.

ℹ️ Подробности о содержании и исполнении налоговых уведомлений можно узнать на промостранице.

41.0K views 12:34

Forwarded from Россия. Поехали!

Друзья, до Международной выставки-форума «Россия» остается всего 1 день!

Мы подготовили памятку по посещению Выставки и подготовили ответы на самые часто встречающиеся вопросы.

22.2K views 11:08

#Важно_знать, что утверждена новая форма налогового расчета доходов иностранных организаций

✅ Утверждены новая форма (КНД 1151056) и формат налогового расчета доходов, выплаченных иностранным организациям, и сумм удержанных налогов, а также порядок ее заполнения. Обновление формы связано с принятием ряда федеральных законов.

�� Новая форма теперь состоит из пяти разделов. Добавились два раздела, в которых будут отражены доходы иностранной организации, не подлежащие налогообложению. Внесены изменения и дополнения в коды доходов (приложение № 6 к Порядку заполнения формы налогового расчета).

⚙️ Также, принимая во внимание, что изменился срок уплаты налога (не позднее 28 числа месяца, следующего за месяцем выплаты дохода), в разделе 1 предусмотрены строки по трем срокам уплаты налога за отчетный (налоговый) период. Кроме того, в связи с тем, что сумма налога в иностранной валюте пересчитывается на дату выплаты дохода, в подразделе 3.2 раздела 3 указывается официальный курс рубля на эту дату (строка 120).

�� Новые форма и формат вступают в силу с 1 января 2024 года. Таким образом, обновленный налоговый расчет представляется за налоговый период 2023 года.

Please open Telegram to view this post

29.3K views edited 12:21

ФНС России приняла участие в открытии Международной выставки-форума «Россия»

���� На ВДНХ открылась международная выставка-форум «Россия», которая продлится до 12 апреля 2024 года. ФНС России принимает в ней участие. До конца ноября все желающие могут узнать о результатах работы Службы, а также принять участие в различных образовательных мероприятиях на стенде «Большой Минфин».

�� Замначальника Управления международного сотрудничества и валютного контроля ФНС России Алексей Спица рассказал об основных направлениях деятельности налоговых органов и достижениях Службы, которые будут демонстрироваться в рамках стенда, а также анонсировал мероприятия до конца ноября. Так, всех посетителей ждут лекции о клиентоцентричности, мероприятия с участием специалистов кадрового подразделения в формате «вопрос-ответ», мастер-классы по использованию сервисов ФНС России в режиме реального времени, бизнес-игры, квизы и хакатоны.

�������� Кроме того, на стенде будут проходить мероприятия для маленьких гостей, которые смогут создать из конструктора и пластилина собственный мультфильм о налогах. Посетителям постарше будут интересны профориентационные семинары, уроки налоговой грамотности, конференции и конкурсы. Для всех участников мероприятий ФНС России предусмотрены подарки.

ℹ️ Всем гостям стенда «Большой Минфин» рассказали, какие налоги необходимо заплатить до 1 декабря, а также как быстро и просто получить необходимый налоговый вычет.

���� Узнать актуальное расписание мероприятий ФНС России можно здесь.

Please open Telegram to view this post

31.6K views edited 11:55

Media is too big

VIEW IN TELEGRAM

Вопросы исполнения налоговых уведомлений по налогам на имущество физлиц за 2022 год разъяснил Алексей Лащёнов в программе «Налоги»

✉️ Физическим лицам – владельцам налогооблагаемых объектов недвижимости и транспортных средств в этом году было направлено 70,6 млн налоговых уведомлений для уплаты налогов за 2022 год. 36,1 млн из них были разосланы заказными письмами; оставшиеся 34,5 млн – размещены в электронном виде в личных кабинетах налогоплательщиков и на едином портале госуслуг. Об этом рассказал начальник Управления налогообложения имущества ФНС России Алексей Лащёнов в эфире программы «Налоги».

Смотрите в видео ��

Please open Telegram to view this post

21.7K views 11:05

Количество участников налогового мониторинга вырастет на 25%

�� В 2024 году налоговые органы планируют проводить налоговый мониторинг в отношении 573 компаний из 20 различных отраслей. На новый способ налогового контроля со следующего года перейдут 128 организаций. Рост количества участников составит 25%.

�� Среди новых участников ожидается 10 представителей среднего бизнеса, семь участников соглашений о защите и поощрении капиталовложений (СЗПК) и 75 крупнейших налогоплательщиков, в том числе холдинги, которые продолжают переводить на налоговый мониторинг свои дочерние организации. Среди представленных направлений деятельности участников преобладают нефтегазовая, энергетическая, пищевая, металлургическая и строительная отрасли.

�� Большинство участников в качестве способа информационного взаимодействия с налоговым органом выбрали предоставление удаленного доступа к своим учетным системам или витринам данных. Часть компаний уже начали подготовку своих систем к интеграции с АИС «Налог-3».

�� «Концепция развития налогового мониторинга предусматривает увеличение количества участников на 20% в год. Фактически этот показатель ежегодно превышает установленную норму. Это говорит о том, что данная форма налогового контроля воспринимается бизнесом как удобный способ взаимодействия с налоговым органом и выстраивания внутренних процессов. Участники однозначно отмечают среди преимуществ вступления в налоговый мониторинг сокращение рисков и издержек, прямой диалог с налоговым органом и позитивную динамику в построении системы внутреннего контроля», — отметила начальник Управления налогового мониторинга ФНС России Марина Крашенинникова.

Please open Telegram to view this post

20.2K views 09:46

ФНС России и Центр Биометрических Технологий договорились о технологическом сотрудничестве

✍�� Замруководителя ФНС России Виталий Колесников и генеральный директор АО «Центр Биометрических Технологий» Владислав Поволоцкий на полях форума Finopolis подписали соглашение о развитии решений в области удалённой идентификации. Совместные наработки будут использоваться для внедрения в государственные сервисы и формирования новых направлений развития биометрических технологий.

⚙️ Биометрическая система является важной частью механизма удаленной идентификации. Бизнесу она позволяет внедрять новые решения и снижать издержки, а гражданам — упрощает получение финансовых и нефинансовых услуг онлайн.

�� «Биометрические технологии, несомненно, интересны для внедрения в различные государственные услуги. Сейчас мы готовимся к реализации комплексного сервиса «Старт бизнеса онлайн», который помимо регистрации позволит получать электронную подпись и удалённо открывать банковский счёт. Всё это будет реализовано на сайте ФНС России», – сообщил Виталий Колесников.

�� «Мы видим запрос на удалённое использование государственных сервисов. Это освобождает людей от необходимости посещать различные учреждения, стоять в очередях, чтобы предъявить паспорт и поставить одну подпись. Сотрудничество с ФНС России оценят как обычные граждане, так и предприниматели, которые привыкли самостоятельно проверять и подписывать важные документы. Высокий уровень защищённости и надёжности технологий позволит совершать сделки. С использованием биометрии начать свой бизнес не выходя из дома станет еще проще», – отметил Владислав Поволоцкий.

Please open Telegram to view this post

19.2K views 13:38

#Важно_знать, через какие площадки налогоплательщики могут урегулировать свою задолженность

❗️ ФНС России предупреждает о распространении не соответствующей действительности информации, что налоговые органы взаимодействуют с различными медиативными центрами, которые оказывают услуги по реструктуризации задолженности.

�� При проведении реабилитационных процедур ведомство взаимодействует на основании партнёрского соглашения только с Фондом содействия реструктуризации долга, который безвозмездно предоставляет комплексное решение по урегулированию задолженности. Другие организации и лица, которые предлагают урегулировать ее за деньги и при этом указывают, что являются партнером ФНС России, распространяют недостоверную информацию.

�� ФНС России также создала центр, который работает в рамках компетенций налоговых органов – «Площадку реструктуризации долга» на базе Межрегиональной инспекции по управлению долгом. Здесь налогоплательщики, испытывающие трудности с платежами, также могут получить помощь. Специалисты ведомства помогают им рассчитать, как восстановить платежеспособность и выбрать наиболее эффективный способ реабилитации. Это позволяет не только погасить бюджетный долг, но и сохранить бизнес должника.

�� При выборе площадки урегулирования задолженности следует оперировать только официальной информацией, которая публикуется на сайте ФНС.

Как реагировать на запросы налоговой о предоставлении информации

Кроме наличия предусмотренного НКУ основания для направления запроса, последний, чтобы быть законным, должен соответствовать также ряду требований по его оформлению и отправлению налогоплательщику, приведенных в п. 73.3 НКУ и п. 10 Порядка № 1245.

Так, запрос должен содержать:

- ссылки на нормы закона, согласно которым контролирующий орган имеет право на получение такой информации;

- основание для направления запроса (из вышеприведенного перечня) с указанием подтверждающей это информации;

- перечень запрашиваемой информации, и перечень документов, которые предлагается представить;

- печать контролирующего органа.

В то же время стоит подчеркнуть: запрос на получение налоговой информации от налогоплательщиков и других субъектов информационных отношений оформляется на бланке органа государственной налоговой службы и подписывается руководителем (заместителем руководителя) указанного органа.

На практике запросы контролирующих органов о предоставлении соответствующей информации налогоплательщиком зачастую не содержат четко обусловленных обстоятельств, свидетельствующих о нарушении налогоплательщиком налогового законодательства. В свою очередь, без сообщения указанных фактов налогоплательщик не имеет объективной возможности предоставить какие-либо объяснения и их документальное подтверждение, на чем, в частности, сделал акцент ВС/КАС в постановлениях от 11.09.2018 г. по делу № 813/4042/17, от 21.05.2020 г. по делу № 819/1782/13-а, от 17.07.2020 г. по делу № 820/2105/16.

Оформленный в соответствии с вышеприведенными требованиями запрос направляется налогоплательщику в порядке, определенном ст. 42 НКУ, в частности:

- по адресу (местонахождению, налоговому адресу) налогоплательщика заказным письмом с уведомлением о вручении или лично вручается налогоплательщику (его представителю);

- налогоплательщикам, представляющим отчетность в электронной форме и/или прошедшим электронную идентификацию онлайн в электронном кабинете — в электронной форме с соблюдением требований Законов Украины «Об электронных документах и электронном документообороте» и «Об электронных доверительных услугах» (налогоплательщикам, подавшим заявление о желании получать документ через электронный кабинет, запросы могут направляться средствами электронной связи в электронной форме в электронный кабинет с одновременным отправлением налогоплательщику на его электронный адрес (адреса) информации о виде документа, дате и времени его отправления в электронный кабинет).

Как реагировать на полученный запрос

В п. 73.3 НКУ указано, что налогоплательщики обязаны предоставлять информацию, определенную в запросе контролирующего органа, и ее документальное подтверждение (кроме проведения встречной сверки) в течение 15 рабочих дней со дня, следующего за днем получения запроса (если иное не предусмотрено НКУ).

При проведении встречной сверки налогоплательщики и другие субъекты информационных отношений обязаны предоставлять информацию, определенную в запросе контролирующего органа, в течение 10 рабочих дней со дня, следующего за днем получения запроса. Документальное подтверждение такой информации по требованию контролирующего органа может быть представлено в электронном или бумажном виде по выбору налогоплательщика.

Документ, направленный контролирующим органом в электронный кабинет, считается врученным налогоплательщику, если он сформирован с соблюдением требований законодательства и доступен в электронном кабинете.

Датой вручения налогоплательщику документа является дата, указанная в квитанции о доставке в текстовом формате, которая отправляется с электронного кабинета автоматически и свидетельствует о дате и времени доставки документа налогоплательщику.

В случае если доставка документа произошла после 18:00, датой вручения документа налогоплательщику считается следующий рабочий день. Если доставка сделана в выходной или праздничный день, датой вручения документа налогоплательщику считается первый рабочий день, следующий за выходным или праздничным днем.

Об обязанности плательщика предоставлять контролирующим органам информацию в порядке, сроки и в объемах, установленных налоговым законодательством, говорится также в пп. 16.1.7 НКУ. Ввиду этого по общему правилу плательщик обязан ответить на запрос (предоставить запрашиваемую информацию, копии запрашиваемых документов).

Однако в п. 73.3 НКУ еще сказано, что в случае, если запрос составлен с нарушением установленных касаемо него требований, налогоплательщик освобождается от обязанности предоставлять ответ на данный запрос.

Правда, следует учитывать, что «молчание» может стать основанием для внеплановой проверки (пп. пп. 78.1.1, 78.1.4, 78.1.9 НКУ). Безусловно, она будет незаконной, поскольку отвечать на запрос налоговиков плательщик не должен. Однако, чтобы доказать это, возможно, придется даже обратиться в суд.

В подобных случаях суд в большинстве своем принимает сторону плательщика: см. постановление Львовского окружного админсуда от 22.01.2016 г. по делу № 813/4306/15 или постановление ВС/КАС от 20.02.2018 г. по делу № 826/12244/14, в котором говорится:

«Таким образом, в случае, если запрос контролирующего органа о предоставлении информации оформлен с нарушением законодательно установленного порядка, в частности, в котором четко не указаны основания для его направления (отправления), налогоплательщик освобождается от обязанности предоставления ответа на запрос, что, в свою очередь, исключает право контролирующего органа назначать проведение проверки по основаниям непредоставления объяснений и их документальных подтверждений на обязательный письменный запрос, а в случае принятия решения, оформленного приказом, о назначении проверки при указанных обстоятельствах такой приказ может быть признан противоправным и упразднен».

Еще в качестве примера приведем заслуживающее внимания постановление ВС/КАС от 31.05.2019 г. № 813/1041/18, в котором суд согласился с безосновательностью назначения проверки согласно пп. 78.1.1 НКУ, поскольку в запросе контролеры не указали, в чем именно заключается нарушение формирования налогового обязательства (завышение или занижение налогового обязательства), допущенное предприятием при осуществлении хозяйственных операций с контрагентами, не приведены какие-либо факты, свидетельствующие о нарушении адресатом запроса налогового, валютного и другого законодательства, контроль за соблюдением которого возложен на контролирующие органы. То есть в запросах отсутствовали четко обусловленные обстоятельства, указывающие на нереальность хозяйственных операций предприятия с его контрагентами.

Отдельно стоит подчеркнуть: если вы получили запрос контролеров и установили, что он составлен с нарушением требований, отвечать по существу запроса не нужно, если в дальнейшем вы намерены его обжаловать.

Так, показательным в этом случае является постановление ВС/КАС от 07.08.2018 г. по делу № 826/15193/14. Цитируем:

«Отказывая в удовлетворении иска, суд первой инстанции отметил, что в случае, если запрос составлен с нарушением требований, изложенных в абзацах первом и втором пункта 73.3 статьи 73 Налогового кодекса Украины, налогоплательщик освобождается от обязанности предоставлять ответ на данный запрос. При этом истцом был предоставлен ответ на запрос ГНИ в Шевченковском районе в г. Киеве, а затем, по состоянию на момент предоставления запрашиваемой информации, истец согласился с правомерностью таких действий ответчика, а потому утверждения ООО «Вотерінж» о ненадлежащем оформлении указанного запроса являются необоснованными, т.к. факт предоставления такого ответа нивелирует возможные нарушения в оформлении последнего как основание для признания действий по проведению проверки истца противоправными».

Следовательно, при получении ненадлежащим образом оформленного запроса предприятие может разве что отписаться, что полученный запрос составлен с нарушением, поэтому предприятие не может (не отказывается от своей обязанности, а просто не может по объективным причинам) предоставить запрашиваемую информацию.

Как оформить ответ на запрос

О требованиях к оформлению ответа вкратце говорится только в п. 15 Порядка № 1245 — письмо, направляемое по запросу органа ГНС, должно содержать:

- номер и дату запроса контролирующего органа, на который предоставляется ответ;

- информацию, запрашиваемую органом ГНС.

Собственно, это все требования к оформлению ответа. Однако очевидно, что письмо оформляется в общеустановленном порядке, принятом для оформления писем. При наличии — на фирменном его подписывает руководитель плательщика.

Если в запросе просят предоставить копии документов, к письму прилагаются соответствующие копии.

Приведем образец письма-ответа на запрос.

Образец письма-ответа на запрос налоговой

Вих. № 87 від 01.10.2020 р.

Начальнику ГУ ДПС у Полтавській області

код за ЄДРПОУ 25263461,

м. Полтава, вул. Зіньківська, 64

На Ваш запит від 22.09.2020 р. № 30011/17-298 повідомляємо.

ТОВ «Автоп» відвантажило ПП «Грона» партію автозапчастин вартістю 24000 грн, за договором № 3 від 10.01.2019 р. (видаткова накладна № 5 від 12.01.2019 р.).

Доставку здійснювали власним транспортом — автомобілем ГАЗ 33021 Газель, держ. № 241–17 СК, подорожній лист № 9 від 12.01.2019 р.

Відвантажені ПП «Грона» автозапчастини придбані в ТОВ «Агросталь» за 18000 грн, за договором № 85 від 15.12.2018 р., ТТН № 116 від 19.12.2018 р. Доставка була здійснена транспортом ТОВ «Агросталь».

Отримані від ТОВ «Агросталь» запчастини були розміщені на орендованому складі ТОВ «Автоп» (договір оренди з ПП «Малсіт» від 12.03.2018 р. № 14).

Копії всіх названих вище документів і договорів на 8 аркушах додаються до цього листа:

— договір № 3 від 10.01.2019 р.;

— накладна № 5 від 12.01.2019 р.;

— подорожній лист № 9 від 12.01.2019 р.;

— договір № 85 від 15.12.2018 р.;

— ТТН № 116 від 09.12.2019 р.;

— договір оренди з ПП «Малсіт» від 12.03.2018 р. № 14.

Директор ТОВ «Автоп» Філіпов Т.К. Філіпов

При подготовке ответа на запрос следует обратить особое внимание на полноту предоставления информации. То есть нужно скрупулезно дать полный ответ на все вопросы, указанные в запросе. В противном случае налоговики посчитают ответ непредоставленным, что будет грозить плательщику внеплановой налоговой проверкой.

Буквально трактуя пп. пп. 78.1.1, 78.1.4, 78.1.9 НКУ, напрашивается вывод, что такого основания для проведения проверки, как неполный ответ, вроде, и нет. Ведь там речь идет о проверке при условии, если плательщик не предоставит объяснения в определенный срок. Мы же рассматриваем случай, когда ответ предоставлен, хотя, по мнению налоговиков, он неполный. И, судя из практики, неполный ответ вполне вписывается в понятие непредоставленного.

Об этом, в частности, свидетельствует определение Винницкого апелляционного админсуда от 26.02.2013 г. по делу № 2а/0270/5225/12. Исследовав материалы конкретного дела, суд сделал вывод, что плательщиком не предоставлена полная информация о наличии или отсутствии у него актов приемки-передачи товара, актов выполненных работ, счетов-фактур. Не предоставлена информация о наличии или отсутствии у плательщика собственных или арендованных складских помещений для хранения товарно-материальных ценностей. А ведь именно такие вопросы значились в запросе. Итак, в данном деле суд принял сторону контролирующего органа, признав законным проведение внеплановой налоговой проверки.

Да и в постановлении ВС/КАС от 31.05.2019 г. № 813/1041/18 прозвучало следующее:

«Анализ приведенных норм дает основания для вывода, что подпункты 78.1.1 и 78.1.4 предусматривают абсолютно разные основания для проведения внеплановых проверок, однако общим для обоих оснований является обстоятельство непредоставления или предоставления не в полном объеме объяснений и документальных подтверждений в течение пятнадцати календарных дней по письменному запросу налогового органа».

Однако может быть и другая ситуация. Плательщик предоставит полный ответ на все поставленные в запросе вопросы, а налоговая будет считать, что ответ все-таки неполный. И все — ждите проверку. «Без вины виноват».

Например, такая ситуация стала предметом другого судебного разбирательства — см. определение ВАСУ от 04.03.2013 г. № К/9991/55727/12.

Исследовав материалы дела, суд установил, что, во-первых, на все поставленные в запросе вопросы плательщик предоставил ответы и необходимые подтверждающие документы. Фактически у налоговой возникла потребность в выяснении дополнительных вопросов. Во-вторых, внеплановая проверка назначена до истечения отведенного для ответа срока. Поскольку налоговая превысила свои полномочия, суд упразднил ее приказ о проведении внеплановой проверки.

Также стоящее внимания по этому поводу определение ВАСУ от 07.02.2017 г. № К/800/14028/16, в котором суд, анализируя правомерность назначения проверки на основании пп. 78.1.1 НКУ, отметил, что выявленные факты, свидетельствующие о нарушении налогоплательщиком налогового, валютного и другого законодательства, могут быть основанием для проведения проверки только в случае, когда сомнения не устранены предоставленными объяснениями и документальными подтверждениями. Стало быть, у контролирующего органа есть право на оценку объяснений и их документальных подтверждений. Если эти объяснения не обоснованы или документально не подтверждены, проверка может быть назначена.

В то же время субъект хозяйствования вправе не согласиться с решением о назначении проверки и оспорить его в суде. В таком споре субъект властных полномочий обязан доказать обоснованность своего решения со ссылкой на недостатки объяснений субъекта хозяйствования и их документальное обоснование.

Следовательно, в зависимости от конкретной ситуации решение может приниматься как в пользу контролеров, так и в пользу плательщика.

Каким образом передается (направляется) ответ на запрос (письмо) в налоговую

Ответ на запрос направляется в налоговую заказным письмом с уведомлением о вручении или же предоставляется лично ответственным уполномоченным лицом плательщика в канцелярию налоговой. В последнем случае следует иметь два экземпляра письма: один остается в канцелярии, а на втором ставится отметка о получении письма.

Что грозит плательщику за непредоставление ответа на запрос налоговой

Отметим только, что единственным негативным последствием непредоставления ответа на запрос налогового органа является проведение внеплановой проверки. Каких-либо других санкций за отказ предоставить ответ на запрос НКУ не предусматривает.

______________________________________________________________

Порядок № 1245 — Порядок периодического представления информации органам государственной налоговой службы и получения информации указанными органами по письменному запросу, утвержденный Кабмином от 27.12.2010 г. № 1245.