Что выгоднее – копить или взять ипотеку?

Задумавшись о приобретении квартиры, практически все покупатели сталкиваются с необходимостью принять важное решение: копить на недвижимость или все же взять ипотеку? Поиск оптимального решения этой задачи может затянуться надолго. Эксперты компании «Метриум» рассказали «Стройгазете» о том, что выгоднее – воспользоваться заемными средствами или откладывать.

Вводные

По данным Росстата, среднедушевой доход на человека в столице в 2021 году составляет порядка 81,7 тыс. рублей, прожиточный минимум в Москве – 18 тыс. рублей. Средний бюджет предложения в новостройках массового сегмента в конце 2021 года достиг 12,8 млн рублей.

«Копите, Шура, копите»

Предположим, что в семье работают оба супруга и в среднем зарабатывают 81,7 тыс. рублей в месяц. Вычтя из этой суммы прожиточный минимум (18 тыс. рублей), получим, что каждый из них располагает суммой 63,7 тыс. рублей. Если оба работающих члена семьи ежемесячно будут откладывать 127,4 тыс. рублей (63,7 х 2), то необходимая сумма накопится уже через 8 лет и 6 месяцев. Однако это возможно только при наличии собственной недвижимости (или проживания у родственников). Аренда 1-комнатной квартиры (в среднем 40 тыс. рублей в месяц) значительно увеличивает срок сбора средств – до 12 лет 2 месяцев. Но это оптимистичный сценарий. Большинство семей выбирают иную стратегию и откладывают половину ежемесячного дохода, то есть в нашем случае 63,7 тыс. рублей, вторая часть остается на текущие расходы (в том числе аренду жилья при необходимости). В этом случае для накопления потребуется 16 лет и 8 месяцев.

Чтобы избежать обесценивания средств и заодно ускорить процесс их сбора, можно открыть счет в банке. Средняя ставка по вкладам в конце 2021 года составила 6% годовых, капитализация происходит ежемесячно, налог на доходы физических лиц – 13%, инфляция – 8,39%. В этом случае при ежемесячном пополнении на 127,4 тыс. рублей для накопления необходимого объема средств им понадобится 7 лет 1 месяц при наличии собственного жилья и 9 лет 8 месяцев – при аренде квартиры. Если уменьшить сумму пополнения в 2 раза, то требуемые средства будут собраны через 12 лет.

Стоит отметить, что деньги со временем дешевеют под влиянием инфляционных процессов. К примеру, накопленная за 7 лет сумма к моменту сбора средств по своей покупательской способности примерно будет соответствовать 7,5 млн рублей в текущих условиях, за 16 лет 8 месяцев – 3,9 млн рублей. Проще говоря, если сейчас семья могла бы рассмотреть возможность приобретения двухкомнатной квартиры в спальном районе «старой» Москвы, то к моменту накопления требуемой суммы покупателям с большой долей вероятности придется обратить внимание на варианты в Подмосковье.

Но главный фактор, который делает накопление невыгодным – рост цен на недвижимость. Предугадать динамику повышения даже в краткосрочной перспективе непросто, не говоря уже о горизонте планирования в 5-7 лет. К примеру, с 2014 года средняя стоимость квадратного метра в столичных новостройках выросла в 2,3 раза. Спрогнозировать, какой будет цена квадратного метра в 2028 году или в 2039 году не возьмется, пожалуй, никто.

«Умей взять, умей и отдать»

Предположим, что принято решение сначала собрать средства на первоначальный взнос (который составляет 20% от стоимости квартиры или 2,6 млн рублей), а затем взять ипотеку. В этом случае также возможны различные стратегии. Откладывая 63,7 тыс. рублей каждый месяц, семья накопит требуемую сумму через 3 года 7 месяца. Если ее увеличить в два раза, то срок сократится до 1 года 8 месяцев. Открыв вклад и ежемесячно пополняя его на 63,7 тыс. рублей, необходимый объем средств будет собран через 3 года 1 месяц. Направляя на депозит 127,4 тыс. рублей, первоначальный взнос удастся собрать уже через 1 год 4 месяца.

При первоначальном взносе в 2,6 млн рублей, сроке кредита в 21 год и средней ставке для новостроек в 9,58% годовых ежемесячный платеж составит 94,5 тыс. рублей. При увеличении ежемесячного платежа до 127,4 тыс., рублей жилищный заем будет закрыт через 10 лет 8 месяцев. Другая возможность оптимизации – семейная ипотека, доступная для семей, в которых первый и единственный ребенок родился после 1 января 2018 года. Средняя ставка по данной программе в конце 2021 года по данным ДОМ.РФ составила 4,77%, что позволяет выплатить кредит через 8 лет.

Ипотеку можно закрыть досрочно за счет материнского капитала (который теперь положен и за первого ребенка), бонусов по итогам периода или иных средств. Например, если в нашем случае заемщики каждые три месяца будут дополнительно направлять на погашение 50 тыс. рублей из квартальной премии, а раз в год – 100 тыс. рублей из годовой, то это позволит сократить срок выплат на 2 года 6 месяцев (до 5 лет 6 месяцев).

Главное преимущество ипотеки – в долгожданную квартиру заемщики переедут гораздо быстрее: даже при покупке недвижимости в доме на начальном этапе строительства ждать придется максимум 2-3 года, тогда как при накоплении этот момент наступит как минимум через 7 лет. Если семья на это время снимает квартиру, то расходы на аренду будут гораздо меньше.

«…и ни в чем себе не отказывайте»

Один из самых устойчивых мифов об ипотеке – она вынуждает семью отказаться от привычного образа жизни и затянуть пояса. Но на самом деле это не так.

Перед тем, как брать ипотеку, следует тщательно проанализировать не только доходы, но и расходы семьи. Главное правило, которым нужно руководствоваться заемщикам – любая экономия должна быть эффективной. Возможно, работа в трех местах, отказ от отпуска в пользу денежной компенсации и тотальная бережливость (вплоть до скупости) позволят на год быстрее погасить ипотеку. Однако с большой долей вероятности это будет нивелировано проблемами со здоровьем и моральным истощением.

Одним из наиболее действенных способов оптимизации расходов выступает рефинансирование. Примерно раз в 3-4 года ставки по ипотеке снижаются до приемлемого уровня и заемщики могут обратиться за пересмотром условий кредита. Выбор конкретной стратегии (снижение ежемесячного платежа или срока) в этом случае зависит от условий и запроса клиента. Однако рефинансирование при аннуитетной системе имеет смысл только если выплачено не более половины суммы, в ином случае процесс погашения процентов запустится заново.

Полезно прибегнуть к различным приложениям для ведения семейного бюджета, учет и контроль не будут лишними. Так, по данным компании Numbeo, расходы среднестатистической московской семьи из трех человек в 2021 году составляли порядка 164,1 тыс. рублей в месяц без учета платежей по ипотеке. За счет специальных предложений, акций и рационального потребления они могут быть снижены на 20-30% без ущерба качеству жизни. Чтобы рассчитать величину экономии, эксперты компании «Метриум» по каждому из видов расходов определили свой коэффициент оптимизации: для продуктов питания, услуг ЖКХ и связи он составляет 0,8, для расходов на отпуск, рестораны и кафе, содержание автомобиля, товары для дома, транспорт, досуг, одежду и обувь – 0,7. За счет этого в месяц получится сэкономить порядка 42,9 тыс. рублей в месяц или 514,8 тыс. рублей в год.

Важно отказаться от эмоциональных и незапланированных трат. По данным компании Whistl (одного из ведущих операторов логистики и доставки в Великобритании), средняя сумма импульсивных покупок в месяц эквивалентна 4,7 тыс. рублей на человека, при этом 56% от них приходится на одежду. Для семейной пары с одним ребенком подобные расходы за год составят 169,2 тыс. рублей, что сопоставимо с двумя месячными платежами по ипотеке.

«Разумеется, конечный выбор – копить или брать ипотеку – остается за клиентом, который выбирает тот или иной вариант исходя из имеющегося бюджета и собственных финансовых перспектив, – отметил Дмитрий Веселков, директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE). – Но для большинства потенциальных покупателей недвижимости оптимальным выбором будет ипотека. Это позволит быстрее решить квартирный вопрос и переехать в новое жилье максимум в течение 2-3 лет. Тем более, сейчас существует ряд возможностей для оптимизации расходов: рефинансирование и рационализация покупательского поведения позволят быстро погасить кредит».

Поделиться с друзьями:

Купить в ипотеку или копить: проверяем на живых примерах

Многое зависит от того, нужно ли платить за аренду и есть ли возможности для досрочного погашения

Эксперты обычно не советуют брать ипотеку на пределе возможностей – лучше накопить на весомый первоначальный взнос, чтобы чувствовать себя увереннее. Но возникает вопрос, когда остановиться в накоплениях и отважиться на кредит. Редакция IRN.RU разобралась на живых примерах, в каких случаях стоит поторопиться с ипотекой, когда лучше подольше откладывать деньги, а также сделала расчеты по выгодам рефинансирования кредита.

Алексей и Карина: большая однушка за 6 млн рублей

Молодые ученые Алексей и Карина копили на квартиру еще со студенческих времен. Помимо ответственного отношения к бюджету на руку паре сыграла девальвация рубля: как только в марте 2014 курс рубль начал падать, они купили валюту. В результате к концу марта 2015 года паре удалось накопить 3 млн рублей – из них около 2,5 млн рублей в валюте (20 000 евро и 23 000 долларов) и 500 000 в рублях. Пара решила, что настал удачный момент для покупки квартиры: в марте ввели льготную ипотеку, а рубль начал укрепляться.

В апреле 2015 года супруги купили на котловане просторную однушку площадью 52 кв. м в ЖК «Татьянин парк» в Новой Москве за 5,9 млн рублей. На недостающие 2,9 млн рублей они взяли ипотеку под 12% на 15 лет с ежемесячным платежом чуть менее 35 000 рублей. Квартира сдавалась без отделки, поэтому еще 1,5 млн рублей пришлось потратить на ремонт. В новую квартиру супруги переехали летом 2018 года. До этого они жили в общежитии при университете – как аспиранты.

Если бы пара отдавала только эти деньги, общая переплата за 15 лет, согласно ипотечному калькулятору от IRN.RU, составила бы 3,4 млн рублей. Но они, помимо ежемесячных выплат, досрочно погашали кредит суммами по 100 000 – 200 000 рублей раз в полгода. На досрочное погашение за 5 лет Алексей и Карина отдали более 1,5 млн рублей, зато к концу 2020 года им удалось полностью выплатить ипотеку. В результате переплата по процентам составила всего 1,1 млн рублей, а в целом на квартиру они потратили около 7 млн рублей, или 8,5 млн рублей вместе с ремонтом. По оценкам директора департамента вторичного рынка компании «Инком-Недвижимость» Сергея Шломы, сейчас такую квартиру можно продать примерно за 12-13 млн рублей. Калькулятор стоимости квартир от IRN.RU дает схожую оценку – 12,8 млн рублей. Это полностью покрывает расходы на квартиру. Если пара решила бы сейчас ее продать, то осталась бы в плюсе на 3,5-4,5 млн рублей.

Если бы не брали ипотеку

К концу марта 2015 году у Алексея и Карины было 20 000 евро и 23 000 долларов. На тот момент по курсу 62 рубля за евро и 57 рублей за доллар это в общей сложности составляло около 2,5 млн рублей. К началу июня 2021 года курс евро вырос до 89 рублей, доллара – до 73 рублей. Если бы тогда супруги не стали уходить в рубли и покупать квартиру, к настоящему моменту их валютные накопления увеличились бы до 3,5 млн рублей.

Помимо этого на момент покупки квартиры у них было 500 000 рублей. На фоне высокой ключевой ставки в 2015 году были очень выгодны депозиты. «Это было правильное время для того, чтобы положить деньги в банк. Весной 2015 года максимальные ставки по депозитам, по данным ЦБ РФ, доходили до 14%. Правда, это касалось краткосрочных вкладов, а в моменты резкого повышения ставок лучше брать депозит на долгий срок, потому что экономическая ситуация может быстро измениться, а высокая ставка по договору останется. В надежных банках вклад на 3 года можно было оформить примерно под 10% годовых», — вспоминает руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко. К концу срока – в 2018 году – на таком вкладе оказалось бы 650 000 рублей.

Нужно прибавить ежемесячные платежи 35 000 рублей, которые вместо ипотеки пара могла бы тоже откладывать, начиная с марта 2015 года. В первый год при высоких ставках так можно было накопить около 500 000 рублей. Потом пришлось бы переложить эти деньги под более низкий процент – около 6% в 2016 году. Если продолжать ежемесячно пополнять вклад, то за 2 года накопление увеличились бы до 1,4 млн рублей. А затем в 2018 году можно было объединить эти две суммы и положить на вклад уже 2 млн рублей примерно под 5%. Если пара продолжила бы его ежемесячно пополнять, к настоящему моменту удалось бы накопить 3,6 млн рублей.

Помимо этого пара могла бы положить на депозит деньги, которые в реальности потратила на досрочное погашение ипотеки – напомним, это в общей сложности 1,5 млн рублей. В зависимости от того, в какие моменты и какими порциями они бы вносили эти деньги, они смогли бы накопить примерно 1,6-1,7 млн рублей.

То есть в общей сложности на росте валют и депозитах с 2015 года у пары получилось бы накопить около 8,5-9 млн рублей. Это чуть больше того, что они в результате потратили на квартиру, ставки по ипотеке и ремонт, но меньше стоимости их квартиры на вторичном рынке на данный момент. Сейчас на первичном рынке за 9 млн рублей они смогли бы купить в Новой Москве квартиру немного хуже – либо дальше от метро, либо меньшей площади – около 40 кв. м (см. «Квартира за 9-10 млн рублей: что купить в Москве и Подмосковье»). Есть еще важный нюанс – гарантированное общежитие у пары было только до 2018 года, пока они учились в аспирантуре. Если бы после этого они бы лишились комнаты и пришлось бы снимать квартиру, осталось бы меньше денег на накопления. По словам управляющего директора сети «Миэль» Марии Жуковой, в 2018 году средняя стоимость аренды однушки экономкласса в Солнцево (то есть недалеко от их ипотечной квартиры) составляла 30 700 рублей. Даже если бы собственник не повышал арендную плату, их затраты на аренду за 3 года составили бы около 1,1 млн рублей, а с учетом того, что сейчас ставки в Солнцево выросли примерно до 34 000 рублей, затраты могли оказаться и больше. Поэтому в данном примере покупка квартиры в ипотеку оказалась однозначно выгоднее.

Проекты в районе Солнцево и по соседству

| Проект | Расположение | ГК | Площади |

|---|---|---|---|

| City-комплекс Citimix | Москва, Юго-Западный округ, район Тропарево-Никулино, м. Озёрная | 4 кв. 2024 г. | Студии, 2-комнатные апартаменты площадью 22 — 73 м 2 |

| Level Мичуринский | Москва, Западный округ, район Очаково-Матвеевское, м. Мичуринский проспект | 4 кв. 2024 г. | Студии, 2-6-комнатные квартиры |

| Лучи | Москва, Западный округ, район Солнцево, м. Солнцево | 4 кв. 2021 г. | Студии, 1-3-комнатные квартиры площадью 33 — 101 м 2 |

Источник данных: База недвижимости IRN.RU

Елена и Артур: двушка в Видном за 4,5 млн рублей

Елена и Артур купили квартиру в феврале 2016 года, вскоре после рождения первого ребенка. Это была «евротрешка» (или хорошая большая двушка с просторной кухней) площадью около 60 кв.м на котловане в ЖК «Видный город» за 4,5 млн рублей. 2,5 млн рублей они использовали с продажи квартиры Артура в Дубне, оставшиеся 2 млн рублей взяли в ипотеку на 15 лет под 12% годовых.

Ежемесячный платеж составляет 24 000 рублей – и пока семье не удается делать дополнительные досрочные погашения. Если они продолжат выплачивать деньги в таком же режиме, то переплата за 15 лет, согласно ипотечному калькулятору IRN.RU, составит 2,3 млн рублей, а общая стоимость квартиры – 6,8 млн рублей.

В этом году в семье родился второй ребенок и они планируют использовать материнский капитал для частичного досрочного погашения ипотеки. Материнский капитал при рождении второго ребенка в 2021 году составляет 639 432 рубля. Если всю сумму перевести на погашение ипотеки в счет сокращения срока, то весь кредит семья выплатит в 2026 году вместо 2031-го, а общая переплата сократится до 1,5 млн рублей. То есть на квартиру и проценты по ипотеке семья в общей сложности потратит 6 млн рублей. Пока семья потратила 2,5 на первоначальный взнос, 1,5 млн рублей на проценты и 3 млн рублей на ремонт – в общей сложности 7 млн рублей к настоящему моменту, а к окончательному погашению ипотеки общие затраты составят 9 млн рублей.

По данным онлайн-калькулятора стоимости жилья от IRN.RU, стоимость подобной квартиры с хорошим ремонтом в Видном сейчас составляет 8 млн рублей. По словам Сергея Шломы, «евротрешки» аналогичной площади на вторичном рынке конкретно в этом проекте стоят около 7,5-9 млн рублей в зависимости от ремонта.

Если бы не брали ипотеку

Если бы Артур не продал квартиру в дальнем Подмосковье в 2016 году, сейчас она бы стоила уже 3,6 млн рублей вместо 2,5, поскольку, согласно индексу цен на недвижимость в Подмосковье от аналитического центра «Индикаторы рынка недвижимости IRN.RU», средние цены на квартиры в Дубне с февраля 2016 года выросли на 46%. К тому же ее можно было сдавать – примерно за 15 000 рублей в месяц.

Деньги с аренды можно было прибавить к 24 000 рублей, которые семья могла откладывать самостоятельно. В этом случае за 5 лет удалось бы накопить примерно 2,5 млн рублей. К этой сумме можно добавить материнский капитал на второго ребенка. В общей сложности получилось бы 6,7 млн рублей. На такую же готовую квартиру этих денег не хватит. Но, если сейчас взять ипотеку по ставке 8,1% (такие, например, предлагает «Сбербанк» для квартир на вторичном рынке), то ежемесячный платеж на квартиру при стоимости 8 млн рублей и сроке кредита на 5 лет составил бы 26 500 рублей. То есть при почти таких же затратах можно расплатиться к тому же сроку – 2026 году. Но это была бы уже полностью готовая квартира с ремонтом – то есть дополнительная экономия денег (3 млн рублей) и нервов по поводу того, когда будет достроена квартира.

Здесь мы опять не учитываем затраты на аренду. До переезда в конце 2020 года супруги и их сын жили вместе с родителями Елены. В семье хорошие отношения, поэтому совместное проживание было достаточно комфортным. Если бы им не так повезло с родителями, то деньги уходили бы на аренду, а не на депозит. Причем 24 000 рублей хватило бы в лучшем случае на не очень хорошую однушку в Видном – по данным «МИЭЛЬ», средняя арендная ставка на однокомнатные квартиры экономкласса в этом городе в последние 5 лет держатся на уровне 25 000 – 26 000 рублей. А двушка с хорошим ремонтом, согласно калькулятору стоимости аренды от IRN.RU, обошлась бы в 40 000 рублей.

Если бы семью при необходимости снимать квартиру удовлетворила бы однушка в Видном, на депозит удалось бы откладывать деньги с аренды квартиры в Дубне (15 000 рублей в месяц). За 5 лет можно было накопить около миллиона. Вместе с последующей продажей квартиры в Дубне и материнским капиталом получилось бы 5,2 млн рублей. Ипотеку со схожим ежемесячным платежом (23 600, согласно ипотечному калькулятору IRN.RU) пришлось бы брать на 20 лет. А общие затраты с учетом переплаты по процентам составили бы 10,8 млн рублей против 9 млн рублей при кредите, взятом в 2016 году (здесь к переплате по процентам прибавляется еще ремонт).

Таким образом, в примере Елены и Артура выгоднее было не покупать квартиру в ипотеку в 2016 году, а копить и сдавать жилье Артура – но при условии, что им было где жить. Если бы им не так повезло и добавились бы затраты на аренду, ипотека 5 лет назад была бы более правильным решением.

Нужно ли рефинансироваться?

За последние годы ставки по ипотеке упали. Если в 2015 году льготная ипотека на новостройки стоила 12% годовых, то сейчас – 7% (но только при кредите до 3 млн рублей). При рефинансировании воспользоваться программой господдержки новостроек нельзя, но и без этого ставки достаточно низкие – сейчас по программам рефинансирования они в основном составляют около 7,5-8%. Казалось бы, это заметно ниже, чем в 2015 году. Однако в каждом конкретном случае нужно считать, выгодно ли рефинансировать кредит.

В первом примере Алексей и Карина решили не рефинансировать ипотеку. «Ипотека стала резко дешеветь только в 2018 году. Поскольку мы гасили кредит досрочно, к тому моменту у нас уже была не очень большая сумма, и мы погасили существенную часть процентов. Если бы мы взяли новый кредит для закрытия старого, пришлось бы сначала заново гасить проценты уже по нему», — объясняет Алексей.

Если сделать расчеты по рефинансированию, получается, что оно все же оказалось бы немного выгоднее. При предыдущем сильном снижении ставки по ипотеке на новостройки без господдержки упали примерно до 9% к осени 2018 года. К тому моменту по кредиту семье осталось платить примерно 1,6 млн рублей. При этом если изначально на оплату процентов уходило около 28 000 из 34 000 рублей ежемесячного платежа, то к началу 2019 года на проценты приходилось уже всего около 14 000 рублей. Если бы тогда пара решила перекредитоваться, то на остаток срока (10 лет) ежемесячный платеж снизился бы до 20 000 рублей, остальное они могли бы «докидывать» досрочным погашением. При этом на оплату процентов уже первые месяцы после перекредитования уходило бы 11 000 – 12 000 рублей. «Если честно, к тому моменту мы уже устали все просчитывать, хотелось просто в нашем режиме спокойно гасить ипотеку и скорее рассчитаться по ней, — говорит Алексей. — Мы изначально считали очень много – сколько откладывать, в какой банк класть, покупать ли валюту, нужно ли валюту продавать, когда она подскочила, когда, наконец, переставать копить, все менять и покупать квартиру, что там со ставками, как и когда вносить досрочное погашение и т.п. Да, какую-то выгоду мы упустили. Но мы закрыли ипотеку и рады. А если искать упущенную выгоду, то можно еще посокрушаться о том, что вместо валюты в 2014 году не купили биткоинов – сейчас можно было бы туже несколько квартир купить, и не только в России».

В случае Елены и Артура рефинансирование представляется еще более выгодным. «Мы как-то не особо задумывались о рефинансировании – платим и платим, платеж достаточно комфортный. Но вообще, наверное, имеет смысл это сделать – когда будем решать с материнским капиталом, попробуем заодно рефинансироваться», — говорит Елена. Расчеты говорят, что это реально имеет смысл сделать. Тем более, семьи, где в период с 2018 по 2022 год появился второй ребенок, могут рефинансировать по специальной программе под 6%. Эта ставка действует на весь срок кредита, и эту программу, в отличие от обычной господдержки новостроек, можно использовать для рефинансирования.

Сейчас семья платит 24 000 рублей в месяц, оставшаяся задолженность по кредиту составляет 1 650 000 рублей (напомним, изначально в 2016 году кредит брался на 2 млн рублей). При рефинансировании под 8% годовых ежемесячный платеж, согласно ипотечному калькулятору IRN.RU, снизится до 18 300 рублей. А если сразу сделать досрочное погашение из материнского капитала (639 000 рублей), ежемесячный платеж сразу снизится до 11 200 рублей – то есть более чем вдвое меньше, чем Арут и Елена платят сейчас.

Резюме

По этим примерам видно, что нельзя однозначно ответить на вопрос, стоит ли торопиться с ипотекой или продолжать копить. Многое зависит от конкретных жизненных обстоятельств. С учетом низких ипотечных ставок в настоящее время стоит взять ипотеку, если нужна квартира в собственности и приходится платить за аренду. Если же пока есть где жить бесплатно, можно и покопить. Что касается рефинансирования, оно будет выгодно для тех, кто брал кредит по ставкам выше 10%. Однако конкретная выгода зависит от того, какая осталась сумма задолженности и под какой процент реально удастся рефинансироваться.

Ипотека или копить самостоятельно на квартиру — что лучше и выгоднее

![]()

Ипотека или накопить самому? Что выгоднее — взять квартиру в ипотеку и расплачиваться за нее долгие годы, платя сумасшедшие суммы переплаты, в виде постоянно набегающих процентов или же начать откладывать, постепенно накопив необходимую сумму, достаточную для того, чтобы купить недвижимость. У каждого способа есть свои противники и сторонники, приводящие свои собственные доводы. И как не странно, если послушать оба противоположных лагеря, то доля истины есть у каждого.

Для того, чтобы действительно сделать правильный выбор нужно просто произвести математические расчеты для двух вариантов. Ну а дальше, на языке цифр вывести результат, а именно сколько денег уйдет на ипотеку и какая сумма будет вам нужна, чтобы накопить самостоятельно. Не забывая учесть про временные затраты, то есть количество затраченных лет, для приобретения жилья в обоих случаях.

Прочитал в интернете много статей на эту тему, но практически ни в одной не нашел правильного (на мой взгляд) метода сравнений. Большинство авторов слишком однобоко рассуждают. И их рекомендации, расчеты и советы слишком плоские, оторванные от реальной жизни и не учитывают многих факторов.

Я решил высказать свою точку зрения. Нет, даже не так. Сейчас у меня стоит один вопрос по поводу приобретения квартиры для детей. На будущее. Чтобы у них был свой угол лет так через 10-15. И мне нужно понять самому: или снова влезать в ипотеку (третью за мою жизнь) или потихоньку откладывать деньги в течение нескольких лет и в итоге взять за наличные, но свои.

В этой статье я постараюсь учесть все подводные камни и нюансы. Я сам заинтересован в этом. Мне тоже хочется найти более выгодный вариант. Думаю, мой опыт мне поможет в этом: 10 лет по съемным квартирам, 2 ипотеки за 9 лет, навыки накопления денег и прочее, прочее.

Исходные данные

Чтобы делать сравнение нужны исходные данные. Чтобы было что с чем сравнивать.

- Среднемесячные доход.

- Доля средств, которые можно выделять на ипотеку или накопления.

- Стоимость недвижимости.

- Процентная ставка по кредиту.

- Стоимость аренды аналогичной недвижимости.

- Получаемая доходность от вложений денег (в случае самостоятельного накопления).

Возьмем для сравнения некие средние значения, подходящие под большинство населения нашей страны.

Средняя заработная плата в моем городе на текущий день (год) составляет 27 500 рублей. А так как большинство ипотечных кредитов выдается семейным парам, то получаем общий совокупный доход 45 000 рублей.

Максимально рекомендуемая доля кредита от семейного бюджета не должна превышать 30-35%. В нашем случае это будет 15 тысяч рублей. Можно конечно выделять и больше, но тогда вы рискуете жить несколько лет на «одном хлебе и воде», отказывая себе практически во всем. Да и различные риски серьезно повышаются. Потеря работы, болезнь, сокращение заработной платы, да и беременность жены (подруги) в конце концов могут поставить вас в безвыходное положение.

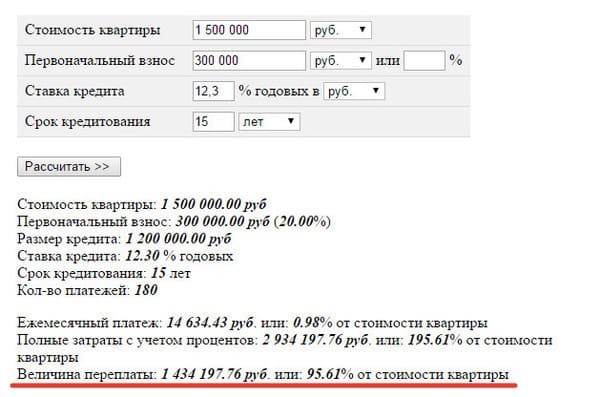

Нам нужна однокомнатная квартира. Средняя стоимость 1,5 млн. рублей за новый уже сданный дом.

Для покупки квартиры в кредит нужен первоначальный взнос. В Сбербанке — это минимум 20% от суммы кредита. В деньгах выходит 300 тысяч рублей. Итого в кредит нам нужно — 1,2 млн. рублей.

На какой срок будем брать? Здесь отталкиваемся от той суммы, которую можно выделять на ипотеку (помните? не более 30% от дохода) — получаем не более 15 тысяч в месяц.

Ставка по кредиту в данный момент составляет 12,3% годовых.

Расходы по ипотеке

Закладываем данные в кредитный калькулятор, меняем, подгоняем под наши условия и вот что мы получили:

За 15 лет переплата по кредиту составит 1 434 000 рублей или почти 2 стоимости квартиры.

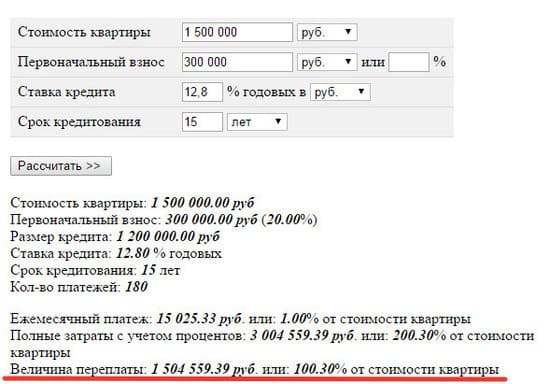

Но это еще не все. Не будем забывать про страховку (на самом деле нужная штука). Она добавит к вашим ежегодным расходам еще дополнительно до 1% от суммы кредита. Но можно поискать и найти подешевле, например 0,5%. В итоге, совокупная стоимость кредита для вас возрастет до 12,8% годовых. Конечная переплата составит — 1,5 млн. рублей.

Налоги на недвижимость. Хоть и небольшие но их тоже нужно платить, примерно 1 тысяча в год или 15 тысяч за 15 лет.

Итого: 300 тысяч (первоначальный взнос) + 1,2 млн. (кредит) + 1,5 млн. (проценты) +15 000 (налоги) = 3 015 тысяч рублей полная стоимость всех расходов за время ипотеки.

Страшно? На самом деле можно существенно сократить расходы на выплаты. Речь идет о налоговых имущественных вычетах. Будем считать, что после возврата налога, вся полученная сумма будет уходить на досрочные платежи с обязательным уменьшением срока кредитования.

Налоговый вычет позволяет вернуть излишне уплаченные налоги в размере 13% от стоимости жилья (до 260 тысяч) и от стоимости выплаченных процентов по кредиту (до 390 тысяч).

В среднем семье, если оба будут претендовать на вычет удастся возвращать ежегодно по 70 тысяч рублей (13% от заработной платы в год).

В результате каждого такого дополнительного гашения, будет существенно уменьшаться срок и как следствие — общая сумма по выплаченным процентам.

Вот примерная выгода, на сколько месяцев будет уменьшаться срок кредитования каждый раз при внесения денег раз в год по 70 тысяч.

| Дополнительный ежегодный взнос, 70 тыс. руб. | Сокращение срока, месяцев |

| 1-й | 24 |

| 2-й | 17 |

| 3-й | 13 |

| 4-й | 9 |

| 5-й | 8 |

| 6-й | 6 |

| 7-й | 5 |

| ИТОГО внесено — 490 тысяч рублей | ИТОГО: 82 месяца |

В итоге полученные «практически ниоткуда» и правильно использованные деньги от налоговой, позволять сократить общий срок ипотеки на 82 месяца или почти 7 лет. И это при том, что ежемесячная изначально запланированная сумма по платежам из семейного бюджета останется неизменной 15 тысяч рублей в месяц.

Сокращение срока даст нам реальную экономию. Нет не правильно. Лучше будет звучать ПРОСТО НЕРЕАЛЬНУЮ ЭКОНОМИЮ. Как вы думаете сколько? Просто умножьте размере ежемесячного взноса (15 тысяч) на количество сэкономленных месяцев (82). Получаем — 1 230 000 рублей.

Использование налоговых вычетов позволит сократит срок кредита до срока в 98 месяцев или чуть больше 8 лет.

В итоге получаем:

- Стоимость квартиры — 1,5 млн.

- Первоначальный взнос — 300 тысяч.

- Размер кредита — 1,2 млн.

Всего мы внесли:

- 490 тысяч в качестве возврата по налоговому вычету (деньги из воздуха);

- 1,47 млн — в качестве ежемесячных взносов (98 месяцев х 15 тысяч ежемесячно).

Итого: реально затраты на покупку квартиры составили 1 470 000 + 300 000 = 1 77 000 рублей.

Общая переплата по процентам по ипотечному кредиту составила 570 тысяч рублей или около 47%. И это за 8 лет. Это получается примерно по 5,5% годовых.

Копим на квартиру самостоятельно

Если в случае с ипотекой можно достаточно легко получить точные данные, и практически до копейки рассчитать все затраты (как текущие, так и будущие) связанные с выплатами, то при самостоятельном накоплении у нас есть несколько факторов, которые достаточно сложно прогнозировать.

В первую очередь это инфляция, которая обесценивает с каждым годом все: от продуктов и одежды до недвижимости. Второе, это рост зарплат и ставки по вкладам. Их тоже нельзя предсказать на таком длительном промежутке.

Однако можно выделить определенную закономерность. Если экономика находится в фазе подъема и стабильности, то начинается рост зарплат и цен на недвижимость. Причем цены на жилье растут намного быстрее средних доходов населения. И наоборот, в кризисные времена именно цены на квартиры начинают падать намного быстрее, чем доходы населения.

В середине нулевых средний рост цен на недвижимость составлял 50-80% ежегодно, в кризис 2008-2009 гг. цены рухнули в 1,5 — 2 раза. Далее рост продолжился, но не так сильно, на затем во 2-й кризис цены опять стали немного снижаться.

В итоге можно вывести некую среднюю кривую роста зарплат и недвижимости, которые на длительных промежутках времени растут примерно одинаково, на размер инфляции.

Будем исходить из этого.

Чтобы накопить самостоятельно нужно будет исходя их наших предположений понять сколько будет стоит квартира через N-ое количество лет. Всем понятно, что текущая стоимость в 1,5 млн. через 5-10 лет будет намного выше. Как ее узнать? Никак. И соответственно сколько лет нужно копить на непонятную стоимость, тоже не ясно.

У нас есть 300 тысяч. Каждый месяц мы должны откладывать по 15 тысяч. В год выходит 180 тысяч. До 1,5 млн. мы доберемся за 6,5 года.

Но инфляция будет каждый год уменьшать покупательную способность денег. Да и жилье будет постоянно дорожать. Поэтому деньги будем вкладывать, чтобы они приносили дополнительный доход. Куда? Нам здесь главное надежность инвестиций. Поэтому остается только или банковские вклады либо государственные облигации. Средняя годовая доходность по ним примерно покрывает инфляцию.

Можно немного схитрить и поступить проще. Вы вкладываете деньги, которые увеличиваются на величину инфляции ежегодно. Одновременно цены на квартиры растут примерно в той же пропорции. Чтобы было понятнее разберем на примере.

Квартира стоит 1 млн. рублей. У вас такая сумма на руках. Вы можете купить квартиру сразу. Либо положить их на банковский депозит. Под 8% годовых. Через 1 год при инфляции в 8% стоимость квартиры вырастет на 80 тысяч рублей (на 8%). Одновременно и ваш вклад даст вам 80 тысяч. И этих денег вам опять же хватит на приобретения данного жилья.

У нас есть на руках 20%. Которую мы зафиксировали вложив деньги под проценты.

Итого нам нужно накопить 80% от стоимости жилья или 1,2 млн. Но здесь наступает не слишком радужная картина.

Вы отложите за год — 180 тысяч. Это примерно 15% от необходимой нам суммы. Вкладываете под 8% получаете 195 тысяч. Но это время цена оставшейся доли (80%) вырастет также на 8% или 96 тысяч. В итоге реально вы отложили только 100 тысяч или 7,5% от стоимости квартиры. И так далее из года в год.

Нам нужно найти тот момент, когда суммы отложенных накоплений с начисленными процентами, будет примерно сопоставимо с ценами на аналогичные квартиры в будущем.

Как это сделать? Открываете одновременно два калькулятора сложных процентов и вводите данные:

- Стоимость квартиры — 1,2 млн. (депозит), ежегодная инфляция (рост стоимости недвижимости — процент за период), количество лет.

- Депозит (наши 300 тысяч), процент за период, ежегодные вложения.

Размер инфляции и количество лет должно быть одинаково в обоих случаях. Меняйте их, чтобы добиться того, что конечная сумма будет примерно равна.

Чтобы не утомлять вас долгими расчетами получаем:

Накопление остававшийся 80% от стоимости квартиры займет у вас 11 лет. Это при 8% годовой инфляции. К этому времени сама цена на жилье с 1,5 млн. увеличится до 3,5 млн. За 11 лет вам нужно будет отложить почти 2 млн. рублей.

При снижении годовой инфляции процесс накоплений пойдет немного быстрее. Так если заложить среднюю годовую инфляцию в размере 6%, то нам понадобиться 9,5 лет. К этому времени квартира будет стоить 2,7 млн. А вам придется отложить 1,7 млн.

При 4% инфляции (что вообще маловероятно) для накоплений вам нужно чуть больше 8 лет или около 1,5 млн. денег, которые вы должны отложить за это время. Квартира будет 2 млн.

Не забываем к полученной сумму добавить размер первоначального взноса — 300 тысяч.

После приобретения квартиры у нас также будет право на налоговый вычет. Но так как квартира будет куплена за наличку, то максимальная сумма возврата составит 260 тысяч. Это конечно поможет снизить общую сумму, но никак не повлияет на срок накопления. Деньги вы сможете получать только после покупки.

В итоге свел все в одну таблицу:

| При годовой инфляции, % | Срок накоплений | Сумма накопления, млн. | С учетом возвращенных налогов, млн. |

| 4 | 8 | 1,8 | 1,54 |

| 6 | 9,5 | 2 | 1,74 |

| 8 | 11 | 2,3 | 2,04 |

Ипотека или копить — сравнение результатов

Для покупки квартиры в ипотеку стоимостью 1,5 млн рублей при первоначальном взносе 20% или 300 тысяч нам понадобилось:

- 98 месяцев или 8,2 года;

- полная стоимость квартиры нам обойдется в 1,8 млн. рублей.

При самостоятельном накоплении срок, как и общая сумма напрямую будет зависеть от роста цен на жилье и инфляции. Но даже по самым скромным прогнозам по будущей инфляции самостоятельное накопление сильно проигрывает ипотеке как по срокам, так и по внесенной общей сумме.

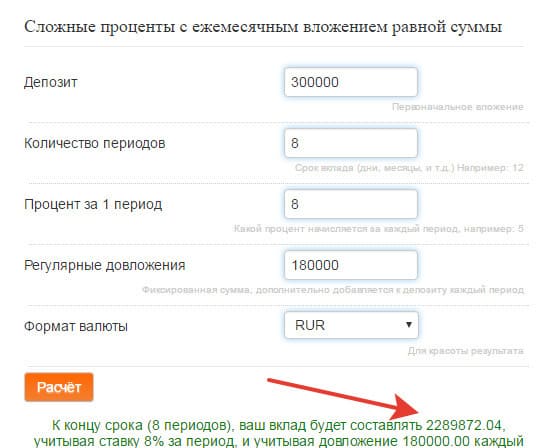

Дополнительно можно рассмотреть доходность от сдачи в аренду сразу после приобретения. За вычетом ежемесячных коммунальных платежей, вынужденных простоев квартиры при смене квартирантов, периодических небольших ремонтов — годовая прибыль составит около 50-60 тысяч.

За время ипотеки — набегает примерно 400 — 500 тысяч рублей. Именно на эту сумму можно снизить общую переплату. Итого получаем общие расходы по приобретению жилья составят 1,3-1,4 млн. рублей.

Получается вы ЗАПЛАТИТЕ ЗА СОБСТВЕННУЮ КВАРТИРУ МЕНЬШЕ ЕЕ СТОИМОСТИ.

Если же вы будете сразу вкладывать доход от аренды в качестве досрочных платежей, то общий срок кредитования уменьшится до примерно 5 лет.

Получается: взяв кредит 1,2 млн. на 15 лет, с ежемесячными взносами — 15 000 рублей, за счет дополнительных платежей в виде налоговых вычетов и доходов от аренды квартиры, мы можем уменьшить общий срок кредита в 3 раза. Из своего личного кармана за это время выплатим всего 900 тысяч рублей за кредит и 300 тысяч в качестве первоначального взноса.

Итого: наши общие расходы — 1 200 000 рублей, за квартиру стоимостью 1,5 млн. рублей или 80% от ее стоимости.

Выводы

Брать ипотеку однозначно выгоднее, чем копить деньги самому.

- Вы сразу же получаете в распоряжение собственное жилье, которое можно сдавать в аренду, получая дополнительный доход.

- При ипотеке вы фиксируете рыночную стоимость квартиры. И далее вам не страшен постоянный рост цен недвижимости. Вырастет жилье в 2 раза, ваши платежи от этого не изменятся.

- За счет постоянной инфляции в стране доля платежа от ваших доходов будет постоянно снижаться. Получаете сегодня 40 тысяч в месяц, отдаете за ипотеку 50% дохода или 20 тысяч. А через 10 лет ваша зарплата будет 100 000, но вы также будете платить по 20 000. Но доля от дохода будет уже не 50%, а всего лишь 20%.

- При самостоятельном накоплении это будет уже недостаток. Если вначале вы откладываете 15 тысяч в месяц, то это 1% от стоимости квартиры. Подорожают квартиры в 2 раза — доля вашего накопления уменьшается до 0,5%. Тогда вам нужно либо копить дольше, либо увеличивать долю ежемесячной суммы.

- Возможность получения налогового вычета сразу же после приобретения жилья позволит вам использовать их с максимальной эффективностью, тем самым снижая переплату по кредиту на несколько сотен тысяч, а иногда и до миллионов. Когда вы копите самостоятельно — право на вычет вы получите только после накопления и будете использовать его еще несколько лет. Лучше получать деньги сейчас, чем через 10 лет.

- При высоком уровне инфляции и соответственно более быстром росте цен на недвижимость, срок самостоятельного накопления будет только увеличиваться. И причем весьма и весьма значительно — сразу дополнительно на несколько лет. А это повлечет дополнительные расходы с вашей стороны.

- Копить и откладывать постоянно в течение нескольких лет психологически очень тяжело (проверено на себе). На какую то далекую цель, которую достигнешь только лет через 10. Найдется много способов и отговорок, различных поводов потратить деньги на что-то «более полезное и необходимое». Вы 100% за это время будете пропускать платежи на квартиру или откладывать чуть меньшую сумму, чем было запланировано. В итоге, срок накопления еще больше увеличится.

В каких случаях лучше копить на квартиру самостоятельно, чем брать ипотеку?

- У вас нет право на получение налогового вычета. И придется выплачивать кредит по полной, с огромными выплатами по процентам.

- В условиях низкой инфляции (3-4% годовых) и низким уровнем роста цен на жилье. А представить такой исход событий практически невозможно.

- Когда текущая стоимость недвижимости достаточно высока. И брать ипотечный кредит сейчас, значит зафиксировать эти высокие цены, как это было например, перед 2008 годом. Те, кто взяли ипотеку в тот период, практически на пике стоимости, сильно проиграли в деньгах. Спустя почти десятилетие, цены только только приблизились к тому докризисному уровню. И за это время можно было успешно накопить деньги на собственное жилье и обойтись гораздо меньшей суммой, чем потратили ипотечные заемщики.

- Благодарность автору — здесь. ��

- Есть вопросы? �� Задайте их в комментариях. Все читаю, по возможности отвечаю! ��

- Чтобы не пропускать новые статьи, подпишись на мой �� Telegram-канал �� или VK

Ипотека или аренда — калькулятор сравнения что выгоднее

Амортизированная стоимость ремонта и услуг ЖКХ в месяц: 9 167 руб.

Копить и арендовать выгоднее! Накопить на квартиру можно уже на 167-м месяце (14 лет).

Скрыть таблицу платежей Больше строк

| № | Дата | Платеж, руб | Остаток долга, руб | Выплачено за квартиру, руб | Альтернатива ипотеке: накопление | ||

|---|---|---|---|---|---|---|---|

| Накоплено, руб | Стоимость квартиры, руб | Стоимость аренды, руб | |||||

| 1 | 10.2022 | 46 281 | 4 992 886 | 1 007 114 | 1 030 447 | 6 000 000 | 25 000 |

| 4 | 01.2023 | 46 281 | 4 971 208 | 1 028 792 | 1 121 789 | 6 000 000 | 25 000 |

| 16 | 01.2024 | 46 281 | 4 879 240 | 1 120 760 | 1 563 500 | 6 180 000 | 25 750 |

| 28 | 01.2025 | 46 281 | 4 778 245 | 1 221 755 | 2 022 287 | 6 365 400 | 26 523 |

| 40 | 01.2026 | 46 281 | 4 667 336 | 1 332 664 | 2 498 891 | 6 556 362 | 27 318 |

| 52 | 01.2027 | 46 281 | 4 545 540 | 1 454 460 | 2 994 089 | 6 753 053 | 28 138 |

| 64 | 01.2028 | 46 281 | 4 411 789 | 1 588 211 | 3 508 698 | 6 955 644 | 28 982 |

| 76 | 01.2029 | 46 281 | 4 264 910 | 1 735 090 | 4 043 572 | 7 164 314 | 29 851 |

| 88 | 01.2030 | 46 281 | 4 103 613 | 1 896 387 | 4 599 610 | 7 379 243 | 30 747 |

| 100 | 01.2031 | 46 281 | 3 926 484 | 2 073 516 | 5 177 753 | 7 600 620 | 31 669 |

| 112 | 01.2032 | 46 281 | 3 731 969 | 2 268 031 | 5 778 990 | 7 828 639 | 32 619 |

| 124 | 01.2033 | 46 281 | 3 518 360 | 2 481 640 | 6 404 358 | 8 063 498 | 33 598 |

| 136 | 01.2034 | 46 281 | 3 283 784 | 2 716 216 | 7 054 948 | 8 305 403 | 34 606 |

| 148 | 01.2035 | 46 281 | 3 026 182 | 2 973 818 | 7 731 904 | 8 554 565 | 35 644 |

| 160 | 01.2036 | 46 281 | 2 743 295 | 3 256 705 | 8 436 427 | 8 811 202 | 36 713 |

| 172 | 01.2037 | 46 281 | 2 432 641 | 3 567 359 | 9 169 780 | 9 075 538 | 37 815 |

| 184 | 01.2038 | 46 281 | 2 091 493 | 3 908 507 | 9 933 290 | 9 347 804 | 38 949 |

| 196 | 01.2039 | 46 281 | 1 716 859 | 4 283 141 | 10 728 351 | 9 628 239 | 40 118 |

| 208 | 01.2040 | 46 281 | 1 305 452 | 4 694 548 | 11 556 427 | 9 917 086 | 41 321 |

| 220 | 01.2041 | 46 281 | 853 663 | 5 146 337 | 12 419 060 | 10 214 598 | 42 561 |

| 232 | 01.2042 | 46 281 | 357 527 | 5 642 473 | 13 317 868 | 10 521 036 | 43 838 |

| 240 | 09.2042 | 46 281 | 0 | 6 000 000 | 14 213 377 | 10 836 667 | 45 153 |

Как мы сравниваем ипотеку с накоплением и арендой

- кладем первый взнос на ипотеку в банк под процент (процент задается в калькуляторе выше); если есть другие варианты инвестиций, то их тоже можно измерить годовой процентной ставкой прибыли;

- либо снимаем квартиру (тогда в форме выше надо задать стоимость ежемесячной арендной платы), либо живем в имеющейся квартире (тогда стоимость аренды надо задать как 0);

- каждый месяц разницу между ипотечным платежем (как будто бы мы платим ипотеку) и стоимостью аренды мы складываем в банковский депозит; если при этом стоимость аренды стала больше ипотечного платежа — накопление «проиграло»: ипотека выгоднее! Также в эту разницу мы добавляем амортизированную стоимость ремонта за срок ипотеки и коммунальные платежи.

- каждые 12 месяцев мы увеличиваем стоимость квартиры и арендную плату за квартиру на заданные в калькуляторе выше проценты;

- для ипотеки добавляются дополнительные расходы на ремонт и ЖКХ; их можно обнулить по желанию;

- каждый месяц мы проверяем: если накопленная сумма сравнялась или превысила текущую стоимость квартиры, то накопление «выиграло»: ипотека оказалась невыгодной!

- Ипотека или аренда — калькулятор сравнения что выгоднее

- Калькулятор ипотеки с досрочным погашением

- Ипотечный калькулятор

- Ипотечный калькулятор с учетом инфляции

- Формула расчета ипотеки