Как провести выходное пособие при сокращении в 1С ЗУП 8.3?

Тяжелая экономическая ситуация сопровождается сокращениями, и вопрос: «Как провести выходное пособие в 1С 8.3?» пользователи «1С:Зарплата и Управление Персоналом 8» нередко задают нашим консультантам. Рассмотрим, каким образом отразить выходное пособие 1С ЗУП по сокращению.

Необходимые замечания

Выходное пособие представляет собой компенсацию в денежной форме, которую работодатель обязан выплатить в пользу работника при увольнении, или, по-иному, расторжении трудового контракта, в т.ч. в связи с сокращением численности или штата (п. 2 ч. 1 ст. 81 ТК РФ). Сотрудник, попадающий под сокращение, вправе рассчитывать на выплату ему (помимо компенсации за неиспользуемый отпуск):

- заработной платы в течение 2-х месяцев после предупреждения о сокращении;

- выходное пособие (выплачивается в день увольнения);

- средний заработок за 2-й и 3-й месяцы по увольнении.

Если сотрудник увольняется досрочно, то ему выплачивается компенсация: среднемесячный заработок за период, оставшийся до даты увольнения, указанной в уведомлении о сокращении (ст. 180 ТК РФ). Указанные компенсации учитываются в расходах, ни НДФЛ, ни страховыми взносами не облагаются (см. разъяснение Минфина России от 15.02.2021 № 03-04-05/10004). Компенсация за отпуск, не использованный сотрудником, рассчитывается в обычном порядке, за исключением тех, кто отработал от 5,5 мес. до 1 года (таковым сотрудникам компенсируем отпуск как за 100%-ный отработанный род (п. 28 Правила об очередных и дополнительных отпусках, утв. Наркоматом труда СССР от 30.04.1930 № 169). Это вкратце то, что следует знать о выплатах, теперь рассмотрим, как провести в 1С ЗУП выходное пособие при увольнении по сокращению.

Сокращение и выходное пособие в 1С 8 3 ЗУП, пошаговая инструкция

Предположим, что работница ООО «Ястреб» Вострикова Надежда Алексеевна 31 августа увольняется в связи с сокращением. Ей полагается как минимум среднемесячный заработок в счет выходного пособия и охраняемый заработок на период трудоустройства. Рассмотрим сначала, как оформить в 1С ЗУП выходное пособие при сокращении. Необходимо помнить, что ни НДФЛ, ни страховыми взносами не оформляются выплаты лишь за 3 месяца. Если у работника есть право на выплату в 4-хкратном размере, то надо создавать новое налогооблагаемое начисление, с которого также надо и взносы уплатить.

Теперь посмотрим, как провести выходное пособие в 1С 83 ЗУП при сокращении в общем порядке. Прежде всего надо создать документ на само увольнение («Кадры» – «Приемы, переводы, увольнения»). Потом отправляемся в «Условия увольнения», в выпадающем меню выбираем основание для увольнения — п. 2 ч. 1 ст. 81 ТК РФ, — а также дни выходного пособия. Поскольку г-жа Вострикова увольняется 31 августа, то указываем рабочие дни месяца, следующего за месяцем увольнения, т.е. сентября.

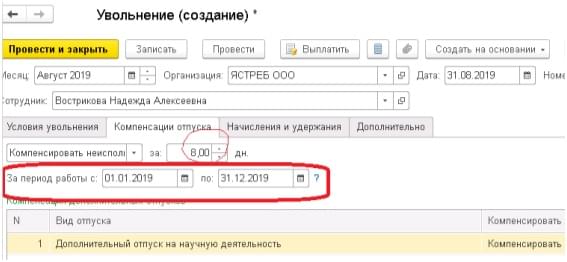

Обратим внимание на то, что если г-жа Вострикова не использовала отпуск целиком по состоянию на день увольнения, то во вкладке «Компенсации» автоматически отобразятся дни отпуска и период. Опытный пользователь «1С» знает, что далее необходимо проконтролировать программу и, при выявлении некорректностей, ввести правильные значения.

Как провести сохраняемый заработок

Выше уже было сказано, что за сокращаемым положено сохранять среднемесячный заработок на время трудоустройства, не более двух месяцев со дня увольнения. При этом выходное пособие подлежит зачету. (Для «северян», т.е. сотрудников работодателей, расположенных на Крайнем Севере и приравненных местностях, среднемесячный заработок сохраняется на срок до 3-х месяцев).

В исключительных случаях, по решению службы занятости, выплата заработка осуществляется и в третий месяц, при условии, что в течение 2-х недель после увольнения сокращенный встал на учет на биржу и не был трудоустроен (ст. 178 ТК РФ). Для «северян» в подобных случаях возможно сохранение среднего заработка в течение четвертого, пятого и шестого месяцев.

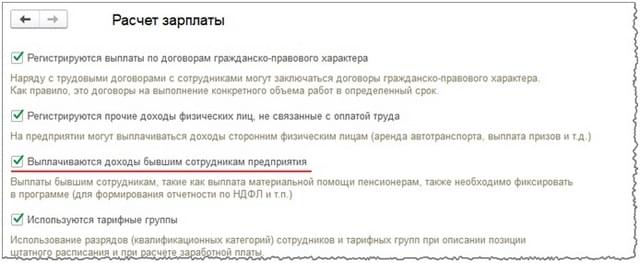

Для проведения данных платежей идем в настройки расчета зарплаты («Настройка» – «Расчет зарплаты») и устанавливаем отметку «Выплачиваются доходы бывшим сотрудникам предприятия». Эту же опцию можно включить при первичной настройке.

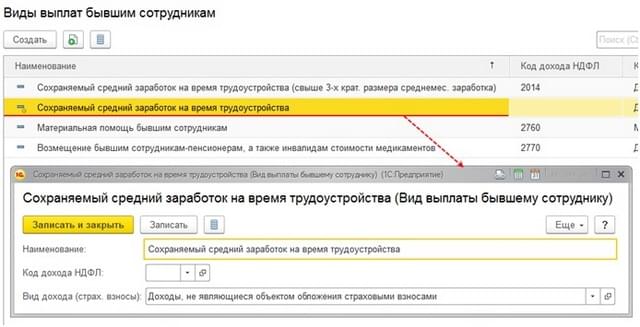

Когда будет установлен этот флаг, в справочнике «Виды выплат бывшим сотрудникам» появится такой вид, как «Сохраняемый средний заработок на время трудоустройства», по умолчанию не облагаемый налогом на доходы физических лиц и страховыми взносами.

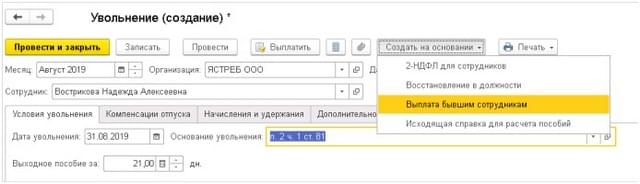

Для начисления заработка на время трудоустройства (до 3-х среднемесячных заработков) необходимо пройти по маршруту «Выплаты» — «Выплаты бывшим сотрудникам» или «Выплаты» — «Прочие доходы» — «Создать» — «Выплата бывшим сотрудникам», и оформить документ «Выплата бывшим сотрудникам». Или, как вариант, создать на основе ранее введенного документа «Увольнение» («Создать на основании» — «Выплата бывшим сотрудникам»).

Обратите внимание на то, что документ должен быть датирован тем же днем, что и документ на увольнение.

Если необходима помощь по установке, настройке, доработке, обновлению, обслуживанию, сопровождению программ «1С» то обращайтесь к нашим специалистам!

- Табель учета рабочего времени в 1С ЗУП 8.3

- Оплачиваемый отгул в 1С ЗУП 8.3

- Как сформировать баланс в 1С 8.3 Бухгалтерия?

- Как сделать сверку в 1С Бухгалтерия 8.3?

- Начальные остатки в 1С ЗУП 8.3

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Начисление выходного пособия в связи с сокращением штата в размере, не превышающем трехкратный среднемесячный заработок, в 1С: ЗУП ред. 3.1.

Ранее мы уже касались вопроса сокращения штата, в котором рассмотрели первичный процесс увольнения работника. Не стоит забывать, что в один прекрасный день уволенный сотрудник может появиться на пороге офиса и обратиться к вам с просьбой оплатить выходное пособие в связи с его дальнейшим нетрудоустройством. Законны ли требования, и как отразить начисления в 1С: ЗУП ред. 3.1, поговорим в этой статье.

Итак, кроме заработной платы за отработанный период и компенсации за неиспользованный отпуск, законодательством предусмотрены некоторые виды пособий, выплачиваемые работнику при увольнении в связи с сокращением штата.

Хорошим помощником в этом вопросе вам станет ст. 178 ТК РФ, которая предусматривает при увольнении работника в связи с ликвидацией организации или сокращением штата, выплату пособия работнику на период его трудоустройства, но не белее чем за два месяца со дня увольнения (с зачетом выходного пособия).

Если в течении месяца работник не трудоустроился, он может обратиться к работодателю с письменным заявлением, предоставив трудовую книжку, подтверждающую, что он не трудоустроен, и бывший работодатель обязан выплатить ему средний месячный заработок за второй месяц его «нетрудоустройства». Сделать это надо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения.

При предоставлении справки из центра занятости пособие может быть выплачено и за третий месяц после увольнения. Для этого сотрудник в течение 14 рабочих дней после увольнения, должен обратиться в службу занятости. И если он не был трудоустроен, ему выдается справка, по которой он может получить пособие за третий месяц — ч. 2 ст. 178 ТК РФ. Обратиться к работодателю необходимо также не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

Выплачивается сохраняемый заработок за второй и третий месяц не позднее 15 календарных дней со дня обращения сотрудника.

У работодателей часто возникает вопрос: «Выплачивать ли средний заработок сокращенным пенсионерам?» Ответ: — «Да». Пенсионер такой же работник и никак не выделяется Трудовым Кодексом. Это подтверждает Письмо Роструда от 11.02.2010 г. № 594-ТЗ.

Выплата среднего заработка не производится работникам-совместителям, т.к. у них имеется другая основная работа.

Пособие выплачивается за период, следующий после дня увольнения. Если, например, сотрудник уволен 14 декабря, то в расчет берется с 15 декабря по 14 января.

Рассмотрим на примере 1С: ЗУП ред. 3.1 порядок начисления данной выплаты, а также какие предварительные настройки программы нужно выполнить.

Настройка выплат бывшим сотрудникам в 1С: ЗУП ред. 3.1

Для включения функционала программы, позволяющего выполнить начисление сохраняемого заработка на время трудоустройства, выполните следующие действия.

Шаг 1. Перейдите в раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Установите галочку «Выплачиваются доходы бывшим сотрудникам предприятия».

После включения данной настройки пользователю станет доступен такой вид выплаты как «Сохраняемый средний заработок на время трудоустройства» с предопределенными настройками – не облагается НДФЛ и страховыми взносами.

В настройке вида выплаты установлены настройки по умолчанию:

• Код дохода НДФЛ – не заполняется;

• Вид дохода (страховые взносы) – «Доходы, не являющиеся объектом обложения страховыми взносами»;

• Вид дохода (исполнительные листы) – «Доходы без ограничения взысканий».

Суммы выходного пособия при увольнении и выплаты среднемесячного заработка на период трудоустройства, не превышающие 3-х кратный размер среднего заработка и 6-ти кратный для организаций, находящихся в районах Крайнего Севера и приравниваемых к ним, освобождены от страховых взносов.

Важный нюанс: при расчете дней, за которые выплачивается пособие, принимаются во внимание рабочие дни, приходящиеся на период оплаты — Постановление Правительства РФ от 24 декабря 2007 г. №922 «Об особенностях порядка исчисления средней заработной платы». Данное положение подтверждено также решением Верховного Суда РФ от 25.05.2006 № ГКПИ06-366.

При таком подходе работнику, уволенному по сокращению, например, в декабре 2020г., средний заработок за два месяца после увольнения получается в меньшем размере, чем у сотрудника, уволенного в другой месяц, т.к. в январе месяце меньше рабочих дней из-за перепадающих праздничных дней.

Работодатель может рассчитать выплаты, учитывая рабочие дни, т.к. законодательство прямо указывает на это и нормы НК РФ не предусматривают включение праздничных дней в период оплаты, учитываемой при расчете выходного пособия и сохраняемого заработка на период трудоустройства.

Но существует ряд постановлений и решений суда, где данное положение оспорено:

• постановление Конституционного Суда РФ от 13.11.2019 № 34-П;

• постановление Президиума Ярославского областного суда от 01.03.2018 № 44г-20/2018;

• апелляционные определения Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018, Санкт-Петербургского городского суда от 29.11.2016 № 33-23589/2016 по делу № 2-5694/2016, Красноярского краевого суда от 19.12.2016 по делу № 33-16790/2016, Омского областного суда от 05.08.2015 по делу № 33-5345/2015, СК по гражданским делам Красноярского краевого суда от 19.11.2014 № 33-10998, от 26.11.2014 № 33-11191, Кемеровского областного суда от 14.06.2012 по делу № 33-5387,

• определение Верховного Суда Республики Коми от 05.07.2012 № 33-2456АП/2012

Исходя из судебной практики, рекомендуется учитывать праздничные дни при расчете данного вида выплат, вне зависимости от того, что праздничные дни перепадают на выходной день.

Но если работодатель готов отстаивать свою позицию в суде, он может придерживаться первого варианта расчета дней, не учитывая праздничные дни.

Имеются также судебные прецеденты подтверждающие данную позицию — апелляционные определения Верховного Суда Республики Коми от 13.06.2019 по делу № 33-3603/2019, Камчатского краевого суда от 11.04.2019 по делу № 33-796/2019, Архангельского областного суда от 31.07.2017 по делу № 33-4128/2017, Московского городского суда от 16.12.2016 по делу № 33-48738/2016

Рассмотрим порядок увольнения сотрудника, расчет и начисление сохраняемого среднего заработка на период его трудоустройства (с зачетом выходного пособия) в размере, не превышающем трехкратный среднемесячный заработок, на примере программы 1С: Зарплата и управление персоналом ред. 3.1.

Приведем условный пример : сотрудник ООО «Петровские зори» Галкин С.Г. уволен в связи с сокращением штата. Дата увольнения 14.12.2020 года. При расчете выходного пособия за два месяца в расчет берется период с 15.12.2020 по 14.02.2021 года. Сотруднику начислено выходное пособие за указанный период. В течении двух месяцев Галкин С.Г. не трудоустроился и обратился в ООО «Петровские зори» с заявлением о выплате пособия на период трудоустройства. В третьем месяце поиски работы также не увенчались успехом, и сотрудник вновь обратился за пособием, предоставив справку из центра занятости.

В нашем примере мы в расчет берем общее количество дней, включая праздничные дни.

За период с 14 декабря до конца месяца — 13 дней;

Январь – 23 дня — 15+8 (праздничных);

Февраль до 14.02.20г. – 10 дней.

Итого количество дней для выплаты выходного пособия за два месяца – 46 дней.

Для расчета сохраняемого среднего заработка на время трудоустройства используется сумма среднедневного заработка, рассчитанная при начислении выходного пособия в документе «Увольнение» – значение «Средний заработок для выходного пособия». Его сумма составила 1895,46 руб.

Забегая вперед, отметим, что при расчете начисления документом «Выплаты бывшим сотрудникам», программа при определении количества дней не берет во внимание праздничные дни, а лишь рабочие, согласно производственного календаря.

Поэтому решение принимать во внимание праздничные дни или нет, лежит на организации.

Для начисления сохраняемого среднего заработка на период трудоустройства, в 1С: ЗУП ред. 3.1 предназначен документ «Выплаты бывшим сотрудникам». Этим документом производится начисление выплаты, не превышающей трехкратный среднемесячный заработок.

Сделать это можно двумя способами:

• Создать документ непосредственно в журнале «Выплаты бывшим сотрудникам»;

• Создать документ на основании документа «Увольнение».

Вариант 1.

Шаг 1. Перейдите в раздел «Выплаты» — «Выплаты бывшим сотрудникам».

Шаг 2. Нажмите кнопку «Создать» и заполняйте открывшийся документ.

Вариант 2.

Этот способ проще: нужно ввести документ на основании документа «Увольнение».

Шаг 3. Откройте документ «Увольнение» сотрудника Галкина С.Г. и, нажав кнопку «Создать на основании», выберите документ «Выплата бывшим сотрудникам».

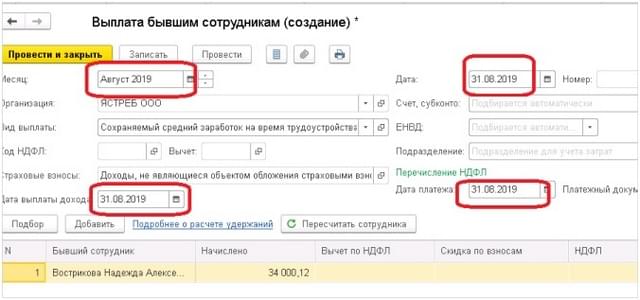

Шаг 4. Укажите месяц начисления и рассчитанную сумму выплаты. Сотрудник подберется из документа-основания автоматически.

Для расчета суммы начисления щелкните мышкой на ячейке «Начислено».

Откроется форма для расчета суммы выплаты. Давайте проверим. Если мы укажем период, за который мы уже выплатили выходное пособие в документе «Увольнение» мы увидим, что программа все-таки не берет в расчет праздничные дни и за этот период дни компенсации равны 38, а не 46, как мы указали с учетом праздников.

Но в любом случае, выплаченная сумма выходного пособия вычитается, при указании полного периода выплаты.

Указав период выплаты сохраняемого среднего заработка с даты увольнения видно, что программа посчитала все дни периода (без учета праздничных) и вычла уже выплаченное выходное пособие. Начисление выполнено по расчетам программы без учета праздничных дней.

Во избежание сложностей с расчетом дней пользователь может сразу воспользоваться этим «документом-шпаргалкой».

Но если все-таки организация производит расчет выплат с учетом праздников, то в данной форме мы просто укажем период третьего месяца нетрудоустроенности работника и просто уберем вычитаемую сумму выходного пособия.

В нашем примере это период с 15 февраля 2021 года по 14 марта 2021 года.

Указав период и убрав сумму выплаченной компенсации, программа отобразит сумму начисленного сохраняемого среднего заработка за рассчитанные 18 дней указанного периода.

Шаг 5. Сумма выплаты начислена бывшему сотруднику. Нажмите «Провести и закрыть» — документ сохранен.

Документ имеет следующую печатную форму.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Как отразить в 1С выходное пособие, если его размер превышает трехкратный среднемесячный заработок

Разберем алгоритм действий бухгалтера в программах 1С, когда налогообложения не избежать, т. е. когда сумма выходного пособия превышает трехкратный среднемесячный заработок, а на Крайнем Севере — шестикратный.

Давайте на примере: сотрудник ООО «Василек» Иванов И.И. увольняется 01 августа 2022 г. по соглашению сторон. Согласно локально-нормативному акту организации, а именно Положению об оплате труда, в этом случае положено выходное пособие в размере 200 тысяч рублей. Размер трехкратного среднемесячного заработка мы ранее посчитали с помощью документа «Увольнение», и он равен 71 770,24 руб. Осталось доплатить разницу между 200 000 руб. и 71 770,24 руб. в сумме 128 229,76 руб.

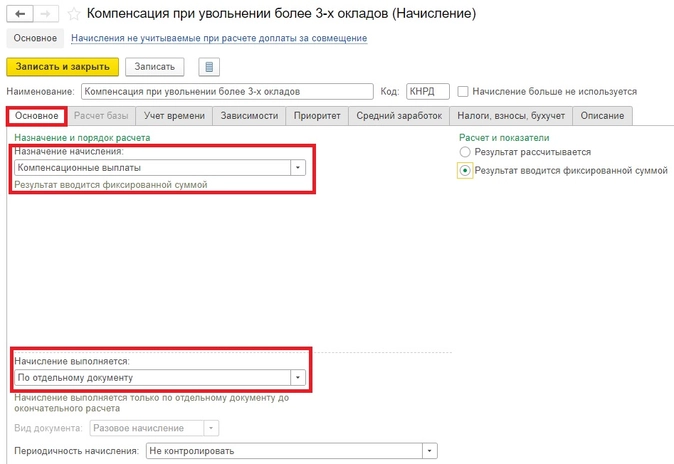

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: ЗУП ред. 3.1

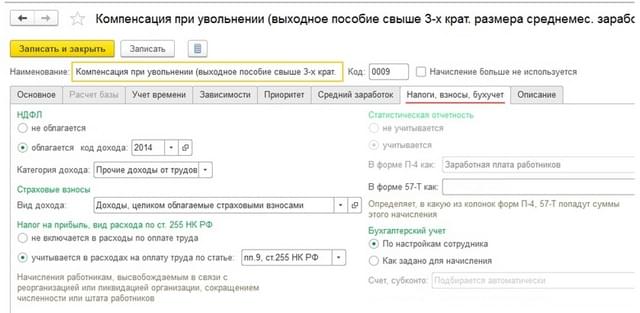

- назначение начисления «Компенсационные выплаты»;

- начисление выполняется «По отдельному документу»;

- вид документа «Разовые начисления»;

- расчет и показатели «Результат вводиться фиксированной суммой».

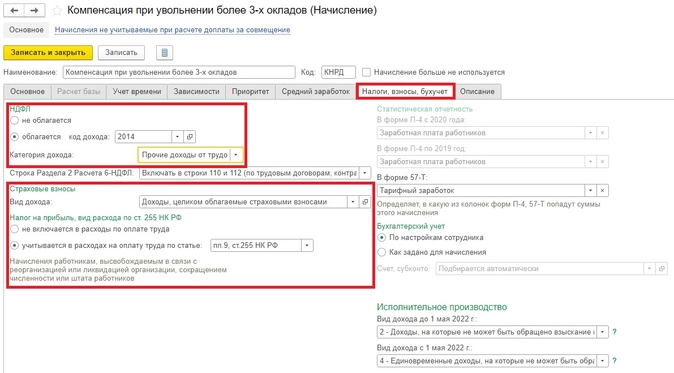

На закладке «Налоги, взносы, бухучет» укажем следующие параметры:

- код дохода НДФЛ — 2014;

- категория дохода — «Прочие доходы от трудовой деятельности»;

- страховые взносы — «Доходы, целиком облагаемые страховыми взносами».

Создадим документ «Разовое начисление», укажем сотрудника, сумма доплаты и новый вид расчета «Компенсация при увольнении более 3-х окладов».

В результате расчета документа автоматически рассчитывается НДФЛ. Но в нём нет расчета страховых взносов. А компенсация при увольнении свыше 3-х окладов облагается и страховыми взносами, и НДФЛ.

Для расчета страховых взносов создадим документ «Начисление зарплаты и взносов». По кнопке «Подбор» добавим в документ только одного нашего сотрудника Иванова Ивана Ивановича. Рассчитаем документ. Данные появятся только на закладке «Взносы».

Проверим расчет страховых взносов. Базой для взносов в данном документе является только компенсация при увольнении выше 3-х окладов, т. е. сумма 128 229,76 руб.

- ПФР рассчитан по формуле: 128 229,76 * 22% = 28 210,55 руб.

- ФФОМС рассчитан по формуле: 128 229,76 * 5,1% = 6 539,71 руб.

- ФСС: 128 229,76 * 2,9% = 3 718,66 руб.

- ФСС (несчастные случаи): 128 229,76 * 0,6% = 769,38 руб.

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: Бухгалтерии предприятия ред. 3.0

В данном программном продукте необходимо создать отдельное начисление в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Расчет зарплаты» — «Начисления».

Параметры начисления будут аналогичные, как и в 1С: ЗУП.

Далее там же в разделе «Зарплата и кадры» в «Начислении зарплаты и взносов» добавим это новое начисление, укажем сумму и дату 01.08.2022.

Далее формируете как обычно ведомость на выплату зарплаты и выплачиваете суммы сотруднику.

Отражение выходного пособия, превышающего трехкратный размер среднемесячного заработка, в зарплатной отчетности

Посмотрим, как данное пособие будет отражаться РСВ и 6-НДФЛ

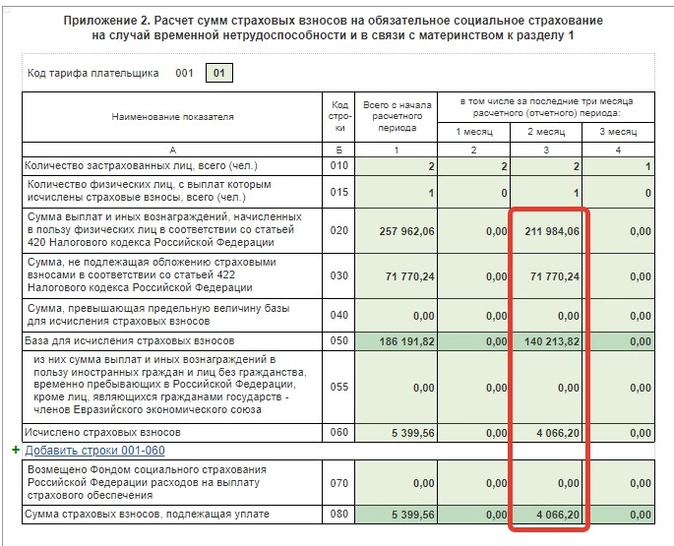

РСВ, подраздел 1.1, 1.2

При появлении компенсации свыше трех окладов базой для расчета пособия будет являться оклад сотрудника, компенсация отпуска и сумма выходного пособия в части превышения тройного среднемесячного оклада. В нашем примере 128 229,76 + 10 984,54 + 999,52 = 140 213,82 руб. (строка 050).

В строке 030 указана сумма всех начислений сотрудника 211 984,06 руб. (строка 030) — необлагаемая сумма компенсации в размере трёхкратного среднего заработка 71 770,24 руб. (строка 040) = 140 213,82 руб. (строка 050). Эта сумма и будет базой для исчисления страховых взносов.

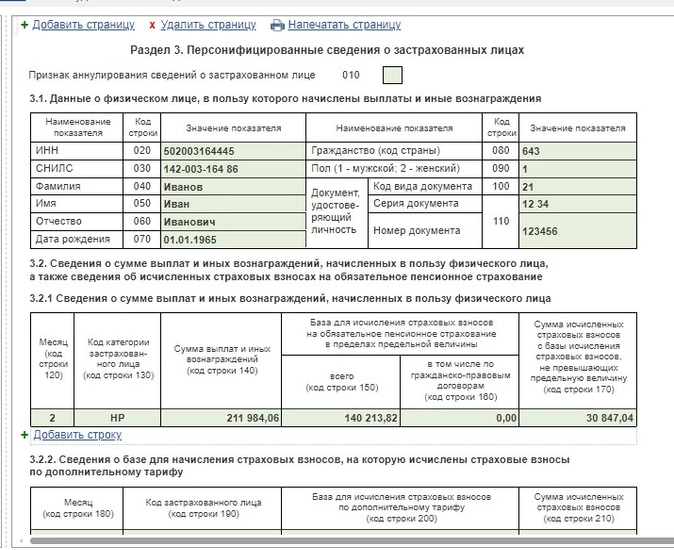

Приложение 2 к Разделу 1

Раздел 3

Проверим расчет НДФЛ и форму 6-НДФЛ. В ней появилась строка с датой перечисления налога 02.08.2022 и суммой 18 228 равной сумме НДФЛ с оклада и компенсации отпуска (10 984,54 + 999,52 = 11 984,06 * 13% = 1 558 руб.) и добавлен НДФЛ с выходного пособия свыше 3-х кратного размера (128 229,76 * 0,13 = 16 670 руб.)

16 670 + 1 558 = 18 228 руб.

6-НДФЛ

В разделе 2 Формы 6-НФДЛ отражена сумма всех начислений и налога сотрудника с начала года.

Как оформить выходное пособие в 1С 8.3 ЗУП

Согласно статье 178 ТК РФ, работнику, увольняющемуся из организации, полагается выплата пособия по следующим причинам:

- Работник увольняется не по собственной инициативе, а в связи с сокращением штата;

- В связи с изменениями трудового договора со стороны работодателя, с которыми работник не согласен и это служит причиной увольнения из организации;

- Работник имеет право отказаться от дальнейшего сотрудничества с организацией, если работодатель переносит трудовую деятельность в территориально – удалённое место. Например: работнику долго и неудобно добираться до нового места работы.

Другие причины

Также, статья 178-я ТК предусматривает и другие основания для выплаты пособия увольняющемуся сотруднику:

- Компания, организация частично или полностью расформирована (сокращение, банкротство, закрытие предприятия и.т. д);

- Отказ работника перевестись на другую должность, вакансию, если она не походит ему по медицинским показателям, а другую должность работодатель предоставить не может;

- Призыв на военную службу;

- Работник признан нетрудоспособным и не может дальше работать в компании (например: по состоянию здоровья);

- Работодатель может взять на место сотрудника человека, который раньше состоял на этой должности.

Важно: выходное пособие, выданное по этим причинам, не облагается налогом на доходы физлиц.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

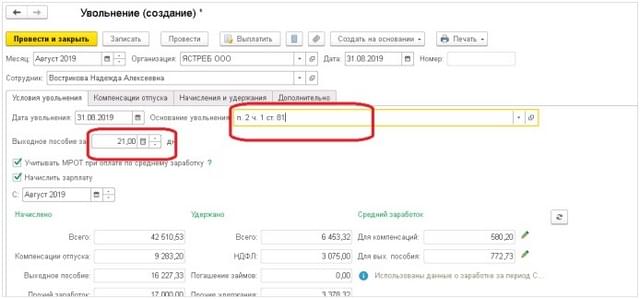

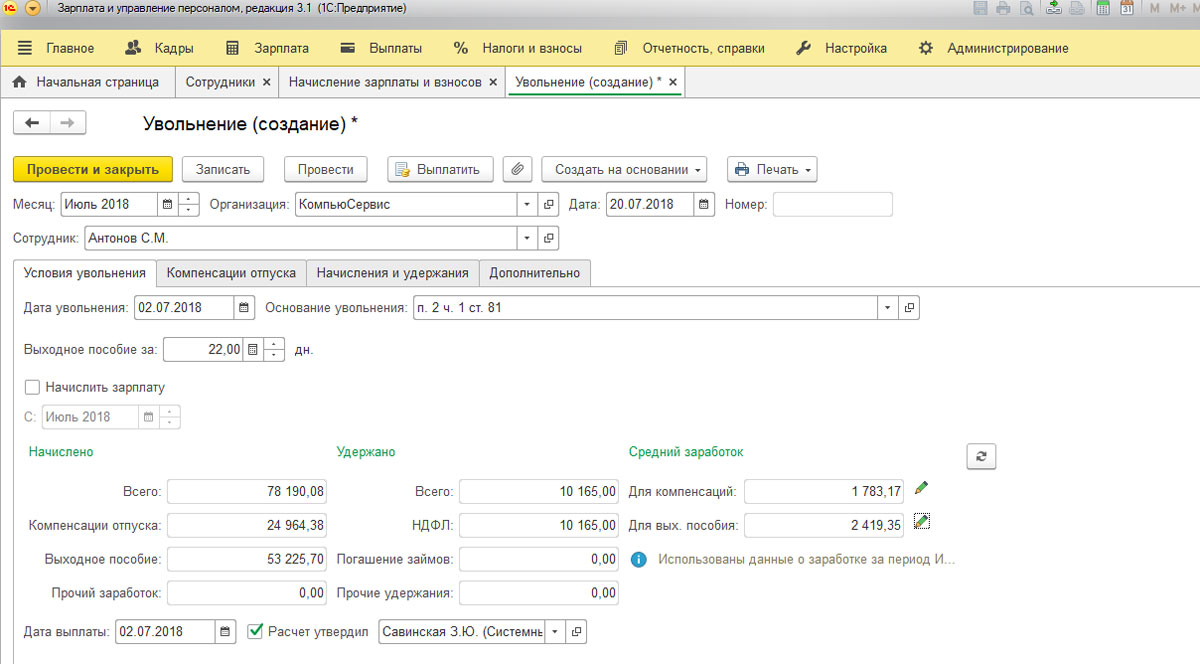

Создание документа и расчёт выплаты в 1С

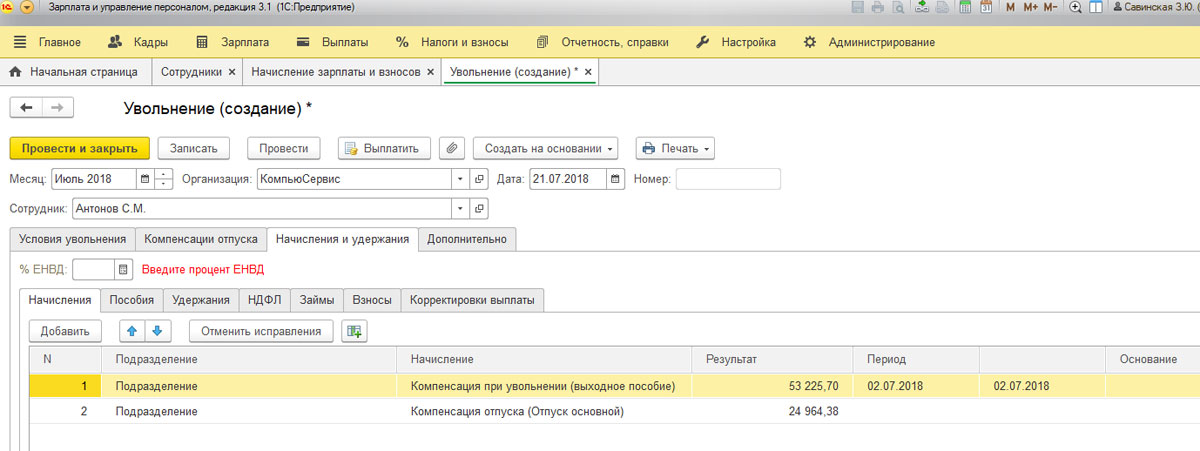

Последовательно открываем в программе следующие вкладки: нажимаем кнопку «Кадры», затем «Приёмы, переводы, увольнения». В открывшемся окне будет обозначен список кадровых документов. Далее, нажимаем «Создать» и выбираем из появившегося списка «Увольнение/Увольнение списком», как показано на Рис.1

Дальше, выполняем следующие операции:

- Обозначаем месяц увольнения, по умолчанию – текущий, и день;

- Указываем причину, по которой выплачивается пособие;

- В строке «Выходное пособие за» обозначаем количество отработанных сотрудником дней, за которые полагаются выплаты.

При расчёте пособия учитывается среднедневной заработок. Он указывается во вкладке «для вых пособия, справа внизу, в строке «Средний заработок». Сумму можно изменить, нажав на изображение карандаша.

В области «Выходное пособие за», необходимо правильно указать количество отработанных сотрудником дней.

После того, как будут заполнены все поля во вкладке «Увольнение», на закладке «Начисления и удержания» появится вид оплаты «Компенсация».

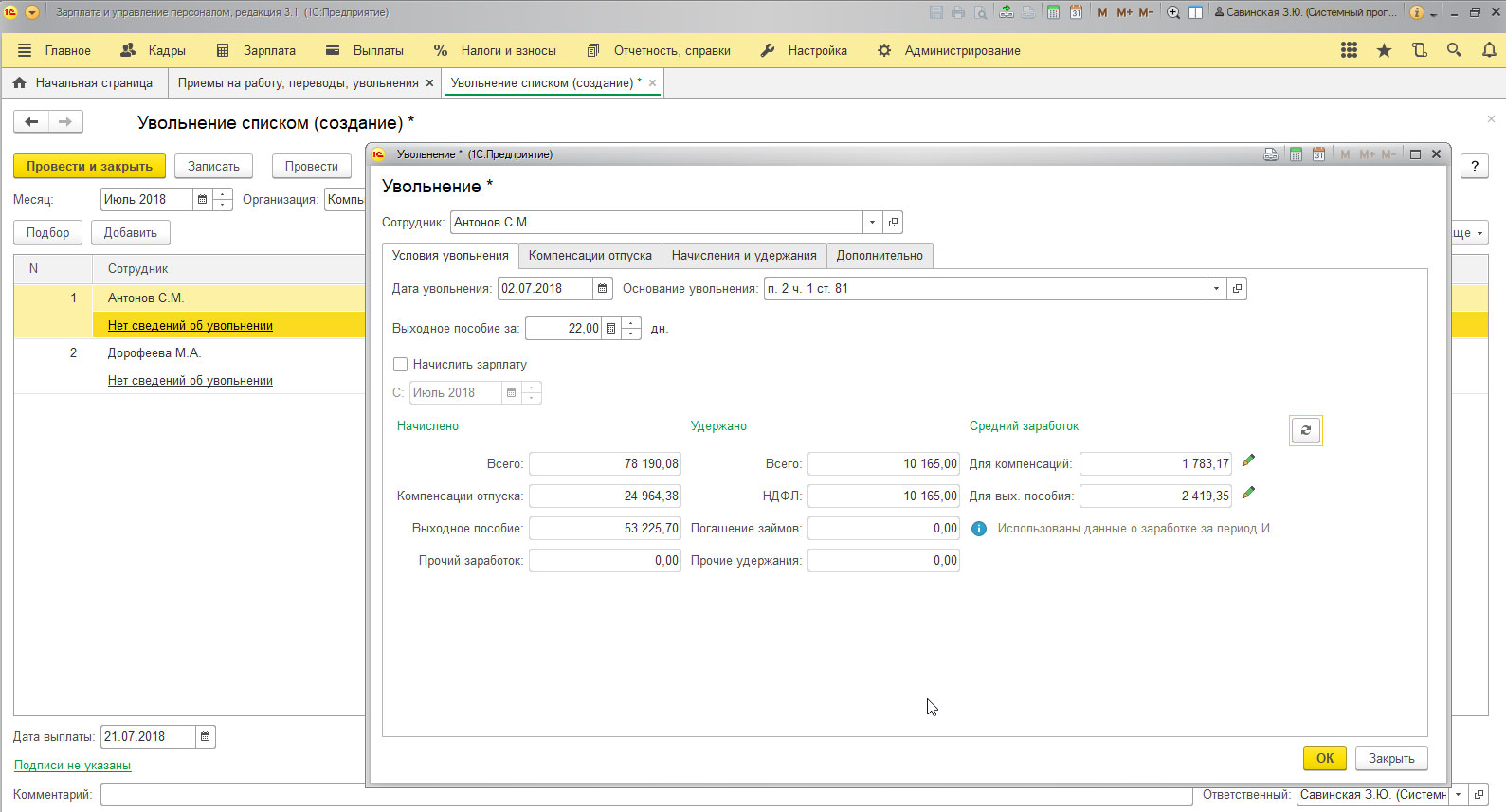

Произведение необходимых расчётов в документе «Увольнение списком»

Для осуществления этой операции потребуется зайти в «Приёмы, переводы, увольнение». Нажимаем «Создать», далее – «Увольнение списком». В появившемся окне документа, внести список увольняемых сотрудников. Затем перейти по ссылке «Нет сведений об увольнении». Появится окно «Увольнение», в котором необходимо указать дату, причину увольнения и количество отработанных дней.

Все поля документа «Увольнение списка» в окне «Увольнение», заполняются точно так же, как и в документе «Увольнение».

Другие виды выплат при увольнении сотрудников

В трудовом договоре или нормативном акте работодателя могут быть обозначены и другие виды выплат, которые превышают установленные значения ТК. Статья 178 Трудового Кодекса это предусматривает, но такой вид выплат облагается налогом на доходы физ. лиц.

Начисление дополнительного дохода

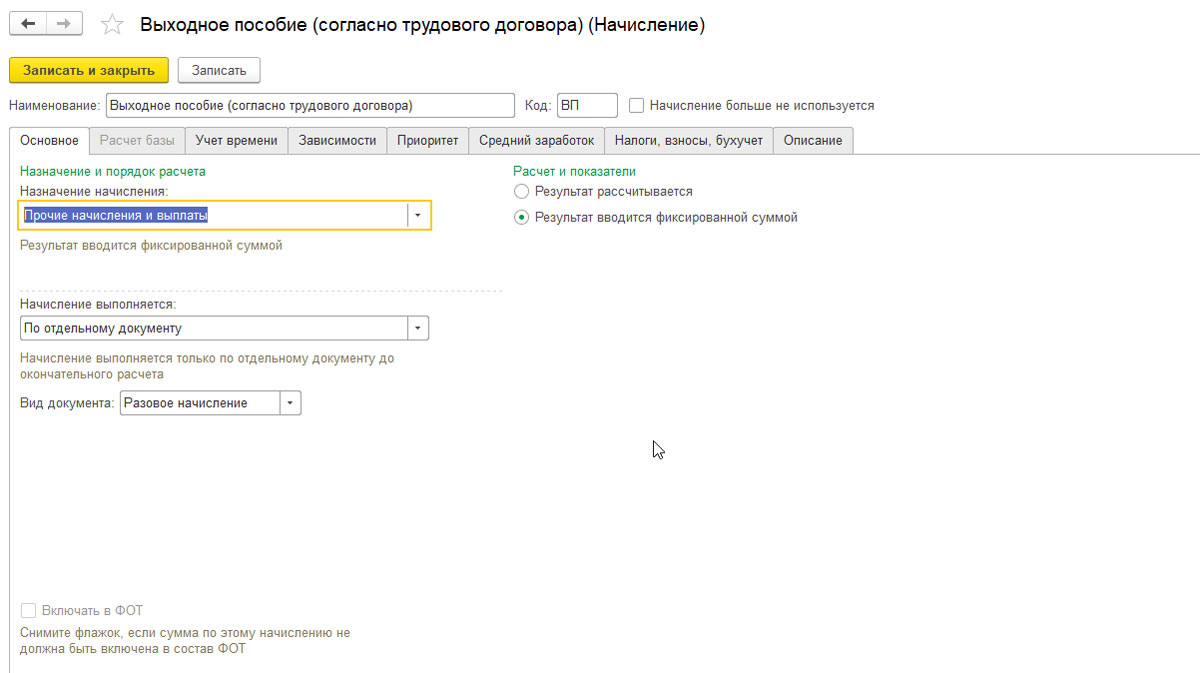

Чтобы начислить подобный вид пособия, облагаемый налогом, в ЗУП используют документ «Разовое начисление», как показано на Рис.4

- Вписать код, наименование;

- В строке «Назначение начисления» выбрать «прочие начисления и выплаты»;

- В строке «Начисление выполняется» выбираем «По отдельному документу»;

- Во вкладке «Вид документа» обозначить «Разовое начисление»;

- Нажимаем на вкладку «Учёт времени» и выбираем «дополнительная оплата за уже отработанное время»;

- Вносим всю нужную информацию в закладках «зависимости», «приоритет», «средний заработок»;

- Выбрав закладку «налоги, взносы, бухучёт», обязательно указываем, что данный вид пособия облагается налогом НДФЛ и страховым взносом и по соответствующей статье налогового кодекса учитывается в расходах на зарплату. Также, не забываем обозначить код дохода.

Вкладка «Описание» подлежит заполнению только в отдельных случаях, при необходимости.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку