Как заполнить декларацию по иис за 2021

Есть два типа налогового вычета по индивидуальному инвестиционному счету (ИИС). Объясняем, чем они отличаются и как оформить вычет.

Что вы узнаете из статьи:

- Есть два типа вычета по ИИС — «А» и «Б». Какой из них выбрать, зависит от доходности вложений и суммы НДФЛ, уплаченной инвестором.

- Вычет типа «А» можно получить уже на следующий год после пополнения счета, но ИИС нельзя закрывать на протяжении минимум трех лет, выводить с него деньги тоже нельзя (если это сделать, то придется вернуть уже полученный вычет).

- Есть три варианта оформления вычета: через подачу декларации в налоговую, через брокера (вычет типа «Б»), а также упрощенный вариант — в пару кликов через личный кабинет налогоплательщика.

- Упрощенный порядок оформления вычета действует с мая 2021 года и доступен пока клиентам только пяти брокеров и УК.

У кого есть право на вычет по ИИС

Налоговый вычет могут получить все владельцы индивидуальных инвестиционных счетов. Вычеты бывают двух типов — «А» и «Б»: размер первого зависит от суммы пополнения счета, величина второго — от доходности инвестиций. Обязательное условие для получения вычета — владеть ИИС минимум три года.

Максимальная сумма, на которую можно пополнить ИИС в течение года, — 1 млн рублей. Минимальной суммы нет, то есть в какой-то год счет можно вовсе не пополнять.

Два типа налоговых вычета по ИИС

Вычет типа «А» — это возврат налога на доходы физических лиц (НДФЛ), уплаченного владельцем индивидуального инвестсчета. Этот налог начисляют, например, тем, кто официально трудоустроен или продал недвижимость.

Если инвестор платил налоги с дивидендов, то их нельзя вернуть через ИИС.

Максимальный размер вычета: 52 тысячи рублей за год. Такую сумму можно получить, если пополнить ИИС за год на 400 тысяч и в течение года ежемесячно получать зарплату от 33 334 рублей до вычета налогов, то есть от 29 тысяч на руки (в этом случае вы как раз заплатите 52 тысячи рублей в виде НДФЛ и сможете их вернуть).

Когда можно получить вычет: уже на следующий год после открытия ИИС. И далее каждый год до закрытия счета. Другой вариант — подождать три года и подать вычет сразу за все это время. То есть если ИИС был открыт в 2019 году, то в 2022-м можно подать заявление на получение вычета за 2019, 2020 и 2021 годы.

Если инвестор решил закрыть ИИС в 2022 году и получить вычеты за 2019, 2020 и 2021 годы, то он может в начале 2022 года до закрытия пополнить немного счет, чтобы в 2023 году получить вычет еще и за 2022 даже с учетом того, что его ИИС до закрытия было всего чуть более 3 лет.

На что обратить внимание:

- Если после одного года владения ИИС получить вычет, а затем счет закрыть, полученные от государства деньги придется вернуть.

- Если инвестор уже получил вычет типа «А» за первый год владения счетом, то поменять тип вычета по существующему ИИС не получится. Нужно дождаться, пока с момента открытия счета пройдет три года, закрыть его, открыть новый. И в случае с новым счетом уже пользоваться другим типом вычета.

- Если инвестор за год положил на ИИС 400 тысяч рублей, но уплатил НДФЛ за год в сумме меньше 52 тысяч рублей, то и вычет будет меньше — равный сумме уплаченных налогов.

- Получить вычет можно только за те годы, в которые инвестор пополнял ИИС. Если в первый и третий год положить на счет по 400 тысяч рублей, а во второй — ничего, то и вычет составит максимум 52 000 × 2 = 104 000 рублей.

- Если оформлять другие вычеты, например на образование или лечение, то нужно считать, хватит ли уплаченного налога еще и на вычет по ИИС.

- Если инвестор купил квартиру и у него есть право и на имущественный вычет, и на вычет по ИИС, то логично сначала получить вычет по ИИС, а потом уже возвращать деньги, уплаченные за жилье. Дело в том, что вычет по ИИС можно получить только по расходам за последние три года, то есть в 2022 году уже не вернут деньги за пополнение счета в 2018-м. При этом право имущественного вычета сохраняется до тех пор, пока собственник не получит всю сумму.

Вычет типа «Б» — это право не платить налог в 13% с дохода по ИИС. То есть при закрытии счета брокер переведет инвестору все заработанные деньги.

Максимальный размер вычета: не ограничен.

Когда можно получить вычет: при закрытии ИИС, но не раньше, чем через три года с момента открытия.

Сравнение двух типов вычетов

| Тип «А» | Тип «Б» | |

|---|---|---|

| Когда можно получить | На следующий год после открытия ИИС, далее — ежегодно | При закрытии ИИС — минимум после трех лет владения счетом |

| Максимальная сумма вычета | 52 тысячи рублей | Не ограничена |

| Когда точно не подойдет | Инвестор не платит НДФЛ. Инвестор вернул НДФЛ за прошлый год за счет других вычетов |

Бумаги инвестора не выросли в цене по итогам трех лет, и он не зафиксировал прибыль |

| Когда выгоднее | Если 13% от суммы пополнения ИИС — это больше, чем 13% от дохода по ИИС | Инвестор не платит НДФЛ Инвестор возвращает НДФЛ за счет других вычетов Высокий доход по инвестициям, то есть 13% от дохода — это больше 13% от вложений |

Вид вычета инвестор выбирает самостоятельно. При типе «А» полагающуюся сумму налоговая перечисляет на банковский счет. При типе «Б» налоговая уведомляет брокера о том, что он не должен удерживать налог с дохода инвестора при закрытии ИИС.

Какой тип вычета выгоднее именно вам, легко рассчитать с помощью бесплатного калькулятора FinEx ETF.

Как получить налоговый вычет

Вычет типа «А» можно получить:

- подав налоговую декларацию — на бумаге или онлайн;

- в упрощенном порядке через личный кабинет налогоплательщика.

Вычет типа «Б» можно получить:

- через брокера;

- подав налоговую декларацию — на бумаге или онлайн;

- в упрощенном порядке через личный кабинет налогоплательщика.

Сначала рассмотрим упрощенный порядок как универсальный, потом остальные.

Как получить налоговый вычет в упрощенном порядке

Упрощенный порядок предполагает оформление вычета типа «А» или «Б» практически в один клик, без заполнения декларации. Для этого потребуется доступ в личный кабинет налогоплательщика на сайте ФНС.

Воспользоваться упрощенным порядком можно, если право на вычеты возникло после 1 января 2020 года. Еще одно обязательное условие — брокер или управляющая компания подключились к взаимодействию с налоговой и передают ей документы об открытых у них счетах.

На текущий момент таких брокеров и УК пять. Из них «Тинькофф» передает данные только для оформления вычета типа «Б», остальные — для обоих типов вычетов:

- Банк ВТБ,

- УК «Альфа-Капитал»,

- «РСХБ Управление Активами»,

- «Тинькофф Банк»,

- «Сбер Управление активами».

Перечень постоянно пополняется, актуальный список опубликован на сайте ФНС в разделе «Перечень налоговых агентов (банков)». Кроме того, инвестор может уточнить у своего брокера, есть ли возможность оформить вычет в упрощенном порядке.

Упрощенный порядок оформления вычетов типа «А» и «Б» закреплен в поправках к Налоговому кодексу, которые вступили в силу в мае 2021 года. Упрощенный порядок также распространяется на имущественные вычеты.

При оформлении вычета типа «А» в упрощенном порядке необходимо зайти в личный кабинет налогоплательщика, там уже должно быть сформировано заявление на налоговый вычет. То есть не надо будет заполнять декларацию или предпринимать какие-либо другие действия. Потребуется лишь проверить данные в предзаполненном заявлении и подтвердить их. Для подтверждения потребуется выпустить неквалифицированную электронную подпись. Это делается в несколько кликов на сайте ФНС, никаких данных при этом не требуется, пользователю нужно лишь придумать пароль к своей подписи (об этом чуть ниже).

Деньги должны прийти в течение 1,5 месяца на счет, который укажет инвестор. При обычном порядке получения вычетов нужно ждать до 4 месяцев.

Предзаполненное заявление на вычет появится в личном кабинете до 20 марта 2022 года, если брокер передаст информацию до 1 марта. Если ФНС получит сведения позднее, то ей потребуется до 20 дней на создание документа.

В случае с вычетом типа «Б» налоговая будет сама формировать справку о том, что инвестор не получал вычет типа «А», и отправлять ее брокеру. Далее нужно будет только обратиться к брокеру, чтобы закрыть счет и получить деньги.

Как заполнить декларацию и получить налоговый вычет типа «А»

Подать декларацию на вычет по ИИС можно двумя способами: принести в свое отделение распечатанную декларацию или заполнить все данные онлайн в личном кабинете налогоплательщика. Второй способ намного проще и быстрее, потому что не нужно никуда ходить и стоять в очередях.

В обоих случаях, кроме заполнения декларации, нужно будет собрать пакет документов:

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ (с 2019 года она называется «Справка о доходах и суммах налога физического лица»);

- копии документов, подтверждающих факт открытия индивидуального инвестиционного счета. Это может быть договор на ведение ИИС или договор о брокерском обслуживании / договор доверительного управления;

- копии документов, подтверждающих факт зачисления денег на ИИС, — платежное поручение, или приходно-кассовый ордер, или поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции.

При подаче документов офлайн, через отделение налоговой, нужно заполнить декларацию по образцу и вместе с другими документами принести в отделение.

При подаче документов через личный кабинет налогоплательщика нужно авторизоваться на сайте налоговой (через подтвержденный аккаунт на Госуслугах), зайти в раздел «Доходы и вычеты», нажать кнопку «Получить вычет» и выбрать пункт «При инвестировании».

Далее нужно получить ключ электронной подписи, на страницу с оформлением ключа система направит автоматически. Подпись, которую получит инвестор, — неквалифицированная, то есть ею можно подписать только документы на сайте налоговой. Для получения вычета ее возможностей достаточно. Для оформления нужно лишь задать пароль.

На сайте сказано, что оформление занимает от 30 минут, но на деле сертификат могут выпустить уже через 5 минут.

После можно приступить к заполнению декларации.

- Выбрать год, за который оформляется вычет.

- Следующий этап — сведения о доходах. Эта информация уже может быть у налоговой, тогда ничего заполнять не нужно. Если информации пока нет, потребуется ввести данные самому, все они есть в справке о доходах от работодателя.

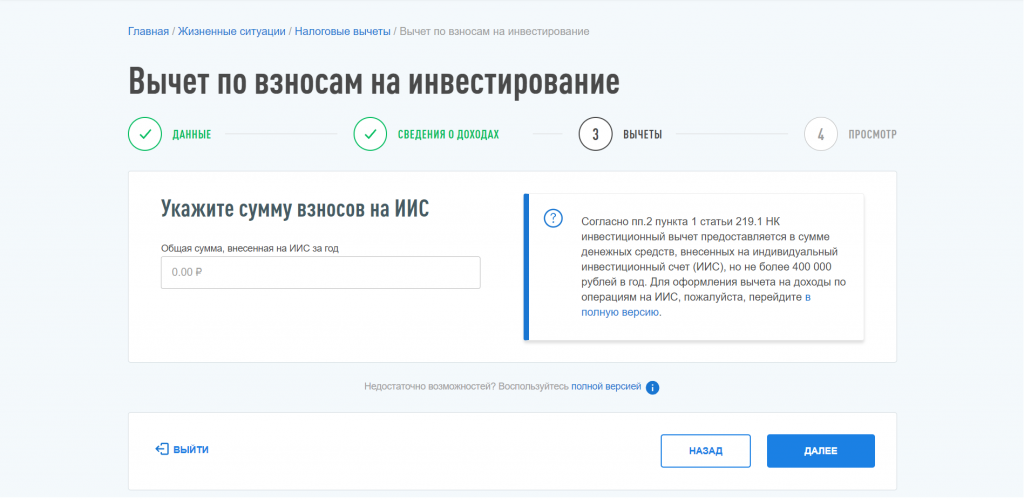

- Указать сумму взносов на ИИС.

- Система автоматически рассчитает сумму к вычету и попросит ввести номер счета, на который необходимо перевести деньги.

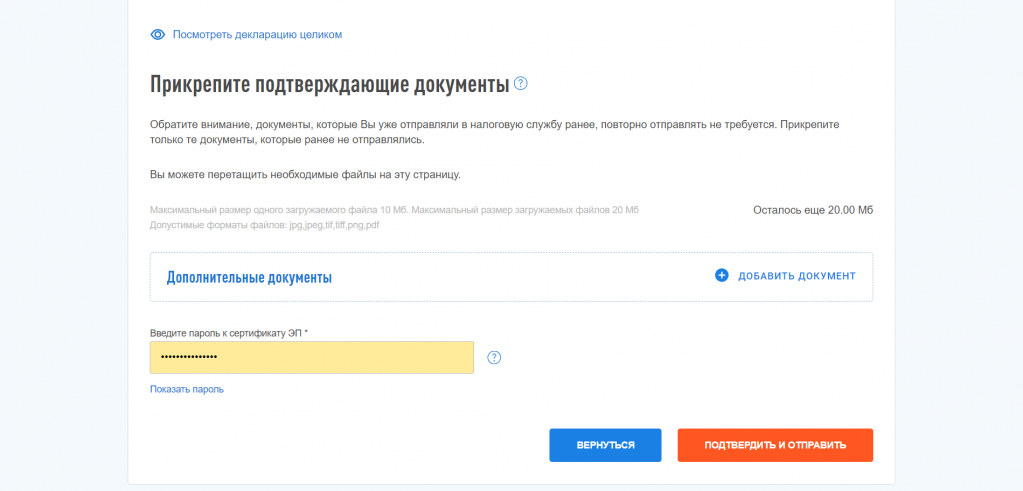

- Прикрепить документы, которые подтверждают право на вычет, и отправить декларацию.

- Дождаться, пока пройдут проверки и деньги поступят на счет.

Как получить вычет типа «Б» через брокера

При закрытии счета инвестору необходимо:

-

Принести в отдел ФНС по месту жительства заявление о подтверждении права на вычет, к нему рекомендуется приложить копии документов, на основании которых открыт ИИС — например, договор на ведение ИИС или договор с брокером. В ответ налоговая выдаст справку о том, что инвестор не получал вычет типа «А».

Если инвестор не получал вычет типа «А» или «Б» и уже закрыл ИИС, то у него все равно остается право на вычет типа «Б» — при условии владения счетом от трех лет. В этом случае, чтобы получить вычет, нужно подать в налоговую декларацию 3-НДФЛ, она проверит документы и вернет 13% от дохода по инвестициям, удержанные брокером.

По конкретному ИИС можно получить вычет только одного типа. Как именно это сделать — решает сам инвестор. Он может подать декларацию в налоговую, обратиться к брокеру или получить вычет в упрощенном порядке. Все зависит от типа вычета и от того, передает брокер данные в ФНС или нет.

Что еще почитать:

- Какой тип вычета по ИИС выгоднее

- Льготы для инвесторов: как не платить налог при долгосрочном владении акциями и облигациями

- Как платить налоги по дивидендам иностранных компаний на примере фонда FXRD

Поделиться

Последние новости

Делистинг FinEx ETF с Московской биржи не навредит инвесторам

7 августа 2023

FinEx планирует дополнительные шаги, направленные на получение лицензии от Казначейства Бельгии

26 июня 2023

От тюльпанов до каналов: 7 главных экономических пузырей прошлого

14 июня 2023

Как устроены зеленые облигации Москвы

6 июня 2023

© 2023 Finex-ETF

8 800 234-18-04

в будни с 10:00 до 19:00

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Заполнить декларацию 3-НДФЛ по инвестициям

Инвесторы, получившие доходы, с которых брокер не удержал налог автоматически , должны самостоятельно подать в ФНС декларацию 3-НДФЛ. Сделать это нужно до 30 апреля года, следующего за отчетным. Проще всего заполнить декларацию в личном кабинете на сайте налоговой. Ниже мы подробно рассказали, как именно это сделать.

На этой странице

- Шаг 1. Открыть страницу заполнения декларации 3-НДФЛ

- Шаг 2. Заполнить вкладку «Данные»

- Шаг 3. Определить доходы, которые укажите в декларации

- Шаг 4. Указать доходы в пределах РФ

- Шаг 5. Указать дивиденды от иностранных ценных бумаг

- Шаг 6. Указать доходы, полученные на иностранный брокерский счет

- Шаг 7. Выбрать налоговые вычеты

- Шаг 8. Распорядиться переплатой по налогам

- Шаг 9. Прикрепить подтверждающие документы для 3-НДФЛ

- Подать уточненную декларацию — при необходимости

- Загрузить дополнительные документы после отправки декларации — при необходимости

Шаг 1. Открыть страницу заполнения декларации 3-НДФЛ

Если вы еще не заходили в личный кабинет налогоплательщика или не выпускали электронную цифровую подпись, можете воспользоваться инструкцией по входу в личный кабинет.

На главной странице личного кабинета откройте раздел «Каталог обращений»:

Раскройте строку «Подать декларацию 3-НДФЛ» и выберите «Налоговая декларация 3-НДФЛ (заполнение онлайн)»:

Если вы заранее заполнили 3-НДФЛ в программе «Декларация», воспользуйтесь отдельной инструкцией по загрузке готовой декларации.

Шаг 2. Заполнить вкладку «Данные»

На этом этапе вы попадете на первую страницу декларации 3-НДФЛ. Заполните необходимые поля.

Отчетный год — выберите год, за который подаете декларацию. За каждый год нужно заполнять отдельную декларацию, нельзя совмещать доходы за несколько лет в рамках одной декларации. Например, если получили доходы в 2021 году, декларацию нужно подать именно за 2021 год.

Подаю первичную декларацию — оставьте галочку, если еще не подавали декларацию за отчетный год.

Если вы уже заполняли декларацию за выбранный год, уберите галочку — так вы подадите уточненную декларацию. Помните, что уточненная декларация отменит все предыдущие декларации за отчетный год, поэтому внимательно перенесите доходы из первой версии. Подробнее про уточненную декларацию

Являюсь налоговым резидентом РФ — оставьте галочку, если в отчетном году провели не менее 183 дней на территории России. Подробнее про налоговые статусы

Телефон — указывать номер телефона не обязательно.

После заполнения полей нажмите синюю кнопку «Далее».

Шаг 3. Определить доходы, которые укажите в декларации

На вкладке «Доходы» есть два раздела: «В пределах РФ» и «За пределами РФ».

«В пределах РФ» — доходы, которые вы получили от российских источников:

часть доходов нужно декларировать самостоятельно, например продажу недвижимости, транспорта, валюты, драгметаллов в России;

часть доходов не нужно декларировать, потому что информацию о них передают в ФНС налоговые агенты, например работодатель, банк или брокер. К таким доходам относятся зарплата у российского работодателя, продажа ценных бумаг у российского брокера, дивиденды российских компаний и так далее

«За пределами РФ» — доходы, которые вы получили от иностранных источников, например дивиденды от иностранных компаний или любые доходы, полученные на иностранные брокерские счета.

Шаг 4. Указать доходы в пределах РФ

По большей части ваших доходов в России информацию в ФНС передают налоговые агенты: работодатели, банки, брокеры. Но по части доходов нужно отчитаться перед налоговой самостоятельно. Вот инструкции по заполнению декларации для некоторых из таких доходов:

Доход от продажи валюты и драгоценных металлов

Брокеры и банки не выступают налоговыми агентами при сделках с валютой и драгоценными металлами. Это значит, они не передадут информацию об этих сделках в налоговую — вам необходимо сделать это самостоятельно.

Для этого нужно нажать на кнопку «Добавить источник дохода» на вкладке «В пределах РФ». Каждую валюту и каждый драгоценный металл необходимо указывать отдельно.

В открывшемся окне нужно указать информацию об источнике дохода: наименование, ИНН, КПП и код по ОКТМО. Получить эти данные можно в справке 2-НДФЛ, которую нужно заказать у брокера или банка, через которых вы продавали валюту или драгметаллы.

Далее нужно заполнить информацию о самом доходе.

Код дохода — и для валюты, и для драгоценных металлов необходимо указать код дохода «1520 — Доходы от продажи имущества».

Важно: в этой ячейке также есть значение «2900 — Доходы, полученные от операций с иностранной валютой», однако это значение не позволяет использовать налоговый вычет, доступный физическим лицам. При декларировании доходов от операций с валютой необходимо использовать именно код «1520 — Доходы от продажи имущества».

Сумма дохода — укажите полную сумму, которую вы получили при продаже валюты или драгоценного металла. Эта сумма указывается без учета комиссий и расходов на покупку.

Предоставить налоговый вычет — здесь можно выбрать 2 варианта вычета.

«906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах 250000 руб.)» — этот вычет позволяет снизить сумму дохода на 250 000 ₽. Этот лимит распространяется на все операции с имуществом (в том числе валютой и драгметаллами), кроме недвижимости. Лимит в 250 000 ₽ обновляется каждый год.

«903 — В сумме документально подтвержденных расходов» — этот вычет позволяет снизить сумму дохода на величину расходов, то есть суммы, которую вы потратили на покупку валюты или драгоценных металлов, и суммы комиссий. Этот вычет можно использовать только если в конце заполнения декларации вы сможете подтвердить эти расходы документами — например, отчетами брокера за год покупки валюты или драгметаллов.

Сумма вычета — укажите сумму расходов, если выбрали вычет 903, или всю сумму в пределах 250 000 ₽, если выбрали вычет 906.

Сумма налога удержанная — в этом поле должен остаться 0, так как ни брокер, ни банк не удерживают с вас налог при сделках с валютой и драгметаллами.

Доход от продажи автомобиля

Отчитываться в декларации и платить налог нужно только при продаже автомобилей, которыми вы владели менее 3 лет. Если вы владели автомобилем более 3 лет, можете пропустить этот пункт и не платить налог с продажи.

Чтобы отчитаться о продаже автомобиля и получить налоговый вычет, нажмите на кнопку «Добавить источник дохода» на вкладке «В пределах РФ».

Откроется окно «Добавление источника дохода» — здесь нужно указать данные о покупателе автомобиля. Сначала в верхней части окна выберите, кем являлся покупатель: организацией, ИП или физическим лицом. Затем укажите дополнительную информацию:

если покупатель — физическое лицо, будет достаточно указать его ФИО;

если покупатель — организация, нужно указать ее наименование, ИНН, КПП и код по ОКТМО;

если покупатель — ИП, нужно указать ФИО, ИНН и код по ОКТМО.

После заполнения данных о покупателе нажмите «Добавить» и заполните информацию о самом доходе:

код дохода — «1521 Доходы от продажи транспортных средств»;

сумма дохода — это стоимость проданного автомобиля по договору купли-продажи;

«903 в сумме документально подтвержденных расходов» — выберите этот вычет, если покупали автомобиль дороже 250 000 ₽ и сможете загрузить подтверждающие документы вместе с декларацией;

«906 продажа имущества, находящегося в собственности менее 3 лет (в пределах 250 000 ₽)» — выберите этот вычет, если не можете подтвердить расходы на покупку автомобиля или если покупали его дешевле 250 000 ₽;

если выше вы выбрали вычет 903, то в этой ячейке укажите цену, по которой купили автомобиль, — на этапе загрузки документов эту цену нужно будет подтвердить договором купли-продажи;

если выше вы выбрали вычет 906, то в этой ячейке можно ничего не указывать. Налогооблагаемый доход автоматически уменьшится на 250 000 ₽

В поле «Сумма облагаемого дохода» вы увидите сумму, с которой будет удержано 13% НДФЛ. А поле «Сумма налога удержанная» можно не заполнять, если вы еще не платили налог от продажи этого автомобиля.

После заполнения всех полей нажмите «Далее», чтобы перейти к следующим этапам заполнения декларации.

Шаг 5. Указать дивиденды от иностранных ценных бумаг

Инвесторам можно будет не декларировать иностранные дивиденды, полученные с 1 января 2024 года

Брокер будет автоматически передавать информацию в ФНС и удерживать налог при начислении дивидендов — Федеральный закон № 389-ФЗ от 31 июля 2023 года.

Но по всем иностранным дивидендам, полученным до 1 января 2024 года, инвесторам все же придется отчитаться самостоятельно, подав декларацию 3-НДФЛ до 30 апреля 2024 года.

Тинькофф Инвестиции и другие российские брокеры не выступают налоговыми агентами по дивидендам от иностранных компаний, поэтому вам придется вносить информацию по ним самостоятельно.

Для этого скачайте справку о доходах за пределами РФ — в ней будет ваш доход от дивидендов, который нужно перенести в декларацию. Обо всех остальных дивидендах и купонах Тинькофф Инвестиции сообщит в налоговую автоматически.

Чтобы скачать справку в личном кабинете на tinkoff.ru, выберите вкладку «Инвестиции» → «Портфель» → «Еще» → «О счете» → «Справка о доходах за пределами РФ» → «Скачать».

Чтобы скачать справку в приложении Тинькофф Инвестиций, на вкладке «Главная» выберите нужный счет → ⚙️ в верхнем правом углу → «Отчеты» → «Справка о доходах за пределами РФ».

Важно : некоторые компании, ведущие деятельность в России, зарегистрированы за рубежом. Например, Русагро, Полиметалл, Эталон, X5 Retail Group и много других. Дивиденды от таких компаний также нужно декларировать.

Чтобы узнать, в какой стране зарегистрирована компания, откройте справку о доходах за пределами РФ → скопируйте ISIN‑код ценной бумаги → вставьте код в поиск по справочнику на сайте isin.ru → из полученной таблицы скопируйте код страны эмитента, состоящий из двух латинских букв

→ определите страну, которой принадлежит этот код, с помощью классификатора стран мира.

Далее мы покажем, как задекларировать доходы за пределами РФ, на примере дивидендов от условной Company X из США. Сведения о дивидендах от компаний из других стран указываются аналогично.

На вкладке «Доходы» выберите раздел «За пределами РФ» и нажмите «Добавить источник дохода». В открывшемся окне нужно указать информацию об источнике дохода: наименование, страна источника выплаты и страна зачисления выплаты.

Наименование — полное юридическое название эмитента, который выпустил акцию.

Страна источника выплаты — страна эмитента, ее можно выбрать из каталога. В нашем примере код страны 840 — это США.

Чтобы точно знать, в какой стране зарегистрирована компания, нужно открыть сайт Московской биржи и найти ISIN‑код ценной бумаги. Первые две буквы ISIN‑кода будут указывать на страну эмитента.

Страна зачисления выплаты — в зависимости от того, в какой стране открыт счет брокера, с которым у вас подписан договор на оказание финансовых услуг. Если это Тинькофф Инвестиции или любой другой российский брокер, то нужно указать код России — 643.

После заполнения информации об источнике дохода нажмите «Добавить». Далее нужно будет заполнить информацию о самом доходе.

Код дохода — для дивидендов укажите код 1010.

Предоставить налоговый вычет — в этом поле есть всего 2 варианта ответа: «Не предоставлять вычет» и вычет с кодом 601. Этот налоговый вычет необходим только для российских юридических лиц, получающих и выплачивающих дивиденды, поэтому выбирайте «Не предоставлять вычет».

Сумма налога на прибыль организаций, подлежащая зачету — у физических лиц это поле не заполняется, поэтому ставим 0.

Сумма дохода в валюте — эту сумму можно найти в поле «Сумма до удержания налога» из справки о доходах за пределами РФ.

Сумма дохода в рублях по курсу ЦБ — заполнится автоматически, когда вы укажете курс валюты на дату получения дохода или поставите галочку для автоматического определения курса.

Дата получения дохода — дата, когда вы получили дивиденды. Возьмите ее из справки о доходах за пределами РФ из поля «Дата выплаты».

Дата уплаты налога — равна дате получения дивидендов. Если бумаги зарегистрированы в юрисдикции, где налог на дивидендны равен нулю — как в случае с бумагами TCS Group, — в этом случае дату уплаты налога заполнять не нужно.

Далее на той же странице идут поля, в которые нужно внести информацию о валюте дохода и удержанном налоге.

Наименование валюты — выберите «840 — доллар США» или введите в поиске необходимую вам валюту.

Курс на дату дохода — укажите курс валюты с сайта ЦБ на дату получения дохода, если заполняете это поле вручную.

Курс на дату уплаты налога — укажите курс валюты с сайта ЦБ на дату уплаты налога за пределами РФ, если заполняете это поле вручную.

Определить курс автоматически — поставьте галочку, чтобы курс валюты посчитали автоматически на даты, которые вы выбрали.

Сумма налога в иностранной валюте — это поле отображается, только если вы ввели дату уплаты налога в соответствующем поле выше. Укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов. Ее можно найти в справке о доходах за пределами РФ в колонке «Сумма налога, удержанного агентом».

Например, если вы подписали форму W-8BEN, то по американским дивидендам будет автоматически удержано 10% от суммы в пользу США. Если же вы не подписывали W-8BEN или дивиденды получены от REIT‑акций,

то в пользу США будет автоматически удержано 30% от дивидендов. На какие акции действует форма W-8BEN

Шаг 6. Указать доходы, полученные на иностранный брокерский счет

Если вы в отчетном году не имели счета у иностранного брокера или в иностранном банке, то можете перейти к шагу 7 «Выбрать вычеты».

Если вы получаете доход с продажи ценных бумаг, а также дивиденды, купоны и проценты на счета вне РФ, их тоже нужно отразить в декларации — иностранный банк или брокер не выступает налоговым агентом, поэтому о таких доходах тоже нужно отчитаться самостоятельно.

На вкладке «Доходы» выберите раздел «За пределами РФ» и нажмите «Добавить источник дохода». В открывшемся окне нужно указать информацию об источнике дохода: наименование, страна источника выплаты и страна зачисления выплаты.

Указать доходы, полученные на иностранный брокерский счет, от продажи ценных бумаг

Наименование — полное юридическое название эмитента, который выпустил ценную бумагу.

Страна источника выплаты и страна зачисления выплаты — это страна регистрации брокера, с которым у вас подписан договор на оказание финансовых услуг.

Рассмотрим процесс заполнения декларации на примере условной американской Company Х, акции которой вы продали за 100 $.

Код дохода — доход от продажи бумаг, обращающихся на организованном рынке (бирже), обозначается кодом 1530. Остальные активы — кодом 1531.

Обычно бумаги, которые в России признаются обращающимися на бирже, есть в справочнике инструментов на сайте isin.ru. Перечень всех требований для признания бумаги обращающейся на организованном рынке можно найти в статье 214.1 НК РФ.

Предоставить налоговый вычет — укажите код 201 или 202.

Этот пункт нужен, чтобы вычесть из дохода сумму, потраченную на покупку указанных ценных бумаг. При этом учитываются и стоимость приобретения ценной бумаги, и расходы в виде брокерских и других комиссий за приобретение, хранение и продажу указанных ценных бумаг.

Код вычета 201 означает, что учитываются расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

Код вычета 202 применяется для учета расходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

Сумма вычета (расхода) — считается так:

Количество проданных ценных бумаг умножается на цену покупки.

К этому добавляется сумма комиссии брокера за покупку ценных бумаг + комиссия брокера за продажу ценных бумаг.

При этом каждая сумма, участвующая в этих расчетах, должна быть переведена в рубли на дату возникновения соответствующих расходов. Точный курс рубля на нужную дату можно найти на сайте Центробанка России.

Файл с расчетами суммы вычета (расхода) не является документом, который нужно обязательно приложить к декларации 3-НДФЛ. Но мы рекомендуем это сделать, чтобы разъяснить российской налоговой службе логику ваших расчетов.

Сумма инвестиционного вычета, предусмотренного пп. 1 п. 1 ст. 219.1 НК РФ — если вы владели бумагой более 3 лет, то доход от ее продажи можно освободить от налога. Предельный размер льготы = 3 миллиона рублей × Количество полных лет владения бумагой. Подробнее в пункте 2 статьи 219.1 НК РФ

Сумма дохода в валюте — тут нужно указать доход, который был получен при продаже указанных ценных бумаг. Для этого необходимо количество проданных ценных бумаг умножить на цену продажи.

Дата получения дохода — дата, когда указанные ценные бумаги были проданы. Эта информация берется из отчета иностранного брокера.

Дата уплаты налога — с дохода от продажи ценных бумаг налог вы будете платить только в российский бюджет, поэтому это поле вы можете пропустить или указать дату из поля «Дата получения дохода».

Далее на той же странице идут поля, в которые нужно внести информацию о валюте дохода и удержанном налоге.

Наименование валюты — укажите «840 — доллар США» или найдите в поиске необходимую вам валюту.

Курс на дату дохода — укажите курс валюты с сайта ЦБ на дату получения дохода, если заполняете это поле вручную.

Курс на дату уплаты налога — укажите курс валюты с сайта ЦБ на дату уплаты налога за пределами РФ, если заполняете это поле вручную.

Определить курс автоматически — поставьте галочку, чтобы курс доллара США посчитали автоматически на даты, которые вы выбрали. Если хотите, курс можно указать вручную в полях выше.

Сумма налога в иностранном государстве — нужно указать 0, так как иностранный брокер не удерживает налог с таких доходов.

Указать дивиденды и купоны, полученные на иностранный брокерский счет

Наименование — полное юридическое название эмитента, который выпустил ценную бумагу.

Страна источника выплаты — страна эмитента, ее можно выбрать из каталога.

Страна зачисления выплаты — в зависимости от того, в какой стране открыт счет брокера, с которым у вас подписан договор на оказание финансовых услуг.

Рассмотрим процесс заполнения декларации на примере условной американской Company Х, от которой вы получили 100 $ дивидендов на ваш иностранный брокерский счет. При этом эмитент автоматически удержал с вас налог в размере 10 $. Вот как нужно задекларировать полученный доход.

Код дохода — для дивидендов укажите код 1010, для купонов — 1011 (проценты).

Налоговый вычет — в этом поле есть всего 2 варианта ответа: «Не предоставлять вычет» и вычет с кодом 601. Этот налоговый вычет необходим только для российских юридических лиц, получающих и выплачивающих дивиденды, поэтому выбирайте «Не предоставлять вычет».

Сумма налога на прибыль организаций, подлежащая зачету — у физических лиц это поле не заполняется, поэтому ставим 0.

Сумма дохода в валюте — чтобы указать в этом пункте точные данные, возьмите сумму из отчета вашего иностранного брокера.

Сумма дохода в рублях по курсу ЦБ — заполнится автоматически, когда вы укажете курс валюты на дату получения дохода и поставите галочку для автоматического определения курса.

Дата получения дохода — дата, когда дивиденды или купоны пришли на ваш счет у иностранного брокера. Возьмите ее из отчета иностранного брокера.

Дата уплаты налога — если в отчете иностранного брокера эта информация не выделена отдельным пунктом, то дата уплаты налога должна совпадать с датой поступления дивидендов или купонов.

Далее на той же странице идут поля, в которые нужно внести информацию о валюте дохода и удержанном налоге.

Наименование валюты — укажите «840 — доллар США» или введите в поиске необходимую вам валюту.

Курс на дату дохода — укажите курс валюты с сайта ЦБ на дату получения дохода, если заполняете это поле вручную.

Курс на дату уплаты налога — укажите курс валюты с сайта ЦБ на дату уплаты налога за пределами РФ, если заполняете это поле вручную.

Определить курс автоматически — поставьте галочку, чтобы курс доллара США посчитали автоматически на даты, которые вы выбрали. Если хотите, курс можно указать вручную в полях выше.

Сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов или купонов. Ее можно найти в отчете иностранного брокера.

Например, по американским дивидендам нужно указать 10%, если подписывали налоговую форму W-8BEN — по ней 10% автоматически удерживаются в пользу США. Если вы не подписывали W-8BEN или акции компании принадлежат к классу REIT,

А по купонам налог чаще всего не удерживается — если это подтверждается отчетом иностранного брокера, то в данной строке можно указать 0.

Шаг 7. Выбрать налоговые вычеты

На этом этапе вы можете выбрать налоговые вычеты, которые хотите получить при подаче декларации 3-НДФЛ. На этой странице можно выбрать сразу несколько типов вычетов.

Имущественные налоговые вычеты — для вычета за покупку недвижимости

Для получения этого вычета на вкладке «Выбор вычетов» поставьте галочку у строки «Имущественные налоговые вычеты».

На следующей странице нажмите синюю кнопку «+ Добавить объект» и заполните появившиеся поля.

Если информация о купленной недвижимости уже есть у ФНС, объект недвижимости можно выбрать в поле «Объект». Далее просто укажите, являетесь ли вы собственником объекта и делите ли вы с кем‑то это право собственности, в поле «Владелец объекта».

Если у ФНС еще нет информации о купленной вами недвижимости, в верхней части окна «Добавление объекта» нужно выбрать пункт «Добавить новый объект» — полей для заполнения станет больше:

После заполнения всех полей нажмите синюю кнопку «Добавить». Объект отобразится в декларации. Далее нужно будет заполнить суммы ваших расходов:

«Сумма расходов на приобретение (строительство)» — это стоимость квартиры, прописанная в договоре;

«Сумма уплаченных процентов по кредиту за все годы» — это сумма из справки об уплаченных процентах по кредиту, если вы купили недвижимость в ипотеку. Если недвижимость была куплена без ипотеки, это поле нужно оставить пустым.

Если в прошлые годы вы уже обращались за вычетами по покупке недвижимости или процентам по ипотеке, поставьте галочку в пункте «Я ранее обращался за имущественным вычетом». Тогда под этим пунктом появятся поля, чтобы заполнить уже использованные суммы имущественного вычета и вычета по процентам по ипотеке.

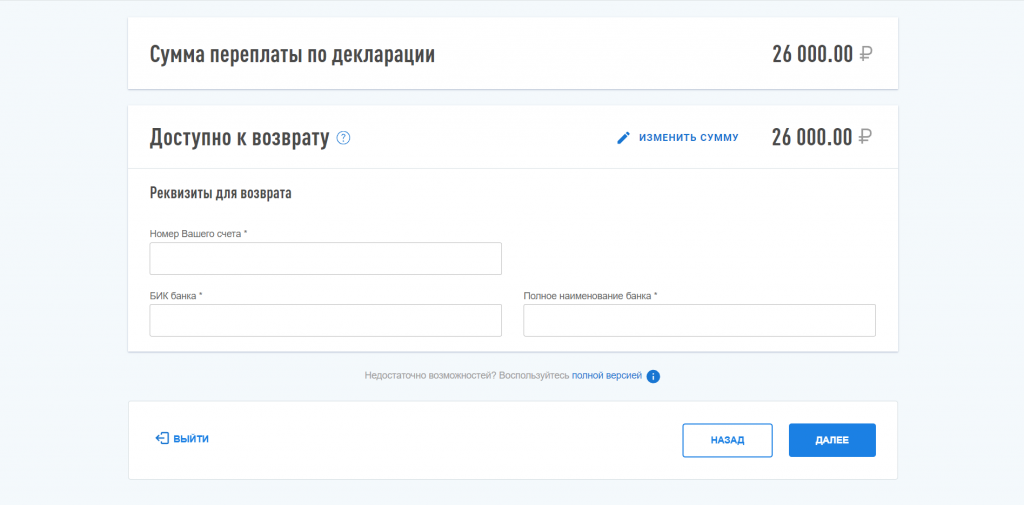

После заполнения всех нужных вам полей нажмите синюю кнопку «Далее», чтобы указать свой банковский счет для возврата переплаты по налогам.

Инвестиционный налоговый вычет — для получения вычета по ИИС типа А

В Тинькофф Инвестициях можно получить вычет по ИИС типа А в упрощенной форме. Для этого авторизуйтесь в личном кабинете на tinkoff.ru, выберите вкладку «Инвестиции» → «Портфель» → выберите ваш ИИС → вкладка «Действия» → «Получить налоговый вычет» → выберите год, за который хотите оформить вычет → «Подать заявку».

Обычно проверка занимает несколько рабочих дней, а в редких случаях — до 20 рабочий дней. После успешной проверки ФНС сформирует заявление на вычет, которое вы сможете подписать в личном кабинете налогоплательщика.

При получении инвестиционного вычета в упрощенной форме указывать его при подаче декларации 3-НДФЛ не требуется.

При необходимости вы можете подать заявку на получение вычета и самостоятельно. Для этого при заполнении декларации 3-НДФЛ на вкладке «Выбор вычетов» поставьте галочку у строки «Инвестиционные налоговые вычеты».

На следующей странице выберите раздел «Инвестиционный» и нажмите «Добавить счет», чтобы внести информацию о своем ИИС. В появившихся полях нужно указать полное название брокера, его ИНН и КПП, дату заключения и номер договора на ведение ИИС, дату открытия счета и сумму, которую вы внесли на ИИС в отчетном году. Всю эту информацию можно взять из договора на ведение ИИС и других справок от брокера.

Максимальная сумма для расчета вычета на взносы составляет 400 000 ₽, вы можете вернуть 13% от ее размера — то есть 52 000 ₽

. При этом сумма вычета не может превышать сумму налога, которую вы официально заплатили за отчетный год.

Внизу страницы будет еще несколько полей, которые нужно заполнить, только если вы получали вычет в упрощенном порядке или если закрывали ИИС раньше трехлетнего срока.

Сумма вычета — значение рассчитывается автоматически после заполнения всех обязательных полей.

Сумма вычета предшествующих периодов, подлежащая восстановлению — введите задекларированные суммы вычета предыдущих лет, если вы закрывали ИИС раньше трехлетнего срока.

Сумма вычета, предоставленная в упрощенном порядке — значение рассчитывается автоматически после заполнения всех обязательных полей.

Налоговые вычеты при переносе убытков — если вы хотите снизить сумму налогов с инвестиций в этом году за счет убытков прошлых лет

Для получения этого вычета на вкладке «Выбор вычетов» поставьте галочку у строки «Налоговые вычеты при переносе убытков». На следующей странице укажите сумму полученного убытка в предыдущих налоговых периодах — она указывается отдельно для ценных бумаг и отдельно для ПФИ.

Для убытков, полученных на ИИС, также есть отдельные поля как для ценных бумаг, так и для ПФИ.

Данные для заполнения этих граф можно взять из справки об убытках или из расчета НДФЛ по операциям с ценными бумагами — у разных брокеров эти документы называются по‑своему.

Сумму вычета за долгосрочное владение ценными бумагами нужно указать на этапе заполнения информации о «Доходах с продажи ценных бумаг» — это Шаг 3 «Заполнить доходы в пределах РФ».

Если вы хотите заявить и другие вычеты, поставьте соответствующие галочки на вкладке «Выбор вычетов». Информация по ним указывается аналогично вычету по ИИС: нужно внести сумму ваших расходов — например, на лечение или обучение, — а потом прикрепить к декларации подтверждающие документы.

Подробнее про условия для получения других типов вычетов:

Формы и образцы бланков по налогу на доходы физических лиц

.jpg)

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) ( ФОРМА ДЛЯ ДЕКЛАРИРОВАНИЯ ДОХОДОВ ЗА 2022 ГОД )

Приказ Федеральной налоговой службы от 15 октября 2021 г. № ЕД-7-11/903@ (с изменениями от 29 сентября 2022 г.)

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) ( ФОРМА ДЛЯ ДЕКЛАРИРОВАНИЯ ДОХОДОВ ЗА 2021 ГОД )

Приказ Федеральной налоговой службы от 15 октября 2021 г. № ЕД-7-11/903@

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) ( ФОРМА ДЛЯ ДЕКЛАРИРОВАНИЯ ДОХОДОВ ЗА 2020 ГОД )

Приказ Федеральной налоговой службы от 28 августа 2020 г. № ЕД-7-11/615@

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) ( ФОРМА ДЛЯ ДЕКЛАРИРОВАНИЯ ДОХОДОВ ЗА 2019 ГОД )

Приказ ФНС России от 7 октября 2019 г. № ММВ-7-11/506@

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) ( ФОРМА ДЛЯ ДЕКЛАРИРОВАНИЯ ДОХОДОВ ЗА 2018 ГОД )

Приказ ФНС России от 3 октября 2018 г. № ММВ-7-11/569@

Реестр подтверждающих документов при представлении декларации 3-НДФЛ

Утв. приказом Федеральной налоговой службы от 25 февраля 2016 г. N ММВ-7-6/97@

Заявление о возврате НДФЛ

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Письмо ФНС России от 16 января 2017 г. № БС-4-11/500@

Подготовлено экспертами компании «Гарант»

Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Заявление о возврате излишне уплаченных сумм НДФЛ, уплачиваемого в соответствии со ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и объектами водных биоресурсов

Письмо Федеральной налоговой службы от 11 января 2023 г. № КЧ-4-8/105@

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Подготовлено экспертами компании «Гарант»

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (форма по КНД 1151100)

Приказ ФНС России от 15 октября 2020 г. № ЕД-7-11/753@ (с изменениями от 28 сентября 2021 г., 29 сентября 2022 г.)

Платежное поручение (пример: на НДФЛ, удержанный налоговым агентом за декабрь 2022 года)

Положение Банка России от 29 июня 2021 г. № 762-П

Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя

Приказ Минфина РФ, МНС РФ от 13 августа 2002 г. № 86н/БГ-3-04/430

Заявление о выдаче Справки о подтверждении получения либо неполучения налогоплательщиком социального налогового вычета

Письмо ФНС России от 10 ноября 2016 г. № БС-4-11/21262@

Заявление о подтверждении права налогоплательщика на получение имущественных налоговых вычетов по налогу на доходы физических лиц

Письмо ФНС России от 6 октября 2016 г. N БС-4-11/18925@

Уведомление физического лица об осуществлении (о прекращении) деятельности по оказанию услуг физическому лицу для личных, домашних и (или) иных подобных нужд

Приказ ФНС России от 31 марта 2017 г. № ММВ-7-14/270@

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц (КНД 1150040)

Приказ Федеральной налоговой службы от 13 июля 2015 г. № ММВ-7-11/280@ (с изменениями от 11 ноября 2017 г., от 9 мая 2020 г.)

Справка о подтверждении факта неполучения налогоплательщиком инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Налогового кодекса Российской Федерации и подтверждении факта отсутствия у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета

Письмо ФНС России от 17 января 2018 г. № ГД-4-11/584@

Уведомление об отказе в выдаче Справки о подтверждении факта неполучения налогоплательщиком инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Налогового кодекса Российской Федерации и подтверждении факта отсутствия у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета

Письмо ФНС России от 17 января 2018 г. № ГД-4-11/584@

Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц

Приказ Федеральной налоговой службы от 14 ноября 2017 г. № ММВ-7-21/897@ (с изменениями от 9 мая 2020 г.)

Уведомление о контролируемых сделках (форма по КНД 1110025)

Приказ ФНС России от 7 мая 2018 г. № ММВ-7-13/249@ (с изменениями от 26 ноября 2019 г., от 30 августа 2020 г.)

Заявление заинтересованного лица с просьбой о предоставлении отсрочки, рассрочки или инвестиционного налогового кредита

Приказ ФНС России от 16 декабря 2016 г. № ММВ-7-8/683@ (с изменениями от 18 марта 2019 г., от 28 марта 2020 г.)

Заявление физического лица о постановке на учет в налоговом органе

Приказ ФНС России от 8 мая 2020 г. № ЕД-7-14/323@

Заявление о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке (Форма по КНД 1150117)

Приказ Федеральной налоговой службы от 1 июня 2021 г. № ЕД-7-11/535@

Заявление о выдаче налогового уведомления (форма по КНД 1150084)

Приказ Федеральной налоговой службы от 20 октября 2022 г. N ЕД-7-21/947@

Заявление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (форма по КНД 1110055)

Приказ ФНС России от 13 ноября 2015 г. № ММВ-7-11/512@

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Форма по КНД 1110355)

Приказ Федеральной налоговой службы от 2 ноября 2022 г. N ЕД-7-8/1047@

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3, 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) и 7 пункта 1 статьи 219 Налогового кодекса Российской Федерации Форма по КНД 1112518

Приказ Федеральной налоговой службы от 17 августа 2021 г. N ЕД-7-11/755@ (с изменениями от 27 декабря 2022 г.)

Как получить инвестиционный вычет по НДФЛ за 2021 год?

01.02.2022 распечатать Если гражданин в 2021 году вносил денежные средства на свой ИИС, то сейчас он может получить инвестиционный вычет по НДФЛ. Для вычета нужно выполнить условия.

С 21 мая 2021 года инвестиционный вычет можно получить в упрощенном порядке.

Инвестиционный вычет по взносам на ИИС

Многие физлица открывают индивидуальный инвестиционный счет (ИИС). Это такой брокерский счет, который позволяет вкладывать средства в фондовый рынок. Вычет по взносам на ИИС – это вид налогового вычета, при котором можно вернуть до 52 000 год. То есть ИИС может принести доход от операций с ценными бумагами и сэкономить на подоходном налоге. Почему 52 000 руб.? Чтобы получить вычет нужно на ИИС внести деньги. Максимальный размер вычета 400 000 рублей. Поэтому вернуть уплаченный НДФЛ можно не более 13% от этой суммы – 52 000 рублей. Так установлено пп. 1 п. 3 ст. 219.1 Налогового кодекса.

Читайте в бераторе «Практическая энциклопедия бухгалтера» Инвестиционные вычеты по НДФЛ

Условия для вычета

1. у гражданина должен быть всего один договор на ведение ИИС. 2. ИИС должен действовать минимум три года. При прекращении договора на ведение ИИС до истечения 3-х лет с момента открытия, сумму вычета нужно восстановить и уплатить в бюджет с пенями.

Как получить инвестиционный вычет за 2021 год

- договор с брокером на открытие и ведение инвестиционного счета;

- платежные документы о зачислении средств на ИИС;

- справка 2-НДФЛ за 2021 год;

- заявление на предоставление инвестиционного налогового вычета.

Декларацию с документами можно подать электронно в ЛКН, лично пойти в налоговую и подать все на бумаге, или же направить по почте заказным письмом.

Получить данный вычет через работодателя нельзя.

Как получить вычет упрощенно

В 2021 году был утвержден упрощенный порядок получения инвестиционного вычета.

Это значит, что можно не подавать налоговую декларацию по форме 3-НДФЛ и документы, подтверждающие право на вычет.

Главное, чтобы ваш брокер был участником информационного обмена. Тогда необходимо просто в личном кабинете налогоплательщика (ЛКН) дозаполнить и подать заявление на вычет.

У налоговиков уже будет необходимая информация.

Такое предзаполненное заявление налоговый орган сформирует не позже 20 марта (по сведениям представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта.

При этом факт открытия индивидуального инвестиционного счета до 1 января 2020 года не изменяет упрощенный порядок. Об этом напоминает ФНС России в письме от 26 января 2022 г. № БС-3-11/538@.

Чтобы узнать, можете ли вы получить вычет в упрощенном порядке, нужно обратиться к налоговому агенту (банку, брокеру).