Как платить страховые взносы ИП

Помимо налогов все ИП платят за себя страховые взносы: фиксированную часть и 1% с дохода свыше 300 000₽.

Фиксированные взносы нужно заплатить до 31 декабря, а 1% — до 1 июля следующего года. А как платить взносы в течение года — решать вам. Можно ежегодно, ежеквартально или вообще каждый месяц.

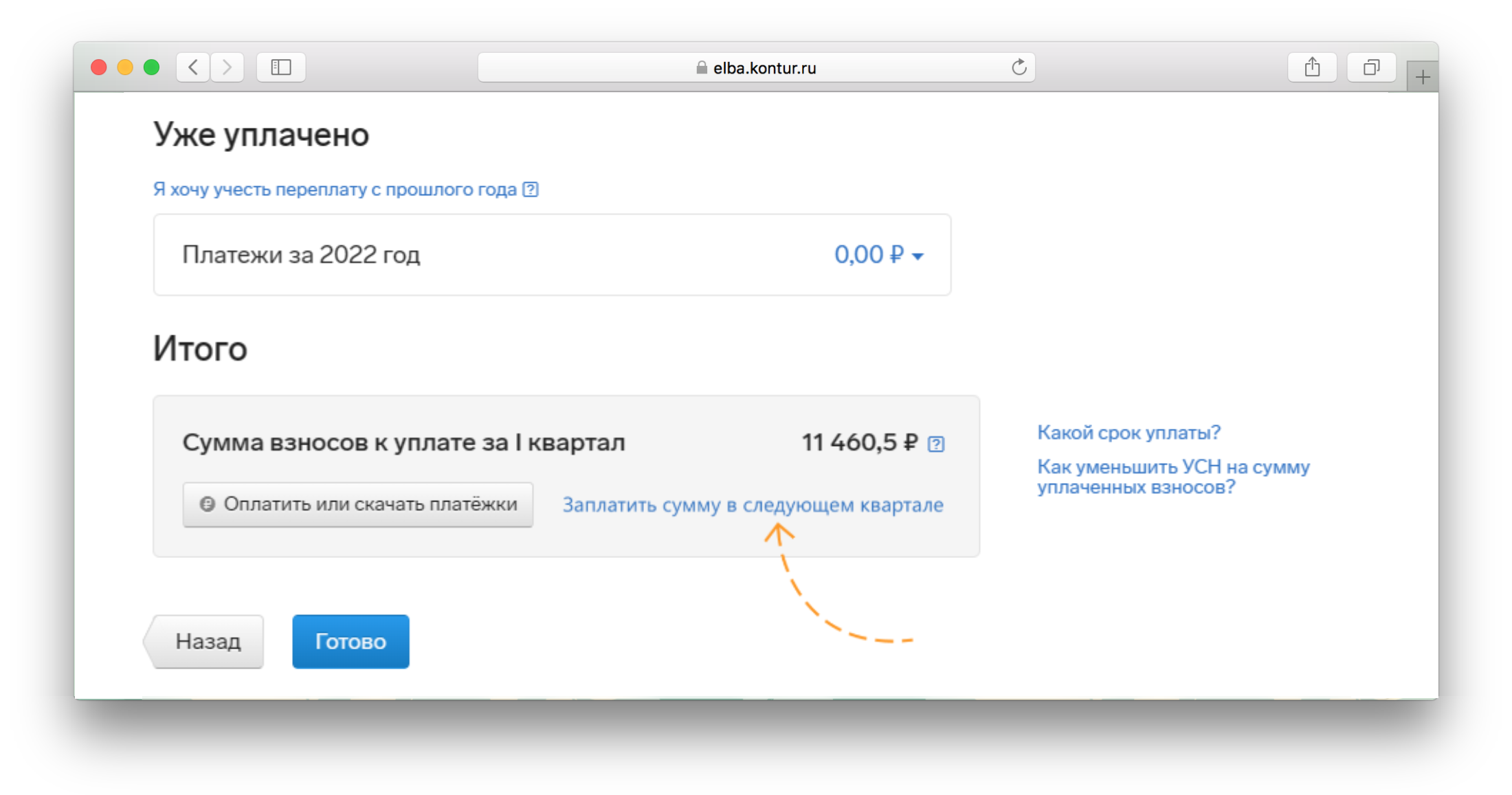

Эльба предлагает оплачивать взносы ежеквартально. Вот почему: налог УСН «Доходы» и патенте можно уменьшать на страховые взносы, оплаченные в том периоде, за который рассчитывается налог. А на УСН «Доходы минус расходы» взносы учитывают в расходах. Если будете платить взносы каждый квартал, сможете уменьшать налог каждый квартал. Но если для вас это невыгодно или просто не хочется, отложите оплату взносов на следующий квартал. В Эльбе для этого есть кнопка «Заплатить взносы в следующем квартале».

Эльба будет формировать две платёжки: фиксированную часть взносов и 1% с дохода свыше 300 000 ₽.

В 2023 году расчёт за квартал такой:

.png)

Например, за первый квартал 2023 года без переплат и задолженностей это будет: 11 460,5₽ (45 842/4) + 1% с дохода свыше 300 000₽.

Как считать фиксированные взносы за неполный год

Если вы зарегистрировались в середине года, Эльба автоматически рассчитает взносы с учётом даты регистрации вашего ИП.

Взносы за неполный квартал рассчитать просто: сумма взносов за неполный год (Эльба рассчитает автоматически) – сумма за полные кварталы.

Сумма фиксированных взносов в 2023 году 45 842 ₽, за один полный квартал — 11 460,5₽.

Если ИП зарегистировался 15.02.2023, сумма фиксированных взносов за неполный год будет — 40 111,75₽. Получается, в этому году ИП отработает 3 полных квартала и один неполный. Тогда за 1 неполный квартал Эльба предложит заплатить: 40 111,75₽ – 11 460,5 × 3 (полных квартала) = 5 730,25₽.

Как считать 1% с дохода свыше 300 000 на УСН

Всё просто: берёте доход, который учли в УСН → вычитаете 300 000 → умножаете на 0,01.

Эльба рассчитает взносы автоматически, вам главное показать доходы в разделе Деньги.

.png)

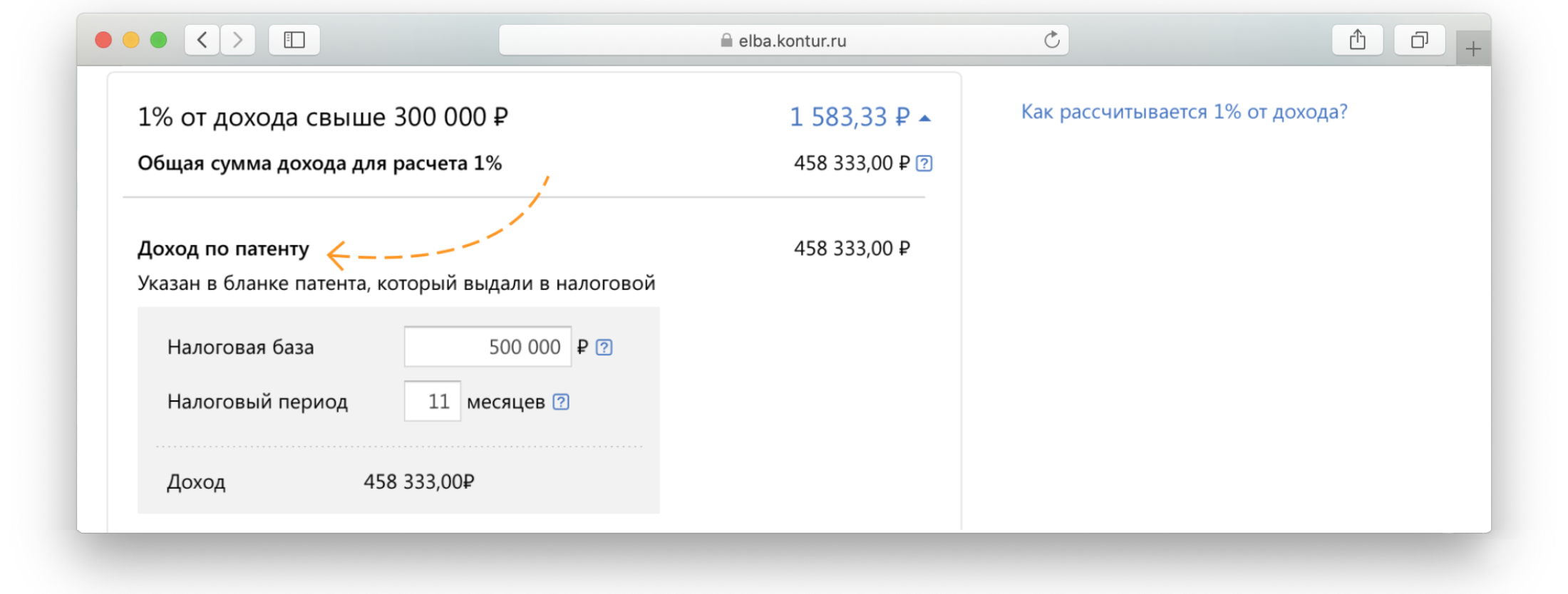

Как считать 1% с дохода свыше 300 000 на патенте

На патенте берут потенциально возможный доход, установленный в регионе для вашего вида деятельности. Его размер будет меньше, если вы приобрели патент не на целый год. Из этого дохода Эльба вычтет 300 000₽ и умножит на 0,01.

Как показать оплату страховых взносов Эльбе

В разделе Деньги создайте списание с типом операции «Уплата налогов и взносов с 2023 года». Пока что Эльба перестала автоматически уменьшать налог на взносы — это временно. Скоро мы научимся подтягивать данные по уплатам от налоговой. Для уменьшения налога УСН или патента нужно вручную указывать уплаченные взносы.

Калькулятор страховых взносов

Каждый ИП ежегодно платит за себя обязательные страховые взносы — независимо от факта ведения деятельности и наличия работников. В этой статье мы расскажем, как пользоваться нашим бесплатным калькулятором взносов и как самостоятельно рассчитать взносы — в том числе за неполный год, когда и куда их платить и что бывает за неуплату взносов.

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите дату начала деятельности и ее окончания:

- начало деятельности ИП — дата регистрации в ЕГРИП;

- конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

- на УСН «доходы» — доходы без учета расходов;

- на УСН «доходы минус расходы» — доходы за вычетом расходов, учитываемых на упрощенке;

- на патенте — потенциальный годовой доход, с которого платится налог, уменьшенный в соответствии со сроком работы;

- на ОСНО — сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно. Если вы выбрали период до 2023 года, калькулятор покажет отдельные суммы взносов на пенсионное и медицинское страхование. Если выбрали период с 2023 года и позднее, калькулятор покажет единую сумму фиксированных взносов, так как по новой схеме расчетов с бюджетом фиксированные взносы платятся в составе единого налогового платежа.

Как рассчитать страховые взносы?

Сумма взносов состоит из фиксированной части на пенсионное и медицинское страхование и дополнительного 1% взносов, который платится с доходов, превышающих 300 тысяч в год. Допвзносы платятся на пенсионное страхование.

Фиксированные взносы предприниматель платит, даже если не ведет деятельность и не получает доход. Каждый год чиновники должны установить размер фиксированных взносов заново. В нашей таблице вы видите, какие суммы взносов предприниматели России перечисляли за последние четыре года.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| в ПФР | 32 448 рублей | 32 448 рублей | 34 445 рублей | 36 723 рублей |

| в ФФОМС | 8 426 рублей | 8 426 рублей | 8 766 рублей | 9 119 рублей |

| сумма | 40 874 рублей | 40 874 рублей | 43 211 рублей | 45 842 рублей |

Дополнительный 1% взнос платят те ИП, кто зарабатывает больше 300 тысяч рублей в год. Размер доходов определяется системой налогообложения, мы уже писали об этом выше.

Переменная часть взносов на пенсионное страхование за год не должна превышать определенного значения:

- в 2023 году — 257 061 рубль;

- в 2022 году — 275 560 рублей;

- в 2020-2021 годах — 259 584 рублей.

Страховые взносы ИП за неполный год

Если предприниматель зарегистрировался или, наоборот, закрыл ИП в середине года, то страховые взносы рассчитываются исходя из реального времени деятельности в статусе ИП. Для расчета нужно знать число полных месяцев деятельности и число дней в неполном месяце деятельности. Первый и последний дни предпринимательской деятельности тоже включаются в расчет:

- первый день деятельности ИП — дата регистрации в ЕГРИП;

- последний день деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Размер взносов уменьшится пропорционально числу дней в году в статусе ИП. Взносы за неполный год рассчитайте на калькуляторе.

Если доходы за неполный год превысили 300 тысяч рублей, с суммы превышения рассчитайте 1% допвзнос на пенсионное страхование.

Куда платить страховые взносы?

В 2023 году взносы платят в составе единого платежа на единые реквизиты. Задолженность за прошлые периоды тоже перечисляют на единый налоговый счет.

Будьте внимательны: чиновники периодически меняют КБК. Следите за актуальностью кодов или пользуйтесь современными сервисами. В веб-сервисе Контур.Бухгалтерия при заполнении платежек в них автоматически проставляются актуальные КБК.

Подавать уведомления о суммах взносов не нужно: размер фиксированных взносов известен, а размер переменной части взносов ФНС узнает из налоговой декларации по итогам года.

Сроки уплаты взносов

Фиксированные взносы ИП уплачивает до конца календарного года. Он может разбить сумму на части или уплатить ее одномоментно. Дополнительные взносы следует перечислить до 1 июля следующего года.

Если ИП прекратил деятельность в середине года, то сделать платежи нужно не позднее 15 календарных дней с даты исключения из ЕГРИП.

Ответственность за неуплату взносов

При опоздании с уплатой взносов ИП может получить штраф в размере 20% от неуплаченной суммы. Штраф увеличится до 40%, если чиновники установят, что неуплата совершена умышленно. Кроме того, за каждый день просрочки начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ.

Калькулятор страховых взносов ИП

Предприниматели каждый год платят за себя страховые взносы — даже если не ведут бизнес. Расскажем, кто может освободиться от взносов, какие изменения в уплате взносов есть с 2023 года и как рассчитать суммы с помощью нашего бесплатного калькулятора.

А у нас Теплая пятница!

Скидка до 40% на Бухгалтерию

Как пользоваться калькулятором

Введите в соответствующие поля даты начала и окончания деятельности в течение года. Если вы зарегистрировались до года, за который хотите рассчитать взносы, не снялись с учета в этом году, не перешли на НПД, не сидели в декрете и не служили в армии — то есть работали полный год, введите в поля даты начала и конца года.

Рассчитывать переменную часть взносов нужно тем, у кого доход от предпринимательской деятельности превысил 300 000 рублей за год. Далее в статье мы рассказываем, какая сумма считается годовым доходом на каждой системе налогообложения.

Как только вы введете нужные даты и суммы, калькулятор рассчитает платеж — вы увидите суммы внизу справа. Дополнительно ничего нажимать не нужно.

Кто платит страховые взносы и кто от них освобожден

Взносы за себя на пенсионное и медицинское страхование платят все ИП. Это немалая сумма: скажем, в 2023 году только сумма фиксированных взносов составляет 45 842 рубля, а если годовой доход ИП превышает 300 000 рублей, то сумма увеличится.

Зато на сумму уплаченных взносов можно сократить авансы и налог УСН или патентные платежи:

- если ИП ведет бизнес в одиночку, из суммы аванса или налога можно вычесть всю сумму уплаченных взносов, даже если налог обнуляется;

- если у ИП есть сотрудники, то из рассчитанного аванса или налога можно вычесть уплаченные за себя и сотрудников взносы, но не более 50% от налога.

Есть случаи, когда ИП может не платить страховые взносы за себя:

- предпринимательница находится в декретном отпуске;

- предприниматель проходит службу в армии;

- ИП перешел на налоговый режим для самозанятых и платит налог на профессиональный доход.

НПД — налоговый режим самозанятых — могут применять ИП без сотрудников, которые продают товары своего производства или оказывают услуги, а еще получают доход не более 2,4 млн рублей в год. Тогда они освобождаются от уплаты взносов.

Для перехода на НПД необязательно отказываться от статуса ИП. Предприниматель подает в ФНС уведомление о прекращении применения УСН (если работает на упрощенке) и отдельно отправляет уведомление о применении НПД. После этого останется скачать приложение «Мой налог», выставлять в нем счета и формировать чеки, уплачивать налог прямо из приложения. Отчетности на этом налоговом режиме нет.

Как рассчитать страховые взносы

Страховые взносы состоят из фиксированной и переменной части. Фиксированную часть чиновники утверждают на каждый год: в 2023 году это 45 842 рубля. До 2023 года взносы уплачивали двумя суммами: на пенсионное и медицинское страхование. Теперь фиксированную часть перечисляют одной платежкой на КБК единого налогового платежа. В таблице — фиксированные суммы взносов по годам (в 2021 году сумму взносов не увеличили — это была мера поддержки в связи с ковидом):

Переменная часть взносов идет на пенсионное страхование и зависит от годового дохода: если он превышает 300 000 рублей, то на пенсионное страхование нужно уплатить еще 1% с суммы превышения. На каждом налоговом режиме годовой доход определяется по-разному:

- на УСН 6% указывают только выручку без учета расходов;

- на УСН 15% — доходы за вычетом расходов, которые можно признавать на УСН;

- на патенте — потенциальный годовой доход по конкретному патенту;

- на ОСНО — сумма доходов до применения налогового вычета.

Для переменной части взносов есть верхний предел, который ежегодно устанавливается законом. Для 2023 года это 257 061 рубль (подп. 2 п. 1.2 ст. 430 НК РФ согласно закону от 14.07.2022 N 239-ФЗ). Так что если при расчетах ваша переменная часть взносов выше — просто уплачивайте предельный размер.

Страховые взносы за неполный год

Некоторые ИП должны платить взносы неполный год. Например, зарегистрировались или снялись с регистрации в течение года, перешли на НПД в середине года, были в декрете или проходили службу в армии. Тогда калькулятор рассчитывает взносы за положенную часть года.

Тогда начало работы — это дата регистрации ИП в течение года. Конец работы — дата снятия с учета в статусе ИП, или начала применения НПД, или начала декрета, службы в армии.

Вносите в калькулятор верные даты, и он рассчитает взносы пропорционально времени реальной деятельности. Первый и последний дни тоже включаются в расчет.

Если при работе неполный год вы получили доход свыше 300 000 рублей, то введите эту сумму в калькулятор для расчета 1% взноса с суммы превышения.

Срок уплаты страховых взносов

Для уплаты взносов есть конкретные даты:

- фиксированную часть взносов надо уплатить до конца года — до 31 декабря включительно;

- переменную часть взносов уплачивают до завершения первого полугодия следующего года — то есть до 1 июля включительно или раньше, в том числе в течение отчетного года.

Здесь работает правило переноса дат, если срок уплаты выпадает на выходной день.

У предпринимателей есть одно право, ради которого стоит планировать уплату взносов. На сумму уплаченных взносов можно сократить налоги: авансовые платежи и налог УСН и патентные платежи. Сокращать можно налог за тот период, в котором уплачены взносы. А значит предприниматель может уплачивать взносы частями в течение года, чтобы сокращать налог к уплате.

Например, ИП на УСН «доходы» платит фиксированные взносы: в 1, 2 и 3 квартале — по 11 000 рублей, а в 4 квартале остаток — 12 842 рубля. При расчете авансов за 1 квартал, полугодие и 9 месяцев он каждый раз вычитает из суммы аванса по 11 000 рублей, а из итогового налога за год вычитает 12 842 рубля.

С переменной частью взносов работает то же правило. Допустим, ИП уплачивает переменную часть за 2022 год в 1 квартале одновременно с частью фиксированнх взносов за 2023 год, тогда он может сократить аванс за 1 квартал 2023 на сумму переменных взносов 2022 и сумму фиксированных взносов 2023 одновременно.

Можно применять такой метод расчета: как только годовой доход начинает превышать 300 000 рублей, на последнюю дату отчетного квартала рассчитывается «накопившаяся» часть переменных взносов и уплачивается вместе с частью фиксированных взносов. В последний день года рассчитывается годовой доход, исходя из него — остаток переменной части взносов, который уплачивается вместе с остатком фиксированных взносов.

Если предприниматель снимается с регистрации в середине года, то перечислить взносы нужно не позднее 15 календарных дней со дня исключения из ЕГРИП.

КБК по взносам и уведомления об исчисленных суммах

С 2023 года фиксированные взносы, как и все другие платежи в бюджет, отправляют на единый налоговый счет. В 2023 году это можно делать на конкретные КБК или в составе единого налогового платежа на его КБК.

В 2023 году действуют следующие КБК для уплаты взносов:

- 182 1 02 02000 01 1000 160 — совокупные фиксированные взносы в 2023 году;

- 182 1 02 03000 01 1000 160 — переменная часть взносов за 2023 год и дальнейшие годы;

- 182 1 02 14010 06 1005 160 — переменная часть взносов за 2022 год;

- 182 01 06 12 01 01 0000 510 — КБК для уплаты взносов в составе единого налогового платежа.

Уведомление об исчисленных суммах по взносам подавать не нужно: фиксированная часть и так закреплена в законе, а размер переменной части ФНС узнает по суммам доходов из налоговой декларации по итогам года.

Но из этого следует один важный вывод: если вы хотите зачесть уплаченные взносы в счет авансов или налога УСН, а также патентных платежей, нужно как-то сообщить ФНС, что взносы уплачены. Иначе налоговики спишут суммы взносов с единого счета после срока уплаты: для фиксированной части это 31 декабря отчетного года, для переменной — 1 июля следующего года.

Сообщить ФНС об уплате взносов можно двумя способами:

- перечислять взносы отдельными платежками на КБК для взносов, которые мы привели выше;

- перечислять взносы на КБК для ЕНП, но отправлять налоговикам заявление о зачете взносов.

Суть заявления о зачете взносов в следующем. Когда ИП отправляет взносы на КБК для ЕНП, на едином счете образуется переплата, или положительное сальдо. Эту переплату можно зачесть для конкретных платежей по заявлению ИП (утв. Приказом ФНС от 30.11.2022 № ЕД-7-8/1133@).

Предприниматель просит в заявлении зачесть сумму на ЕНС в счет фиксированных взносов. Это нужно сделать строго в том периоде, за который предприниматель хочет сократить налог к уплате. Если в заявлении нет ошибок и на едином счете достаточно денег, ФНС зачтет взносы не позднее следующего дня после подачи заявления. По истечении этого срока лучше проверить единый счет и убедиться, что налоговики списали взносы — тогда на эту сумму можно сокращать налог.

Штрафы за неуплату взносов

Если в нужный срок ИП не отправит взносы на единый налоговый счет, он может получить штраф — 20% от суммы неуплаты. Кроме этого каждый день просрочки обойдется в 1/300 ключевой ставки Центробанка.

Итак, страховые взносы состоят из фиксированной и переменной части, для каждой из них установлен свой срок уплаты. Взносы удобно рассчитать с помощью нашего калькулятора. Если вы хотите сократить на уплаченные взносы налог УСН или патентный платеж, нужно уплачивать взносы в том периоде, за который планируете сокращать налог, и позаботиться о том, чтобы ФНС списала взносы с единого счета.

Что такое зарплата гросс и нет

В вакансиях можно встретить зарплату гросс — ее еще называют зарплатой «грязными» — и зарплату «чистыми» или «на руки».

Gross и net — английские термины. Гросс (gross — валовый, общий) — зарплата до удержания налогов, нет (net — чистый) — после удержания. В бухгалтерии соответственно: «зарплата начисленная» и «зарплата к выдаче». В статье разберемся, зачем так пишут и что скрывается за этими терминами.

Что такое зарплата гросс и почему ее указывают в вакансиях

Ответ простой: зарплата гросс больше, для кандидатов она выглядит привлекательно. Это на собеседовании они узнают, что из суммы в вакансии компания будет каждый месяц удерживать налог.

Как налоговый агент, компания ежемесячно платит за работника налог на доходы физических лиц — НДФЛ: удерживает 13% из зарплаты гросс и отправляет их в бюджет. Налогоплательщик в этой ситуации — работник. Для удобства работников и для того, чтобы налоги гарантированно поступили в бюджет, их автоматически удерживает работодатель.

Общая ставка НДФЛ — 13%, может быть больше.

Например, в вакансии компания указала зарплату гросс 100 000 ₽. Отнимаете, то есть платите в бюджет через компанию, 13% — получаете 87 000 ₽.

С 2023 года работодатель также платит страховые взносы по единому тарифу. Ранее вместо этого работодатель платил взносы на пенсионное (22%), медицинское (5,1%) и социальное страхование (2,9%), если с работником был заключен трудовой договор. При работе по гражданско-правовому договору взносы на социальное страхование уплачивались, только если были предусмотрены договором.

Что входит в единый тариф страховых взносов

После масштабной реформы работодатели платят одинаковые взносы за работников и по трудовому, и по гражданско-правовому договору. Ставка единого страхового тарифа — 30%. Она включает взносы на пенсионное, медицинское и социальное страхование.

Если годовой налогооблагаемый доход работника выше 1 917 000 ₽ — 159 750 ₽ в месяц, взнос на превышение этой суммы будет начисляться по ставке 15,1%.

Но есть и исключения. Например, для ИТ‑компаний предусмотрены пониженные тарифы.

Помимо страховых взносов по единому тарифу работодатель отдельно платит взносы на страхование работника от несчастных случаев. Тариф варьируется от 0,2 до 8,5%, он зависит от вида деятельности компании и присвоенного ей класса профессионального риска.

Страховые взносы в зарплату гросс не входят, в вакансиях их не указывают. Работодатель платит взносы из своих средств.

Например, в вакансии секретаря финансовой компании указана зарплата гросс 40 000 ₽. Работодатель платит по единому тарифу страховых взносов без льгот — 30%, а также отдельно перечисляет в Социальный фонд взносы по страхованию от несчастных случаев — 0,2%.

При такой зарплате работодатель в месяц заплатит 52 080 ₽: 40 000 ₽ — зарплата гросс; 40 000 ₽ × 30,2% — страховые взносы. Из них работник получит 40 000 ₽ − 40 000 ₽ × 13% = 34 800 ₽, а государство — 17 280 ₽: 5200 ₽ — НДФЛ, 12 080 ₽ — взносы.

Если вы рассматриваете вакансию как исполнитель по гражданско-правовому договору, то от вознаграждения гросс, если именно оно указано в договоре, отнимайте свой налог на доходы или налог на профессиональную деятельность, если вы самозанятый.

Например, вы оказываете услуги переводчика как физическое лицо. Если цена договора гросс — 10 000 ₽, отнимайте 13%. На руки по этому договору вы получите 8700 ₽.

Если вы самозанятый, по договору вы получите полную сумму — 10 000 ₽, но 600 ₽ должны будете перечислить в бюджет как плательщик налога на профессиональный доход — 6% со сделок с юрлицами или ИП. Если у вас пока есть право на налоговый вычет, ставка будет меньше — 4%.

Что такое зарплата нет и как ее посчитать

Зарплата «чистыми» — это сумма после удержания НДФЛ. Как правило, с работника удерживают НДФЛ 13%. Посчитать зарплату нет, зная зарплату гросс, просто: надо умножить гросс на 0,87.

Но НДФЛ может быть больше 13%.

Во-первых, НДФЛ для нерезидентов составляет не 13%, а 30%. Правда, с 2024 года правила изменятся: заработки нерезидентов будут облагаться по той же ставке, что и для резидентов.

Во-вторых, с 2021 года ввели ставку НДФЛ 15% для доходов свыше 5 млн в год.

Например, генеральный директор получает 1 млн рублей гросс в месяц. Если директор работает с начала года, с января по май с его зарплаты бухгалтерия будет удерживать 13% НДФЛ, а с июня, когда доход превысит 5 млн, — 15%.

Если директор устроился на работу с 1 августа, а до августа в этом году не работал, его зарплата за год составит 5 млн. Повышенную ставку к его зарплате применять не будут.

Если директор до того, как устроился на работу в августе, получал другой доход, облагаемый НДФЛ, например дивиденды, работодатель удержит у него 13%. Оставшуюся сумму НДФЛ с дохода, превышающего 5 млн в год, рассчитает налоговая инспекция. Директор получит налоговое уведомление и должен будет доплатить НДФЛ.

Указать в такой высокооплачиваемой вакансии точную зарплату нет невозможно.

Несколько сотрудников с одинаковой зарплатой гросс могут получать разную зарплату нет, даже если все платят НДФЛ по ставке 13%. Это не ошибка.

Из зарплаты могут удерживаться алименты или задолженность по исполнительным листам — в результате «на руки» у должника получится меньше, чем у работника без долгов. Еще есть ситуации, в которых работник может уменьшить налог или вернуть деньгами на свой счет. Это называется налоговый вычет.

Налоговые вычеты, которые уменьшают НДФЛ:

- Стандартные.

- Социальные — на обучение, лечение, благотворительность, пенсионное обеспечение.

- Имущественные — на приобретение или строительство жилья.

- Инвестиционные.

Чтобы получить налоговый вычет, работник должен иметь на него право по закону и подать заявление в налоговую или работодателю. Процедура зависит от вида вычета.

Стандартный налоговый вычет предоставляется на детей и на самого налогоплательщика, если он относится к определенной категории, например инвалидам или ветеранам.

Стандартный вычет работник может получить у работодателя. Для этого нужно написать заявление и приложить к нему документы, например копии свидетельств о рождении детей и другие.

Подробно о том, как получить стандартный вычет, можно прочитать в статье «Документы для стандартных вычетов».

Например, зарплата работника гросс — 20 000 ₽. У него двое детей, к особой категории он не относится и не имеет права получить стандартный вычет на себя. Работник написал заявление о предоставлении вычетов на детей. У него удержат НДФЛ в размере (20 000 ₽ − 1400 ₽ × 2) × 13% = 2236 ₽. Зарплата чистыми составит 17 764 ₽.

Если работник не напишет заявление на вычеты, НДФЛ составит 2600 ₽, а зарплата чистыми — 17 400 ₽.

Если работник не получил стандартные вычеты у работодателя, он вправе по окончании года взять справку 2-НДФЛ и подать заявление о получении вычетов и возврате налога в налоговую инспекцию.

Социальные вычеты, вычет на приобретение или строительство жилья и вычет за инвестиции зависят от расходов работника. Налог уменьшат или вернут в зависимости от того, сколько работник потратил на эти цели. Расходы нужно подтвердить документами. А вычет предоставят в пределах установленных государством лимитов.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Что входит в зарплату и что проверить в трудовом договоре

Зарплата складывается из всех выплат в пользу работника: оклада, премии, доплат и стимулирующих надбавок, компенсаций. Зарплату устанавливают трудовым договором.

В разных компаниях свой состав заработной платы. Один работодатель платит только оклад, второй каждый месяц платит премии, в третьей компании можно рассчитывать только на годовой бонус, если достигнуть определенных показателей. В зарплату могут входить оплата жилья, бесплатные обеды, собственная продукция и другие натуральные формы дохода.

Все части, которые полагаются работнику, работодатель должен перечислить в трудовом договоре. Зарплату в трудовом договоре укажут только гросс.

Иногда размер составных частей зарплаты заранее определить невозможно. Например, будет меняться надбавка за опыт работы, сотруднику не всегда положены доплаты за работу в ночное время или премии.

В этих ситуациях работодателю достаточно установить оклад и перечислить переменные части зарплаты в трудовом договоре или сослаться на коллективный договор или локальный акт, например положение об оплате труда. С текстом этих документов работника должны ознакомить до того, как он подпишет трудовой договор.

Как найти выгодное предложение, если указана зарплата гросс и нет

Прежде всего нужно выяснить, какие зарплаты указаны в вакансиях, если в них таких уточнений нет.

Петр ищет работу электриком. В одной вакансии указана зарплата 35 000 ₽, в другой — 28 000 ₽ и доставка на работу транспортом предприятия.

Петр позвонил работодателям и уточнил, что в первом случае имеется в виду зарплата до вычета налога, в другой — чистая. На проезд до второго предприятия по рабочим дням он потратил бы около 1200 ₽.

Допустим, что Петр не имеет права на стандартные вычеты по НДФЛ.

В первом случае Петр будет получать зарплату 35 000 ₽ × 0,87 = 30 450 ₽.

Во втором его зарплата составит 28 000 ₽, экономия на проезде — 1200 ₽. Итого 29 200 ₽.

Первое предложение выгоднее.

Если в вакансии или уже в трудовом договоре указана зарплата гросс и работодатель не предоставил расчеты, можно посчитать зарплату нет самостоятельно. Самое простое — зарплату гросс умножить на 0,87. Это будет приблизительно зарплата чистыми.

Можно посчитать точнее.

Например, у Алексея трое детей — он имеет право на стандартные вычеты по 1400 ₽ на первого и второго ребенка, 3000 ₽ — на третьего. Общая сумма стандартных вычетов — 5800 ₽ в месяц. Вычеты на детей предоставляются до месяца, когда доход достигнет 350 000 ₽.

Алексей сравнивает две вакансии технолога. В одной предлагают зарплату 60 000 ₽ гросс, в другой — 58 000 ₽ чистыми.

В первом случае у Алексея при условии предоставления стандартных вычетов будут удерживать НДФЛ (60 000 ₽ − 5800 ₽) × 13% = 7046 ₽ за первые пять месяцев года, так как в шестом месяце его доход превысит 350 000 ₽ — это предельная сумма дохода, при котором предоставляются стандартные вычеты, а за следующие семь месяцев — 60 000 ₽ × 13% = 7800 ₽.

Его чистая зарплата за январь — май составит 52 954 ₽, а за июнь — декабрь — 52 200 ₽. Итого за год: 264 770 ₽ + 365 400 ₽ = 630 170 ₽.

Во втором случае его годовой доход чистыми составит приблизительно 696 000 ₽. Работодатель, разместивший вакансию, вероятно, учел НДФЛ 13%, но не мог учесть личные вычеты. Если Алексей дополнительно применит стандартные вычеты в сумме 5800 ₽ × 5 = 29 000 ₽, то сможет сэкономить НДФЛ и увеличить свою годовую зарплату на 29 000 ₽ × 13% = 3770 ₽. Итого годовой доход составит 699 770 ₽.

Вторая вакансия выгоднее.

Как увеличить чистый доход. Это получится сделать только за счет налоговых вычетов по НДФЛ. Изучите, на какие вычеты у вас есть право:

Напрямую у работодателя, без участия налоговой, можете получить только стандартные вычеты. Напишите заявление и приложите документы. Но сумма вычета будет небольшой.

Социальный и имущественный вычет, кроме вычета на благотворительность, можно получить у работодателя. Но прежде нужно оформить в налоговой инспекции уведомление о праве на данные вычеты.

Инвестиционный вычет можно получить только в налоговой инспекции.