Автоматизированная банковская система(АБС) — что это и зачем нужна?

Работу современного банка нельзя представить в ручном режиме. Ежедневно проводятся тысячи операций и выполняются запросы. Если бы это все обрабатывалось людьми, то скорость исполнения была бы медленной. Для ускорения проведения транзакций банки перешли на автоматизированную обработку данных. Это увеличило скорость обработки данных в миллионы раз.

Кроме этого, согласно ФЗ «О ЦБ РФ», для всех банков были установлены единые правила учета и отчетности. Они кардинально отличаются от правил для организаций, а также имеют особый план счетов и огромный объем различной отчетности перед ЦБ. Это делает невозможным даже техническое использование привычных систем бухучета. Для упрощения процесса обработки данных и составления отчетности были внедрены автоматизированные банковские системы или АБС. За последние пару десятков лет они претерпели кардинальные изменения.

Что такое АБС?

Это совокупность аппаратных и программ средств для создания информационной среды, которая выполняет управленческие и финансовые задачи в условии реального времени. Система является автоматизированной. Это означает, что бизнес-операции проводятся совместно с человеком, который принимает окончательное решение. В отличии от них автоматические системы способны выполнять работу и без участия человека. Полностью автоматических банковских систем пока нет, поэтому почти во всех операциях присутствует человеческий фактор.

- Оборудование. Сюда относятся компьютеры, оргтехника, на которой проводятся различные операции.

- Программное обеспечение. Сюда входит операционная система, серверы, которые обеспечивают работу банковской техники, программы, массивы данных и проч.

Таким образом, АБС представляет собой сложный многофункциональный комплекс программ и техники, который обеспечивает работу всего банка. Расширение банковских структур, увеличение количества офисов и клиентов вызывают необходимость усовершенствования качества и работоспособности АБС. Она должна работать от лицевого счета до формирования всех соответствующих проводок и отражения их на нужном балансе.

Читайте также: Самый выгодный вклад Тинькофф банка — максимальная доходность

Модули АБС.

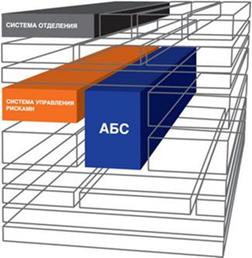

АБС имеет модульную схему построения. Он подразумевает разделение банковской системы на компоненты по функциональному принципу. В зависимости от разработчика модификация модулей может различаться. Рассмотрим стандартную схему, которая встречается чаще всего. Обычно АБС выделяет три слоя обработки данных, в каждом из которых присутствуют свои модули:

- Фронт-офис. Сюда входят модули, которые обеспечивают первичное общение с клиентом, обработку информации на начальном уровне. Сюда относятся платежные требования и поручения, документы клиентов, запросы и проч. На этом уровне сотрудники банка обслуживают клиентов, принимают документы, составляют досье, формируют платежную документацию. Далее информация передается на следующий уровень.

- Бэк-офис. Это средний уровень, куда входят функциональные модули. Через них ведется внутрибанковская деятельность, внутренние расчеты по кредитам, картам, вкладам, управление ценными бумагами, кассовые платежи, межбанковские расчеты и проч. Здесь в программном обеспечении проводятся операции по счетам, обрабатываются поступившие документы, рассматриваются заявки на кредиты. Все результаты поступают на следующий уровень, где проводится их анализ и постановка на учет.

- Счетный офис. Это базисный уровень, куда входят модули по выполнению функций бухучета: учитываются срочные операции, ведется депозитарный учет, балансовый учет активов и пассивов, внебалансовый учет и проч. Здесь сотрудники в ПО формируют отчетность о работе банка, эффективности его показателей, передают информацию в ЦБ на проверку и проч.

Таким образом, широкая клиентская база и разнонаправленность банковского бизнеса не позволяет совершать действия в рамках одной программы или одного модуля. Для слаженной работы модули объединены в многокомпонентные системы. Каждый элемент выполняет определенные функции и обеспечивает сотрудников банка нужной информацией для обслуживания клиентов. Например, клиент сделал досрочное погашение кредита. Для этого сотрудник сформировал заявление на ПДП и платежку на внесение денег (фронт-офис). Затем информация обработалась в расчетном модуле (второй уровень) и была передана для отражения в проводках бухучета (третий уровень). Работа каждого модуля ведется строго в соответствии с правилами и нормами ЦБ РФ.

Читайте также: Самый выгодный вклад Промсвязьбанка — Лучший доход сегодня

Преимущества модульности АБС.

- Отсутствие дублирования данных. Информация, занесенная в один модуль, может использоваться в другом без ее ввода заново.

- Поэтапное обновление. Если какой-то модуль дал сбой, то его можно устранить без остановки всей системы. Это касается и обновления. Устаревшие компоненты заменяются на новые в одном модуле и подтягиваются в остальные связанные модули.

- Возможность отслеживания каждой операции от начала ввода до отражения на балансе. Операции проводятся через несколько модулей, поэтому почти исключена вероятность ошибки или мошеннических действий. Все данные можно отследить в режиме реального времени.

- Корректный учет операции и формирование отчетности по требованиям ЦБ.

- Оперативное управление и быстрый сбор нужных данных.

- Более высокая эффективность обработки данных за счет распределения по модулям.

Автор статьи, эксперт по финансам

Дмитрий Тачков

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

АБС банка — что это и как работает?

Сейчас клиенты банков выдвигают к ним серьезные требования по качеству и скорости обслуживания. Если бы все запросы выполнялись в ручном режиме, а заявления и корреспонденция уходила почтой, то даже сотой части того, что сейчас выполняется в банке, исполнено бы не было. Чем быстрее банк проводит операции, тем выше лояльность клиента. В современном банке ежеминутно исполняются миллионы различных транзакций и проводок. При этом информация не только обрабатывается, но и формируется отчетность. Все это было бы нереально без специальных банковских система, которые автоматизировали многие процессы (АБС).

Каждый банк имеет свою АБС, где проводит операции, аккумулирует информацию, создает отчетность для последующей сдачи в ЦБ. Если простая организация вполне может вести свою отчетность на бумажных носителях, то в банке это сделать невозможно по причине огромного количества проводок, введения постоянных изменений.

Что такое АБС?

Это комплекс систем технического программного обеспечения, разработанный для автоматизации различных процессов и проведения операций. Архитектура АБС достаточно сложна и функциональна. Для удобства она разделена на модули:

- Первый модуль отвечает за ввод информации, обработку первичных данных, работу банка с клиентами и межбанковская коммуникация.

- Второй модуль содержит приложения для точных внутренних расчетов, алгоритм по выполнению заданных функций.

- Третий модуль отвечает за сбор, систематизацию данных для ведения бухгалтерского учета и формирования отчетности.

Перед АБС стоит сложная задача по решению большого спектра вопросов по функционированию банка. АБС должна легко интегрироваться, иметь модули для расширения своей функциональности, создавать единство документооборота, обрабатывать данные пакетным способом, быть безопасной и иметь несколько степеней защиты.

Зачем банку АБС?

Используя АБС, банки сокращают свои операционные издержки, увеличивают скорость обслуживания клиентов и проведения операций. Благодаря АБС формируется единое информационное пространство, за счет чего эффективность и продуктивность работы улучшается. Все дистанционные каналы обслуживания, единая база данных, контроль за финансовыми потоками, формирование стандартизированой отчетности могут функционировать в рамках АБС. Система ведет операцию от создания лицевого счета до формирования проводок и отражения их на балансе банка. Все это проводится в считанные секунды.

- Сократить время на проведение операций, увеличивает конверсию клиентского потока.

- Снизить количество работников, занимающихся малозначимой работой, за счет внедрения автоматической системы обработки информации.

- Обработать всю информацию о клиентах и подбор подходящих услуг.

- Повысить квалификацию персонала. Если сотрудник допускает ошибку, то система это заметит.

- Интегрировать все системы банка в одно информационное пространство.

- Собирать информацию и управлять ею, поступающих из разных источников.

- Обеспечивать дистанционный доступ клиентов к своим счетам.

- Обеспечить контрольные функции для различных подразделений банка

Из чего состоит АБС?

Система состоит из модулей, что позволяет разделять всю работу по функционалу. Стандартная схема, встречающаяся чаще всего, выглядит так:

- Фронт. Здесь система содержит модули для первичного общения с клиентами, заноса информации в систему и их обработка для дальнейшего использования. На этом уровне сотрудники создают платежные документы, обслуживают клиентов, открывают счета и пр. Полученная информация закрепляется в базах.

- Бэк. Система бэка отличается от фронта большим функционалом. Все внутренние операции проводятся здесь. В этих модулях системы ведутся внутренних расчеты по картам, кредитам, счетам, обрабатываются и проверяются документы.

- Счетный офис. Полученные данные с предыдущих модулей поступают в счетный офис, где уже формируется отчетность, ведется учет всех активов и пассивов. На основании полученных данных система формируется отчет об эффективности работы банка, показателях и пр.

Многомодульная система необходима для банка, поскольку совершать все операции в рамках одного модуля технически невозможно. Все системы должны бесперебойно взаимодействовать друг с другом. Занесенная информация не дублируется и ее можно использовать при любой операции. Например, клиент хочет карту. Сотрудник заводит данные в систему, идентифицирует клиента. Если клиент захочет взять кредит, то имеющиеся данные уже подтягиваются в заявку и сотруднику не нужно заводить их заново.

При наличии сбоя в каком-то модуле, данные не теряются. Модуль можно починить без ущерба для работы остальных составляющих. Все устаревшие компоненты можно менять без остановки всей системы. Поскольку проверка информации идет на нескольких уровнях, то это минимизирует мошеннические действия. АБС позволяет оперативно управлять несколькими процессами, собирать нужную информацию в режиме онлайн.

АБС в России.

Автоматизированные системы присутствуют в различных сферах. Чаще всего АБС встречаются в банках. Они предусматривают комплексную обработку платежей, кредитно-финансовых операций, контроль за всеми процессами, формирование отчетности. АБС повышают эффективность операционной деятельности.

В России работают отечественные и зарубежные АБС. Отечественные системы работают по сетевому принципу, что дает дистанционно контролировать их работу и следить за финансовой деятельностью. Лидерами являются

- Softlab,

- Diasoft,

- RStyle,

- Инверсия,

- SCБанк,

- Бисквит

Отечественные банки используют российских разработчиков. Основным критерием выбора является простота и надежность, а также сохранение персональных данных клиентов в России. Иностранные системы меньше пользуются спросом, поскольку им тяжелее адаптироваться к местному законодательству касательно сохранности данных клиентов. Многие зарубежные системы передают данные на хранение заграницу, что может нарушить их конфиденциальность, поскольку неизвестно, кому эти данные будут переданы там.

Чем проще первичные модули АБС, тем быстрее происходит обслуживание клиентов. При выборе АБС банки также руководствуются затратами на обслуживание и экономическим эффектом. Банку нет смысла вкладывать огромные средства в дорогостоящую АБС, если перечень операций маленький, например, только кредитование и расчетно-кассовое обслуживание.

Автоматизированная банковская система (АБС)

Что такое АБС или автоматизированная банковская система? Это аппаратно-программный комплекс для обработки, накопления, анализа и передачи информации о денежных платежах, расчетах и других финансово-кредитных операциях.

Современные финансовые организации аккумулируют колоссальные объемы данных, которые необходимо обрабатывать, анализировать, готовить по ним отчетность. Автоматизация банковской деятельности позволяет значительно повысить клиентоориентированность, подавать различные формы отчетности своевременно и без ошибок, анализировать операции и бизнес-процессы.

В настоящее время автоматизированная банковская информационная система должна соответствовать принципу омниканальности и удовлетворять требованиям рынка: обеспечивать достоверность данных, обладать быстродействием и высокой производительностью.

При выборе и внедрении программного обеспечения банковских систем важно опираться на актуальные представления об ИТ-архитектуре. Основной тренд на рынке – создание микросервисной архитектуры в рамках цифровой трансформации. Однако неизменным остается деление на три взаимодействующих слоя обработки информации внутри АБС:

- Верхний (Front office) – программные компоненты для взаимодействия банка с клиентами, другими банками, контролирующими органами и т. д.

- Средний (Back office) – обширный набор IT-решений для автоматизации различных процессов внутрибанковской деятельности и внутренних расчетов (ведение кредитов, депозитов, ценных бумаг и др.).

- Нижний (Accounting) – функционал для ведения бухгалтерского и аналитического учетов.

Объединение продуктов по одному направлению под единой платформой – это большой шаг в сторону создания качественной бизнес-архитектуры автоматизированной банковской системы по модели BIAN. Наличие единого технологического стека для развертывания IT-решений в микросервисной архитектуре позволит банкам избежать разрозненности систем.

Для автоматизации различных задач воспользуйтесь программными продуктами «Диасофт».

Сердце банка: что такое АБС и как правильно её выбрать

Автоматизированная банковская система (АБС), или core banking system, — это платформа, которая ставит на автопилот ключевые бизнес-процессы банка: от обслуживания клиентов до подготовки отчётов и работы с регуляторами.

Система ускоряет работу банковских специалистов и замыкает на себе всю операционку. Например, проверит кредитную историю клиента, рассчитает процент по вкладу или составит документы для открытия нового счёта. Сотрудники не тратят на это время.

АБС — высокотехнологичный продукт, поэтому его стоимость варьируется от десяти до нескольких сотен миллионов рублей. Цена зависит от набора возможностей и сопровождения. Необдуманная покупка может дорого обойтись банку.

Десять лет я помогаю кредитным организациям настроить АБС и автоматизировать ключевые бизнес-процессы. В статье расскажу, какие функциональные модули обязательно должны быть в полноценной АБС и как выбрать поставщика, чтобы внедрить систему быстро и без сюрпризов. Разберём всё на примере АБС RS-Bank, в которой работают крупнейшие финансовые компании России и СНГ.

Зачем банкам АБС

Автоматизировать бизнес-процессы и сэкономить время сотрудников. Например, АБС самостоятельно подготовит выписку по счёту, поможет быстрее оформить кредит, примет заявку на выпуск дебетовой карты или начислит проценты по вкладу. Это снижает нагрузку на банк и позволяет быстрее обслуживать клиентов.

АБС RS-Bank автоматизирует всю работу с клиентами — от расчётно-кассового обслуживания до кредитования

Снизить число ошибок при работе с финансовыми и персональными данными. Например, при переводе денег с одного расчётного счёта на другой операционистам больше не нужно вручную вводить БИК и ИНН. АБС подставит все нужные данные, перепроверит их и отправит деньги точно получателю.

Отчитываться перед Центробанком. Например, передавать данные по обороту банка, кредитным ставкам, переводам и платежам клиентов, транзакциям, вкладам, депозитам и ценным бумагам. Ещё автоматически вести бухгалтерский учёт.

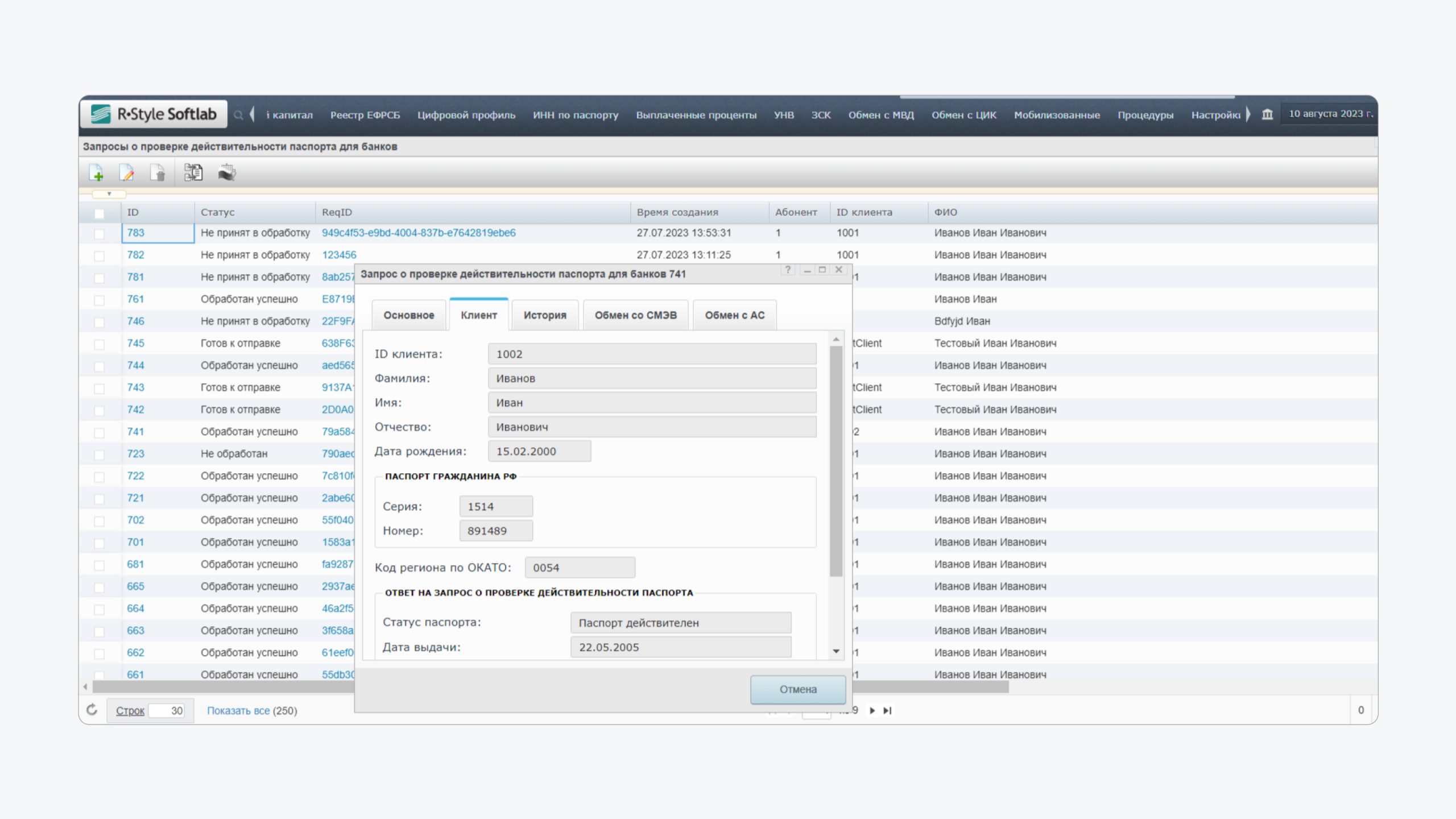

Ускорить работу с госорганами и сократить бумажный документооборот. АБС обменивается данными с МВД, налоговой, пенсионным фондом, росреестром и другими ведомствами, чтобы проверить клиентов или отчитаться перед надзорными органами. Например, посмотреть, не скрывается ли ИП от налогов, получить ИНН клиента или проверить актуальность его паспортных данных.

RS-Bank соберёт от госорганов всю информацию по клиенту — от ИНН до кредитной истории и банкротства

Хранить информацию в одном месте — от Ф. И. О. клиента и его паспортных данных до открытых счетов и финансовых операций. Вести централизованный учёт независимо от количества филиалов.

Сократить издержки при найме персонала. Часть банковских операций замкнёт на себе АБС.

Создать АБС самому или купить готовую: что выгоднее для банка

Автоматизированная банковская система — технически сложный продукт. Чтобы создать такой сервис, нужна опытная команда архитекторов, проектировщиков, программистов и тестировщиков.

Важно понять, как выстроить архитектуру системы, какие инструменты понадобятся банку, по какому принципу они работают и соответствуют ли российскому законодательству. На исследование и сбор требований уйдёт время, по моему опыту, от года. Сроки зависят от зрелости бизнес-процессов банка, подхода и организации процесса.

Систему кто-то должен обслуживать. Поэтому понадобится штат администраторов, которые проследят за стабильностью работы АБС или создадут дополнительные отчёты по новым требованиям Центробанка.

При создании АБС с нуля только на содержание сотрудников разработки понадобятся миллионы рублей. Например, средняя зарплата программиста в Москве — 150 000 ₽ без вычета налогов и страховых взносов. В год получается 1 800 000 ₽. Для запуска проекта, по опыту, понадобятся 20 таких специалистов.

Создавать свою систему, на мой взгляд, нецелесообразно. Это дорого, долго и сложно. Банк потратит десятки миллионов рублей и несколько лет на разработку решения, которое рискует устареть к моменту выпуска. Ведь за это время изменится законодательство, появятся новые требования ЦБ. Выгоднее приобрести готовую АБС и за несколько месяцев настроить под свои задачи.

На что обратить внимание при выборе АБС

АБС состоит из функциональных модулей, каждый из которых решает конкретную задачу. Например, автоматизирует расчётно-кассовое обслуживание юридических лиц, помогает выдавать кредиты, обмениваться данными с госорганами или торговать ценными бумагами. Банк может купить систему целиком или отдельные модули — всё зависит от направлений, которые он хочет автоматизировать.

Расскажу об обязательных инструментах, которые должны быть в каждой серьёзной АБС.

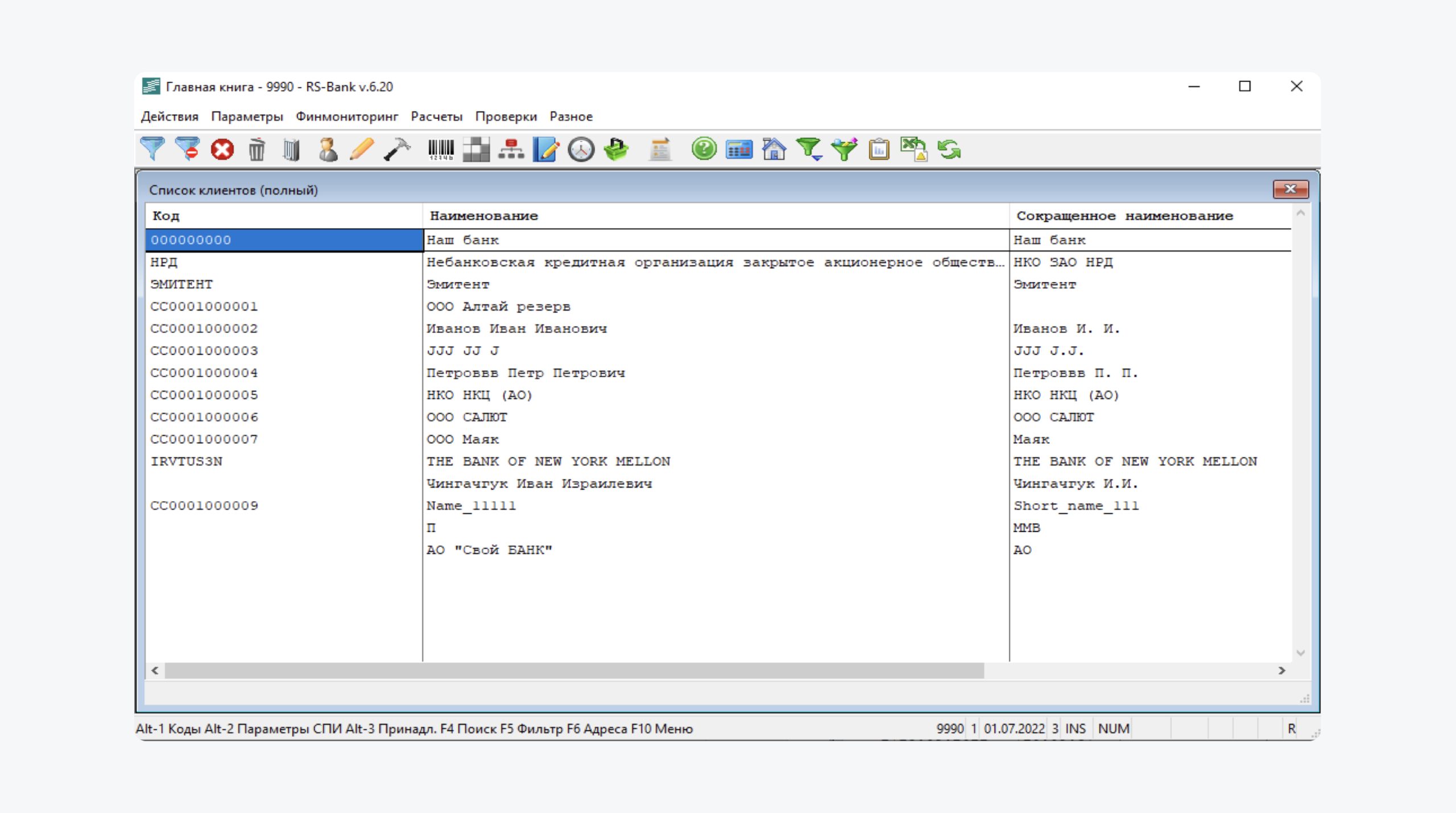

Ядро системы со справочниками и базами данных. Ключевой инструмент для любого банка. Здесь хранятся нормативно-справочная информация, картотека клиентов, данные по банковским продуктам, платежам, начислениям, комиссиям, кредитам и переводам. По ним банк составляет аналитические отчёты, которые помогают развивать бизнес и отчитываться перед ЦБ и госорганами.

В модуле «Главная книга» RS-Bank хранятся общесистемные справочники, данные по клиентам и операциями

Отчёты. Каждый банк ведёт аналитику и составляет отчёты, чтобы отслеживать динамику бизнеса, работать с бухгалтерией и передать данные регулятору. За это отвечает отдельный модуль. Например, в RS-Bank есть инструмент RS-Reporting, который помогает отчитываться перед ЦБ и создаёт три типа отчётов: аналитические, синтетические и сервисные. Например, составит инвентарную опись лицевых счетов, соберёт данные об исправительных оборотах или подготовит ведомость о начисленных процентах по вкладам.

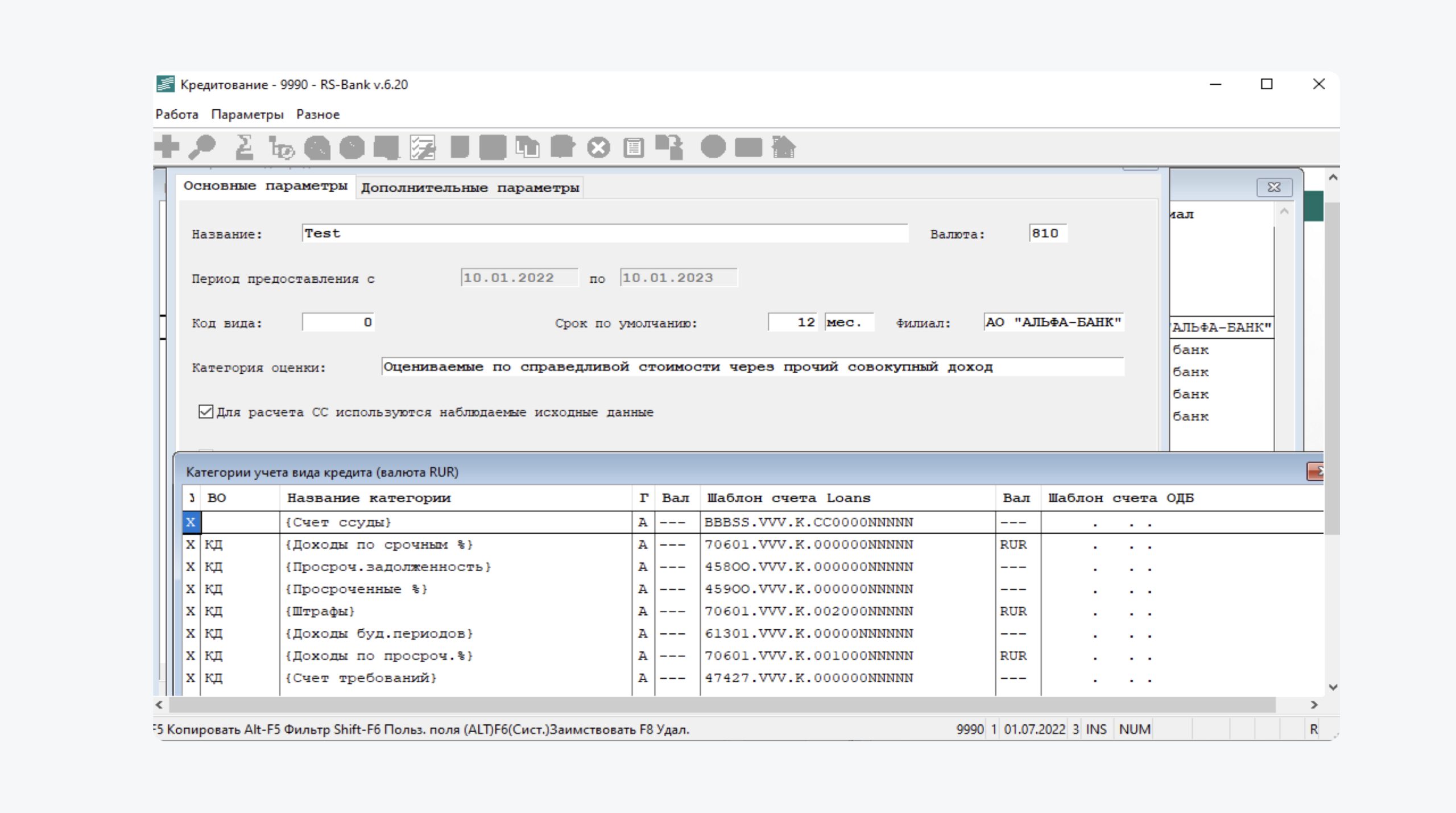

Кредитование. Модуль помогает автоматизировать работу с выдачей займов физическим и юридическим лицам: принимает заявки, проверяет кредитную историю, подбирает условия и сроки кредита, рассчитывает проценты и следит за графиком платежей. Кредитные эксперты не тратят на это время.

RS-Bank поможет управлять всеми кредитами. Например, рассчитает график платежей и покажет задолженности

Обслуживание физических лиц. АБС проконтролирует денежные переводы, обмен валюты по курсу и оплату услуг, откроет вклад или депозит для клиента, рассчитает процент по ипотеке, составит нужную выписку и откроет сейфовую ячейку.

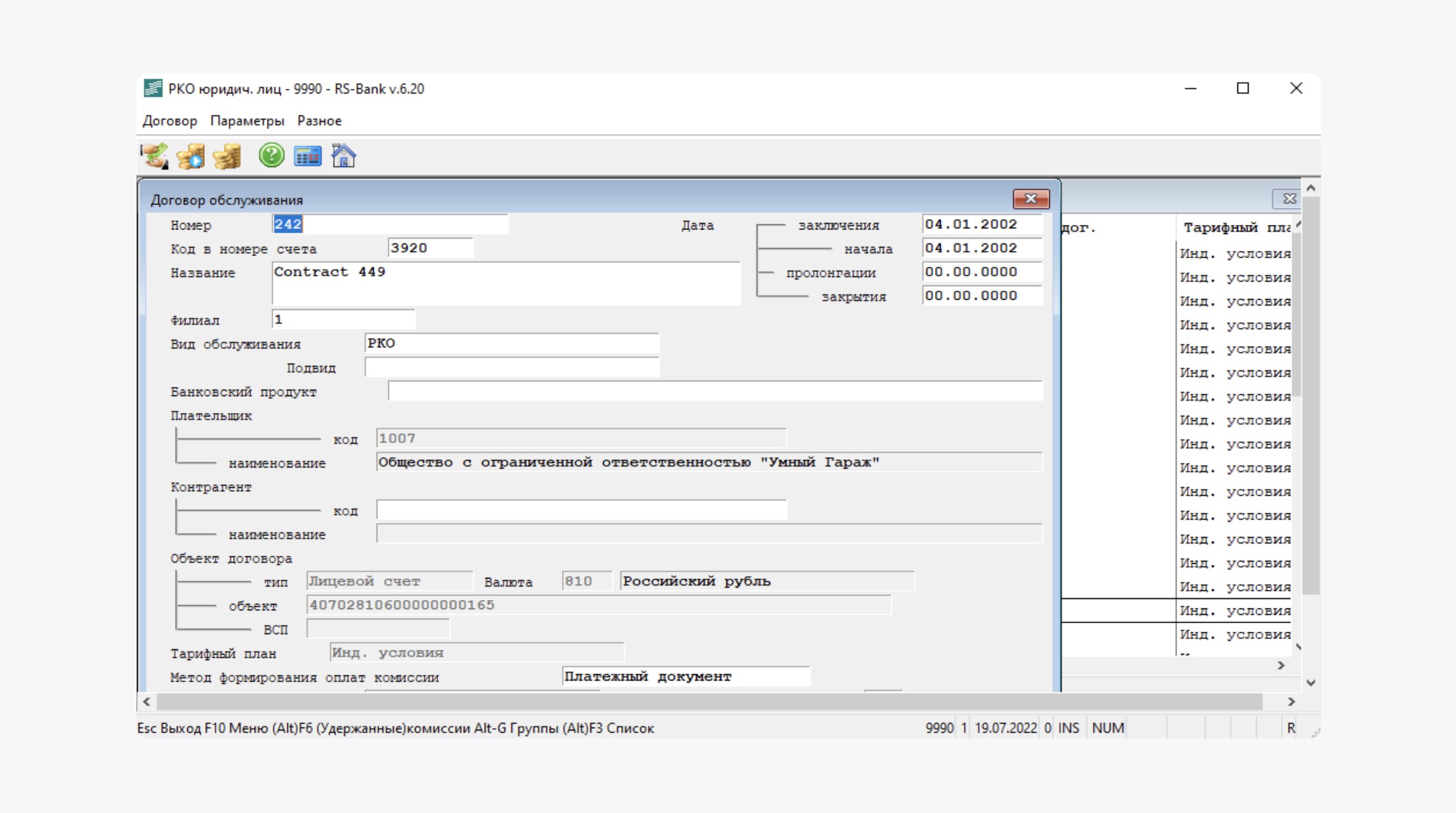

Обслуживание юридических лиц. Отдельный модуль по работе с самозанятыми, ИП и компаниями. Решает ключевые задачи по направлению — от расчётно-кассового обслуживания и документарных аккредитивов до бухгалтерии.

RS-Bank закрывает все задачи по работе с юрлицами — от ведения счетов до бухгалтерского учёта

Финансовый мониторинг и документооборот. Сервис сам оценит рейтинг надёжности каждого клиента, прежде чем открыть счёт или выдать кредит. Для этого проверит человека до мелочей по базам госорганов — от налоговой до МВД. Ещё автоматизирует документооборот с надзорными ведомствами.

Обмен данными с госорганами. Этот модуль автоматически выгружает данные из государственных информационных систем: ГИС ЖКХ, налоговой, пенсионного фонда, росреестра и других. Сотрудники банка не тратят на это время.

Работа на финансовых рынках. Сервис сопровождает сделки с акциями, облигациями и паями, ведёт учёт векселей, рассчитывает стоимость внебиржевых контрактов, налог на прибыль или НДФЛ, ведёт реестр векселей.

Чтобы не переплачивать, лучше выбирать инструменты, отталкиваясь от задач, которые планирует решать банк.

Как выбрать поставщика АБС: основные критерии

Опыт и портфолио. Бывает так: банк выбирает поставщика, который называет самую низкую цену, и запускает с ним проект. Потом жалеет. Исполнитель срывает сроки или выпускает сырую систему, которая не соответствует ожиданиям заказчика.

Чтобы не было сюрпризов, по моему опыту, лучше выбирать компании, которые давно на рынке. Важно также изучить портфолио: какие банки в клиентах и какого масштаба их бизнес.

Это поможет понять, насколько система подойдёт под ваши задачи. Например, R-Style Softlab создаёт технологии для финансовых организаций с 1994 года. В клиентах 300 банков и страховых компаний России и СНГ.

Сопровождение. АБС нуждается в сопровождении. Необходимо следить за стабильностью и уязвимостью, добавлять новые функции, обновлять существующие типы отчётов и создавать новые по требованию ЦБ. Хороший подрядчик берёт всё это на себя. Например, команда R-Style Softlab оказывает банкам комплексную техподдержку. Инженеры работают в шести часовых поясах, что позволяет оперативно отвечать на запросы клиентов по всей России и СНГ.

Импортозамещение. Важно, чтобы АБС была совместима с российскими технологиями. Например, работала на операционке РЕД ОС или Astra Linux. А вместо системы управления базой данных Oracle подошли бы российские СУБД от Postgres Professional, «Ред софт» или «Аренадата софтвер».

Чтобы проверить совместимость с российским ПО, запросите у разработчика сертификаты соответствия. Если их нет, это тревожный знак. С такой компанией я бы не советовал сотрудничать.

Например, RS-Bank работает на востребованных отечественных СУБД и операционных системах

Масштабируемость АБС. На старте банк может автоматизировать только одно направление. Например, кредитование юридических лиц. Со временем бизнес будет расти и появятся новые процессы, которые хочется тоже переложить на машину. Поэтому важно выбирать поставщика, АБС которого в перспективе может закрыть все задачи банка. Иначе придётся начинать всё заново: искать решение, подрядчиков и, возможно, менять одну АБС на другую.

Например, RS-Bank поддерживает открытый язык программирования R-Style Language (RSL), который позволяет программистам банка доработать систему под задачи бизнеса: изменить интерфейс, добавить новые инструменты и отчёты.

Единый реестр ПО. Если банк работает в России, советую выбирать АБС из единого реестра отечественного ПО — это список отечественных программ, проверенных Минцифрами. По закону весь госсектор должен использовать в работе только программы от российских разработчиков. В том числе банки.

АБС RS-Bank входит в единый реестр отечественного ПО

Соответствие АБС российским стандартам указано на сайте реестра ПО — достаточно ввести её название в поиске.

Лицензии защиты. Поскольку в АБС хранятся персональные данные клиентов, она должна быть защищена. За это отвечает разработчик системы.

Если вы ведёте бизнес в России, важно, чтобы у подрядчиков были лицензии ФСТЭК и ФСБ. Они гарантируют, что подрядчик знает, как обеспечить безопасность данных клиентов банка в рамках законодательства.

Как выбрать АБС: коротко

- АБС — это модульный продукт. Поэтому её не обязательно покупать целиком — можно взять инструменты, которые решают конкретные задачи банка.

- Если банк ведёт бизнес в России, стоит выбирать АБС из единого реестра отечественного ПО. Это гарантирует надёжность поставщика и позволяет наладить работу с клиентами в рамках российского законодательства.

- Изучите портфолио поставщика перед покупкой системы: сколько банков у него в клиентах и какого масштаба. Это поможет понять, подойдёт ли система для вашего бизнеса и задач.

- АБС должна работать на отечественных технологиях в рамках импортозамещения. Поэтому уточните у подрядчика, совместима ли система АБС с российскими операционными системами и СУБД от Postgres Professional, «Ред софт» или «Аренадата софтвер». Если у партнёра есть сертификаты соответствия, это хороший знак.

- Если банк планирует обслуживать АБС самостоятельно, обязательно проговорите это с поставщиком — не все предлагают такую опцию.

- Чтобы не нарушить закон о хранении персональных данных и защитить важную информацию, проверьте, есть ли у поставщика лицензия ФСТЭК и ФСБ.

- Посмотрите, можно ли со временем масштабировать АБС, чтобы автоматизировать новые бизнес-процессы банка и не искать подрядчиков.