Как получить кредитные каникулы для малого и среднего бизнеса?

Кредитные каникулы для бизнеса могут быть предоставлены в рамках действия 106-ФЗ, имеющего ограниченный срок действия. Для ИП, в отличие от ООО, доступна опция выбора гашения части платежа по кредиту. Требования для МСП для получения отсрочки по платежам:

- заемщик должен находиться в Реестре МСП;

- ОКВЭД заемщика должен быть в перечне, утвержденном Правительством РФ;

- кредитный договор должен быть заключен до 01.03.2022.

Чтобы малому или среднему бизнесу получить отсрочку по платежам кредита, в банк должен обратиться человек, занимающий высшую административную должность в компании. В заявлении необходимо указать:

- название организации;

- ее фактический адрес;

- ИНН;

- конкретный вид кредита и номер договора;

- основание для кредитных каникул, дату начала и окончания отсрочки, общий срок ее действия;

- информацию о приостановке платежей.

Сотрудник банка может предложить вам шаблон подобного заявления, который нужно будет заполнить.

Не нашли то, что искали?

Вы всегда можете связаться с нами и узнать интересующую вас информацию.

Бесплатно по всей России

Мобилизованные ИП могут оформить кредитные каникулы и приостановить платежи

Граждане – индивидуальные предприниматели, призванные для прохождения военной службы в рамках частичной мобилизации, могут оформить кредитные каникулы и приостановить платежи по займам. Об этом в рамках брифинга заявила первый заместитель министра труда и социальной защиты Ольга Баталина.

Данная мера поддержки касается всех видов кредитов и займов, в том числе:

- кредитов, взятых ИП на развитие бизнеса

- займов в кредитных и сельскохозяйственных кооперативах

- займов в микрофинансовых организациях, расположенных в центрах «Мой бизнес»

- ипотеки, в том числе семейной и социальной

- потребительских кредитов

Каникулы предоставляются не автоматически – для их оформления нужно подать обращение в ту организацию, где был оформлен кредит. Обращение рассматривается в течение 10 дней, а ответ направляется любым доступным способом.

Воспользоваться отсрочкой могут также члены семей мобилизованных граждан. При этом по возможности можно будет вносить посильные платежи. Если по кредиту были просроченные платежи, то пени и штрафы во время кредитных каникул не начисляются.

Как мобилизованным гражданам оформить кредитные каникулы?

Для предоставления отсрочки необходимо обратиться в организацию, выдавшую кредит, по телефону или любым другим способом, который указан в кредитном договоре.

Обратиться за отсрочкой можно в любой момент в течение службы, но не позднее 31 декабря 2023 года. Начало льготного периода – 21 сентября текущего года. Потребуется предоставить документы, подтверждающие участие в СВО. Это можно сделать во время службы или в течение 30 дней после ее окончания.

На время кредитных каникул:

- пени и штрафы начисляться не будут

- исполнительное производство по взысканию кредита будет приостановлено

- банк не вправе продать залоговое имущество гражданина

Каникулы предоставляются на весь период мобилизации и 30 дней после его окончания.

Заявление на предоставление кредитных каникул рассматривается до 10 дней. Если заявитель не получил ответ в течение 15 дней, то кредитные каникулы считаются действительными.

Как мобилизованные граждане могут получить кредитные каникулы?

Граждане, призванные на службу в рамках мобилизации, а также военнослужащие, принявшие участие в специальной военной операции, могут оформить льготный период по займам, кредитам и ипотеке. Соответствующий закон опубликован и вступил в силу с 7 октября 2022 года.

Что такое кредитные каникулы для мобилизованных?

Кредитные каникулы – льготный период, когда гражданин может не вносить ежемесячные платежи по кредиту. Для граждан, которые участвуют в специальной военной операции, законом установлены кредитные каникулы на весь период службы по контракту. Такой льготный период не является прощением долга, все выплаты переносятся в конец графика платежей, а общий срок кредита автоматически продлевается на срок кредитных каникул.

Кто может воспользоваться кредитными каникулами?

- Граждане, призванные на военную службу в Вооружённые Силы Российской Федерации по частичной мобилизации. Кредитный договор должен быть заключен до дня начала частичной мобилизации;

- Военнослужащие, проходящие военную службу по контракту, в том числе входящие в состав Росгвардии, которые участвовали в специальной военной операции. Кредитный договор должен быть заключен до дня участия в специальной военной операции;

- Граждане, заключившие контракты о добровольном содействии Вооружённым Силам Российской Федерации. Кредитный договор должен быть оформлен до дня заключения такого контракта;

- Сотрудники пограничной службы, находящиеся на территории России и обеспечивающие проведение СВО;

- Сотрудники спасательных воинских формирований МЧС, военной прокуратуры и других органов ? п. 6 ст. 1 закона «Об обороне» , если они принимают участие в специальной военной операции;

- Члены семей граждан из первых пяти категорий, если кредитный договор был заключен до дня участия в специальной военной операции, заключения контракта добровольцем или призыва в ходе мобилизации.

Членами семьи военнослужащих согласно законодательству ? В соответствии с п. 5 ст. 2 Федерального закона «О статусе военнослужащих» , являются:

- супруг или супруга военнослужащего;

- несовершеннолетние дети;

- дети до 23 лет, если они учатся по очной форме обучения;

- дети старше 18 лет, являющиеся инвалидами с детства;

- а также лица, которые находятся на иждивении, то есть на полном содержании, военнослужащего.

Может ли индивидуальный предприниматель воспользоваться кредитными каникулами для мобилизованных?

Да, на мобилизованных граждан, военнослужащих по контракту или добровольцев, участвовавших в специальной военной операции, являющихся индивидуальными предпринимателями, также распространяется программа кредитных каникул.

Есть ли ограничения для получения кредитных каникул для мобилизованных?

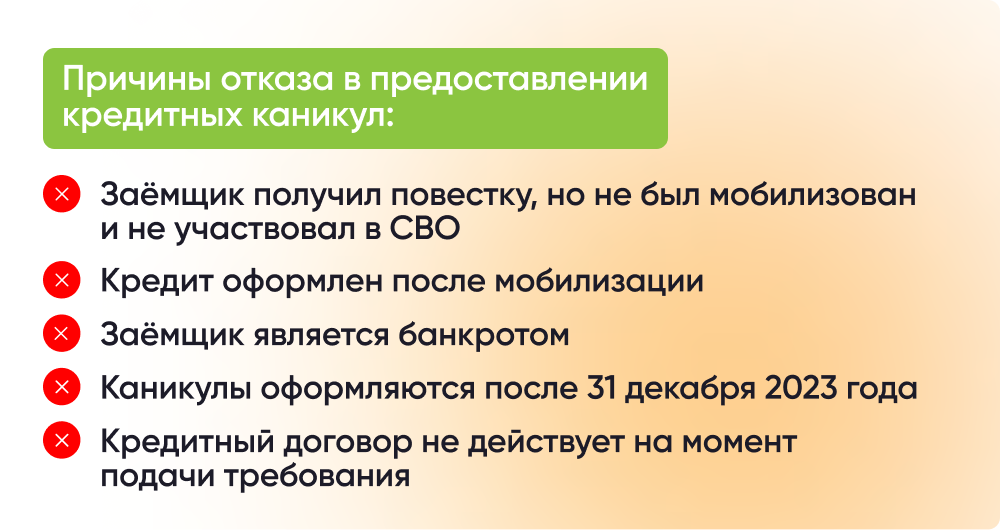

Да, для того чтобы оформить кредитные каникулы для мобилизованных, гражданин не должен являться банкротом, а кредитный договор должен действовать на момент подачи требования.

Можно ли оформить кредитные каникулы для мобилизованных, если есть просрочка по кредиту?

Да, наличие просрочек по кредиту или займу, вне зависимости от их продолжительности, не влияет на возможность оформить льготный период.

Можно ли оформить кредитные каникулы для мобилизованных, если уже воспользовались кредитными или ипотечными каникулами?

Да, даже если на день подачи требования о предоставлении кредитных каникул для мобилизованных действует льготный период в рамках другой программы, возможно воспользоваться новой мерой поддержки. Ранее предоставленный льготный период в этом случае автоматически прекращается.

Когда можно оформить кредитные каникулы для мобилизованных?

Кредитные каникулы можно оформить в любой момент после заключения контракта добровольцем, первого дня участия в специальной военной операции военнослужащим по контракту или призыва по мобилизации в зависимости от категории граждан, но не ранее 21 сентября 2022 года и не позднее 31 декабря 2023 года пока действует кредитный договор.

При этом для участников спецоперации закон имеет обратную силу и банки не должны начислять пени, штрафы и неустойки по оформленным ими кредитам начиная уже с 24 февраля до 7 октября 2022 года.

Сколько времени длятся кредитные каникулы для мобилизованных?

Срок кредитных каникул устанавливается заемщиком самостоятельно при подаче требования кредитору. Льготный период может начинаться не раньше 21 сентября 2022 года и заканчиваться не позже окончания контракта добровольца, последнего дня участия в специальной военной операции или периода мобилизации плюс еще 30 дней в каждом случае.

Действуют ли кредитные каникулы, если военнослужащий будет находиться в больнице?

Да, льготный период продлевается и на то время, пока заемщик находится на лечении в больнице, госпитале или другой медицинской организации в стационарных условиях для излечения травм, ранений и заболеваний, полученных во время выполнения задач специальной военной операции. В этом случае заемщик должен предоставить подтверждающие документы.

Действуют ли кредитные каникулы, если военнослужащий будет признан безвестно отсутствующим?

Да, в случае признания военнослужащего, участвовавшего в специальной военной операции, безвестно отсутствующим, льготный период продолжает действовать, пока этот статус не будет отменен.

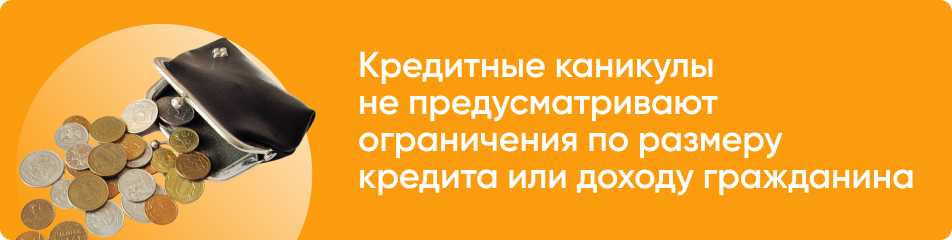

На какие кредиты распространяются каникулы для мобилизованных?

Оформить льготный период можно по займам, кредитным картам, потребительским кредитам и ипотеке, оформленным в кредитных и некредитных финансовых организациях, которые предоставляют потребительские кредиты или займы гражданам (банки, микрофинансовые организации и др.). Не имеет значения количество и размер таких кредитов и займов.

Кредитные каникулы предоставляются по всем видам кредитов и всем договорам одновременно, но не автоматически. Для оформления нужно подать отдельные требования по каждому кредитному договору или договору займа.

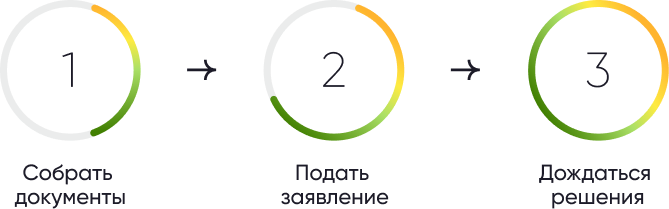

Как оформить кредитные каникулы для мобилизованных?

Для того чтобы оформить отсрочку платежей по кредиту необходимо совершить следующие действия:

Шаг 1. Собрать подтверждающие документы

Для оформления кредитных каникул понадобится подтверждение участия в специальной военной операции. А для членов семьи подтверждение такого статуса.

Шаг 2. Подать заявление

Заемщику необходимо подать заявление об оформлении кредитных каникул в организацию, в которой он оформил кредит или заём. В заявлении нужно указать срок, на который будет установлен льготный период.

Требование можно подать как лично, так и любым другим способом, который предусмотрен договором для взаимодействия заемщика и кредитора (по телефону, по почте, через онлайн-сервисы банка), в том числе с помощью передвижной радиотелефонной связи (даже если это не предусмотрено договором).

Требование может подать также любой из созаемщиков по кредиту, в том числе не являющийся мобилизованным гражданином или участником СВО.

Шаг 3. Дождаться рассмотрения заявления

Кредитор обязан рассмотреть требование не позднее 10 дней с момента обращения заемщика. Если прошло уже больше 15 дней, а ответа от банка все еще нет, то льготный период считается установленным со дня подачи заявления или требования заемщиком, а банк должен направить новый график платежей по кредиту.

Какие документы понадобятся для оформления кредитных каникул для мобилизованных?

При подаче требования можно приложить документы, подтверждающие мобилизацию или участие в специальной венной операции.

- Такими документами являются:

- повестка о прибытии в распределительный пункт к месту прохождения службы;

- извещение или приказ о призыве на военную службу;

- справка войсковой части о прохождении военной службы

- иной документ, подтверждающий прохождение военной службы и выполнение специальных задач.

Кредитор может самостоятельно запросить необходимые сведения в ФНС России. Если он этого не сделал, заемщик обязан предоставить подтверждение до окончания льготного периода. Если вы являетесь членом семьи военнослужащего, дополнительно необходимо предоставить документ, подтверждающий этот статус:

- свидетельство о заключении брака;

- свидетельство о рождении и справка об инвалидности ребенка (для лиц, признанных инвалидами до 18 лет);

- свидетельство о рождении и справка об обучении в образовательном учреждении по очной форме обучения (дети до 23 лет);

- акт органа опеки и попечительства о назначении попечителя;

- другие документы, которые подтверждают родство, семейное положение или нахождение на иждивении военнослужащего.

Влияют ли кредитные каникулы для мобилизованных на кредитную историю?

Кредитные каникулы отражаются в кредитной истории заемщика, но не имеют негативных последствий.

При этом после завершения льготного периода военнослужащий обязан предоставить в банк документы необходимые для подтверждения предоставления кредитных каникул, если банк самостоятельно не запросил необходимые сведения в ФНС России.

Какие меня ждут последствия, если я не предоставлю подтверждающие документы?

Если заемщик не предоставит подтверждающие документы до окончания льготного периода, и банк не запросит необходимую информацию в соответствующих органах, кредитные каникулы для военнослужащих не будут считаться установленными.

Малый и средний бизнес может воспользоваться кредитными каникулами: обзор закона

Субъекты малого и среднего предпринимательства из пострадавших секторов экономики вправе по первому требованию получить 6-месячную отсрочку платежей по любым кредитным договорам, заключенным до 3 апреля.

Кредитные каникулы для МСП: кто может воспользоваться и на каких условиях

На кого распространяются каникулы? Все субъекты малого и среднего предпринимательства, работающие в отраслях, определенных правительством.

На какие договоры распространяются каникулы? Любые кредитные договоры и договоры займа, заключенные с кредитными организациями или некредитными финансовыми организациями до вступления в силу новых правил, т.е. до 3 апреля 2020 года.

В чем суть каникул? Заемщик вправе «заморозить» платежи по кредиту на срок до полугода со дня подачи обращения или позже. Обратиться в банк нужно не позднее 30 сентября 2020 года.

У индивидуальных предпринимателей есть дополнительная опция: вместо «заморозки» платежей ИП вправе платить их в сниженном размере в период каникул.

Длительность каникул заемщик определяет самостоятельно. Если заемщик не укажет конкретный срок и его начало, он принимается за шесть месяцев с момента направления требования о предоставлении каникул.

Важный момент: если к началу кредитных каникул у заемщика была обязанность уплатить проценты и штрафы за ненадлежащее исполнение своих обязательств, она также «замораживается».

Центробанк разъяснил, что при отражении в кредитной истории каникулы не «обнуляют» период просрочки, который образовался до их предоставления в отношении основного долга, но такой период «обнуляется» в отношении процентов и неустойки.

Что будет после окончания кредитных каникул? Заемщик возобновит оплату кредита на условиях, аналогичных периоду до каникул (т.е. никаких повышенных платежей не будет).

Срок возврата кредита пролонгируется с тем расчетом, чтобы заемщик вернул задолженность, образовавшуюся за время каникул.

Как получить кредитные каникулы? Направить требование кредитору способом, предусмотренным в договоре. ИП может направить требование с помощью мобильного телефона (за исключением требования по ипотечному кредитному договору). Прилагать к требованию какие-либо документы не нужно.

Кредитор обязан сообщить о предоставлении кредитных каникул в течение 5-ти дней. Если в течение 10-ти дней заемщик не получит ответ, каникулы считаются предоставленными с даты, указанной в требовании.

Есть ли особенности расчета процентов, которые «набегают» за период каникул? Проценты начисляются в том же размере, как если бы заемщик продолжал исполнять прежние условия кредитного договора. Такие проценты после окончания кредитных каникул включаются в сумму основного долга.

Может ли заемщик продолжать получать деньги по открытой кредитной линии? Нет, на период каникул обязательства кредитора по предоставлению денежных средств приостанавливаются.

Можно ли досрочно гасить кредит в период каникул? Да, можно. При этом каникулы не прекращаются, пока сумма досрочных платежей не достигнет общей суммы платежей по основному долгу и процентам, которые приходятся на льготный период.

Можно ли прекратить кредитные каникулы? Да, в любой момент по заявлению заемщика.

Альтернатива для ИП с потребительскими кредитами (займами)

ИП, у которых есть потребительские кредиты, могут воспользоваться иным механизмом кредитных каникул.

Основные отличия этого механизма от кредитных каникул для малого и среднего бизнеса в следующем:

- ИП может работать в любых отраслях;

- максимальная сумма кредита лимитирована;

- одним из условий получения кредита является снижение дохода за месяц, предшествующий обращению, более чем на 30% от среднемесячного дохода заемщиков (созаемщиков) за 2019 год. Банк может потребовать подтвердить это обстоятельство;

- за время каникул проценты начисляются по льготной ставке — 2/3 от среднерыночного значения ставок по потребительским кредитам (исключение — кредиты, обеспеченные ипотекой);

- проценты, начисленные за период каникул, уплачиваются заемщиком после исполнения графика платежей, а не включаются в сумму основного долга как это предусмотрено для МСП;

- дата начала каникул может быть определена заемщиком «задним числом», но не ранее чем за 14 дней до даты обращения к кредитору.