Как начислить аванс в 1с

Дата публикации 08.02.2023

Использован релиз 3.0.130

ФНС России в письмах от 11.01.2023 № ЗГ-3-11/125@, от 19.01.2023 № БС-4-11/517@ пояснила, как заполнить расчет по форме 6-НДФЛ за 2022 г. и 1-й квартал 2023 г. в зависимости от того, как производилась выплата зарплаты за первую половину декабря (далее – аванс) и за вторую половину. См. об этом здесь.

В статье рассмотрим, как оформить документы в программе «1С:Бухгалтерия 8» (ред. 3.0) в случае, когда аванс за декабрь 2022 г. был выплачен в декабре без исчисления и удержания НДФЛ, а зарплата за вторую половину декабря была выплачена в январе 2023 г. По просьбе пользователей, покажем два возможных варианта отражения аванса за декабрь в расчете 6-НДФЛ, когда:

- сумма начисленного аванса равна сумме выплаченного аванса;

- сумма начисленного аванса равна сумме выплаченного аванса, но с учетом НДФЛ «сверху».

Сотруднику 23.12.2022 был выплачен аванс за декабрь в сумме 12 000 руб. Налог с аванса не был исчислен и удержан. Зарплата за вторую половину декабря была выплачена 10.01.2023.

В декабре 2022-го сотруднику выплачен аванс. В документе на выплату нет суммы удержанного НДФЛ (рис. 1).

В документе «Начисление зарплаты» при начислении зарплаты за декабрь исчислен НДФЛ с начислений за первую половину декабря и по итогам месяца на планируемую дату выплаты дохода – 10.01.2023 (рис. 2).

При выплате зарплаты за вторую половину декабря в январе 2023 года исчисленный НДФЛ за месяц удержан в полной сумме. Дата получения дохода – 10.01.2023 (рис. 3).

В такой ситуации в учете НДФЛ вся начисленная сумма за декабрь 2022 г. отражается как доход, полученный в январе 2023 г. НДФЛ также отражен в учете как налог с доходов, полученных в январе 2023 г. (рис. 4) (т. е. в форму 6-НДФЛ за 2022 год не попадает ни сумма аванса декабря, ни НДФЛ с нее. Вся сумма зарплаты за декабрь (в т. ч. аванс) попадает в отчет за 1-й квартал 2023 г.).

Далее рассмотрим варианты:

- сумма начисленного аванса равна сумме выплаченного аванса;

- сумма начисленного аванса равна сумме выплаченного аванса, но с учетом НДФЛ «сверху».

Чтобы часть дохода, соответствующую начислениям за первую половину декабря 2022 г. (аванса), отразить как доход, полученный в 2022 году, необходимо внести изменения в документы программы:

- отмените проведение ранее зарегистрированных ведомостей на выплату аванса и зарплаты за вторую половину декабря 2022 г. и документа «Начисление зарплаты». Далее введите новый документ «Начисление зарплаты» за декабрь 2022 г. Заполните его и отредактируйте по каждому сотруднику общую сумму начислений так, чтобы она соответствовала выплаченной сумме аванса. Дата выплаты дохода – дата выплаты аванса (рис. 5). В нашем примере ранее аванс был выплачен 23.12.2022 в сумме 12 000 руб. С этой суммы будет исчислен налог на дату фактического получения дохода, которая определена в соответствии с п. 2 ст. 223 НК РФ, действовавшим до 01.01.2023, как последний день месяца, за который начислен доход;

- измените ранее зарегистрированную ведомость на выплату аванса: установите переключить в положение «Зарплата», перезаполните, отредактируйте суммы к выплате на фактически выплаченные ранее суммы аванса и заполните документ-основание. Суммы НДФЛ обнулите. Ведомость проведите и оплатите (рис. 6);

- чтобы в отчетности НДФЛ отразился корректно, зарегистрируйте документ «Операция учета НДФЛ». На закладке «Удержано по всем ставкам» укажите, что фиксируется удержанный НДФЛ декабря 2022 г. (с аванса) в январе 2023 г. (рис. 7);

- оставшуюся часть зарплаты за декабрь 2022 г. необходимо начислить другим документом – «Начисление зарплаты», в котором будет указана январская дата выплаты, в нашем примере – 10.01.2023 (табличная часть заполняется по кнопке Добавить или Подбор) (рис. 8);

- заполните ведомость на выплату зарплаты за вторую половину декабря в январе 2023 г. и оплатите ее (рис. 9);

- т. к. фактически налог удержан в январе 2023 г., то в январе требуется заполнить уведомление об исчисленных налогах и отправить его в ФНС России до 25 января. В уведомлении отражается вся сумма удержанного налога за декабрь 2022 г. (начислено за декабрь 2022 г. было 28 793 руб., налог исчислен и удержан в сумме 3 743 руб.) (рис. 10);

- до 28 января необходимо уплатить НДФЛ по реквизитам единого налогового платежа. Распределение сумм единого налогового платежа по конкретным налогам осуществляется регламентной операцией «Зачет аванса по единому налоговому счету» обработки «Закрытие месяца». Проведите документ за январь 2023 г. и НДФЛ будет учтен как уплаченный.

После выполнения описанных действий аванс за декабрь 2022 г. и налог с него будут отражены в учете НДФЛ в декабре 2022 г., а остальная зарплата за декабрь в январе 2023 г. (рис. 11).

При заполнении 6-НДФЛ за 2022 г. рекомендуем указать дату заполнения отчета – 31.01.2023, чтобы учесть факт уплаты налога.

В расчете 6-НДФЛ за 2022 год во втором разделе отражаются:

- по строкам 110 и 112 – аванс за декабрь;

- по строке 140 – исчисленный НДФЛ с аванса за декабрь.

В разделе 1 и в строке 160 раздела 2 НДФЛ с аванса за декабрь не отражается, так как он удержан только в январе 2023 года. Также аванс за декабрь 2022 года и НДФЛ с него отражаются в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету) за 2022 год. Причем НДФЛ отражается по строкам как исчисленный и как удержанный.

В расчете 6-НДФЛ за 1-й квартал 2023 года НДФЛ с декабрьского аванса отражается в разделе 1, а также в строке 160 раздела 2 (т. к. НДФЛ фактически удержали в январе 2023 г.) (рис. 13). Зарплата за вторую половину декабря 2022 года, выплаченная 10.01.2023, и НДФЛ с нее указываются в разделах 1 и 2 расчета 6-НДФЛ за 1-й квартал 2023 года, а также в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету 6-НДФЛ) за 2023 год. В расчете 6-НДФЛ за 2022 год этот доход и НДФЛ не указываются (рис. 13).

Поскольку после изменения сумм доходов в налоговом периоде может сложиться ситуация, когда ранее не были применены налоговые вычеты за декабрь 2022 г., но в связи с появлением полученных в декабре 2022 г. доходов возникает необходимость их применить, может потребоваться перерасчет налога за 2022 год. Выполнить его можно вводом в январе 2023 года документа «Перерасчет НДФЛ» за 2022 год.

Рассмотрим вариант когда принято решение, что сумма начисленного аванса равна сумме выплаченного аванса, но с учетом НДФЛ «сверху».

- отмените проведение ранее зарегистрированных ведомостей на выплату аванса и зарплаты за вторую половину декабря 2022 г. и документа «Начисление зарплаты». Далее введите новый документ «Начисление зарплаты» за декабрь 2022 г. Заполните его и отредактируйте по каждому сотруднику общую сумму начислений так, чтобы она соответствовала выплаченной сумме аванса сотруднику, но с учетом НДФЛ «сверху». Дата выплаты дохода – дата выплаты аванса (рис. 14). В нашем примере ранее аванс был выплачен в сумме 12 000 руб., сумма к начислению с учетом НДФЛ составляет 13 793 руб. (12 000 руб. / 0,87). С этой суммы будет исчислен налог на дату фактического получения дохода, которая определена в соответствии с п. 2 ст. 223 НК РФ, действовавшим до 01.01.2023, как последний день месяца, за который начислен доход;

- измените ранее зарегистрированную ведомость на выплату аванса: установите переключить в положение «Зарплата», перезаполните, убедитесь, что сумма выплаты соответствует ранее выплаченному авансу и заполнился документ-основание. Суммы НДФЛ обнулите. Ведомость проведите и оплатите (рис. 15);

- оставшуюся часть зарплаты за декабрь 2022 г. необходимо начислить другим документом – «Начисление зарплаты», в котором будет указана январская дата выплаты, в нашем примере – 10.01.2023 (табличная часть заполняется по кнопке Добавить или Подбор) (рис. 16);

- заполните ведомость на выплату зарплаты за вторую половину декабря в январе 2023 г. и оплатите ее (рис. 17);

- чтобы в отчетности НДФЛ отразился корректно, зарегистрируйте документ «Операция учета НДФЛ». На закладке «Удержано по всем ставкам» укажите, что фиксируется удержанный НДФЛ декабря 2022 г. (с аванса) в январе 2023 г. (рис. 18);

- т. к. фактически налог удержан в январе 2023 г., то в январе требуется заполнить уведомление об исчисленных налогах и отправить его в ФНС России до 25 января. В уведомлении отражается вся сумма удержанного налога за декабрь 2022 г. (начислено за декабрь 2022 г. было 28 793 руб., налог исчислен и удержан в сумме 3 743 руб.) (рис. 19);

- до 28 января необходимо уплатить НДФЛ по реквизитам единого налогового платежа. Распределение сумм единого налогового платежа по конкретным налогам осуществляется регламентной операцией «Зачет аванса по единому налоговому счету» обработки «Закрытие месяца». Проведите документ за январь 2023 г. и НДФЛ будет учтен как уплаченный.

После выполнения описанных действий аванс за декабрь 2022 г. и налог с него будут отражены в учете НДФЛ в декабре 2022 г., а остальная зарплата за декабрь в январе 2023 г. (рис. 20).

При заполнении 6-НДФЛ за 2022 г. рекомендуем указать дату заполнения отчета – 31.01.2023, чтобы учесть факт уплаты налога.

В расчете 6-НДФЛ за 2022 год во втором разделе отражаются:

- по строкам 110 и 112 – аванс за декабрь;

- по строке 140 – исчисленный НДФЛ с аванса за декабрь.

В разделе 1 и в строке 160 раздела 2 НДФЛ с аванса за декабрь не отражается, так как он удержан только в январе 2023 года. Также аванс за декабрь 2022 года и НДФЛ с него отражаются в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету) за 2022 год. Причем НДФЛ отражается по строкам как исчисленный и как удержанный.

В расчете 6-НДФЛ за 1-й квартал 2023 года НДФЛ с декабрьского аванса отражается в разделе 1, а также в строке 160 раздела 2 (т. к. НДФЛ фактически удержали в январе 2023 г.) (рис. 13). Зарплата за вторую половину декабря 2022 года, выплаченная 10.01.2023, и НДФЛ с нее указываются в разделах 1 и 2 расчета 6-НДФЛ за 1-й квартал 2023 года, а также в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету 6-НДФЛ) за 2023 год. В расчете 6-НДФЛ за 2022 год этот доход и НДФЛ не указываются (рис. 22).

Поскольку после изменения сумм доходов в налоговом периоде может сложиться ситуация, когда ранее не были применены налоговые вычеты за декабрь 2022 г., но в связи с появлением полученных в декабре 2022 г. доходов возникает необходимость их применить, может потребоваться перерасчет налога за 2022 год. Выполнить его можно вводом в январе 2023 года документа «Перерасчет НДФЛ» за 2022 год.

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как начислять аванс сотруднику в 1С:Бухгалтерия 8.3

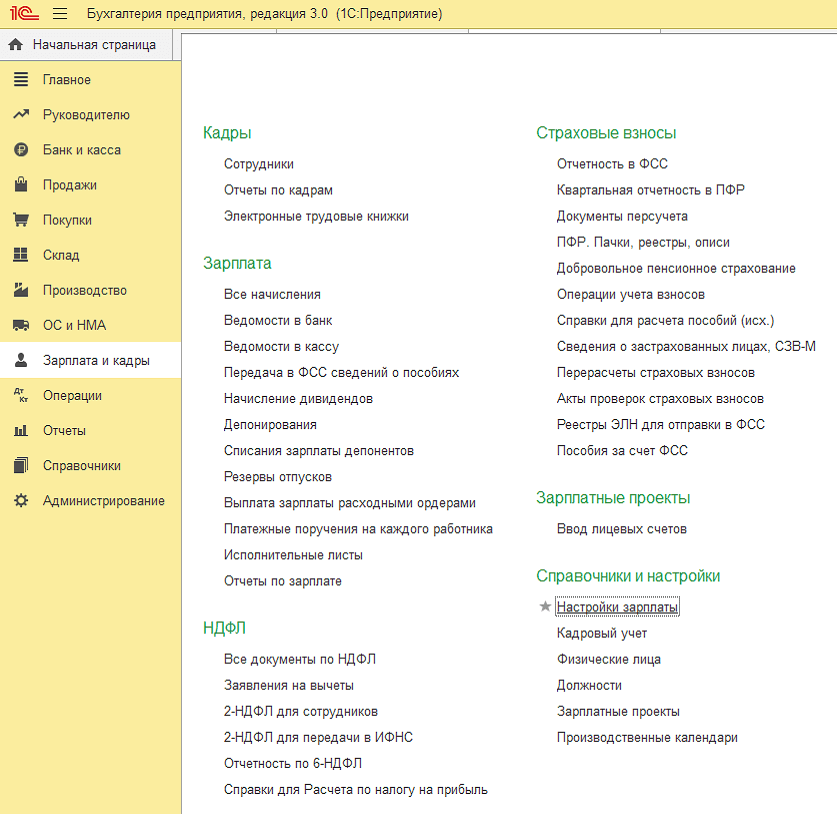

Начислять аванс в программе Бухгалтерия предприятия 3.0 можно процентом от оклада или фиксированной суммой. Для установки величины аванса перейдем в раздел зарплата и кадры потом справочники и настройки пункт настройки зарплаты.

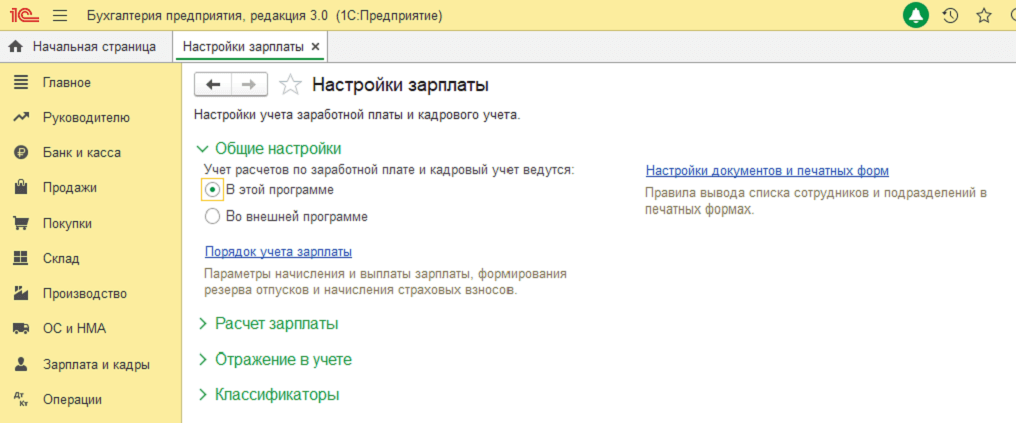

В открывшейся форме нужно выбрать пункт общие настройки и перейти по ссылке «Порядок учета зарплаты».

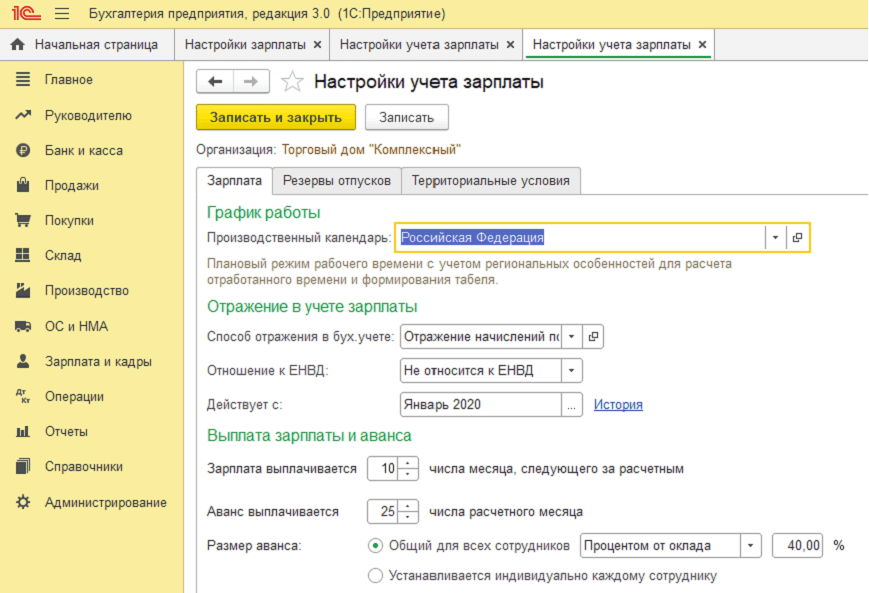

Откроется окно, на закладке зарплата найдем пункт выплата зарплаты и аванса. Здесь устанавливаем величину аванса и можно установить дату выплаты. Общий для всех сотрудников используется, если ни у кого из сотрудников нет отличий в способе аванса и его размере (при фиксированной сумме).

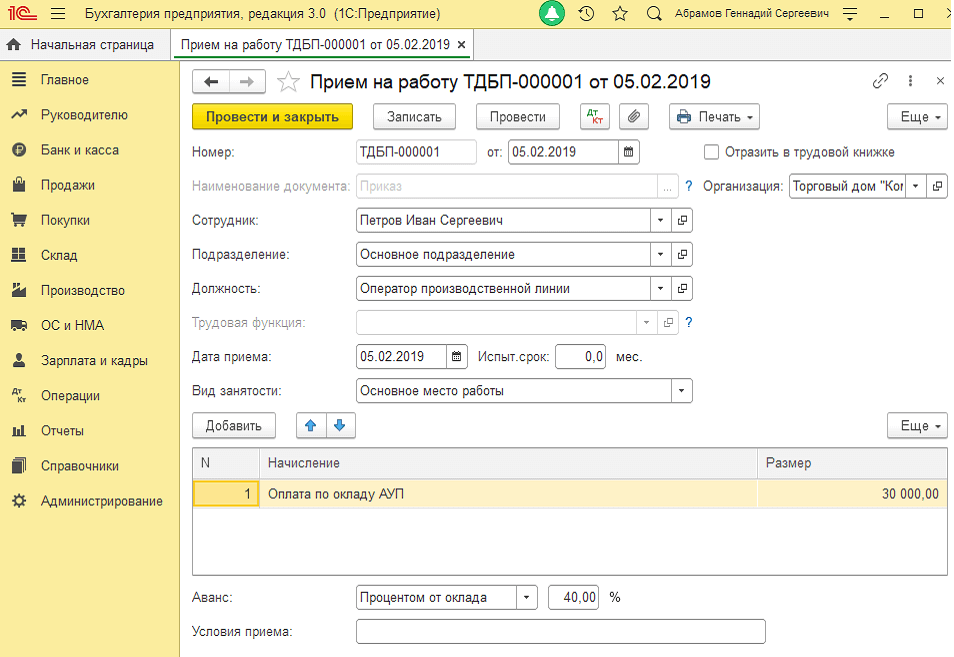

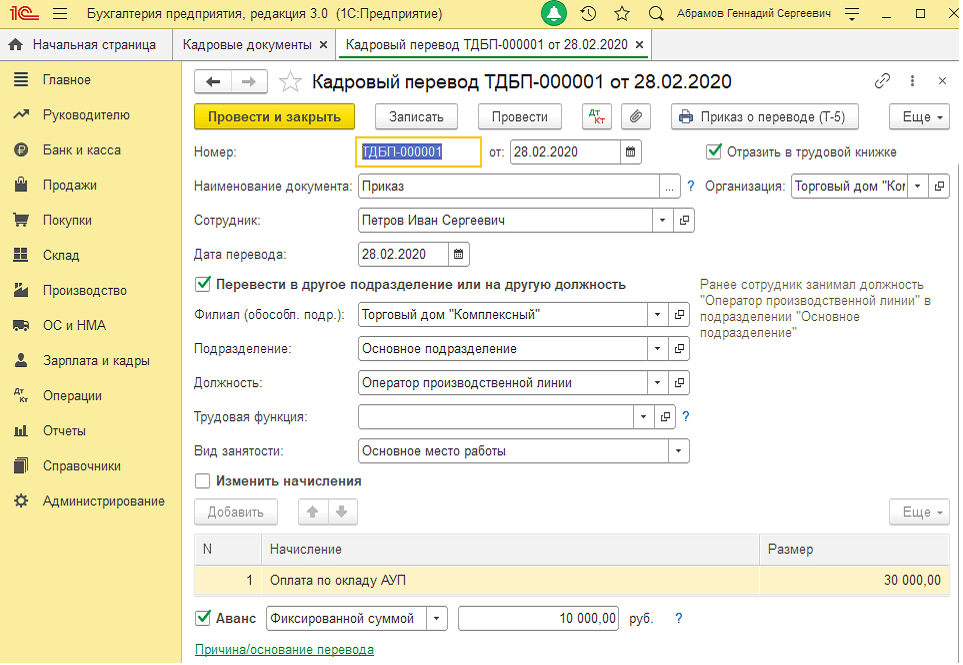

Если величина аванса разная, то выбираем второй вариант устанавливается индивидуально для каждого сотрудника. При выборе данной настройки способ начисления аванса задается в документе «Прием на работу» или «Кадровый перевод».

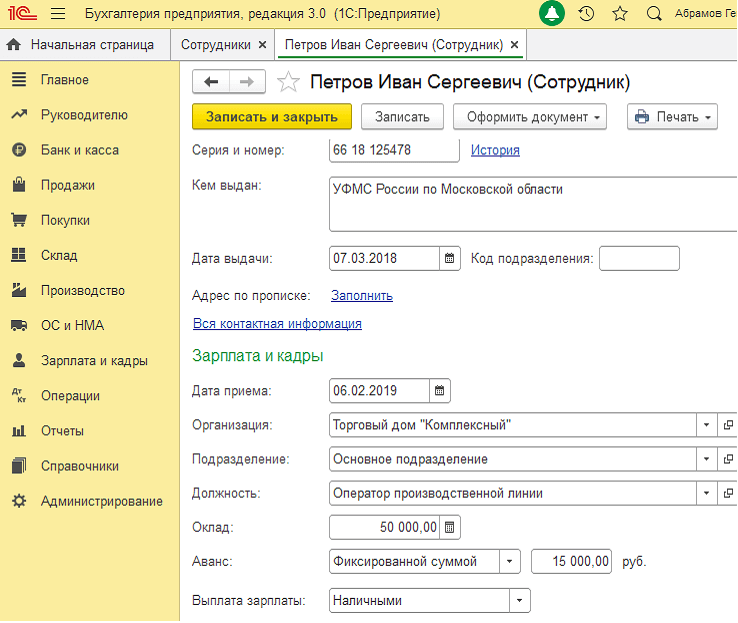

Если документы «Прием на работу» и «Кадровый перевод» в программе не используются, тогда изменение аванса отражается в карточке сотрудника. Для этого нужно перейти в раздел зарплата и кадры далее кадры и пункт сотрудники.

Заходим в карточку сотрудника, в пункте зарплата и кадры устанавливаем необходимый способ выплаты аванса.

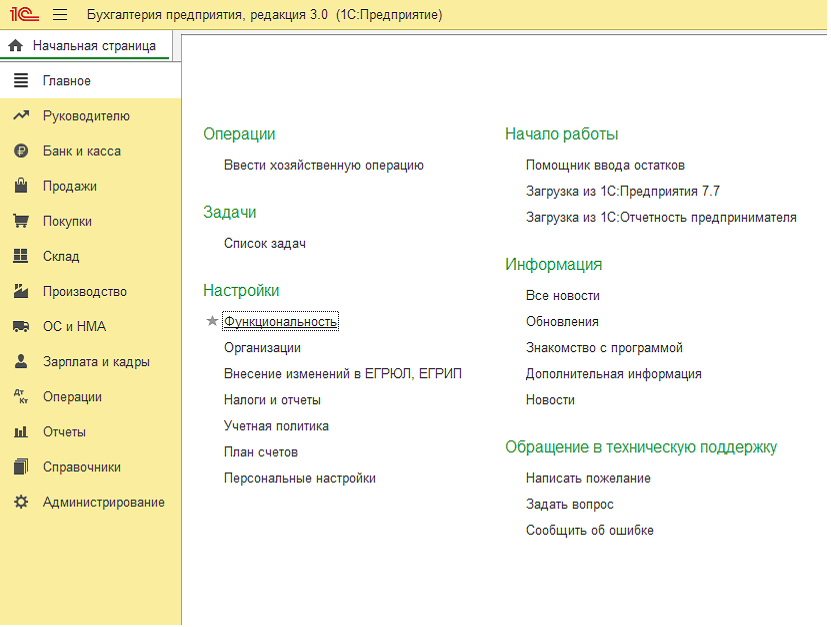

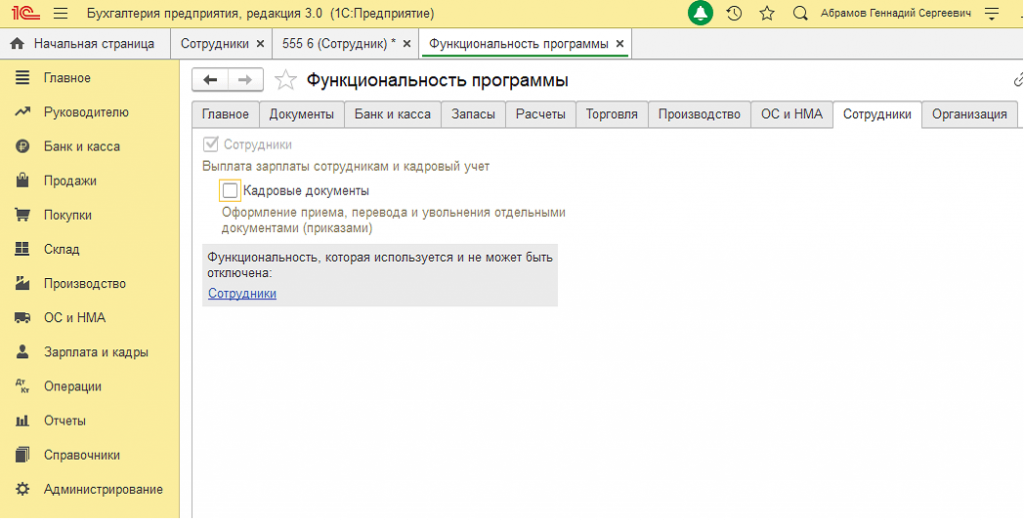

При необходимости кадровый учет можно включить в разделе главное далее настройки пункт функциональность.

Далее перейти на вкладку сотрудники и поставить галку «Кадровые документы».

Для выплаты аванса переходим в раздел зарплата и кадры далее зарплата пункт ведомость в банк или ведомость в кассу в зависимости от способа выплаты указанного в карточке сотрудника.

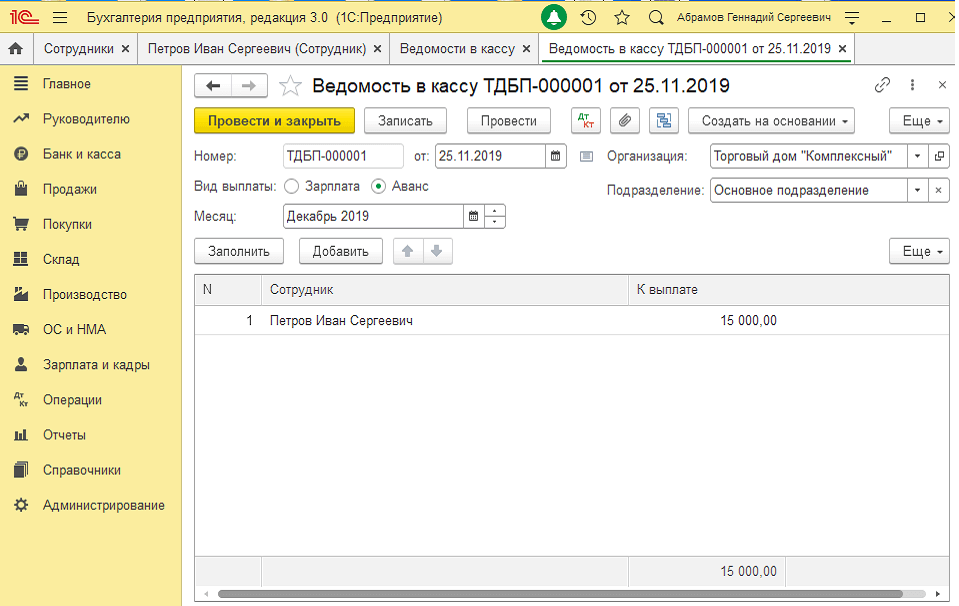

Создаем ведомость, выбираем вид выплаты аванс и нажимаем кнопку заполнить. Данные заполнятся автоматически сотрудниками и суммами выплаты. Если у сотрудника были отсутствия, то программа их не учтет при формировании ведомости, но сумму можно откорректировать вручную.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Начисление аванса в системе 1С: Зарплата и управление персоналом (ЗУП). Инструкция

Согласно стандартам, прописанным в трудовом кодексе, заработная плата должна выплачиваться как минимум два раза в месяц. Изначально на баланс работника приходит аванс, а спустя две недели полная выплата за месяц.

В зависимости от деятельности и особенностей, компания определяет, когда, в какие дни и даты будут приходить средства на счета подчиненных.

Как рассчитывается аванс в 1С: ЗУП?

В прикладном решении 1С: Зарплата и управление персоналом 8.3 можно рассчитывать аванс по одной из трех методик:

- Фиксированная сумма.

- Процент от тарифа.

- Расчет за первую половину месяца.

Утверждается и фиксируется в системе данная информация в тот день, когда кандидат на рабочее место официально принимается в штат. И в зависимости от того, какой вариант будет выбран, в 1С ЗУП 8.3 формируется соответствующая документация, чтобы осуществлять выплаты:

- Если выбрана оплата фиксированной суммой и процент от тарифа, то в 1С создается ведомость для начисления заработной платы.

- Если выбран вариант «Расчет за 1-ю половину месяца» формируется одноименный документ.

Важно учитывать, что расчет аванса не отражается бухгалтерскими записями. А проводки по начислению заработной платы, взносов и удержанию налога осуществляются в конце месяца.

Выбор метода расчета аванса в 1С: Зарплата и управление персоналом

Оформляя нового участника команды в документе «Прием на работу» необходимо прописать один из трех способов расчета аванса.

Порядок действий:

- Перейти в раздел «Кадры»;

- Нажать на гиперссылку «Приемы, переводы, увольнения». На экране появится реестр предварительно созданных кадровых документов;

- Указать наименование предприятия;

- Выбрать нужный документ («Прием на работу»). На экране всплывет окно приема на работу;

- Перейти на вкладку «Оплата труда» и выбрать один из трех способов расчета:

- «Фиксированной суммой».

Надо ввести сумму аванса. И здесь нужно учитывать, что при выплате аванса фиксированной суммой, не будет удержан «Налог на доходы физических лиц» (НДФЛ).

- «Процентом от тарифа».

Следует указать, сколько процентов будет составлять выплата от оклада и других начислений (премии и так далее). Налог на доходы физлиц при этом способе расчета также не удерживается.

- «Расчетом за первую половину месяца».

Программа 1С сделает расчет пропорционально количеству рабочих дней, которые отработал сотрудник в первой половине месяца. Расчет аванса при этом способе формируют документом «Расчет за первую половину месяца».

Корректировка способа расчета аванса

Чтобы поменять метод расчета, надо воспользоваться файлом «Изменение аванса». Он позволяет параллельно поменять метод выплаты аванса и его сумму у любого количества работников.

Для этого нужно:

- Зайти в раздел «Зарплата»;

- Кликнуть на гиперссылку «Изменение аванса». На экране всплывет окно для внесения коррективов;

- Указать наименование предприятия;

- Нажать активную клавишу «Сформировать». На экране всплывет форма для изменения;

- Указать, с какого месяца будет изменена сумма выплаты;

- Выбрать новый метод расчета;

- Нажать активную клавишу «Заполнить».

- Появится список всех сотрудников с прежними значениями аванса. Необходимо оставить в списке только тех работников, по которым будут изменения, и указать новое значение по каждому.

- Для завершения изменений надо нажать активную клавишу «Провести и закрыть».

Теперь, начиная с указанного месяца, выплаты будут рассчитываться с учетом внесенных изменений.

Расчет аванса за 1-ю (первую) часть месяца

Если по каким-либо подчиненным установлен метод «Расчетом за первую половину месяца», то для выплаты аванса по ним следует сформировать документ «Расчет за первую половину месяца».

Для этого необходимо:

- Зайти в раздел «Зарплата»;

- Кликнуть на гиперссылку «Все начисления». На экране всплывет реестр созданных начислений;

- Указать наименование предприятия;

- Нажать активную клавишу «Сформировать»;

- Выбрать «Начисление за первую половину месяца». На экране всплывет форма для начисления;

- За какой месяц выплачивается аванс;

- По какую дату месяца надо его рассчитать;

- Нажать активную клавишу «Заполнить». Ниже появится список сотрудников, по которым установлен метод расчета «Расчетом за первую половину месяца»;

- Программа 1С автоматически рассчитает суммы аванса по фактически отработанным дням. Во вкладке «Налог на доходы физических лиц» будут рассчитаны суммы удержанного налога по отдельности за всех работников. Аванс к выплате будет рассчитан за минусом этого налога;

- Чтобы сохранить документацию, нужно нажать активную клавишу «Провести и закрыть». Теперь можно приступать к выплате.

Выплата аванса работникам

Выплату аванса можно отразить одним из трех методов:

- Документом «Ведомость в банк».

Этот метод применяют при выплате через зарплатный проект.

- Документом «Ведомость на счета».

Этот метод применяют для перечисления денег работникам на указанные ими банковские счета.

- Документом «Ведомость в кассу».

Его применяют при расчете с работниками через кассу.

Выплата аванса через зарплатный проект

На этом шаге нужно:

- Зайти в раздел «Выплаты»;

- Кликнуть на гиперссылку «Ведомости в банк».

- На новой странице нужно нажать активную клавишу «Создать».

- Указать наименование предприятия и за какой месяц выплачивается аванс;

- Выбрать зарплатный проект;

- В окошке «Выплачивать» указать «Аванс»;

- Нажать активную клавишу «Заполнить». Вкладка ниже заполнится работниками (которые подключены к зарплатному проекту) и объемами выплат. Эти суммы автоматически могут быть рассчитаны алгоритмом 1С: ЗУП, зависимо от выбранного способа расчета;

- Для завершения выплаты нужно нажать активную клавишу «Провести и закрыть».

Выплата аванса на счета сотрудников через систему

На этом шаге нужно выполнить следующие действия:

- Зайти в раздел «Выплаты»;

- Кликнуть на гиперссылку «Ведомости на счета»;

- В новом окошке нужно нажать активную клавишу «Создать»;

- Прописать наименование предприятия и за какой месяц выплачивается аванс;

- В строке «Выплачивать» указать «Аванс»;

- В поле «Банк» указать реквизиты финансового учреждения, которое будет начислять аванс подчиненным на указанные ими счета;

- Нажать активную клавишу «Заполнить». Окошко ниже заполнится подчиненными (по которым в личных карточках указаны счета для перечисления) и суммами выплат. Эти суммы автоматически рассчитываются программой 1С: Зарплата и управление персоналом, зависимо от предварительно подобранного метода расчета;

- Для того чтобы завершить выплаты надо нажать активную клавишу «Провести и закрыть».

Выплата аванса через кассу

На этом шаге необходимо:

- Зайти в раздел «Выплаты»;

- Кликнуть на гиперссылку «Ведомости в кассу».

- Нажать активную клавишу «Создать»;

- Прописать наименование предприятия и за какой месяц выплачивается аванс;

- В окошке «Выплачивать» указать «Аванс»;

- В поле «Касса» прописать, посредством какой кассы будет воспроизводиться выплата;

- Далее нужно нажать активную клавишу «Заполнить». Окошко ниже заполнится подчиненными и суммами. Эти суммы в автоматическом режиме рассчитываются в 1С: ЗУП, зависимо от выбранного метода расчета;

- Чтобы завершить выплаты надо нажать активную клавишу «Провести и закрыть».

Начисление за первую половину месяца в «1С:Зарплате и управлении персоналом 8» ред. 3

Заработная плата выплачивается не реже, чем каждые полмесяца (ст. 136 ТК РФ). С 1 января 2023 года датой фактического получения зарплаты стала дата ее выплаты, в том числе за первую половину месяца (пп. 1 п. 1 ст. 223 НК РФ). Эксперты 1С рассказали, как оформить начисление зарплаты за первую половину месяца в программе «1С:Зарплата и управление персоналом 8» ред. 3.

Согласно статье 136 ТК РФ, зарплата сотрудникам выплачивается не реже, чем каждые полмесяца. Дата выплаты зарплаты устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

С 1 января 2023 года вступил в силу Федеральный закон от 14.07.2022 № 263-ФЗ, который изменил порядок определения даты фактического получения дохода в виде оплаты труда в учете НДФЛ. С 2023 года датой фактического получения зарплаты стала дата ее выплаты, в том числе за первую половину месяца (пп. 1 п. 1 ст. 223 НК РФ). Исчисление НДФЛ производится на дату фактического получения зарплаты (п. 3 ст. 226 НК). Удерживать НДФЛ необходимо при каждой выплате зарплаты (п. 4 ст. 226 НК РФ).

Согласно статье 226 НК РФ, для исчисления налога, а затем его удержания в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо выполнить расчет за первую половину месяца с расчетом НДФЛ документом Начисление за первую половину месяца.

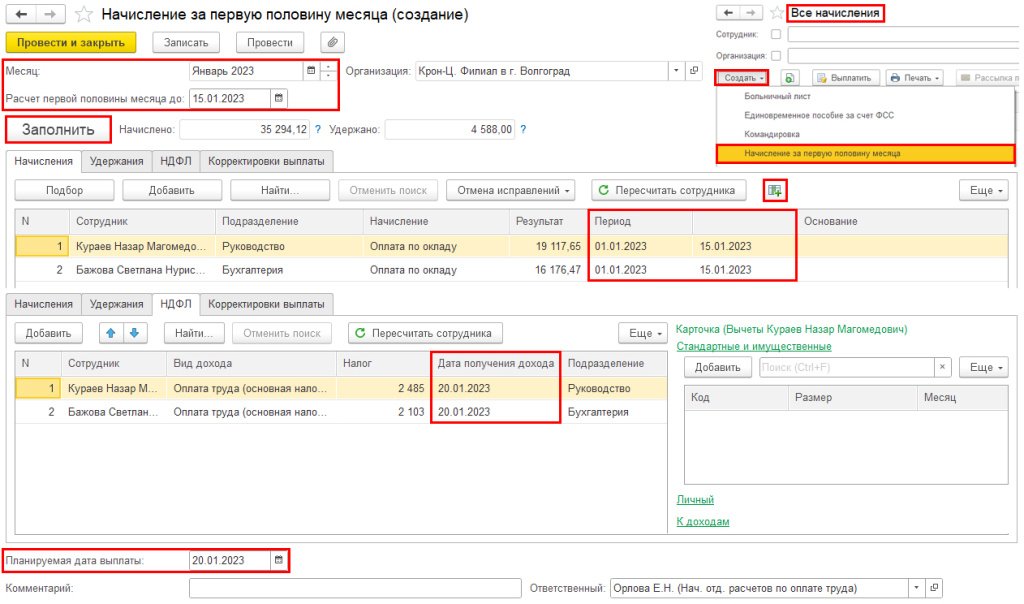

Документ Начисление за первую половину месяца можно создать в разделе Зарплата по ссылке Все начисления (или Создать по ссылке Начисление за первую половину месяца), рис. 1.

Рис. 1. Документ «Начисление за первую половину месяца» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Документ Начисление за первую половину месяца предназначен для расчета суммы аванса сотрудникам, исходя из их плановых начислений и удержаний, а также расчета НДФЛ. Итоговые начисления за весь месяц регистрируются при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов.

Внимание! Порядок исчисления и удержания НДФЛ регулирует НК РФ. Если трудовым договором или локальным нормативным актом в организации предусмотрена выплата за первую половину месяца фиксированной суммой, с 2023 года с этого дохода необходимо исчислить и удержать налог при его выплате. Таким образом сумма к выплате не будет соответствовать оговоренной фиксированной сумме.

Начиная с версий 3.1.24.212 и 3.1.23.357 программы «1С:Зарплата и управление персоналом 8» ред. 3, документ Начисление за первую половину месяца с 2023 года заполняется по всем сотрудникам, независимо от ранее указанного способа расчета аванса.

В документе указывается месяц, за который проводится начисление. Также можно изменить дату Расчета первой половины месяца до, установленную по умолчанию (15-е число), до которой следует учитывать отработанное время при расчете начислений (рис. 1).

Внимание! Расчет пособий, доначислений, взносов и т.д. для выплаты аванса производить не нужно.

По кнопке Заполнить в таблицу автоматически попадут все сотрудники организации (рис. 1).

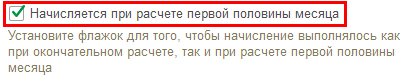

Внимание! На вкладку Начисления в документе Начисление за первую половину месяца автоматически попадут плановые начисления сотрудников, внутри которых установлен флаг Начисляется при расчете первой половины месяца (рис. 2).

Рис. 2. Флаг «Начисляется при расчете первой половины месяца» внутри начисления в программе «1С:Зарплата и управление персоналом 8» ред. 3

Расчет за первую половину месяца проводится с учетом отработанного времени сотрудников. Посмотреть показатели и проверить расчет начисления сотрудников можно по соответствующей кнопке Показать подробности расчета (рис. 1).

Исчисление НДФЛ с применением вычетов в документе Начисление за первую половину месяца проводится на вкладке НДФЛ на планируемую дату выплаты (рис. 1).

Внимание! Если Ведомость на выплату (рис. 3) (фактическая выплата) будет проведена в другой день, то в программе автоматически изменится дата выплаты дохода и НДФЛ, согласно дате, установленной в ведомости на выплату.

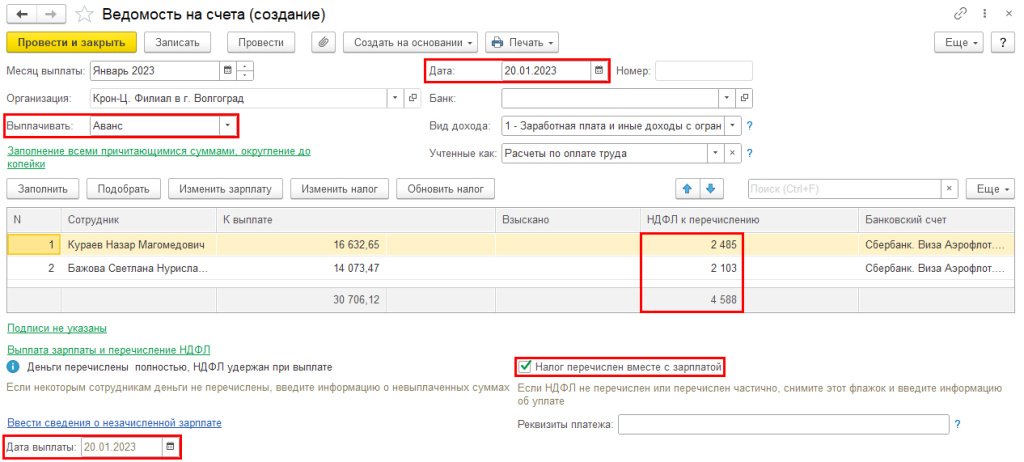

После проведения документа Начисление за первую половину месяца ведомость на выплату с видом Выплачивать: Аванс заполнится автоматически по всем сотрудникам. Суммы аванса будут рассчитаны с учетом удержанного НДФЛ (рис. 3).

Рис. 3. Ведомость на выплату аванса в программе «1С:Зарплата и управление персоналом 8» ред. 3

Налог будет удержан на дату выплаты, указанной в поле Дата выплаты (рис. 3).

Внимание! В ведомости на выплату аванса также указываются суммы из расчетных документов, выплата по которым была выбрана с авансом.

Перечислить НДФЛ (п. 6 ст. 226 НК РФ) с зарплаты, выплаченной с 1 по 22 января 2023 года, необходимо не позднее 30 января 2023 года (п. 7 ст. 6.1 НК РФ). В Ведомости флаг Налог перечислен вместе с зарплатой устанавливается по умолчанию.

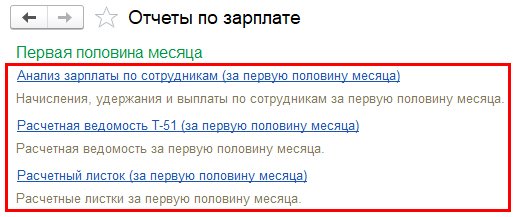

Для анализа начисления за первую половину месяца применяются отчеты по зарплате: Анализ зарплаты по сотрудникам (за первую половину месяца), Расчетная ведомость Т-51 (за первую половину месяца), Расчетный листок (за первую половину месяца) в подразделе Первая половина месяца (рис. 4).

Рис. 4. Отчеты по зарплате за первую половину месяца в программе «1С:Зарплата и управление персоналом 8» ред. 3