Выплата зарплаты нерезиденту

Согласно действующему российскому законодательству, работодатель вправе выплачивать заработную плату своим сотрудникам как наличными из кассы, так и переводом на счёт или банковскую карту. При этом сотрудничество с нерезидентами создаёт для предпринимателей определённые трудности. Некорректно проведённая выплата ЗП нерезиденту (или гонорара за разовые услуги по гражданско-правовому договору) может стать причиной штрафов и судебных разбирательств с налоговой службой.

Возможна ли выплата зарплаты нерезиденту через кассу? Какие ограничения существуют для расчётов с мигрантами? Кто такие налоговые нерезиденты и как оплачивать их услуги?

Кто такие нерезиденты

Нерезидентами принято считать иностранных граждан, которые временно проживают в стране. Такие иностранцы не имеют вида на жительство в России, но могут здесь работать и даже иметь статус самозанятых, если это позволяет законодательство их родной страны.

При этом не все иностранцы считаются нерезидентами. Есть мигранты, которые на постоянной основе проживают в России и имеют вид на жительство. Такие иностранцы обладают статусом налоговых резидентов РФ.

Существует ещё одна категория нерезидентов. Это налоговые нерезиденты. К данной категории относятся не только иностранцы без вида на жительство, но и граждане России, которые живут и работают за границей. Такие исполнители не утратили гражданства РФ и могут оказывать услуги любым российским компаниям по договору ГПХ (гражданско-правового характера).

Как производится оплата услуг нерезидентов

Заработная плата иностранному работнику должна переводиться на банковскую карту или на счёт в банке. Такие требования устанавливает российское законодательство (Федеральный закон №173-ФЗ от 10.12.2003 года). Дело в том, что мигрант, не имеющий вида на жительство, считается в нашей стране валютным нерезидентом, а предприятие, нанявшее иностранца, наоборот, является валютным резидентом. Таким образом, юридическое лицо является резидентом по закону и не имеет права передавать наличную национальную валюту физлицу-нерезиденту. По этой причине оплата труда мигранта должна производиться безналичным способом, через банковскую систему.

Это же требование актуально и при сотрудничестве по договору ГПХ с налоговым нерезидентом. Услуги исполнителя, который живёт и работает за рубежом и выполняет задачи для российских компаний, могут оплачиваться исключительно безналичным способом (на банковский счёт или карту), в российских рублях.

Выплаты нерезидентам: наличными или на карту

Любые платежи нерезидентам рассматриваются налоговой службой как валютные операции. Соответственно, любые расчёты с работниками-нерезидентами (штатными сотрудниками или независимыми исполнителями, работающими по договору ГПХ) также являются валютными операциями. Такие выплаты не могут проводиться наличными. Работодатель или заказчик услуг должен проводить расчёты с нерезидентами только через банк. Таковы требования действующего законодательства.

Выдача заработной платы нерезиденту наличными будет расценена налоговой службой как незаконная валютная операция, которая обернётся для предпринимателя штрафными санкциями. Причём это касается не только выплат ЗП штатным сотрудникам. Перечисление вознаграждения независимым исполнителям-нерезидентам (как иностранцам, так и гражданам РФ со статусом налоговых нерезидентов) также должно осуществляться на банковский счёт или карту.

Иначе у заказчика услуг самозанятого исполнителя-нерезидента также будут неприятности с налоговой службой. Штрафные санкции для работодателя или заказчика услуг могут составить от 75% до 100% от суммы выплаты.

В какой валюте платить

Согласно законодательству (ст.131 Трудового кодекса), работодатель может выплачивать заработную плату работникам только в национальной валюте. Наличные и безналичные выплаты должны производиться исключительно в рублях. При этом валютное законодательство России делает некоторые исключения, позволяя в отдельных случаях выплачивать зарплату в иностранной валюте (Федеральный закон №173-ФЗ от 10.12.2003 года).

Причиной выплаты заработной платы в иностранной валюте может быть одно из обстоятельств:

- временное или постоянное нахождение за рубежом с целью выполнения обязанностей, которые указаны в трудовом договоре;

- работа сотрудника в консульствах или дипмиссиях России за пределами страны;

- отправка специалиста за границу (органами власти) для выполнения оперативных рабочих задач.

Даже в исключительных случаях заработная плата должна начисляться в рублях и только потом переводиться на счёт в валюте.

При перечислении денег на счёт работнику-нерезиденту важно помнить, что это валютная операция, которая имеет собственный код (отличный от кода операций для перевода зарплаты работникам-резидентам). Код валютной операции при оплате услуг нерезиденту — 70060. Назначение платежа в данном случае будет иметь следующий вид: Заработная плата за сентябрь 2023 года.

Как оформить выплаты для самозанятых исполнителей-нерезидентов

Для проведения выплат самозанятым нерезидентам заказчику услуг нужно будет в назначении платежа обязательно указывать КВО (код валютной операции), например: 21200 — оплата за оказанные услуги.

При сумме контракта более 600 тысяч рублей заказчику нужно будет указать договор ГПХ, по которому самозанятым нерезидентом были оказаны услуги. Это важно для корректного прохождения валютного контроля.

Грамотный подход к вопросам оплаты услуг нерезидентов поможет бизнесу избежать нежелательных штрафов и судебных споров с ФНС.

На что обратить внимание при работе с самозанятыми-нерезидентами

При работе с самозанятыми-нерезидентами важно учитывать следующие особенности:

- сроки действия миграционной карты и других обязательных документов для граждан Украины и стран ЕАЭС (Евразийского экономического союза): Беларуси, Армении, Казахстана и Киргизии;

- необходимость подачи в МВД уведомления о заключении и расторжении договора с самозанятым исполнителем-нерезидентом из Украины или стран ЕАЭС (несоблюдение этого требования законодательства может обернуться проблемами);

- языковой барьер (самозанятые-нерезиденты могут не разговаривать по-русски или плохо владеть русским языком), из-за этого фактора могут возникнуть трудности при регистрации исполнителей в государственных структурах;

- наличие или отсутствие статуса плательщика НПД (налога на профессиональный доход), без которого невозможно сотрудничество с самозанятыми исполнителями.

Могут возникнуть также дополнительные трудности. Например, сложность подписания гражданско-правового договора между заказчиком и самозанятым-нерезидентом, если они находятся в разных городах или странах. Позже понадобится подписывать и акты оказанных услуг.

Заказчики услуг могут упростить сотрудничество с внештатными исполнителями-нерезидентами и автоматизировать следующие процессы:

- заключение договоров ГПХ;

- проверку статуса самозанятого;

- проверку сроков действия обязательных документов;

- подачу документов в государственные структуры;

- процесс постановки задач исполнителю;

- подписание актов оказанных услуг.

При небольшом количестве внештатных исполнителей все процессы могут выполняться штатными сотрудниками предприятия (например, бухгалтером, HR-специалистом и так далее). Если же предприниматели часто привлекают к сотрудничеству независимых исполнителей или нуждаются в большом количестве внештатных специалистов, то нужен другой подход. Более удобным и безопасным форматом работы с самозанятыми исполнителями станет сотрудничество через специальную платформу-агрегатор , аккредитованную ФНС. Использование современных сервисов позволит бизнесу упростить работу с самозанятыми-нерезидентами, автоматизировать документооборот и избежать неприятностей с налоговой службой.

Гражданам стран ЕАЭС платить зарплату наличными нельзя

Работодателю иностранцев важно не только выплачивать сотрудникам зарплату, но и делать это правильно.

Как платить зарплату иностранцам

Когда работодатель принял на работу и уже начал сотрудничать с иностранным работником, возникает вопрос – как начислять ему заработную плату. Ответ можно найти в кодексах РФ.

Согласно ст. 136 Трудового кодекса РФ зарплату можно перечислять на банковский счет или из кассы предприятия. Но уточнения относительно выплат иностранцам есть в валютном законодательстве.

Согласно п. 9 ч. 1 ст. 1 ФЗ №173 от 10.12.2003 выплата зарплаты валютным нерезидентам из кассы предприятия запрещена.

Под определение валютного нерезидента попадают все временно пребывающие и временно проживающие в РФ иностранцы, независимо от срока их пребывания в России. Тут важно не путать статусы валютного и налогового резидентства. Каких-либо уточнений или послаблений для граждан ЕАЭС о выплатах заработной платы в «Договоре о Евразийском экономическом союзе» нет.

И если работодатель заплатит гражданину ЕАЭС без вида на жительство зарплату из кассы предприятия, его ждет штраф до 100% от выплаченной суммы согласно ч. 1 ст. 15.25 КоАП РФ. Иллюстрация такой ситуации – Постановление Тринадцатого арбитражного апелляционного суда от 20.06.2022 N 13АП-11989/2022 по делу N А42-11497/2021

Зарплата иностранному гражданину наличными: кто прав – работодатель или инспекция

В Мурманске в декабре 2021 года Налоговая инспекция проводила документарную проверку соблюдения ООО валютного законодательства при осуществлении выплат работникам-нерезидентам зарплаты за 2020 год.

В результате проверки выяснилось, что ООО заключило трудовой договор с гражданином Армении 14 октября 2019 года. И согласно платежным ведомостям в 1 квартале 2020 года иностранцу из Армении выплатили зарплату наличными на сумму 50 004 руб. И инспекция 14 декабря 2021 выписало штраф по ч. 1 ст. 15.25 КоАП РФ в размере 75% от суммы незаконной валютной операции — 37 503 руб.

ООО обратилось в суд. В результате рассмотрений суды пришли к следующим выводам:

- ООО нарушило валютное законодательство, поскольку валютные операции между работодателем и валютными нерезидентами должны проводиться только через счета в банках;

- нарушений процедуры привлечения к административной ответственности инспекцией нет;

- но в данном случае суды считают возможным признать нарушение малозначительным, поскольку:

- выплата наличными зарплаты гражданину Армении происходила в российских рублях и на территории России;

- ООО фиксировало в зарплатных ведомостях все выплаты с указанием их получателя;

- ООО также начислило и уплатило налоги на доходы физических лиц с этих выплат выплат;

- каких-либо либо последствий, угроз и вреда эти выплаты за собой не повлекли;

- и 24 февраля 2021 между ООО и банком был заключен договор «Зарплатный проект», по которому все работники получили банковские карты, предназначенные для выплаты зарплаты, а значит, ООО устранило нарушение до того, как инспекция провела проверку.

На основании этих данных суды признали нарушение малозначительным, отменили штраф и прекратили дело.

В данной ситуации ООО удалось избежать наказания, так как ошибка в расчетах была найдена и устранена до того, как инспекция провела проверку и лично указала на нее обществу. Но так бывает не всегда. Чтобы правильно сотрудничать с иностранцами на всех этапах – до подготовки документов до выдачи зарплаты – нужен опыт и знание миграционных законов, которые постоянно меняются.

Если не хотите оказаться в сходной ситуации и получить штраф за нарушение миграционного, трудового, налогового или валютного законодательства, то передайте эту работу миграционным экспертам. Вставая на миграционное сопровождение в нашей компании, вы получаете специалистов, которые оформляют, подают и контролируют все документы за вас, а также бесплатно консультируют по всем вопросам, связанным с иностранными гражданами.

Подробную информацию об условиях миграционного сопровождения вы найдете на сайте » Отдел Миграционного Сопровождения».

Отдел миграционного сопровождение — ваша страховка от миграционных рисков.

Как платить налоги за сотрудников, которые уехали за границу

Возможна ситуация, когда сотрудник компании временно выезжает за пределы России для проживания в другой стране. Если такой период составит полгода и больше, работник станет нерезидентом, а потому работодателю нужно будет по-другому платить НДФЛ за него.

Изменения, если страна проживания — не Россия

Местонахождение работника влияет на его налоговый статус. Если сотрудник имеет российский паспорт с соответствующей пропиской, он по умолчанию является резидентом РФ. При выезде в другую страну и пребывании за границей 183 дня и более в течение 12 мес. статус резидента РФ перестанет действовать — работник станет нерезидентом (п. 2 ст. 207 НК).

Необязательно 183 дня должны быть подряд. Работник может выезжать за границу несколько раз в разное время и возвращаться в РФ. Но при этом все эти дни суммируются в течение 12 мес. Если в общей сложности за этот период будет накоплено 183 дня и более, сотрудник станет нерезидентом.

Изменение налогового статуса работника влияет на ставку НДФЛ, которая применяется к его доходу. По доходам резидентов налог удерживается по ставкам 13% (с суммы до 5 млн. руб.) и 15% (с суммы свыше 5 млн. руб.). По нерезидентам не имеет значения источник доходов — в РФ или за рубежом, НДФЛ нужно платить по одинаковой ставке вне зависимости от размера дохода (п. 1 ст. 224 НК). Ставка НДФЛ для нерезидентов составляет 30% с доходов в РФ, а с источников за границей работодатели налог не платят.

НДФЛ с зарплаты нерезидента удерживает работодатель, так как он является налоговым агентом. Когда сотрудник резидент, работодатель удерживает налог по ставке 13%-15%, когда нерезидент — 30%. Это правило действует для дохода, источник которого находится в России. Когда источник дохода находится за пределами РФ, работодатель ничего не удерживает, поскольку он не налоговый агент, а сотрудник-резидент должен платить НДФЛ самостоятельно.

Отличия доходов от источника в России и за границей

Доходы от источника в России — зарплата, которую получает сотрудник при выполнении работы в РФ (пп. 6 п. 1 ст. 208 НК).

Доходы от источника за границей — зарплата которую получает сотрудник при выполнении работы за пределами РФ (пп. 6 п. 3 ст. 208 НК). Такими доходами может быть зарплата даже в случае, если ее платит российский работодатель. Тут играет роль не физическое расположение компании или ее юридический статус, а содержание трудового договора.

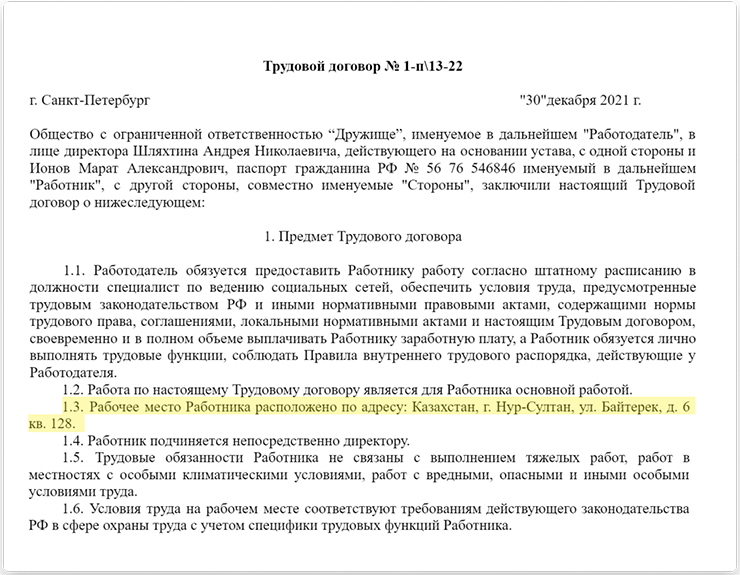

Нюанс заключается в том, что сотрудник может работать удаленно, и тогда его рабочее место может находиться за пределами организации и вообще в другой стране. Если указать в договоре что работник трудится, к примеру, в Казахстане, для ИФНС источника дохода в России нет, даже если работодатель фактически находится в РФ (Письмо Минфина от 24.01.2019 г. № 03-04-05/3585).

Например, образец договора с таким указанием может выглядеть так:

Когда пройдет полгода, работник станет нерезидентом, и он не будет больше уплачивать НДФЛ в РФ, поскольку источник дохода находится за границей (Письмо Минфина от 07.07.2022 г. № 03-04-05/65409). Работодатель прекращает удерживать НДФЛ, но сделает это раньше — как только источник дохода станет иностранным. Однако налог платить все же надо — но это обязанность не работодателя, а самого сотрудника.

В июле 2022 года Минфином был разработан законопроект, согласно которому изменится подход к определению источников дохода в России. Если этот закон будет принят, то зарплата в российской компании будет по определению российским источником дохода вне зависимости от того, где фактически работает сотрудник и какой налоговый статус имеет.

Предположительно, поправки начнут работать с 2023 года. Соответственно, сотрудники-нерезиденты, физически находящиеся и работающие за пределами РФ, будут платить НДФЛ по ставке 30%.

Момент, когда сотрудник становится нерезидентом

Сотрудник становится нерезидентом в день, когда общий срок его нахождения за пределами РФ за последние 12 месяцев составляет 183 дня. Этот срок считается в паспорте по датам в штампах пограничной службы. Дни выбытия и прибытия в Россию в период нахождения за границей не включаются.

К примеру, сотрудник первый раз выехал из РФ 31.03.2022 г. и больше не возвращался. Соответственно, срок его нахождения за пределами России отсчитывается с 01.04.2022 г. Период в 183 дня заканчивается 01.10.2022 г. — именно в эту дату сотрудник становится нерезидентом.

Однако важно другое — для налоговых последствий имеет значение не конкретный день становления нерезидентом, а год, в котором данное событие случилось. ФНС говорит о том, что окончательный налоговый статус налогоплательщика, который определяет налогообложение его доходов, полученных за налоговый период, устанавливается по его итогам (Письмо Департамента налоговой политики Минфина от 04.08.2022 г. № 03-04-05/75657).

Соответственно, для ИФН не имеет значения, когда сотрудник стал нерезидентом. Важен его статус на 31 декабря, поскольку в эту дату заканчивается налоговый период по НДФЛ. Если на 31.12.2022 г. у сотрудника статус — нерезидент, он является таковым для всего 2022 г., и даже для времени, когда он фактически находился в России.

Это означает, что у сотрудника возникнет задолженность по НДФЛ за прошлый период, поскольку налог был уплачен по ставке 13% как с доходов резидента, а должен был платиться по ставка 30% как с доходов нерезидента. Соответственно, работодатель обязан пересчитать НДФЛ и удержать задолженность.

Как узнают, что сотрудник — нерезидент

Работодатель узнает об этом от самого сотрудника. При этом в законодательстве не указано, что работник обязан сообщать работодателю об изменении своего статуса.

Возможно, что в трудовом договоре указана обязанность работника сообщать своему работодателю о смене адреса. Тогда сотрудник подает заявление и присылает копию загранпаспорта с отметкой пограничной службы. Но бывает, что стороны пренебрегают данным моментом и не вносят никаких исправлений.

ИФНС узнает о изменении статуса сотрудника от его работодателя. По окончании года компания сдает расчет 6-НДФЛ, в котором указывается налоговый статус работникам. Если не указывается, что сотрудник-нерезидент, ИФНС никак об этом не узнает.

Нет законодательно установленной обязанности сообщать в ИФНС о переезде и смене адреса. Кроме того, у налоговиков нет взаимосвязи с пограничной службой, например, в виде реестров, где можно было бы узнать, когда человек выезжает и возвращается в РФ. Получается, что ИФНС не имеет никакого контроля над налоговым статусом граждан.

Если сотрудник не передал информацию о переезде, ничего не нужно менять по НДФЛ.

Рассмотрим ситуацию, когда сотрудник уведомил работодателя о том, что он переехал, и прислал скан-копию паспорта со штампом о выезде.

Удержание НДФЛ, когда источник дохода — РФ

Для дистанционных сотрудников важен не юрадрес работодателя, а место работы по трудовому договору. Когда это РФ, то и доход считается полученным в России.

Допустим, сотрудник выехал из России 31.03.2022 г., а 01.10.2022 г. его статус изменился на нерезидента. Его зарплата составляет 80 тыс. руб. в месяц до вычета НДФЛ. Налоги удерживаются следующим образом:

17%, которых не хватает, нужно удержать со следующих выплат, однако не сразу, а с ограничениями.

С октября по декабрь после удержания НДФЛ сотрудник получит 56 тыс. руб. По ТК разрешается удерживать с дохода не больше 20% (Письмо ФНС от 26.10.2016 г. № БС-4-11/20405@). Соответственно, сумма в примере составляет 11,2 тыс. руб. За последние три месяца года работодатель сможет удержать только 33,6 тыс. руб. задолженности:

Этот остаток будет перенесен на следующий год, но будет удерживаться не работодателем, а ИФНС. Сумма долга будет указана в расчете 6-НДФЛ, а налоговики в следующем году пришлют сотруднику требование заплатить остаток задолженности. Срок уплаты — до 01.12.2023 г. (п. 6 ст. 228 НК).

Удержание НДФЛ, когда источник дохода — не РФ

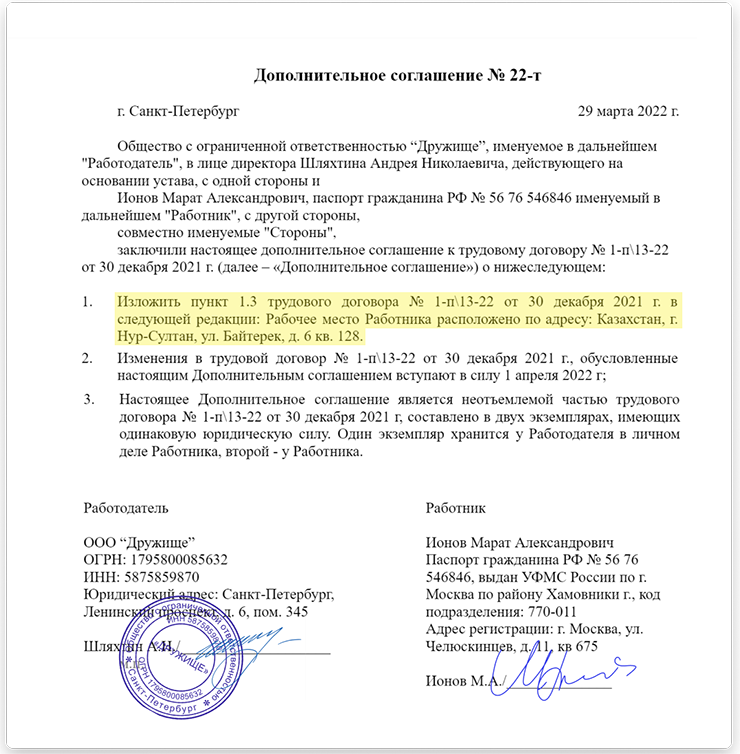

К примеру, сотрудник договорился с работодателем об изменении условий трудового договора — место работы не в России, а в иной стране. В этой ситуации заключается допсоглашение к трудовому договору, в котором указывается, по какому адресу будет работать сотрудник.

Пример нового адреса в допсоглашении может выглядеть таким образом:

Соответственно, в нашем примере с января по март сотрудник получает зарплату от российского источника, а с апреля по декабрь — от иностранного источника.

Налоги удерживаются следующим образом:

Источник дохода у сотрудника поменялся на зарубежный. При этом до октября он резидент РФ, но работодатель не удерживает НДФЛ с его дохода. Это связано с тем, что резиденты самостоятельно сообщают в ИФНС о доходах из зарубежных источников — сдают декларацию 3-НДФЛ и уплачивают налоги.

Соответственно, в этот период работодатель платит сотруднику 80 тыс. руб. ежемесячно, не удерживая с НДФЛ.

По завершении года работодатель сдает расчет 6-НДФЛ с информацией, что у сотрудника статус — нерезидент. Но в отчете не будет сведений о доходах за период с апреля. Кроме того, в нем не будет указываться задолженность по налогам, поскольку всю сумму работодатель удержит до окончания налогового периода.

Уплата страхвзносов за нерезидента

По страхвзносам ничего не изменится, поскольку налоговый статус не имеет к ним никакого отношения.

Неважно, где сотрудник находится — когда он получает доход в российской компании и застрахован в системе обязательного страхования по законодательству, работодатель платит за него страхвзносы.

Налоговые вычеты нерезидентам

Любые налоговые вычеты предоставляются только резидентам РФ. Если сотрудник утратит этот статус для 2022 года, он не сможет воспользоваться вычетами. Если на 31.12.2022 г. получится, что сотрудник является нерезидентом, но он успел возместить часть НДФЛ через работодателя, он обязан возвратить деньги в бюджет.

Однако по вычетам нужно учитывать некоторые особенности.

По социальным, стандартным и профессиональным вычетам — право на них привязано к году, в котором были понесены расходы. К примеру, сотрудник оплатил обучение в 2021 году. В этом году он являлся резидентом, а потому он не утратил право на получение вычета в 2021 году по этим расходам.

Кроме того, профессиональный вычет можно заявить в течение 3-х лет. Соответственно, по расходам в 2021 году можно использовать этот вычет и в 2022, и в 2023 годах. При этом не имеет значения, какой у сотрудника был налоговый статус в году, в котором он попросил вычет.

Однако через работодателя можно оформить вычет только за текущий год, а для прошлых лет надо сдать в ИФНС декларацию 3-НДФЛ.

По имущественным вычетам — здесь имеет значение налоговый статус в году, когда заявили о вычете, а не когда производили расходы. К примеру, сотрудник приобрел жилье в 2021 году, но не воспользовался правом на вычет. В 2022 году он переехал в другую страну и стал нерезидентом, а потому он уже не сможет воспользоваться правом на вычет.

Если в январе 2023 года сотрудник возвратится в Россию и до июля не уедет за ее пределы, он вновь станет резидентом, а потому сможет воспользоваться имущественным вычетом за 2021 год, даже через работодателя.

Ответственность за неправильное начисление налогов нерезиденту

Вполне возможно, что ИФНС не узнает о том, что работник стал нерезидентом РФ. Однако этот момент может обнаружиться, если налоговики придут к работодателю с выездной проверкой, а размер заниженного НДФЛ будет существенным. Налоговая инспекция не будет разбираться, знал ли работодатель о налоговом статусе работника или не знал — штрафные санкции все равно к нему применят.

В такой ситуации ИФНС посчитает нарушение как неправомерное неполное удержание НДФЛ. Ответственность за это:

- доначисление НДФЛ и взыскание его с работодателя (п. 9 ст. 226 НК);

- начисление пени (п. 5 ст. 75 НК);

- взыскание штрафа в размере 20% от суммы неудержанного НДФЛ (ст. 123 НК).

Судебная практика по поводу наказания работодателя за занижение ставки НДФЛ по сотруднику-нерезиденту не так уж обширна. Однако, к примеру, есть Постановление Тринадцатого арбитражного апелляционного суда № А42-3434/2020 от 25.03.2022 г. В нем указано, что работодателя наказали на 4,2 млн. руб. именно за занижение ставки по нерезиденту.

ИФНС г. Мурманск проводила выездную проверку по компании и обнаружила, что бухгалтер занизил ставку НДФЛ по заместителю генерального директора. Для доказательства данного факта налоговики запросили:

- справки от УМВД и УФСБ, в которых было указано, что работник был в России в течение всего года только 46 дней;

- письма управляющих компаний по месту проживания сотрудника с просьбами пересчитать коммунальные платежи в связи с его отсутствием по месту регистрации из-за регистрации в г. Ориуэла Королевства Испания.

Соответственно заместитель генерального директора являлся нерезидентом, а потому вместо НДФЛ по ставке 13% должны были удерживать НДФЛ по ставке 30%. За такое нарушение компании доначислили налога в размере 2 781 492 руб., пени — 1 456 423 руб., штрафа — 125 769 руб. Работодатель не смог оспорить в суде постановление ИФНС.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как платить зарплату нерезидентам по трудовому договору

8 МИН

Дата актуализации: 1 ноября 2023

Как работать с сотрудником, живущим за границей

Разобрались, как компаниям платить зарплату, налоги и страховые взносы за сотрудника, работающего за рубежом.

Что изменить в трудовом договоре

Если сотрудник работал из офиса, переведите его на дистанционную работу. Для этого подпишите с работником допсоглашение и издайте приказ.

Что написать в дополнительном соглашении:

- дату, с которой сотрудник начинает работать удалённо,

- какое место работы согласовано для сотрудника,

- как сотрудник и работодатель будут обмениваться документами,

- как компания будет контролировать работу сотрудника,

- положена ли сотруднику компенсация, если ему придётся тратить собственные средства на технику для работы.

Расторгнуть с сотрудником трудовой договор и начать работать с ним по договору ГПХ нельзя — по закону должно пройти минимум 2 года с момента увольнения.

Как пересылать вознаграждение за границу

Карты Visa и Mastercard, выданные в России, не работают за границей, а карту МИР получится использовать не во всех странах.

Как переводить оплаты сотруднику:

На карту зарубежного банка

Работодатель — ИП может переводить вознаграждение на иностранный счёт сотрудника как физическое лицо. Для этого нужно, чтобы работник был валютным резидентом РФ — гражданином России или имел вид на жительство в России. Ваш банк не должен находиться под санкциями, иначе проводить оплаты не получится.

Через сервисы международных переводов

Сейчас в России доступны несколько сервисов, например: Юнистрим, «Золотая корона», Contact. Проверьте, доступен ли перевод в конкретную страну, на сайте выбранного сервиса.

Через сервисы для расчётов с фрилансерами

Выбрать можно Solar Staff, Easy Staff, Rootpay, Рокет Ворк. С помощью таких сервисов можно проводить оплаты сотрудникам, работающим по ГПХ.

Как платить НДФЛ

Работодатель является налоговым агентом сотрудника и платит за него налог на доходы физических лиц — НДФЛ.

До 2024 года ставка НДФЛ за сотрудников рассчитывается в зависимости от резидентства и места работы по договору.

Когда человек проводит в России менее 183 дней за год, он становится налоговым нерезидентом, и правила расчёта и уплаты налогов меняются.

Сотрудник — налоговый резидент РФ

Работодатель удерживает НДФЛ по ставке 13 или 15%, если годовой доход сотрудника превышает 5 млн рублей.

Сотрудник — налоговый нерезидент РФ, и в договоре местом работы указана Россия

Работодатель удерживает НДФЛ по ставке 30%

Сотрудник — налоговый нерезидент РФ, и в договоре местом работы указано иностранное государство

Сотрудник платит налоги с доходов по правилам иностранного государства

С 2024 года НДФЛ уплачивается по-другому: независимо от места работы в договоре и резидентства за всех штатных сотрудников платить будут 13 или 15% — если доход за год превысил 5 млн рублей.

Как платить страховые взносы

На правила расчётов страховых взносов влияют гражданство сотрудника и вид договора.

Гражданство работника

Пока сотрудник остаётся гражданином РФ, работодатель должен отчислять все страховые взносы: пенсионные, медицинские, оплату больничных и страхование от несчастных случаев на производстве.

Иностранным гражданам и лицам без гражданства, которые временно проживают на территории России, положены такие же отчисления.

Иностранцам, живущим за пределами России, оплачивать придётся только страхование от несчастных случаев на производстве.

Работникам, оформленным по трудовому договору, положены все виды страховых взносов.

За работников, оформленных по договорам ГПХ, придётся начислять только пенсионные и медицинские страховые взносы.

Даже если сотрудник перестанет быть резидентом РФ, но останется гражданином, работодатель должен платить за него страховые взносы.

Как подписывать документы с удалённым сотрудником

Есть разные способы, чтобы обмениваться важными документами с сотрудником, работающим за границей:

По почте или с помощью экспресс-доставки

Даже если все документы вы подписываете в электронном виде, сотрудник вправе запросить у вас бумажную версию трудового договора и допсоглашений нему. Направить документы сотруднику работодатель должен в течение 3 дней после получения запроса.

По электронной почте

По электронной почте можно обмениваться скан-копиями документов, если это предусмотрено трудовым договором или внутренним актом, например положением о кадровой политике компании.

Через электронный документооборот

Оформить электронную подпись (ЭП) сотрудника должен работодатель. Получить её сотрудник может только лично в России, сделать это после его отъезда не получится.

Через специальные сервисы

Воспользоваться можно, например, сервисами LightDoc, Nopaper. С их помощью можно создать неквалифицированную электронную подпись (НЭП), действующую внутри компании. Чтобы оформить такую подпись, заключите с сотрудником допсоглашение о её использовании.

Главное

- Перед переездом сотрудника подпишите с ним допсоглашение: укажите порядок оплат и обмена документами, зафиксируйте новое место работы.

- Выберите способ оплаты — можно переводить деньги на карту зарубежного банка, пользоваться сервисами международных переводов или сервисами для оплат фрилансерам.

- С 2024 года за всех сотрудников, независимо от резидентства, нужно будет платить НДФЛ 13% или 15%, если ежегодный доход превысил 5 млн рублей.

- За сотрудников нужно платить страховые взносы, пока они остаются гражданами РФ. Статус резидентства не имеет значения при расчёте взносов.

- Заранее подумайте, как будете обмениваться документами с сотрудником. Для электронного документооборота работнику нужно получить электронную подпись в России.