Как рассчитать прибыль по фьючерсу на Binance Futures

Фьючерс – сложный производный инструмент, часто новичкам сложно рассчитать потенциальную прибыль по нему. Без правильного расчета прибыли по фьючерсу открывать позицию рискованно. В этой статье мы поговорим о том, как рассчитать прибыль по фьючерсу на Binance Futures.

Внимание! Данная статья носит исключительно информационный характер и не содержит инвестиционных рекомендаций и советов по торговле.

Статья подготовлена командой терминала для торговли на Binance CScalp. Чтобы получить CScalp бесплатно, оставьте e-mail в форме ниже.

Прибыль и убытки во фьючерсной торговле

На фьючерсном рынке результат сделки мы рассчитываем так же, как и на спотовом, если открываем лонг-позицию без кредитного плеча (формально – с плечом 1x). Но если в сделке используется кредитное плечо, расчет усложняются.

Прежде, чем переходить к расчетам, нужно понять «соль» фьючерсной сделки с плечом. Простыми словами, плечо – финансовый рычаг, позволяющий оперировать большей суммой, чем есть на счете. Деньги трейдера и плечо «объединяются» для сделки.

Например, для покупки одного контракта ETHUSD нужно держать на счете $1 000. Мы готовы вложить $100, остальные $900 добавляются плечом. То есть, у нас 10% от этого «предприятия», рычаг – 90%. Наш вклад в сделку называется гарантийным обеспечением, маржой.

В примере мы предоставили 1/10 от общей «инвестиции», плечо добавило 9/10 – то есть использовано плечо 10x. Размер плеча – число, которое показывает, во сколько раз будет умножен наш «вклад». Соответственно, с плечом 100x мы предоставляем 1/100 от общего размера позиции, а в плече 50x – 1/50.

Чтобы определить прибыль, нужно взять общий итог сделки и «вычленить» из него долю трейдера – 1/10 при плече 10x, 1/25 при 25x и так далее.

Предположим, что цена ETHUSD выросла с $1 000 до $2 000. Сделка принесла 100% от вложенных средств. Мы получаем 10% от общей прибыли, соразмерно нашему «вкладу». То есть, $100 от вырученных $1 000.

Если бы ETHUSD подешевел, мы потеряли бы собственные $100, пропорционально падению цены. В открытой позиции в $1 000 нам «принадлежит» $100. Фьючерсная сделка устроена так, что за накопленные убытки отвечает трейдер. Поэтому, если позиция в $1 000 «сокращается» из-за падения цены контракта, то сначала «сгорает» наше обеспечение. До тех пор, пока не сгорит полностью.

В таком случае биржа ликвидирует нашу позицию – закроет ее принудительно. Подробнее – в статье Как работает ликвидация позиция на Binance Futures.

Расчет по PNL

PNL – формула, показывающая потери или убытки по позиции. Это разница между ценой входа в позицию и текущей ценой, по которой позиция может быть закрыта, либо между ценами открытия и закрытия позиции.

Если при расчетах используется цена открытия и текущая цена, то такой PNL называют нереализованным. Возможные прибыль/убыток не зафиксированы. Подобный PNL можно найти в истории сделок.

Если используются цены открытия и закрытия позиции, то PNL – реализованный. При автоматическом расчете реализованного PNL Binance учитывает комиссию, уплаченную трейдером за закрытие позиции.

Нереализованный PNL комиссию не учитывает, а считается «на лету», исходя из точки входа и цены, если бы мы вышли из позиции в момент расчета. Подобный PNL можно встретить на Binance Futures в статистике текущих открытых позиций. Как правило, когда трейдеры говорят о PNL, имеется в виду именно нереализованный PNL.

Формула расчета зависит от направления сделки – лонг или шорт:

- для лонг-позиций: PNL = (Текущая цена – Цена открытия позиции) x Количество контрактов в позиции

- для шорт-позиций: PNL = (Цена открытия позиции – Текущая цена) x Количество контрактов в позиции

Если полученный PNL – положительный, позиция в плюсе. Если отрицательный – позиция накапливает убыток.

Чтобы рассчитать маржу (долю трейдера в сделке), PNL нужно разделить на кредитное плечо. В нашем примере с ETHUSD прибыль со сделки (PNL) делим на использованное плечо (10x): $1 000 / 10x = $100. $100 – начальная маржа трейдера.

Считать вручную не обязательно – актуальный PNL отображается в таблице «Позиции», под графиком фьючерса в торговом интерфейсе Binance. PNL по закрытым сделкам можно найти на вкладке «История сделок».

Расчет с помощью калькулятора Binance Futures

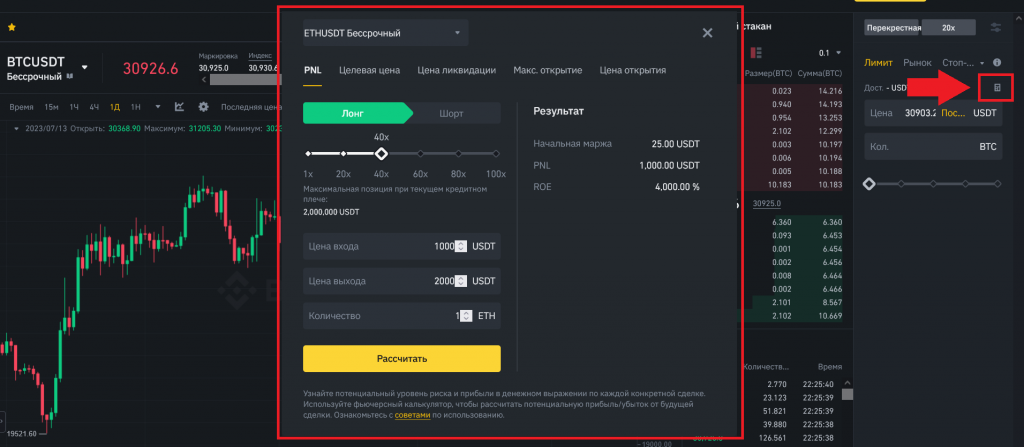

На Binance есть калькулятор для расчета результатов фьючерсных позиций. Чтобы открыть калькулятор, нужно кликнуть на иконку с калькулятором в окне подачи заявок.

В верхней части калькулятора – выпадающий список доступных контрактов. Для примера, выберем ETHUSDT. Чуть ниже выбираем PNL, так как планируем подсчитать результат сделки. Следом – направление сделки – «Лонг» или «Шорт».

Ниже – «бегунок» для выбора кредитного плеча. В нашей условной сделке используем плечо 40x. Под «бегунком» – три поля. В них указываем цену входа в позицию, цену потенциального выхода из позиции и количество контрактов в позиции. Указав данные, нажимаем «Рассчитать».

Предположим, что мы планируем «зайти» в лонг ETHUSDT по $1 000, а выйти – по $2 000. При этом, торгуем один контракт. Калькулятор подсчитал – чтобы открыть подобную позицию, нам нужно внести в позицию 25 USDT. Когда позиция будет закрыта, заработаем $1 000 или 4 000% по ROE.

Калькулятор можно использовать «от обратного» – указать цену входа и выхода из уже закрытой сделки. Но, в таком случае, нужно вручную подсчитать комиссии Binance. Также можно рассчитать параметры открытых позиций, чтобы сориентироваться, на каком ценовом уровне нужно «закрываться», чтобы получить расчетную прибыль.

Больше интересного в блоге CScalp!

Рекомендуем начинающим трейдерам ознакомиться с нашим бесплатным курсом скальпинга. Также вы можете использовать наши бесплатные сигналы и анализировать торговую историю в Дневнике трейдера.

Как считается расчет прибыли и убытка на фьючерсах?

Для участия в обсуждениях и оформления подписки на новые сообщения форума вам необходимо зарегистрироваться.

Страницы: 1

Cообщений на странице:

Как считается расчет прибыли и убытка на фьючерсах?

QUIK clients support

Сообщений: 82 Регистрация: 10.03.2015

16.01.2019 08:49:37

Здравствуйте,

Все необходимые для расчета параметры по интересующему Вас инструменту можно взять из таблицы текущих торгов.

Приводим подробный пример, как Биржа рассчитывает вар.маржу (финансовый результат).

Просьба в примерах не обращать внимание на неактуальность курса и даты, т.к. это всего лишь пример, позволяющий понять методику расчетов.

Торги на FORTS проводятся с 10:00 до 23:50 МСК с двумя перерывами на клиринг в 14:00 и в 18:45 МСК.

В результате клиринга по позициям участников торгов рассчитывается финансовый результат — вариационная маржа, которая зачисляется на счет продавца со счета покупателя в случае падения рынка и, наоборот, на счет покупателя со счета продавца при его росте.

Первый клиринговый сеанс длится всего 3 минуты (с 14:00 до 14:03 МСК) и носит название промежуточного (промклиринг).

Второй, проводимый в преддверии вечерней торговой сессии, называется основным (или итоговым) и длится 15 минут — с 18:45 до 19:00 МСК.

Вариационная маржа (ВМ) по фьючерсу на Индекс РТС рассчитывается по следующим формулам.

В ходе дневной клиринговой сессии:

• В случае, если расчет вариационной маржи по контракту ранее не осуществлялся:.

ВМ1 = (РЦ1 – ЦО) x W1 : R;

• В случае, если расчет ВМ осуществлялся ранее:.

ВМ1 = (РЦ1 – РЦП) x W1 : R.

В ходе вечерней клиринговой сессии:

• В случае, если расчет вариационной маржи по контракту ранее не осуществлялся:.

ВМ2 = (РЦ2 – ЦO) x W2 : R;

• В случае, если расчет ВМ осуществлялся ранее:

ВМ2 = ВМ – ВМ1.

При этом величина ВМ рассчитывается по следующим формулам (и округляется с точностью до копеек по правилам математического округления):

• В случае, если расчет вариационной маржи по контракту до дневной клиринговой сессии текущего торгового дня не осуществлялся:.

ВМ = (РЦ2 – ЦO) x W2 : R;

• В случае, если расчет ВМ в ходе дневной клиринговой сессии текущего торгового дня осуществлялся:.

ВМ = (РЦ2– РЦП) x W2 : R.

Где:

ВМ1 — вариационная маржа по контракту, рассчитанная в ходе дневной клиринговой сессии текущего торгового дня,

ВМ2 — вариационная маржа по контракту, рассчитанная в ходе вечерней клиринговой сессии за вечерний расчетный период текущего торгового дня,

ВМ — вариационная маржа по контракту, рассчитанная в ходе вечерней клиринговой сессии за текущий торговый день,

ЦО — цена заключения контракта,

РЦ1, РЦ2 — текущая (последняя) расчетная цена контракта,

РЦП — расчетная цена контракта, определенная по итогам вечернего расчетного периода предыдущего торгового дня,

W1 — стоимость минимального шага цены, используемая в ходе дневной клиринговой сессии,

W2 — стоимость минимального шага цены, используемая в ходе вечерней клиринговой сессии,

R — минимальный шаг цены.

В приведенных выше формулах расчета вариационной маржи можно заменить блок, отвечающий за перевод фьючерсных пунктов в рубли, на более привычный долларовый эквивалент:

W : R = 0,02 x курс USD/RUR, рассчитанный по Методике ФБ.

Рассмотрим пример расчета вариационной маржи при проведении операций с фьючерсом на Индекс РТС.

Пример 1.

Участник торгов в 14:45 купил 1 фьючерс на Индекс РТС по цене 132 700 пунктов.

В 18:45 МСК, перед началом клиринга, расчетная цена (цена последней сделки) инструмента составила 135 200 пунктов.

Курс доллара США к российскому рублю на 16:30 МСК составил 30,2765 рубля.

По итогам клиринга участник получит следующий финансовый результат:

(135 200 – 132 700) x 0,02 x 30,2765 = 1 513,82 рубля.

При этом размер гарантийного обеспечения на следующий торговый период (с 19:00 до 14:00 МСК) будет установлен исходя из расчетной цены, определенной по итогам завершившейся сессии (в 18:45 МСК), и будет равен:

135 200 x 0,02 x 30,2765 x 7,5% = 6 140,07 рубля.

Поскольку фьючерс на Индекс РТС является расчетным, его исполнение происходит в вечернем клиринговом сеансе в последний день обращения путем перечисления/ списания денежных средств.

Это означает, что в день исполнения участники торгов, не закрывшие позиции противоположными (офсетными) сделками перед вечерним клиринговым сеансом, получают положительную или отрицательную вариационную маржу за последний день торгов на основе расчетной цены контракта в этот день.

Пример 2.

Участник торгов в 14:30 МСК последнего дня обращения контракта, 11 июня 2010 года, купил фьючерс на Индекс РТС по цене 135 050 пунктов и удерживал позицию до закрытия сессии.

Среднее значение Индекса РТС с 15:00 до 16:00 МСК в этот день составило 1 355,10 пункта.

Соответственно, расчетная цена была зафиксирована на уровне:

1 355,10 x 100 = 135 510 пунктов.

В этом случае вариационная маржа, начисленная участнику торгов в итоговом клиринге, составила:

(135 510 – 135 050) x 0,02 x 30,7246 = 282,67 рубля.

Как считать прибыль по фьючерсам на активы в долларах

Каждый начинающий инвестор замечал, что на срочном рынке Московской биржи существуют фьючерсные контракты с базовым активом, чья стоимость выражена в долларах. Как в таком случае рассчитать прибыль?

Немного теории

Вариационная маржа (ВМ) — это денежное выражение изменения обязательств участника торгов на срочном рынке, проще говоря — результат торгов.

ВМ считается по простой формуле: Расчетная цена 2 – Расчетная цена 1 / Шаг цены * Стоимость шага цены, где:

• Расчетная цена 1 — цена открытия позиции до клиринга, либо цена после последнего клиринга.

• Расчетная цена 2 — текущая цена на рынке, либо цена закрытия сделки.

• Шаг цены — минимальное изменение цены, для каждого фьючерса свое значение.

• Стоимость шага цены — денежное выражение одного шага, измеряется в рублях.

Шаг цены и его стоимость задаются и рассчитываются биржей, найти эти значения можно в терминале QUIK (Таблица текущих торгов), либо на сайте бирже, открыв нужный контракт.

Пример. Допустим, мы используем фьючерс, чей базовый актив выражен в рублях. Купили мы его по 10 000 тыс., а продали по 11 000 тыс. Известно, что шаг цены равен 100, а стоимость шага цены — 50 руб. Получается, что финансовый результат равен 11 000 – 10 000 / 100 * 50 = 500 руб.

А что на практике

Фьючерсы на российские акции зачастую имеют шаг цены 1, а стоимость шага — 1 руб. Финансовый результат в таком случае получить легко, можно просто отнять текущую цену от цены входа в позицию. А если стоимость базового актива фьючерса измеряется в долларах или пунктах? К таким контрактам можно отнести фьючерс на индексы, валютные пары, товары (нефть, золото и т.д.), а также инвестиционные паи (SPDR S&P500 ETF Trust).

Вариационная маржа в таких контрактах будет рассчитываться в рублях, поэтому биржа самостоятельно применяет курс доллара для расчета стоимости шага цены. Его можно найти и рассчитать самостоятельно используя спецификацию контракта, однако этого можно и не делать, так как биржа считает и публикует все необходимые данные.

Рассмотрим примеры

Фьючерсный контракт на Индекс РТС котируется в пунктах, для расчета полученного результата пункты переводятся в доллары, а для ВМ доллары переводятся в рубли. Текущий контракт RIH2 имеет шаг цены 10 пунктов, то есть цена не может измениться на 1 или 5, или 9,99. Стоимость шага цены — $0,02 или 15,05 руб.

Пример. Инвестор покупает RIH2 по цене 157 500 п. и ожидает роста его стоимости. Время спустя контракт продается по цене 160 000 п. Прибыль составит: 160 000 – 157 500 / 10 * 15,05 = 3762,5 руб.

Фьючерсный контракт на нефть марки Brent котируется в долларах США за 1 баррель. Шаг цены — 0,01, а текущая стоимость шага цены — 7,52 руб. Купив нефть по $81,7, а продав по $83,3, прибыль составит: 83,3 – 81,7 / 0,01 * 7,52 = 1203,2 руб.

Валютные пары

Фьючерсный контракт на курс доллар–рубль имеет ту же характеристику, что и фьючерсы на российские акции, то есть шаг цены и его стоимость равны единице.

Фьючерсный контракт на курс на курс евро–доллар имеет шаг цены 0,0001, а стоимость шага цены — 7,53. Предположим, что инвестор купил контракт по 1,1347 и продал по 1,1484, тогда прибыль составит: 1,1484 – 1,1347 / 0,0001 * 7,53 = 1031,6 руб.

• Прибыль по фьючерсам на активы в долларах считается по простой формуле с заранее известными параметрами.

• Стоимость шага цены в долларовых активах — величина не постоянная, она влияет на итоговое значение прибыли или убытка, а рассчитывается биржей по специальному (индикативному) курсу доллара.

• Стоимость шага цены вы найдете на сайте биржи или в терминале QUIK. Самостоятельно рассчитывать эти данные не обязательно.

• Можно сказать, что инвесторам выгодно, когда стоимость доллара растет, так как это увеличивает итоговую прибыль. Но если позиция убыточна, то рост доллара увеличит убыток.

• Инвестору можно вообще не проводить расчетов, так как торговые терминалы в режиме реального времени самостоятельно транслируют параметр вариационной маржи.

Умение считать вариационную маржу, особенно для долларовых активов — полезный навык. Во-первых можно быстро рассчитать потенциальный финансовый результат, во-вторых это поможет в ведение личных финансов. Да, терминал QUIK покажет текущую вариационную маржу, но если вы держите позицию более 1 клиринга, то данные в терминале могут запутать вас, но знание формулы поможет быстро все понять.

Больше полезной информации для инвесторов вы найдете на BCS Express.

Как считать прибыль по фьючерсам

Прибыль или убыток всегда рассчитываются в валюте обеспечения контракта.

Для фьючерсов Bitcoin-Dollar и Ripple-Bitcoin это BTC. Для фьючерсов Ether-Dollar это ETH, для фьючерсов Litecoin-Dollar это LTC, для фьючерсов Bitcoin Cash-Dollar , это BCH, и для фьючерсов Ripple-Dollar это XRP.

Для обратных фьючерсов прибыль или убыток рассчитываются так:

Прибыль или убыток в базовой валюте = (1 / цена входа фьючерсов — 1 / цена выхода фьючерсов) * размер позиции

Для обыкновенных фьючерсов прибыль или убыток рассчитываются так:

Прибыль или убыток в котируемой валюте = (цена выхода фьючерсов — цена входа фьючерсов) * размер позиции

Для начала торговли требуется внести BTC на маржинальный фьючерсный счет Bitcoin-Dollar;

Куплено 10.000 фьючерсов по 5.000 долларов за BTC, продано 10.000 фьючерсов по 6.000 долларов за BTC. Прибыль составила ( 1 / 5.000 — 1 / 6.000 ) * 10.000 = 0,33 BTC

Для начала торговли требуется внести ETH на маржинальный фьючерсный счет Ether-Dollar;

Куплено 10.000 фьючерсов по 800 долларов за ETH, продано 10.000 фьючерсов по 900 долларов за ETH. Прибыль составила ( 1 / 800 — 1 / 900 ) * 10.000 = 1,38 ETH

Для начала торговли требуется внести LTC на маржинальный фьючерсный счет Litecoin-Dollar;

Куплено 10.000 контрактов по 90 долларов за LTC, продано 10.000 контрактов по 95 долларов за LTC. Прибыль составила ( 1 / 90 — 1 / 95 ) * 10.000 = 5,848 LTC

Для начала торговли требуется внести XRP на маржинальный фьючерсный счет Ripple-Dollar

Kуплено 10.000 фьючерсов по цене 0,25 доллара за Ripple, продано 10.000 фьючерсов по цене 0,30 доллара за Ripple. Прибыль составила ( 1 / 0,25 — 1 / 0,30 ) * 10.000 = 6,667 XRP

Для начала торговли требуется внести BCH на маржинальный фьючерсный счет Bitcoin Сash-Dollar;

Куплено 10.000 фьючерсов по 300 долларов за Bitcoin Cash, продано 10.000 фьючерсов по 400 долларов за Bitcoin Cash. Прибыль составила ( 1 / 300 — 1 / 400 ) * 10.000 = 8,33 BCH

Направленные сделки (Directional Trades):

Покупка фьючерсов обычно приводит к прибыли, если цена базового актива увеличивается:

Продажа фьючерсов обычно приводит к прибыли, если цена базового актива падает:

| Пример: LEVERAGED SHORT | Представим, что вы продали 10.000 Фьючерсов Bitcoin-Dollar по цене 5.000 USD. Цена падает, и вы продаете по цене 4.000 USD. Прибыль составила ( 1 / 5.000 — 1 / 4.000 ) * -10.000 = 0,5 bitcoin , или примерно 0,50 * 4.000 USD = 2.000 USD по текущей цене. |

|---|

В обоих сценариях вы можете проиграть, если цена не изменится в вашу пользу. Пожалуйста, убедитесь что вы понимаете риски связанные с торговлей на платформе.

Дополнительные торговые примеры приведены здесь .