Как оформить безвозмездную передачу товара

Дата публикации 31.03.2023

Использован релиз 3.0.133

Отражение в учете операций по безвозмездной передаче товаров в программе выполняется документом Безвозмездная передача:

- Раздел: Продажи – Безвозмездная передача.

- По кнопке Создать создайте новый документ, в котором:

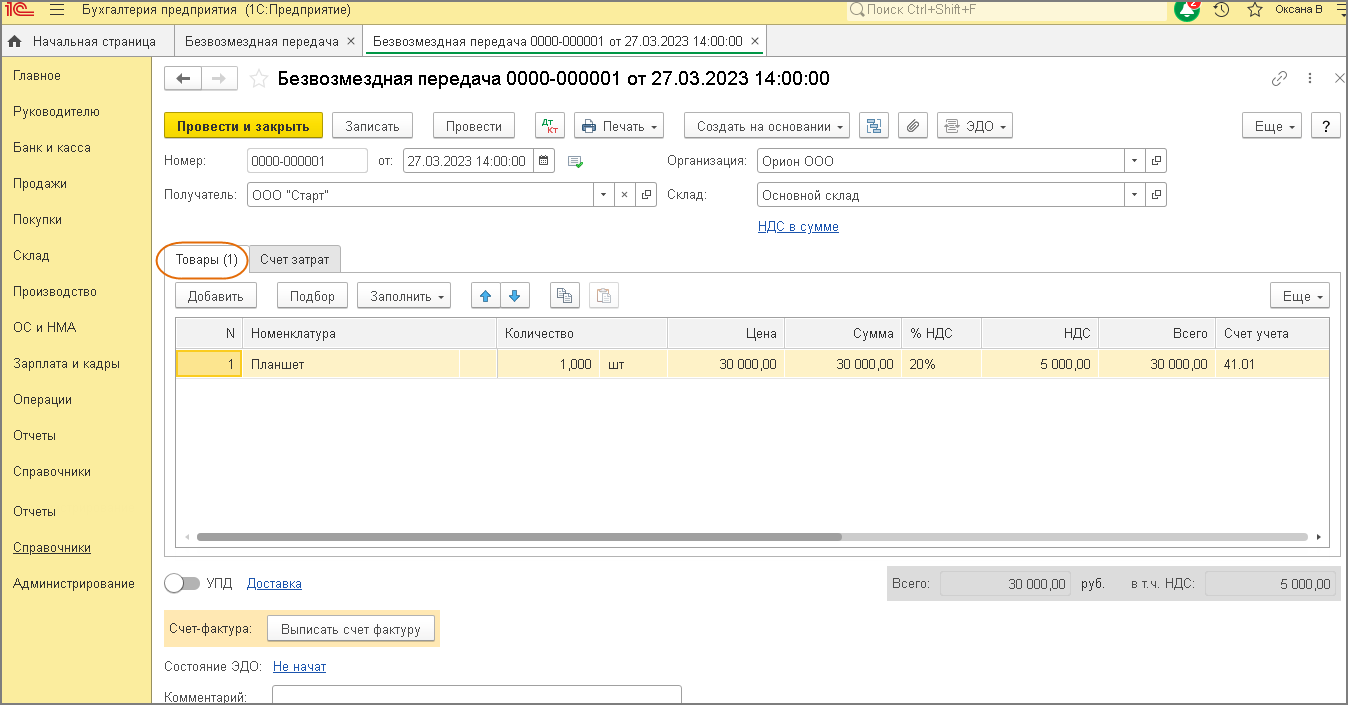

- На закладке Товары по кнопке Добавить заполните табличную часть – выберите из справочника Номенклатура товары, передаваемые безвозмездно. Укажите количество, рыночную стоимость и ставку НДС (рис. 1).

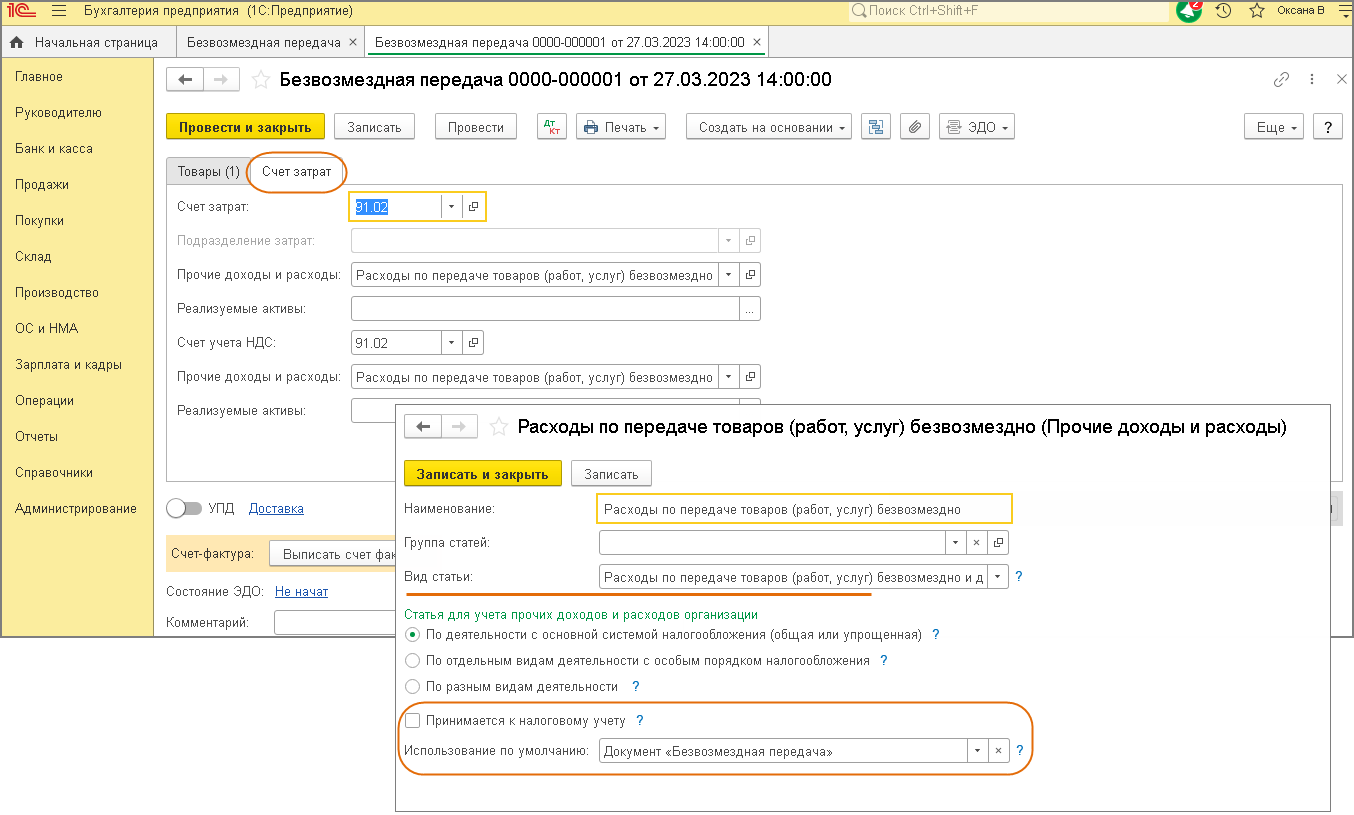

- На закладке Счет затрат автоматически указывается счет расходов 91.02 «Прочие расходы» и предопределенная статья «Расходы по передаче товаров (работ, услуг) безвозмездно» с видом статьи «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» и снятым флажком «Принимается к налоговому учету» (рис. 2).

- По кнопке Выписать счет-фактуру создайте документ Счет-фактура выданный на реализацию. Счет-фактура составляется в одном экземпляре, т.к. получатель безвозмездно передаваемого ему имущества не может принять НДС к вычету (письмо Минфина от 13.12.2016 № 03-03-05/74496).

- Кнопка Записать и закрыть.

- По кнопке посмотрите результат проведения документа (рис. 3).

Смотрите также

- НДС при безвозмездной передаче товаров, работ, услуг

- Безвозмездная передача товаров (в благотворительных целях)

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Безвозмездная передача товара: первичка и бухучет

08.04.2021 распечатать Безвозмездную передачу товаров, как и любую хозоперацию, нужно оформить документами и отразить в бухучете. Как это сделать правильно, читайте в статье.

Как оформить безвозмездную передачу товара

Каждая операция в ходе ведения хозяйственной деятельности, в том числе и безвозмездная передача товаров, подтверждается первичными учетными документами. Они должны содержать натуральные и денежные измерители и все установленные обязательные реквизиты (ст. 9 Закона «О бухучете»). Один из обязательных реквизитов — дата составления.

Поскольку безвозмездная передача относится к облагаемым НДС операциям, по дате составления первичного учетного документа вы будете определять момент возникновения налоговой базы (п. 1 ст. 167 НК РФ).

Какую форму вы применяете в качестве первички, пропишите в учетной политике. Если вы передаете товары, то это может быть накладная по форме № ТОРГ-12.

Как выставлять счет-фактуру

Поскольку безвозмездная передача товаров признается реализацией, вы должны будете выписать счет-фактуру в общем порядке (п. 3 ст. 168 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера» Безвозмездная передача – частный случай реализации

Счет-фактуру заполняйте в одном экземпляре. Два не нужно, так как получатель безвозмездного товара НДС к вычету не принимает (см. письмо Минфина от 13 декабря 2016 г. № 03-03-05/74496).

В счете-фактуре укажите рыночную стоимость переданных товаров и сумму НДС, исчисленную к уплате в бюджет. Рыночной ценой признается стоимость, указанная в договоре, если стороны не являются взаимозависимыми (п. 1 ст. 105.3, п. 2 ст. 154 НК РФ). То есть это та цена, по которой вы продавали аналогичные товары другим невзаимозависимым лицам в своей обычной деятельности. Выставить счет-фактуру нужно в течение 5 дней с момента отгрузки. Если момент отгрузки зафиксирован в товарной накладной, — то в течение 5 дней с момента ее выписки, включая дату оформления.

Читайте в бераторе «Практическая энциклопедия бухгалтера» Как заполнить счет-фактуру

Благотворительность

Если вы передаете товары в рамках благотворительности (кроме подакцизных товаров), то такая реализация от НДС освобождается (подп. 12 п. 3 ст. 149 НК РФ).

Благотворительность — это добровольная деятельность лиц по безвозмездной или на льготных условиях передаче гражданам или юрлицам имущества (ст. 1 Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)»).

- договором или контрактом о безвозмездной передаче товаров;

- актом приема-передачи.

Проводки в бухучете

Передающая сторона в своем бухучете делает такие записи.

- Дебет 91 субсчет прочие расходы Кредит 41

- списывается стоимость безвозмездно переданных товаров на основании накладной.

- начислен НДС при безвозмездной передаче товаров на основании счета-фактуры.

Безвозмездная передача товаров стоимостью свыше 3 000 рублей в отношениях между коммерческими организациями запрещена (подп. 4 п. 1 ст. 575 ГК РФ).

Безвозмездная передача товара: бухгалтерский и налоговый учет

Особенностью безвозмездной передачи товаров является признание ее реализацией, поэтому в большинстве случаев эта операция облагается НДС в общеустановленном порядке. О том, как учитывать, какими документами оформить и какие налоги платить при безвозмездной передаче товара, читайте в статье.

Как оформить передачу товара безвозмездно

Каждая операция в хозяйственной деятельности, как известно, подтверждается первичными учетными документами, в которых должны быть натуральные и денежные измерители — это требование ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухучете». И безвозмездная передача товаров — не исключение. Начиная с 1 января 2013 года упомянутый закон отменил применение унифицированных форм «первички». Формы таких документов разрабатывают и утверждают руководители организаций. При этом, в силу п. 2 ст. 9 закона № 402-ФЗ, в первичных документах должны быть обязательные реквизиты, одним из которых является дата составления. Дело в том, что именно этот реквизит, по п. 1 ст. 167 НК РФ, определит момент возникновения налоговой базы по НДС у стороны, осуществляющей безвозмездную передачу товара. Поскольку речь идет о товарах, первичным документом, подтверждающим факт их передачи, может быть накладная (например, по форме № ТОРГ-12).

Согласно ч. 4 ст. 9 закона № 402-ФЗ и п. 4 ПБУ 1/2008, факт применения той или иной формы в качестве «первички» нужно отразить в учетной политике организации.

Так как безвозмездная передача товаров признается реализацией, передающая сторона должна выписать счет-фактуру в порядке, определенном п. 3 ст. 168 НК РФ. Специальных правил заполнения счета-фактуры при безвозмездной передаче товаров не существует, поэтому его можно составить в общем порядке (форма и порядок составления счетов-фактур установлены Постановлением Правительства РФ от 26.12.2011 № 1137). В счете-фактуре нужно указать рыночную стоимость переданных товаров и сумму НДС, исчисленную к уплате в бюджет. Этот счет-фактура регистрируется в книге продаж в том периоде, когда была осуществлена отгрузка товаров. Выставить счет-фактуру нужно в течение 5 дней с момента отгрузки.

Счет-фактуру можно заполнить в одном экземпляре. Дело в том, что получатель товара на безвозмездной основе НДС к вычету принять не может (письма Минфина РФ от 13.12.2016 № 03-03-05/74496, от 30.11.2016 № 03-07-11/70848). Поэтому и счет-фактура ему не нужен.

- договор или контракт о безвозмездной передаче товаров;

- акт приема-передачи товаров.

Налогообложение безвозмездной передачи товара

Безвозмездная передача товаров признается реализацией и поэтому облагается НДС — пп. 1 п. 1 ст. 146 НК РФ.

НДС при передаче товаров начисляется на рыночную стоимость переданных ТМЦ. Согласно статье 105.3 НК РФ, рыночная стоимость — это стоимость, рассчитанная из цен сделок между невзаимозависимыми лицами. Подтвердить ее можно справкой, составленной на основе информации о ценах из интернета и других доступных источников.

В целях налога на прибыль ни стоимость переданных товаров, ни НДС в расходах учесть нельзя (письма Минфина РФ от 12.02.2020 № 03-03-06/1/9419, от 12.11.2018 № 03-07-11/81021).

НДС при безвозмездной передаче товара

Порядок расчета НДС при безвозмездной передаче товаров зависит от того, как учтен НДС при приобретении этих товаров: в их стоимости или нет.

Если передаваемый товар был принят к учету без НДС, сумма налога рассчитывается как произведение рыночной цены товаров без НДС (с учетом акцизов для подакцизных товаров) на ставку налога (п. 2 ст. 154, пп. 1-3 ст. 164, п. 1 ст. 166 НК РФ). Используется та же ставка, которая предусмотрена для данного вида товаров в соответствии со ст. 164 НК РФ.

Если передаются товары, поставленные на учет с НДС, то сумма налога рассчитывается как разница между рыночной ценой товаров с учетом НДС (с учетом акцизов для подакцизных товаров) и стоимостью реализуемых товаров (остаточной стоимостью товаров с учетом переоценок) по данным бухучета, умноженная на ставку 20/120 или 10/110 (п. 3 ст. 154, п. 4 ст. 164, п. 1 ст. 166 НК РФ).

В качестве рыночной цены применяется стоимость, указанная в договоре, если стороны невзаимозависимы. Предполагается, что эта цена соответствует рыночной (п. 1 ст. 105.3, п. 2 ст. 154 НК РФ).

То есть для расчета налога используется цена, по которой аналогичные товары продавались другим невзаимозависимым лицам. Если подобных сделок не происходило, можно применять цены на аналогичные товары из любых открытых источников.

НДС к уплате в бюджет начисляется на день передачи имущества (пп. 1 п. 1 ст. 167 НК РФ). Дата передачи берется из первичных документов.

Например, это дата выписки накладной по форме № ТОРГ-12.

НДС перечисляется из собственных средств.

НДС с этой операции уплачивается в сумме налога, рассчитанного за квартал в общем порядке, а именно равными долями в течение трех месяцев, следующих за истекшим кварталом, не позднее 25-го числа каждого месяца (ст. 163, п. 1 ст. 174 НК РФ).

Поскольку безвозмездная передача товаров облагается НДС, по ст. 171 НК РФ, суммы «входного» налога по приобретенным товарам принимаются налогоплательщиком к вычету в обычном порядке. Исходя из ст. 172 НК РФ, право на применение вычета по суммам «входного» НДС возникает при одновременном выполнении следующих условий:

- приобретаемые товары предназначены для использования в налогооблагаемых операциях или для перепродажи;

- товары приняты налогоплательщиком к учету;

- у плательщика НДС есть счет-фактура, оформленный надлежащим образом, и соответствующие первичные документы.

Проводки у передающей стороны

Пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019

Безвозмездная передача товара между юридическими лицами

Безвозмездная передача товаров некоммерческим организациям п. 1 ст. 572, п. 2 ст. 423 ГК РФ трактуется как дарение. Согласно подпункту 4 п. 1 ст. 575 ГК РФ дарение между коммерческой организацией и некоммерческой организацией не запрещено.

Бесплатная передача товаров стоимостью свыше 3 тыс. рублей в отношениях между коммерческими организациями пп. 4 п. 1 ст. 575 ГК РФ не допускается.

Согласно пункту 1 ст. 582 ГК РФ, дарение вещи признается пожертвованием. Если передающая сторона является юрлицом и стоимость дара превышает 3 тыс. рублей, договор пожертвования должен оформляться в письменной форме (абз. 2 п. 2 ст. 574 ГК РФ). Если не превышает, договор можно заключить устно.

Если коммерческая организация передает товары в рамках благотворительности, то есть в соответствии с положениями ст. 1, п. 1 ст. 2 Закона от 11.08.1995 № 135-ФЗ, никаких ограничений не будет.Таким образом, безвозмездная передача товаров некоммерческой организации квалифицируется как благотворительное пожертвование (абз. 2 ч. 2 ст. 5 закона № 135-ФЗ, абз. 3 п. 1 ст. 26 Закона от 12.01.1996 № 7-ФЗ).

Образец договора о безвозмездной передаче товара

Договор № 7 о безвозмездной передаче товара

г. Москва 07 апреля 2021 г.

Общество с ограниченной ответственностью «Альфа», именуемое в дальнейшем «Передающая сторона», в лице генерального директора Иванова Степана Ивановича, действующего на основании устава, с одной стороны и муниципальное бюджетное дошкольное образовательное учреждение — детский сад № 1280, именуемое в дальнейшем «Принимающая сторона», с другой стороны, совместно именуемые «Стороны», заключили настоящий договор о нижеследующем.

1. Общие положения

1.1. По настоящему договору «Передающая сторона» обязуется до 08 апреля 2021 года безвозмездно передать в собственность получателя товары, а именно: многофункциональное устройство Hewlett-Packard 1020 в количестве 2 (двух) штук.

1.2. Общая стоимость товаров, подлежащих передаче, составляет 20 тыс. (двадцать тысяч) рублей.

1.3. Товары передаются «Принимающей стороне» для использования их по назначению — в целях распечатывания материалов для детей, посещающих детский сад № 1280.

1.4. Передача товаров «Принимающей стороне» оформляется актом приема-передачи (приложение № 1), который подписывается представителями обеих сторон.

1.5. Права на товары, подлежащие передаче по настоящему договору, переходят к «Принимающей стороне» после подписания акта приема-передачи (приложение № 1).2. Права и обязанности сторон

2.1. Принимающая сторона вправе в любое время до передачи ему товаров от них отказаться. В этом случае договор считается расторгнутым. Отказ от товаров должен быть совершен в письменной форме.

2.2. «Передающая сторона» вправе потребовать возмещения реального ущерба, причиненного отказом «Принимающей стороны» принять товар в дар.

2.3. «Принимающая сторона» обязана использовать переданный ей товар исключительно по назначению, определенному в п. 1.3 настоящего договора.

2.4. В случае невозможности исполнения обязанности к использованию переданных товаров, в соответствии с указанием «Передающей стороны» вследствие изменившихся обстоятельств, переданные товары могут использоваться по иному назначению с письменного согласия «Передающей стороны».

2.5. «Принимающая сторона» обязана по требованию «Передающей стороны» предоставлять последней всю необходимую информацию о целевом использовании товаров, переданных по настоящему договору, в виде отчета в произвольной форме.

2.6. «Передающая сторона» вправе проверять целевое назначение товаров, переданных получателю по настоящему договору.

2.7. Использование переданных товаров не в соответствии с указанным «Передающей стороной» назначением или изменение этого назначения с нарушением п. 1.3 настоящего договора дает право «Передающей стороне», его наследникам или иному правопреемнику требовать отмены передачи.

2.8. Стороны обязаны надлежащим образом исполнить свои обязательства по настоящему договору.3. Ответственность сторон и форс-мажорные обстоятельства

3.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации.

3.2. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

3.3. При наступлении обстоятельств, указанных в п. 3.2 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону.

3.4. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и по возможности дающие оценку их влияния на возможность исполнения стороной своих обязательств по настоящему договору.

3.5. В случае наступления обстоятельств, предусмотренных в п. 3.2 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

3.6. Если наступившие обстоятельства, перечисленные в п. 3.2 настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.4. Заключительные положения

4.1. Настоящий договор вступает в силу с момента его подписания и действует до полного исполнения сторонами своих обязательств.

4.2. Изменения и дополнения к настоящему договору совершаются в письменной форме и подписываются сторонами.

4.3. Стороны обязуются письменно извещать друг друга об изменении реквизитов и адресов.

4.4. Настоящий договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

4.5. Ни одна из сторон не вправе передавать свои права и обязанности по настоящему договору третьим лицам без письменного согласия другой стороны.

4.6. Во всем остальном, что не урегулировано настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

4.7. Приложение:

4.7.1. Акт приема-передачи (приложение № 1).5. Реквизиты и подписи сторон

Общество с ограниченной

ответственностью «Альфа»Юридический (почтовый) адрес:

115581, г. Москва ул. Генерала Белова, д. 45, оф. 3ИНН (КПП) 7724234000/770101001

ОГРН 1124234567890

Расчетный счет 40802810100000000113

в АБВ-банке

к/с 30101810500000000333

БИК 044525533

Телефон: электронной почты:

alfa@mail.ruИванов / Иванов С.И.

Муниципальное бюджетное дошкольное

образовательное учреждение — детский сад № 1280Юридический (почтовый) адрес:

117246, г. Москва, ул. Херсонская, д. 33

ИНН/КПП 7727235033/770101001

ОГРН 1120574567990

Расчетный счет 40802350100000000058

в ПАО Сбербанк

к/с 30101810400000000225

БИК 044525225

Телефон: электронной почты:

detsad-1280@mail.ruСмирнова / Смирнова Л. С.

Образец акта о безвозмездной передаче товара

Унифицированной формы для оформления безвозмездной передачи товаров законом не предусмотрено. Бланк можно составить произвольно, взяв за основу акт приема-передачи, накладной по форме ТОРГ-12 или УПД. Главное, что нужно учесть при формировании бланка — это наличие обязательных реквизитов, указанных в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Предлагаемый образец составлен на основе акта о приеме-передаче товара.

Акт

приема-передачи товараг. _Москва_ «07«__апреля__ _2021_ г.

Общество с ограниченной ответственностью «Альфа» (наименование или Ф.И.О.), именуемое в дальнейшем «Передающая сторона», в лице генерального директора Иванова Степана Ивановича (должность, Ф.И.О.), действующего на основании ___________устава__________ (устава, доверенности), с одной стороны и муниципальное бюджетное дошкольное образовательное учреждение — детский сад № 1280_ (наименование или Ф.И.О.), именуемое_ далее «Принимающая сторона», в лице заведующей Смирновой Людмилы Сергеевны (должность, Ф.И.О.), действующей___ на основании _____устава______________ (устава, доверенности, паспорта), с другой стороны, совместно именуемые «Стороны», составили настоящий акт о нижеследующем:

1. Во исполнение договора о безвозмездной передаче товара от «_07_«_апреля_ _2021 г. № 7 «Передающая сторона» поставила, а «Принимающая сторона» приняла ___ многофункциональное устройство Hewlett-Packard 1020 , именуемое в дальнейшем «Товар», в следующем количестве:

N п/п Наименование товара Единица измерения Количество товара Цена за единицу товара (руб.) Стоимость товара (руб.) 1 Многофункциональное устройство Hewlett-Packard 1020 Шт. 2 10 тыс. 20 тыс. 2 3 Итого: 2 20 тыс. 2. На товар выписана накладная от «_07__»_апреля_ 2021_ г. № 32.

3. Товар передан в соответствующем количестве.

4. Стороны взаимных претензий не имеют.Вариант. 4. При приемке товара обнаружены недостатки:

4.1. По количеству: _____________________________________________.

4.2. __________________________________________________________.5. Настоящий акт составлен в 2 (двух) экземплярах, имеющих равную юридическую силу, по одному для каждой стороны.

Передающая сторона:

_Иванов_/_Иванов С. И.__ (подпись / Ф.И.О.)Принимающая сторона:

Смирнова _/_Смирнова Л. С.__ (подпись / Ф.И.О.)- безвозмездная передача товара

- бухгалтерский учет

- налоговый учет

Документ о добре, или Как оформить безвозмездные передачи?

Безвозмездные передачи во время войны стали явлением массовым. Но, как известно, в бухучете никакие операции не проводятся при отсутствии первичных документов. Затем, стоит вопрос о том, какими документами оформить безвозмездную передачу в том или ином случае. Наша статья — именно об этом!

Приказ о доброте

Какой бы ни была цель вашей щедрости и осуществленных безвозмездных передач, рекомендуем оформить решение о таких действиях приказом руководителя предприятия. В приказе целесообразно изложить направления благотворительной деятельности предприятия и цели, которых предприятие хочет достичь, предоставляя благотворительную помощь в виде денег или имущества. Этот обобщающий документ не является обязательным, но он не будет лишним. В дальнейшем, когда вы будете осуществлять конкретные хозяйственные операции, вы сможете сослаться на приказ как на «программный» документ, под который вы предоставляете ту или иную благотворительную помощь*.

* Если вы предоставляете благотворительную помощь не по собственной инициативе, а по просьбе одаряемого, не будет лишним письмо, запрос или другой аналогичный документ с просьбой о помощи.

Согласно ч. 1 ст. 6 Закона № 5073 безвозмездная передача благотворителем денежных средств, другого имущества, имущественных прав в собственность бенефициаров для достижения определенной, заранее установленной цели благотворительной деятельности является благотворительным пожертвованием. Поэтому если предполагается предоставление благотворительной помощи, нужно заключать именно договор о благотворительном пожертвовании. Это даст правовые основания применить к операции правила налогообложения, предусмотренные для благотворительной помощи.

Что касается конкретных документов на каждую безвозмездную передачу, здесь ситуация следующая. Если вы дарите деньги, полностью достаточным документальным подтверждением будут документы, которыми обычно подтверждается расход средств. То есть платежное поручение, банковская выписка, расходный кассовый ордер, акт о выдаче средств и т. п. По этим документам достаточно легко идентифицировать получателя денежной помощи, а иногда можно также определить цель, с которой осуществлена выплата.

Итак, при денежных выплатах достаточно подтвердить общую сумму понесенных расходов и, по необходимости, персонифицировать получателей денежной помощи. Персонификация нужна тогда, когда денежные выплаты являются целевыми. Например, если предприятие осуществляет дополнительные денежные выплаты своим работникам, которые были вынуждены покинуть свои дома из-за войны.

Что касается безвозмездных передач имущества, то здесь все несколько сложнее. Единого документа, которым должны были бы оформляться безвозмездные передачи, нет. Практика выработала несколько основных вариантов. В основном любой первичный документ должен содержать обязательные реквизиты, определенные ст. 9 Закона о бухучете. Напомним, что такими реквизитами являются:

— название документа или формы;

— дата составления документа;

— название предприятия, от лица которого составлен документ;

— содержание и объем хозяйственной операции, единица измерения хозяйственной операции;

— должности лиц, ответственных за осуществления хозяйственной операции и правильность ее оформления;

— личная подпись или другие данные, дающие возможность идентифицировать лицо, которое принимало участие в осуществлении хозяйственной операции.

Итак, каким бы документом вы не оформляли безвозмездные передачи имущества, необходимо, чтобы этот документ содержал вышеупомянутые реквизиты. Что касается конкретных документов, которые могли бы подтвердить безвозмездную передачу, то здесь возможны разные варианты. Назовем основные из них!

Внутренний документ

Таким документом может быть документ, составленный самым предприятием (акт на списание). Оформлять безвозмездные передачи таким документом есть смысл в том случае, когда единая цель документа — подтвердить расходы. Внутренний документ на списание товаров, сырья, готовой продукции или других запасов не требует любого внешнего участия получателя помощи, например, в виде подписи. Просто составляем внутренний документ, указываем в нем товарные позиции и их стоимость — и все!

Периодичность, с которой составляется такой документ, предприятие может определять самостоятельно, в зависимости от своих нужд и объема поступления и безвозмездной раздачи имущества. Мы со своей стороны рекомендуем составлять такой документ не реже, чем один раз в месяц. При больших объемах указанный документ может составляться намного чаще. Пусть даже каждый день.

Конечно, составить такой документ — проще всего. Но повторимся: на практике такой документ является достаточным лишь в случаях, когда ваша задача — просто списать активы и подтвердить понесенные расходы. Для любых случаев, когда необходимо подтвердить, кому именно передается имущество, внутреннего документа — недостаточно. Какие это могут случаи? Об этом поговорим дальше!

Акт о передаче или списании

Такой документ целесообразно составлять тогда, когда вам нужно не просто списать товары и подтвердить расходы, а еще и подтвердить конкретного получателя вашей благотворительности. Простейший пример — приказ руководителя вашего предприятия предусматривает целевую безвозмездную передачу конкретным лицам, и вам нужно доказать, что благотворительную помощь получили именно они. Аналогичным образом нужно подойти к документальному оформлению тогда, когда направлением вашей благотворительной помощи является конкретная социальная группа. Например, если вы раздаете одежду или продукты переселенцам.

В обоих этих случаях чтобы подтвердить, что товары безвозмездно переданы указанным получателям (а не, скажем, проданы «налево»), вам нужно составить акт, который бы содержал информацию о дате, количестве, номенклатуре и суммовой стоимости имущества, которое вы передали конкретному получателю. А удостоверением того, что он действительно получил от вас именно это имущество и именно в таком количестве, должны служить акт за подписью одаряемого лица или его уполномоченного представителя или должностного лица предприятия.

Отдельный разговор — если имеет место безвозмездная передача имущества Вооруженным Силам Украины или другим силовым структурам для нужд обороны. В таком случае подтвердить, что вы передали товары именно нашему войску, крайне необходимо сугубо из соображений налогообложения. Ведь безвозмездные передачи товаров в пользу нашей армии имеют много налоговых «пряников» для тех предприятий, которые это делают.

В частности, плательщики НДС, которые безвозмездно передают любые товары для нужд обороны Украины, могут не начислять ни минбазный (п. 188.1 НКУ), ни компенсационный (п. 198.5 НКУ) НДС. Ведь такие безвозмездные передачи не считаются использованием приобретенных с НДС товаров в нехозяйственной деятельности. Более того, они вообще не считаются поставкой для целей НДС-учета (п. 32 1 подразд. 2 разд. ХХ НКУ). А высокодоходники, которые безвозмездно передают товары нашей армии, могут еще и не корректировать финрезультат по правилам, предусмотренным п.п. 140.5.9 НКУ (см. п. 69.6 подразд. 10 разд. ХХ НКУ).

Но чтобы все указанные «пряники» заработали, вам нужно документально доказать, что имущество предприятия передано именно на нужды армии. Для этого очень желательно при безвозмездной передаче товаров для нужд обороны составлять акт, в котором указывать наименование и номер конкретной воинской части или подразделения, которому вы помогаете. И просить, чтобы представитель этого подразделения (командир или другое уполномоченное лицо) удостоверил своей подписью, что его подразделение получило от вас соответствующее имущество. Также не помешает и запрос от руководителя силового подразделения, в котором перечисляются нужды бойцов. Но роль этого запроса — больше вспомогательная, и он не заменит основной документ, то есть акт.

Обращаем ваше внимание! На практике определенные документальные проблемы могут возникать при безвозмездных передачах в пользу подразделений территориальной обороны. Согласно ст. 8 Закона Украины от 16.07.2021 № 1702-IX подразделения теробороны бывают двух типов: (1) Силы теробороны; (2) добровольческие формирования территориальных громад. Первые входят в состав Вооруженных Сил Украины, структурное подчинение вторых до конца не определено.

С одной стороны, добровольческие формирования создаются по инициативе самой тергромады и в присутствии органов местного самоуправления (пп. 8, 9 Положения, утвержденного постановлением КМУ от 29.12.2021 № 1449). С другой стороны, любая деятельность этих формирований осуществляется под контролем командира воинской части Сил теробороны (ч. 2 ст. 8 Закона Украины от 16.07.2021 № 1702-IX; п. 3 Положения № 1449). В таком случае, составляя договор, нужно ориентироваться на порядок, утвержденный постановлением КМУ от 16.11.2011 № 1195.

В конце концов, в некоторых случаях действующее законодательство предусматривает конкретную форму документа, по которой происходит безвозмездная передача имущества. Например, если ваше имущество изымают согласно Закону Украины от 17.05.2012 № 4765-VI, составляется Акт о принудительном отчуждении по форме согласно приложению к постановлению КМУ от 31.10.2012 № 998. Подробно об этом читайте в нашей статье, посвященной данному вопросу.