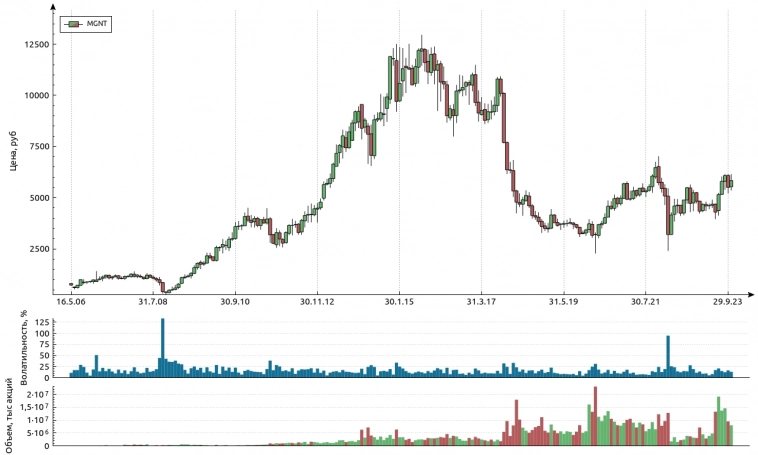

Лента акции

Lenta_OfficialLenta_Official, Что Лента думает по поводу драматического, затяжного падения цены акции Ленты?

Новости Ленты

Сегодня поделимся с вами новостями первых двух недель ноября: Собственное производство и СТМ Мы увеличили продажи полуфабрикатов и готовой еды �� Спрос на готовую еду в магазинах всех форматов вырос на 9% за 9 месяцев.

�� Компания расширила ассортимент готовой еды, который уже насчитывает более 1 000 наименований.

�� С начала года в ассортименте пекарни «Ленты» появилось 122 новинки. Прирост продаж пекарни составил 80% в натуральном выражении.

�� В сервисе «Лента Онлайн» спрос на продукцию собственного производства за 10 месяцев вырос на 69%.

✅ Помимо расширения ассортимента мы повысили уровень доступности товаров на полке и качественные характеристики готовой продукции. Мы повысили качество товаров собственного производства, фруктов и овощей �� «Лента» выстраивает работу с качеством товаров на основе обратной связи от покупателей, аудитов поставщиков, исследований в тест-центре и лабораторных испытаний.

⏱ Мы сократила сроки хранения овощей и фруктов в распределительных центрах: теперь они быстрее попадают в магазины торговой сети.

Авто-репост. Читать в блоге >>>

МК»Лента» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 13.

Авто-репост. Читать в блоге >>>

Инвест идеи в ритейле в виде покупке акций Ленты или Магнита могут оказаться пустышкой?

Идеи, которые сейчас витают в секторе ритейла, напоминают очередное «высасывание из пальца» Магнит:

�� компания выкупает акции с дисконтом, потом заплатит дивы (далеко не факт)

�� большой разовый fcf 1200р на акцию (знач стоко будет дивов ��), много кэша (а долг видимо все прощают как в газпроме)

�� зятю гениального главного дипломата страны нужны будут деньги и он дорого продаст какому-то лоху типа втб, а миноры тоже заработают (вот это фундамент для идеи)

�� СЕО иностранец, который «просрал все полимеры в Ленте» — внезапно гений ритейла в Магните. Галицкий продавал по 6200р и правильно сделал.

Лента:

�� рисуют красивые планы по выручке в трильён, знач сбудуться и умножаем на историческую рентабельность — иксы неизбежны (правда рентабельность может и снижаться или вообще обнулиться, но кто про это скажет?)

�� Мордашов сам себе продал «воздух» в виде утконоса за 20 млрд руб. Кто-нибудь заказывал утконос? Ну хоть акционеры ленты за это заплатили. Высокие корпоративные практики)))

�� покупка монетки и прочих региональных магазинов — «глоток свежего воздуха и идея для роста». Или наоборот покупка по хаям магазинов в регионе, где начинается конкуренция (в развитых городах уже давно идет каннибализация друг друга)

Авто-репост. Читать в блоге >>>

Почему мне не нравятся Лента, Ростелеком, ФСК?

Почему мне, например, не нравится некоторые компании?

Потому что что-то хорошее там может произойти после 2025 года. Маркет не прайсит это хорошее по вполне очевидным причинам — есть риск что компания ничего хорошего не сможет сделать за три года.

За три года при ставке 15% даже безрисковая инвестиция с реинвестом дает +50%.

Чтобы я купил какую-то историю, она должна иметь асимметричный risk/reward не только в абсолютном выражении, но и с учетом процентной ставки и ожидаемого срока срабатывания истории.

А история с Лентой выглядит как покупка риска: типа чем больше риск, тем больше доход. Темы типа Ростелекома и ФСК ЕЭС с реализацией после 25 года выглядят аналогичным образом, на мой вкус…

Никакой асимметрии в пользу инвестора я там не вижу

Авто-репост. Читать в блоге >>>

❗️Лента — появился ли свет в конце туннеля?❗️

«Какой рост, они просто цены повышают и все, делать там нечего в таких акциях».

Начнем с того, что цены везде повышаются и это нормально в мире фиатных денег. А цены на бензин, ЖКХ, сотовую связь и на другие услуги/товары не растут? Почему цены на продукты должны оставаться на месте? Но помимо роста цен на продукты, X5 открывает новые магазины, поглощает более мелкие сети, строит распределительные центры, развивает новый формат магазинов «Чижик», а также онлайн-сегмент. Достаточно взглянуть на LFL-трафик, который растет из года в год, но для кого-то это не является развитием бизнеса ��♀️

Ладно переходим к герою сегодняшнего поста — к Ленте и посмотрим не только на операционные результаты, но и на финансовые.

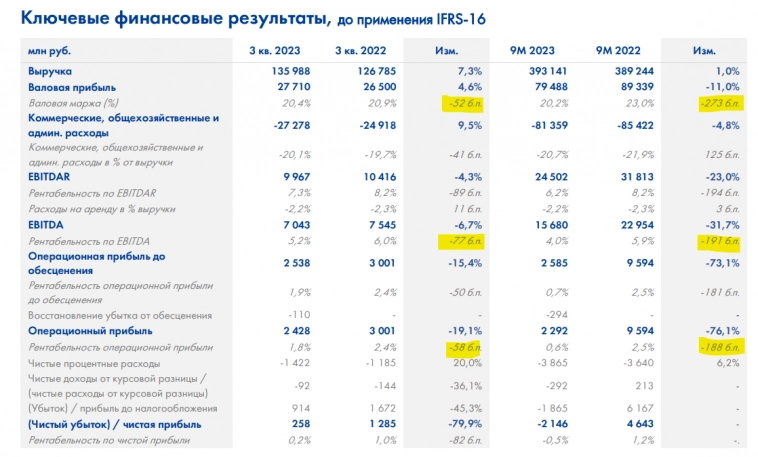

3кв 2023г vs 3кв 2022г

▪️Выручка выросла на 7,3% до 136 млрд руб. (напомню, что у Х5 рост составил более 20%)

▪️LFL-продажи увеличились на 8% г/г (у X5 на 10,2%), при этом:

Авто-репост. Читать в блоге >>>

МК»Лента» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 27.

Авто-репост. Читать в блоге >>>

«Лента» может изучить вопрос о выплате дивидендов по итогам 2025г — финансовый директор ретейлера Андрей Спивак«Лента» может изучить вопрос .

Nordstream, на одних разговорах роста котировок не будет в Ленте! Спокойней держать акции Сбера и нефтегаз, докупая на присадках!

Цель инвестора- получение максимальной прибыли, а инвестиции в Ленту дают одни убытки!

«Лента» может изучить вопрос о выплате дивидендов по итогам 2025г — финансовый директор ретейлера Андрей Спивак«Лента» может изучить вопрос .

Nordstream, вижу такую новость не первый год) Можем изучить, то есть даже не изучим)

«Лента» может изучить вопрос о выплате дивидендов по итогам 2025г — финансовый директор ретейлера Андрей Спивак

«Лента» может изучить вопрос о выплате дивидендов по итогам 2025г — финансовый директор «Ленты» Андрей Спивак

Авто-репост. Читать в блоге >>>

«Лента» проявляет интерес к формату дрогери, не исключает для себя новые сделки M&A — финансовый директор компании Андрей Спивак

Один из крупнейших продовольственных ритейлеров Лента проявляет интерес к формату дрогери, не исключает для себя новые сделки M&A, сказал финансовый директор компании Андрей Спивак. «Интерес есть. Смотрим на рынок. Вполне возможно, что займемся и этим сегментом тоже», — сказал он в ходе телеконференции для инвесторов.

По его словам, после приобретения сети Монетка компания существенно увеличила долговую нагрузку, соотношение чистого долга к EBITDA к концу года будет в районе 3 раз, если учитывать, что результаты Монетки будут консолидированы только в 4 квартале. Он не назвал цену приобретения, но уточнил, что она на уровне 4х чистый долг к EBITDA. Однако к 2025 году Лента планирует снизить этот показатель для компании до 1,5 раза. Это позволит ей «рассмотреть разные сценарии с точки зрения дивидендов», сказал Спивак.

Для привлечения средств в компанию Лента сейчас не видит смысла в допэмиссии, однако видит проблемы с ликвидностью акций. Сейчас речь о допэмисcии не идет, сказал Спивак.

Авто-репост. Читать в блоге >>>

Стратегический апдейт Ленты

Лента подвела промежуточные итоги стратегии до 2025 года. Напомню, что Лента в 2021 году поставила себе цель удвоить выручку до 1 триллиона рублей, сохраняя высокую рентабельность в 8% по EBITDA. Цель стратегии стала ближе: годовая выручка достигла 750 млрд рублей (с учётом выручки Монетки с начала 2023), а после трудного 2022 и начала 2023 года рентабельность вернулась к росту.

Авто-репост. Читать в блоге >>>

Чисто по ощущениям, раньше Лента была бодрая, нравилась, а сейчас какая-то усталая. На лица сотрудников смотришь — плакать хочется, все какие-то уставшие, дёрганые, чурки в отделах появились, в мясном, например. Что ты хочешь мне продать, если твой продаван меня не понимает?! До смены собственника такого не замечал, было ощущение, что персонал вовлечён, участвует в бизнесе компании. А теперь начинается оптимизация, разумеется, с сокращения вменяемого персонала, а там оно само покатится!

Лента — апдейт Стратегии_2025

Лента представила обновленные ключевые финансовые приоритеты до 2025 года, а также операционные результаты за 3 кв. 2023 года. Детально разберём данные отчеты и поразмышляем о перспективах ритейлера.

Итак, ключевая цель стратегии – увеличить выручку до 1 трлн рублей к 2025 году. Если прикинуть консолидированную выручку Ленты и Монетки, которую недавно приобрели, то планки в 750 млрд рублей по итогам года могли бы достичь. Однако эффект мы увидим лишь в 4 квартале.

В ближайшие два года компании необходимо показать среднегодовой темп роста 15,5%. В следующем году достичь данного показателя вполне по силам с учетом роста инфляции, развития магазинов «малого формата» (ежегодное открытие не менее 500 магазинов) и увеличения онлайн-продаж.

Кстати, Лента за последние 2 года, кроме «Монетки», купила еще 3-х конкурентов. Поглощение конкурентов – естественный процесс в российском фудритейле, в котором на долю Топ-10 компаний приходится менее 40% рынка, при этом во многих странах показатель в 1,5-2 раза выше.

Авто-репост. Читать в блоге >>>

Суммарная выручка Ленты за 2023 год может превысит 750 млрд рублей — Ренессанс Капитал

Лента – Компания объявила промежуточные результаты реализации стратегии до 2025 года

Капитализация: RUB 74 360 млн

Объём торгов: RUB 33,8 млн

В свободном обращении: 57,54%

В начале 2021 года Лента объявила о стратегии до 2025 года, направленной на трансформацию компании в лидера продовольственного ритейла. Компания обозначила для себя пять стратегических целей: удвоение выручки, наращивание доли в канале «Гипермаркет», экспансия за счёт развития малых форматов, развитие онлайн-направления, а также сохранение позиции наиболее прибыльного публичного продуктового ритейлера.

Лента сохраняет цель по достижению 1 трлн рублей выручки в 2025 году. Для достижения цели 2025 года Лента планирует открывать минимум 500 магазинов ежегодно, увеличив торговые площади на 1,5 миллиона квадратных метров. Также компания намерена улучшить рентабельность по EBITDA до уровня более 7% при ~9% у зрелого бизнеса и инвестициях в экспансию малых форматов и онлайна, сохранить капзатраты на уровне не более 5% от выручки без учёта потенциальных M&A сделок и при строгом контроле за доходностью всех проектов развития, снизить уровень долговой нагрузки Чистый долг / EBITDA до 1,5x с учётом увеличения инвестиций в экспансию и логистическую инфраструктуру.

Авто-репост. Читать в блоге >>>

Насыщенный месяц «Ленты»

Для “Ленты” октябрь получился крайне насыщенным месяцем. Сначала новость о приобретении “Монетки“, далее результаты за 9М2023, следом стратегический апдейт.

Для обсуждения всех тем в комплексе “Лента” собирает звонок для сообщества розничных инвесторов и СМИ завтра, 26 октября в 16.00 Мск. Регистрация по ссылке: em-comms.online/lenta-strategic-update

Авто-репост. Читать в блоге >>>

Приглашаем на звонок для сообщества розничных инвесторов и СМИ

И еще о важном – за последние пару недель у нас было сразу три крупных события, которые укрепят нашу инвестиционную историю и заложат фундамент для устойчивого развития бизнеса в будущем. В этот четверг мы проведем большой звонок для сообщества розничных инвесторов и СМИ, на котором расскажем о последних событиях и ответим на вопросы.

Со стороны «Ленты» на звонке будут: — Андрей Спивак, CFO — Максим Макаров, Директор по стратегии и трансформации — Татьяна Власова, IR Директор Дата: 26 октября 16:00 Ссылка для регистрации на звонок: https://em-comms.online/lenta-strategic-update До встречи на звонке! Ваша #Лента

Авто-репост. Читать в блоге >>>

��Лента тяжело движется

Российский ретейлер недавно представил операционку и ключевые финпоказатели за 9 месяцев Лента МСар = ₽96 млрд ��Итоги — выручка: ₽393 млрд (+1%); — EBITDA: ₽16 млрд (-32%); — чистый убыток: ₽2,1 млрд (против прибыли в ₽4,6 млрд за 9 месяцев 2022 года); — LfL-продажи: рост на 1,3%; — онлайн-продажи: ₽35,5 млрд (+22%). ��По словам гендиректора Владимира Сорокина, компании удалось в 3 квартале «переломить негативный тренд» в магазинах малых форматов и вывести LfL-продажи и LFL-трафик в положительную зону. ��Поможет ли Ленте покупка Монетки? — Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж, — добавил господин Сорокин. ��За квартал Лента сократила число магазинов у дома на 20% — это были неэффективные точки, поэтому показатель LFL-трафика вырос. Средний чек при этом все равно снижается.

Авто-репост. Читать в блоге >>>

Лента намерена создать условия для дивидендов в среднесрочной перспективе

Компания Лента, один из крупнейших российских ретейлеров, планирует обеспечить условия для начала выплат дивидендов в среднесрочной перспективе, говорится в сообщении ретейлера о промежуточных результатах реализации стратегии до 2025 года и обновленных ключевых финансовых приоритетах на этот период. «Обеспечить условия для начала дивидендных выплат в среднесрочной перспективе», — указывается среди финансовых приоритетов. Это будет возможно благодаря реализации стратегических целей компании. «Лента» ни разу не платила дивиденды, хотя и намеревалась начать выплаты. Так, в конце 2021 года компания допускала начало выплат в 2022 году, однако совет директоров ретейлера в прошлом году рекомендовал не выплачивать дивиденды по итогам 2021 финансового года. Выплаты за 2022 год акционеры компании решили также не осуществлять. Среди других финансовых приоритетов ретейлера до 2025 года — сохранять капитальные затраты на уровне не более 5% от выручки (без учета потенциальных сделок M&A) при строгом контроле за доходностью всех проектов развития. Кроме того, компания намерена снизить соотношение чистого долга к EBITDA до 1,5x с учетом увеличения инвестиций в экспансию и логистическую инфраструктуру.

Авто-репост. Читать в блоге >>>

«Лента» объявила промежуточные результаты реализации стратегии до 2025г

«Лента» объявляет промежуточные результаты реализации стратегии до 2025 года

24 октября 2023 Санкт-Петербург, Россия МКПАО «Лента» (MOEX: LENT), одна из крупнейших розничных сетей России (далее «Компания», «Лента»), сегодня публикует промежуточные результаты реализации стратегии до 2025 года и обновленные ключевые финансовые приоритеты «Ленты» до 2025 года.

В начале 2021 года «Лента» объявила о стратегии до 2025 года, направленной на трансформацию Компании в лидера продовольственного ретейла. Компания обозначила для себя пять стратегических целей: удвоение выручки, наращивание доли в канале «Гипермаркет», экспансия за счёт развития малых форматов, развитие онлайн-направления, а также сохранение позиции наиболее прибыльного публичного продуктового ретейлера.

Стратегические приоритеты – промежуточные результаты

Цель до 2025 года: удвоить выручку до 1 трлн рублей

• Промежуточный результат: благодаря органическому росту продаж «Ленты» во всех форматах, а также ряду M&A сделок суммарная неконсолидированная выручка Компании по итогам 2023 года превысит 750 млрд руб., что на 69% больше 2020 года.

Авто-репост. Читать в блоге >>>

«Лента» объявляет промежуточные результаты реализации стратегии до 2025 года

Друзья, привет! В начале 2021 года мы приняли новую стратегию с амбицией стать чемпионом российского ретейла. Тогда мы определили для себя следующие цели на 2025 год: �� заработать 1 трлн руб. выручки, тем самым удвоив ее vs 2020 г., �� увеличить торговую площадь сети с 1,5 до 3 трлн кв. м., �� сохранить лидерство в канале гипермаркетов, �� нарастить долю в канале онлайн с 1,5% до 10%, �� держать рентабельность по EBITDA на уровне выше 8%. Настало время озвучить, где находимся на этом пути �� Благодаря органическому росту и М&A сделкам, наша неконсолидированная выручка в 2023 году превысит 750 млрд рублей ��, а торговая площадь увеличится на 50% относительно 2020 года. Мы по-прежнему №1�� среди гипермаркетов и по итогам года достигнем 29% доли в канале.

У нас сильные позиции в онлайне, и мы планируем занять 7,5% рынка в текущем году �� Рост рентабельности бизнеса – задача, которая требует от нас повышенного внимания.

В 2023 году мы прошли ключевые этапы трансформации бизнеса и в 4 кв. ожидаем рост маржи EBITDA до 7%. Вместе с тем на фоне активной экспансии и растущей конкуренции мы пересмотрели свою цель по EBITDA, и планируем выйти на уровень 7%+ в 2025 году.

Авто-репост. Читать в блоге >>>

МК»Лента» Иное сообщение

2. Содержание сообщения

Пресс-релиз | Санкт-Петербург | 24 октября 2023

«Лента» объявляет промежуточные результаты реализации стратегии до 2025 года

24 октября 2023

Санкт-Петербург, Россия

МКПАО «Лента» (MOEX: LENT), одна из крупнейших розничных сетей России (далее «Компания», «Лента»), сегодня публикует промежуточные результаты реализации стратегии до 2025 года и обновленные ключевые финансовые приоритеты «Ленты» до 2025 года.

Авто-репост. Читать в блоге >>>

На данный момент осторожный взгляд по акциям Ленты сохраняется — Атон

Лента: результаты за 3-й квартал 2023 г

Совокупные продажи увеличились на 7,3% г/г до 136,0 млрд руб. при росте LfL-продаж на 8,0% г/г (трафик +4,2%, средний чек +3,6%) и сокращении торговых площадей на 3,2% г/г, при этом поддержку показателю оказала сильная динамика онлайн-продаж (+44,9% г/г до 12,7 млрд руб.).

В течение квартала «Лента» закрыла 98 магазинов малых форматов и 1 гипермаркет на нетто-основе для оптимизации операционной деятельности.

Валовая рентабельность (IAS 17) упала на 0,5 пп г/г до 20,4%, преимущественно из-за ценовой конкуренции в отрасли. Общие SG &A-затраты, включая амортизацию в процентах от выручки выросли на 0,7 пп г/г) до 16,7%, в основном из-за роста расходов на оплату труда и соответствующих налогов (7,7%, +0,8 пп г/г), что было частично нивелировано снижением расходов на функционирование магазинов (1,7%, -0,3 пп г/г).

В результате EBITDA «Ленты» снизилась на 6,7% г/г до 7,0 млрд руб., а рентабельность EBITDA составила 5,2% (-0,8 пп).

Авто-репост. Читать в блоге >>>

�� Лента вышла в плюс

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье. �� За последние 12 месяцев динамика акций Ленты демонстрирует «отрицательный рост», как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49% , а Магнита #MGNT на15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим. ☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку. Итоги 3 квартала и 9 месяцев текущего года: �� Выручка в 3 квартале выросла на7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию. �� EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с «неэффективностью». Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

Авто-репост. Читать в блоге >>>

Разворот в Ленте?

Лента опубликовала операционные и финансовые результаты за 3-ий квартал. Выручка выросла на 7,3%, большинство финансовых показателей снизились, а по итогам 9 месяцев компания накопила убыток на 2,1 млрд рублей. Вроде бы не очень, но не все так однозначно.

Авто-репост. Читать в блоге >>>

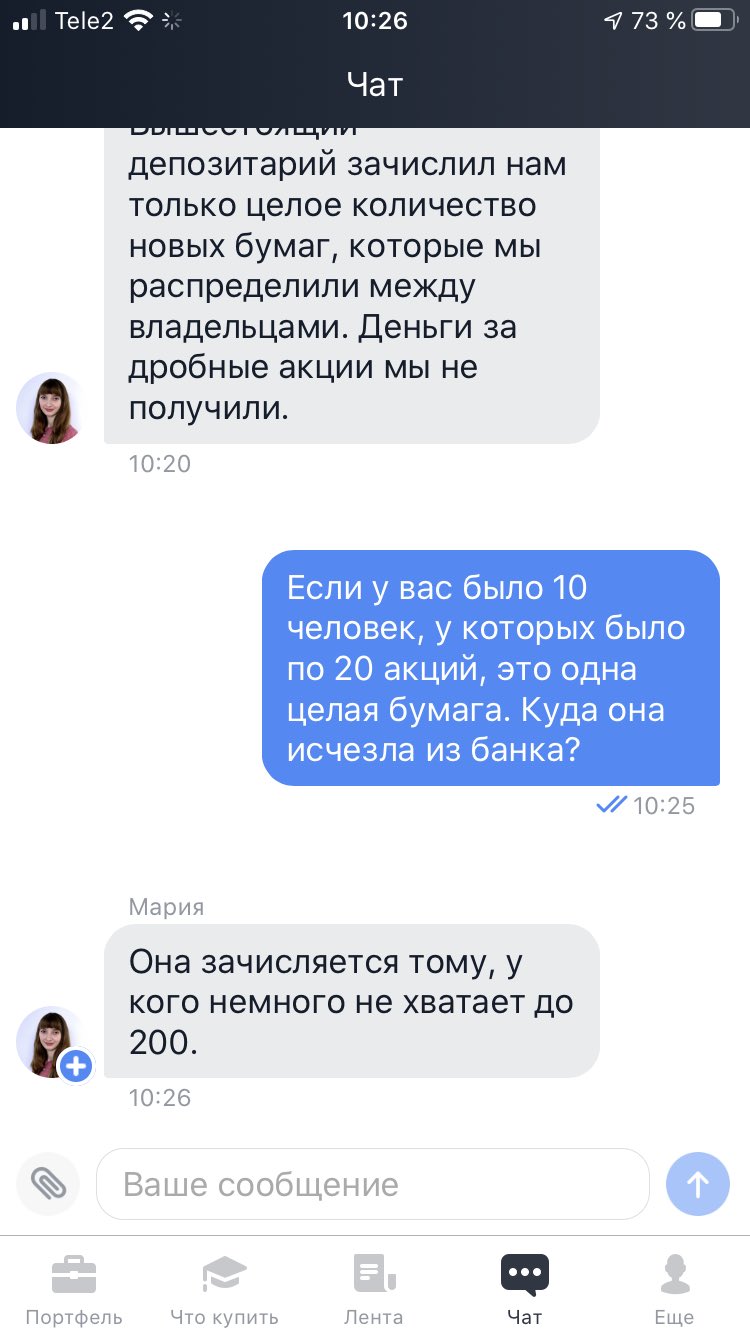

«Мои акции пропали»: как брокер списал бумаги из портфелей инвесторов

30 апреля 2020 года инвестор Дмитрий Руденко рассказал в своем твиттере о том, как, по его словам, брокер «Тинькофф Инвестиции» списал акции Chesapeake Energy с его счета ИИС. Это произошло после того, как нефтегазовая компания решила провести обратный сплит акций 200 к 1.

Сплит — это когда одна акция «распадается» на несколько. Например, компания проводит сплит 1 к 2. Это значит, что если у вас 10 акций, то они превратятся в 20. При сплите стоимость каждой акции уменьшается. Данный процесс делает акции более доступными и ликвидными.

Обратный сплит — это объединение нескольких акций в одну, в результате чего количество акций компании уменьшается. Это своего рода консолидация. При обратном сплите стоимость каждой акции увеличивается.

Когда Chesapeake Energy провела обратный сплит, компания поменяла каждые 200 акций на одну новую. Ей понадобился обратный сплит, чтобы стоимость акций Chesapeake увеличилась и они продолжили торговаться на Нью-Йоркской фондовой бирже. По правилам биржи, акции, которые стоят меньше $1, не могут обращаться на ней. А в начале апреля цена бумаг Chesapeake Energy опустилась ниже этого порога.

Собрание акционеров Chesapeake одобрило решение обратного сплита 13 апреля. В релизе самой компании сказано, что у инвесторов, у которых было мало акций или их количество не было кратно 200, получившиеся после обратного сплита «дробные» бумаги спишут со счета и вместо этого выплатят денежную компенсацию, соответствующую цене их акций.

Получилось, что у клиентов «Тинькофф Инвестиции » действительно списали акции, но только без денежной компенсации. Их бумаги были направлены другим инвесторам, которым немного не хватало, чтобы получилось 200 старых акций и появилась бы возможность обмена на одну новую акцию.

Это связано с правилами работы брокера, которые не предусматривают продажу дробных бумаг, то есть долей одной акции. Такой практики также нет в российском законодательстве.

«На Санкт-Петербургской бирже отсутствуют механизмы торговли дробными лотами (долями одной акции), и в случае начисления дробных акций у клиентов отсутствовала бы возможность реализовать эти акции на бирже», — сказали РБК Quote в пресс-службе «Тинькофф Инвестиции».

Представитель брокера подчеркнул, что клиентов неоднократно информировали о низком инвестиционном качестве бумаги, о ее низкой цене, а также о рисках консолидации акций.

«В оповещениях мы предлагали клиентам либо довести число бумаг до цифры, кратной 200, либо продать на бирже имеющиеся акции до дня консолидации. Подавляющее большинство наших клиентов последовало данной рекомендации», — подвел итог представитель компании.

На Санкт-Петербургской бирже показали, где была раскрыта информация для брокеров и клиентов с предупреждением о готовящемся обратном сплите. После объявления компанией Chesapeake коэффициента консолидации инвесторы располагали временем с 10:00 до 22:00 мск 14 апреля на то, чтобы подготовиться к этой процедуре.

«Практикой российских и международных депозитариев, например Euroclear, при возникновении корпоративных событий, приводящих к появлению дробных бумаг, является округление бумаг до целых по правилам математического округления», — сказал РБК Quote представитель торговой площадки, уточнив, что обработкой дробных ценных бумаг для частных инвесторов занимались депозитарии брокеров, а не расчетный депозитарий биржи.

Вот что рассказал РБК Quote инвестор Дмитрий Руденко, который оказался в таком положении.

«Мои акции отдали более достойным людям»

В конце 2019 года я покупал акции иностранных компаний на ИИС. У моего брокера «Тинькофф Инвестиции» нельзя пополнить ИИС долларами сразу, поэтому нужно сначала купить на бирже долларовый лот за рубли, затем покупать уже за доллары нужные акции. Когда я все это сделал и купил акции, которые планировал, у меня осталось на счету несколько долларов.

Посмотрев перечень самых дешевых и доступных акций, я наткнулся на Chesapeak Energy и новости о ее скором банкротстве. Я подумал, что хочу пройти через процедуру банкротства компании. Планировал понаблюдать, что произойдет при банкротстве. Для этого я приобрел несколько акций Chesapeak. Котировки сильно колебались, и через два месяца я купил еще несколько акций. Всего было две сделки: 20 ноября 2019 года на $4 и 12 января 2020 года на $3,5. Итого у меня было 12 акций на общую сумму $7,5.

Когда в начале апреля котировки упали ниже одного доллара, компании пришлось прибегнуть к обратному сплиту, то есть обменять 200 старых акций на одну новую акцию. Я спросил в поддержке брокера о том, что будет, если у меня недостаточно акций при обратном сплите. Специалист ответил, что пока условия не уточнены, и почему-то предложил перейти на тариф с большей абонентской платой.

Вскоре я заметил, что в портфеле мои акции не отображаются. Я снова спросил в поддержке, что случилось. На что мне ответили в техподдержке брокера, что мои акции были перераспределены в пользу людей, у которых «чуть-чуть не хватало».

Из чата Дмитрия Руденко с поддержкой «Тинькофф-Инвестиции»

Биржа дала инвесторам один день — 14 апреля — на то, чтобы довести число своих акций до 200 или все продать. Если оповещение от брокера об этом и было, то я мог его просто не заметить, поскольку в тот день не пользовался телефоном по личным причинам.

Когда я покупал акции Chesapeak в ноябре и январе, потратил на 12 акций $7,5, как уже упоминал. На момент списания цена одной акции упала до $0,08, и мои 12 бумаги стали стоить $0,96. В итоге мои акции просто округлили и отдали более достойным людям и ни о какой компенсации не шло и речи.

Куда пропали акции

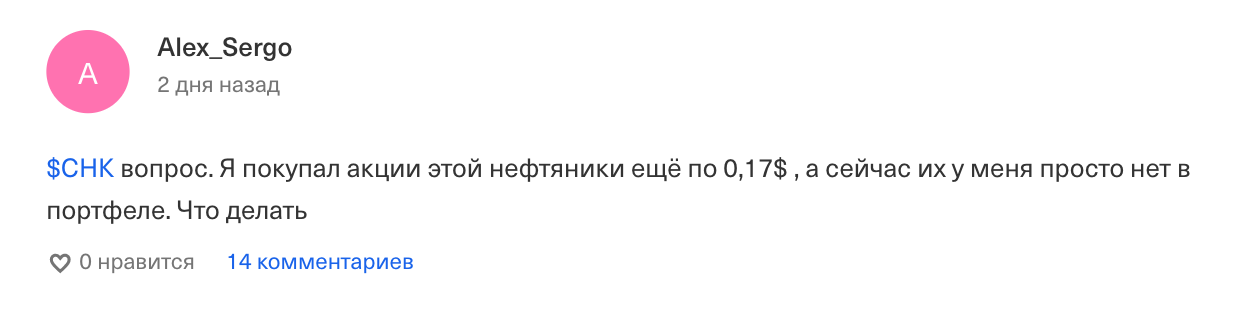

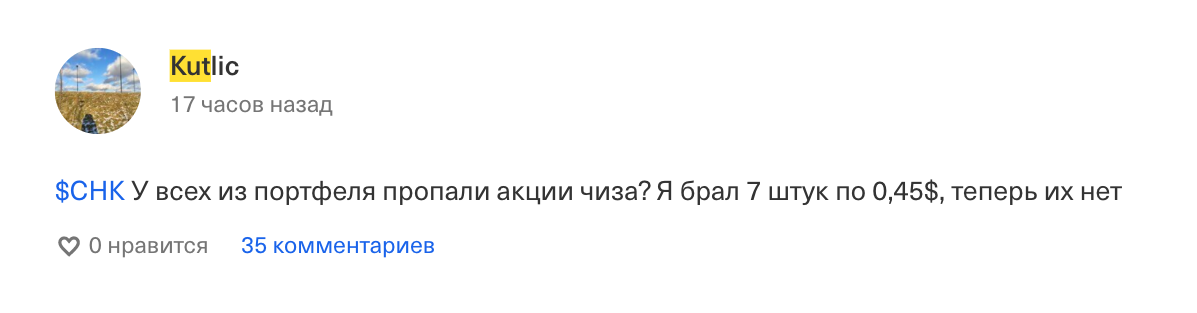

В такой же ситуации оказались и другие инвесторы. На форуме акций Chesapeake в «Тинькофф Инвестициях» пользователи пишут, что у них пропали акции из портфеля.

Инвесторы общаются на форуме акций Chesapeake в «Тинькофф Инвестициях»

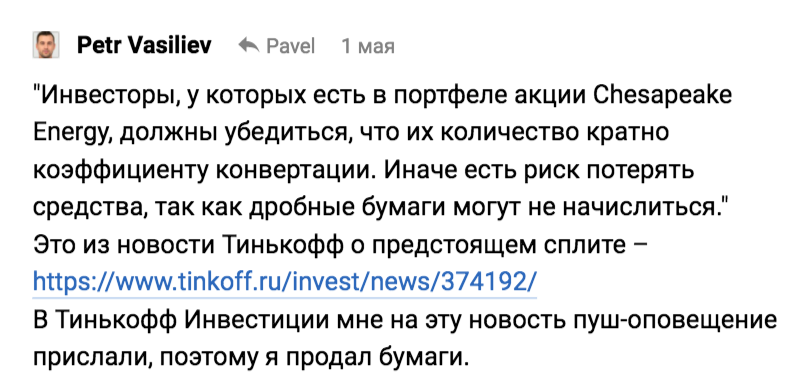

При этом в обсуждении данного случая в комментариях к статье на портале VC еще один инвестор пишет, что «Тинькофф Инвестиции» прислали ему уведомление и предупредили о том, что может случиться с его акциями Chesapeake.

По словам опрошенных РБК Quote брокеров, в российской практике бывают ситуации, когда брокеры распределяют одну новую акцию дробно между людьми, если у них не хватало старых акций, чтобы получить целую новую. И каждый получает какую-то долю от этой одной новой акции.

Например, у клиента было 100 старых акций, а чтобы конвертировать в одну новую, нужно 200. В таком случае инвестору начислят половину одной новой акции после сплита.

В компании «Открытие Брокер» представитель рассказал, что у них не было проблем с обратным сплитом по акциям Chesapeake. «Брокер начисляет инвестору дробные лоты, если тот самостоятельно не продал акции или не довел число бумаг до нужного количества», — сказали в «Открытии Брокер».

Представитель «БКС Брокера» отметил, что у них есть регламент для подобной ситуации: «Клиенту зачисляется дробное количество акций. Списание акций в пользу других инвесторов не производим».

А представитель «Финама» пояснил, что они заранее проводили мониторинг клиентов, у которых были акции Chesapeake, а затем обзвонили их лично и дополнительно отправили письмо рассылкой. На вопрос о том, есть ли у них четкий регламент, когда клиенту не хватает акций для обратного сплита, в брокере ответили, что «практика может быть очень разной, поэтому мы анализируем конкретное корпоративное событие по эмитенту ».

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Со счета пропали ценные бумаги

Платформа Сбербанк Инвестор жутко нестабильная, постоянные фризы и вылеты, какие то артефакты в информации по счетам (как то было написано что мой портфель -50к, при том что на счете лежит 25к). Особенно все плохо в моменты оживления на бирже.Вчера вовсе кошмар был: сами собой куда то исчезли со счета 10 акций сбербанка, причем вместе с ними и сообщение об исполнении заявки на покупку, и деньги, само собой.

Бумаги были приобретены в ту же торговую сессию, в количестве 2 лота. 1 лоь бы продан, ри продаже второго система выдала ошибку: «сделки шорт по данному инструменту запрещены». А после перезагрузки приложения бумаги просто испарились бесследно, сообщений о продаже не появилось, как и денег на счете.

И ничего невозможно доказать. Поддержка тебя не слушает и гнет свою линию о непогрешимости системы. Просто волшебно)

При первой же возможности перееду к другому брокеру

2018-11-07T05:23:55+03:00

Приложение Сбербанк Инвестор чувствительно к хорошему интернету. Попробуйте включить wi-fi.

Я рекомендую просматривать актуальное состояние портфеля с 10.00 МСК после открытия торгов на Московской бирже. Если проблема остается, то позвоните нам пожалуйста по телефону 8-800-555-5551.

С уважением, Мария Александрова

Служба заботы о клиентах

ПАО Сбербанк

Из Google Play пропал не только «СберБанк Онлайн». СберБанк выдал инструкции пользователям СберБизнеса для Android и приложений для инвесторов

Как мы уже писали, компания Google удалила из онлайн-магазина Google Play приложение мобильного банка «СберБанк Онлайн». Однако этим дело не ограничилось, и из Google Play пропали и другие приложения СберБанка.

Как сообщила пресс-служба, для скачивания и обновления в Google Play также стали недоступны «СберБизнес», «СберИнвестор X», «СберБанк Инвестор», «СберИнкассация» и «Акционер Сбера».

СберБанк ещё раз подчеркнул, что установленные ранее приложения продолжают работать и никаких ограничений по их использованию нет. Пользователям настоятельно рекомендуется не удалять установленные приложения банка.

Пользователи, которые по каким-то причинам удалили одно из приложений или купили новое устройство, установить их могут с сайта СберБанк по следующим ссылкам:

- СберБизнес;

- СберБанк Инвестор;

- СберИнвестор X;

- СберИнкассация;

- Акционер Сбера.

В банке настойчиво предупреждают:

Обращаем внимание, что необходимо проявлять бдительность и устанавливать приложения Сбера только по этим ссылкам на официальном сайте банка».