Сторона СЗПК в декларации НДС

Что такое «СЗПК» в НДС-декларации? Это обозначение категории налогоплательщиков, которые заключили соглашение о защите и поощрении капиталовложений (сокращенно – СЗПК). Такое соглашение между представителями частного бизнеса и государством дает обеим сторонам отдельные гарантии: государственные структуры получают уверенность, что этот представитель коммерческой сферы реализует конкретный инвестиционный проект, предполагающий крупные капиталовложения, а у бизнеса появится уверенность в сохранении текущих условий инвестирования, для него не могут быть ухудшены правовые основы деятельности, кроме того, он вправе рассчитывать на дополнительные меры государственной поддержки.

- Сторона СЗПК в декларации НДС – что это?

- СЗПК в декларации по НДС – расшифровка на примере

- государственные структуры получают уверенность, что этот представитель коммерческой сферы реализует конкретный инвестиционный проект, предполагающий крупные капиталовложения;

- у бизнеса появится уверенность в сохранении текущих условий инвестирования, для него не могут быть ухудшены правовые основы деятельности, кроме того, он вправе рассчитывать на дополнительные меры государственной поддержки.

Сторона СЗПК в декларации НДС – что это?

Заключение СЗПК и дальнейшая деятельность участников данных соглашений регламентируется положениями Закона от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в РФ». Появление такой формы сотрудничества стало причиной обновления ряда налоговых деклараций, в том числе и по НДС. Теперь в отчетности должны фигурировать данные о наличии или отсутствии у субъекта хозяйствования статуса участника СЗПК (новый бланк декларации действует с отчетности за 4 квартал 2020 года).

СЗПК в декларации по НДС – это отражение факта принадлежности налогоплательщика к особой группе, на участников которой в течение срока действия соглашения не распространяется действие вступивших в силу после заключения соглашения поправок в налоговое законодательство, которыми изменяется порядок налогообложения или возмещения НДС, размер налоговых ставок, состав налоговой базы, налоговые льготы, сроки уплаты налога (п. 4.3 ст. 5 НК РФ). Налоговый орган должен владеть такой информацией, чтобы не применять штрафные санкции к налогоплательщику в случае несоблюдения им последних корректировок налогового законодательства в ситуациях, когда новшества для участников СЗПК не действуют.

Заполнение декларации по НДС осуществляется в соответствии с требованиями Приказа ФНС от 29.10.2014 г. № ММВ-7-3/558@ (с изменениями). Этим же приказом утвержден бланк отчета. Сторона СЗПК в декларации НДС идентифицируется в Разделе 1 путем указания соответствующего признака. Признак СЗПК впервые отражается в налоговых декларациях в периоде, в котором соответствующее соглашение было включено в реестр соглашений о защите и поощрении капиталовложений (Письмо ФНС от 06.04.2021 г. № СД-4-3/4593@).

Признак СЗПК в декларации по НДС фиксируется в поле 085 Раздела 1. Если эту ячейку оставить незаполненной, декларация не будет принята. В этом поле должно стоять числовое значение – «1» или «2»:

- если организация включена в реестр соглашений, т.к. является стороной СЗПК, в декларации НДС, это фиксируется кодом «1»;

- если налогоплательщик не заключал соглашения о защите и поощрении капиталовложений, он не является участником такой формы сотрудничества с государственными структурами — в декларации это отражается кодом «2» в строке 085.

Участие в СЗПК накладывает на налогоплательщиков обязательства по ведению раздельного учета операций, связанных и не связанных с исполнением данного соглашения. Это требование распространяется на порядок отражения в учете и декларациях сумм налоговой базы, исчисленных обязательств перед бюджетом. То есть налоговая база и налог к уплате от операций, связанных с исполнением СЗПК, фиксируются в отчетности обособленно.

Если предприятие является стороной СЗПК, в декларации НДС (Раздел 1) должны быть заполнены поля 090 и 095:

- в поле 090 фиксируется сумма налога, подлежащая уплате в бюджет в той части обязательств, которые имеют отношение к реализуемому инвестиционному соглашению;

- в поле 095 отображается сумма НДС, которая подлежит возмещению из бюджета, применительно к деятельности по выполнению инвестиционного соглашения, включенного в реестр СЗПК.

При участии организации в нескольких инвестпроектах, по которым подписаны СЗПК, в декларации отражаются общие суммовые показатели налоговой базы и НДС по этим соглашениям.

СЗПК в декларации по НДС – расшифровка на примере

- по первому СЗПК налоговая база равна 300 000 руб., НДС к уплате — 60 000 руб.;

- по второму СЗПК налоговая база составила 400 000 руб., налог к уплате исчислен в размере 80 000 руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Признак сзпк в декларации по ндс

Подборка наиболее важных документов по запросу Признак сзпк в декларации по ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Декларация по НДС:

- 1010204

- 1010211

- 1010237

- 1010243

- 1010245

- Показать все

- Инвестиции:

- Адресная инвестиционная программа

- Бухгалтерский учет инвестиций

- Бюджетная эффективность

- Бюджетные инвестиции

- Вид расходов 410

- Показать все

Статьи, комментарии, ответы на вопросы

Готовое решение: Как заполнить декларацию по НДС

(КонсультантПлюс, 2023) Сведения о СЗПК отразите в разд. 1 декларации по НДС с учетом того, являетесь ли вы стороной такого соглашения (признак СЗПК).

Типовая ситуация: Как заполнить декларацию по НДС за 4 квартал 2023 г.

(Издательство «Главная книга», 2023) В строке 085 «Признак СЗПК» поставьте «2». «1» указывают только участники соглашения о защите и поощрении капиталовложений (Письмо ФНС от 06.04.2021 N СД-4-3/4593@).

Нормативные акты

Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

(ред. от 12.12.2022)

«Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме»

(Зарегистрировано в Минюсте России 15.12.2014 N 35171) 34.10. По строке 085 указывается признак налогоплательщика, заключившего соглашение о защите и поощрении капиталовложений в соответствии с Федеральным законом от 1 апреля 2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 14, ст. 1999) (далее — Федеральный закон «О защите и поощрении капиталовложений в Российской Федерации»).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Признак сзпк в декларации по налогу на имущество

Подборка наиболее важных документов по запросу Признак сзпк в декларации по налогу на имущество (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Инвестиции:

- Адресная инвестиционная программа

- Бухгалтерский учет инвестиций

- Бюджетная эффективность

- Бюджетные инвестиции

- Вид расходов 410

- Показать все

- Инвестиции:

- Адресная инвестиционная программа

- Бухгалтерский учет инвестиций

- Бюджетная эффективность

- Бюджетные инвестиции

- Вид расходов 410

- Показать все

- Налог на имущество организаций:

- 1 и 2 амортизационная группа налог на имущество

- 18210602010020000110

- 18210602010021000110

- 18210602010022100110

- 2012000

- Показать все

Статьи, комментарии, ответы на вопросы

Готовое решение: Порядок заполнения декларации по налогу на имущество организаций (ф. по КНД 1152026)

(КонсультантПлюс, 2023) Признак СЗПК в декларации по налогу на имущество нужно указать, если вы заключили соглашение о защите и поощрении капиталовложений и применяете положения п. 4.3 ст. 5 НК РФ. Укажите «1» в строке «Признак СЗПК (код строки 002)», если недвижимость связана с исполнением СЗПК, «2» — если не связана (пп. 2 п. 21 Порядка заполнения декларации по налогу на имущество организаций). Организации, не применяющие п. 4.3 ст. 5 НК РФ, эту строку не заполняют (Письмо ФНС России от 22.10.2020 N БС-4-21/17366@). Пояснения даны для прежней формы декларации, однако считаем их актуальными, так как форма существенно не изменилась.Нормативные акты

Приказ ФНС России от 24.08.2022 N ЕД-7-21/766@

(ред. от 16.08.2023)

«Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

(Зарегистрировано в Минюсте России 23.09.2022 N 70205) 1) по строке с кодом 007 — признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (далее — СЗПК), предусмотренное Федеральным законом от 01.04.2020 N 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 14, ст. 1999; 2022, N 27, ст. 4627), применяющим положения пункта 4.3 статьи 5 Кодекса. При этом:Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

СЗПК и налоговый мониторинг

Соглашение о защите и поощрении капиталовложений — это вид государственной поддержки крупных инвесторов. Помимо льгот, СЗПК накладывает обязательство для компании — переход на налоговый мониторинг. В статье расскажем о требованиях к налогоплательщикам, заключивших СЗПК, и об инструментах решения задачи.

В этой статье:

- Что такое СЗПК

- Какие преимущества дает СЗПК бизнесу

- Как заключить СЗПК

- Налоговый мониторинг при заключении СЗПК

- Когда СЗПК расторгнут в связи с налоговым мониторингом

- Как компании-участнику СЗПК перейти на налоговый мониторинг

- Проведение налогового мониторинга для участника СЗПК

Что такое СЗПК

Соглашение о защите и поощрении капиталовложений (СЗПК) — это инструмент, с помощью которого государство поддерживает крупных коммерческих инвесторов и реализацию крупных инвестиционных проектов. Такое соглашение заключается между государством и бизнесом и дает бизнесу преимущества в ряде случаев.

Другими словами, это договор организации с властями, по которому бизнес вкладывает деньги в инвестиционный проект на территории России, а государство обязуется не применять законы и нормы, которые могут ухудшить выполнение этого проекта, и в ряде случаев компенсирует издержки на проект.

СЗПК регулируется следующими законами и законодательными актами:

- Федеральный закон от 01.04.2020 N 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации»;

- Постановление Правительства РФ от 13 сентября 2022 г. N 1602 «О соглашениях о защите и поощрении капиталовложений»;

- Постановление Правительства РФ от 03.10.2020 № 1599 «О порядке возмещения затрат», указанных в ч. 1 ст. 15 Федерального закона «О защите и поощрении капиталовложений в Российской Федерации»;

- Приказ Минэкономразвития РФ «Об утверждении общих требований к финансовой модели инвестиционного проекта от 16.11.2022 № 626».

Какие преимущества дает СЗПК бизнесу

Основное преимущество СЗПК — стабилизационная оговорка. Ее суть в том, что организация, которая реализует инвестпроект в рамках соглашения, может вести работы в стабильных условиях. В ее отношении не применяются акты и решения, ухудшающие условия работы по проекту по сравнению с условиями на момент заключения СЗПК.

К ухудшениям условий можно отнести увеличение ставок налога и обязательных платежей, дополнительные требования, появление новых запретов, препятствующих реализации проекта.

Стабилизационная оговорка применяется только к инвестиционному проекту. Если выручка от реализации инвестпроекта составляет 70% и более в общем объеме доходов предприятия, оговорку можно распространить на всю деятельность. Если выручка от реализации проекта менее 70%, нужно вести раздельный учет по СЗПК и другим видами деятельности, к которым стабилизационная оговорка уже не относится.

Кроме того, заключение СЗПК позволяет полностью или частично возместить затраты на объекты транспортной, энергетической, коммунальной инфраструктуры, предназначенные для реализации инвестиционного проекта. Например, увеличение производственных мощностей, обеспечение условий труда сотрудников и так далее. Возмещение можно получить и на уплату процентов по кредитам и займам, привлеченным для создания инфраструктуры проекта.

Сумма возмещения ограничена: нельзя вернуть денег больше, чем размер обязательных платежей в бюджет. Также для возмещения у организации не должно быть долгов по налогам, и все права по проекту должны быть зарегистрированы.

Как заключить СЗПК

Заключить соглашение могут любые российские компании, кроме государственных и муниципальных учреждений. При этом компания должна вести деятельность в той сфере экономики, которая не подпадает под запрет для заключения СЗПК. Например, игорный бизнес, оптовая и розничная торговля, добыча нефти не подходят для реализации инвестиционного проекта. Все исключения перечислены в ст. 6 Федерального Закона от 01.04.2020 N 69-ФЗ.

Среди новых проектов, заключивших СЗПК есть горнодобывающая промышленность, тепличные комплексы, мясоперерабатывающие комбинаты, транспортные компании.

Подать заявление о заключении СЗПК можно через государственную информационную систему «Капиталовложения». Здесь же можно следить за рассмотрением заявления и заключать СЗПК. Сервис обеспечивает электронный документооборот между инвестором и государственными органами.

Срок заключения СЗПК — до 45 дней с момента подачи заявки. Решение о подписании соглашения принимают органы Минэкономразвития России.

Налоговый мониторинг при заключении СЗПК

С 1 апреля 2021 года государство не заключало новые СЗПК, но с 28 июня 2022 года процесс заключения соглашений возобновили, утвердив ряд новых правил. Федеральный закон от 28.06.2022 № 226-ФЗ внес ряд изменений в ранее действовавший механизм.

У участников СЗПК появилась новая обязанность – переход на Налоговый мониторинг. При этом пороговые критерии для вступления в налоговый мониторинг для участников СЗПК отменены. Отказ от перехода на налоговый мониторинг автоматически лишает компанию права быть стороной соглашения, а значит и права на льготы.

Таким образом, прослеживается новая тенденция в инструментах контроля: прозрачность компании становится одним из главных условий для получения господдержки. И в будущем это коснется не только компаний, заключивших СЗПК.

У организаций-участников соглашения есть время для подготовки к переходу на налоговый мониторинг: обязательность применять этот вид контроля появляется в течение трех лет с момента заключения соглашения.

Не обязаны вступать в налоговый мониторинг только организации, реализующие проекты в соответствии с СЗПК, заключенными до 1 апреля 2021 года. Но если контракт, заключенный до 1 апреля 2021 года, нужно продлить, компания должна будет перейти на налоговый мониторинг.

Когда СЗПК расторгнут в связи с налоговым мониторингом

Если компания уже участвует в налоговом мониторинге, то основанием для расторжения соглашения до истечения срока стабилизационной оговорки может стать:

- направление в налоговый орган заявления об отказе в проведении налогового мониторинга;

- решение налогового органа о досрочном прекращении налогового мониторинга.

В этом случае все льготы будут отменены, ИФНС доначислит налоги.

Если же организация участвует в налоговом мониторинге и оговорка уже не действует, то при выходе из налогового мониторинга возвращать и доначислять налог не нужно.

Как компании-участнику СЗПК перейти на налоговый мониторинг

Подготовка к переходу на налоговый мониторинг для компаний, заключивших СЗПК, ничем не отличается от этого процесса в любом другом бизнесе. Требования к будущим участникам одинаковы для всех категорий налогоплательщиков.

Но в подготовке есть особенности для компаний небольшого масштаба. С одной стороны, более простой учет и меньшее количество операций предполагает и меньше сложностей при внедрении. С другой стороны, сложности могут возникать из-за отсутствия в штате технических специалистов, которые обеспечили бы поддержку всех требований по информационной безопасности при интеграции с АИС Налог-3. Реализация требований по СВК также может вызывать трудности у компаний, которым недостает компетенции в этом направлении.

Переход на налоговый мониторинг — процесс длительный, требующий ресурсов для подготовки информационных систем и для регламентирования системы внутреннего контроля. Организациям, которые планируют заключить соглашение о СЗПК, необходимо заранее приступить к подготовке своих бизнес-процессов к новому виду взаимодействия с ФНС.

Проведение налогового мониторинга для участника СЗПК

При проведении налогового мониторинга участников СЗПК налоговый орган проверяет не только правильность исчисления налогов, сборов и страховых взносов, но и фактические затраты, по которым предусмотрено предоставление мер государственной поддержки. Доступ к документам, подтверждающим затраты, участник соглашения должен будет предоставить налоговому органу в течение первого года проведения налогового мониторинга.

Если обнаружится искажение размеров фактических затрат, налоговый орган составит мотивированное мнение по вопросу о правильности их определения. Мотивированное мнение обязательно к исполнению, невыполнение его влечет за собой выездную проверку.

Участникам СЗПК, а также тем компаниям, которые планируют заключить соглашение в ближайшее время, рекомендуем заранее приступить к подготовке бизнес-процессов к новому формату взаимодействия с налоговым органом. Отказ от участия в мониторинге влечет утрату статуса участника СЗПК.

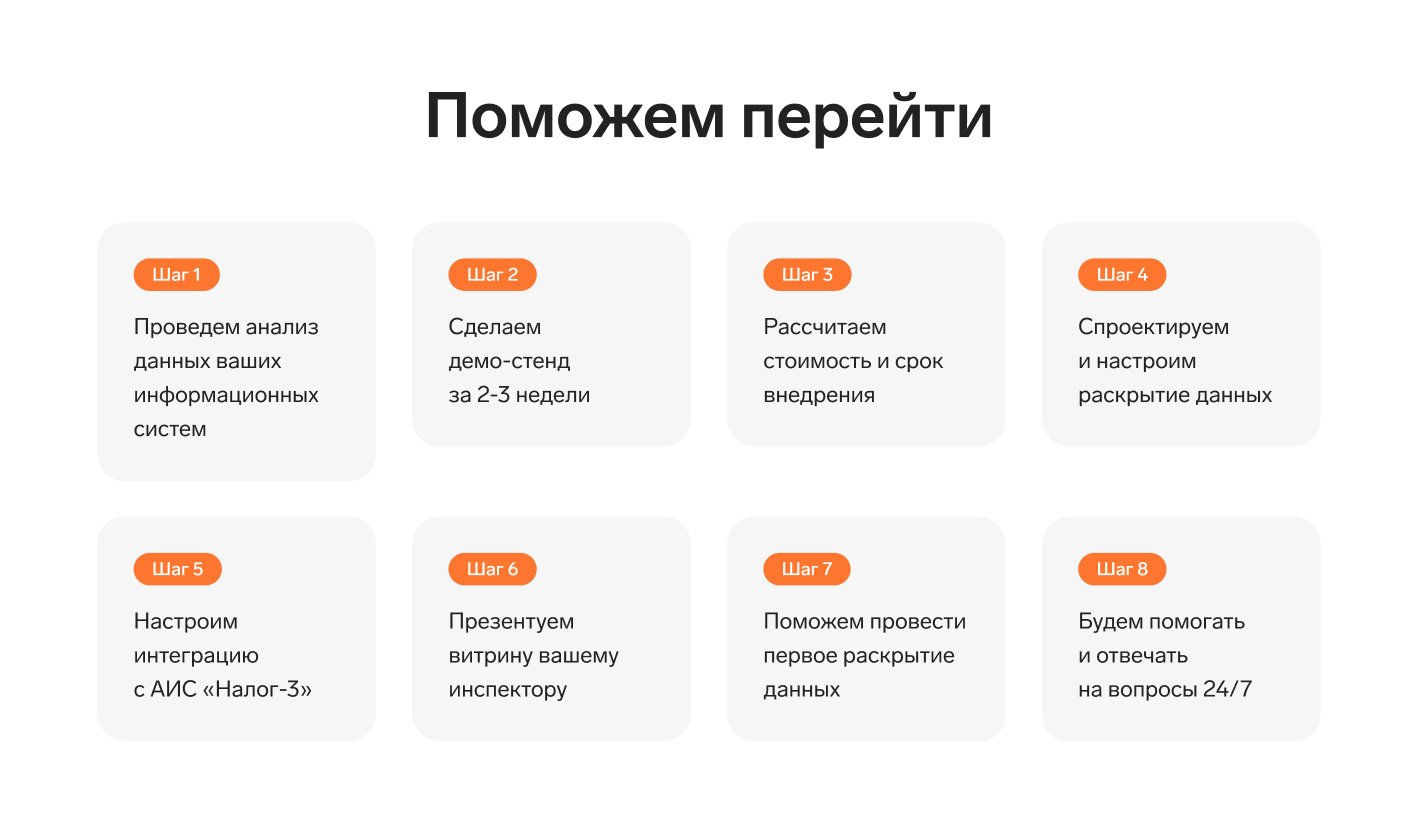

У Контура есть опыт работы с компаниями, заключившими СЗПК. Подготовка программных решений для таких организаций помогла нам понять особые потребности участников СЗПК. И наши специалисты готовы провести консультацию по внедрению проекта с учетом особенностей вашей организации.

Налоговый мониторинг с Контуром

Раскроем показатели отчетности в витрине данных и обеспечим интеграцию с АИС Налог-3