Когда субсидию на госзадание нельзя тратить на зарплату работников столовой

Арбитражный суд указал, когда субсидию на госзадание техникум не может тратить на зарплату работников столовой. Организации среднего профобразования вправе проводить такие выплаты только в тех случаях, которые предусмотрены региональными органами.

Министерство финансов Республики Саха (Якутия) провело выездную проверку полноты и достоверности отчетности об исполнении государственного задания, использования средств, полученных из государственного бюджета Республики Саха (Якутия), на выполнение государственного задания и на иные цели за период годы и истекший период 2017 года.

Орган внутреннего госфинконтроля установил факт нецелевого использования субсидии на госзадание государственным автономным профессиональным образовательным учреждением Республики Саха (Якутия) «Якутский промышленный техникум им. Т.Г. Десяткина».

За счет субсидии техникум выплачивал работникам столовой зарплату и премии, компенсировал стоимость проезда в отпуск.

Суд согласился с проверяющими (Постановление АС Восточно-Сибирского округа от 01.02.2021 по делу № А58-1764/2020). Регион не обязан выделять деньги на организацию питания в техникуме. Оно не предусмотрено ФГОС среднего профобразования.

По Закону об образовании питание должно организовать учреждение. Регион вправе выделять на это деньги в отношении студентов-бюджетников. Случаи и порядок финансирования определяют госорганы этого субъекта РФ.

Средства на содержание столовой техникуму не предоставляли. Госзадание не включало услуги по организации питания. В таком случае учреждение должно использовать средства от приносящей доход деятельности.

Верховный суд РФ придерживается аналогичного подхода. Организации среднего профобразования вправе платить за счет субсидии зарплату работникам столовой только в тех случаях, которые предусмотрены региональными органами.

Array ( [ICON] => [SORT] => 100 ) [facebook] => Array ( [ICON] => [SORT] => 200 ) [google] => Array ( [ICON] => [SORT] => 300 ) [ok] => Array ( [ICON] => [SORT] => 300 ) [delicious] => Array ( [ICON] => [SORT] => 300 ) [twitter] => Array ( [ICON] => [SORT] => 400 ) [lj] => Array ( [ICON] => [SORT] => 500 ) [mailru] => Array ( [ICON] => [SORT] => 600 ) ) —>

Энциклопедия решений. Использование в бюджетном и автономном учреждениях остатков (экономии) средств субсидии на выполнение госзадания прошлого года (октябрь 2023)

Если государственное (муниципальное) задание выполнено в полном объеме , не использованные в текущем финансовом году остатки средств, предоставленных бюджетным и автономным учреждениям из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с абзацем первым п. 1 ст. 78.1 БК РФ, используются в очередном финансовом году для достижения целей, ради которых эти учреждения созданы (ч. 17 ст. 30 Федерального закона от 08.05.2010 N 83-ФЗ, далее — Закон N 83-ФЗ; ч. 3.15 ст. 2 Федерального закона от 03.11.2006 N 174-ФЗ «Об автономных учреждениях», далее — Закон N 174-ФЗ).

Как видим, при выполнении определенных условий действующее законодательство, по сути, предоставляет бюджетным и автономным учреждениям возможность распоряжаться остатками средств субсидий на выполнение государственного (муниципального) задания по собственному усмотрению. Данные средства могут быть израсходованы даже в рамках приносящей доход деятельности . Главное, чтобы направления расходов соответствовали целям, ради которых учреждение создано (эти цели указываются в уставе учреждения).

Специалисты финансового ведомства указывают, что остатки субсидии на выполнение задания (экономия) могут быть, в частности, израсходованы (см. Раздел 6 Рекомендаций Минфина России от 22 октября 2013 года):

— на проведение капитального ремонта имущества, принадлежащего ему на праве оперативного управления;

— на приобретение оборудования;

— на повышение заработной платы сотрудникам учреждения.

Внимание

Если при определении нормативных затрат и расчете размера субсидии на выполнение госзадания использовались завышенные налоговые ставки, средства субсидии, возвращаемые налоговыми органами, не являются по своей экономической сути остатками, не использованными по состоянию на начало текущего финансового года. Соответственно, они должны быть направлены в доход бюджета (письмо Минфина России от 31.12.2014 N 02-03-11/69256).

В учреждении может быть составлена отдельная подробная Смета, в соответствии с которой будут расходоваться остатки субсидии. При этом объемы планируемых выплат, источником финансового обеспечения которых являются такие остатки, должны быть отражены в Плане ФХД.

Согласно п. 22 Порядка, утвержденного приказом Минфина России от 28.07.2010 N 81н, План ФХД бюджетных учреждений может утверждаться органом, осуществляющим функции и полномочия учредителя (далее — учредитель). Действующее законодательство не обязывает учредителя принимать любые предложения учреждения по расходованию экономии и утверждать соответствующие изменения в План ФХД. Если по вопросу расходования экономии между учреждением и учредителем возникли противоречия, урегулировать их придется самостоятельно — процедура разрешения подобных споров правовыми актами не установлена.

Итак, в учреждении по виду деятельности «4» на 1 января 2017 года числится остаток денежных средств. Означает ли это, что весь остаток может быть израсходован в порядке, предусмотренном ч. 17 ст. 30 Закона N 83-ФЗ и ч. 3.15 ст. 2 Закона N 174-ФЗ?

Для ответа на этот вопрос необходимо провести анализ основных показателей финансово-хозяйственной деятельности учреждения.

Во-первых , по состоянию на 1 января 2017 года в учете может числиться кредиторская задолженность , которая образовалась в ходе выполнения задания в прошлом году. При таких обстоятельствах остаток прежде всего желательно направить на погашение этой задолженности.

Дело в том, что средства, перечисляемые учреждениям в соответствии с абзацем первым п. 1 ст. 78.1 БК РФ, носят целевой характер — они предоставляются на финансовое обеспечение выполнения задания, сформированного на вполне определенный период. Соответственно, по общему правилу обязательства, возникшие при выполнении задания на определенный год, должны быть оплачены за счет субсидии на выполнение задания, предоставленной в этом же году.

Внимание

Положения Инструкции N 157н и иных нормативных правовых актов не обязывают учреждение иметь остатки денежных средств на лицевом счете (счете в кредитной организации) под сформированный резерв предстоящих расходов. В то же время руководителем бюджетного (автономного) учреждения может быть принято решение о резервировании части оставшихся средств в целях финобеспечения отложенных обязательств.

Во-вторых , по состоянию на 1 января 2017 года на счетах учреждения могут числиться еще не израсходованные средства экономии субсидий на выполнение задания, сформированной по итогам 2012, 2013, 2014 и 2015 годов. Эти средства должны расходоваться в соответствии с решениями (Сметами), принятыми (утвержденными) в прошлые годы .

По итогам года учреждением могут быть не достигнуты показатели задания, характеризующие объем государственной (муниципальной) услуги (работы). В этом случае согласно ч. 17 ст. 30 Закона N 83-ФЗ и ч. 3.15 ст. 2 Закона N 174-ФЗ возврат в бюджет остатка субсидии на выполнение задания может быть предусмотрен федеральными законами, законами субъектов РФ и муниципальными правовыми актами*(1). Бюджетными и автономными учреждениями должен быть возвращен не весь остаток средств, а только сумма, соответствующая не достигнутым показателям задания. При этом основанием для возврата является отчет о выполнении задания (см. п. 46 Положения N 640).

Например, федеральным учреждениям остатки субсидии, образовавшиеся по состоянию на 1 января 2017 года необходимо вернуть не позднее 1 апреля 2017 года (п. 40 Правительства РФ от 30.12.2016 N 1551). При этом, специалисты Минфина России в письме от 14.01.2016 N 02-01-09/787 напомнили, что информация о тех федеральных учреждениях, которые не вернут своевременно соответствующие остатки субсидий на госзадание, будет передана в контролирующие органы.

Примечание

На что обратить внимание при определении суммы субсидии, подлежащей возврату в бюджет?

1. У учреждений возникает обязанность по перечислению в доход бюджета именно той суммы, которая соответствует не достигнутым показателям задания. Соответственно, если на 1 января фактический остаток средств по виду деятельности «4» на лицевом счете и в кассе меньше суммы задолженности, придется привлекать средства по виду деятельности «2» (письмо Минфина России от 12.04.2016 N 02-01-09/20629).

2. Единая методика расчета остатка субсидии, подлежащего перечислению в доход бюджета, в настоящее время не утверждена. Конкретный порядок расчета может быть разработан и утвержден учредителем. В частности, с учетом специфики деятельности учреждения может быть предусмотрен расчет в разрезе каждой услуги (работы). В то же время определение остатка субсидии в целом по утвержденному государственному (муниципальному) заданию также не противоречит действующему законодательству.

3. При предоставлении субсидии учредитель имеет право определить объем недовыполнения задания (в процентах), при котором это задание будет считаться выполненным. Если учреждение уложится в эти рамки, возвращать остаток субсидии не придется.

4. Возврат субсидии осуществляется только в том случае, когда не достигнуты показатели задания по объему услуг (работ). Аналогичных требований, связанных с невыполнением показателей задания в части сроков оказания услуг (выполнения работ) и качества услуг (работ), действующее законодательство не содержит.

На федеральном уровне специалисты Минфина России рекомендуют определять сумму субсидии, подлежащую возврату в бюджет (письмо Минфина России от 05.02.2016 N 02-01-09/5870):

— в разрезе каждой услуги (работы);

— пропорционально невыполненному объему каждой услуги (работы);

— с учетом возможного отклонения, в пределах которого задание считается выполненным (если такой показатель устанавливался).

В настоящее время не утвержден общий для всех публично-правовых образований порядок взыскания остатков субсидий (письмо Минфина России от 11.04.2016 N 02-04-09/20394). Орган — учредитель может предусмотреть обязанность по возврату таких средств в соглашении о предоставлении субсидии в качестве условия ее предоставления. В этом случае за невозврат остатка субсидии в установленный срок могут оштрафовать по ч. 2 ст. 15.15.5 КоАП РФ.

Возможна ситуация, когда по итогам года по отдельным услугам (работам) учреждение перевыполнило задание, а по другим недовыполнило. При этом задание не корректировалось. В этом случае остатки субсидии, приходящиеся на объем неоказанных (невыполненных) услуг (работ), надо перечислить в доход бюджета, независимо от фактического наличия остатка средств субсидии на лицевом счете бюджетного (автономного) учреждения (письма Минфина России от 11.04.2016 N 02-01-09/20628, от 05.02.2016 N 02-01-09/5870). Если с учетом фактически оказанных (выполненных) отдельных услуг (работ) задание было пересмотрено в сторону увеличения, то у органа-учредителя возникает обязанность по погашению в следующем финансовом году соответствующей задолженности — с этой целью может быть предоставлена субсидия на иные цели (Раздел 7 Рекомендаций Минфина России от 22.10.2013). Если же по каким-либо причинам задание не корректировалось, орган-учредитель может , но не обязан предоставить соответствующую целевую субсидию — перечень оснований для предоставления субсидий на иные цели является открытым (Раздел 6 Рекомендаций Минфина России от 22.10.2013).

В бухгалтерском учете бюджетного (автономного) учреждения операции по возврату в доход бюджета остатка субсидии, образовавшегося в связи с недостижением по итогам прошлого года установленных заданием показателей, характеризующих объем государственных (муниципальных) услуг (работ), в соответствии с п. 152 Инструкции N 174н и п. 180 Инструкции N 183н отражаются с применением следующих корреспонденций счетов:

Основание для отражения операции

Начислена задолженность по возврату в доход соответствующего бюджета остатка субсидии, образовавшегося в связи с недостижением установленных заданием показателей, характеризующих объем государственных (муниципальных) услуг (работ)

Отчет о выполнении государственного (муниципального) задания, представленный учредителю

Перечисление остатка в доход соответствующего бюджета

(в графе «код БК» Заявки на кассовый расход указывается код доходов 000 1 13 02990 00 0000 130) *(3))

Выписка из лицевого счета (ф.ф. 0531962, 0531963)

Может возникнуть и такая ситуация: задание учреждением выполнено не в полном объеме, но требование о возврате в бюджет остатка субсидии в публично-правовом образовании не предусмотрено. До корректировки положений ч. 17 ст. 30 Закона N 83-ФЗ и ч. 3.15 ст. 2 Закона N 174-ФЗ в такой ситуации остаток субсидии на выполнение задания можно было потратить на любые цели, ради которых создано учреждение, в т.ч. в рамках приносящей доход деятельности. Теперь же при расходовании этого остатка необходимо строго соблюдать те требования по целевому использованию, которые были установлены при предоставлении субсидии.

Как видим, в порядке, предусмотренном ч. 17 ст. 30 Закона N 83-ФЗ и ч. 3.15 ст. 2 Закона N 174-ФЗ, может быть израсходован далеко не весь остаток денежных средств по виду деятельности «4», а только сумма экономии субсидии на выполнение задания, полученная по итогам года. Применение иного подхода может стать поводом для претензий со стороны контролирующих органов.

Специалисты финансового ведомства указывают на то, что наличие неиспользованных средств субсидии на выполнение задания — повод для проведения учредителем анализа финансово-хозяйственной деятельности подведомственного бюджетного (автономного) учреждения (см., письма Минфина России от 11.01.2013 N 02-13-10/28, от 25.02.2015 N 02-01-11/9390, Рекомендации Минфина России от 22 октября 2013 года). По итогам такого анализа могут быть сделаны, в частности, следующие выводы:

1) размер субсидии был необоснованно завышен, в том числе и в связи с некорректным определением размера нормативных затрат;

2) остатки образовались в связи с неэффективной работой учреждения, низким качеством оказания государственных (муниципальных) услуг, и, как следствие, снижением спроса на государственную (муниципальную) услугу.

Таким образом, учреждению желательно оформить документы, подтверждающие, что образовавшиеся остатки не являются следствием перечисленных выше обстоятельств, а получены в результате проведенной работы по экономии средств. Например, могут оформляться Планы экономии, а также Отчеты (расчеты) по итогам выполнения данных планов.

Может ли экономия субсидии быть «зафиксирована» в течение года?

Во многих письмах финансового ведомства речь идет об экономии средств субсидии на выполнение задания (смотрите, например, письма Минфина России от 31.12.2014 N 02-01-11/69294, от 13.12.2013 N 02-01-011/54916, от 29.01.2013 N 02-13-06/293, от 07.08.2012 N 02-03-06/3073, от 09.08.2012 N 02-13-06/3106). В этих письмах нет ссылок на положения ч. 17 ст. 30 Закона N 83-ФЗ и ч. 3.15 ст. 2 Закона N 174-ФЗ, напротив, из их содержания можно сделать вывод — бюджетные (автономные) учреждения могут «зафиксировать» экономию средств субсидии уже в течение года.

Каким образом может быть оформлена экономия, запланированная и достигнутая в течение года? В настоящее время вопрос остается открытым. При этом отсутствие документального подтверждения наличия экономии средств субсидии на момент осуществления расходов, не учитываемых в явном виде при определении размера этой субсидии, может послужить поводом для претензий со стороны контролирующих органов (см., например, решение АС Ивановской области от 28.08.2015 по делу N А17-2519/2015).

При условии достижения экономии средств субсидии в течение года учреждение имеет право осуществлять расходы по определенному направлению с превышением объема расходов, который был предусмотрен по этому же направлению нормативными затратами, или же вообще осуществлять расходы не учитываемые при определении размера нормативных затрат.

Пример

При расчете нормативных затрат учитывался размер суточных 100 рублей, а с учетом экономии учреждение в установленном порядке согласно Плану ФХД может выплачивать суточные в размере 300 рублей.

Полагаем, чтобы обосновать возможность подобного расходования средств в течение года необходимо:

— иметь в распоряжении расчет нормативных затрат, на основании которого был определен размер субсидии на выполнение задания в соответствующем году;

— иметь План экономии, согласно которому увеличение расходов по одному направлению осуществляется за счет снижения (по сравнению с нормативными затратами) расходов по другому направлению;

— вести учет расходов методом начисления в разрезе соответствующих направлений расходов — на основании данных этого учета будет подтверждаться факт выполнения Плана экономии;

— осуществлять только те расходы, которые связаны с выполнением задания.

*(1) Напомним, до корректировки положений ч. 17 ст. 30 Закона N 83-ФЗ и ч. 3.15 ст. 2 Закона N 174-ФЗ не существовало механизмов отзыва (изъятия) у бюджетного (автономного) учреждения средств субсидии на выполнение задания при невыполнении им в полном объеме задания. В то же время остатки субсидии могли быть отозваны (изъяты) на основании положений Соглашения о предоставлении субсидии или возвращены учреждением в добровольном порядке. А так как согласно п. 6 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях», ч. 3 ст. 4 Закона N 174-ФЗ субсидии выделяются в качестве финобеспечения выполнения вполне конкретного задания, то отзыву (изъятию) средств обязательно должна была предшествовать корректировка задания в сторону уменьшения его объемных показателей.

Невыполнение задания, не сопровождающееся внесением изменений в задание, не являлось основанием для уменьшения объема субсидии текущего года. Более того, учредитель не вправе был учесть объем неиспользованных остатков субсидии на 1 января очередного года путем увеличения подведомственному учреждению задания в очередном финансовом году или путем уменьшения объема субсидии на государственное (муниципальное) задание на очередной финансовый год. Данная правовая позиция сформулирована в письме Минфина России от 11.01.2013 N 02-13-10/28, Рекомендациях Минфина России от 22 октября 2013 года. Однако на практике отдельные органы все-таки принимали решение об уменьшении объема субсидии очередного года, если остаток субсидии был обусловлен невыполнением задания (см., например, п. 10 Порядка, утв. приказом Минрегиона России от 30.12.2011 N 645; п. 12 Порядка, утв. приказом Минкультуры России от 05.12.2011 N 1122; п. 2.27 Порядка, утв. постановлением Министерства спорта и туризма Астраханской области от 11.10.2012 N 29-п).

*(2) Счета, применяемые автономным учреждением, указаны в скобках.

*(3) Федеральные бюджетные и автономные учреждения указывают код доходов 000 1 13 02991 01 0400 130 «Прочие доходы от компенсации затрат федерального бюджета (средства, поступающие от возврата учреждениями субсидий на выполнение ими государственного задания прошлых лет». Коды бюджетной классификации для зачисления остатков субсидий в доход бюджетов субъектов РФ приведены в письме Минфина России от 29.04.2016 N 02-05-11/25399.

Субсидия на выполнение госзадания: что это и как связано с закупками

Субсидии на выполнение государственного и муниципального задания выделяют на обеспечение основных целей финансово-хозяйственной деятельности. Из этих денег госзаказчики оплачивают госзакупки.

| Скачать бланк государственного задания на 2024 год |

| Скачать пример государственного задания на 2024 год |

| Скачать примерное положение по закупкам для автономного учреждения |

Основные положения и правовая основа

В бюджетном законодательстве определено, что такое субсидии на финансирование государственного муниципального задания, — это один из источников финансового обеспечения бюджетных и автономных учреждений. Бюджетникам выделяются государственные и муниципальные средства на ведение закупочной деятельности в рамках ФЗ 44. Государство проводит субсидирование и некоторых автономных учреждений, если это допускается их экономической деятельностью.

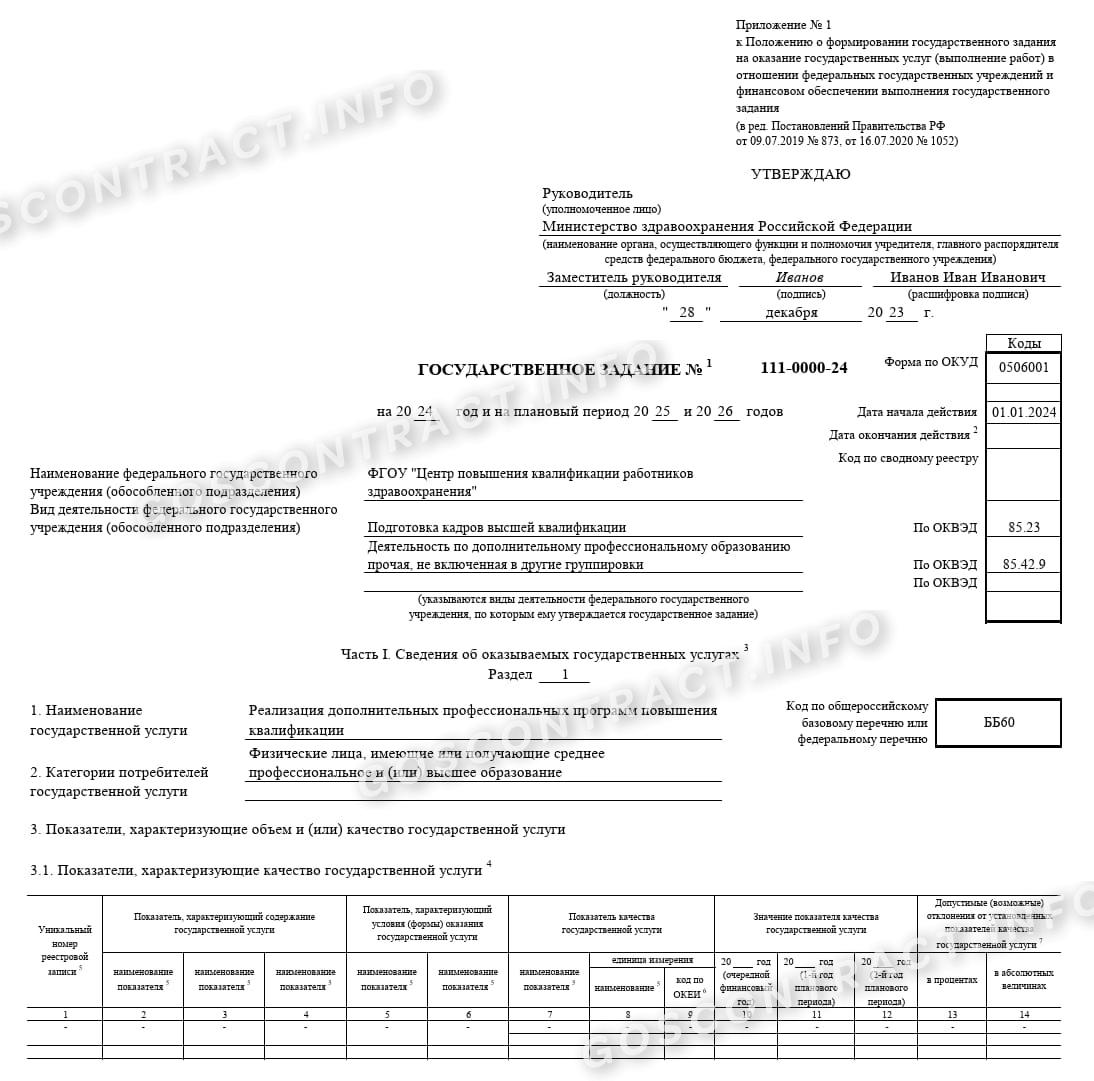

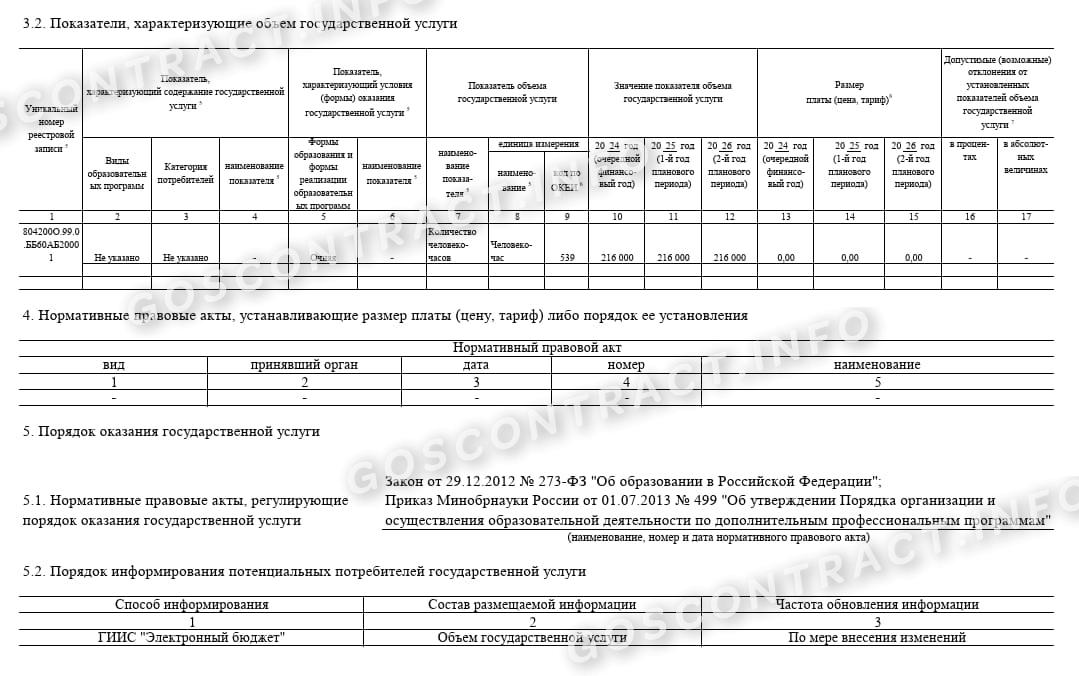

По сути, госзадание — это документ, определяющий требования к главным характеристикам государственных услуг: составу, качеству, объему, порядку оказания, результативности. Размер субсидии на выполнение госзадания прописывается в соглашении между распорядителем и получателем средств бюджета. Форма и правила заполнения государственного (муниципального) задания утверждены в ПП РФ № 640 от 26.06.2015 (с учетом изменений из ПП РФ № 764 от 16.05.2023 ). Действия бюджетных и автономных учреждений в части реализации государственного задания регулируются ст. 69.2 БК РФ .

Объем выделяемых субсидий планируется бюджетной организацией по статьям затрат. Вот на что можно потратить субсидию на обеспечение выполнения госзадания бюджетникам:

- заработная плата;

- налоги;

- закупки на нужды учреждения.

Заказчик приобретает товары, работы и услуги в рамках ФЗ 44 с целью обеспечения государственных и муниципальных нужд. Распорядитель и получатель бюджетных средств согласовывают, на какие цели субсидия на госзадание выделяется организации. Нецелевое использование не допускается.

Субсидии не всегда полностью покрывают затраты организации. В некоторых случаях госзакупки финансируются за счет средств местного бюджета. Учреждения используют и внебюджетные источники финансирования и проводят закупки по нормам ФЗ 223. Примером таких средств являются доходы от предпринимательской деятельности.

По п. 6 ст. 9.2 7-ФЗ , бюджетные учреждения не имеют права отказываться от исполнения госзадания.

Государственные и муниципальные задания готовятся не позже 15 рабочих дней с момента утверждения лимитов бюджетных обязательств. После получения информации о выделенных лимитах бюджетных обязательств учреждение планирует расходную часть бюджета. Нормативный порядок учета государственного муниципального задания предусматривает заполнение таких документов:

- расходное расписание;

- план финансово-хозяйственной деятельности;

- соглашение о предоставлении денежных средств.

Как только организации выделили лимиты, бухгалтерия (или отдел планирования) составляет ПФХД и госзадание. После утверждения документов вышестоящими органами (ГРБС) ответственный специалист в течение 10 рабочих дней формирует план-график закупок товаров, работ и услуг, на основании которого и будут проводиться госзакупки по 44-ФЗ ( ч. 7 ст. 16 44-ФЗ ). Если учреждение осуществляет закупки в рамках ФЗ 223 , то такому заказчику надо подготовить отдельный план закупок по закону № 223.

Если учреждению не полностью перечислена субсидия на госзадание, то необходимо скорректировать и ГЗ, и связанный план финансово-хозяйственной деятельности, и план-график закупок.

Субсидирование государственного задания

По правилам, государственный заказ осуществляется за счет субсидии из бюджета — это и есть субсидирование госзадания. Позднее часть этих денег направляется на закупки по ФЗ 44 с целью обеспечения потребностей государственных, муниципальных учреждений, реализующих услуги населению. Государство финансирует организации в соответствии со ст. 69.2 и 78.1 БК РФ .

Размер субсидии определяется путем суммирования нормативных затрат, связанных с оказанием услуг, и общехозяйственных затрат на оказание госуслуг. Из этих средств и проводятся госзакупки.

Все доходы и расходы бюджета подлежат обязательной кодировке. Аналитический код субсидии зависит от вида финансового обеспечения. Совокупный объем финансирования складывается из следующих статей:

- нормативные затраты на оказание каждой услуги по госзаданию, умноженные на объем этой услуги;

- нормативы на выполнение каждой работы, умноженные на ее объем;

- расходы на уплату налогов и коэффициент платных услуг (объект налогообложения — имущество организации).

Актуальный пример госзадания на 2024 год:

Чтобы правильно учесть субсидию на финансовое обеспечение выполнения госзадания, бесплатно используйте инструкции и образцы от экспертов КонсультантПлюс.

Для чтения понадобится доступ в КонсультантПлюс Получить бесплатно

Получение и возврат средств по госзаданию

Регламент финансирования учреждений прописывается в соглашении о порядке получения субсидии. В соглашение вносится информация об общей сумме финансирования, объемах и сроках субсидирования. Также к нему составляется неотъемлемое приложение — график перечисления субсидии, по которому перечисляются средства. Заказчик планирует закупки в соответствии с графиком субсидирования. В некоторых случаях образуется и недофинансирование субсидии на выполнение государственного задания в течение срока его выполнения (уменьшение субсидирования), но только при уменьшении самого государственного или муниципального задания ( п. 3 ст. 9.2 7-ФЗ , ч. 2.2 ст. 4 174-ФЗ от 03.11.2006 ).

В случае невыполнения госзадания или отдельных его показателей у организации остаются неиспользованные деньги, которые необходимо перечислить обратно в бюджет. Возврат остатков осуществляется в соответствии с произведенным расчетом и документальным обоснованием (ст. 69.2 БК РФ).

В разъяснениях Минфина закреплено, что делать, если учредитель недофинансировал субсидию на государственное задание, — изменить соглашение с учредителем (распорядителем средств) и провести операцию по уменьшению субсидирования в бухучете ( письмо Минфина № 02-05-10/24457 от 28.04.2015 ). Для отражения кредиторской задолженности в сумме недофинансирования используют счет 1 302 41 000. По правилам, дебиторская задолженность, которую в бюджетном или автономном учреждении проводили по счету 4 205 31 561, уменьшается при поступлении от учредителя средств субсидии. А из-за неполного поступления средств субсидии дебиторская задолженность остается незакрытой. Поступивший доход в учете в таком случае меньше планируемых поступлений.

Вам пригодится: как заполнять и публиковать расходное расписание

Связь закупок и госзадания

Бюджетники вправе оказывать госуслуги в пределах установленных нормативов. Вместе с тем, бюджетные заказчики проводят госзакупки по 44-ФЗ на приобретение товаров, работ и услуг, которые необходимы для реализации целей госзадания. Субсидии рассчитываются с учетом планируемых затрат на закупки. Цель субсидирования прописывается в соглашении. Заказчику запрещено проводить нецелевые закупки.

Если у вас образовалась экономия от заказов, то вы вправе перераспределить эти средства на другие закупки. Если по итогам финансового периода выявился остаток неиспользованной субсидии, то эту сумму надлежит вернуть обратно в бюджет.

Отдельно регулируется ситуация по госзакупкам в рамках ФЗ № 44 у автономных организаций. В письме Минфина № 02-02-04/68092 от 29.12.2014 указано, каким источником средств является субсидия на госзадание для автономного учреждения: субсидирование госзадания — это основной источник финансирования. Если автономные организации субсидируются за счет средств бюджета, а целью субсидии являются капитальные вложения, то они обязаны осуществлять закупочную деятельность в соответствии с законом 44-ФЗ. Это означает, что все остальные бюджетные субсидии и все виды доходов, полученные за счет осуществления предпринимательской или иной, приносящей доход, деятельности, расходуются на закупки по нормам закона № 223. Такие разъяснения дал Минфин в отдельном письме от 21.03.2014 № 02-02-09/12591.

Но есть исключения. Если автономное госучреждение не разместит положение о проведении закупок по нормам федерального закона № 223 на очередной финансовый период, то вести закупочную деятельность придется по нормам ФЗ 44. В этой ситуации источник финансирования уже не имеет никакого значения. По нормам ч. 4 ст. 8 закона № 223 , если автономное учреждение не опубликовало положения о закупках по 223-ФЗ, ему придется работать по 44-ФЗ по всем видам субсидий.

Все НПА из этой статьи в КонсультантПлюс

Жмите на ссылку, чтобы открыть документ в КонсультантПлюс. Если у вас нет доступа в систему, сразу получите его на 2 дня.

Как связаны субсидии на госзадание и госзакупки

Субсидии на выполнение государственного задания выделяют для финансирования подведомственных учреждений с целью реализации ими плановых показателей финансово-хозяйственной деятельности. За счет полученного финансирования бюджетники проводят госзакупки.

| Скачать бланк государственного задания бюджетного учреждения |

| Скачать образец госзадания для бюджетных учреждений |

| Скачать примерное положение о закупках для автономного учреждения |

Для чего необходимы субсидии на государственное задание

Бюджетным, автономным и некоммерческим учреждениям необходима государственная поддержка. Расходы таких организаций частично или полностью покрывают средства бюджета — субсидии. Государственное и муниципальное финансирование учреждения на основе государственного задания позволяет проводить госзакупки.

Закупки, не связанные с реализацией муниципальной программы, осуществляются за счет средств местного бюджета. Заказы по 223-ФЗ осуществляются из других источников — поступлений за оказанные услуги или иные виды предпринимательской деятельности. В законодательстве указано, чем регламентируются закупки за субсидии на выполнение государственного задания — только Федеральной контрактной системой, то есть 44-ФЗ.

Как это работает? После утверждения лимитов бюджетных обязательств (ЛБО) учреждения разрабатывают государственное или муниципальное задание (ГЗ и МЗ) на очередной финансовый год с учетом всех показателей, связанных с выполнением госзадания. Лимиты бюджетных обязательств — основа расчета субсидии: показатели необходимо рассчитать и утвердить в течение 15 дней после утверждения главным распорядителем лимитов. В БК РФ разъясняется, могут ли быть источником оплаты по договору средства субсидии на выполнение государственного (муниципального) задания, — да, субсидия распределяется по направлениям расходов, среди которых и закупки для нужд госучреждения.

После этого готовится план финансово-хозяйственной деятельности и план-график закупок. Все три документа должны совпадать в части субсидирования госзадания. Показатели ПФХД по выполнению ГЗ уточняются перед составлением плановых закупочных документов. На основании этих цифр ведется расчет планируемых закупок. Вот каким образом определяется объём субсидии на выполнение государственного задания в части расходов на содержание имущества образовательной организации — учреждение определяет потребности по КОСГУ 225 (работы, услуги по содержанию имущества) и рассчитывает статью затрат на очередной год и плановый период с учетом субсидирования и лимитов.

Эксперты КонсультантПлюс разобрали, как сформировать госзадание в учреждении без ошибок и нарушений. Используйте эти инструкции бесплатно.

Отказаться от выполнения госзадания нельзя (п. 6 ст. 9.2 7-ФЗ). Форму и порядок заполнения документа ищите в постановлении Правительства РФ № 640 от 26.06.2015. Регулируется субсидирование для госзадания и статьей 69.2 БК РФ. Этот норматив описывает действия подведомственных учреждений в части планирования и реализации государственного или муниципального задания.

Госзадание, госуслуги и госзакупки связаны напрямую: муниципальный заказ финансируется за счет средств субсидии. В ГЗ или МЗ прописываются абсолютно все параметры предоставления государственных услуг: состав, качественные характеристики, порядок осуществления, результативность, объем и их стоимость. Формула расчета включает все эти показатели, в результате чего определяется размер субсидирования (п. 12 ПП РФ № 640 от 26.06.2015). Выделенные средства расходуются только на цели, непосредственно связанные с выполнением государственного или муниципального задания.

В БК РФ и постановлении № 640 строго закреплено, могут ли образовательные организации направлять средства, полученные на финансовое обеспечение выполнения государственного (муниципального) задания учредителя, на иные цели, — нет, субсидию тратят только на то, для чего ее выделили. Расходовать целевые средства в другом направлении запрещено.

Как осуществляется субсидирование

Финансирование организаций бюджетной сферы регламентируется статьями 69.2 и 78.1 БК РФ. Учреждения планируют расходы, формируют документы-основания и передают их распорядителям или главным распорядителям бюджетных средств. РБС утверждают лимиты и доводят их до подведомственных организаций. По новым правилам получатели средств обязаны утвердить госзадание в течение 15 рабочих дней после утверждения (а не доведения!) ЛБО.

При разработке госзадания пользуйтесь новыми формами из приложений к ПП РФ № 640. И не забывайте, на каком документальном основании предоставляют субсидию на выполнение государственного (муниципального) задания учредители или ГРБС:

- расходное расписание;

- соглашение о порядке и условиях предоставления субсидии и дополнительные соглашения к нему;

- локальный нормативный акт бюджетного или автономного учреждения, содержащий положения об объеме и периодичности субсидирования в течение финансового года.

Основной документ — это соглашение о предоставлении субсидии. К нему в обязательном порядке готовится график, в котором указано, с какой периодичностью учредитель перечисляет учреждению субсидию на выполнение госзадания: все средства направляются в соответствии с этим документом. ГРБС заключает соглашение (со всеми приложениями) в течение 15 рабочих дней. Весь процесс подготовки к субсидированию занимает 30 рабочих дней.

После доведения ЛБО бюджетники готовят ПФХД и планируют закупки. На подготовку плана-графика по 44-ФЗ отводится 10 рабочих дней после согласования плана финансово-хозяйственной деятельности. Для заказов по 223-ФЗ готовится и публикуется в ЕИС план закупок. После согласования субсидии на выполнение государственных заданий в соответствии с планом финансово-хозяйственной деятельности получают средства на ведение закупочной деятельности.

Дополнительно: как изменения в ПФХД влияют на госзакупки

При формировании плановых документов не забываем и о шифре показателей бюджета. По правилам код субсидии на выполнение госзадания зависит от направления расходования средств. Государство финансирует нормативные затраты на оказание услуг, издержки, связанные с выполнением госуслуг и содержанием недвижимости и особо ценного имущества. Для определения итогового размера госсубсидии суммируются все нормативные затраты. В расчет не включаются расходы на содержание имущества, которое не используется при оказании госуслуг.

Особые правила действуют в отношении неизрасходованных средств. Если по итогам финансового года у вас образовался остаток неиспользованной субсидии, то его надлежит вернуть в бюджет (ст. 69.2 БК РФ). Такие операции производятся в соответствии с выполненным расчетом и документальным обоснованием.

Суть в том, что государство выделяет деньги на реализацию госзадания под конкретные показатели. Если услуга оказана не в полном объеме, то подведомственное учреждение обязано отчитаться обо всех произведенных операциях и вернуть неизрасходованные средства. Вот когда производится возврат остатков:

- Если неизрасходованные средства из субсидии эквивалентны объему неоказанных услуг. Остатки рассчитываются по специальной форме, являющейся неотъемлемой частью соглашения о субсидировании (п. 46 ПП РФ № 640). Основная расчетная единица — нормативные расходные показатели. Возврат осуществляется в срок до 1 мая текущего финансового периода.

- Если подведомственное учреждение поменяло тип с бюджетного или автономного на казенное. Учитываются изменения, произошедшие в течение финансового года (п. 41 ПП РФ № 640).

Как связаны субсидии и закупки

Закупки за счет субсидиарных средств осуществляются только в рамках Федеральной контрактной системы — закона № 44-ФЗ. Вот на что разрешено тратить субсидию:

- заработную плату сотрудникам;

- налоговые отчисления;

- заказы с целью обеспечения потребностей государственных и муниципальных учреждений, реализующих услуги населению.

В БК РФ определено, могут ли бюджетные (автономные) учреждения выплатить матпомощь за счет субсидии на госзадание, — да, зарплатные выплаты сотрудникам, а также и материальную помощь, налоговые отчисления по таким выплатам бюджетные и автономные учреждения платят в том числе и из субсидии. Если организация оказывает платные услуги, то она вправе платить зарплату, премии, материальную помощь из внебюджетных средств.

Заказчик вправе использовать субсидирование только на те заказы, которые напрямую связаны с оказанием госуслуг по государственному, муниципальному заданию.

Подведомственное учреждение обязано заранее спланировать затраты на реализацию госзадания и включить их в расчет для ГРБС, а затем в ПФХД и план-график по 44-ФЗ. Закупки за счет субсидирования проводятся в течение года в соответствии с плановыми документами. Субсидиарные средства тратятся только на заказы, обеспечивающие целевые нужды организации, нецелевое использование субсидирования невозможно. Если контролирующие органы зафиксируют нарушения, то учреждению и должностным лицам грозят штрафы, административная, а в определенных ситуациях и уголовная ответственность.

Закупки осуществляют только под фактически выделенные средства. Если учредитель выделил субсидию на госзадание не в полном объеме, то проводить заказ нельзя. Тендеры планируются и проводятся под действующие лимиты бюджетных обязательств.

Для автономных учреждений действуют иные правила. Закупки по 44-ФЗ АУ проводят, только если субсидирование выделяется на капитальные вложения (Письмо Минфина № 02-02-04/68092 от 29.12.2014). Остальные заказы (в том числе и за счет субсидиарных средств) проводятся по 223-ФЗ (Письмо Минфина № 02-02-09/12591 от 21.03.2014).

Если автономная организация нарушит основное правило законодательства о закупках отдельными видами юридических лиц и не разместит в срок план закупок, то ей придется вести закупочную деятельность по нормам 44-ФЗ (ч. 4 ст. 8 223-ФЗ). Это касается абсолютно всех заказов по всем источникам доходов организации.

- как получить субсидии для производителей товаров;

- как заполнить и опубликовать расходное расписание.

Документы и разъяснения

| Федеральный закон № 44-ФЗ от 05.04.2013 | Скачать |

| Федеральный закон № 223-ФЗ от 18.07.2011 | Скачать |

| Федеральный закон № 7-ФЗ от 12.01.1996 | Скачать |

| Бюджетный кодекс № 145-ФЗ от 31.07.1998 | Скачать |

| Постановление Правительства РФ № 640 от 26.06.2015 | Скачать |

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Другие публикации автора

- 2023.11.13 223-ФЗСоставляем ежемесячные отчеты по 223-ФЗ с учетом разъяснений Минфина

- 2023.11.09 НовичкамИнструкция по закупкам с оплатой и исполнением в следующем году

- 2023.11.09 НовичкамКак связаны субсидии на госзадание и госзакупки

- 2023.11.07 ЕИСКак изменить план-график после публикации в ЕИС