Почему стоит выбрать Международные стандарты финансовой отчетности (МСФО)? 2/30/20

В настоящий момент под воздействием кризиса COVID-19 в глобальной экономике происходят существенные изменения, однако международное движение капитала продолжается и интерес инвесторов к капиталовложениям остается прежним. Особое значение в нынешние смутные времена приобретает желание инвесторов максимально диверсифицировать вложения, чтобы смягчить ожидаемые последствия финансового кризиса.

В каждой стране исторически формируются собственные стандарты бухгалтерии и учета, соответствующие местной специфике, менталитету и событиям прошлого. Это разнообразие принципов учета зачастую затрудняет международным инвесторам и организациям понимание финансовых показателей и используемых методов учета предприятий из разных стран, что повышает стоимость оценки вложения перед покупкой и усложняет процесс консолидации уже приобретенных предприятий.

МСФО частично помогают решить данный вопрос, поскольку представляют собой международные стандарты для международных рынков и помогают инвесторам быстрее принимать экономические решения, а также упрощают сравнение планируемых инвестиций, предлагая единые принципы учета, оценки и изложения информации. Как и у любого метода учета, у МСФО есть свои плюсы и минусы, которые мы рассмотрим подробнее.

Выгоды применения МСФО

- МСФО – это всемирно признанные рекомендации, которые повышают прозрачность сделок, позволяя предпринимателям использовать единые принципы и методы учета независимо от государства деятельности.

- Применение МСФО улучшает сопоставимость данных с данными другими международными предприятиями соответствующей отрасли.

- МСФО помогают инвесторам принимать максимально обдуманные экономические решения, обеспечивая сопоставимость различных предприятий в соответствии с едиными основными принципами учета.

- Наряду со способностью инвесторов принимать решения использование МСФО повышает интерес международных инвесторов к инвестициям в конкретной стране, усиливая приток иностранного капитала.

- В случае международных предприятий использование МСФО сокращает расходы и время на подготовку различных отчетов, поскольку все отчеты составляются по единым принципам.

- МСФО содержат очень подробные разъяснения более широкого круга вопросов, чем, например, закон «О годовых отчетах и консолидированных годовых отчетах» (ЗГОКГО), поскольку стандарты разрабатываются на протяжении многих лет и в них рассматривается множество сложных тем. Таким образом, пользователю МСФО доступна гораздо более подробная информация с многочисленными разъяснениями о требованиях и методах учета.

Нежелательные последствия применения МСФО

- Первичное применение МСФО влечет дополнительные расходы предприятия ввиду необходимости соотнести имеющиеся и новые принципы учета.

- В процессе внедрения МСФО финансистам и бухгалтерам приходится осваивать новые знания, затрачивая время и денежные ресурсы на обучение, поскольку язык стандартов достаточно сложный и их актуальные версии обычно доступны на английском языке.

- МСФО допускают использование различных бухгалтерских предположений, чем могут злоупотреблять недобросовестные предприниматели, чтобы приукрасить финансовое положение и фактически обмануть инвесторов.

- Использование МСФО создает дополнительные сложности и требует дополнительных знаний от ревизоров и проверяющих учреждений, поскольку им нужно не только уметь ориентироваться в требованиях стандартов, но и оценивать предположения, сделанные руководством и бухгалтерами, и их соответствие фактам.

- Применение МСФО увеличивает объем работы бухгалтеров именно в связи с подготовкой и подачей отчетности, а также принуждает вовлекать в подготовку финансовых отчетов не только бухгалтеров, но и другие отделы предприятия.

- В Латвии применение МСФО в подготовке финансовых отчетов разрешено лишь небольшой доле компаний, а на остальных распространяются требования ЗГОКГО. Таким образом, если, например, обычная компания, не котирующаяся на бирже, пожелает подготовить отчетность согласно МСФО, ей придется параллельно подготовить и отчетность согласно ЗГОКГО, что удвоит трудозатраты на подготовку отчетности.

Что обязательно нужно сделать перед применением МСФО и на что необходимо обращать внимание в дальнейшем?

Перед применением МСФО каждому предприятию обязательно нужно оценить, превысят ли выгоды в конкретном случае ожидаемые минусы. Мы хотели бы подчеркнуть, что, согласно данным бесприбыльной организации IFRS Foundation, в 144 странах мира котируемые на бирже компании обязаны использовать МСФО, в свою очередь, в 12 странах это является допустимой надлежащей практикой. Во многих странах МСФО являются допустимыми стандартами отчетности, и все больше латвийских предприятий используют предоставляемую ЗГОКГО возможность оценивать определенные статьи финансовой отчетности согласно МСФО.

PwC’s Academy предлагает освоить отдельные аспекты МСФО и регулярно проводит семинары, посвященные новинкам МСФО. Мы готовы оказать поддержку в первичном применении МСФО и подготовке отчетности согласно МСФО, а также разъяснить специфические аспекты МСФО, относящиеся к деятельности каждого конкретного предприятия. В случае вопросов свяжитесь с нами.

МСФО: что инвестору нужно знать о международных стандартах финотчетности

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска ценных бумаг , в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

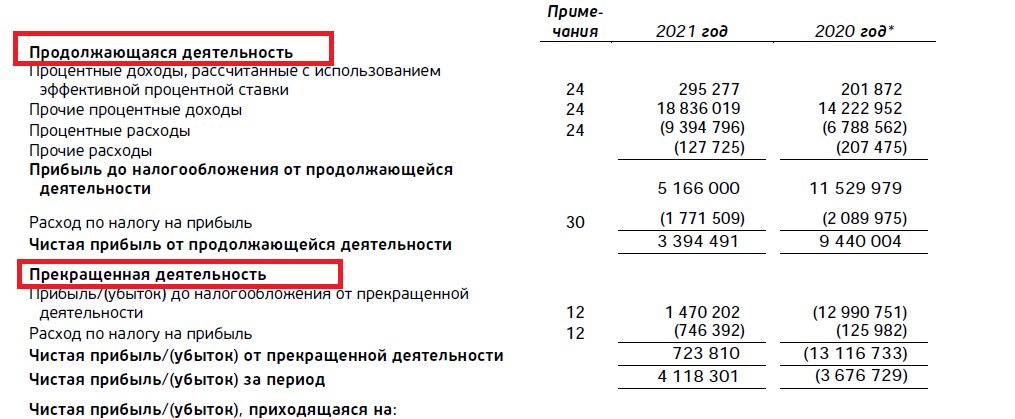

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Отображение продолжающейся и прекращенной деятельности в отчетности по МСФО

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- Баланс или Отчет о финансовом положении;

- Отчет о совокупном доходе;

- Отчет об изменениях в капитале;

- Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее ликвидные , то на нижних строчках обязательств будут отмечены самые краткосрочные.

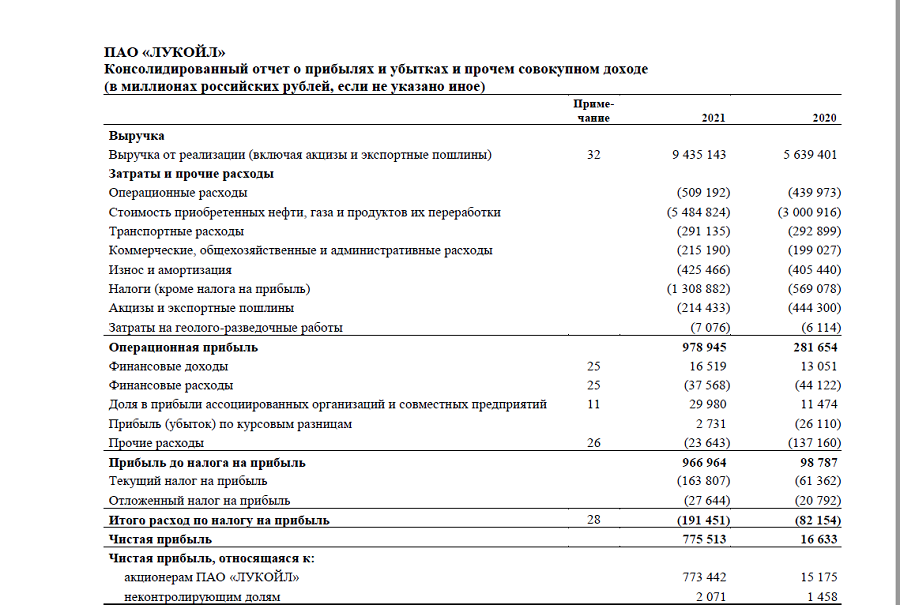

Отчет о совокупном доходе

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

МСФО и РСБУ

В России, кроме МСФО, в первую очередь применяются Российские стандарты бухгалтерского учета (РСБУ). РСБУ главным образом требуется для целей налогообложения юридических лиц.

Если говорить о различиях МСФО и РСБУ, то стоит выделить такие, как:

- регламентация;

- консолидация;

- классификация статей;

- метод оценки;

- применение профессионального суждения.

Регламентация

Отчеты по МСФО не имеют такой строгой кодировки. Строки часто не имеют нумерации, а примечание, относящееся к составу выручки, может быть у одной компании под номером 5, а у другой — под номером 32.

Пример отчета о прибылях и убытках по МСФО

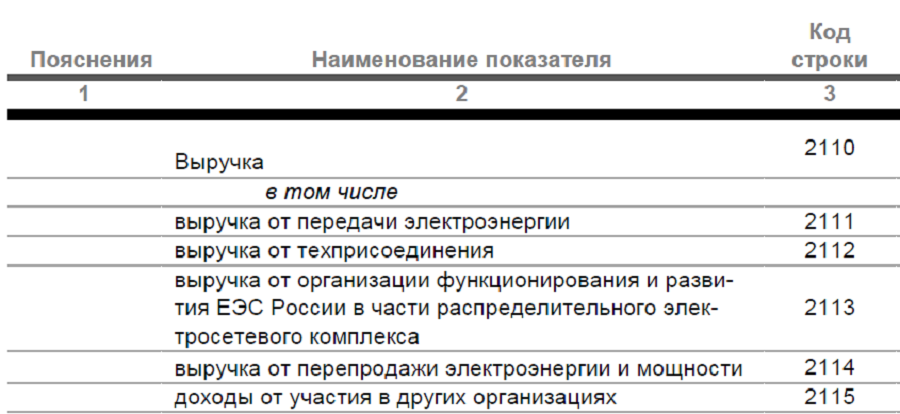

РСБУ достаточно жестко регламентирует разделы отчетности, статьи, а также первичные бухгалтерские документы. Все документы всех рангов имеют строгое соотношение, практически не допускающее разночтений. При этом каждая статья отчетного документа имеет однозначную кодированную нумерацию. Например, если статья «Выручка» кодируется как 2110, где 2 — означает Форму 2 отчета (Отчет о прибылях и убытках), 1 — первый раздел отчета, 10 — это кодировка первой строки. Состав выручки будет показываться в строках 2111, 2112 и т. д.

Пример строк отчета о прибыли и убытках по РСБУ

Консолидация

Как мы уже говорили, основной принцип МСФО — приоритет экономического смысла. Поэтому отчетность по МСФО у компаний, которые имеют контроль над другими компаниями, может быть консолидированной. Например, покупая акции «Газпрома», вы покупаете акции компании, контролирующей, например, «Газпром нефть» и «Мосэнерго». Поэтому инвестора будет интересовать отчетность, которая будет учитывать и результаты дочерних компаний. В консолидированной отчетности учитываются активы, обязательства, доходы и расходы с учетом внутригрупповых обязательств и операций. Если дочерняя компания должна деньги материнской или одна компания продает что-то другой компании группы, то итоговые показатели учтут этот фактор — консолидированная выручка покажет только продажи «наружу», а консолидированные финансовые вложения покажут только размещения средств во внешние финансовые активы.

Отчетность по РСБУ такую консолидацию не предусматривает.

Классификация статей

Статьи отчетности по МСФО классифицируются, исходя из экономического смысла. В РСБУ применяется, скорее, исторически сложившийся подход. Мы уже говорили о затратах при формировании резервов. Также разница проявится при учете деривативов. МСФО будет относить их к обязательствам, а РСБУ будет отражать их только на забалансовых счетах и реализации ценных бумаг

Метод оценки

Принцип приоритета экономического смысла отразится и при оценке стоимости активов, обязательств и определении размеров доходов и расходов. Так, МСФО будет применять учет по справедливой или текущей стоимости.

В РСБУ будет использован затратный метод и учет нормативных сроков.

Например, компания приобрела основные средства за ₽100 млн. Норматив срока службы этих основных средств составляет, к примеру, 20 лет. По РСБУ через год на балансе эти активы будут отражаться по стоимости ₽95 млн (100 — 100/20), а амортизационные затраты составят ₽5 млн.

По МСФО стоимость этих активов через год будет учитываться, исходя из текущей оценки. Это может быть, к примеру, ₽93 млн, а может и ₽97 млн. Соответственно, и амортизационные затраты по МСФО могут составить для этого примера либо ₽7 млн, либо ₽3 млн.

Применение профессионального суждения

В МСФО профессиональное суждение применяется. Бухгалтер может включать в учет (или в определенную группу статей) активы, обязательства и операции по своему усмотрению, если обоснует экономический смысл необходимости этого учета. Поэтому отчетность и должна содержать изложение принципов учета.

В РСБУ профессиональное суждение не применяется. Все статьи, их состав, разнесение показателей по статьям строго регламентированы.

Такая разница в стандартах учета несколько затрудняет как применение МСФО, так и переход на него. С другой стороны, для инвестора важно то, что российское законодательство требует ведение и публикацию отчетности по МСФО

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Что такое мсфо на бирже

МСФО в России и мире.

Наряду с глобализацией происходит интеграция международных рынков товаров, услуг и капитала. Раньше компании рассчитывали на финансирование на внутренних рынках капитала, при ведении бухгалтерского учета и составлении финансовой отчетности выбирали только для них приемлемые методологические и технические приемы организации бухгалтерского учета. Сейчас компании могут в большей степени привлекать заемный и акционерный капитал за пределами страны, в которой они осуществляют деятельность. Этот факт, а также возросшее число международных корпораций предопределили необходимость международной координации учета.

Впервые вопрос о составлении отчетности, понятной пользователям в любой стране мира обсуждался бухгалтерами из Европы и Америки на Первом конгрессе бухгалтеров, который прошел в 1904 г. в Сент-Луисе (США). На этом конгрессе обсуждались принципы составления консолидированного баланса, в основании которого заложена концепция экономического единства взаимодействующий компаний, предложенные Артуром Ловесом Дикинсоном (работал в аудиторской фирме «Джонс, Кесар и Компания», сегодня «PwC», Американской государственной стальной компании). В своей работе он часто сталкивался со сложностями, возникавшими из-за неодинаковых правил учета в разных странах. Приведение их к какому-либо единообразию занимало очень много времени и вызывало немало коммерческих споров. Поэтому необходимо было создание общего, унифицированного баланса. Консолидированный баланс считается предвестником создания МСФО.

В начале 1930-х гг. в США начали разрабатывать систему национальных общепризнанных стандартов бухгалтерского учета и отчетности, которые добровольно применялись крупными компаниями, представленными на фондовых биржах. На этой основе со временем возникла система US GAAP, использующаяся и в наши дни.

Разработка проблем международных стандартов финансовой отчетности началась в 1960-е гг. под эгидой Центра Организации Объединенных Наций по транснациональным корпорациям. Выступая на Генеральной Ассамблее ООН в начале 1960-х гг., президент США Джон Кеннеди обратил внимание мирового сообщества на развитие глобальных экономических отношений, возникающих на основе транснациональных корпораций. Для нормального функционирования новых отношений необходим «универсальный язык общения бизнесменов». В качестве такого языка он назвал бухгалтерский учет и финансовую отчетность, доступную и понятную всем заинтересованным лицам.

В результате принятого соглашения организации бухгалтеров Австрии, Канады, Франции, ФРГ, Японии, Мексики, Нидерландов, Ирландии, Великобритании и США 29 июня 1973 г. создали Комитет по международным стандартам финансовой отчетности (КМСФО).

Изначально разработкой стандартов занимались семь высококвалифицированных специалистов. Первые опыты стандартизации показали возможность и целесообразность проводимой работы.

Штаб-квартира КМСФО находилась в Лондоне.

Одним из основных преимуществ наличия единых стандартов финансовой отчетности является то, что они позволят международным рынкам капитала оценивать и сравнивать результаты деятельности различных компаний более показательным, результативным и эффективным способом. За разработку единых стандартов выступили как надзорные органы (Международная организация комиссий по ценным бумагам (IOSCO)), так и составители финансовой отчетности.

Несмотря на подобные преимущества, серьезные попытки разработать глобальные стандарты финансовой отчетности начали предприниматься лишь с 2000 г . Европейская комиссия в июне 2000 г. объявила о требовании для всех компаний, акции которых котируются в Европейском союзе, перейти на составление финансовой отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО). Кроме того, страны-члены ЕС имеют право распространять действие МСФО на:

- Индивидуальную отчетность отдельных компаний,

- На компании, не зарегистрированные на бирже,

- На прочие компании.

В результате мировая система финансовой отчетности перестала характеризоваться большим количеством разрозненных национальных стандартов и перешла к сегодняшнему состоянию, когда в качестве основы подготовки финансовой отчетности были выделены две системы: МСФО и US GAAP.

МСФО – стандарты (IFRS и IAS) и разъяснения (SIC и IFRIC), принятые Правлением Комитета (Совета по МСФО — IASB (International Accounting Standards Board) с 2001 г.) по международным стандартам финансовой отчетности.

В 2005г. большое число стран приняли МСФО в качестве основы подготовки финансовой отчетности (как в случае с 27 странами — участницами ЕС), так и путем приведения национальных стандартов в соответствии с МСФО (например, Австралия). Канада, Бразилия, Индия, Китай, Япония ратифицировали план конвергенции (сближения) национальных общепринятых принципов бухгалтерского учета с МСФО.

В настоящее время подготовка отчетности по МСФО предусмотрена либо разрешена в 200 странах. В России, Белоруссии отчетность по МСФО обязательна в банковском секторе, ряде акционерных обществ с государственным участием, а в Чехии, Украине и Казахстане — для всех зарегистрированных на бирже компаний.

Большая часть крупнейших международных компаний-нерезидентов США зарегистрированы, помимо фондовых бирж своей страны на Нью-Йоркской фондовой бирже и, следовательно, они должны выполнять требования Комиссии по ценным бумагам и биржам США (SEC) и выверять капитал и прибыль по правилам US GAAP.

В феврале 2002г. Совет по МСФО и Совет по стандартам финансового учета США подписали Меморандум о взаимопонимании, так называемое «Норволкское соглашение», который официально оформил их намерение о конвергенции МСФО и ОПБУ США (US GAAP).

В России было введено законодательное требование об обязательном применении Международных стандартов финансовой отчетности (МСФО) для консолидированной отчетности всеми общественно значимыми компаниями в связи с принятием 27 июля 2010 года Федерального закона № 208-ФЗ «О консолидированной финансовой отчетности». В 2011-2012 годах все Международные стандарты финансовой отчетности, выпущенные Советом по МСФО и обязательные для применения для годовых отчетных периодов, начинающихся до 1 января 2012 года и на эту дату, были признаны для применения на территории Российской Федерации.

Основная задача Совета по МСФО — не навязать свою волю всему международному сообществу, а предложить образец, которому легко следовать. Предполагалось, что если в какой-то стране возникает необходимость ввести нормативное требование в области бухгалтерского учета, то бухгалтеры не станут придумывать что-то свое, оригинальное, а вместо этого будут придерживаться международных стандартов. И так постепенно страны достигнут единства в порядке ведения бухгалтерского учета.

В настоящее время сложилась глобальная система бухгалтерского учета на базе МСФО. Финансовую отчетность в полном соответствии с МСФО добровольно составляют более 40 тыс. транснациональных корпораций, имеющих дочерние и зависимые организации по всему миру. Европейская комиссия рассматривает МСФО как основу для гармонизации финансовой отчетности внутри Европейского союза. Особую актуальность приобретает применение МСФО для составления финансовой отчетности компаниями и корпорациями, выступающими со своими финансовыми инструментами на мировых фондовых рынках.

Растущая глобализация мировой экономики настоятельно требует единства нормативных предписаний для составления финансовой отчетности, того самого «универсального языка», на котором способны общаться бизнесмены всего мира, независимо от национальности, государственной принадлежности и других частностей.

Высокое качество МСФО, охватывающих все аспекты бухгалтерского учета и отчетности, последовательное следование их предписаниям и полное применение обеспечивают необходимую прозрачность финансовой отчетности для всех потенциальных пользователей. Каждый стандарт содержит полный перечень информации, подлежащей раскрытию в финансовой отчетности. Надежность и прозрачность информации определяется готовностью тех, кто составляет отчетность, неукоснительно следовать установленным стандартам.

Учитывая то, что многие страны мира переходят на МСФО, такая отчетность приобретает все большее значение.

Зачем нужны международные стандарты финансовой отчетности?

Впервые вопрос о применении МСФО при составлении российской отчетности был поставлен в 1992 году. Среди первых компаний, применивших МСФО, были: АвтоВАЗ, подготовивший отчет по МСФО уже в 1994 году; «Газпром», вышедший в 1996-м на Лондонскую биржу; крупные нефтяные компании. Аналогичные процессы шли и в банковском секторе, где сотрудничество с любым западным финансовым институтом невозможно без предоставления отчетности по международным стандартам. Сегодня из 50 ведущих отечественных небанковских компаний порядка 40 имеют отчетность согласно МСФО или US GAAP. По некоторым данным, более 120 крупнейших российских банков, на которые приходится порядка 90% всех банковских операций, составляют финансовую отчетность по МСФО.

История МСФО такова. В 1973 году общественные бухгалтерские (аудиторские) организации ряда стран (в том числе Австралии, Великобритании, Германии, Канады, США, Франции) создали международную профессиональную неправительственную организацию — Комитет по международным стандартам финансовой отчетности (КМСФО). В начале 90-х МСФО начали постепенно завоевывать крупнейшие мировые рынки. Международная организация комиссий по ценным бумагам рекомендовала использовать МСФО для международного листинга. Активно поддержал эту работу Базельский комитет по банковскому надзору.

В 2000 году КМСФО был реорганизован и перешел в процессе разработки стандартов от политики гармонизации к политике конвергенции. С этого момента можно вести отсчет «триумфального шествия» МСФО по миру. Более 50 крупнейших стран приняли специальные планы перехода или сближения национальных стандартов с МСФО. ЕС обязал компании, чьи ценные бумаги обращаются на европейских биржах, использовать с 2005 года МСФО при составлении консолидированной финансовой отчетности. Австралия заявила о полном переходе на МСФО с 2005 года. Совет по стандартам финансовой отчетности США подписал соглашение с КМСФО об устранении различий между американской и международной системами отчетности. В результате применения МСФО в балансе российской компании значительно изменяется стоимость основных средств; многие активы и обязательства оцениваются по справочной справедливой стоимости, а не в сумме фактических затрат на приобретение; появляются новые финансовые инструменты, в частности деривативы; в активах отражаются инвестиции и обязательства компаний, контроль над которыми обеспечен непосредственным участием в капитале. Отчет о прибылях и убытках пополняется такими новыми статьями, как корректировка справедливой стоимости финансовых инструментов, признание или восстановление сумм снижения стоимости активов и др. Пояснения к отчетности становятся значительно более информационно насыщенными и ориентированными на потребности пользователей.

В балансе одной из российских энергетических компаний по состоянию на 31 декабря 2002 года признаны обязательства по форвардным контрактам на сумму, превышающую 200 млн руб., что составило около 20% общего итога баланса. Там же были признаны встроенные деривативы справедливой стоимостью более 150 млн руб. Чистая прибыль за 2001 год крупной транспортной компании увеличилась на 13% за счет восстановления ранее зарезервированных сумм под обесценение основных средств. Стоимость основных средств крупной энергетической компании в отчетности по МСФО возросла на 19% за счет применения инфляционных поправок и т. д.

Часто основным мотивом применения МСФО российскими компаниями называют выход на международные биржи или иное привлечение капитала на западных рынках. Однако если разбираться более глубоко, то становится очевидным: применение МСФО есть отражение перехода российской экономики на качественно новую ступень развития. Важнейшими ценностями в ней постепенно становятся благоприятный инвестиционный климат, открытость деятельности компаний, подотчетность менеджмента акционерам, высокие стандарты корпоративного поведения. Наряду с иными мерами МСФО призваны обеспечить воплощение в жизнь этих ценностей.

МСФО: мифы и реальность

В последнее время дискуссия на тему МСФО в России ведется в новом направлении. На повестке дня вопрос, как организовать внедрение МСФО, а не вопрос, нужны ли России МСФО. При этом нередко можно встретить ряд стереотипов, которые не соответствуют действительности. Например, считается, что: МСФО чуть ли не главное средство привлечения инвестиций. На самом деле МСФО упрощают выход на рынок, способствуют снижению затрат на привлечение капитала. Однако сама по себе отчетность по МСФО не может гарантировать приток инвестиций.

Составление отчетности по МСФО проще, чем составление отчетности по национальным стандартам.

В действительности применение МСФО требует совершенно новых знаний и навыков работы. Они не являются сводом строгих, детальных правил — это скорее набор принципов и требований. Подход к их реализации специалист определяет сам, исходя из конкретной экономической ситуации, сущности сделки, а не только и не столько из ее правовой формы. Например, по МСФО эмитированные компанией акции не всегда будут признаваться частью капитала, хотя с точки зрения формально-юридической они представляют собой часть уставного капитала.

МСФО — это стандарты бухгалтерского учета.

Напротив, бессмысленно искать в МСФО традиционные для российской бухгалтерии план счетов, бухгалтерские проводки, формы первичных документов и учетных регистров. МСФО — это стандарты исключительно отчетности, то есть заключительного этапа бухгалтерской работы. Они не предъявляют никаких специальных требований непосредственно к счетоводству. Более того, отчетность по МСФО может быть подготовлена путем трансформации (преобразования) российской отчетности, что при прочих условиях ни в коей мере не скажется на ее качестве и полезности.

МСФО годятся лишь для консолидированной отчетности.

На самом деле они предназначены и для индивидуальной финансовой отчетности компаний. Хотя наиболее ценной с точки зрения качества, объема и полезности информации сами стандарты признают именно консолидированную отчетность. Отсутствие таковой у компании автоматически означает невыполнение основополагающих требований МСФО.

МСФО можно внедрить одномоментно.

Нельзя. Переход на МСФО требует очень серьезной, большой и кропотливой подготовки. Причем подготовки не только компаний и профессионального сообщества, но и в не меньшей степени регулирующих органов и инвестиционного сообщества. Без нее любые действия в этой области способны лишь дискредитировать идею МСФО и нарушить нормальное функционирование экономики.

МСФО предотвращают фальсификацию финансовой информации, представляемой компанией рынку.

На самом деле цель применения стандартов — обеспечить прозрачность финансовой отчетности, правдивость картины финансового положения и результатов деятельности компаний, что нисколько не умаляет значение порядочности тех, кто составляет отчетность.

Препятствия на пути сближения с МСФО

Проведенное недавно шестью ведущими международными аудиторскими фирмами исследование «GAAP- 2002: Конвергенция» показывает, что одним из серьезных препятствий на пути сближения национальных стандартов с МСФО является сложность отдельных стандартов. Наиболее трудновыполнимые на сегодня элементы МСФО — стандарты 39 и 32, посвященные отражению в отчетности финансовых инструментов, в частности вложений в ценные бумаги, производных инструментов, дебиторской и кредиторской задолженности. Эти активы и обязательства должны быть оценены по справедливой стоимости, что является сложной задачей не только для российских специалистов, но и финансистов всего мира. Существуют и другие препятствия.

Большое внимание в мире уделяется проблеме применения международных стандартов малым бизнесом. Наиболее позитивное предложение — упростить составление отчетности за счет сокращения раскрываемой финансовой информации. Однако основополагающий принцип МСФО — предоставление объективных данных о деятельности компании — в любом случае должен оставаться неизменным. Одна из основных проблем внедрения МСФО в России — отсутствие правового статуса решений КМСФО. С этим связан и вопрос, кто должен заниматься регулированием учета и отчетности в рыночной экономике. Одни специалисты считают необходимым отдать эту сферу полностью на откуп бизнесу и профессиональному сообществу. Другие придерживаются мнения: регулирование отчетности — функция государства при активном участии бизнес- и профессионального сообществ. В этой связи несомненный интерес представляет одно из недавних решений Конституционного суда РФ. В нем подчеркнуто, что, «обеспечивая реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики. бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации».

Кроме того, ключевая проблема внедрения международных стандартов в России, равно как любой другой стране,— наличие квалифицированных специалистов, которые могут понимать и применять МСФО. Причем речь идет не только о подготовке отчетности, но и об использовании и понимании ее. На обучение МСФО бухгалтера может уйти от трех до шести месяцев, стоимость базовой программы может составлять в среднем 30-50 тыс. руб. В целом по России требуется обучить МСФО на начальном этапе порядка 10 тыс. человек. Наиболее результативным методом обучения МСФО является обучение в процессе внедрения стандартов в конкретной компании.

Прогноз

Широкий переход российских компаний на МСФО зависит главным образом от действий правительства, которое по законодательству отвечает за методологическое руководство бухгалтерским учетом в стране. Российский премьер-министр определил срок начала перехода на МСФО — 2004 год. Как и в большинстве развитых стран, начать необходимо с консолидированной финансовой отчетности общественно значимых компаний. Должен быть принят закон о консолидированной отчетности по международным стандартам, предусматривающий обязательное составление, аудит и публикацию ее. Профессиональное сообщество должно обеспечить подготовку кадров для применения МСФО. Если все заинтересованные стороны объединят свои усилия и продолжат тесное сотрудничество, то к 2010 году состоится реальный переход российского бизнеса на общепризнанный в мире язык финансовой отчетности.