Чем отличается вклад от ИИС

Сегодня все говорят про ИИС, называя его отличным инструментом для новичков фондового рынка. Узнали, насколько он привлекателен и прост, чем отличается от вклада, а также каких подводных камней стоит опасаться.

Поделиться

Что такое банковский вклад

Банковский вклад или депозит – это деньги, которые вы передали банку:

- до востребования – на неопределенный срок;

- на срок, указанный в договоре.

Доход зависит от типа депозита и условий, указанных в договоре. Например, по срочному вкладу проценты выше, но получите вы их полностью только в том случае, если заберете деньги по истечении срока договора.

Процентная ставка фиксируется в договоре. Банк совершает финансовые операции с вашими деньгами, но, какую бы прибыль он при этом ни получил, вы можете рассчитывать только на заранее оговоренную ставку. В ноябре 2020 года средняя доходность вкладов в российских банках достигала 4,54%. Один человек может иметь несколько вкладов как в одном, так и в нескольких банках.

Деньги физических лиц, размещенные на банковских депозитах, подлежат обязательному страхованию. Это значит, что, даже если Банк России отзовет у банка лицензию либо введет мораторий на удовлетворение требований кредиторов, вкладчик имеет право обратиться в Агентство по страхованию вкладов и получить возмещение. Ему не надо будет дожидаться расчетов, которые выполняются в рамках ликвидации банка. Максимальная компенсация по всем счетам и вкладам в одном банке составляет 1 400 000 рублей. Вклады в разных банках страхуются независимо друг от друга. Можно рассчитывать на возмещение не только суммы, доверенной банку, но и недополученных процентов – но только в рамках, обозначенных выше: не более 1 400 000 рублей.

В случае особых жизненных обстоятельств лимит страхового возмещения повышается до 10 млн рублей. Это распространяется, например, на средства, поступившие от продажи жилья или в связи с получением наследства.

Сравнение ИИС и вклада

Размещая деньги в банке, вы рассчитываете получить прибыль в размере процентов, указанных в договоре. При этом депозит застрахован: если с банком что-то случится, вам гарантировано возмещение.

Индивидуальный инвестиционный счет позволяет получить доход, который при проведении успешных операций на бирже может оказаться значительно выше прибыли от банковского вклада. Это делает ИИС особенно привлекательным.

- операции на бирже могут оказаться неуспешными – это значит, что прибыль будет маленькой либо вы даже понесете убытки;

- деньги на ИИС никак не застрахованы.

Также есть и другие важные различия:

- разрешается открывать несколько банковских вкладов, а индивидуальный инвестиционный счет может быть только один;

- размер депозита может быть каким угодно, а ИИС можно пополнять на сумму не более 1 млн рублей за календарный год;

- вклад можно разместить на короткий срок, а индивидуальный инвестиционный счет должен действовать минимум 3 года, чтобы вы получили налоговые льготы;

- прибыль на вклад обязательно начисляется по истечении некоторого времени, а доход от ИИС возникает, когда совершаются операции на бирже.

ИИС или банковский вклад: что выбрать

Банковский вклад – вариант, который подходит людям, настроенным консервативно и привыкшим вести себя осторожно. Его стоит выбирать тем, кто не готов рисковать деньгами, в том числе тем людям, которым сложно возместить заметные финансовые потери. Тем более есть банки, которые предлагают высокие процентные ставки.

Индивидуальный инвестиционный счет – для тех, кто не прочь рискнуть. Можно доверить свои средства профессиональному управляющему либо попробовать самостоятельно совершать операции на бирже. Однако если вы выберете второй вариант, надо будет самостоятельно обучиться и хорошо разобраться в теме. Например, можно пройти обучение в Школе Московской биржи.

Индивидуальный инвестиционный счет (ИИС)

Главной особенностью ИИС является возможность получения инвестиционного налогового вычета. Минимальный срок действия договора ИИС – 3 года. Срок действия счета отсчитывается с момента заключения договора на ведение ИИС. Вы можете вносить до 1 млн. рублей на счет ежегодно.

- Главная /

- Карточки /

- Индивидуальный инвестиционный счет (ИИС)

Что такое индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) – особый тип счета, который клиент может открыть в инвестиционной или управляющей компании на основании отдельного договора на брокерское обслуживание или доверительное управление ценными бумагами соответственно.

Понятие закреплено Федеральным законом от 28.12.2013 N 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона «О рынке ценных бумаг» и части первую и вторую Налогового кодекса Российской Федерации.

Преимущества ИИС

Основным преимуществом ИИС является возможность получения инвестиционного налогового вычета. Если на вашем счете будут свободные денежные средства, то вы сможете получать начисление на остаток по ставке 1% годовых*.

* Процент на остаток денежных средств начисляется автоматически, без подачи отдельного поручения. Начисление происходит в случае, если сумма остатка денежных средств на вашем счете определяется программными средствами в пул для размещения. Если процент на остаток денежных средств начисляется на ИИС с первым типом вычета, то с полученной суммы дохода удерживается НДФЛ по ставке 13%. Если же процент начисляется по второму типу, то по истечении минимального срока действия ИИС (3 года), возможно освобождение накопленной суммы дохода от НДФЛ.

Типы счетов ИИС (А и Б)

Инвестор, на имя которого открыт ИИС, может выбрать только один тип вычета. Переход на использование вычета другого типа возможен только при условии расторжения договора ИИС.

Тип А

Налоговый вычет первого типа предоставляется на сумму денежных средств, внесенных на ИИС в течение года, но не более чем на 400 000 рублей. На эту сумму будет уменьшена Ваша налоговая база по расчету НДФЛ. То есть, по окончании года Вы сможете вернуть 13%, но не более 52 000 рублей, от внесенной за год на ИИС суммы.

Условие:

Инвестор должен быть плательщиком НДФЛ, то есть иметь постоянный доход.

- Вы закроете ИИС через 3 года или более, то с суммы положительного результата от операций с ценными бумагами по счету Вы должны будете уплатить НДФЛ.

- Если Вы закроете ИИС ранее, чем через 3 года, Вы должны будете вернуть предоставленные Вам суммы вычетов, начисленные налоговым органом пени и уплатить налог с положительного финансового результата от операций по счету.

Тип Б

Налоговый вычет второго типа — освобождение суммы положительного результата по операциям на ИИС от уплаты НДФЛ.

Условие:

- Если Вы закроете ИИС ранее, чем через 3 года, Вы должны будете уплатить налог с положительного финансового результата от операций по счету.

- Вы не можете получить вычет с суммы вносимых на ИИС средств. Второй тип вычета можно получить только по истечении 3-х лет.

Какой тип счета выбрать?

Если Вы работаете и получаете доход, с которого уплачиваете НДФЛ, то Вам подойдет как первый, так и второй тип вычета. Если у Вас нет постоянного дохода и возврат уплаченного НДФЛ из бюджета для Вас не актуален, то Вам подойдет второй тип вычета. Более подробные рекомендации по выбору типа вычета и стратегии инвестирования средств, внесенных на ИИС, вскоре появятся на нашем сайте.

Кто может открыть ИИС?

Открытие ИИС доступно только физическим лицам, которые являются резидентами РФ. На одного клиента может быть открыт только один счет. Имеющийся брокерский счет или счет доверительного управления не может быть переведен в ранг ИИС.

Сколько всего ИИС можно открыть?

На одного инвестора может быть открыт только один счет.

Можно ли оформить имеющийся брокерский счет или счет доверительного управления в статус ИИС?

Имеющийся брокерский счет или счет доверительного управления не может быть переведен в ранг ИИС. Однако предусмотрена возможность перевода денежных средств с брокерского счета на ИИС.

Есть ли ограничения по инструментам, в которые могут быть инвестированы средства ИИС?

Пока ограничений законодательством не предусмотрено.

Есть ли возможность использования маржинального кредитования в рамках ИИС?

Возможность торговли с использованием дополнительных активов (денежных средств и ценных бумаг) будет предоставляться владельцам ИИС.

Кто предоставляет вычет?

- Вычет первого типа предоставляется налоговой инспекцией по окончании года на основании заполненной декларации 3-НДФЛ и документа, подтверждающего факт зачисления денежных средств на ИИС. Документ предоставляет брокер или управляющая компания, в которой клиенту был открыт ИИС.

- Вычет второго типа предоставляет брокер, управляющая компания или ФНС на основании справки, выданной клиенту в том, что он не пользовался вычетами на сумму внесенных средств за время существования ИИС.

Можно ли частично вывести средства с ИИС?

Вы можете в любой момент частично или полностью вывести средства и активы с индивидуального инвестиционного счета, но это будет означать расторжение договора на ИИС. Соответственно, Вы потеряете право на получение вычета, а уже полученные вычеты должны будете вернуть в бюджет. Вы сможете зачислять дивиденды, поступающие на ИИС, на обычный брокерский счет, не потеряв право на получение вычета и распоряжаясь доходами. Для этого нужно будет заполнить отдельное заявление.

Какова стоимость услуг по открытию и ведению индивидуального инвестиционного счета?

Услуги по ИИС тарифицируются в соответствие с тарифами на брокерское обслуживание

Откройте брокерский счет онлайн и начните инвестировать прямо сейчас

Индивидуальный инвестиционный счет (ИИС)

Срочный рынок

Узнать больше о продукте

Пожалуйста, заполните форму обратной связи для получения консультации по интересующему Вас продукту

Мы свяжемся с вами в течение рабочего дня

Спасибо! Мы свяжемся с вами в течение рабочего дня. Вы можете получить консультацию и задать любые интересующие вопросы службе поддержки

![]()

Закрыть

Выберите интересующий вопрос

Зарегистрировать ключи QUIK

Заказать обратный звонок

Оформить запрос на обслуживание

Зарегистрировать

ключи QUIK

Прикрепите файл с открытыми ключами QUIK к данному обращению

Запрос на обслуживание

Внимательно заполните поля и опишите ваш вопрос. Мы свяжемся с вами в течение рабочего дня

Заказать обратный звонок

Мы свяжемся с вами в течение рабочего дня

Ваше обращение успешно отправлено

Мы свяжемся с вами в течение рабочего дня

Онлайн-запись на прием в офисе

Мы стремимся к тому, чтобы максимально экономить ваше время, поэтому мы запустили удобный сервис онлайн-записи на прием в офисе. Вы можете запланировать встречу заранее и записаться на удобные вам дату и время, заполнив простую форму. Всю подробную информацию о вашей записи мы отправим вам на email. Предупредим, если график работы офиса изменится.

Вы успешно записаны на

Всю подробную информацию о вашей записи вы найдете на email, указанный в форме. Предупредим, если график работы офиса изменится.

Открыть счёт онлайн

Компания «Актив» предоставляет клиентам доступ к биржевым торгам ценными бумагами. Имеет лицензии Банка России, является членом НАУФОР.

1993-2023 © АО Актив. Все права защищены. При любом использовании материалов сайта ссылка на aktiv.ru обязательна.

Акционерное общество Актив, 199178, Санкт-Петербург, Малый пр. В.О., д. 43, корп. 2, литера В, пом. 31. Тел. (812) 635-68-65

Лицензия на осуществление Брокерской деятельности № 040-03760-100000 от 13 декабря 2000 г. Без ограничения срока действия.

Лицензия на осуществление Депозитарной деятельности № 040-07118-000100 от 14 ноября 2003 г. Без ограничения срока действия.

Лицензия на осуществление Деятельности по управлению ценными бумагами № 040-07116-001000 от 14 ноября 2003 г. Без ограничения срока действия

Лицензия на осуществление Деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов № 22-000-0-00093 от 27 июля 2010 г. Без ограничения срока действия.

Компания является членом саморегулируемых организаций НАУФОР.

Компания не обещает и не гарантирует доходность. Стоимость инвестиций может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем. Финансовые результаты, полученные в результате инвестиций не застрахованы и не гарантированы государством, в том числе, Агентством по страхованию вкладов или Банком России. Информация в этом сообщении не является офертой/предложением заключить договор.

Больше информации смотрите на aktiv.ru

Зачетный вычет: как получить 52 тысячи рублей за два месяца

Одна из приятных особенностей индивидуального инвестиционного счета (ИИС) — возможность получить налоговый вычет с суммы, размещенной на счете. Если воспользоваться ИИС сейчас, в декабре, то первый налоговый вычет в размере 52 тысяч рублей можно получить уже в феврале, то есть через два месяца. Объясняем, как это сделать.

Напомним, ИИС — это счет для операций на фондовом рынке. Через брокера можно покупать и продавать акции, облигации, паи инвестиционных фондов, валюту, драгоценные металлы. В отличие от обычного брокерского счета, ИИС позволяет получить налоговый вычет, то есть платить меньшую сумму подоходного налога или вернуть уже уплаченный НДФЛ.

Доход от использования ИИС можно получить одним из двух способов:

Вычет на взнос (тип А) — вид налогового вычета, при котором можно вернуть до 52 тыс. рублей в год. Это 13% от суммы, внесенной на ИИС, при этом максимальная сумма взноса с которой платится налогового вычета составляет 400 тыс. рублей в год. Владелец счета должен иметь официальный доход и платить с него НДФЛ — например, быть официально трудоустроенным.

Допустим, ваш годовой доход (зарплата) составил 300 тыс. рублей — с него уплачен НДФЛ 39 тыс. рублей. Тогда база для вычета составит 300 тыс. рублей, то есть государство вернет 39 тыс. рублей. Максимальный вычет, то есть 52 тыс. рублей, получит тот владелец ИИС, чей доход за год превышает 400 тыс. Все просто — надо заработать не меньше 400 тыс. рублей и внести на счет не меньше 400 тыс. рублей.

Этот тип вычета можно получать ежегодно или разом за три предыдущих года. При закрытии ИИС надо будет уплатить налог с прибыли, которую владелец счета получит от операций с ценными бумагами. Но если вы решите закрыть ИИС раньше чем через три года, то, кроме уплаты НДФЛ с прибыли, придется вернуть обратно весь полученный налоговый вычет.

Вычет на доход (тип Б) позволяет полностью освободить от НДФЛ доход с инвестиционных сделок, осуществленных через ИИС. Ограничений по размеру вычета не предусмотрено и наличие официального дохода не принципиально, однако получить этот тип вычета можно лишь при закрытии счета и не раньше, чем через три года после его открытия. При закрытии счета до истечения трех лет придется уплатить НДФЛ на полученный доход.

Оба типа вычета имеют свои преимущества, но сейчас нас интересует вычет типа А.

Закон не уточняет, сколько времени деньги должны пролежать на ИИС в течении года, за который вы хотите получить вычет. То есть, положив их в декабре (только не тяните до последних рабочих дней) 2022 года, с наступлением 2023 года можно подавать заявление на возврат вычета.

Кстати, с недавних пор у владельцев ИИС появилась возможность упрощенного получения вычета. «Налоговый орган сам формирует необходимое заявление на основе данных, полученных от брокера, и направляет его в личный кабинет налогоплательщика. Подавать декларацию 3-НДФЛ теперь нет необходимости, а срок возврата налога составляет до 15 рабочих дней», — отмечает младший юрист МЭФ Legal Андрей Чугунов.

То есть вам нужно уточнить у брокера или в управляющей компании, осуществляют ли они обмен данными с налоговиками, в противном случае вычет все же придется заявлять, оформляя декларацию в личном кабинете на сайте nalog.ru. Для получения вычета типа А к ней следует приложить документы, подтверждающие перечисление денег на ИИС, например, платежные поручения.

С учетом новогодних каникул и срока рассмотрения заявки, вычет вы получите уже в феврале. Не будем вычислять процент доходности этой операции, поскольку те самые 400 тыс. рублей, с которых получен вычет, должны пролежать на ИСС три года, и их доходность будет равна доходности тех инструментов, в которые они будут вложены. Скажем, в ОФЗ. Если забрать деньги раньше — вычет придется вернуть. Но и в 2024-м, и 2025 году операцию можно повторить: вкладывать в декабре по 400 тыс. рублей и в январе подавать заявку на вычет.

Получить вычет типа Б тоже можно у брокера. При закрытии ИИС надо лишь предоставить справку от налоговиков об отсутствии у вас других индивидуальных инвестиционных счетов. Ведь у одного человека одновременно может быть только один ИИС. Запросить эти данные брокер может у ФНС самостоятельно. Когда он получит подтверждение, то выплатит ваш доход без удержания налога.

Раньше можно было применять вычет типа А к любым доходам, облагаемым НДФЛ по ставке 13%. Но с 2021 года вступил в силу закон ФЗ № 372, который разделяет налоговые базы физических лиц на основную и неосновную. Вычет типа А применяется только к НДФЛ, уплаченным по основной базе. В нее входит зарплата или задекларированные доходы, полученные по гражданско-правовым договорам (при сдаче квартиры в аренду, оказании каких-либо услуг, продаже недвижимости, начисление процентов по банковским депозитам).

Доходы от операций с ценными бумагами, от дивидендов или от продажи долей не относятся к основной базе. Но иногда брокер не причисляет купоны (то есть доходность) непосредственно к операциям с ценными бумагами, и в справке о доходах и суммах налога они проходят по коду дохода 1011, означающему «Проценты, включая дисконт, полученные по долговому обязательству любого вида». Этот тип дохода к основной базе относится, следовательно, вычеты к нему вполне применимы. Поэтому имеет смысл заранее уточнить у брокера, предусматривает ли он вывод купонов с ИИС. Но в большинстве случаев купонные выплаты подпадают под доход с инвестиций, поэтому вычеты к ним не применяются, за исключением вычета типа Б по ИИС.

Следовательно, сэкономить можно двумя путями. Первый — выбрать брокера, который удерживает налог сразу, но отражает купонные выплаты по коду дохода 1011, и возвращать налог вычетом типа А или социальными и имущественными вычетами. Второй вариант — найти брокера, который не удерживает налог с купонов при их поступлении, и закрыть ИИС с вычетом типа Б, тогда НДФЛ не возьмут.

При работе с ИИС эксперты рекомендуют в первую очередь определиться со стратегией инвестирования.

«Если вы начинающий инвестор и имеете трудовой доход, то целесообразнее получить вычет типа А, однако если ваша стратегия позволяет вам зарабатывать на инвестиционных сделках более 52 000 рублей в год, то наиболее выгодным будет вычет типа Б», — поясняет юрист Андрей Чугунов.

«Для консервативных инвесторов хороший вариант — ежегодное пополнение ИИС для возврата НДФЛ и покупка на счете инструментов с умеренным риском, например, надежных облигаций, — рекомендует аналитик ФГ «Финам» Юлия Афанасьева. — Для агрессивных игроков может стать более выгодным тип вычета Б. Торгуйте на ИИС по стратегии с подходящим вам уровнем риска и перед концом третьего налогового года сделайте выбор, исходя из доходности ваших инвестиций».

«Завести ИИС в любом случает имеет смысл, — уверен директор Национальной ассоциации специалистов финансового планирования Андрей Паранич. — Предположим, я выбрал вычет типа А, мой ИИС существует уже три года, и я имею право его закрыть. Если на нем есть ценные бумаги, которые я планирую держать при себе дальше, но при этом хочу получить налоговую льготу, то можно перевести активы на обычный брокерский счет и закрыть ИИС пустым, а бумаги продать после трех лет владения ими. Тогда по закону платить налог на полученный доход не придется».

Сегодня обсуждается вероятность того, что ИИС типа А может быть отменен при появлении еще одного типа — комбинированного, в котором будут сочетаться льготы на взнос и на полученный доход. Но пока окончательных решений по этому вопросу не принято.

Как получить налоговый вычет по ИИС: пошаговая инструкция

Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас уже есть ИИС

Фото: uforms.ru для РБК Quote

- Что такое налоговый вычет по ИИС

- Как подготовить документы

- Как получить

- Порядок получения

- Сколько раз можно получать

Что такое налоговый вычет по ИИС

Налоговый вычет по индивидуальному инвестиционному счету (ИИС) — это сумма, которая вычитается из общего дохода, облагаемого НДФЛ, и именно с этой суммы можно вернуть или не платить 13% (15%).

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Типы налоговых вычетов по ИИС

- Тип А. Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

- Тип Б. Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами.

В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Как подготовить документы

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка, то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Всё, что нужно знать об ИИС за три минуты

Как получить налоговый вычет

Какие документы нужны

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

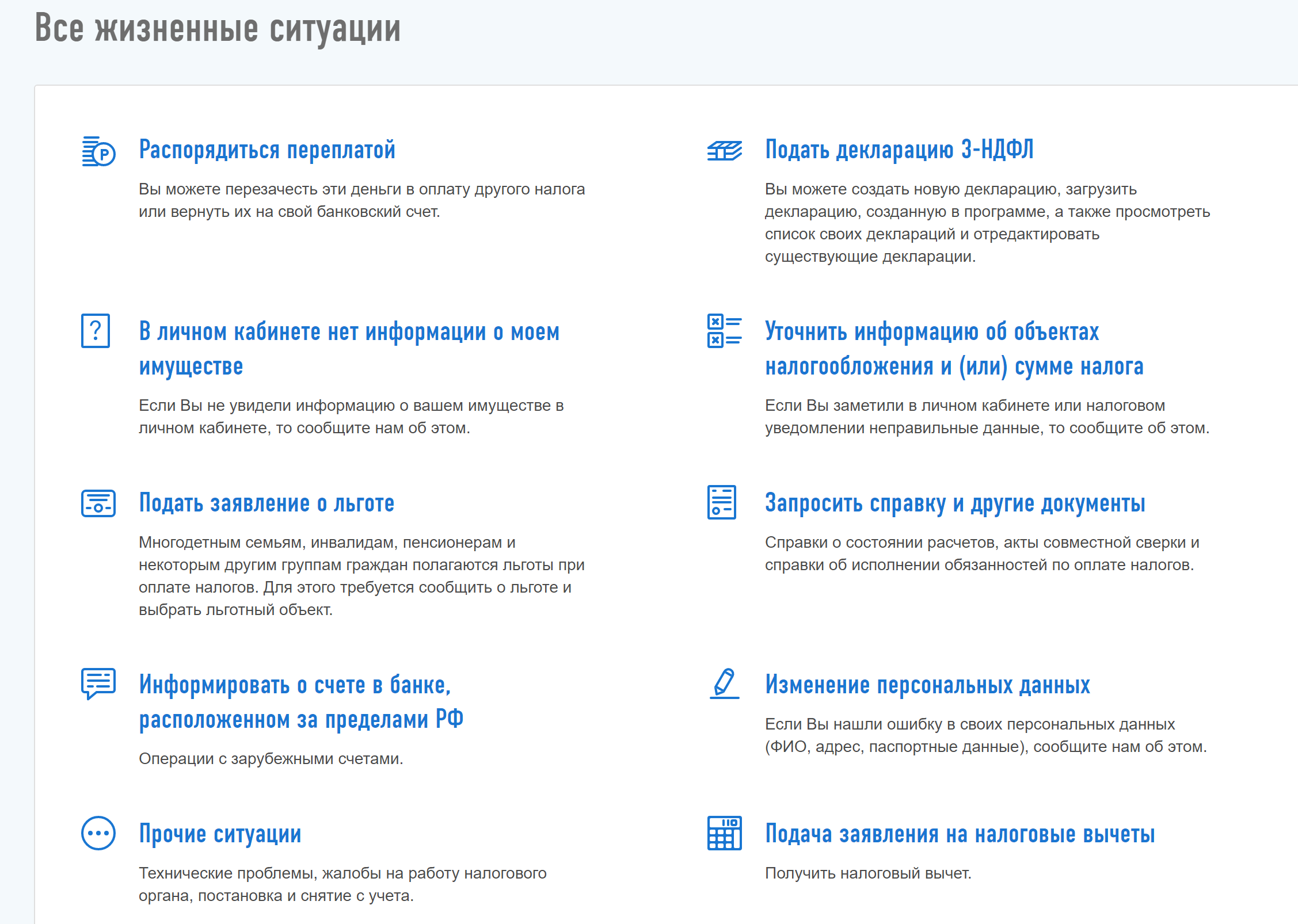

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

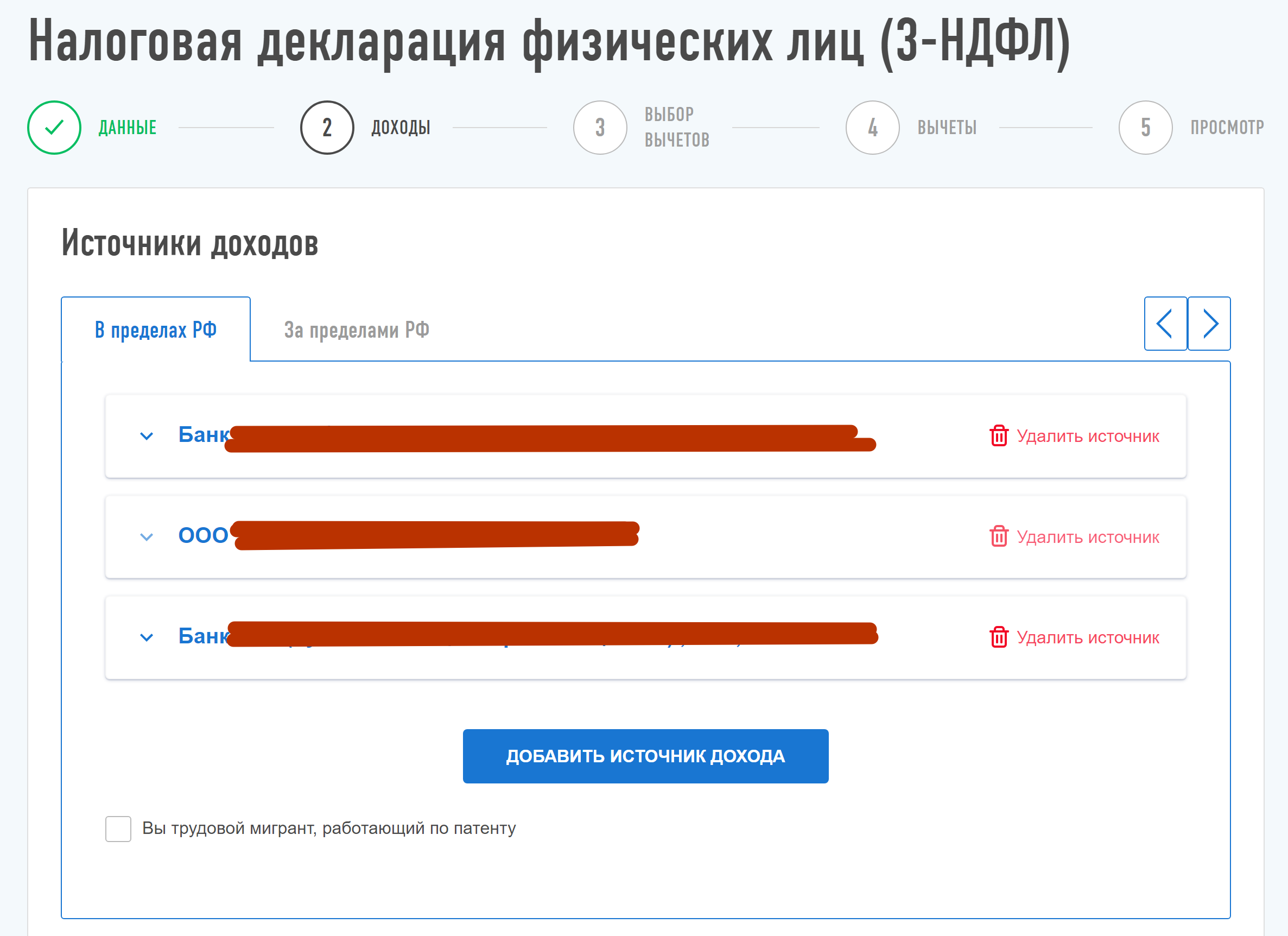

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

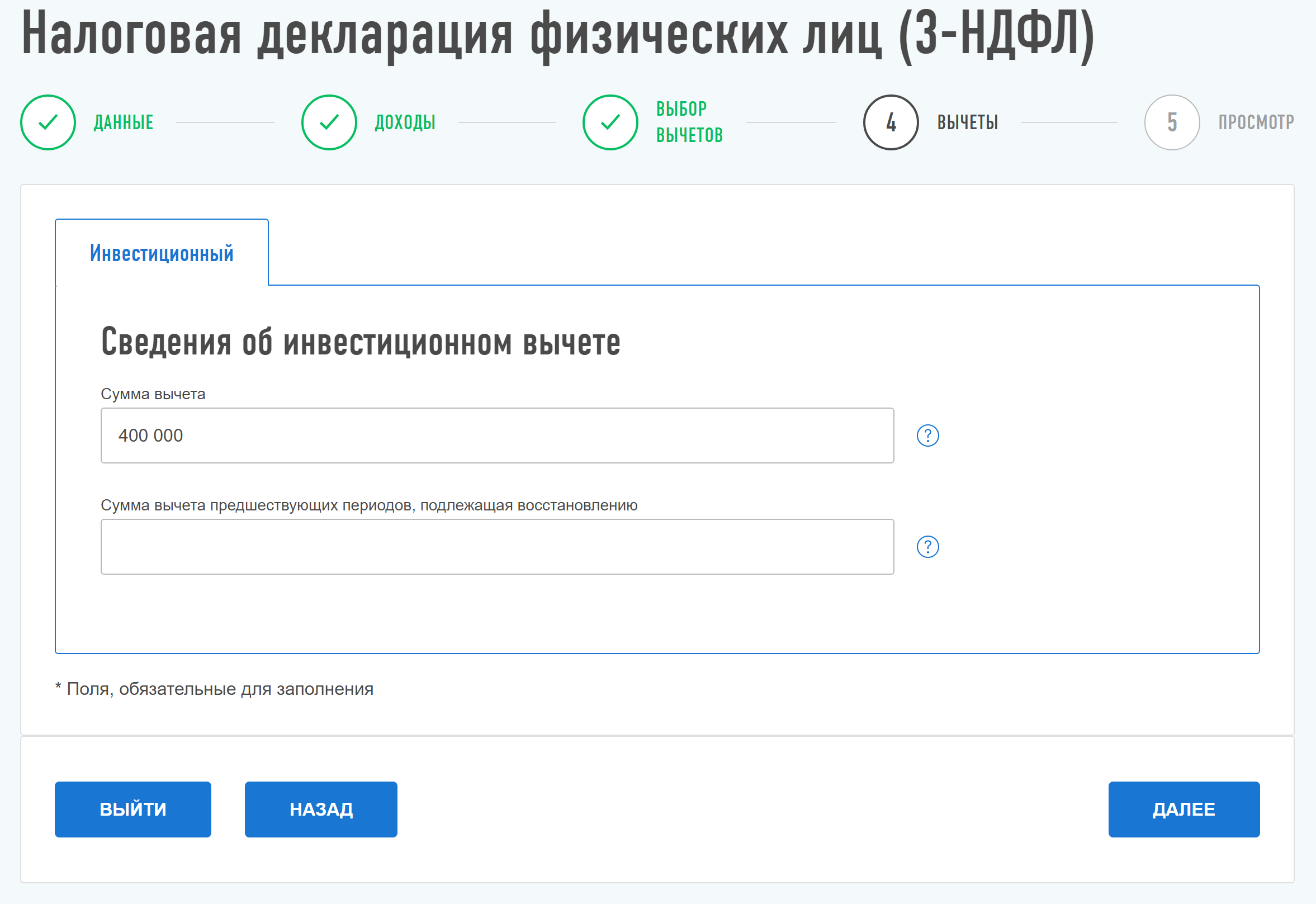

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

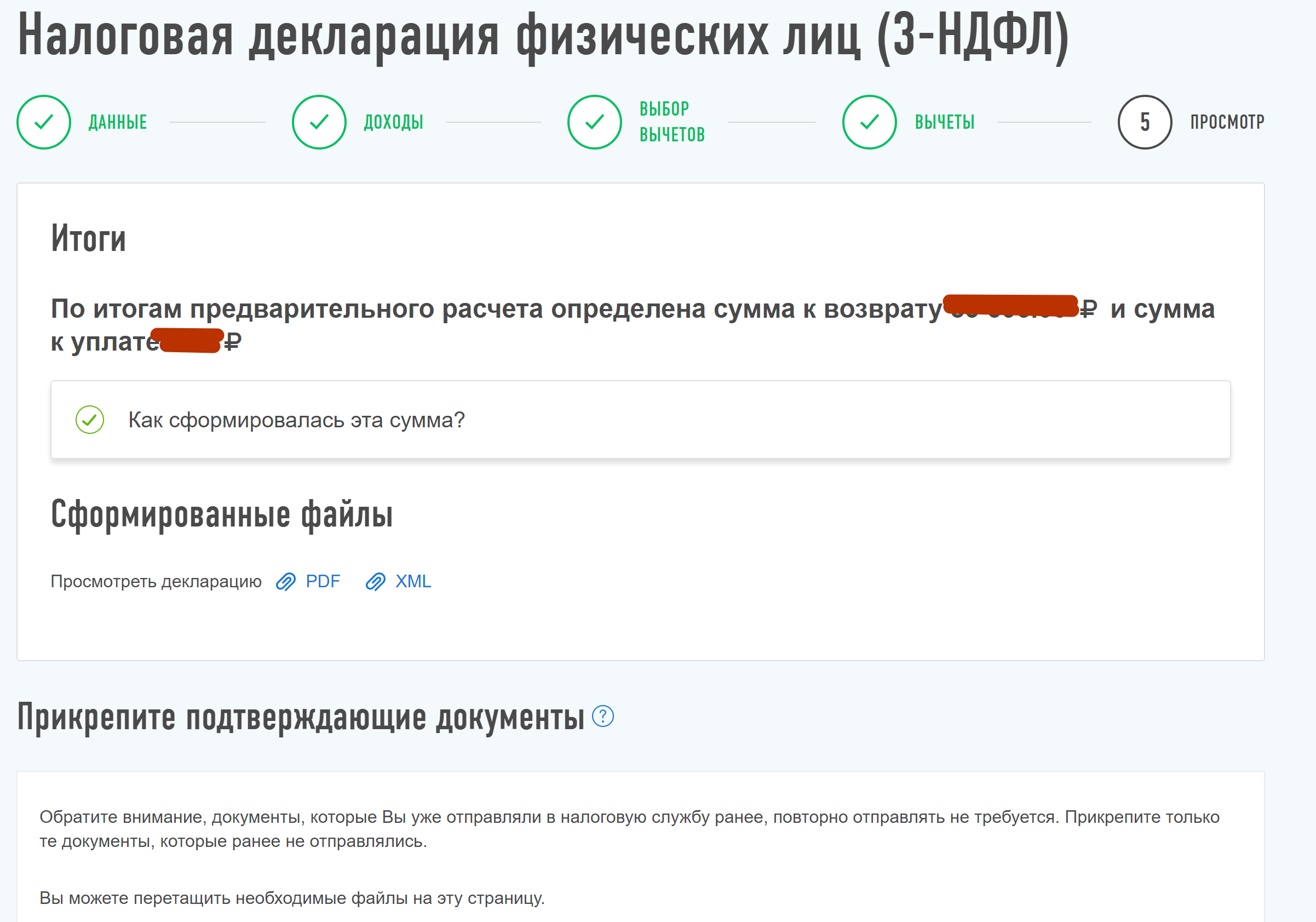

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации 3-НДФЛ вы справились.

Как подать заявление на налоговый вычет

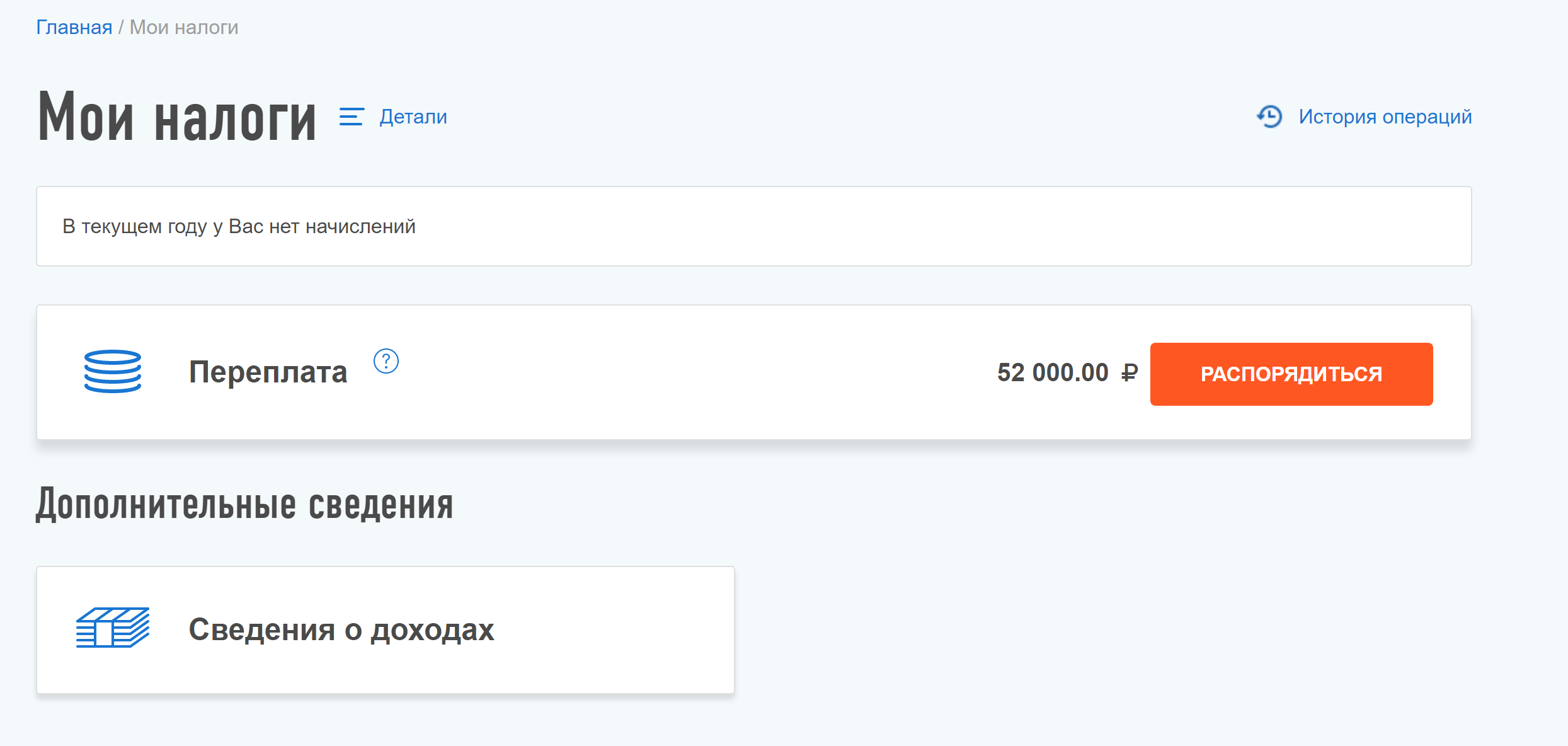

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги.

Порядок получения налогового вычета по ИИС

Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Сколько раз можно получать налоговый вычет

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который запрашивается вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее