Что такое цфо в бюджетировании

- Розклад тренінгів N&S 2023

- Впровадження бюджетного управління

- Розроботка системи KPI-мотивації

- Підвищення прибутку малого та середнього бізнесу

- Розробка Стратегії, стратегічні сесії

- Корпоративний модульний курс

- Впровадження управлінського обліку

Процедура формирования ЦФО и финансовой структуры в компании

При формировании финансовой структуры компании, относя подразделение к тому или иному типу центров финансовой ответственности необходимо осуществить анализ ответственности подразделений компании — за виды финансовых показателей. Технически такой анализ выявления финансовой ответственности можно провести с использованием таблицы 1, представленной ниже. В данную таблицу заносится перечень всех существующих подразделений компании и по каждому из них описываются его функции и финансовые показатели, за исполнение которых несет ответственность данное подразделение. В указанной таблице приведен пример перечня некоторых подразделений компании и ответственности за финансовые показатели деятельности.

Сформированная финансовая структура компании является результатом структурирования подразделений компании по признаку ответственности подразделения за те или иные финансовые показатели.

При выделении ЦФО на базе организационной структуры компании необходимо придерживаться следующих правил:

- ЦФО необходимо формировать так, чтобы за его деятельность нес ответственность один человек – его руководитель, независимо от того каким образом создан данный центр ответственности в т.ч объединением подразделений или делением подразделения на несколько центров ответственности

- Одно подразделение может состоять из нескольких ЦФО

- В компании не может присутствовать более одного центра инвестиций, так как указанный ЦФО является центром самого верхнего уровня

- ЦМД должно быть не менее двух, в противном случае это ЦП

- Формирование и управление ЦМД может осуществляться по нескольким критериям:

- По бизнес-процессам компании

- Через продуктовые группы

От правильности выделения ЦМД зависит возможность управления и наличие рычагов управления менеджментом компании.

Чтобы избежать ошибок в выделении ЦФО как объектов управления, необходимо определить те, с помощью которых может действительно осуществляться управления данными объектами финансовой ответственности. Соответственно, выделяя финансовую структуру необходимо не забывать, что финансовая структура компании это инструмент управления компанией, а не аналитический отчет в различных срезах информации.

При осуществлении группировок в ЦФО на базе организационной структуры компании, центры ответственности могут быть образованы из подразделений следующим образом:

- «Один к одному» — ЦФО образуется из одного подразделения

- «Многие к одному» — ЦФО образуется путем выделения из одного структурного подразделения нескольких ЦФО

- «один ко многим» — ЦФО образуется объединением нескольких подразделений в один ЦФО

Также для выделения ЦФО необходимо провести анализ организационной структуры компании, который позволит:

- Выявить выполнение финансовых функций подразделений по управлению доходами, затратами и инвестициями

- Выявить организационные несоответствия для устранения их в процессе постановки бюджетного управления

По факту проведения анализа организационной структуры, подразделения компании должны быть классифицированы по видам доходов и расходов, которые они приносят в процессе своей деятельности, на основании данной информации им присваивается статус соответствующего центра финансовой ответственности (ЦД, ЦЗ, ЦП, ЦИ).

Для определения оптимальной структуры ЦФО необходимо оценить возможность выделения прямых расходов подразделения, а также потребности управления – есть ли необходимость отслеживать показатели детально, либо достаточно агрегированных по данному подразделению. Как правило, если затраты ЦЗ менее 5% показателей ЦЗ более высокого уровня – то нет смысла в его дальнейшей декомпозиции и углублении.

Распределяя подразделения компании по ЦФО важно «не забыть» ни одного подразделения компании. Также необходимо определить, за какие показатели несет ответственность подразделение, и на какие показатели может повлиять. Так, очень часто, возникает желание отделу сбыта присвоить статус центра маржинального дохода. Однако, это зачастую является ошибкой, в случаях когда данное подразделение не занимается закупками и не влияет на входящие цены, а также не несут ответственности за ценообразование компании. При определении ЦФО необходимо четкое понимание не только показателей, на которые будет влиять данное подразделение, но и, самое важное, какие у него для этого есть рычаги. Отсутствие рычагов управления необходимыми показателями лишает возможности подразделение влиять на их изменение.

Сформировав предварительный состав ЦФО необходимо оценить возможность выделения из одного подразделения нескольких центров финансовой ответственности. Для этого необходимо оценить выполняемые функции каждым подразделением и определить существование таких функций подразделения, которые могут быть самостоятельным и независимыми, а так же полностью ответственными за выполнение конкретного процесса компании. Если такие функции есть, а их группировка и выделение в отдельный ЦФО целесообразен для управления и контроля за деятельностью — то данную часть функций можно выделить в отдельное подразделение или в отдельный центр финансовой ответственности.

Точно также необходимо проанализировать возможность объединения нескольких подразделений в одно ЦФО, если этого будет достаточно для оптимизации деятельности и управления финансовыми результатами.

После сформированных таким образом центров финансовой ответственности им необходимо дать наименование.

Не всегда при формировании финансовой структуры компании центр финансовой ответственности можно сформировать «один к одному» из структурного подразделения. Это будет идеальным случаем, если финансовая структура повторит организационную структуру компании. Но, как правило, такие организационные структуры встречаются крайне редко.

Как уже отмечалось ранее, компания может сформировать ЦФО из одного подразделения. Также ЦФО может быть образован путем выделения из одного подразделения двух и более частей, каждая из которых получает статус ЦФО, либо присоединяется к другому ЦФО. Несколько подразделений могут быть объединены в один ЦФО.

Образование ЦФО из одного подразделения целесообразно в том случае, когда оно имеет полномочия и несет ответственность не только за выполнение своих функций, но и за финансовый результат. Так, например, магазин входящий в структуру компании в котором Центральным офисом установлены цены реализации, затратная часть фиксирована – аренда и ЗП, то такому подразделению можно присвоить статус центра финансового учета ЦФУ.

В тоже время такое подразделение как отдел рекламы несет ответственность за уровень своих затрат и может служить центром затрат (ЦЗ).

В структуре одной службы может быть выделено несколько секторов (вплоть до отдельного должностного лица), выполняющего полностью отдельную функцию и несущего ответственность за финансовый результат, например сектор таможенного оформления в отделе логистики. Данное подразделение (вплоть до отдельного сотрудника, выполняющего данные функции) может быть выделено в ЦЗ «Таможенной очистки грузов».

Несколько структурных подразделений могут быть объединены в цепочке субпроцессов, где конечным результатом процессов будет законченный процесс деятельности. Например, в бизнес-процессе складирования и хранения существуют функции приемки, размещения и последующей упаковки заказа клиенту. Данные функции могут выполняться различными подразделениями, входящими в структуру склада. Однако их целесообразно объединить по функциональному признаку в ЦЗ «складирование и хранение».

Как правило, в компаниях, подразделения маркетинга и рекламы могут иметь ограниченные функции и в таких случаях общим результатом деятельности, связанной с маркетинговой и рекламной деятельности будут продажи компании. Поэтому замкнутым бизнес-процессом могут быть функции, начиная от исследования рынка, размещения рекламы и до конечной продажи. В этом случае, фактически тяжело оценить функциональную ответственность за рекламу и маркетинг, а необходимо оценивать финансовую ответственность – доход от продаж, полученный в результате затрат на рекламу и маркетинг. В этом случае уместно данные службы объединить в одну общую службу – ЦЗ «Коммерческой службы».

Также часта ситуация, когда, к примеру, из отдела продаж формируется два ЦФО – ЦЗ «Продажи» и ЦД «Продажи». Руководитель данного ЦФО несет ответственность, как за расходы, так и за доходы данного подразделения. Деятельность ЦФО, таким образом, осуществляется в соответствии с утвержденным бюджетом доходов и расходов. Соответственно, деятельность центра ответственности должна осуществляется в рамках утвержденных нормативных показателей деятельности

Так как финансовое управление при сформированной финансовой структуре осуществляется с помощью искусственных структурных звеньев – центров финансовой ответственности – (ЦФО), то они также как и структурные звенья организации должны иметь между собой иерархическую увязку в финансовой структуре.

Формирование иерархии подчиненности, полномочий и ответственности необходимы для управления финансовым результатом деятельности компании.

Самым верхним уровнем в иерархии финансовой структуры находится центр инвестиций. В том случае, когда предприятие не является структурой с несколькими юридическими лицами, то данное предприятие является и центром прибыли и центром инвестиций одновременно. Центр прибыли является вторым уровнем, после центра инвестиций. Центр прибыли может содержать центр маржинального дохода, либо если такового нет – то центр доходов и центр затрат. Соответственно, центры доходов и центры затрат являются следующим уровнем ответственности в финансовой иерархии. Поэтому на третьем уровне находятся либо ЦМД, либо ЦЗ и ЦД компании. В том случае, когда присутствует такой центр ответственности как центр маржинального дохода, то он является промежуточным между центрами доходов или затрат и центром прибыли. Центры затрат могут принадлежать конкретному центру доходов, но могут быть и общефирменным центром затрат.

Типовые структуры центров прибыли:

1. Центр прибыли

1.1. Центр дохода А

1.2. центр затрат А

1.3. центр затрат Б

1.4. Центр затрат С

1. Центр прибыли

1.1. Центр дохода

1.1.1. Центр дохода 1

1.1.2. Центр дохода 2

1.1.3. центр дохода 3

1.1.4. центр дохода 4

1.2. Центр затрат

1.2.1. Центр затрат 1

1.2.2. центр затрат 2

1.2.3. центр затрат 3

1.2.4. центр затрат 4

1.2.5. центр затрат 5

1. Центр маржинального дохода 1

1.1. центр дохода 1

1.2. центр затрат 1

2. Центр маржинального дохода 2

2.1. центр дохода 1

2.2. центр затрат 1

2.3. центр затрат 2

3. центр маржинального дохода 3

3.1. центр дохода 1

3.2. центр дохода 2

3.3. центр затрат 1

Процедура выделения ЦФО в иерархичную структуру осуществляется следующим образом:

После формирования ЦФО формируется иерархичную схему формирования финансовой структуры компании. Иерархичность финансовой структуры строится следующим образом:

- необходимо выделить центры инвестиций и указать ЦФО, которые в них включены

- внутри ЦИ сформировать центры прибыли (ЦП) и их наименование

- внутри ЦП указать ЦМД (если таковые имеются)

- внутри ЦМД сформировать ЦД и ЦЗ

- указать общефирменные ЦМД, которые не включены в ЦМД

После построения иерархии ЦФО необходимо определить ответственное лицо, за результаты деятельности центра финансовой ответственности. Ответственным за деятельность своего центра финансовой ответственности должен назначаться руководитель подразделения, из которого сформирован центр ответственности. В том случае, когда ЦФО формировалось из нескольких подразделений или из одного подразделения было выделено несколько центров ответственности в этом случае, ответственным за ЦФО назначается руководитель тех подразделений, из которых оно было составлено (выделено).

Необходимо отметить, что от правильности составления организационной структуры зависит качество работы ЦФО. Дело в том, что ЦФО должны повторять организационную структуру компании. «Узкие места» организационной структуры будут отражаться на финансовой структуре – либо ей будет сложно управлять, либо финансовые результаты от введения ЦФО фактически не будут достигнуты.

В процессе формирования ЦФО необходимо определить какие полномочия предоставлены и для чего, то есть, какая финансовая ответственность установлена и за что?

Ответственность подразделения может быть установлена за исполняемые функции подразделения, за продукт – закупки и реализация, за регион – продажи. Финансовая ответственность также может быть установлена разная – за доходы (продажи подразделения), за затраты или рентабельность инвестиций. Установленная ответственность может быть пересмотрена как в сторону увеличения, так и уменьшения. Поэтому, формируя финансовую структуру необходимо четко определить за что отвечает каждое из подразделений – только доходы, только затраты и т.д. Только в этом случае финансовая структура будет четко соответствовать задачам и целям, стоящим перед компанией.

Необходимо отметить, что если финансовая ответственность руководителя ЦФО не связанна с системой мотивации, то такая схема закрепления ответственности и полномочий руководителей ЦФО работать не будет.

Пожалуй, одна из самых важных составляющих формирования ЦФО и определение ответственных является разработка схемы мотивации. Нет мотивации – нет результата.

Так как основной целью создания ЦФО является улучшение финансовых показателей деятельности ЦФО и компании в целом то данный механизм реализуется только путем мотивации руководителя ЦФО от финансовых результатов деятельности его подразделения – прибыли, затрат и т.д.. Такой механизм мотивирует его как к снижению затрат, так и к увеличению доходов центра ответственности – в зависимости от принадлежности к тому или иному центру ответственности.

Делегирование центрам финансовой ответственности полномочий по планированию и достижению соответствующих финансовых показателей осуществляется с помощью системы бюджетирования и бюджетной структуры компании. Именно с помощью бюджетирования реализуются принципы управления компании с установлением ответственности подразделений за выполнение ними своих функций, а также предоставление им определенных прав и полномочий по распоряжению ресурсами компании для осуществления своей деятельности. Для закрепления ответственности за финансовый результат деятельности подразделений недостаточно одного структурирования компании по принципу выполняемых функций подразделений. В данном случае необходимы другие критерии структурирования компании, другие структурные звенья, которые бы отражали и связывали бизнес-процессы, ответственность, используемые ресурсы и финансовый результат.

При бюджетировании в рамках финансовой структуры компании ответственность подразделения за выполняемый результат осуществляется не только формально – подразделение обязано обеспечивать снижение расходов, но и количественно: -«объем продаж подразделения должен составить не менее 100 000 грн, расходы подразделения не могут превысить показателей — переменные прямые расходы подразделения не более 0.5 % от оборота(кроме себестоимости продукции), постоянные расходы не могут превышать 10 000 грн.».

Формирование как организационной, так и финансовой структуры компании для целей бюджетирования очень индивидуально и зависит от объектов управления в компании. Более того, как мы отмечали финансовая и организационная структура компании может отличаться друг от друга. Однако, на практике проблематично, если сказать невозможно, управлять структурой, которая не имеет должностного лица ответственного за исполнение финансовых показателей деятельности.

Необходимо отметить, что если компания имеет нескольких выделенных продуктовых направлений и данные направления не отделены в бизнес-единицы, а также отсутствует должностное лицо, отвечающего за финансовый результат деятельности бизнес — единицы, то рассчитывать на результат – надеяться на чудо.

При определении ответственности за те или иные расходы подразделения довольно часто возникает вопрос об ответственности за те затраты ЦФО, которые носят постоянный характер — аренда, плата за телефон и т.д.. Значит ли это, что их не нужно включать в оценку деятельности ЦФО и мотивировать для уменьшения этих статей затрат?

На наш взгляд, нужно включать все затраты ЦФО в оценку его деятельности и вот по какой причине. Любой вид затрат имеет свой носитель и базу затрат (арендованная площадь, количество телефонов). Соответственно, ЦФО могут контролировать базу затрат. А если это так, то можно оптимизировать использованные площади, уменьшить количество телефонов и т.д, тем самым улучшив финансовый результат ЦФО.

Что касается составления бюджета и бюджетных статей ЦФО, то существует два подхода к формированию данных бюджетных статей, включенных в тот или иной ЦФО:

- в бюджет ЦФО включаются абсолютно все затраты, причиной возникновения которых является данное ЦФО, независимо контролируются ли они руководителем ЦФО или нет

- в бюджет ЦФО включаются только те затраты, которые контролируются руководителем данного центра. Затраты, которые он не контролирует, выводятся в бюджет того ЦФО, где осуществляется контроль. Такие затраты выводятся на контроль руководителя более высокого уровня.

Как один, так и второй варианты имеют свои плюсы и минусы. Плюс первого варианта – легкость оценки прямых затрат подразделения. Минус – сложность оценки руководителя и выполнения им бюджета. Плюс второго варианта – возможность оценки выполнения бюджета подразделения руководителем центра, эффективная мотивация. Минус – сложность оценки реальных затрат подразделения.

Получаются два подхода взаимоисключающих к распределению статей по ЦФО:

- по прямым

- по контролируемым расходам центра

Важно, что бы руководитель центра был мотивирован на выполнение и улучшение контролируемых им бюджетных показателей.

Еще один из немаловажных вопросов является детализация статей затрат которая необходима для составления бюджета ЦФО.

Естественно, чем детальней статьи расходов, тем проще анализировать результаты деятельности. Однако, при значительной детализации усложняется план — факт анализ исполнения бюджета. Начнут возникать вопросы – что запланированные расходы по одной аналитике, а прошли по другой. Плохо это или ничего страшного? Ответ на этот вопрос кроется в двух областях. Первое – какова основная идея выделения ЦФО, вторая точности планирования.

Так как основной идеей выделения ЦФО является управление по целям, а целью формирования центров финансовой ответственности является улучшение их финансового результата. В данном случае, если результат достигается, тогда на лицо плохое планирование деятельности. Необходимо не забывать о том, что сутью управлении по целям является контроль достижения результата, но не контроль действий. Контроль за действиями, противоречит самой идеологи децентрализации.

Существование ЦФО предполагает, что система управления не будет перекрывать их деятельность своим контролем (в рамках бюджетных показателей), иначе бюджетирование не будет работать правильно. Рамки бюджетных показателей естественно, должны быть прописаны исходя из плана мероприятий ЦФО по достижению показателей деятельности.

Для организации бюджетного управления и учета по ЦФО необходимо подчеркнуть основные принципы, в соответствии с которыми организуется система учета и контроля по центрам ответственности:

- определение контролируемых статей затрат и поступлений, при условии, что управляющий ЦФО должен отвечать только за те затраты и доходы, которые он может контролировать и на величину которых он может оказать воздействие

- персонализация учетных документов, т.е. введение в состав реквизитов документа фамилии работника, отвечающего за конкретные статьи затрат и поступлений

- обязанность руководителя составлять бюджеты на определенный период, и предоставлять отчетность об их выполнении в разрезе бюджетных статей

Также для формирования бюджетов по ЦФО необходимо отметить несколько вариантов структурирования статей расходов по центрам ответственности. Одним из возможных вариантов информационного структурирования является принцип отражения статей расходов, где каждый показатель «бюджет – статья» попадает только в один ЦФО. Так, например, статья расходов на оплату труда попадает только в бюджет отдела персонала. То есть бюджетная статья может планироваться в различных подразделениях, но отвечает за ее выполнение всегда один руководитель ЦФО. Такое структурирование более приемлемо для крупных организаций. Также данная возможность структурирования зависит от определения контролируемости и неконтролируемости определенных статей расходов по подразделениям. Так, например, бюджет расходов на оплату труда может контролироваться каждым ЦЗ самостоятельно. Либо контроль за данной статьей расходов может быть вынесен на централизованный уровень – уровень бюджета оплаты труда в отдел персонала. В последнем случае расходы на оплату труда рассчитываются отделом персонала, исходя из расчета штата сотрудников и четкой регламентации и планирования трудозатрат сотрудника. Так, к примеру, могут быть установлены нормы выручки на одного торгового представителя. К примеру, торговый представитель компании должен обслуживать оборот в 100 000 USD. Исходя из планов компании по обороту, рассчитывается численность торговых представителей и устанавливается тариф на оплату труда, как переменной составляющей, так и постоянной. К примеру, оплата труда торгового представителя распределяется 60/40 %, где 40 % переменная часть. Общий фонд оплаты труда может быть установлен на уровне эквивалентном 600 USD на представителя. В данном случае, отдел продаж рассматривается как центр доходов с установленными планами и ответственностью за доходы от продаж.

После формирования и структурирования подразделений по ЦФО необходимо определить и формализовать цели центра ответственности, показатели эффективности его деятельности и установить нормативы деятельности.

Так эффективность работы компании по ЦФО буде определяется следующими областями:

- цели (для каждого ЦФО должны быть четко сформулированы цели, ради которых оно работает),

- права и обязанности (устанавливаются рамки ответственности и возможности для ЦФО),

- ресурсы (чем может пользоваться ЦФО для достижения поставленных целей).

Разработка системы управления по ЦФО предусматривает:

- разделение подразделений предприятия по центрам ответственности, определение статуса ЦФО;

- создание перечня планов, составляемых каждым ЦФО, определение целевых показателей, которые наиболее полно отражают деятельность ЦФО (набор показателей устанавливается отдельно для каждого конкретного ЦФО);

- разработка методики расчета показателей (параллельно проводится работа по классификации затрат в соответствии с теми признаками, которые наиболее полно удовлетворяют параметрам оценки эффективности работы ЦФО);

- определение регламента взаимодействия по горизонтали (между ЦФО), а также по вертикали (между верхним звеном и отдельными ЦФО;

- создание перечня отчетных форм, составляемых каждым ЦФО в процессе работы и по итогам планового периода.

При распределении подразделений по центрам финансовой ответственности необходимо помнить об особенности закрепления ответственности за показатели деятельности – то есть каждый центр ответственнсти должен иметь руководителя, а также быть подчинен в иерархичной структуре подчинения.

В финансовой структуре компании, показанной в таблице ниже, приведен перечень ЦФО среднего уровня и центров ответственности нижнего уровня. Не показаны ЦФО самого верхнего уровня, которые состоят из центра инвестиций и центра прибыли, которые объеденены в одном ЦФО. Такое структурирование очень важно с точки зрекния наделения полномочиями и ответственностью руководителей центров ответственности. Так, если руководитель центра ответственности нижнего уровня отвечает только за некоторые показатели деятельности ценра ответственности – такие как доходы или затраты, то руководитель ЦФО более высокого уровня отвечает за комплекс показателей в т.ч и таких как маржинальная рентабельность.

После внедрения управления по ЦФО необходимо отметить следующие изменения в технологии управления:

- Для предприятия в целом: система управления через ЦФО предусматривает активное участие менеджеров среднего звена в процессе развития предприятия (формирование плановых показателей, поиск эффективных путей использования ресурсов, ответственность за принимаемые решения). За счет вовлечения в процесс управления линейных менеджеров существенно улучшается качество планирования, повышается ответственность менеджеров за выполнение планов, а значит, повышается управляемость предприятием в целом.

- Для руководства высшего звена: за счет передачи «рутинных» функций руководителям ЦФО у руководства высшего звена открываются новые горизонты: высвобождается много времени, появляется возможность поработать над стратегическими вопросами развития предприятия.

- Для центров ответственности обязательно должны быть установлены: нормы расходов и ресурсов, закрепленных за центром ответственности

При отклонении фактических расходов от плановых должно быть обоснование таких отклонений.

Необходимо отметить, что построение системы бюджетирования в торговле имеет свои особенности. Они в первую очередь связанны с эффективным выделением и управлением бизнес – направлениями и сложностью бюджетирования количественных показателей в связи с огромной номенклатурой и ассортиментом.

Для решения этих вопросов необходимо правильное выделение ЦФО.

Так одним из подходов является выделение такого объекта бюджетирования, как бизнес направление деятельности. В данном случае используют выделение ЦМД – центра маржинального дохода. По ЦМД происходит управление доходами и прямыми затратами данных направлений.

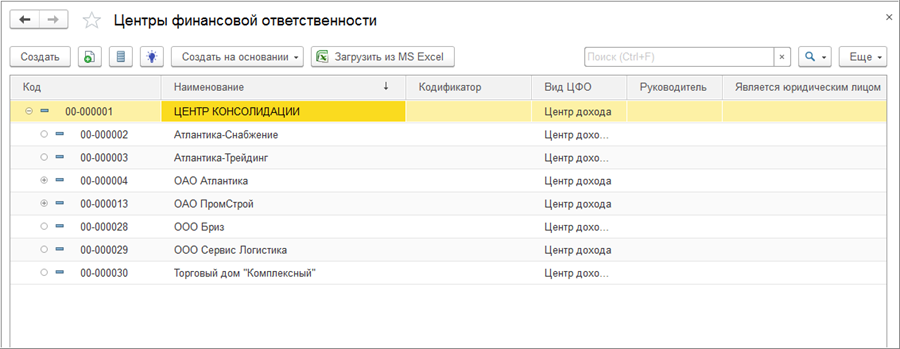

Справочник «ЦФО»

Процесс бюджетирования всегда привязан к финансовой структуре компании. Подразделения компании, которые вовлечены в процесс бюджетирования (т.е. для которых составляются какие-либо отдельные бюджеты или ведется отдельный контроль), называются центрами финансовой ответственности (ЦФО) . Бюджеты в разрезе ЦФО могут составляться как в виде отдельных бюджетов, так и в одном бюджете в разбивке по ЦФО.

Настройка структуры компании с точки зрения бюджетирования в системе «БИТ.ФИНАНС» производится в справочнике «ЦФО» (раздел «Бюджетирование»). Для справочника предусмотрена иерархическая структура, поэтому элементы справочника можно объединять в произвольные группы и подгруппы, например, в соответствии с организационной структурой компании.

ЦФО является сквозным аналитическим разрезом подсистем бюджетирования и казначейства, позволяющим группировать и анализировать плановые и фактические данные с точки зрения рентабельности, чистого денежного потока, окупаемости и других сводных показателей.

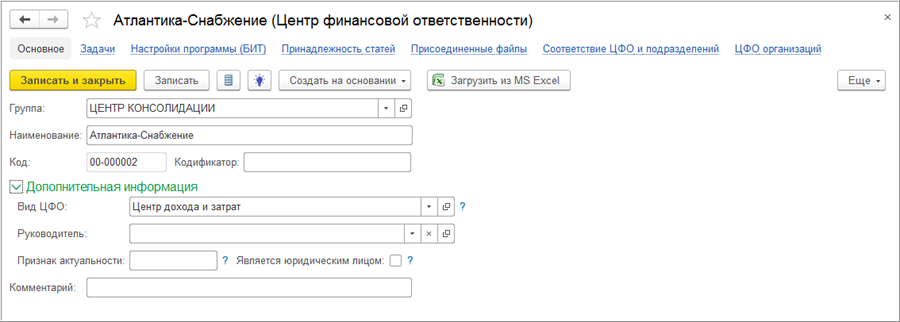

При создании нового ЦФО указывается его наименование, а также в поле «Группа» указывается ссылка на центр финансовой ответственности, которому оно подчинено.

Для каждого подразделения необходимо указать «Вид ЦФО» , выбрав его из справочника «Виды ЦФО» . ЦФО классифицируются по видам в зависимости от того, за какие финансовые показатели они отвечают (центр дохода, центр затрат, центр инвестиций и т.п.)

В этом справочнике изначально содержатся предопределенные элементы, соответствующие двум основным видам ЦФО – «Центр дохода» и «Центр затрат». Пользователь может пополнить список видов ЦФО дополнительными значениями. Для этого достаточно добавить в справочник новый элемент.

Руководитель центра финансовой ответственности выбирается из справочника «Физические лица».

Для ЦФО, который является юридическим лицом, устанавливается флаг «Является юридическим лицом».

Примечание. В справочник «ЦФО» могут быть добавлены дополнительные реквизиты и сведения в режиме «1С: Предприятие». Данная функция осуществляется администратором системы в справочнике «Наборы дополнительных реквизитов и сведений». Все дополнительные реквизиты и сведения можно вывести в списке справочника и в отчетах. Для добавления дополнительного реквизита в форму списка справочника необходимо выполнить следующие действия: команда «еще» в форме списка – «Изменить форму» — выделить поле Ссылка — кнопка «Добавить» — выбрать нужный реквизит.

Заполнение справочника «ЦФО» согласно организационной структуре организации

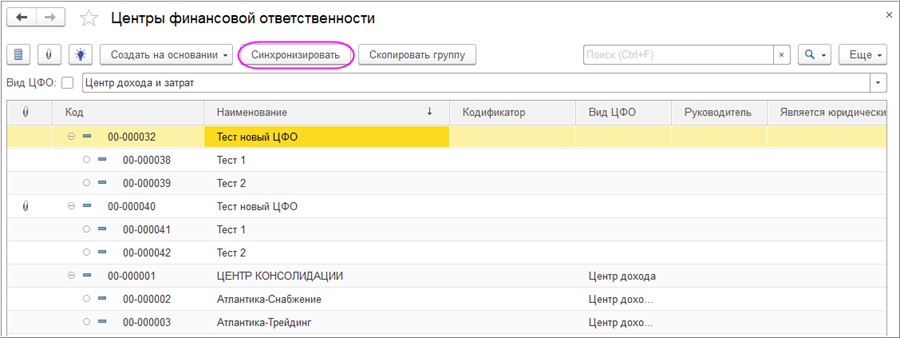

В случае, если организационная и управленческая финансовая структура организации или холдинга совпадают, справочник «ЦФО» можно заполнять автоматически на основании оргструктуры компании (справочников «Организации» и «Подразделения»). Для этой цели в Константах (БИТ) устанавливается флаг «Синхронизировать подразделения регл. и ЦФО» . При этом в бюджетировании используется справочник «ЦФО», в котором при включении флага нет возможности добавить или удалить элементы, он полностью синхронизируется со справочниками «Организации» и «Подразделения». Для первичного заполнения справочника «ЦФО» необходимо в форме списка справочника воспользоваться командой «Синхронизировать».

В регистре сведений «Маски кодов» (раздел Настройки (БИТ)) можно установить маску для кодификатора ЦФО, а также флаг «Автозаполнение» для автоматического заполнения кодификатора при создании следующей группы или элемента в справочнике с учетом иерархии.

Финансовая структура

Основная задача построения финансовой структуры — это распределение ответственности и полномочий между менеджерами по управлению доходами, расходами, активами, обязательствами и капиталом компании. Финансовая структура является основой для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании.

Финансовая структура — это совокупность центров финансовой ответственности (ЦФО).

Центр финансовой ответственности (ЦФО) — это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами и полномочиями.

Финансовая и организационная структуры тесно связаны, но могут не совпадать. Каждый бюджетный период начинается с актуализации финансовой структуры, с целью корректного распределения полномочий и ответственности. Часто изменение финансовой структуры приводит к изменениям в организационной структуре.

Как построить финансовую структуру?

1. Описать бизнес-процессы и функции подразделений: реализация, закупки, логистика, производство, бухгалтерия, кадровая служба и т.д. для определения статей доходов и расходов, на которые могут влиять те или иные подразделения;

2. Классифицировать центры финансовой ответственности в зависимости от полномочий и ответственности руководителей ЦФО;

3. Определить иерархию центров ответственности и их взаимосвязи.

Иерархия центров ответственности в финансовой структуре

Как правило, финансовая структура имеет несколько уровней подчиненности.

ЦФО первого уровня — это холдинг в целом. Обычно это центр инвестиций, ответственность за управление которым возложена на генерального директора управляющей компании.

ЦФО второго уровня — это самостоятельное предприятие в составе холдинга. Обычно это центры прибыли (например, филиалы).

ЦФО третьего уровня — это подразделения предприятий, входящих в холдинг (например, департамент продаж, департамент закупок, департамент финансов).

ЦФО четвертого уровня — это отделы подразделений предприятий, входящих в холдинг (например, бухгалтерия и финансовый отдел в финансовом департаменте).

Руководители ЦФО несут ответственность за выполнение поставленных задач и должны обладать необходимыми для этого полномочиями и ресурсами. В зависимости от полномочий и ответственности руководителей структурная единица может быть центром затрат, центром доходов, центром прибыли, центром инвестиций.

Виды центров финансовой ответственности:

Центр затрат — это подразделение, руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат (например, кадровая служба, бухгалтерия, АХО).

Центр доходов — подразделение, руководитель которого в рамках выделенного бюджета затрат отвечает за размер доходов.

Центр прибыли — подразделение, руководитель которого отвечает за прибыль и обладает полномочиями и снижать затраты, и увеличивать доходы.

Центр инвестиций — подразделение, руководитель которого обладает полномочиями руководителя центра прибыли, а также отвечает за уровень и эффективность инвестиций.

Руководитель ЦФО несет ответственность за:

- своевременность формирования планов и бюджетов ЦФО;

- обоснованность планов и бюджетов ЦФО;

- достижение контрольных показателей деятельности ЦФО;

- обоснованность расхода ресурсов, возникающих в ходе деятельности ЦФО;

- ведение управленческого учета в рамках ЦФО и формирование отчетов;

- качество (достоверность и однозначность) плановой и отчетной информации ЦФО.

Рекомендуем посетить семинары по теме:

Школа бизнеса Альфа провела семинары по финансовому и инвестиционному анализу для сотрудников лизинговой компании АО «ГТЛК».

Когда в компании нужен управленческий консалтинг? — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Бюджетирование: типичные ошибки построения финансовой структуры

21 апреля в Ижевске состоится мастер-класс «Бюджетирование: типичные ошибки построения финансовой структуры», организуемый группой компаний «ИНТАЛЕВ». Для профессиональных руководителей компаний Ижевска предусмотрено бесплатное участие.

Внедрение бюджетирования — важный проект для каждой компании, желающей стать лидером в своем сегменте. Не секрет, что основой эффективного бюджетного управления является четкая финансовая структура предприятия, составленная по Центрам Финансовой Ответственности (ЦФО). Хотя термин ЦФО знаком любому управленцу, в реальной практике процесса выделения ЦФО ошибки — не редкость.

Сергей Львов — управляющий партнер группы компаний «ИНТАЛЕВ», готов поделиться многолетним опытом внедрения бюджетирования с руководителями удмуртских компаний. Мастер-класс «Бюджетирование: типичные ошибки построения финансовой структуры» включает в себя элементы семинара, работу в группах, а также самостоятельную защиту и обсуждение проектов по построению финансовой структуры на основе ЦФО.

В результате мастер-класса участники приобретут практические навыки:

- Определения и выбора типов центров финансовой ответственности (ЦФО) для организации бюджетного управления на предприятии;

- Анализа системы бюджетирования на правильность построения;

- Формирования работающей финансовой структуры по центрам финансовой ответственности;

- Понимания взаимосвязей принципов организационного построения (оргструктуры) с финансовой ответственностью за результат деятельности.

Целевая аудитория: мастер-класс ориентирован на руководителей компаний, финансовых директоров и экономистов, желающих обменяться опытом постановки бюджетирования с коллегами и экспертами. Стоимость обучения: Предусмотрено БЕСПЛАТНОЕ участие для руководителей и финансовых директоров компаний Ижевской области с численностью персонала от 100 сотрудников. Необходима предварительная регистрация. Не более 2 участников от одной компании.

Для представителей аудиторских, консалтинговых и IT-компаний стоимость участия составляет 15 000 руб.

Время проведения: 21 апреля 2011 года с 11:00 до 17.00

Место проведения будет указано в приглашении.

В 2011 году подобные мастер-классы также состоятся в Самаре, Перми, Саратове и Кирове. Перед мастер-классом с 10:00 до 11:00 для заинтересованных участников состоится презентация нового программного продукта «ИНТАЛЕВ: Корпоративный менеджмент» версии 7.0 на платформе «1С: Предприятие 8.2».

Вход на демонстрацию свободный.

Дополнительная информация по тел. 8-831-220-85-07/08