Имеют ли право коллекторы звонить родственникам, знакомым должника, третьим лицам?

Многие граждане Украины, который когда либо взяли кредит, и просрочили его, то есть не внесли плановый платеж по кредиту сталкиваются с коллекторами, которые могут быть подразделением банка, мфо или работать на аутсорсе в интересах кредитных организаций, а также могут выкупить долг полностью и работать в своих интересах.

На практике коллекторы в Украине не являются не законной деятельностью, но и не регулируется законом – хотя вскоре планируется принятие закона регулирующую деятельность коллекторов.

При просрочке долга коллекторы начинают звонить Вам, родственникам, знакомым, соседям, на работу, а могут звонить и не знакомому Вам человеку, потому, что Вы поменяли телефон и его приобрёл кто то у оператора. Многих интересует вопрос: могут ли коллекторы звонить и надоедать знакомым? – ответ тут и да и нет, который зависит от множества нюансов. В любом случае долг Вам никто не простит и лучший способ избавится от звонков погасить долг или пере кредитоваться в другой компании, например Рекредит – которая специализируется на рефинансировании микрозаймов.

Содержание скрыть

Могут ли банки звонить родственникам?

Согласно законодательству банки могут звонить Вашим родственникам или знакомым только в случае, если они являются поручителями по кредиту. Если они не являются поручителями, то звонить знакомым могут только в случае, если они разрешили обработку своих персональных данных. На практике пока нет инцидентов об ответственности за нарушение обработки персональных данных.

На самом деле банку не очень выгодно звонить родственникам и надоедать им, так как они являются также их клиентами или потенциальными клиентами и банк дорожит своей репутацией. Банку намного выгодней взыскать долг через суд при большой сумме задолженности или передать взыскание долга на коллекторов, что не испортит их репутацию.

Имеют ли право МФО звонить знакомым?

Без согласия знакомых МФО не могут звонить им. На практике если они позвонят, то ответственности никакой не несут и звонят с удовольствием, так как это в разы улучшает вероятность возврата Вами долга.

Пока нет соответствующего законодательства, которое привлекает к ответственности за такие звонки, МФО будет звонить знакомым.

Отметим, что государство при регулировании деятельности думает не только об знакомых, но и об кредитных компаниях, так как они платят налоги в бюджет Украины и таким образом развивается экономика. Если оно примет закон который запрещает звонить родственникам, то все кредитные компании подкрутят свои математические модели и станут более требовательными к выдаче займа.

МФО, Банки, Коллекторы звонят родственникам, соседям, что делать?

Если коллекторы звонят родственникам, соседям, знакомым по поводу Вашего долга (как они узнают номера телефонов читайте тут), то скорее всего Вы не отвечаете на их звонки или очень долго не погашаете кредит. Чтобы прекратить такие звонки самый простой способ погасит кредит или воспользоваться услугой рефинансирования кредита в другой организации.

Если у Вас нет возможности оплатить долг и Вам не дают кредит для рефинансирования, то можете договориться с кредитной компанией об реструктуризации долга, то есть продления срока действия кредитного договора на новых условиях.

Звонят коллекторы. Что отвечать и что делать

Несмотря на то, что во время войны коллекторам официально ограничили право на звонки, жалоб на их надоедливость и часто сомнительные методы работы меньше не становится. Объясняем, как действовать в таких случаях.

Начнем с того, что упомянутый запрет действует лишь в некоторых случаях. Запрещено взимать долги с военных, бойцов территориальной обороны, волонтеров и внутренне перемещенных лиц ( ВПЛ ). Так что если вы относитесь к упомянутым выше категориям граждан, для того чтобы надоедливые звонки прекратились, надо сообщить в коллекторскую организацию о наличии одного из статусов по электронной почте.

ВАС ЗАИНТЕРЕСУЕТ

Также отметим, что в июне народные депутаты приняли в первом чтении законопроект (№7441-1), который предусматривает списание или замораживание долгов по кредитам, выданным украинцам на покупку недвижимости или транспорта до начала широкомасштабного нападения РФ на Украину. Соответственно, в случае окончательного принятия этого законопроекта люди, имеющие такие задолженности, также смогут, сообщив коллекторам о природе своего долга, избежать назойливого общения с ними. Но нужно подчеркнуть, что документ касается исключительно кредитного жилья или транспорта, уничтоженного либо поврежденного во время боевых действий.

Значит, если вы просто потеряли работу во время войны или задолжали банку, взяв деньги на другие нужды, это не аргумент для коллекторов подождать с выплатами. Они имеют право звонить вам и требовать уплатить по долговым обязательствам, руководствуясь установленными ранее правилами. Правда, сами же коллекторы нередко их нарушают, пользуясь тем, что граждане не особенно осведомлены об этих регуляциях.

Таким образом, не лишним будет напомнить, например, что любые угрозы должникам со стороны коллекторов — это неприемлемая и запрещенная законом форма общения. С 2021 года законодательно закреплены принципы взаимодействия коллекторов с должниками, в рамках которых четко прописано, что такое взаимодействие предусматривает:

- невмешательство в личную жизнь должника (это означает, что нельзя ему угрожать, звонить по телефону ночью или беспокоить звонками родственников должника);

- добросовестность коллекторов (это означает, что они при своей работе могут указывать лишь реальные задолженности, подтвержденные документами о долге);

- нераспространение информации о личности потребителя (то есть неразглашение сведений о долгах человека на работе, среди родственников, знакомых и т.д.).

При этом коллекторы могут проводить с вами телефонные переговоры о задолженности или личные встречи только в присутствии адвоката. Важный пункт — коллекторы не имеют права приезжать к вам домой, на работу, к вашим родным и т.д.

ВАС ЗАИНТЕРЕСУЕТ

При наличии какого-либо из указанных выше нарушений должник имеет право пожаловаться в суд, а доказательство вины коллектора в таких случаях грозит ему уголовной ответственностью за вымогательство.

В последние годы, несмотря на то, что в работе коллекторов пытаются навести порядок, их методы не особо улучшились. При этом уровень задолженности населения перед микрофинансовыми организациями и банками по потребительским кредитам растет, следовательно, увеличивается и количество нарушений, допущенных коллекторами в работе. Впрочем, осведомленность граждан об их правах, как и готовность к конструктивному диалогу помогают вывести общение с коллекторами на более цивилизованный уровень.

Прежде всего, если вам звонит коллектор, нужно четко описать ситуацию с наличием средств, планами на заработок и хотя бы попытаться указать четкие временные рамки, когда долг может быть погашен.

В идеальном мире гарантированно обезопасить себя от навязчивых звонков коллекторов можно лишь выплатами по долгам. Но в последнее время у многих вполне платежеспособных заемщиков финансовая ситуация изменилась коренным образом, это понятно всем, в том числе и банкам, для которых цивилизованная реструктуризация долга всегда лучше, чем его списание как безнадежного, с дальнейшим привлечением коллекторов к взысканию. Так что если вы оказались в сложном положении, не прячьтесь, не медлите, а сообщите об этом в банк, и вам пойдут навстречу.

К сожалению, кроме банков, кредиты выдают также микрофинансовые организации, которые чаще всего не так тщательно оценивают платежеспособность клиента, предлагают быстрые займы под невероятные проценты, не раскрывают в полной мере условия этих займов. Их вина в приумножении накопленных населением долгов не меньшая, чем вина должников, которые, уже беря кредит, не планировали его возвращать. Так что логичным и важным шагом в борьбе за цивилизованные отношения на рынке кредитования будет усиление регуляторных требований к таким организациям и наказание тех из них, которые не способны работать, не расширяя фронт работ для коллекторских организаций.

Больше статей Максима Орыщака читайте по ссылке.

Как бороться с коллекторами?

Как сделать чтобы мфо не звонили родственниками?

Если Ваши права нарушают, не нужно терпеть. Вы потребитель кредитного продукта, клиент финансовой компании.

Обращайтесь к адвокату.

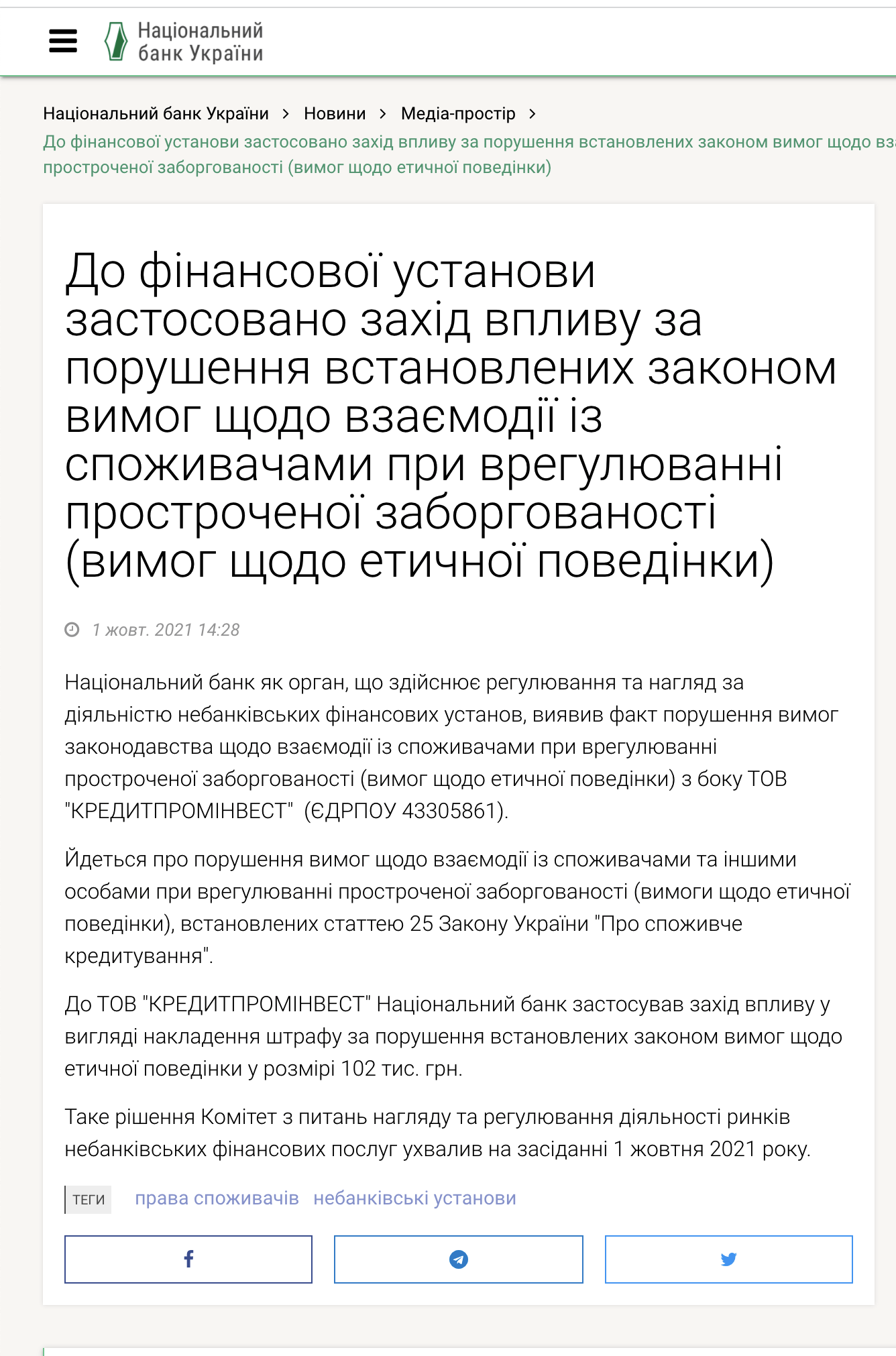

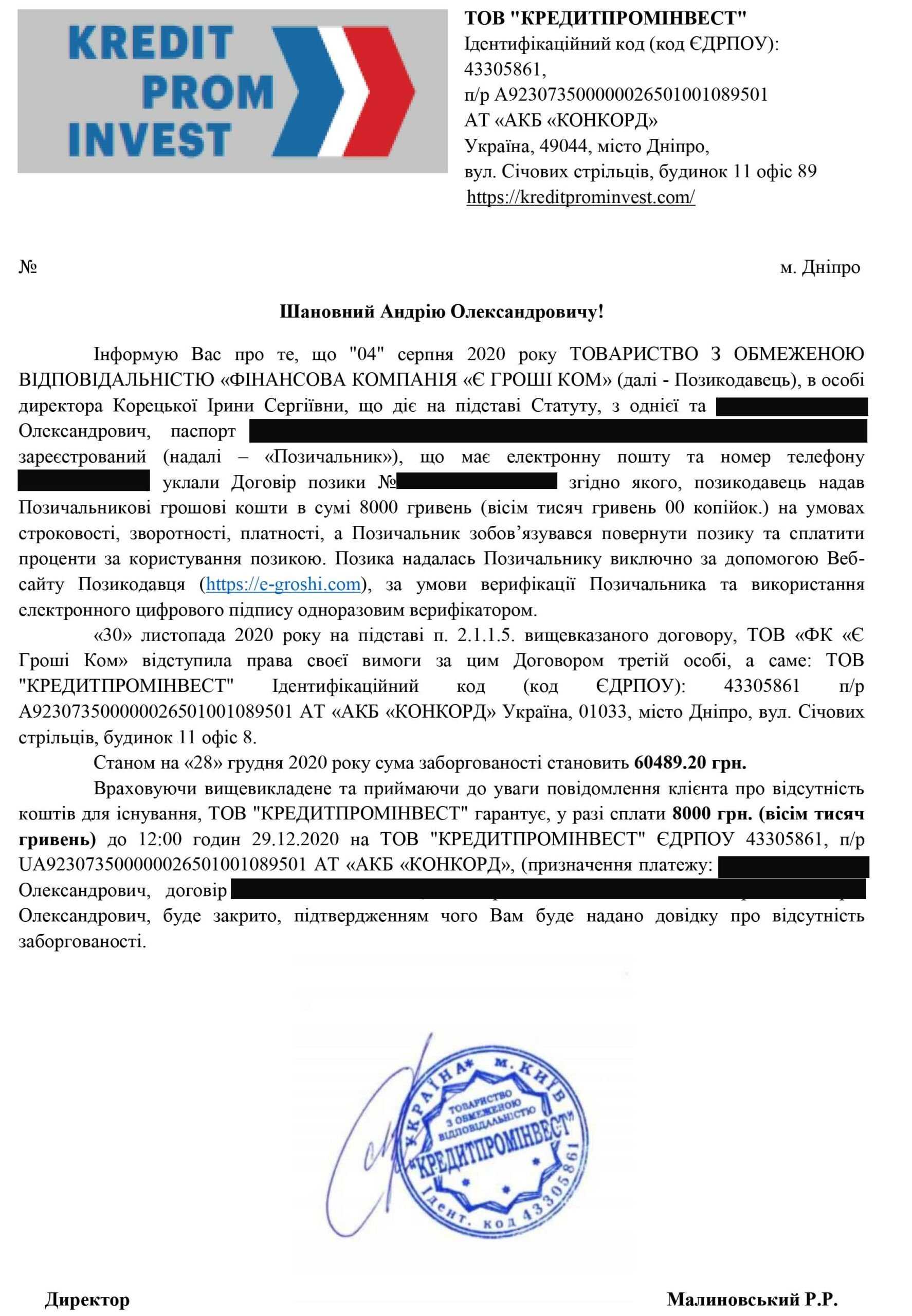

Є Гроші

Обжалование процентов и общей суммы с 60 489 грн до 8 000 грн.

К нам обратился клиент который взял кредит в компании Е Гроши.

Те кто сталкивался, знают какие заоблачные суммы они требуют. За частую требования привышают в 10 раз суммы кредитов.

В этой ситуации они включили автодозвон и роботы звонили всем его семьи по 200 раз в день. Долг по его кредиту в скором времени переуступили компании Кредитпроминвест.

Очень высока вероятность что это одни те же кредиторы которые работают под разными торговыми марками.

Мы связывались напрямую с представителями этой компании.

Нам удалось достичь максимально положительного результата за 3 недели работы.

Сумма была уменьшена до тела кредита, а звонки прекратились.

Мы очень рады, что смогли помочь и гордимся своей работой.

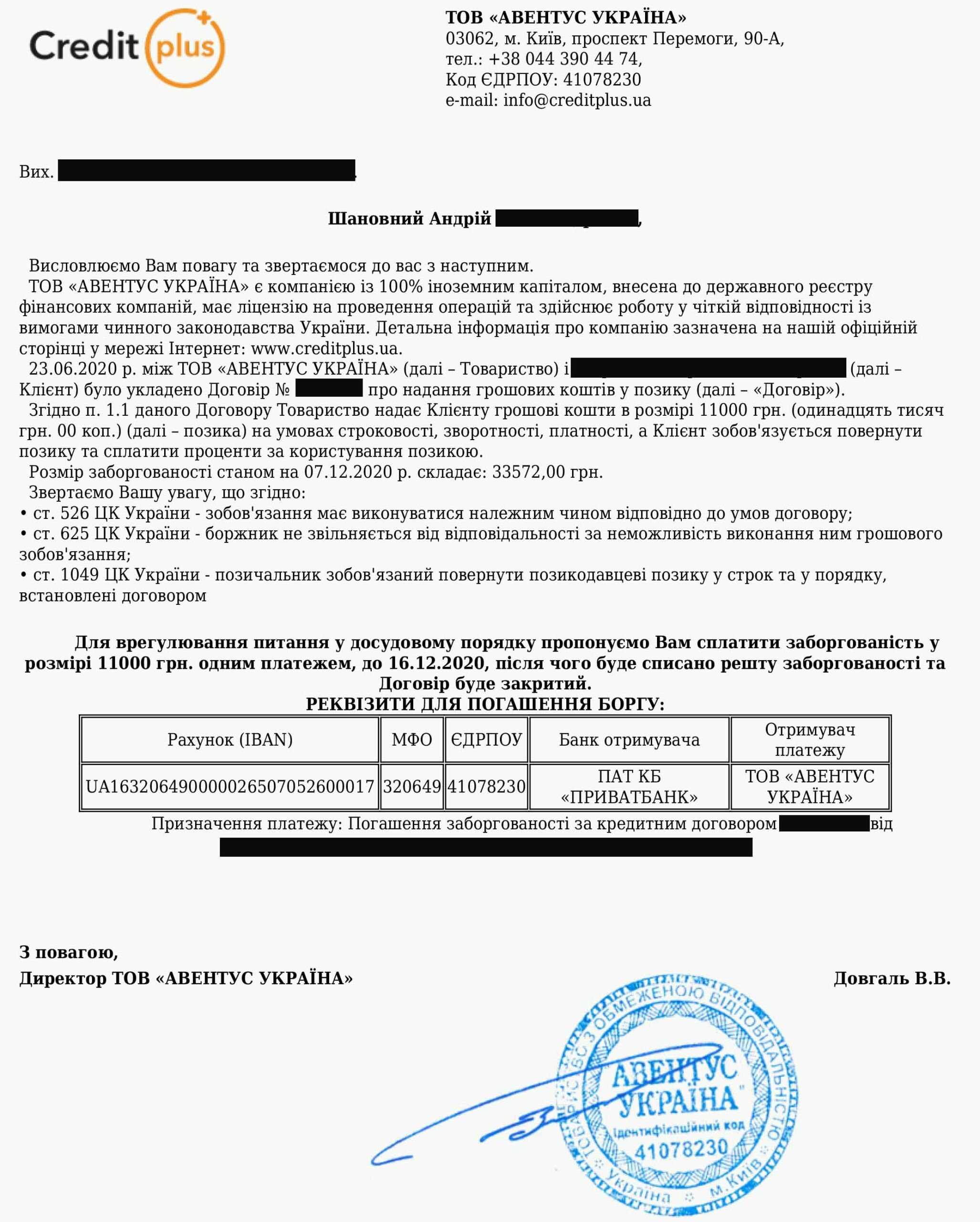

Кредит +

Уменьшение долга с 33 572 грн до 11 000 грн.

К нам обратился Андрей с проблемным микрозаймом.

Больше всего его не устраивала та сумма которую требовали кредиторы.

С 11 тысяч кредита они хотели 33 тысячи. Сутра до вечера продолжались звонки и шли смс с угрозами.

Дошло до того, что про его долги по кредитам узнала вся его семья и друзья.

Несколько раз коллекторы даже угрожали, но к сожалению он не успел записать разговор.

Мы подготовили документы для него и отправили в кредитную компанию. Рассмотрение у них заняло 4 дня после чего пришел ответ.

Все ответы от кредиторов мы просим отправлять на пердварительный аудит нам, перед совершением оплат.

В данном деле клиента устроило предложение по срокам и сумме и он вернул ровно то что, взял.

Мы очень рады, что смогли помочь и гордимся своей работой.

Кредит 7

Списание 3961 грн .

К нам обратился клиент с проблемой по кредиту в компании Кредит 7.

Кредиторы позвонили на работу и начали рассказывать начальству ложную информацию.

Почти дошло до увольнения, но Наш клиент вовремя додумался позвонить нам и проконсультироваться.

Мы начали нашу работу по долгам по кредиту с аудита договора. В договоре обязательно указываются процентная ставка и пеня.

Посчитав кредитную математику , мы подали претензию кредитору с требование пересчитать незаконно начисленную сумму,

Мы очень рады, что смогли помочь и гордимся своей работой.

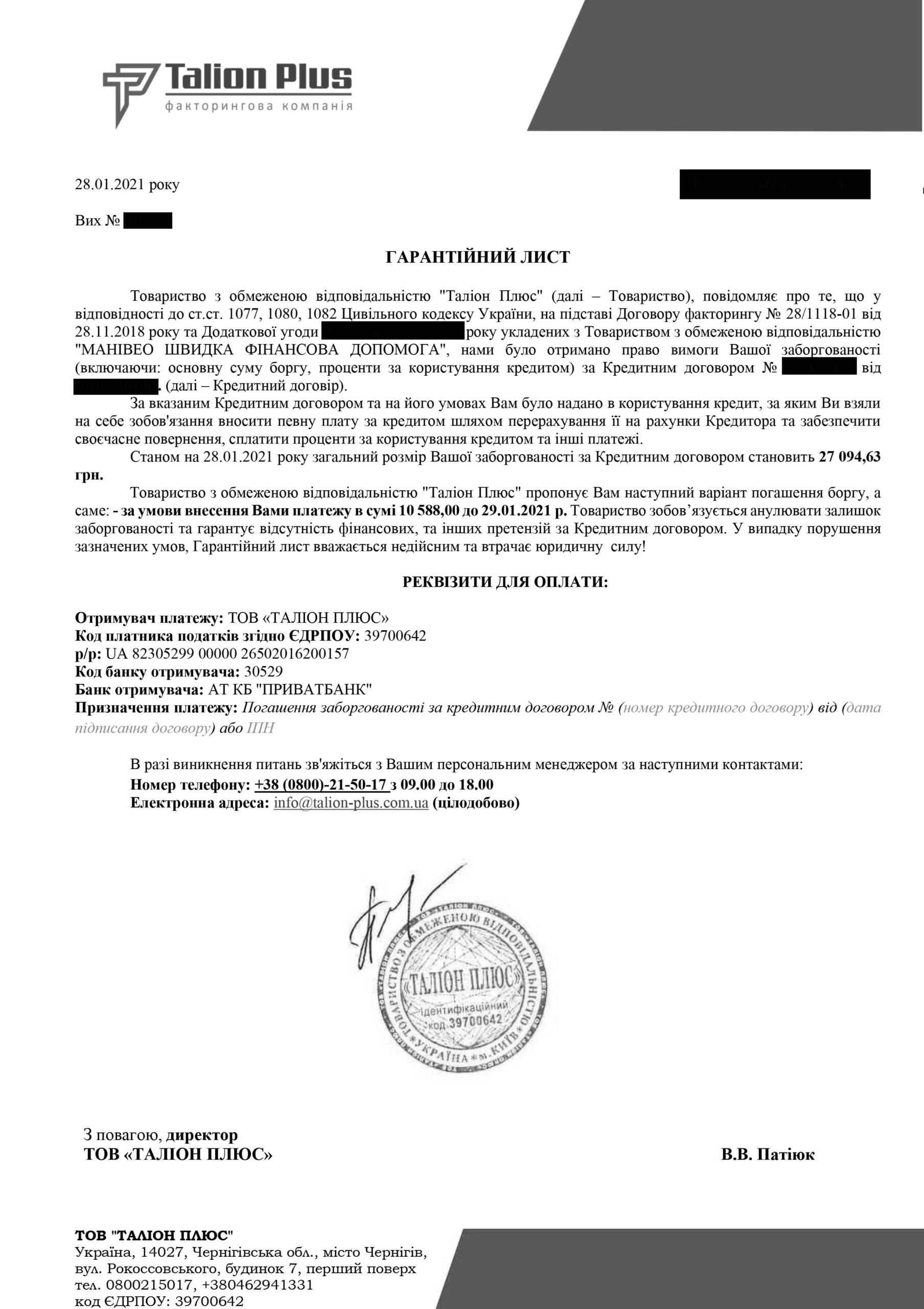

Манивео

Требовали 27 094 грн и с нашей помощью уменьшили до 10 588 грн

К нам обратился клиент с проблемным кредитом в компании Манивео.

Право требования по кредитному договору было передано компании Талион Плюс.

Из нашей практики мы понимаем, что это компания это тоже самое манивео но работают под другим брендом. Это делается для защиты репутационных рисков.

Что б не угрожать и не хамить от манивео, этой чернухой занимается талион.

Мы полностью сопровождали весь процесс возврата и получили гарантийный лист в котором сумма устроила нашего клиента.

Благополучно закрыв кредит, он понимает что кредитование под такие проценты это большая проблема.

Лучше сразу обращаться к профессиональным адвокатам по кредитным спорам.

Мы очень рады, что смогли помочь и гордимся своей работой.

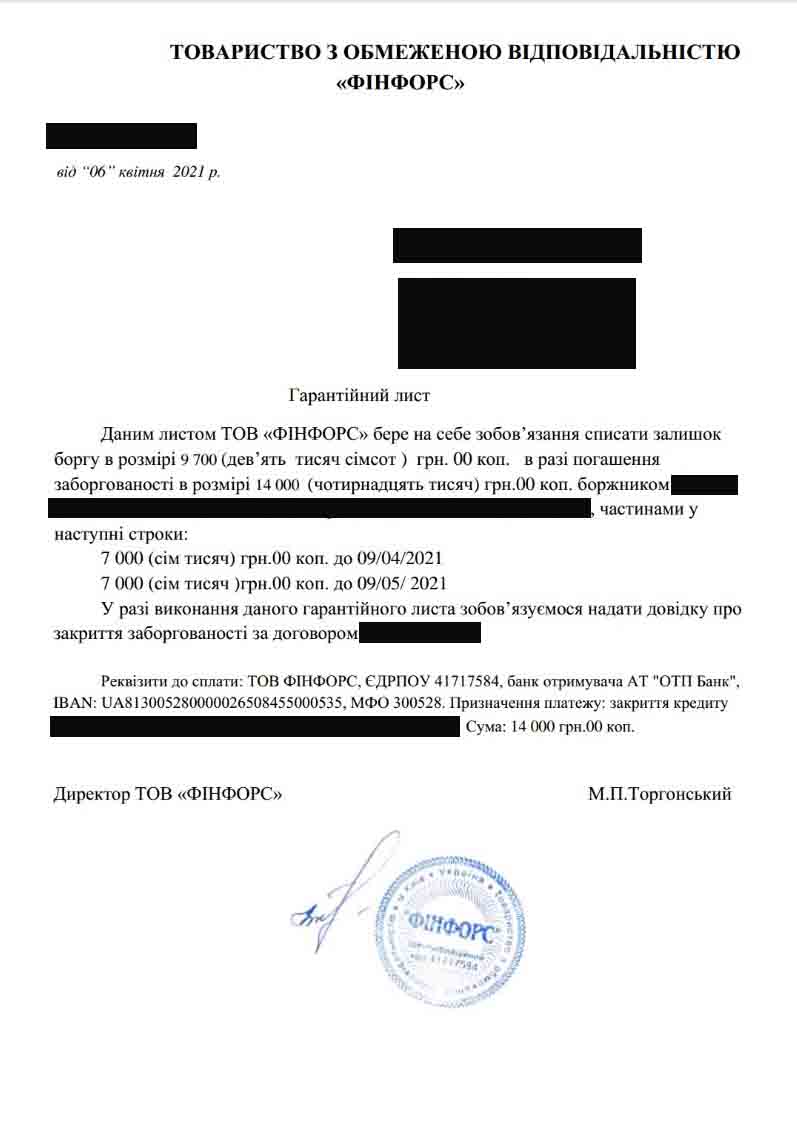

СС Лоун

Списание 9700 грн по кредиту в Компании «СС Лоун»

К нам обратился клиент с проблемным кредитом в компании СС Лоун.

Право требования по кредитному договору было передано компании ФИНФОРС.

В нашей практики это не первый случий защиты интересов клиента против этой организации.

Они отличаются своей грубостью и готовностью переступать через мораль.

Приходилось успокаивать пожилую маму клиента которой они отправили колажи.

Спустя 2 недели работы нам удалось выйти на досудебное урегулирование и получить гарантийное письмо.

Мы сразу предупредили, что все проплаты вы должны согласовывать с нами, для того что б был результат от нашей работы.

Мы очень рады, что смогли помочь и гордимся своей работой.

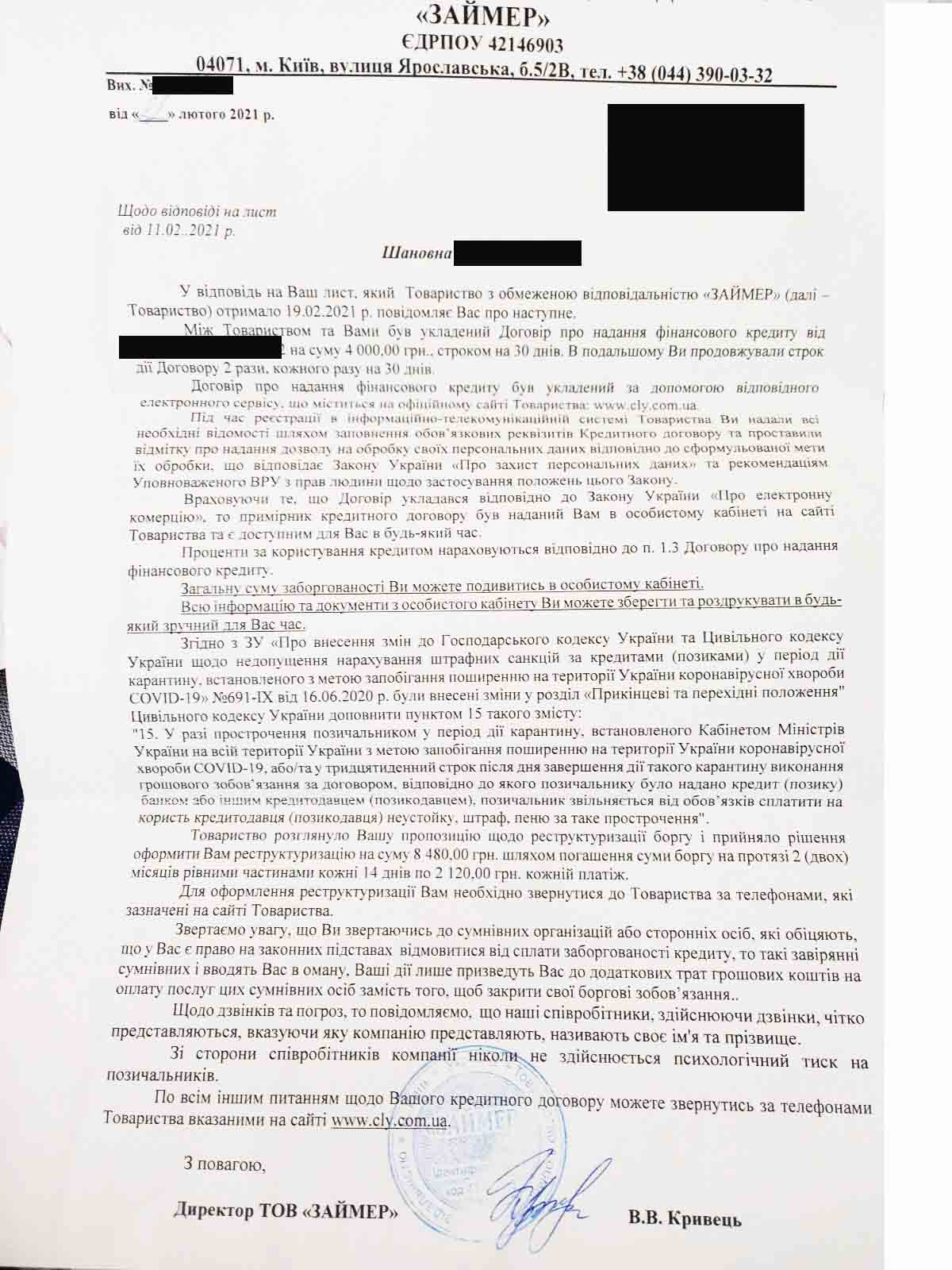

Займер

Заморозка процентов и реструктуризация на 2 месяца

К нам обратился клиент с проблемным кредитом в компании Cly.

Мы подписали договор и начали работу. Подготовка документов на реструктуризацию у нас заняла 2 дня.

Долги по кредитам у нашего клиента были не малые, но проблема возникла именно с выплатой по этой компании. У него это уже не первый кредит в мфо.

Денег заплатить сразу у него не было и основной нашей задачей стало увеличить сроки к возврату.

Наши юристы сумели получить условия которые устроили клиента и он остался очень доволен.

Мы очень рады, что смогли помочь и гордимся своей работой.

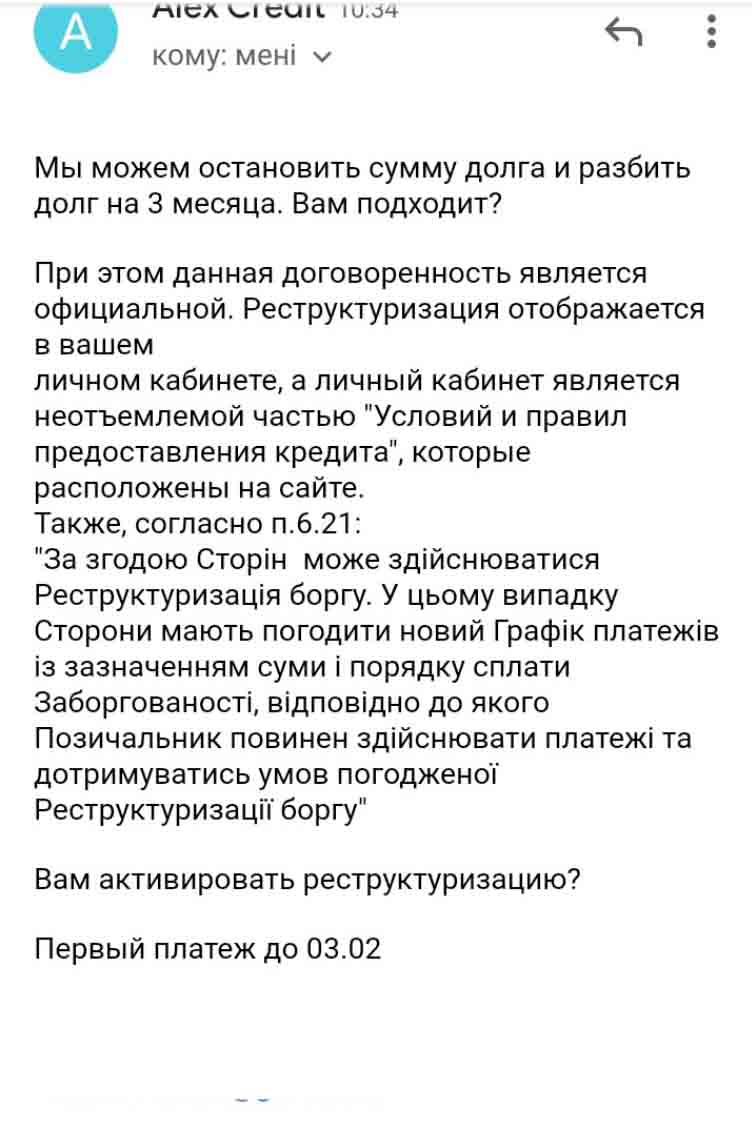

Алекскредит

Заморозка процентов и реструктуризация на 3 месяца

К нам обратилась клиентка с проблемами по микрозаймам.

Адвокат по кредитам проананлизировал ситуацию и дал бесплатную консультацию.

После того как она посоветовалась с мужем, они приехали к нам в офис на подписание договора и мы начали работать.

На подготовку пакета документов на реструктуризацию нам потребовалось 3 дня.

Документы кредиторам были поданы через УКР ПОЧТУ с уведомлением о получении.

Ответ пришел через 3 дня после подачи.

К счастью сегодня кредит уже закрыт и выдана справка.

Мы очень рады, что смогли помочь и гордимся своей работой.

Кто такой коллектор?

Коллектор — специалист по взысканию просроченной задолженности. Кредиторы нанимают коллекторов, если должники не могут выплатить или произвести требуемые платежи вовремя.

Иногда коллектор просто действует как агент от имени кредитора, настоятельно напоминая вам о возврате долга.

Коллектор должен возвращать долг с помощью переговоров, убеждений, реструктуризации задолженности или других законных методов. Но в наших реалиях большинство коллекторов пользуются только незаконными методами.

Наша юридическая фирма может обеспечить:

- полное сопровождение в суде и на досудебном этапе;

- подготовка заявлений в полицию;

- Компенсация и возврат морального ущерба;

- Выкуп вашего долга и перекредитование.

Какими же незаконными методами пользуются коллекторы в Украине?

- Один из этих способов это звонки должнику ранним утром или поздним вечером, а в некоторых случаях даже посреди ночи.

- Часто коллекторы не брезгуют и угрозами жизни, здоровью, имуществу должника или его родных.

- Сумы долга коллекторы могут намеренно завышать, это тоже является неким методом психологического давления.

- Также коллекторы не брезгуют распространением частной информации (персональными данными) о должнике.

- Пугают выездами на дом должника или к его близким, например к родителям.

- Звонят на работу, где рассказывают информацию о долгах заемщика, часто сильно приукрашивая.

- Поиск аккаунта заемщика в социальных сетях, дублирование аккаунта и отправка сообщений друзьям и родным, иногда отправляют фотографии или видео интимного характера.

- Коллекторы могут в телефонном разговоре себя выдавать за работников полиции, прокуратуры или других правохранительных органов, для того что бы напугать должника уголовной ответственностью.

- Возле жилья должника расклеивают фотографии или просто упоминание ФИО должника с надписями о том что он мошенник, его разыскивает полиция или же просто информацию которая «очерняет» заемщика.

- Коллекторы так же могут отправлять письма на почтовый адрес должника с ненастоящими решениями суда в которых суд обязал заемщика выплатить долг.

Мы знаем как бороться с коллекторами! Теперь ваши проблемы эта наша забота.

Нам доверились более 700 клиентов.

Мы берем на себя ответсвенность и гарантируем результат по своей работе.

Способы «борьбы» с коллектором.

Способы «борьбы» с коллектором.

Когда вам звонит коллектор, спрашивайте его имя и фамилию, название компании и должность. В случае отказа прервите разговор.

Записывайте все разговоры на диктофон, предупреждайте, что идет запись телефонного разговора. При этом не забывайте сохранять полученные SMS. Если в будущем вам нужно будет использовать эти записи как доказательство для суда или правохранительных органов, то нужно знать что записи диктофона необходимо перенести на магнитную ленту, только тогда они будут считаться доказательством.

Но хоть эти действия и нужно выполнять, нужно понимать что они не сильно напугают коллекторов. Это связано с тем что коллекторы не будут называть вам настоящее свое ФИО, они понимают что в правоохранительных органах Вы навряд сможете добиться для них наказаний, а в суд «жертвы» коллекторов не ходят.

Потому самым действенным способом борьбы с коллектором является избежание.

Для этого Вы можете например:

- Сменить номер телефона который Вы оставляли кредитору. Если у Вас есть такая возможность, то стоит ею воспользоваться и часть вышеупомянутых способов психологической давки на Вас станет для коллектора невозможной.

- Блокировать незнакомые номера. Если Вы не можете по тем или иным причинам сменить свой номер телефона, то вам может подойти способ блокировки незнакомых номеров, незнакомым номером является номер которого нет в вашей телефонной книге. Эта функция может быть встроена в вашем смартфоне, но если ее нет, то Вы можете загрузить стороннее приложение.

- Черный список. Если первые два способа вам не подошли, то Вы можете добавлять номера коллекторов в черный список вашего телефона вручную, когда вам позвонили и Вы пообщавшись с человеком поняли что это коллектор, то положите трубку и добавляете в черный список этот номер. Данный способ на совсем не избавит Вас от надоедливых звонков коллекторов, но значительно уменьшит их частоту.

Если Вы начинаете бросать трубку когда слышите что с вами общается именно коллектор, добавляете их в черный список телефона, то они могут начать представляться сотрудниками правоохранительных органов, это делается для того что бы Вы не прекратили разговор преждевременно и так же что бы Вас запугать.

Помните, что коллекторы могут лгать, а лгут они часто!

Если вам позвонили и представились полицейским, то Вы можете смело требовать от этого псевдо полицейского вызов повесткой, а после чего положить трубку и добавить номер в черный список.

Если Вам отправили письмо, на почтовый адрес, с решением суда в котором суд обязал Вас как заемщика выплатить долг, то стоит проверить является оно настоящим или нет, для этого воспользуйтесь единым реестром судебных решений. Просмотрите есть ли обязательные реквизиты на данном решении.

Как уже было вышесказанно, коллекторы могут найти Ваш аккаунт в социальных сетях, дублировать его и отправлять сообщения друзьям и родным с клеветой о вас, с фотографии или видео интимного характера и т.д.

Для того что бы предотвратить это Вам следует закрыть от посторонних свой аккаунт, тогда коллекторы не смогут полностью его продублировать.

Также действенным способом будет если вы в аккаунте замените свое имя и фамилию на имя и отчество, это усложнит поиск вашей странички.

После этих действий не добавляйте не знакомые аккаунты к себе в друзья, так как это может быть коллектор.

После того как вы его добавите, ему не составит труда скопировать всю информацию с вашего аккаунта и продублировать весь аккаунт. И ваши действия со скрытием страницы, не дадут никакого результата.

Если так произошло что Ваш аккаунт уже продублирован, коллектор начал с него рассылку Вашим друзьям и родным, то Вам нужно незамедлительно отправить жалобу в техподдержку социальной сети.

В связи с тем что не у всех соц сетях Вам ответят оперативно, иногда это может занять и недели, то не лишним будет предупредить своих друзей о том что

Вашу страницу продублировали и к ней вы не имеете отношение.

Что делать если коллекторы звонят по ошибке?

Бывают случаи когда Вы давно закрыли свой кредит, успели благополучно о нем забыть, а через какое-то время вам начинают звонить коллекторы и требовать с вас деньги.

Для начала отправьте им заказное письмо с уведомлением о вручении, заметьте что такое письмо нужно отправлять через УкрПочту, частные почтовые компании для таких действий не очень подходят.

В письме постарайтесь полностью объяснить ситуацию по закрытому кредиту, со всей подробной информацией, где вы его брали, когда это сделали, когда погасили.

К письму приложите копии чеков о оплате и при наличии справки про то что у вас нет задолженности перед банком вложите и её копию. Такую справку должны выдать при закрытии кредита перед банком.

Если вам пришло письмо от коллекторской компании в котором указан долг которого у вас никогда не было, то в таком случае советуем Вам все также написать на него ответ, который отправить заказным письмом с уведомлением о вручении, а в письме указать на тот факт что такого кредита вы никогда не брали и по нему долга у вас быть не может, потребовать коллектурскую компанию вас не беспокоить.

Если это не дало результата, то обращаться в правоохранительные органы, а копию письма и доказательство его отправки предоставить им.

С 14.04.2021 года начал действовать Закон Украины ”О внесении изменений в некоторые законы Украины относительно защиты потребителей при урегулировании просроченной задолженности”

Этот закон должен урегулировать деятельность коллекторских компаний.

Согласно этому закону:

Кредитодателю, новому кредитору, коллекторской компании, физическим и юридическим лицам, привлеченным на договорных началах кредитодавцем, новым кредитором, коллекторской компанией к непосредственному взаимодействию с потребителем, его близкими лицами, представителем, наследником, поручителем или имущественным поручителем, третьими лицами, взаимодействие с которыми предусмотрена договору о потребительском кредите и которые дали согласие на такое взаимодействие.

При урегулировании просроченной задолженности запрещается:

- осуществлять действия, посягающие на личное достоинство, права, свободы, собственность потребителя, его близких лиц, представителя наследника, поручителя, имущественного поручителя и / или других лиц, ставящих под угрозу жизнь, здоровье, деловую репутацию указанных лиц, а также использовать угрозы, шантаж, совершать другие незаконные (неправомерные) действия в отношении указанных лиц;

2. вводить потребителя, его близких лиц, представителя наследника, поручителя, имущественного поручителя, третьих лиц, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, в заблуждение относительно:

а) размера, характера и оснований возникновения просроченной задолженности, а также последствий, наступят для потребителя, его близких лиц, представителя наследника, поручителя, имущественного поручителя, третьих лиц, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, в случае невыполнения условий договора о потребительском кредит;

б) передачи вопроса о погашении просроченной задолженности на рассмотрение суда, возможности применения к должнику мер административного и уголовного преследования; в) принадлежности кредитора, кредитодателя, нового кредитора, коллекторской компании, физических и юридических лиц, привлеченных на договорных началах кредитодавцем, новым кредитором, коллекторской компанией к непосредственному взаимодействию с потребителем, его близкими лицами, представителем, наследником, поручителем или имущественным поручителем, третьими лицами , взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие при урегулировании просроченной задолженности, в органы государственной власти и органов местного самоуправления;

3) по собственной инициативе взаимодействовать с потребителем, его близкими лицами, представителем, наследником, поручителем, имущественным поручителем или третьими лицами, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, и / или с их близкими лицами в период с 20 до 9:00, а также в выходные и нерабочие праздничные дни;

4) взаимодействовать с потребителем, его близкими лицами, представителем, наследником, поручителем, имущественным поручителем или третьими лицами, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, и / или с их близкими лицами более двух раз в сутки , кроме случаев дополнительного взаимодействия с их собственной инициативе.

Взаимодействие с помощью средств связи считается состоявшейся, если в результате такого взаимодействия лице передано содержательную информацию о размере просроченной задолженности (размер кредита, проценты за пользование кредитом, размер комиссии и других платежей, связанных с получением, обслуживанием и возвратом кредита), порядок ее погашения, размер неустойки и других платежей, взимаемых в случае невыполнения обязательств по договору о потребительском кредите или в соответствии с законом;

5) скрывать информацию о номере контактного телефона, с которого осуществляется звонок или направляется уведомление потребителю, его близким лицам, представителю, наследнику, поручителю, имущественному поручителю, третьим лицам, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, о почтовый адрес или адрес электронной почты, с которого отправляется сообщение, об отправителе почтового или электронного сообщения;

6) использовать функцию (сервис) автоматического дозвона к потребителю, его близких лиц, представителя наследника, поручителя, имущественного поручителя, третьих лиц, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, в течение более 30 минут в сутки ;

7) использовать на конвертах или сообщениях, направляемых потребителю, его близким лицам, представителю, наследнику, поручителю, имущественному поручителю или третьим лицам, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, изображения, которые могут быть восприняты как содержащие угрозу, размещать на конвертах или сообщениях сведения, прямо или косвенно указывающие на наличие задолженности, использовать надписи «исполнительный документ», «решение о взыскании», «уведомление о выселении» и т.п., а также наименования органов государственной власти, в том числе лиц, осуществляющих полномочия в сфере принудительного исполнения решений;

8) любым образом сообщать третьим лицам (кроме лиц, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие) о задолженности потребителя или осуществлять взаимодействие с этими лицами таким образом, чтобы им стало известно или должно было стать известным информация о задолженности потребителя, кроме случаев взаимодействия с лицом, в отношении которого потребитель дал согласие на передачу ей информации о наличии просроченной задолженности, а также других случаев, предусмотренных законом;

9) требовать от потребителя, его близких лиц, представителя наследника, поручителя, имущественного поручителя, а также его работодателя и / или других лиц принять на себя обязательства по просроченной задолженности, если иное не предусмотрено договором о потребительском кредите или законом;

10) совершать действия, наносящие вред репутации, в том числе деловой репутации, потребителя, его близких лиц, представителя наследника, поручителя, или угрожать совершением таких действий;

11) требовать погашения задолженности иным способом, чем предусмотрено договором о потребительском кредите или законом;

12) по собственной инициативе любым образом взаимодействовать с потребителем или его близкими лицами, если потребитель письменно, путем предоставления всех надлежащим образом оформленных подтверждающих документов, сообщил, что его интересы при урегулировании просроченной задолженности представляет его представитель;

13) проводить личные встречи с потребителем, его близкими лицами, представителем, наследником, поручителем, имущественным поручителем, третьими лицами, взаимодействие с которыми предусмотрена договором о потребительском кредите и которые дали согласие на такое взаимодействие, без предварительного согласования таких встреч соответствующим лицом;

14) любым образом взаимодействовать по поводу заключенного потребителем договора о потребительском кредите с лицами (кроме потребителя, его представителя, наследника, поручителя, имущественного поручителя), которые не предоставили согласия на такое взаимодействие.

Как Вы могли заметить этот закон запрещает коллекторским компаниям использовать большую часть их методов, которыми они пользовались ранее, но будет ли действовать этот закон на практике покажет только время.

Если у Вас возникли проблемы с коллекторскими компаниями, МФО, банками, то Вы можете обратиться к нашим юристам которые обязательно помогут найти выход из столь затруднительного положения.

Могут ли коллектора звонить по моему долгу родственникам?

Популярность этих вопросов среди заемщиков (речь идет о банках, МФО и других организациях) стоит предельно остро.

В содержании кредитного договора есть пункт, который дает право на обработку персональных данных клиента третьими лицами. Учитывая его, сотрудники банков или МФО имеют право на законных основаниях связываться по всем номерам телефонов, которые заемщик указал при подписании договора.

Распространенная практика: при оформлении кредитного договора (или микрозайма), клиент указывает одно-два контактных лица. Но кредиторы, в случае возникновения спорных ситуаций, обзванивают всех знакомых заемщика, вплоть до коллег.

Как сотрудники финансовых организаций получают доступ к номерам телефонов?

Откуда кредиторы узнают номера телефонов?

- Основной источник – бюро кредитных историй. Это своеобразная база данных, в которой содержится вся информация, указанная клиентом при оформлении кредитного договора. В том случае, если человек берет кредит не в первый раз, все контакты, которые он указывал ранее, находятся в открытом доступе. Поэтому кредиторы на законных основаниях используют их для решения спорных вопросов или получения информации. Даже в том случае, если при оформлении последующего займа клиент указал других контактных лиц, все предыдущие данные также могут быть использованы.

- Социальные сети. Информация, указанная на персональной странице клиента, позволяет определить круг его общения.

- Служебная информация. Показательный пример: большинство сотрудников коллекторских компаний работали в правоохранительных органах. Это позволяет им иметь доступ к базам данных, которые используются для розыскных мероприятий или других действий.

Можно ли остановить звонки от кредиторов?

При наличии просроченного кредита избавиться от внимания сотрудников финансовых организаций не получится. В том случае, если обзвон близких, знакомых или коллег должника не принесет результата, долги клиента продают компаниям коллекторов. Должника не оставят в покое до тех пор, пока дело не примет официальный формат. Простыми словами, пока клиент не обратится в суд.

Если на данный момент отсутствует возможность обращения к юристам, можно попробовать самостоятельные действия.

Действующие советы.

- Обращение в полицию. Обязательным моментом выступает фиксация всех фактов нарушения личных прав.

- Установка приложений на телефон. В свободном доступе находятся программы, работа которых позволяет определять номера и блокировать их при необходимости.

- Смена номера телефона. Покупка новой sim-карты выступает рабочим решением навязчивого внимания коллекторов.

Других вариантов прекратить звонки от кредиторов на данный момент нет.

На будущее, при необходимости оформить кредит, стоит приобрести новую sim-карту не только себе, но и контактному лицу. В том случае, если своевременно вернуть долги не получается, нужно просто аннулировать их действие. В таком случае сотрудники финансовых организаций не смогут связаться с должником.

Никакой юридической силы звонки не имеют. Если банк или МФО считают себя пострадавшей стороной, то для восстановления справедливости стоит обратиться в суд. Это – единственный законный вариант взыскания долга. Звонки же носят чисто психологический характер, который оказывает на должника моральное давление.

Важный момент: при оформлении кредита стоит учесть, что вся база номеров клиента в банке или МФО уже есть. Жизнь в эпоху современных технологий накладывает отпечаток, поэтому получить информацию о клиенте и круге его общения относительно просто.

Касьяненко Дмитрий Леонидович

Адвокат, управляющий партнер Юридической компании «Касьяненко и партнеры». Начиная с 2002 года получил большой юридический опыт на ключевых позициях бизнес структур и государственном секторе в области права и финансов.