Какой счет открыть для ИП

Как только человек открывает ИП, тут же ему начинают звонить разные банки и предлагают открыть расчетный счет.

Разбираемся, зачем он нужен и как им выгодно пользоваться.

Что такое расчетный счет

Расчетный счет — это обычный банковский счет, как у физлица, только для бизнеса. По расчетному счету проходят все операции предпринимателя. Он получает на него выручку, оплачивает с него материалы, аренду, услуги, курьера — все, что нужно для работы.

С помощью расчетного счета предприниматель разграничивает личные деньги и деньги бизнеса. А налоговая знает, сколько ИП зарабатывает и сколько должен заплатить налогов.

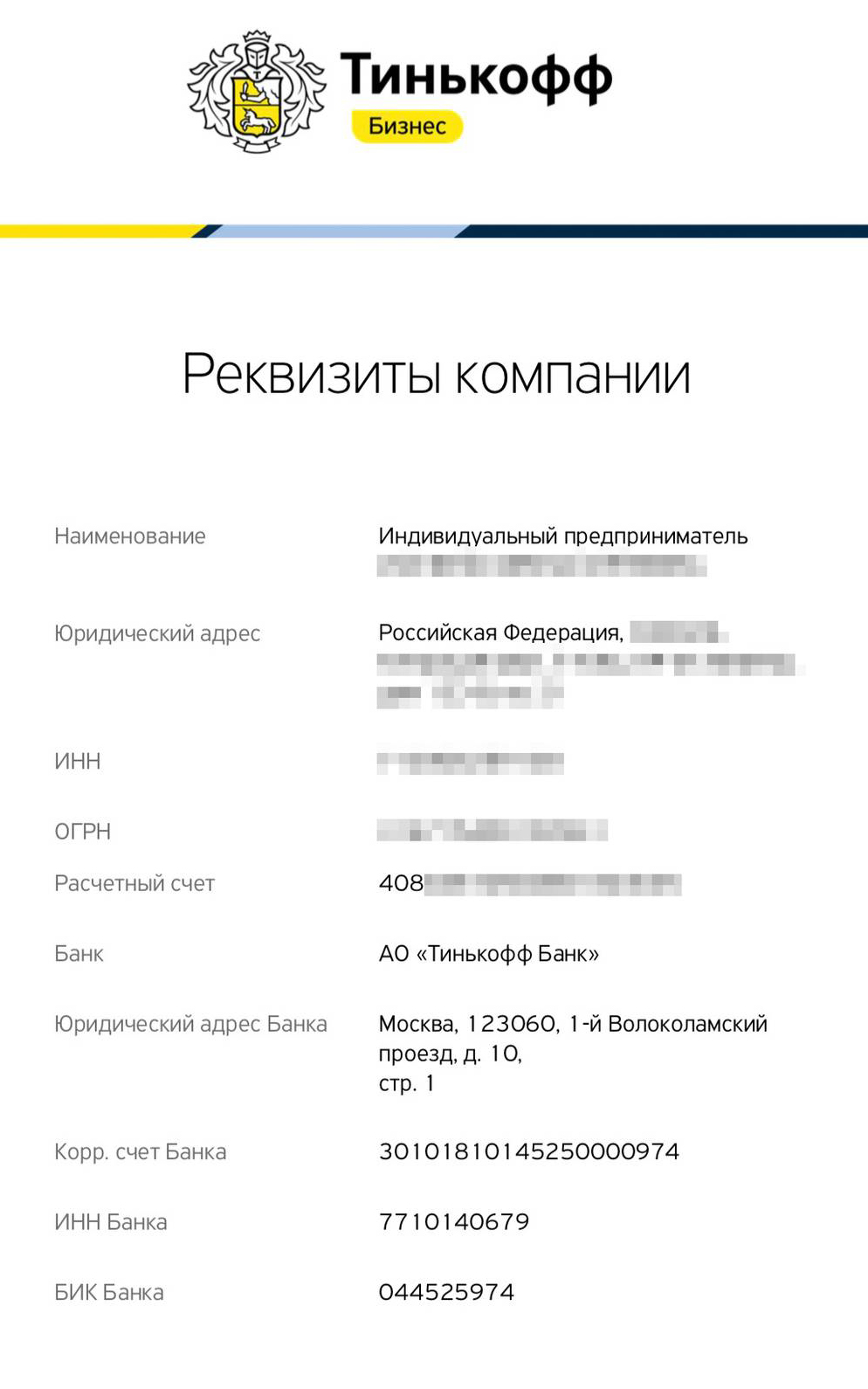

Реквизиты предпринимателя: расчетный счет состоит из 20 цифр и всегда начинается с 408

В некоторых банках к счету привязана бизнес-карта . Это обычная карта, которой можно расплачиваться где угодно, только деньги снимаются напрямую со счета. Все деньги ИП — его личные, поэтому бизнес-картой он может расплачиваться в кафе и магазинах. Или снять деньги со счета и купить себе кроссовки или машину.

Расплачиваться бизнес-картой удобно, если ИП работает по УСН «Доходы минус расходы». Например, если он покупает канцтовары для офиса по бизнес-карте , деньги списываются напрямую со счета — чтобы подтвердить расходы для налоговой, достаточно предоставить выписку.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Пример расчетного счета для ИП

Расчетный счет ИП состоит из 20 цифр. Номер счета формирует банк, который открывает счет. Каждая группа цифр в счете шифрует определенные сведения о нем. Поясню на примере.

- Номер расчетного счета ИП 40802 810 4 6442 0129813 означает следующее.

- 40802 — номер балансового счета, на котором банк учитывает средства, поступившие на счета ИП. 40802 означает «счета ИП». Банк России постановил, что все расчетные счета ИП начинаются с этих цифр.

- 810 — код валюты по общероссийскому классификатору валют, сокращенно ОКВ. 810 — это код рубля. Если счет в иностранной валюте, код будет другим.

- 4 — контрольная цифра. Ее считает банк по специальным алгоритмам. Этот знак может принимать любые значения, от 0 до 9.

- 6442 — внутренний код филиала банка, в котором открыт счет.

- 0129813 — номер лицевого счета клиента в данном подразделении банка. Уникальными для каждого номера расчетного счета являются эти 7 цифр.

Чем отличается расчетный счет от лицевого

Расчетный счет иногда путают с лицевым, но это разные вещи. Лицевые счета используют не только в банках: их открывают при покупке симкарты, для оплаты коммунальных услуг, каждому ребенку в детском саду, страхователю.

Понятие «лицевой счет» используют для бюджетных организаций: у Федерального казначейства есть единый расчетный счет, к которому для каждой школы или больницы открывается лицевой счет — чтобы отслеживать, кто и куда отправляет платежи. Последние 7 цифр любого расчетного счета — номер лицевого счета клиента, который используется для внутреннего учета в банке.

Счет, который открывает ИП для бизнеса, называется расчетным счетом.

Обязателен ли расчетный счет для ИП

Закон не запрещает ИП работать без расчетного счета. Правда, такому бизнесу придется соблюдать ограничения.

Лимит расчетов наличными. Если предприниматель работает с юрлицами и другими ИП, то может совершать наличные платежи только до 100 000 ₽ по одному договору.

Например, предприниматель арендовал офис за 15 000 ₽ в месяц. Срок аренды — 8 месяцев. Значит, общая сумма по договору — 120 000 ₽. Из них наличными можно заплатить не больше 100 000 ₽, остальные платежи должны идти через расчетный счет.

Иногда предприниматели думают, что можно схитрить и разбить сумму на несколько договоров по 100 000 ₽, но так лучше не делать. Если налоговая заметит, могут быть проблемы и штрафы.

Нельзя использовать личную карту для бизнеса. Центробанк запрещает использовать счета физических лиц для расчетов в бизнесе. Поэтому предприниматель без расчетного счета не может принимать оплату с карты на карту. Если предприниматель часто получает переводы с пометками «за товар» или «за услугу по договору», банк может отказать в обслуживании и заблокировать карту.

Клиент может даже ничего не писать в примечании перевода, но банк могут насторожить постоянно поступающие суммы на карту.

Покупатели не смогут платить картой. Многие покупатели привыкли рассчитываться банковскими картами — у них может не быть нужной суммы наличных. Чтобы принимать оплату картой, предприниматели пользуются эквайрингом: устанавливают в магазине терминал. С помощью терминала покупатели платят картой, а деньги уходят на счет ИП.

Для интернет-магазинов есть интернет-эквайринг : покупатели вводят на сайте данные банковской карты, предприниматель получает оплату на свой расчетный счет.

Контрагенты не хотят работать без расчетного счета. Юрлица обычно предпочитают работать по безналичному расчету и избегают наличных. Так они страхуют себя от проверок по 115-ФЗ об отмывании доходов и проверок налоговой. Тендеры и государственные закупки проводятся только по безналичному расчету: чтобы участвовать в закупках, нужен расчетный счет.

Трудно подтвердить расходы. Если предприниматель использует УСН «Доходы минус расходы» или общую систему налогообложения, ему нужно вести учет расходов, чтобы правильно рассчитать налог. С расчетным счетом предприниматель разграничивает рабочие и личные финансы. Налоговой будет проще отслеживать поступления и траты ИП, не путать их с личными деньгами, и к предпринимателю будет меньше вопросов.

Текущий счет физлица

Текущий счет физического лица – базовая услуга, открывающая доступ ко многим другим банковским продуктам или сервисам. При необходимости мы откроем тебе текущий банковский счет автоматически: например, когда ты будешь открывать депозитный вклад, отправлять средства за границу через систему SWIFT или пользоваться услугой е-лимит.

Но ты можешь использовать свой счет в качестве самостоятельного продукта. Скажем, отправлять с него деньги другим людям или организациям, получать переводы от друзей и знакомых, оплачивать коммунальные услуги без комиссии и т.д.

Открыть текущий счет физическому лицу в Юнекс Банк очень просто! Тебе понадобятся только паспорт и код и несколько минут свободного времени. Мы откроем текущий счет физического лица бесплатно в любом отделении.

Текущий счет в банке

Открытие текущего счета

Если этого требует основная услуга, которой ты хочешь воспользоваться, текущий счет будет открыт автоматически. При оформлении онлайн-депозита, кредита или других финансовых услуг, предоставляемых дистанционно, для этого даже не нужно посещать отделение: можно открыть текущий счет онлайн.

Открытие текущего счета физическому лицу

Если ты желаешь открыть текущий счет для физических лиц, как самостоятельную услугу, нужно посетить наше отделение, подписать несколько бумаг, среди которых, в частности, договор комплексного банковского обслуживания и анкета клиента.

Или просто оформи за 10 минут выгодную карту Unex Smart – это самый простой и быстрый способ открыть счет физическому лицу. К тому же вместе с ним ты получишь универсальный инструмент доступа к текущему счету – платежную карту.

Но какой бы способ ты не выбрал, в любом случае в Unex Bank стоимость открытия текущего счета равна нулю.

Показать еще

Документы для открытия текущего счета

Перед тем как отправляться в банк, подготовь все необходимые документы для открытия текущего счета физическому лицу. Ты также можешь ознакомиться с шаблонами договоров, которые тебе нужно будет подписать в банке, и с тарифами на операции с использованием текущего счета. Договор текущего расчетного банковского счета — простой документ, оформление которого не займет много времени.

Показать еще

Документы Тарифы и условия

Для открытия текущего счета тебе понадобятся:

- документ, удостоверяющий личность (паспорт или документ, его заменяющий);

- справка о присвоении идентификационного кода для резидента;

Остальные документы, в частности заявление на открытие, анкету, карточку образцов подписей и договор наш менеджер поможет оформить в отделении.

Актуальный

Тарифный план «Стандарт»

Актуальный

Тарифный план «SmartExchange»

Актуальный

Публичное предложение АО «ЮНЕКС БАНК» на заключение Договора о комплексном банковском обслуживании физических лиц от 07.11.2023 г. (действует с 08.11.2023 г.)

Актуальный

Договор о предоставлении разовых платежных услуг для физических лиц (публичная часть) от 07.11.2023 года. Действует с 08.11.2023 года.

Актуальный

Типовая форма Анкеты-заявления на заключение Договора об открытии текущего счета

Актуальный

Реквизиты для перечисления средств в иностранной валюте

Актуальный

Информация для ознакомления пользователей (клиентов) об условиях предоставления платежных услуг

Гарантировано ФГВФЛ

Юнекс Банк является участником Фонда гарантирования вкладов физических лиц.

А значит, все деньги, которые ты хранишь на депозите или текущем счете в Юнекс Банке, гарантированы государством. Во время действия военного положения и в течение трех месяцев после его прекращения гарантированная сумма не ограничена: ты можешь быть на 100% уверенным, что вложенные деньги и начисленные проценты будут возвращены в полном объеме при любых обстоятельствах.

Через три месяца после завершения действия режима военного положения гарантированная сумма составит не менее 600 тысяч гривен.

Гарантировано ФГВФЛ

Порядок открытия текущего счета в банке

Текущий счет физического лица – одна из самых простых банковских услуг, не требующая много времени для оформления. И все же следует отметить несколько особенностей, которые требует современное законодательство в части установления деловых отношений. В частности, банк обязан провести процедуры установления личности (для этого достаточно паспорта), принадлежность к политически значимым лицам, наличие статуса предпринимателя и несколько других деталей. Большинство нужной информации финучреждение получает самостоятельно из государственных реестров в соответствии с нормами действующего законодательства. Остальную получает из анкеты, которую физическое лицо заполняет при открытии счета.

В действительности, в большинстве случаев, за очень редким исключением, все процедуры проходят очень быстро. Так что открытие счета не отнимет у тебя много времени.

Текущий счет физлица в Украине

Порядок открытия и закрытия текущего счета физического лица в украинских банках

- Подбор кредитов:

Текущий счет в банке для физических лиц

Prosto текущий счет обычного гражданина – что он умеет, чем он отличается от карточного счета? Узнайте все о стоимости открытия и распоряжения банковским текущим счетом, можно ли открыть валютный счет физическому лицу в Украине, как закрыть счет в банке.

Что такое текущий счет?

Текущий счет — это активный счет в банке, предназначенный для кратковременного хранения или управления денежными средствами. Также на него могут вноситься вклады и с него можно оплачивать чеки.

Для чего нужен текущий счет в банке?

Текущий счет используется для хранения денежных средств, целевого финансирования его владельца, а также для проведения расчетных операций.

Как узнать какой счет текущий или расчетный?

Термин «текущий счет», как правило, применятся для счетов, открытых физическим лицам. Термин «расчетный счет» чаще можно услышать, имея дело с предпринимателями и юридическими лицами.

Чем отличается расчетный счет от банковского счета?

Расчетный счет является одной из разновидностей банковских счетов. Открывается в основном предпринимателям и юридическим лицам, чтобы те могли производить взаиморасчеты с контрагентами. И используются банковскими организациями и иными расчётными учреждениями для учёта денежных операций клиентов. К банковским счетам также относятся: депозитный счет, карточный счет, кредитный и другие.

Как по-другому называется расчетный счет?

Расчетный счет еще называют текущим счетом, счетом до востребования либо чековым счетом.

Как открыть валютный счет физическому лицу в Украине?

Для открытия валютного счета в Украине физическому лицу необходимо обратиться с паспортом и индивидуальным налоговым номером в отделение того или иного банка. Также в некоторых украинских банках предусмотрена возможность открытия валютных счетов с помощью мобильного приложение. Например, открыть валютный счет, не выходя из дома, могут клиенты UKRSIBBANK BNP Paribas Group, которые установили на свой смартфон мобильное приложение UKRSIB Online.

В каком банке выгоднее и лучше открыть валютный счет в Украине?

Валютный счет можно открыть в любом из 20-ти банков лидеров розничного рынка. Процедура открытия счета такая же, как и для счетов в национальной валюте. Сравнить лучшие условия по банковским депозитным и карточным счетам в долларах США и в евро и узнать, в каком банке выгоднее всего открыть депозит в валюте и оформить валютную карту, можно на сайте Prostobank.ua.

Как открыть валютный счет в Ощадбанке?

Чтобы открыть валютный счет в Ощадбанке достаточно обратиться с паспортом и ИНН в ближайшее отделение банка. Также открыть валютный карточный счет можно через приложение «Ощад». Для этого необходимо войти в мобильное приложение, перейти в раздел «Продукты», нажать на плюсик, выбрать «Замовити картку», указать валюту и после ознакомления с условиями и тарифами подтвердить операцию.

Как выглядит расчётный счёт?

С 2019 года в Украине используются счета стандарта IBAN, состоящие из 29 знаков (букв и цифр). Пример: UA233084561852951753642946187.

В каком банке можно открыть текущий счет?

По исследованию компании «Простобанк Консалтинг» на декабрь-2022, открыть текущий счет можно в любом учреждении из числа 15-ти крупнейших по размеру активов розничных банков. В связи с тем, что с сентября 2013 года НБУ ограничил расчеты наличными суммой в 150 тысяч гривен, и крупные покупки физлицам теперь нужно осуществлять с помощью банковских счетов, услуга пользуется стабильным спросом. По всем договорам купли-продажи, которые подлежат нотариальному заверению, на сумму свыше 150 тысяч гривен расчеты проходят через счета в банках. И на 80% в этих расчетах используются именно текущие счета, поскольку это один из самых простых и быстрых способов рассчитаться по договорам.

За последние годы каких-то радикальных изменений текущие счета не претерпели: эксперты констатируют консервативность этого банковского продукта, и в этом видят одно из его преимуществ. Во всех банках текущий счет функционирует одинаково и тарифы тоже приблизительно схожи.

Но все же в последние года текущие счета для физических лиц от украинских банков пережили некоторую модернизацию и стали удобнее для пользователей. Во-первых, благодаря развитию дистанционных каналов их использования: мобильному и интернет-банкингу. А во-вторых, благодаря упрощению тарифной политики банков. Длина общей тарифной сетки в среднем по банку сократилась с 4-х печатных страниц до 2-х. К примеру, разделение стоимости платежа в национальной валюте, которая зависит от множества факторов: внутри банка или за его пределы, в операционное время или послеоперационное, на свои или чужие счета, в отделении или через электронные каналы, с оформлением сотрудником отделения или без платежного поручения. Банки консолидировали и объединили разные позиции, сделав выводы, что их разделение дает несметное количество комбинаций тарифов и лишь запутывает клиентов.

Сколько стоит открытие текущего счета

Открыть текущий счет можно по цене от нуля до 250 гривен. Бесплатно и без платы за обслуживание такую услугу предлагают четыре учреждения: ПроКредитбанк, ПриватБанк, Universal Bank и Sense Bank. Еще 2 учреждения предлагают открыть текущий счет за символические 30-80 гривен единоразово (без платы за обслуживание). К слову, плата за обслуживание в конце 2022 года стала уникальным параметром текущего счета. Из 15-ти розничных банков-лидеров по активам ее устанавливает только 1 банк — ПроКредитбанк в размере 165 грн./мес. Еще один важный параметр – комиссия за обналичивание средств со счета в кассе. Комиссия за снятие наличных со счета составляет 0-1,5% от суммы снятия, но в большинстве случаев банки просят 1% от суммы обналички. Действительно, по исследованию компании «Простобанк Консалтинг» на 12.12.2022 г., только в двух учреждениях комиссия за обналичивание средств в кассе превышает 1% — это Sense Bank, тариф которого составляет 1,5% от суммы снятия, и Укрэксимбанк — 1,2%. Зачастую комиссия за обналичивание дифференцирована в зависимости от суммы. А также от того, были ли средства внесены на счет через кассу банка самим владельцем счета, или получены в виде банковского перевода.

Условия текущих счетов от некоторых из 15-ти банков-лидеров по активам, по исследованию компании «Простобанк Консалтинг» на 12.12.2022 г.

- Открытие счета, грн. — 0

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 1% мин.15 грн

- Выдача наличных средств поступивших на т/с безналичными — 1% мин.15 грн

Sense Bank:

- Открытие счета, грн. — 0

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 1,5%

- Выдача наличных средств поступивших на т/с безналичными — 1,5%

ПриватБанк:

- Открытие счета, грн. — 0

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 1%, мин. 5 грн.

- Выдача наличных средств поступивших на т/с безналичными — 1%, мин. 5 грн.

ПроКредитбанк:

- Открытие счета, грн. — 0

- Стоимость ведения счета, грн. — 165 в мес.

- Выдача наличных средств поступивших на счет наличными — 0

- Выдача наличных средств поступивших на т/с безналичными — 0

Credit Agricole:

- Открытие счета, грн. — 80

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 0%

- Выдача наличных средств поступивших на т/с безналичными — до 100 000,00 — 1% мин. 10 грн., от 100 000,01 — 1,5% мин. 10 грн.

UKRSIBBANK:

- Открытие счета, грн. — 100

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 0%

- Выдача наличных средств поступивших на т/с безналичными — 0%

ОТП Банк:

- Открытие счета, грн. — 200

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 0

- Выдача наличных средств поступивших на т/с безналичными — 1%, мин. 15 грн.

Ощадбанк:

- Открытие счета, грн. — 200

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 0

- Выдача наличных средств поступивших на т/с безналичными — 0

Первый Украинский Международный Банк:

- Открытие счета, грн. — 100

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 1%, мин. 2 грн

- Выдача наличных средств поступивших на т/с безналичными — 1%, мин. 2 грн.

ТАСКОМБАНК:

- Открытие счета, грн. — 30

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 0% — до 25 000 грн, свыше — 0,75%

- Выдача наличных средств поступивших на т/с безналичными — 0% — до 25 000 грн, свыше — 0,75%

Райффайзен Банк Аваль:

- Открытие счета, грн. — 100

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 1%, мин. 25 грн

- Выдача наличных средств поступивших на т/с безналичными — 1%, мин. 25 грн

Пивденный:

- Открытие счета, грн. — 100

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — от 0,2 до 1% мин 10 грн. в зависимости от суммы

- Выдача наличных средств поступивших на т/с безналичными — от 0,2 до 1% мин 10 грн. в зависимости от суммы

Укргазбанк:

- Открытие счета, грн. — 100

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 1%, мин. 15 грн.

- Выдача наличных средств поступивших на т/с безналичными — 1%, мин. 15 грн.

Укрэксимбанк:

- Открытие счета, грн. — 250

- Стоимость ведения счета, грн. — 0

- Выдача наличных средств поступивших на счет наличными — 1,2% мин. 25 грн.

- Выдача наличных средств поступивших на т/с безналичными — 1,2% мин. 25 грн..

Что касается услуг, предлагаемых владельцам текущих счетов, то это прежде всего переводы на текущие счета в пределах банка и в другие учреждения. По исследованию компании «Простобанк Консалтинг» на 12.12.2022 г., комиссии по переводам внутри банка стартуют от 0% (у 7 учреждений) и достигают 1% от суммы зачастую при наличии минимума в размере 12-25 грн за платеж. Комиссии за межбанковский перевод находятся в том же диапазоне.

Еще 6-7 лет назад текущий счет мог играть роль депозита до востребования. Тогда некоторые банки предлагали до 10-13% годовых на остаток на счете. Сегодня ни в одном из 15-ти учреждений лидеров по активам проценты на остаток на текущем счету не начисляются.

Чем отличается текущий счет от карточного?

В каких случаях физлицу стоит выбрать текущий счет, а в каких – карточный?

Карточный счет – это тот же текущий, только к нему вы получаете специальное платежное средство – пластиковую карту, которая дает вам доступ к счету не только в кассе банка в рабочее время, а и круглосуточно посредством банкоматов, платежных терминалах в торговых сетях, осуществлять платежи в интернете и прочих мобильных каналах. Поэтому у «карточек» все преимущества.

Что касается выбора между текущим и карточным счетом, банковские эксперты советуют делать его исходя из будущего использования счета. Если вам нужен инструмент для частых расчетов, в том числе картой в торговой сети и в интернете, некрупных денежных переводов – то лучше оформить платежную карту.

Если же вы планируете совершить операцию на крупную сумму, то лучше выбрать текущий счет. Проводя расчеты на значительные суммы, лучше использовать текущий счет. Это касается также и снятия значительных сумм наличных средств, которые физическое лицо получает после продажи какого-либо имущества: клиент пользуется более лояльными тарифами и одновременно может быть уверен в более высокой безопасности проведения расчетов.

С другой стороны, можно совместить преимущества обоих вариантов, заказав платежную карту к текущему счету, что практически приравнивает его к карточному.

Учитывая это, банкиры отмечают, что различия между текущими и карточными счетами постепенно стираются. С развитием банковской системы и технологии эти два понятия все ближе срастаются и когда-то они «сольются» в один продукт, что и произошло уже в крупных украинских банках.

Как узнать свой расчетный счет?

Есть несколько способов узнать свой расчетный счет:

- Посмотреть в мобильном приложении

- Воспользовавшись системой Интернет-банкинг

- Внимательно изучить справку, выданную банком при открытии счета

- Обратиться в отделение банка

- Позвонить в службу поддержки банка

Какие преимущества текущих счетов

Оплата коммунальных и регулярных услуг

С точки зрения банка любая платежка (коммунальные услуги, стационарный телефон, мобильная связь, интернет, телевидение и т.п.) есть перевод на счет в банке, указанном в платежке.

Осуществлять платежи со своего банковского счета удобнее, как минимум, единообразностью ваших действий при оплате каждой из платежек (чем больше у вас регулярных платежей, тем труднее иметь дело с несколькими системами их оплаты). Помимо того, для семейного «бухгалтерского учета» гораздо удобнее получить выписку о движении средств по вашему счету, нежели с калькулятором суммировать цифры платежей.

Наконец, при регулярных выплатах одинаковой суммы (например, плата за обучение или аннуитетная выплата по кредиту) большинство банков предоставляют возможность «постоянно действующего распоряжения» по вашему счету – то есть автоматического перевода с него на указанный вами счет определенной суммы, скажем, первого числа каждого месяца. Естественно, что на вашем счету эта сумма перед указанным числом должна присутствовать. Такая «автоматическая» услуга может сэкономить немало времени – и потому при появлении в вашем бюджете первой же необходимости регулярных выплат одинаковой суммы есть смысл завести себе текущий счет.

Кроме того, если никаких других частых движений по счету, помимо подобных платежей, у вас не предвидится, вы можете открыть счет в том банке, в котором вы регулярно платите наибольшую сумму – поскольку внутри одного банка переводы обычно дешевле, а зачастую, и вовсе бесплатны.

Если такая причина для открытия своего текущего счета покажется вам весомой, обратите внимание на то, что в некоторых, к счастью, немногочисленных банках возможности совершать коммунальные платежи с текущего счета физического лица вовсе нет. В иных же учреждениях помимо процентной комиссии за такие платежи (обычно 1-2% от суммы) существует минимальная комиссия в размере 5-10 гривен за платеж. В случае оплаты коммунальных счетов как единственного исходящего движения по вашему счету – в ваших интересах выбрать банк, не облагающий такую транзакцию комиссией.

Переводы другим физлицам, приобретение валют

При необходимости часто отправлять/получать переводы родственникам или другим лицам по Украине или (особенно) за границу самым дешевым вариантом (1-1,7% переводимой суммы) будет являться перевод со счета на счет (для зарубежных – SWIFT-перевод). Такая транзакция иногда бывает даже и еще в несколько раз дешевле – при переводах между счетами материнского банка за границей и дочернего учреждения в Украине. Наконец, переводы со счета позволяют отправить или получить сумму свыше 15 тысяч гривен, чего нельзя сделать при помощи международных платежных систем, да и любых других способов перевода. Единственный финансовый «недостаток» получения переводов из-за границы на свой счет – это необходимость включения таких сумм в свой личный доход, указываемый в налоговой декларации.

Кроме того, при помощи счета можно приобретать или продавать валюту без обращения к обменным пунктам – и в том числе, редкие валюты, встречающиеся не в каждом обменнике или банковском отделении. Стоит также сказать, что во многих банках возможно открытие одного мультивалютного счета физлица – вместо отдельных, скажем, гривневого и долларового счетов.

Если переводы между счетами одного банка для вашего счета будут преобладающими транзакциями – выбирайте учреждение с бесплатностью таких движений по счету или с минимальностью комиссий. Последние могут составлять и 0,1%, и целых 1,5%; помимо того комиссии могут иметь минимальную сумму от 3 до 25 гривен; а в некоторых банках комиссии за перевод выражены в фиксированном непроцентном сборе (в размере от 2 до 10 гривен за платеж). Наконец, в иных учреждениях принята прогрессивная процентная ставка, уменьшающаяся при увеличении переводимой с вашего счета суммы – скажем, при переводе со счета до 10 000 гривен с вас возьмут 1% суммы, а при больших суммах – всего 0,5% суммы перевода.

Оплата товаров, оплата в интернет-магазинах

При необходимости купить серию товаров, которую невозможно приобрести в одном-двух магазинах, для оплаты наличными пришлось бы объездить целый ряд торговых точек. Тогда как с текущим счетом за одно посещение (реальное или виртуальное) своего банка вы можете провести оплату за все товары – и дожидаться доставки товаров или, по крайней мере, быть уверенными, что уже оплаченный вами товар не исчезнет из продажи. По аналогичной причине достаточно удобно при помощи счета оплачивать товары и в интернет-магазинах.

Наконец, при операциях купли-продажи крупных объектов (автомобиль, недвижимость) гораздо разумнее использовать банковские счета, нежели перевозить серьезные суммы денег наличными.

В некоторых банках деньги на текущем счету физического лица приносят прибыль

Процентные ставки на остатки средств на текущих счетах, конечно, несоизмеримо малы по сравнению со ставками депозитов – от 1% годовых и меньше. И все-таки при ежемесячном пребывании на счету остатков, в среднем, на одну тысячу гривен – годовой доход по счету составит до 10 гривен в год, а значит, уже за пару лет стоимость открытия счета физлица (которая обычно равняется 20-60 гривен) «придет к нулю» только за счет процентов. Если же стоимость открытия и обслуживания счета физлица в данном банке нулевая – можно проценты на остаток отминусовывать от стоимости переводов с вашего счета на другие счета, например, при платежах за коммунальные услуги – то есть считать реальные комиссии за такие переводы меньшими, чем их номинальная величина. Мелочь, а приятно.

Однако следует заметить, что во многих банках остатки текущих счетов физических лиц прибыли не приносят или дают ее ничтожно мало – 0,01% годовых.

Возможность пользоваться электронным банкингом

Наибольшее удобство дает пользователю счета – как обычного текущего, так и карточного – управление счетом при помощи компьютерного доступа (электронный или онлайн-банкинг). И хотя в смысле безопасности как от злоумышленных махинаций, так и от технологических ошибок этот способ работы со средствами на данный момент еще уступает непосредственному посещению банковских отделений – но, тем не менее, популярность онлайн-банкинга увеличивается стремительно.

Экономия времени и нервов, которую дает этот способ управления своим деньгами, действительно революционна – и, несомненно, электронный банкинг уже через пару десятилетий станет обыденным атрибутом жизни почти каждого цивилизованного человека.

Когда нужно открывать текущий счет для перевода денежных средств?

Текущий счет для перевода денежных средств нужно открывать при переводе свыше 5 000 грн.

Кто может открыть счет в банке онлайн (в дистанционном режиме)?

НБУ упростил открытие счетов физлиц в банках (постановлении правления НБУ от 25 октября №106 Об утверждении изменений в некоторые нормативно-правовые акты НБУ). В чем именно состоят упрощения?

Владимир Гавлицкий, директор департамента комплаенс Банка Пивденный

Постановление НБУ № 106 «Об утверждении изменений в некоторые нормативно-правовые акты Национального банка Украины», которое вступило в силу 31 октября 2017 года, существенно упрощает процедуру открытия и ведения счетов клиентов банков. В принятии этого постановления много положительных моментов. Существенные изменения в процессе отношений банка и клиентов: теперь, клиент может заключить договор об открытии счета или вклад в банке по электронной форме, а если у клиента уже есть счет, то ему предоставлено право на открытие дополнительных счетов в этом же банке без личного присутствия, а с помощью дистанционных каналов обслуживания.

Постановлением также предусмотрено:

- уступка права требования по договору банковского вклада;

- введены нормы по использованию образца подписи физлица или его доверенного лица;

- определен порядок открытия и использования текущих счетов физических лиц, гражданская дееспособность которых ограничена;

- определен порядок открытия физическими лицами-предпринимателями текущих счетов физическим лицам для осуществления некоторых видов выплат заработной платы и приравненных к ней платежей (создан специальный кабинет);

- усовершенствован режим функционирования текущих счетов клиентов, в частности, в части выплат, связанных с командировкой.

Эрвин Мамутов, руководитель управления развития сети отделений Sky Bank

По сути эти изменения упрощают порядок открытия и пополнения счетов, делают процедуру верификации клиентов более удобной. Совокупность принятых мер способствует развитию электронного документооборота в стране и полноценного дистанционного банковского обслуживания.

Более подробно о самых важных изменениях:

- Клиенты банка могут полноценно открывать депозиты и текущие счета в банке онлайн, при этом получать оригиналы договора в отделении или курьером больше не обязательно.

- Действующие клиенты банка могут повторно открыть депозитные и текущие счета по упрощенной процедуре верификации, т.е. предоставив нужный пакет документов менеджеру банка в электронном виде, без личного присутствия.

- Предприятия больше не обязаны визировать документы печатью (в том числе, расчетные документы).

Как закрыть счет в банке

Марина Стальникевич, старший эксперт сектора развития розничного бизнеса ОТП Банка

Для успешного закрытия текущего счета необходимо:

- Чтобы счет не был связан с какими-либо другими продуктами в банке (например, не являлся счетом для списания комиссии по другим счетам в банке, не являлся связанным с депозитами/ сберегательными вкладами, кредитами и др.);

- чтобы этот счет был нулевой, но в то же время не было никаких долгов по комиссиям, просроченных платежей по кредитным продуктам в банке, пеней;

- чтобы по этому счету не было никаких арестов либо других отягощений (решений суда и др. гос. органов).

Клиенту необходимо помнить, что для закрытия счета необходимо подать заявление на закрытие, в письменном виде.

Дмитрий Федоров, директор департамента розничного бизнеса Коммерческого Индустриального банка

Для того, чтобы избежать дополнительных затрат, клиенту необходимо быть внимательным еще на этапе открытия счета и поинтересоваться тарифами на его закрытие.

Некоторые банки предусматривают платное закрытие счета. Обычно такая тарификация применяется финансовыми учреждениями при наличии ежемесячной комиссии за обслуживание, а платное закрытие дает возможность банку заработать либо на обслуживании, либо на закрытии, в зависимости от выбора клиента.

Другой вариант тарификации – проведение определённого уровня оборотов по счету либо наличия на счете определённого остатка. В таком случае, плата за ежемесячное обслуживание не взымается, а закрытие счета проводится без дополнительной оплаты для клиента.

Таким образом, уже при открытии счета клиент должен внимательно прочесть условия тарификации и уделить особое внимание на стоимость обслуживания и закрытия счета.

Текущий банковский счет

В каком банке открыть текущий банковский счет для предприятия: особенности открытия и закрытия расчетных счетов клиентов юридических лиц.

Путеводитель по статье

- Что такое текущий счет?

- Порядок открытия текущего счета в банке

- Дополнительные услуги банка по рассчетно-кассовому обслуживанию предприятия

- Актуальная стоимость открытия текущего счета для предприятия в банках Украины

- Регистрация предприятия в Украине

- Правовые формы предприятий

Текущий банковский счет

Что такое текущий счет?

Текущий счет — это вид счетов в банках, которые служат для хранения денежных средств и осуществления текущих расчетов предприятиями, организациями и просто физическими лицами. Деньги с текущего счета могут быть легко сняты, также как и внесены на него в любое время.

Текущий счет может открываться как в национальной, так и иностранной валюте. Текущий валютный счет — банковский счет, предназначенный для учета операций с валютой, полученной на внутреннем валютном рынке. Текущий валютный счет в банке открывается в том же порядке, что и текущий счет в национальной валюте.

Порядок открытия текущего счета в банке

Первое, что нужно сделать, это выбрать банк, в котором компания планирует открыть текущий счет и узнать перечень документов, которые необходимы для его открытия. Как правило, это стандартный пакет, утвержденный инструкцией Национального банка Украины.

Стандартный пакет документов, необходимый для открытия текущего и депозитного счетов в банке, для компаний малого и среднего бизнеса

Для предприятия — юридического лица:

- Заявление на открытие текущего счета (или текущий валютный счет, депозитный счет)

- Свидетельство о государственной регистрации, Устав, Учредительный договор (копии, заверенные нотариально, или органом который выдал свидетельство о государственной регистрации).

- Копию документа, которая подтверждает постановку предприятия на налоговый учет — 4-ОПП

- Документ, который подтверждает регистрацию предприятия как плательщика социальных страховых взносов к Фонду социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины, или его копию

- Копия документа, который подтверждает регистрацию юридического лица в соответствующем органе Пенсионного фонда Украины

- Две карточки с образцами подписей и оттиском печати предприятия (заверенные нотариально

- Копию протокола Общих Сборов Учредителей о назначении руководителя и главного бухгалтера.

- Копию справки из Государственного Статуправления о регистрации

- Копии паспортов должностных лиц предприятия, заверенные подписями этих лиц.

Для частного предпринимателя – физического лица (СПД):

- Заявление на открытие текущего счета (или текущий валютный счет, депозитный счет)

- Свидетельство о государственной регистрации (копию, заверенную нотариально, или органом, который выдал свидетельство о государственной регистрации).

- Копию документа, который подтверждает постановку на налоговый учет субъекта предпринимательского деятельности — физического лица (далее — СПД ФЛ) — по форме 4-ОПП.

- Копию свидетельства, которое подтверждает регистрацию СПД ФЛ как плательщика социальных страховых взносов к Фонду социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины в случае использования нанимаемой рабочей силы

- Копию документа, который подтверждает регистрацию физической лица — предпринимателя в соответствующем органе Пенсионного фонда Украины

- Две карточки с образцами подписей и оттиском печати предпринимателя

- Копии страниц паспорта, ИНН СПД ФЛ и доверенных лиц

Когда документы собраны, руководитель компании (частный предприниматель) посещает банк чтобы открыть текущий счет. Перед заключением договора о рассчетно-кассовом обслуживании, сотрудник банка должен в обязательном порядке провести идентификацию нового клиента. Для этого необходимы паспорт руководителя предприятия (частного предпринимателя), а также справка о присвоении идентификационного номера. Сотрудник банка делает копии этих документов, которые визируются двумя сторонами.

Банк может потребовать другие документы и сведения, необходимые для подтверждения финансового состояния будущего клиента или осуществляемого им вида деятельности. Если все необходимые документы будут представлены и у работника банка при осуществлении идентификации предпринимателя не возникнет мотивированных подозрений, то принимается решение об открытии счета и заключается договор.

Для того чтобы компания смогла полноценно использовать текущий счет в банке (зачислять и перечислять денежные средства) представитель предприятия должен в течение трех рабочих дней (включая день открытия счета) проинформировать об этом орган налоговой службы по месту регистрации лично или посредством почтового отправления с уведомлением о вручении. Форма подобного уведомления утверждена законодательно и оформляется непосредственно в банке в момент открытия текущего счета.

При получении уведомления орган налоговой службы регистрирует его при условии заполнения всех необходимых реквизитов и возвращает предпринимателю со штампом соответствующего подразделения налоговой службы и датой регистрации. В трехдневный срок после даты получения уведомления орган государственной налоговой службы направляет учреждению банка, в котором открыт счет, или возвращает плательщику для последующей передачи в учреждение банка корешок уведомления с отметкой о взятии счета на налоговый учет.

До получения банком уведомления о взятии счета на учет органом налоговой службы операции по этому счету осуществляются лишь в режиме зачисления средств. Датой начала расходных операций по счету является дата регистрации получения банком корешка уведомления о взятии счета на учет органом государственной налоговой службы.

Дополнительные услуги банка по рассчетно-кассовому обслуживанию предприятия

В большинстве случаев, открытие текущего счета в банке является платной услугой, стоимость которой может колебаться от 1 до 100 гривен. Однако, при выборе банка, следует обращать внимание на стоимость других услуг, которые будет предоставлять банк при обслуживании расчетного счета.

Сегодня, практически все банки предлагают специализированные наборы или пакеты услуг по рассчетно-кассовому обслуживанию предприятий малого и среднего бизнеса. Обычно в них включаются такие платные услуги:

- открытие текущего счета;

- ежемесячное обслуживание текущего счета;

- осуществление платежей по поручению клиента;

- зачисление и снятие денег с текущего счета;

- установка и обслуживание системы «Клиент – Банк» или «Интернет банкинг»

- открытие зарплатных карт и корпоративных пластиковых карт;

- оформление чековой книжки и другие.