Как посчитать процент упущенной выручки

Для определения упущенной выручки необходимо рассчитать скорость продаж — среднее число продаж в день в те дни, когда товар был в наличии, и потенциал выручки = (Выручка) / (Число дней в наличии) * Дней в отчете. То есть потенциал — это сумма, которую можно было бы заработать, если бы товар был в наличии во все дни анализируемого периода.

Рассмотрим следующую ситуацию: в определенный период продажи отдельных товаров растут, и эти товары приносят хорошую выручку. Но что если в определенный момент товар закончился и отсутствовал на складе несколько дней? Можно предположить, что если бы товар не закончился, то продавался бы с такой же высокой средней ежедневной скоростью. Так мы можем рассчитать, сколько бы ты потенциально мог заработать, если бы товар был в наличии.

Упущенная выручка = (Потенциал) — (Фактическая выручка).

Примечание: Если выбранный товар доступен к заказу в любой момент времени (в анализируемом периоде), то упущенная выручка будет равна нулю.

Упущенная прибыль розничной точки. Формула расчета

Упущенные продажи можно разделить на несколько типов:

Первый, когда покупатель не находит на полке товар, который присутствует в ассортименте магазина. Это может произойти как в розничном магазине, так и в оптовой фирме, если клиенту принципиально наличие товара здесь и сейчас и он не готов ждать.

Сюда же можно отнести работу по заявкам в оптовых фирмах, когда товар под заявку собирается со склада из наличия.

Для обозначения таких ситуаций служат термины:

— доступность на полке, представленность товаров, on-shelf availability (OSA)

— товар не в наличии, упущенные продажи, out-if-stoocks (OOS)

— уровень сервиса, уровень удовлетворённости клиета, Service Level

При отсутствии товара, поведение покупателей распределяется примерно так:

— 45% купят другой товар-заменитель (если он есть),

— 15% отложат покупку,

— 40% покупателей купят в другом месте или откажутся от покупки.

Отсутствие товара на полке это не только недополученная прибыль, но и значительный урон лояльности покупателей, вынужденных тратить время на дополнительные поиски.

Стоит различать два вида отсутствия товаров OSA и OOS (отсутствие на полке и отсутствие на складе)

В первом случае товар есть в наличии на складе и в учётной системе, но не выставлен на полку. Соответственно, продажи по нему падают до нуля. Заметив это, нужно немедленно разобраться и восстановить продажи. Для OSA важна оперативная реакция.

Для автоматического выявления таких ситуаций текущие продажи сравниваются с обычными и при проседании выдаётся сигнал о проблеме. Например такую систему используется в магазинах О’КЕЙ с 2015 года. Менеджеры онлайн отслеживают показатели представленности товаров на полках, используя их для снижения снижения упущенных продаж и управления магазинами.

Ручная проверка наличие товаров на полках, тоже имеет право на жизнь и применяется на практике.

В случае, если товар отсутствует на складе (OOS), немедленные действия уже не такие простые и быстро не помогут. Товар нужно заказать у основного поставщика, либо перекупить у близлежайшего по повышенной цене. В любом случае пройдёт некоторое время до того, как товар поступит на полки. Заниматься этим нужно заранее и большое количество таких ситуаций говорит о неэффективной работе менеджера по закупкам. Нужно обучение, изменение бизнес-процессов или дополнительная мотивация на более качественную работу. OOS — сигнал о некачественной работе сотрудников.

Самый простой способ оценить потери из второго случая — посчитать количество дней, в которых товар отсутствовал на полках магазина, опираясь на данные в учётной системе. Об этом и пойдёт речь ниже.

К сожалению, такой метод не помогает если товар присутствует на складе, но не выставлен на полку, либо если система содержит неправильные данные об остатках (товара нет, а в программе он числится).

Упущенные продажи при торговле по заявкам

Второй тип упущенных продаж характерен для случаев, когда товар по заявке клиента перезаказывается поставщику, а не находится в наличии на складе. Если фирма не смогла поставить товар, заказанный клиентом, возникает упущенная прибыль.

Оценить такие недопоставки можно, сравнив количество товаров в заявке с фактически отгруженными товарами.

Третий тип — это просьбы клиентов о расширении ассортимента магазина, когда они хотят приобрести товар, изначально не выставленный на полке и не включенный в ассортимент.

Причины упущенного спроса

В этой статье мы сосредоточимся на первом типе упущенного спроса — отсутствие товара на полках магазина, которое можно отследить по остаткам в программе.

Причиной отсутствия может быть плохие бизнес-процессы (читай неумение сотрудников вовремя заказать заканчивающийся товар), недостаток оборотных средств (обеспечить наличие некоторого товара с длинным сроком поставки и нерегулярным спросом можно только за счёт больших вложений в страховые запасы, либо закупая его у близлижайших поставщиков по невыгодной цене), задержки со стороны поставщиков (задержал или не поставил заказ), неоперативная работа склада (не успели разгрузить и оприходовать товар).

Проконтролировать и обеспечить наличие товара прямая обязанность менеджера по закупкам. Отсутствие или наличие проблем с запасами во многом зависят от его умений и расторопности.

Естественно, руководитель хочет быть уверен, что его подчинённые справляются со своей работой и обеспечивают оптимальный размер запасов — без излишков и дефицита. Ему необходим объективный числовой показатель для контроля эффективности работы сотрудников, отражающий уровень обеспеченности фирмы важными для торговли товарами.

Особенно необходим такой контроль в крупных торговых компаниях с большим количеством сотрудников, вовлечённых в закупки.

При широкой ассортиментной матрице в любой момент времени можно обнаружить отсутствующий товар. Согласно исследованиям, в России уровень доступности товаров составляет примерно 80% (20% наименований отсутствуют на полках в любой произвольный момент времени). При этом увеличение уровня доступности на 2% ведёт к увеличению продаж на 1%. То есть в среднем торговые предприятия России недополучают 10% валовой прибыли.

Если отсутствует товар с низким оборотом, его влияние на прибыль несущественно, а потери небольшие.

Отсутствие же ходового товара, который продается в большом количестве влияет на прибыль гораздо сильнее. Это серьезное упущение менеджеров, отвечающих за закупки.

Для стабильного функционирования предприятия ходовой товар всегда должен быть в наличии и не заканчиваться.

Отслеживание упущенного спроса

Отсутствие товаров группы A в течение нескольких дней — ощутимая упущенная прибыль.

Не забываем, что дефицит ходовых товаров приводит не только к потере текущей выручки, но и негативно влияет на будущие продажи, снижая лояльность покупателей к предприятию.

Именно поэтому многие компании рассчитывают показатель упущенного спроса, включая его в систему мотивации. Чем он ниже, тем ситуация лучше.

Большинство федеральных сетевых магазинов давно внедрили систему отслеживания упущенного спроса. Небольшие сети и магазины тоже стараются не отставать:

Для меня критично, чтобы позиции, которые по ABC-анализу выходят в топ, всегда были в наличии и никогда не заканчивались. За этим следят менеджеры, от этого показателя зависят их бонусы. Если проглядели и товара один день не было на полке, могу и уволить. Потому что это ходовой товар, клиентов, которым он будет нужен только за день наберется сотни, и они уйдут ни с чем

Мухтар Рабаданов, ООО «Строймаркет-05», сеть строительных магазинов

Наличие такого показателя позволяет перейти от предположений и ощущений по уровню запасов в плоскость конкретных цифр. Помогает выстроить эффективное взаимодействие с менеджерами. Когда товарные категории не проседают, товар в наличии, есть аналоги — компания не теряет прибыль, а менеджер получает свои бонусы.

Мы делаем это так: товары, которые должны быть всегда в наличии, выделяются в отдельный сегмент, отдельно по нему формируется отчет, где мы видим количество дней отсутствия товара и вычисляем упущенную выручку в рублях. Эти данные подставляются в KPI матрицу, где рассчитывается премия для сотрудников.

Григорий, руководитель направления, fish-business.ru

Отслеживать упущенную прибыль можно по всему товару, включенному в ассортимент. Показатель будет выше для оборачиваемых и прибыльных товаров и ниже для редкопродающихся, поэтому простая сортировка покажет ТОП проблемных товаров.

Тем не менее, чтобы ускорить и упростить работу, отслеживать можно только избранные товары. Тогда в отдельный сегмент выделяют:

— маржинальные товары, приносящие основную прибыль (А-класс по сумме продаж)

— дешёвые, но хорошо продаваемые товары (А-класс по количеству сделок)

— отдельные позиции, наличия которых требует вендор или маркетинговые соображения

Сегмент может быть наполнен автоматически, либо вручную.

Не всегда остаток товара должен опуститься до нуля, чтобы считать продажи по нему упущенными.

В качестве такого уровня правильней выбрать среднюю скорость продаж в день и размер среднего чека.

В некоторых случаях минимальный уровень может быть назначен вручную. Например, для весовых товаров, по которым возможна усушка-утряска или погрешности при отгрузке.

Количество дней отсутствия товаров на складе

При расчёте итогового показателя, в первую очередь нужно определить количество дней, когда остаток по товару опустился ниже минимальной нормы.

Обычно почасовые остатки внутри дня не используются (не всегда эти данные есть в программе, плюс это технически сложно, хотя и возможно). Вместо этого доступны к анализу только четыре цифры за каждый день: начальный остаток, приход, расход и конечный остаток.

Использовать для анализа конечный остаток на каждый день не совсем правильно.

Например, такой товар как свежее молоко, поступает каждый день и часто полностью распродаётся. Нулевой остаток на конец дня не говорит о том, что товар в течении дня был в дефиците. А вот нулевые начальный остаток и приход за день однозначно говорят о том, что продажи могли быть упущены.

Аналогичный пример (но не такой наглядный) для редкопродающимхся товаров: при скорости продаж 1 штука в месяц проблемными считаются дни с нулевыми остатками. Если товар был продан вчера, а сегодня уже поступил от поставщика, то при анализе конечного остатка, вчерашний день будет считаться проблемным. Сравнивая с нормой сумму начального остатка и поступления за день, проблемных дней не будет найдено. Второй способ даёт более адекватный результат.

При определении минимальной нормы также учитывается сезонные коэффициенты. Если незамерзайка отсутствует в автомагазине летом, это приносит гораздо меньше денежных потерь, чем её же дефицит зимой.

Упущенная прибыль

На одном дне отсутствия ходового товара компания может потерять десятки тысяч рублей, для других товаров цифра будет меньше.

Поэтому важно от дней отсутствия товара перейти к сумме потерь в денежном эквиваленте. Для этого достаточно количество дней отсутствия умножить на среднюю скорость продаж и прибыль (или выручку) на единицу продукции. Будет получена упущенная прибыль или выручка.

Упущенная прибыль = Количество дней отсутствия * Скорость продаж в день (штук) * Прибыль с продажи 1 штуки * Сезонный коэффициент

Формула имеет вероятностный характер, т.е. в частных случаях может иметь погрешность, которая исправляется на длинных промежутках анализа. Она достаточно точно передаёт порядок потерь и её можно использовать для регулярного расчёта общего показателя потерь по всей фирме или по каждому сотруднику.

Динамику показателя используют для управления магазинами и в системе мотивации — еженедельно формируется отчёт, потери по каждому товару суммируются и итоговая цифра выводится в график.

Если график устремился вверх — значит что-то пошло не так и нужно разбираться.

Обязательно нужно иметь возможность расшифровать список товаров, из которого была получена итоговая цифра. Зачастую, особенно в первое время, в отчёт попадают товары, ошибочно посчитанные как упущеный спрос. Например, крупные единичные продажи по тендерам могут попасть в А-класс, но при этом не быть включенными в основной ассортимент.

Поэтому результаты отчёта должны проверяться попозиционно, чтобы у менеджеров была уверенность в его правильной работе. Проверенные результаты включаются в дашборд руководителя или систему мотивации.

Отлично, если отчёт по упущенным продажи сможет расшифровать, как подсчитаны дни отсутствия товаров (чтобы не приходилось дополнительно открывать подневную ведомость движения остатков). Там также могут закрасться ошибки, например с неправильно проставленной датой поступления.

Доля отсутствующих наименований

Важный показатель, который нужно учитывать дополнительно к сумме упущенной прибыли — это количество наименований товаров, которые отсутствовали на полках в отчётный период. Отсутствие одного ходового товара, совсем не то же самое, как отсутствие десяти менее ходовых товаров, даже если сумма потерь одинакова. Увеличение количества проблемных наименований, также как и рост суммы потерь, указывает на ухудшение качества работы менеджера.

PS. Многофункциональная система автозаказа в 1С «Min-max.pro» позволят оптимизировать товарные запасы, прогнозировать спрос и в интерактивном формате работать с поставщиками. В том числе есть блок контроля упущенных продаж. Получить демо-версию можно здесь.

Методология оценки упущенной выгоды

Чтобы рассчитать упущенную выгоду, нужно определить, какая сумма вернет истца в положение, в котором он находился бы, если бы ответчик не нарушил его право. Это можно сделать несколькими способами: в одних ситуациях уместно использовать одни методы, в других — иные.

Принцип «если бы не»

Выбирая любой из перечисленных ниже методов, специалисты руководствуются одним общим принципом — «если бы не». То есть ставят перед собой задачу вычислить разницу между тем, что было бы, если бы не нарушение договора, и тем, что случилось на самом деле.

Вторая часть этой формулы обычно простая. Это может быть прибыль, которую истец фактически получил. Сложнее вычислить первую — что произошло бы, если бы договор не был нарушен.

Важно смоделировать ситуацию «если бы не» с максимальной достоверностью. Но расчет упущенной выгоды всегда носит оценочный характер, поскольку невозможно установить абсолютно точно, как развивались бы события и какая прибыль была бы получена, если бы нарушения договора не произошло.

Чтобы получить максимально точную оценку прибыли в ситуации «если бы не», упущенную выгоду удобно разбить на следующие составные части:

- потеря валового дохода;

- маржа валовой прибыли, в процентах;

- переменные накладные расходы;

- постоянные накладные расходы.

Потеря будущих доходов бизнеса — самый сложный и субъективный параметр для оценки.

С маржой валовой прибыли несколько проще: она во многих компаниях остается достаточно постоянной в процентах от продаж. В таком случае вряд ли кто-то станет оспаривать предположение, что маржа валовой прибыли в будущем будет такой же, как и в прошлом.

Накладные расходы — это расходы компании, не связанные непосредственно с производством продукции для продажи. Переменные связаны с продажами (например, транспортные расход), и их нужно вычитать при расчете будущей упущенной выгоды. Постоянные не меняются в зависимости от уровня продаж (например, административные), и их обычно не вычитают.

Есть три способа оценить, что произошло бы в будущем, «если бы не».

1. Собственный прогноз компании.

Иногда у компании есть собственный прогноз будущей прибыли, которую она рассчитывала получить от сделки, условия которой были нарушены. Его можно использовать, если предварительно проверить достоверность. В первую очередь нужно обратить внимание на цели прогноза. Если он составлялся для банка, чтобы получить кредит на указанную сделку, прогнозу можно доверять — банки проверяют достоверность таких расчетов.

Если прогноз был составлен наспех уже после нарушения договора, к нему следует отнестись критично.

Также для проверки достоверности отчета можно проанализировать, насколько точно сбываются прогнозы компании в течение 5 последних лет. Если компания регулярно не укладывается в свой бюджет (отклонения составляют более 5%), предоставленный прогноз следует тщательно перепроверить.

2. Экстраполяция из прошлого в будущее.

Этот способ можно применить, если компания работает достаточно давно и демонстрирует стабильность в достижении определенного уровня продаж и роста прибыли. В этом случае самой точной оценкой будущей прибыли может быть экстраполяция прошлой прибыли.

3. Сравнение с аналогичной компанией.

Если бизнес, относительно которого предстоит оценить упущенную выгоду, не демонстрирует стабильности, разумно применить третий способ. Нужно найти компанию с максимально схожими экономическими характеристиками, работающую в той же отрасли, права которой не были нарушены, и посмотреть, что с ней произошло в реальности.

Часто возникающие проблемы при оценке упущенной выгоды

Использование любого из перечисленных способов могут осложнить следующие ситуации.

— Отсутствие торговой истории. Часто претензии возникают на ранней стадии развития проекта. Например, одна из сторон расторгла контракт ещё на стадии строительства предприятия, до того как началась торговля. Если есть альтернативный способ достаточно точно оценить будущие денежные потоки, то для оценки убытков можно применить модель чистой приведенной стоимости, в соответствии с которой стоимость проекта равна денежным потокам, ожидаемым в течение срока реализации проекта, уменьшенными с соответствующей дисконтной ставкой. Однако, если будущие прибыли не могут быть надежно оценены, единственным справедливым основанием для возмещения убытков остается сумма фактически понесенных истцом затрат.

— Оценка сроков восстановления. Если компания-истец была вытеснена из бизнеса и перешла к ликвидации, она может воспользоваться компенсацией убытков, возмещенных ответчиком, для рекапитализации своего бизнеса и возобновления коммерческой деятельности. Вопрос в том, сколько времени это займет, и какие ресурсы понадобятся компании, чтобы вернуться к прежнему уровню.

— Использование ретроспективного анализа. Следует ли учитывать ретроспективный анализ при расчете убытков?

— Невозвратные затраты. Иногда к сумме упущенной выгоды пытаются приписать затраты, которые уже были понесены на дату убытка. Например, если автомойка, построенная на арендованном участке, простаивала и не приносила прибыли по вине собственника земли, перекрывшего к ней доступ арендатору, то арендатор может взыскать с арендодателя упущенную выгоду. Но он не может требовать возмещения затрат на строительство автомойки.

— Ставки возмещения накладных расходов.

— Компенсация за упущенный доход от инвестиций. Можно включить в иск убытки, основанные на предположении, что если бы кредитор получил свой доход, то вложил бы эти средства в определенный проект и получил прибыль. Однако при таком предположении нужно учитывать риски инвестирования, то есть выбрать для моделирования портфель, включающий ценные бумаги не только прибыльных, но и убыточных предприятий, а также доступный истцу на то время.

Часто решение какой-либо из перечисленных проблем состоит в том, чтобы выбрать другой, более подходящий метод оценки упущенной выгоды из следующего перечня:

- Доходы минус расходы

- Метод «до и после»

- Метод сравнимых показателей

- Замещающая сделка

- Несостоявшееся приращение имущественной массы

Доходы минус расходы

Для подсчета упущенной выгоды этим методом нужно из ожидаемого дохода вычесть непонесенные издержки. Используется в случаях, когда истец может убедительно доказать прибыль, которую он получил бы, если бы не было нарушено его право. Допустим, по вине ответчика был остановлен конвейер завода. Несложно, опираясь на статистику его работы в прошлом и текущую статистику продаж, вычислить, сколько продукции недопроизведено и сколько средств от ее продажи недополучено за период простоя. Но нужно также учесть, что в этот период уменьшились и издержки завода (на материалы, электричество и т. п.) Эти сэкономленные издержки следует вычесть из недополученной выручки, чтобы получить упущенную выгоду.

Упущенной выгодой являются не полученные кредитором доходы, которые он получил бы с учетом разумных расходов на их получение при обычных условиях гражданского оборота, если бы его право не было нарушено.

п. 2 постановления Пленума Верховного Суда РФ от 24.03.2016 г. № 7

Это важно, потому что взыскание убытков не должно улучшить положение кредитора в сравнении с ситуацией до нарушения его прав, а лишь восстановить статус-кво (защитить позитивный договорный интерес).

Но вычитать следует только сэкономленные переменные издержки, которые зависят от объема выпуска. Постоянные издержки — зарплата штатных рабочих и администрации, аренда цеха, проценты по кредиту и другие — исключать из убытков неправильно, поскольку производитель продолжает нести их даже во время простоя.

Если же бизнес пострадавшего лица был убыточным, упущенная выгода оказывается отрицательной величиной и не подлежит взысканию.

Ещё один важный момент, который нужно учитывать, вычитая издержки. Если рассчитывается выгода, упущенная в прошлом, для расчета берутся цены того периода, когда возникла упущенная выгода. Когда речь идет о расчете выгоды, которая будет упущена в будущем, экономия на издержках рассчитывается по ценам, существующим на момент рассмотрения спора. Само собой, если цены после рассмотрения спора изменятся, решение суда пересматриваться не будет. Но если истец или ответчик смогут доказать в суде, что переменные издержки в будущем вероятнее всего снизятся (или увеличатся), то суд может учесть это уже на момент вынесения решения.

Метод «до и после»

Если в результате правонарушения или несоблюдения условий договора уровень доходов пострадавшего изменился или они вовсе исчезли, можно применить метод «до и после», сравнив уровень его чистых доходов (рассчитывается как разница между выручкой и переменными издержками) за определенный период до нарушения с фактическим чистым доходом за сопоставимый период после нарушения. Разница между этими величинами и будет упущенной выгодой.

Важно, чтобы выбранные отрезки времени были сопоставимы по длительности, сезонности и другим значимым характеристикам. Ответчик может представить доказательства, что падение доходов не связано с его действиями (нарушением прав истца), а обусловлено, например, общим падением рынка.

Применимость метода «до и после» подтверждает Верховный Суд РФ в п. 3 Постановления Пленума от 24 марта 2016 года № 7.

Упоминается данный подход и в Гражданском кодексе применительно к расчету упущенной выгоды при взыскании выпадающих доходов гражданина в связи с причинением вреда его здоровью.

Размер подлежащего возмещению утраченного потерпевшим заработка (дохода) определяется в процентах к его среднему месячному заработку (доходу) до увечья или иного повреждения здоровья либо до утраты им трудоспособности, соответствующих степени утраты потерпевшим профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности — степени утраты общей трудоспособности.

п. 1 ст. 1086 ГК РФ ГК РФ

Метод сравнимых показателей

Следующий метод расчета упущенной выгоды состоит в том, чтобы спроецировать выгоду, полученную другими лицами, которые занимаются аналогичной деятельностью в тот же период в той же местности в сопоставимых обстоятельствах.

Например, если предприниматель открывает бакалейную лавку, но вынужден отложить дату открытия из-за нарушения обязательств подрядчиком, то лавка не имеет достаточной истории доходов для подсчета упущенной выгоды одним из перечисленных выше способов. Но истец может собрать статистику доходов аналогичных магазинов поблизости в период сразу после их открытия.

Конечно, придется делать множество допущений, но это характерно для гипотетического примерного расчета, каковым и является почти всегда расчет упущенной выгоды. Истец и ответчик при этом могут представлять суду информацию, указывающую на то, что выгода потерпевшего могла быть больше или, наоборот, меньше рассчитанной статистическим способом.

Замещающая сделка и абстрактные убытки

Если речь идет о нарушении условий договора и его правомерном расторжении в ответ на такое нарушение, кредитор может взыскать с нарушителя убытки по формуле конкретной или абстрактной ценовой разницы.

Если покупатель (арендатор, заказчик) расторг договор и заключил замещающую сделку по более высокой цене, он вправе взыскать конкретную ценовую разницу между суммами сделок. Если он не заключил новую сделку, может потребовать выплатить ему разницу между реальной ценой расторгнутого договора и абстрактной рыночной ценой на такой же товар (работу, услугу). Но и то, и другое — это взыскание реального ущерба, поскольку кредитор теряет деньги (платит больше по новому договору).

Однако, если пострадавшей стороной является продавец (арендодатель, исполнитель услуги), и именно он расторг соглашение, потому что контрагент не соблюдал условий, то он может взыскать не реальный ущерб, а конкретно или абстрактно рассчитанную упущенную выгоду. В этом случае кредитор теряет не сами деньги, а возможность заработать больше за тот же товар, работу, услугу (получает меньшую сумму по новому договору).

При этом ответчик не лишен права доказывать, что истец заключил замещающую сделку по заниженной относительно рынка цене и не предпринял разумных мер к митигации.

Чтобы успешно взыскать разницу между расторгнутой сделкой и замещающей, важно, чтобы они были заключены с минимальным разрывом во времени, чтобы их предмет был аналогичен или максимально схож, а неценовые условия сопоставимы. В противном случае суд может отнести разницу в ценах на эти факторы.

При взыскании абстрактной ценовой разницы нужно определить рыночную цену по сделкам с аналогичным предметом на сопоставимых неценовых условиях на момент расторжения договора. Нарушителю договора не запрещено представлять доказательства того, что кредитор заключил замещающую сделку по цене более высокой, нежели рыночная, и потерял меньше, чем утверждает.

Несостоявшееся приращение имущественной массы

Если должник осуществил дефектное предоставление, упущенная выгода может быть подсчитана как разница между рыночной ценой на то дефектное имущество, которое было фактически предоставлено (на момент передачи) и рыночной ценой на то же имущество, если бы оно было без дефекта. Если первая меньше второй, значит у кредитора имеется упущенная выгода в виде неприращения имущественной массы согласно тому, на что кредитор был вправе рассчитывать.

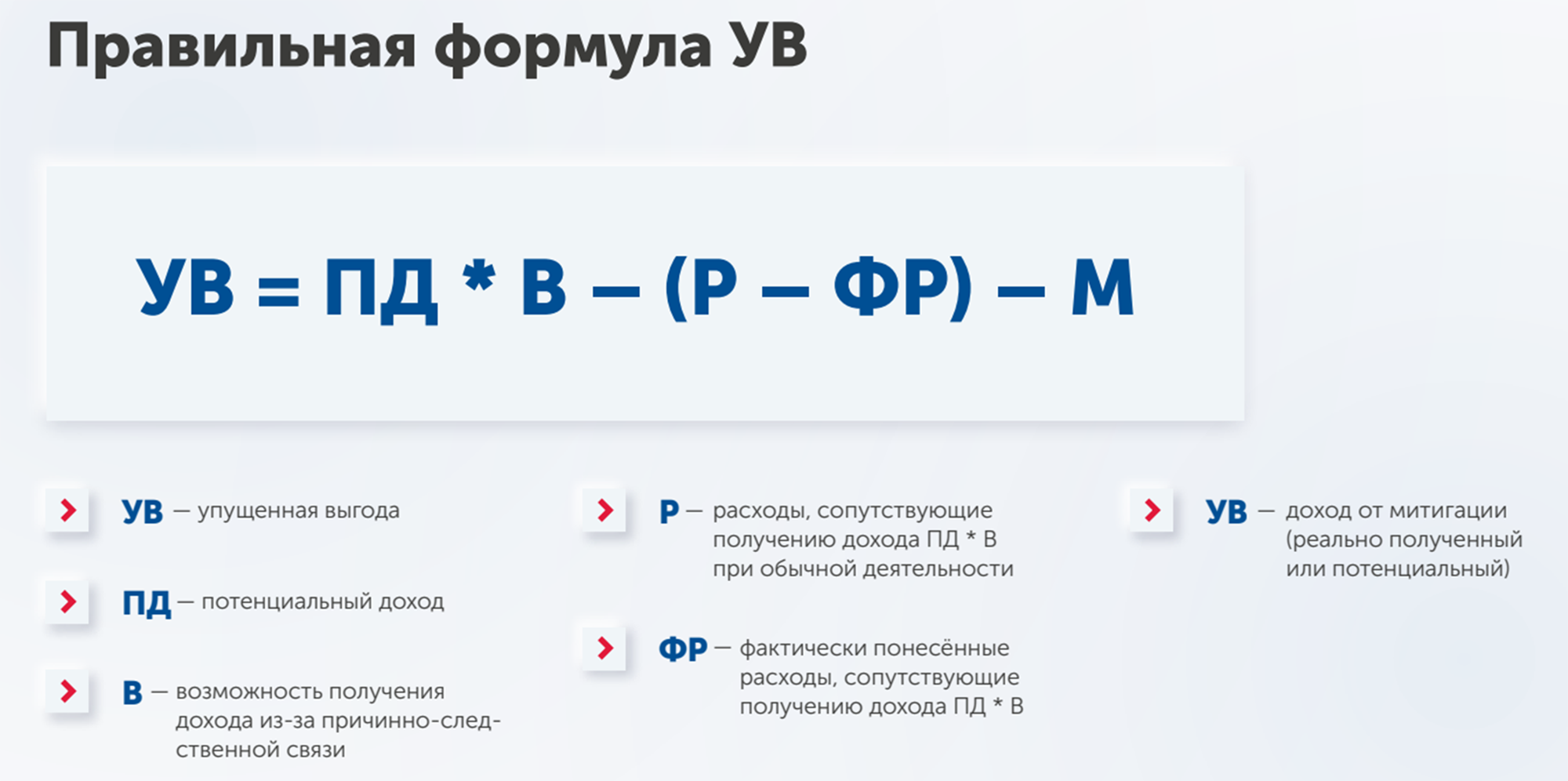

Как рассчитать реальный размер упущенной выгоды: полная формула расчета

Порой непросто рассчитать реальный размер упущенной по вине оппонента выгоды. Чтобы сделать это правильно, надо учесть, в частности, причинно-следственную связь, митигацию и коэффициент времени. Это поможет убедить суд в своей правоте. Как это сделать, показывает на примере управляющий партнер экспертной группы Veta Илья Жарский.

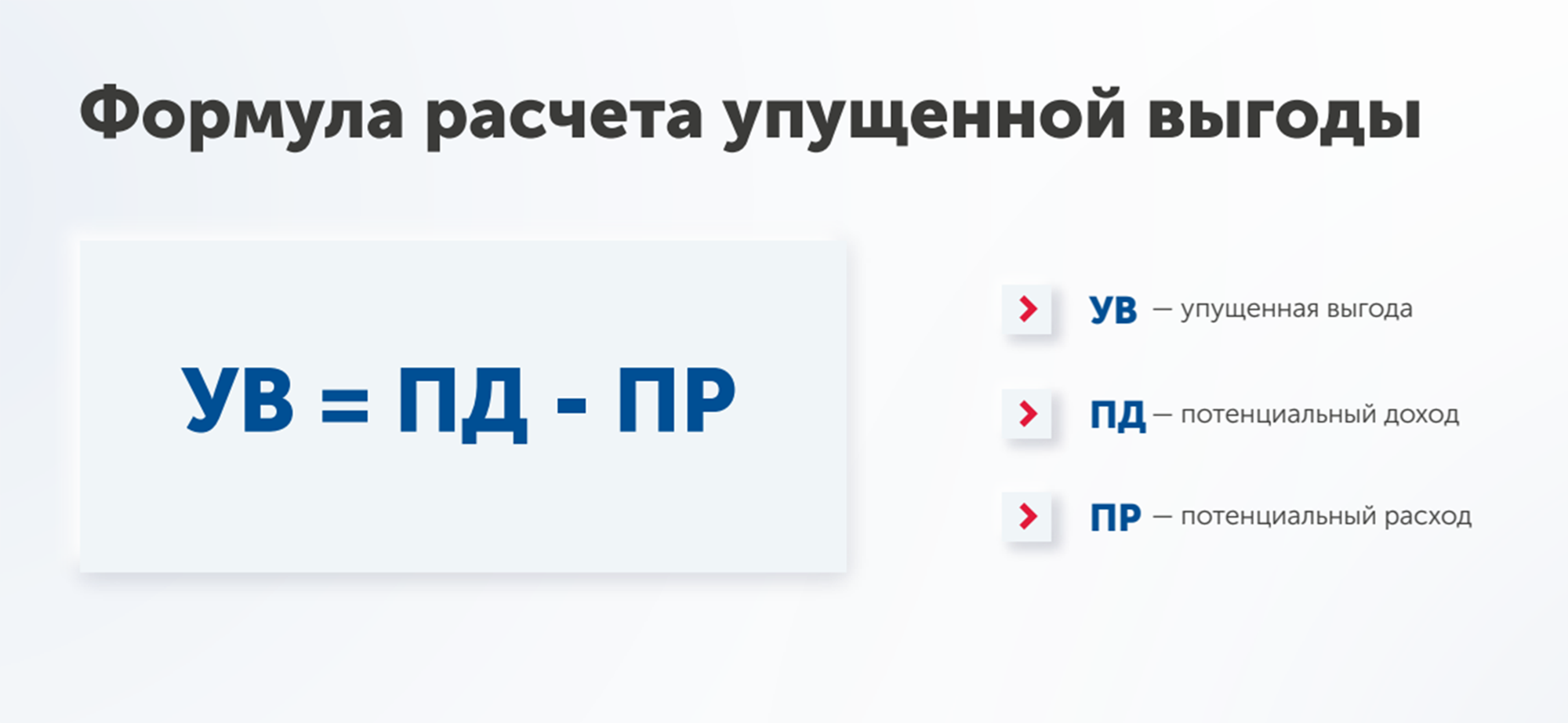

При расчете упущенной выгоды принято использовать базовую формулу, по которой из потенциального дохода вычитают потенциальные расходы. На практике она не позволяет определить реальную величину в каждом конкретном случае. Расскажу, что надо учесть при оценке и какова полная формула расчета размера упущенной выгоды, на примере кейса нефтеперерабатывающего завода.

Завод заключил с поставщиком давальческого сырья процессинговый договор. Заказчик обязан поставить 100 тонн нефти, а исполнитель переработать ее и вернуть в виде нефтепродуктов в объеме 70 тонн. За переработку каждой тонны стороны согласовали ставку в размере 1 рубль, то есть поставщик должен оплатить 100 руб.

Заказчик отказался выполнять договор и поставлять нефть. НПЗ понес убытки и не смог заработать на переработке сырья по установленной ставке.

Сколько потерял НПЗ

Считать буду по общепринятой формуле: потенциальные доходы – потенциальные расходы.

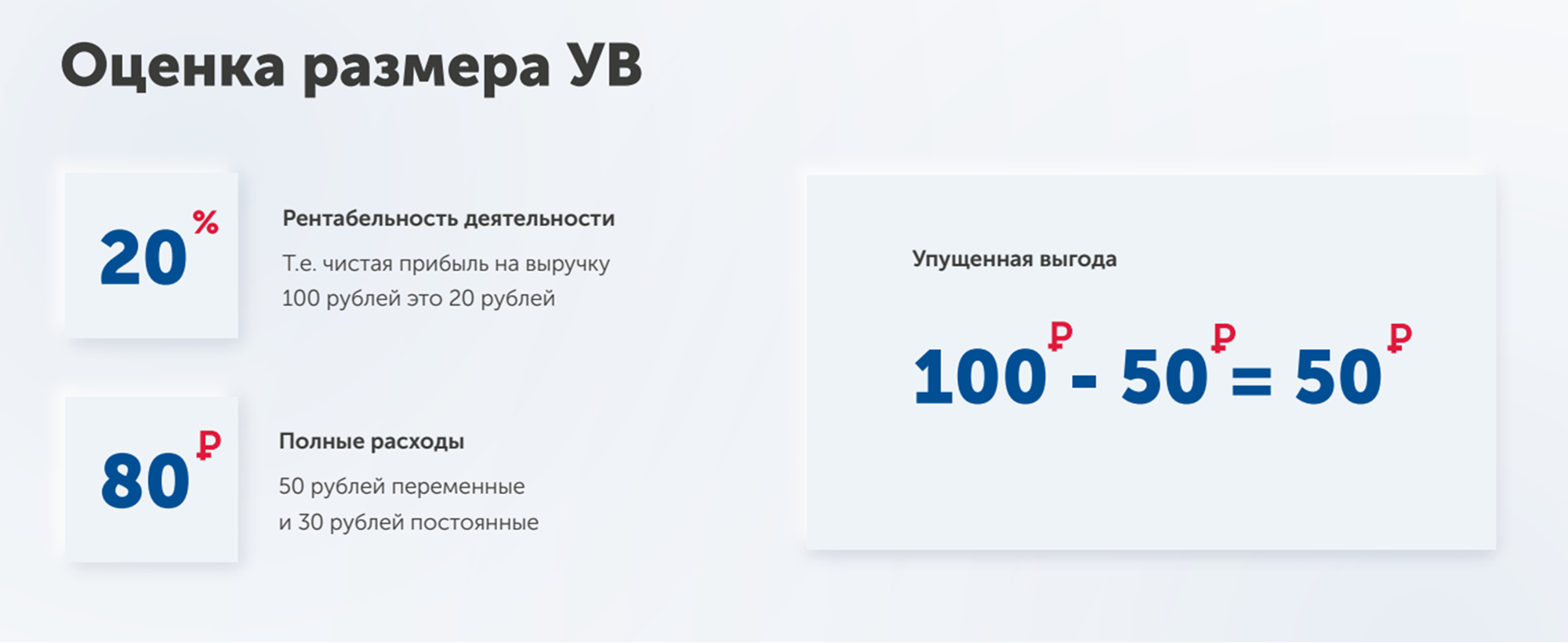

Потенциальный доход . Рентабельность деятельности составляет 20%. Поскольку выручка с переработки 100 тонн нефти по ставке 1 руб/т равна 100 руб., то НПЗ должен получить 20 руб. чистой прибыли.

Потенциальные расходы . Полные расходы составляют 80 руб. Их структура включает постоянные и переменные затраты. Постоянные не зависят от объема переработанной продукции — их НПЗ несет независимо от заключенного договора. Поэтому вычитать буду только переменные расходы — 50 руб.

Получается, что из-за отказа поставщика выполнять договор НПЗ недополучил 50 руб. чистой прибыли или 50 коп. на каждую тонну непоставленного сырья.

Почему базовая формула неполная

Формула не учитывает факторы, которые влияют на размер упущенной выгоды. Чтобы рассчитать справедливую величину убытка, нужно проанализировать причинно-следственную связь и митигацию.

Как учесть причинно-следственную связь

Основная причина, по которой суды отказывают при взыскании упущенной выгоды, — недоказанность причинно-следственной связи. В отчете может быть указана внушительная сумма, которую бизнес потенциально потерял в период простоя. Но если не показать связь между убытками и действиями оппонента, то шанс на победу уменьшается.

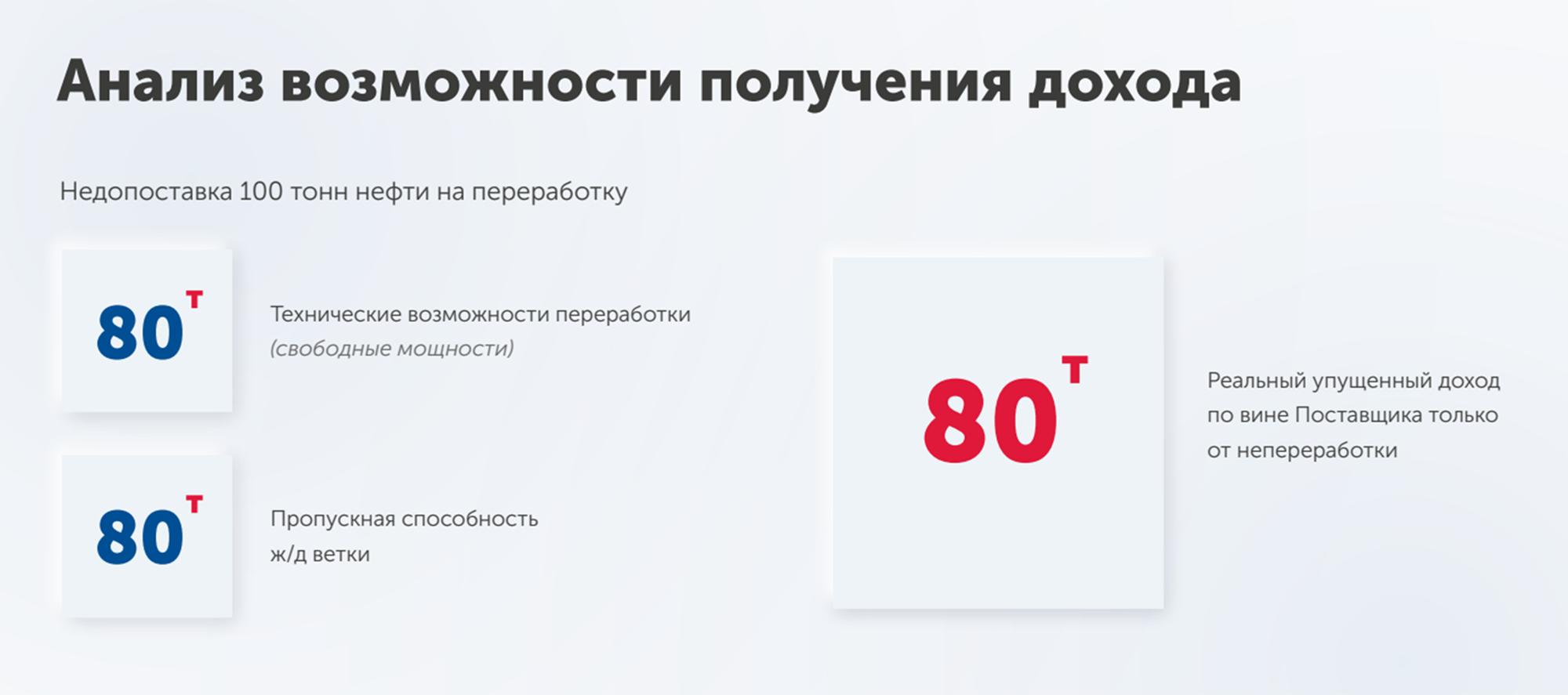

Причинно-следственная связь помогает установить, могла ли компания в период действия договора получить по нему доход. Экономический анализ возможностей НПЗ показал, что свободные производственные мощности позволяли переработать только 80 тонн нефти, а не заявленные 100 тонн. Загрузка железнодорожных путей, по которым идет транспортировка сырья на завод, была рассчитана на перевозку также 80 тонн.

Это значит, что технические и логистические возможности завода позволяли извлечь выгоду только из 80 тонн нефти. Поэтому размер упущенной выгоды надо рассчитать исходя из этого объема, а не из заявленного в договоре. В результате НПЗ должен взыскать с поставщика 40 руб., а не 50, как показала полная формула.

Как учесть митигацию

Митигация — это принятие разумных мер к уменьшению убытков по ст. 404 ГК. Оценщик анализирует альтернативные решения, которые бы уменьшили убыток на период действия договора. Другими словами, это возможная замещающая сделка, когда компания находит другого контрагента.

Чтобы оценить митигацию, анализируют рынок по трем параметрам:

- Как быстро можно найти альтернативного контрагента, чтобы заместить основную сделку?

- Какой объем работ по невыполненному договору сможет заместить альтернативный контрагент — полный или частичный?

- Можно ли заключить альтернативный договор на тех же условия, что основной? Например, в части стоимости услуг.

Согласно ст. 15 ГК, лицо может требовать полного возмещения неполученного дохода, который оно могло бы получить, если бы не произошло нарушения права. Альтернативная сделка улучшает финансовое положение пострадавшей стороны несмотря на расторгнутый контракт. Это означает, что требовать полного возмещения убытков с контрагента, если в тот же период был получен доход по замещающей сделке, незаконно. Поэтому доход по митигации вычитают из упущенной выгоды.

С точки зрения судебной практики не важно, заключил истец замещающий контракт или нет и на каких условиях. Если спор перейдет в судебную стадию, то будет назначена судебная экспертиза для установления размера альтернативной сделки. Эксперт оценит убыток на основе экономических расчетов, а не по факту. Если исследование покажет, что у стороны была возможность заключить замещающий договор, то суд уменьшит размер взыскиваемого убытка.

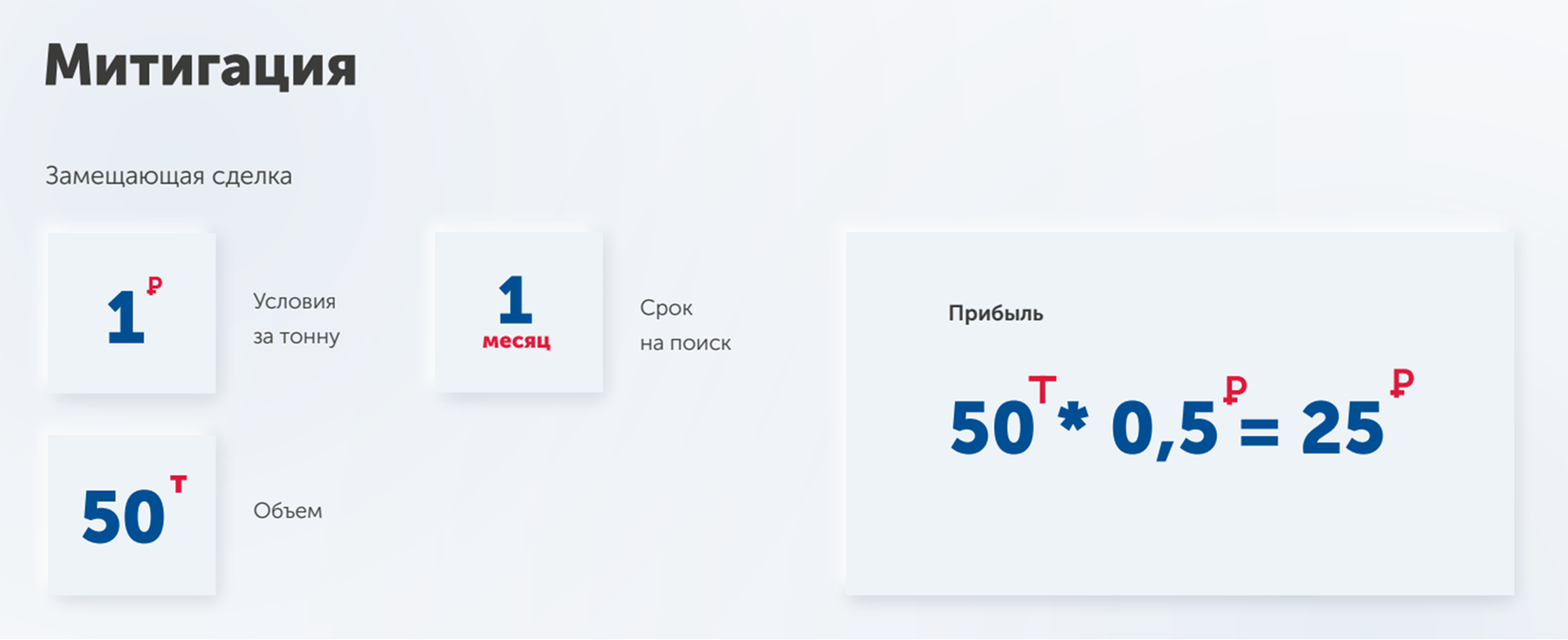

В примере с НПЗ срок договора на поставку 100 тонн нефти, который был расторгнут по вине поставщика, составлял два месяца. Это период, когда исполнитель мог бы найти нового заказчика и уменьшить убыток, чтобы производство не простаивало.

За месяц завод нашел альтернативного контрагента и заключил договор на переработку 50 тонн нефти по прежней ставке 1 руб/т. Доход по замещающей сделке составил 25 руб. На этот размер уменьшается величина упущенной выгоды.

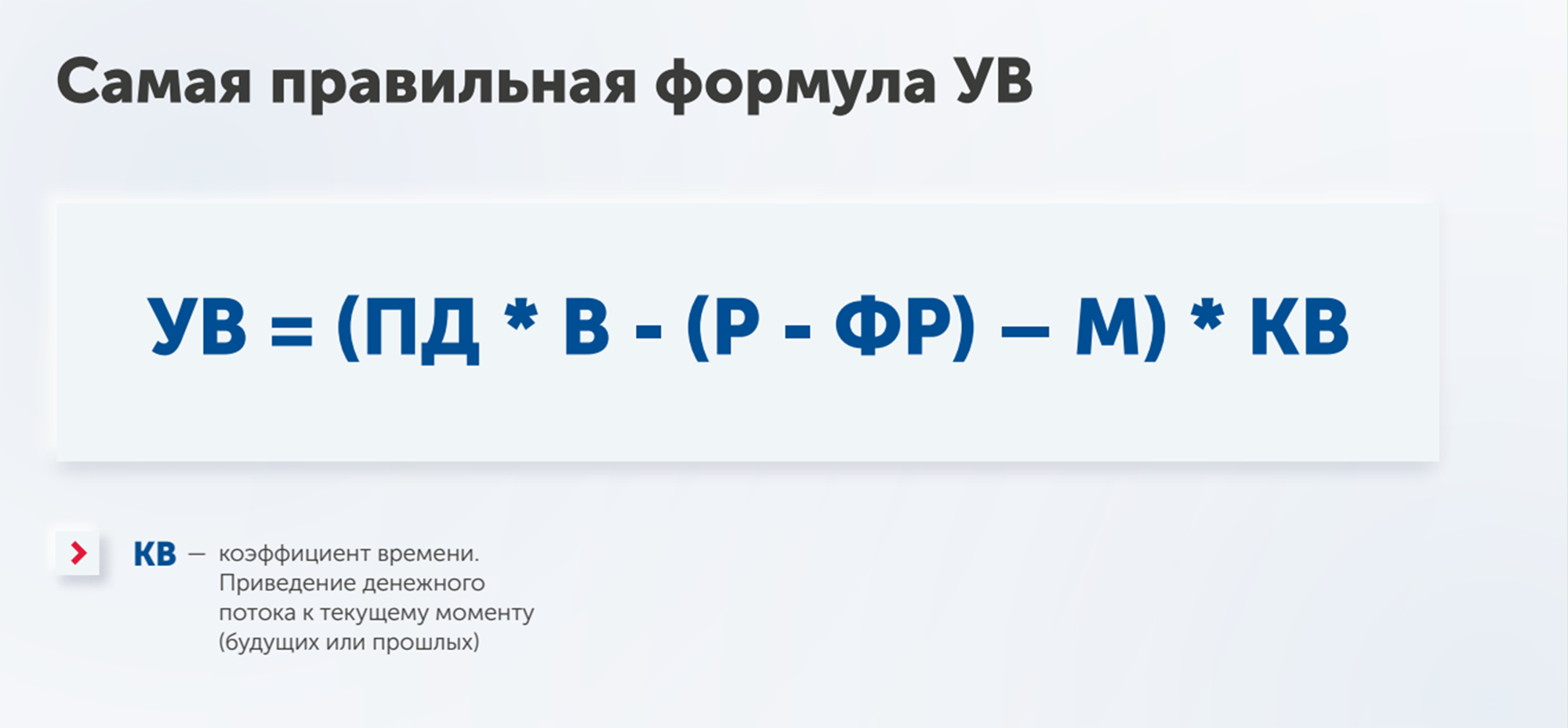

Как выглядит полная формула расчета размера упущенной выгоды

Кроме анализа возможностей получения дохода и митигации, полная формула учитывает фактор времени. Его применяют, чтобы привести размер упущенной выгоды к текущему моменту, например если заключен долгосрочный договор на 10 лет.

Полная формула расчета имеет такой вид.

Каков реальный размер упущенной выгоды НПЗ

Общепринятая формула показала, что размер упущенной выгоды составляет 50 руб. Если использовать полную формулу, то результат значительно меньше.

- Анализ возможности получения дохода уменьшил первоначальный размер на 10 руб.

- Оценка митигации сократила величину еще на 25 руб.

В итоге реальный размер упущенной выгоды, которую потерял НПЗ, составил 15 руб.

Как использовать полную формулу расчета

Когда участники процесса назначают экономическую экспертизу, то перед экспертом ставят один из двух вопросов. На примере кейса НПЗ они звучали так:

- Каков размер упущенной выгоды в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

- Каков размер неполученного дохода (неполученной чистой прибыли) за вычетом сопутствующих расходов (разумно понесенных расходов) в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

Исходя из постановки вопросов размер упущенной выгоды считают по общепринятой формуле: уменьшают потенциальный доход на размер потенциальных расходов. Причинно-следственную связь и митигацию не учитывают.

Чтобы рассчитать реальную величину с учетом факторов, которые мы рассмотрели выше, надо поставить перед экспертом дополнительные вопросы:

- Какой объем нефти НПЗ имел техническую возможность переработать в период с. по. с учетом имевшейся загрузки? Какой объем нефти технически мог быть поставлен на НПЗ в период с. по. с учетом имевшейся загрузки логистических путей?

- Какая рыночная стоимость переработки нефти и объем доступного рынка поставщиков в период с. по. для НПЗ? Каков рыночный срок на поиск новых поставщиков для НПЗ?

В результате запрос эксперту должен содержать три вопроса, которые сделают заключение сильным и аргументированным.

Как усилить позицию в споре

Истец может представить расчет в исковом заявлении и попросить назначить судебную экспертизу. Но есть большая вероятность, что суд откажет, посчитав, что сторона затягивает процесс. Кроме того, не доказано наличие убытка, а значит, нет необходимости считать его размер.

Чтобы аргументировать свою позицию, рациональнее использовать досудебное экономическое заключение или отчет об оценке, в котором будет проведено исследование причинно-следственной связи.

Дальше ситуация может развиваться двумя путями:

- Суд выносит решение на основании досудебного заключения и взыщет убыток с проигравшей стороны.

- Суд назначает судебную экспертизу. Истец получает шанс доказать свою позицию и рекомендовать определенного эксперта.

Какого эксперта назначит суд — сложно предугадать. Поэтому стоит попытаться решить спор с помощью досудебных экспертиз. Для этого надо усилить свою позицию и подтвердить достоверность расчетов в заключении или отчете об оценке. В этом поможет положительная рецензия или положительная экспертиза СРО.

Если ответчик также составил заключение, необходимо опровергнуть его выводы с помощью отрицательной рецензии или отрицательной экспертизы СРО. То есть на руках истца будет 3–4 документа, а у оппонента — 1, что создаст перевес сил в пользу истца.

Подведем итог

Чтобы рассчитать реальный размер упущенной выгоды из-за неправомерных действий оппонента, применяют полную формулу расчета. Она показывает, сколько в действительности потеряла сторона с учетом причинно-следственной связи, митигации и коэффициента времени. Учет этих факторов помогает убедить суд в своей позиции.

Акцентировать внимание эксперта на дополнительных вопросах для оценки упущенной выгоды нужно на этапе обсуждения технического задания. Чтобы усилить позицию в суде, можно использовать стратегию подготовки досудебных экономических экспертиз. Она поможет создать перевес сил в вашу пользу и обесценить доказательства оппонента.

- Право.ru