PUT и CALL опционы в облигациях простыми словами

Недавно я писал статью о том, как правильно выбирать и рассчитывать реальную доходность облигаций. Рекомендую сначала прочитать её, а потом вернуться сюда, вот ссылка на предыдущую статью:

Сегодня я хотел бы поговорить об облигационных опционах (PUT и CALL) и амортизации. Многие мои подписчики просили объяснить эти термины на простом языке, так как, прочитав в разных источниках, до сих пор не всё понятно.

Итак, у облигаций помимо таких свойств как размер купона, дата погашения, номинал есть и другие, более «сложносочиненные» свойства. Сегодня поговорим об амортизации и опционах.

Амортизация

В прошлой статье я уже слегка затронул эту тему, но сказал про неё только пару слов. Если у облигации предусмотрена амортизация, то это значит, что её номинал будет снижаться равными суммами в течение всего срока погашения, а эти суммы будет приходить к вам на счёт вместе с каждым n-ым купоном.

Чтобы было более понятно, проведем аналогию с вашими кредитами. Если вы взяли в кредит 100 000 рублей, то вы будете каждый месяц отдавать банку одновременно проценты и часть самой суммы кредита — примерно похожий принцип у облигаций с амортизацией, только часть долга часто возвращается не на каждый платеж, а, например, на каждый четвёртый. Если сравнивать со стандартной облигацией, то это был бы кредит, в течение срока которого вы бы отдавали банку только проценты, а в конце вернули бы 100 000 рублей единоразовым платежом.

Вот пример. По облигации с номиналом 1 000 рублей, купоном 10% и сроком на 4 года предусмотрена амортизация каждый год. Ежегодно номинал этой облигации будет уменьшаться на 250 рублей, которые будут возвращаться к вам на счёт, и купон тоже будет уменьшаться, соответствуя 10% годовых. Для вас я нарисовал схему, по которой вы сможете наглядно понять принцип амортизации:

В зелёных кружочках указан купон в рублях, который вам приходит на счёт, а оранжевым квадратом — амортизация, которая тоже приходит к вам на счёт каждый год, уменьшая номинал облигации.

Никакой опасности амортизация не несёт. Единственное неудобство заключается в том, что для каждый полученных амортизированных денег вы должны будете искать другие облигации, или реинвестировать обратно, если доходность вас устраивает. Если вы вкладываете деньги в облигации на несколько лет как на вклад, то лучше выбирайте бумаги без амортизации.

Также у некоторых облигаций есть такое интересное свойство, как оферта. У оферты в разных облигациях есть опционы — CALL или PUT. Очень важно их различать! Один из них — ваш друг, другой может вас «подставить». Я расскажу, как просто запомнить их и не перепутать.

Оферта — это возможность или право досрочно погасить облигацию по определенной цене (часто по номиналу) в определенную дату. Например, дата погашения облигации 05.12.2024, а дата оферты 05.12.2022: что это значит? Значение зависит от того, что за тип опциона предусмотрен данной облигацией.

CALL-опцион

Call в переводе с английского означает «звать» или «отозвать«, поэтому облигации с call-опционом так и называют — отзывные. Такой опцион даёт право эмитенту досрочно погасить свои облигации в назначенную дату (отозвать).

Облигации с таким типом опциона считаются более рискованными, так как эмитент, увидев, например, что ЦБ снижает ставки и доходность остальных инструментов падает, может погасить в назначенную дату этот выпуск облигаций и перевыпустить уже под более низкую ставку, а инвестор не может с этим ничего сделать и повлиять на решение эмитента.

Call-опцион играет в пользу эмитента, а не инвестора. Будьте внимательны.

Put переводится как «класть» или «выкладывать«, и даёт право уже инвестору по его желанию досрочно погасить облигации в дату оферты (выложить из портфеля). Такие облигации по аналогии называются безотзывные.

После даты оферты эмитент может изменить размер купона в меньшую сторону вплоть до 0,01%, по своему усмотрению. Поэтому инвестору даётся возможность: в назначенную дату инвестор имеет право досрочно вернуть эмитенту его облигации или продолжить держать её. Эмитент обязан заранее сообщить размер купона на следующий период после опциона, а инвестор, если он хочет досрочно погасить облигацию, должен за несколько дней (обычно 5-10) до даты выплаты последнего купона (до даты оферты) предъявить облигации к выкупу. Ваш брокер может взимать дополнительную комиссию за выкуп облигации по опциону, заранее узнайте тарифы в чате приложения вашего брокера.

В связи с тем, что период, когда можно подать заявление на выкуп, ограничивается несколькими днями, никак нельзя забывать о том, что в вашем портфеле лежат такие облигации! Пропустив данный период, вы можете «заморозить» ваши деньги за долгие годы под меньшие или даже нулевые проценты или потерять часть, продав облигации по рыночной цене после даты оферты.

Несмотря на то, что Put-опцион играет в пользу инвестора, эмитент может использовать обнуление ставки как вынуждение инвесторов погасить облигации досрочно, будьте внимательны.

Например, как это случилось с облигациями Бинбанка, у которого ЦБ отозвал лицензию и все его активы и долги перешли к ФК Открытие, которому нет никакого резона выплачивать долги за другой банк. Поэтому, на всех облигациях Бинбанка после даты оферты размер купона снизился до 0,01%, тем самым заставляя инвесторов подавать заявления на выкуп. Многие, кто не успел погасить бумаги — либо вынуждены ждать до середины 2025 года, чтобы вернуть номинал, либо продавать по рыночной цене — 720 рублей, теряя разницу с покупки-продажи 30%.

Для вас нарисовал еще одну иллюстрацию, чтобы тоже визуально запомнить различия оферт с разными опционами:

И еще, будьте внимательны, не все брокерские приложения указывают что за тип оферты на конкретной облигации:

Что за опцион по оферте — не понятно

Перепроверяйте информацию на rusbonds.ru, smart-lab.ru, dohod.ru и любых других сервисах, которые предоставляют такую информацию.

Надеюсь, что теперь вопрос с амортизацией, офертами и опционами у вас отпал и вы запомните. чем они отличаются. Главное помните, что, если вы инвестируете в облигации с офертами, вы должны контролировать даты их наступления.

Еще раз продублирую ссылку на первую статью по облигациям:

Напишите в комментариях какие еще вопросы по облигациям (или по другим темам) вам не понятны, обязательно отвечу или сделаю отдельную статью.

Ещё, если вам было интерено, можете подписаться на мой канал в Телеграме, там тоже много полезной информации.

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ

РАЗМЕЩЕНИЯ –

ДЕЙСТВИЯ ЭМИТЕНТА

ГЛАВА 2. ВЫКУПЫ ОБЛИГАЦИЙ, ПОРЯДОК УСТАНОВЛЕНИЯ ОПЦИОНОВ И ИХ ИСПОЛНЕНИЯ

После размещения облигаций у эмитентов наравне с раскрытием информации может появиться ряд обязательств, включающих выкупы[1] и досрочное погашение[2] облигаций, в зависимости от того, с какими параметрами были размещены ценные бумаги.

Наиболее часто встречающиеся в российской практике инструменты, которые позволяют эмитентам с легкостью управлять ликвидностью и сроком заимствования, – это встроенные колл-опцион и пут-опцион .

1. Инструменты выкупа облигаций

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ РАЗМЕЩЕНИЯ – ДЕЙСТВИЯ ЭМИТЕНТА

- ГЛАВА 2. ВЫКУПЫ ОБЛИГАЦИЙ, ПОРЯДОК УСТАНОВЛЕНИЯ ОПЦИОНОВ И ИХ ИСПОЛНЕНИЯ

- > 1. Инструменты выкупа облигаций

- > 2. Порядок исполнения опционов

- > 3. Другие возможности выкупа облигаций

- > 4. Вторичное размещение облигаций

- > 5. Выплата купонного дохода

- > 6. Погашение номинала

Пут-опцион (оферта по выкупу облигаций у их владельцев) предоставляет владельцам облигаций право продать бумаги назад эмитенту по заранее установленной цене в определенную дату после размещения облигаций. Так, если после размещения рыночные ставки растут и, как результат, цена облигаций снижается, держатели могут продать их эмитенту и реинвестировать полученные средства в бумаги с более высокой доходностью. Поэтому в условиях растущих ставок эмитенту для того, чтобы оставить бумагу в рынке и снизить объем предъявленных к выкупу облигаций, необходимо установить ставку купона на последующие купонные периоды на рыночном уровне. В ином случае инвесторами бумага будет предъявлена к выкупу в полном объеме.

В обратной же ситуации, когда рыночные ставки снижаются и влекут за собой рост цены на облигации, владельцы облигаций не будут исполнять пут-опцион и предъявлять бумаги к выкупу эмитенту, а продадут их на рынке по цене выше номинала. Или же, в случае установления эмитентом рыночной ставки купона на оставшиеся купонные периоды, инвесторы могут остаться в данной бумаге, не исполняя пут-опцион .

Таким образом, в условиях растущих процентных ставок пут-опцион в структуре выпуска облигаций является удобным инструментом для инвесторов, которые могут воспользоваться правом продать облигации эмитенту и инвестировать полученные средства в бумаги с более высоким доходом. В то же время пут-опцион позволяет эмитенту в зависимости от его потребности в финансировании, устанавливая ту или иную ставку купона, регулировать объем выкупа облигаций с рынка (таблица 1).

Таблица 1. Примеры исполнения пут-опциона (прохождения оферты по выкупу) облигаций

Бумага Вымпелком, 04 Теле2, 07 Объем в обращении, млн руб. 14 839,59 5 549,30 Дата оферты 17.03.2017 14.04.2017 Установленная ставка купона на последующие купонные периоды, % 7,00 9,95 Срок до оферты/погашения 3 года 5 лет Выкупленный объем в дату оферты, млн руб. 14 409,28 920,49 Комментарий Ставка купона установлена существенно ниже рыночного уровня. Объем предъявленных к выкупу облигаций – 97% Ставка купона установлена с небольшим дисконтом к рыночному уровню. Объем предъявленных к выкупу облигаций – 16% Колл-опцион (возможность досрочного погашения облигаций) предоставляет эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. Основная причина того, что облигации со встроенными колл-опционами являются более удобным инструментом для эмитента по сравнению с облигациями, не имеющими такого параметра, – это возможность защиты от снижения процентных ставок, под которые эмитент привлекает заимствования.

Снижение стоимости заимствования для эмитента может быть результатом как снижения рыночных ставок, так и улучшения кредитного качества эмитента. Если рыночные ставки снижаются или кредитное качество эмитента улучшается, то эмитент имеет возможность заместить дорогие в обслуживании облигации, находящиеся в обращении, более дешевым путем досрочного погашения текущего выпуска или исполнения колл-опциона .

Для инвестора наличие колл-опциона в структуре выпуска означает более высокий риск необходимости реинвестирования в условиях снижающихся ставок, что ухудшает положение инвесторов в облигации с колл-опционом относительно инвесторов в облигации без колл-опциона . В этом случае инвестор потребует дополнительную премию за риск реинвестирования по более низким ставкам. На российском рынке облигаций такая премия может составить 25–50 б. п.

Таким образом, в условиях снижающихся процентных ставок колл-опцион в структуре выпуска облигаций является выгодным инструментом для эмитента, но для инвесторов несет дополнительный риск, за что они, в свою очередь, требуют дополнительную премию. В условиях повышающихся ставок эмитент не воспользуется колл-опционом и бумага продолжит обращаться на установленных ранее условиях (таблица 2).

Таблица 2. Пример исполнения колл-опциона (досрочного погашения) облигаций

Бумага Россети, БО-04 Объем выпуска, млн руб. 10 000 Дата размещения 08.06.2015 Срок обращения 10 лет Оферта (пут-опцион) по цене 100% от номинала Через 3 года Возможность досрочного погашения

(колл-опцион) по цене 100% от номиналаЧерез 1,5 года Ставка купона до оферты, % 11,85 Средняя доходность к оферте за последние

3 месяца до колл-опциона, %9,29 Дата принятия решения о досрочном погашении 18.11.2016 Дата досрочного погашения 05.12.2016 Особенностью российского рынка облигаций является возможность досрочно погасить облигации (исполнить колл-опцион ) в дату их выкупа (в дату исполнения пут-опциона). Эмиссионные документы предусматривают возможность досрочно погасить облигации в дату выплаты последнего заранее определенного купона. Эмитенты зачастую используют именно эту опцию, если колл-опционы не были заранее установлены (таблица 3).

Таблица 3. Пример исполнения колл-опциона в дату исполнения пут-опциона

Бумага АФК Система, БО-01 Объем выпуска, млн руб. 10 000 Дата размещения 19.02.2015 Срок обращения 15 лет Оферта (пут-опцион) по цене 100% от номинала Через 1,5 года Ставка купона до оферты, % 17,00 Средняя доходность к оферте за последние 3 месяца до пут-опциона, % 11,12 Дата принятия решения о досрочном погашении 27.07.2016 Дата выплаты последнего определенного купона 18.08.2016 Дата досрочного погашения (колл-опцион) 18.08.2016 2. Порядок исполнения опционов

Процедуры выкупа и досрочного погашения облигаций регулируются Законом о рынке ценных бумаг и Стандартами эмиссии. Подробный механизм, включая сроки и необходимые действия со стороны инвесторов и эмитента, описывается в эмиссионных документах. Каждый этап выкупа и досрочного погашения сопровождается раскрытием информации в виде существенных фактов, что регулируется Положением о раскрытии информации, а также предоставлением центральному депозитарию (НРД) информации, связанной с осуществлением прав по ценным бумагам, в соответствии с Положением 751-П[3].

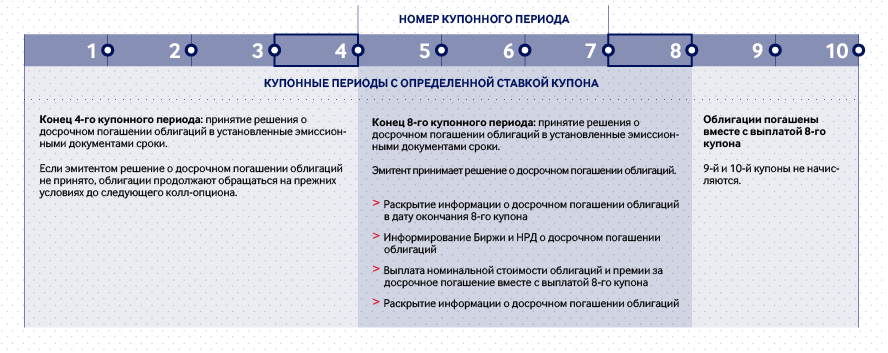

Пример 1. Исполнение пут-опциона: приобретение облигаций по требованию их владельцев с возможностью дальнейшего обращения

Срок обращения 5 лет Купонный период 182 дня (6 месяцев) Оферта (пут-опцион) по цене 100% от номинала Через 3 года Ставка купона Процентная ставка определена на 6 купонных периодов до оферты У эмитента в соответствии с законодательством и условиями эмиссионных документов в конце 6-го купонного периода есть обязательство определить ставку купона на следующий купонный период. При этом ставка купона может определяться на любое количество оставшихся купонных периодов до погашения облигаций. Если после определения очередного купона у выпуска останется хотя бы один неопределенный купон, то у эмитента вновь возникнет обязательство выкупа предъявленных облигаций и определения последнего купона до погашения.

Порядок исполнения пут-опциона

В день исполнения пут-опциона акцептанты – лица, подписавшие уведомления на продажу облигаций по поручению своих клиентов, – выставляют заявки[4]в торговой системе в соответствии с регламентом, установленным эмиссионными документами. Агент по выкупу[5] по поручению и за счет эмитента в дату оферты[6] выкупает облигации у владельцев c учетом накопленного купонного дохода за прошедшие до даты оферты дни 7-го купонного периода. Выкупленные облигации могут быть вновь размещены и обращаться на вторичном рынке, тогда как до момента продажи они хранятся на казначейском счете депо эмитента в НРД.

При этом в дату окончания 6-го купонного периода эмитент имеет право досрочно погасить облигации, приняв соответствующее решение за определенное эмиссионными документами количество дней. В таком случае обязательство по установлению ставки купона на следующие купонные периоды отсутствует, так как бумага будет погашена.

Пример 2. Исполнение колл-опциона: досрочное погашение облигаций по усмотрению эмитента

Срок обращения 5 лет Оферта (пут-опцион) по цене 100% от номинала Отсутствует Возможность досрочного погашения (колл-опцион) по цене 102% от номинальной стоимости облигаций Через 2 года Возможность досрочного погашения (колл-опцион) по цене 101% от номинальной стоимости облигаций Через 4 года Ставка купона Процентная ставка определена на 10 купонных периодов до погашения Условия эмиссионных документов предусматривают возможность досрочно погасить облигации в установленные сроки. До даты начала размещения вместе с установлением ставки купона до погашения (или до оферты) эмитент может определить номер (номера) купонного периода (нескольких купонных периодов), в дату окончания которого (которых) возможно досрочное погашение облигаций. Одновременно с таким решением определяется размер премии или ее отсутствие. При этом размер премии на каждый срок устанавливается отдельно.

Если решение о возможности досрочно погасить облигации эмитентом не принято и все купоны до погашения определены, то считается, что возможность досрочного погашения не используется, и эмитент не вправе досрочно погасить выпуск в период обращения облигаций.

Порядок исполнения колл-опциона

Таким образом, российское законодательство позволяет как эмитентам, так и инвесторам, используя различные инструменты в тех или иных рыночных условиях, наиболее выгодно управлять капиталом.

3. Другие возможности выкупа облигаций

«Добровольный» выкуп облигаций

Эмиссионными документами предусматривается возможность выкупа облигаций не только в рамках оферты и исполнения пут-опциона , но и в период обращения облигаций. Для того чтобы выкупить облигации у инвесторов, эмитенту обычно требуется предложить премию к текущему рыночному уровню, на котором торгуются облигации.

Законом о рынке ценных бумаг установлены сроки уведомления инвесторов о принятом решении о приобретении облигаций. Эмиссионные документы содержат подробный регламент выкупа, а также условия пропорционального выкупа, в случае если количество облигаций, предъявленных инвесторами к выкупу, превышает лимит, установленный эмитентом в решении о выкупе. В таком случае облигации выкупаются у держателей пропорционально их заявкам, а эмитент до даты выкупа раскрывает сообщение о коэффициенте.

Выкуп сопровождается раскрытием информации и информированием Биржи и НРД . По итогам выкупа бумаги зачисляются на казначейский счет депо эмитента в НРД и находятся на счете до момента вторичного размещения, перевода в раздел «Погашено» эмиссионного счета эмитента или до даты погашения.

Выкуп облигаций посредством аукциона

На российском рынке облигаций аукционы по выкупу облигаций встречаются нечасто, но тем не менее бывают. Одним из них является, в частности, «модифицированный голландский аукцион».

Такие аукционы удобны эмитентам, которые желают рефинансировать выпуск за счет выкупа существующих облигаций и размещения нового выпуска на более выгодных для них условиях: по ставке купона и/или сроку до погашения.

Условиями оферты на выкуп облигаций может быть предусмотрена минимальная (рыночная) и максимальная (по усмотрению эмитента) цена выкупа. Держатели облигаций направляют свои предложения на продажу с указанием цены, которая их устроит, в рамках объявленного диапазона. Эмитент определяет цену отсечки. Все, что ниже или равно ей, выкупается пропорционально у инвесторов. При таких условиях инвесторы будут конкурировать между собой по цене, что позволит эмитенту выкупить облигации по цене, близкой к рынку. Одновременно с выкупом облигаций эмитент может проводить размещение нового займа, в котором могут принять участие как «новые», так и «старые» инвесторы.

Условиями оферты может быть предусмотрено право эмитента в одностороннем порядке отказаться от выкупа и размещения нового выпуска. Информация о таком решении раскрывается в виде сообщения о существенном факте за один день до даты расчетов по офертe.

Целями проведения аукциона служат удлинение срока заимствования путем размещения нового выпуска на более длинный срок, обеспечение выкупа на более выгодных условиях, а также возможности не фиксировать заранее цену выкупа, а только определить верхнюю и нижнюю границы.

Выкупленные у инвесторов облигации могут быть погашены путем подачи соответствующего поручения в НРД.

4. Вторичное размещение облигаций

Выкупленные эмитентом облигации учитываются на казначейском счете депо в НРД до момента вторичного размещения или погашения. Законодательством процесс вторичного размещения не регламентирован, в том числе не определен порядок раскрытия информации, что существенно облегчает эмитентам доступ к капиталу. При вторичном размещении отсутствует обязанность уведомления Биржи и НРД о предстоящем размещении и не требуется раскрытия информации по итогам вторичного размещения.

Схема 1. Преимущества вторичного размещения облигаций

Размещение облигаций на вторичном рынке может проходить с премаркетингом выпуска среди широкого круга инвесторов аналогично сделкам первичного размещения, а также возможна продажа облигаций с казначейского счета определенному инвестору или группе инвесторов.

Распространенной практикой является премаркетинг выпуска одновременно с прохождением оферты по выкупу облигаций (исполнением пут-опциона ).

5. Выплата купонного дохода

Большинство облигаций, обращающихся на российских биржах, являются процентными (купонными). По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент – купон. Периодичность выплат по облигациям может составлять год, полугодие или квартал, при этом в российской практике она чаще всего составляет 6 месяцев. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Кроме того, процентные (купонные) облигации можно классифицировать следующим образом:

- облигации с постоянным купоном – размер купона по таким облигациям фиксируется на весь срок обращения облигации (или до оферты ). Это наиболее часто встречающийся тип купона в российской практике;

- облигации с переменным купоном – размер купона по таким облигациям не известен заранее. При этом эмитент облигации за установленный срок объявляет ставку купона на следующий купонный период. Существует множество видов облигаций с переменным купоном, наиболее распространенными среди них являются облигации с плавающей процентной ставкой, «привязанной» к базовому активу, в качестве которого могут выступать доходность ценных бумаг, ставки межбанковских кредитов (LIBOR, MosPrime, ROISfix), ключевая ставка Банка России, инфляция и др.

Доходом по облигациям может быть не только купон (процент), но и дисконт к цене размещения. По дисконтным облигациям (они называются также облигациями с нулевым купоном) купоны не выплачиваются, но облигации размещаются ниже номинальной стоимости, а погашаются по номиналу. Таким образом, доход держателя облигации составляет дисконт – разница между ценой размещения и номинальной стоимостью.

В случае купонных облигаций в дату окончания каждого купонного периода эмитент обязан выплачивать купонный доход держателям облигаций. Платежный агент[7] (в большинстве случаев им выступает НРД[8]) по поручению и за счет эмитента осуществляет выплату купона держателям облигаций. Эмитент перечисляет денежные средства платежному агенту, при этом для облигаций, зарегистрированных после 01.01.2012, считается, что эмитент исполнил свои обязательства перед владельцами облигаций, в момент перечисления денежных средств НРД. По итогам выплаты купонного дохода эмитент раскрывает существенный факт о выплаченных доходах по эмиссионным ценным бумагам эмитента[9].

6. Погашение номинала

Большинство облигаций в российской практике выпускается с определенным сроком обращения и с заранее известной датой погашения номинала. Тем не менее на рублевом рынке облигаций встречаются выпуски формально бессрочных облигаций. Эмитентами находящихся в обращении облигаций[10] выступают банки, выпуски являются субординированными и предусматривают колл-опцион через 10 лет.

Погашение облигаций производится аналогично выплате купона: эмитент перечисляет денежные средства для погашения облигаций на счет платежного агента.

НРД производит выплату последнего купона и номинальной стоимости держателям облигаций, после чего эмитент раскрывает сообщения о существенном факте о выплаченных доходах по эмиссионным ценным бумагам эмитента и о погашении эмиссионных ценных бумаг[11]. НРД переводит ценные бумаги со счетов депо депонентов НРД или с разделов эмиссионного счета/казначейского счета депо эмитента на раздел «Погашено» эмиссионного счета эмитента. Затем ценные бумаги снимаются с хранения в НРД. В случае классических облигаций в течение 30 дней с момента погашения облигаций эмитенту необходимо уведомить Банк России об их погашении.

- Порядок приобретения облигаций их эмитентом устанавливается статьей 17.2 Закона о рынке ценных бумаг, а также Стандартами эмиссии.

- Порядок досрочного погашения облигаций устанавливается статьей 17.1 Закона о рынке ценных бумаг, а также Стандартами эмиссии.

- Положение 751-П Положение Банка России от 11.01.2021 № 751-П «О перечне информации, связанной с осуществлением прав по ценным бумагам, предоставляемой эмитентами центральному депозитарию, порядке и сроках ее предоставления, а также о требованиях к порядку предоставления центральным депозитарием доступа к такой информации».

- На данный момент допустимо проводить оферту в режиме «Переговорные сделки» или в режиме «Выкуп: адресные заявки».

- Агентом по выкупу облигаций может выступать агент/андеррайтер по размещению облигаций. Однако функции агента по выкупу могут быть переданы другому лицу. Решение об изменении агента по выкупу должно быть принято не позднее чем за 30 дней до даты выкупа облигаций с последующим раскрытием сообщения в ленте новостей.

- Дата, в которую происходит выкуп облигаций, устанавливается эмиссионными документами.

- Платежным агентом может выступать НРД или банк, с которым заключен договор платежного агента.

- Для облигаций, зарегистрированных после 01.01.2012, платежным агентом может быть только НРД.

- В соответствии с Положением 751-П эмитент предоставляет в НРД информацию, связанную с осуществлением права на получение процентного (купонного) дохода по облигациям, трижды: 1) за несколько дней до выплаты купона – о намерении произвести такую выплату; 2) после перечисления денежных средств платежному агенту; 3) по итогам выплаты купонного дохода.

- По состоянию на май 2017 года.

- В соответствии с Положением 751-П эмитент предоставляет в НРД информацию, связанную с осуществлением права на получение процентного (купонного) дохода по облигациям и погашение облигаций, трижды: 1) за несколько дней до выплаты – о намерении произвести такую выплату; 2) после перечисления денежных средств платежному агенту; 3) по итогам выплаты.

Copyright © ПАО Московская Биржа, 2011 – 2023.

При использовании любых материалов ссылка на moex.com обязательнаКолл опцион по облигациям что это

Читайте RusBonds в

Облигации с офертами: знать, чтобы не боятьсяДо 30% российского рынка корпоративных облигаций приходится на бумаги с офертами – они могут быть досрочно погашены по требованию держателей или эмитентов. Некоторые инвесторы отказываются от таких облигаций, считая их чересчур сложными и рискованными, а другие, наоборот, не обращают на оферты внимания, в результате чего теряют деньги. Сегодня мы исследуем, как работают такие облигации, в чем их польза для инвесторов и эмитентов, а также какова общая техника безопасности по обращению с ними.

Кол-оферта, или право на отзыв

Право эмитента досрочно погасить облигации называется отзывной офертой или кол-офертой (call – отозвать). Фактически это облигации с навязанным кол-опционом европейского типа – эмитент оставляет за собой право досрочно (т.е. не дожидаясь официальной даты погашения) при наступлении определенной даты выкупить бонды. Согласия держателей бумаг на такое действие не требуется. Облигации с кол-опционом занимают порядка 5–6% российского рынка бондов.

Ниже указаны ликвидные рублевые облигации, по которым в течение ближайших шести месяцев наступят кол-оферты.

Наиболее торгуемые рублевые облигации с отзывными (кол) офертами, наступающими в период до 01.03.2024

Источник: RusBonds 25.08.2023

Отзывная оферта, конечно, работает в интересах эмитента. В случае снижения процентных ставок на рынке или улучшения кредитного рейтинга компания может досрочно погасить ранее выпущенные облигации с более высоким купоном, выпустив взамен новые с купоном поскромнее. Но для инвестора облигации с кол-опционом неудобны, так как не позволяют точно оценить срок погашения. Такая проблема особенно характерна для бумаг с многочисленными кол-опционами. Попробуйте, например, предсказать дату погашения выпуска Лукойл-ЗО-30 – официальный срок его погашения приходится на май 2030 года, но у эмитента есть право досрочно погасить облигации по окончании каждого полугодового купонного периода. Соответственно, доходность данных бондов, торгующихся ныне по 80% номинала, и их дюрация будут меняться в зависимости от даты погашения.

Календарь оферт облигаций Лукойл-ЗО-30

Источник: RusBonds, 24.08.2023

Судя по фантастическим цифрам доходности, рынок в ближайшие годы не ожидает погашения этих бумаг. И неудивительно – обслуживание выпуска обходится эмитенту всего в 3,88% в год (купон), а это в разы ниже рыночных доходностей аналогичных валютных «замещаек», которые находятся сегодня в диапазоне 8–10% годовых. Таким образом, чтобы прикинуть вероятность исполнения кол-опциона, можно посмотреть на рыночные доходности аналогичных бумаг – если они выше купонной доходности нужного нам выпуска, то вероятность исполнения купона мала, а если ниже, то возрастает.

При выборе облигаций в портфель важно иметь в виду, что облигационные скринеры могут по-разному показывать доходность бондов с кол-опционом – считать ее либо к дате ближайшей оферты, либо к дате финального погашения, либо по некоему своему алгоритму. Поэтому, увидев чрезмерно привлекательную доходность облигации, желательно проверить наличие у нее кол-опциона и дату, к которой считается доходность. Возможно, доходность рассчитана к дате близкого кол-опциона с низкой вероятностью исполнения. Реальная ожидаемая доходность может оказаться ниже, а срок обращения – дольше.

Кол-опционы – обычные спутники так называемых «бессрочных» облигаций. На самом деле такие бумаги могут быть досрочно погашены по желанию эмитента. Например, популярные субординированные бонды РСХБ-09Т1 и РСХБ-01Т1 формально не имеют срока погашения, однако в 2028 году их ждет кол-опцион с высокой, на наш взгляд, вероятностью погашения.

А вот еще один пример финансового креатива от крупной корпорации – «бессрочные» замещающие облигации Газпром капитал-БЗО26-1-Д с долларовым номиналом, плавающим купоном (привязан к доходности пятилетних американских госбондов) и кол-офертой европейского типа раз в полгода. Вишенка на торте – с 26.10.2025 по 26.01.2026 опцион становится американским, то есть бумага может быть досрочно погашена в любой день между этими датами.

Интересные случаи непросто структурированных инвестиционных инструментов можно обнаружить и в сегменте ВДО. Например, облигации Истринской сыроварни БО-01 (ВВ-, АКРА), помимо амортизации, имеют два кол-опциона, ближайший из которых назначен на декабрь 2023 года. Сегодня бумаги торгуются по 113% и имеют доходность к этой оферте минус 20% (7% к оферте в декабре 2024 года и 11% – к погашению), что предполагает высокую уверенность инвесторов в том, что эмитент не будет отзывать бонды по офертам.

На российском рынке распространен выкуп по номинальной стоимости, но международная практика более разнообразна. Например, часто используется более удобный для инвесторов «компенсационный» выкуп (авторский перевод термина make-whole call option), при котором держателям облигаций в случае принудительного выкупа может выплачиваться премия сверх номинальной стоимости. Величина этой премии увеличивается в случае снижения процентных ставок.

Пут-оферта или право на погашение

При безотзывной (пут) оферте инвестор может досрочно потребовать погашения облигаций, то есть к бумагам как бы прилагается пут-опцион. Чаще всего такой опцион включается в даты пересмотра переменного купона (не путать с плавающим). Если новый купон инвестору не нравится, то он может сразу воспользоваться правом на выкуп. Облигации с пут-офертами занимают около четверти российского облигационного рынка. В таблице ниже указаны наиболее торгуемые бонды, оферты по которым наступят в ближайшие полгода.

Наиболее торгуемые рублевые облигации с безотзывными (пут) офертами, наступающими в период до 01.03.2024

Источник: RusBonds 25.08.2023

Право на досрочное погашение может наступить у инвестора и при других обстоятельствах, перечень которых устанавливается заранее. К ним относятся, например, превышение компанией долговой нагрузки сверх определенного уровня (как у облигаций Промомед ДМ 001P-02 , ВИС ФИНАНС БО-П01 ), потеря рейтинга ( Промомед ДМ 001P-02 , Джи-групп 002Р-01 , ВИС ФИНАНС БО-П01 ), утрата контроля над компанией ( Боржоми Финанс-001P-01-об , Артген-1-боб , ЧТПЗ-001Р-04-боб ), просрочка выплаты купона ( СУЭК-Финанс, 001P-04R , РУСАЛ Братск БО-001P-02 , ИКС 5 ФИНАНС, 001P-02 ).

Таким образом, если появились существенные обстоятельства, говорящие о снижении кредитоспособности эмитента, инвестор может закрыть позицию через оферту – если, конечно, к тому времени у эмитента останутся деньги на ее выполнение.

Еще безотзывная оферта – удобный способ закрытия крупных позиций в не очень ликвидных облигациях. Распродажа больших пакетов может потребовать времени и/или скидок, а выкуп обычно делается по номинальной стоимости.

Может показаться, что безотзывная оферта – это односторонняя уступка эмитента своим инвесторам, особенно важная для компаний, только начинающих путь на облигационном рынке. Например, эмиссия ММЦБ-БО-П01 предусматривает ежегодные пут-оферты в течение всего срока обращения. Но, помимо маркетингового эффекта, пут-оферта может быть полезна для эмитентов и по другим причинам.

Например, эмитент может превратить безотзывную оферту в мягкую кол-оферту, регулируя количество бумаг в обращении новой ставкой переменного купона – кому из инвесторов новая ставка понравится, тот останется в бумагах, а кому нет – сдаст по оферте. В наиболее брутальном случае эмитент может устроить «обрезную оферту», то есть установить купон на откровенно нерыночном уровне, вынуждая держателей облигаций досрочно предъявить их к выкупу. Недавно так поступило АО им. Шевченко, установив по выпуску 001Р-03 купон на уровне 0,01%. Держателям облигаций во избежание потерь пришлось согласиться на выкуп. Но случаи «обрезных оферт» остаются редкими, они вредят инвестиционной репутации эмитентов.

Кроме того, эмитент может использовать безотзывную оферту для защиты от недружественного приобретения компании. Дополнительное условие о том, что переход контроля над компанией третьим лицам провоцирует безотзывную оферту (так называемая «ядовитая пилюля»), может усилить позиции собственников и менеджмента эмитента в борьбе с рейдерами.

Кроме того, эмитент, руководствуясь своими интересами, может объявить внеочередную безотзывную оферту или выкуп бумаг по соглашению с владельцами. У таких оферт могут быть более творческие условия в отношении как суммы выкупа, так и его цены. Например, в апреле 2022 года на волне рыночных потрясений «Софтлайн» объявил о готовности досрочно выкупить часть выпуска Софтлайн-001Р-04, финальная цена приобретения составила всего 84,1% от номинала (сейчас бумага торгуется по 99%). Казанский девелопер «Джи-групп» регулярно предлагает своим инвесторам выкуп облигаций Джи-групп-002Р-01 по цене 102% номинала.

Но бесплатно ничего не бывает – прохождение оферты создает дополнительное напряжение для эмитента. Ему нужно не только определить оптимальный купон, но и запастись деньгами для выкупа – эта задача усложняется во времена рыночных стрессов и паники. Чем чаще оферты, тем больше нагрузка на ликвидность компании, и тем выше ее финансовые риски, прежде всего это касается компаний сектора ВДО.

В условиях облигационных выпусков нередко можно встретить еще один вид оферты – безотзывную оферту третьего лица, которая служит поручительством по облигациям. Право требовать выкуп по ней возникает у инвестора только в случае дефолта эмитента. Оферентами-поручителями обычно выступают акционеры эмитента или аффилированные компании. Например, по облигационным выпускам ООО «Промомед ДМ» поручилась основная производственная единица группы – АО «Биохимик».

Как инвестору обращаться с офертами

Как видно, облигации с безотзывными (пут) офертами могут предоставить больше комфорта частному инвестору, особенно с крупными пакетами бумаг, но требуют постоянного внимания. Во многих случаях при выборе облигаций инвесторы видят информацию о доходности и дюрации именно к сроку ближайшей оферты, однако забывают, что безотзывная оферта не происходит автоматически. Она требует от держателей бумаги определенных действий, в первую очередь подачи соответствующего поручения брокеру с оплатой комиссии. Если пропустить срок подачи поручения, то можно неожиданно оказаться в роли владельца чересчур долгосрочных облигаций. Вот, например, облигация Сегежа Групп-002Р-05R – безотзывная оферта по ней назначена на февраль 2026 года, но если вы забудете подать поручение, то следующее погашение состоится уже в 2037 году. Нельзя исключать, что некоторые эмитенты заранее рассчитывают на часть невнимательных инвесторов, которые просто забудут подать заявку на оферту.

Например, в эфире программы «Спроси эксперта» один из держателей уже упомянутых облигаций Шевченко-001Р-03 поделился своим грустным опытом. Он не следил за корпоративными действиями, не знал об обнулении купона и пропустил срок подачи заявления на оферту. В результате вложения инвестора в этот выпуск обесценились почти на 20%.

Контроль за корпоративными действиями по своим бумагам, в частности знание типа оферты и даты приема заявок – лучший способ избежать возможных потерь и неудобств от оферт. На портале RusBonds вся информация о досрочных погашениях (офертах) по облигационным выпускам содержится в разделе «Календари» либо может быть настроена через уведомления. Вот, кстати, еще один выпуск Шевченко – в октябре 2023 года он должен пройти через оферту.

Календарь досрочных погашений (оферт) выпуска Шевченко-001Р-04

Источник: RusBonds 25.08.2023

Бумаги с кол-офертами (особенно с большим количеством дополнительных условий) сложны в оценке, а поступления по ним сильно зависят от решений эмитента и иных факторов. Кроме того, на российском рынке не распространена практика выкупов с премией, что еще больше сдерживает популярность бумаг с кол-офертами. В общем, такие бумаги вряд ли приглянутся тем инвесторам, которые ценят в облигациях простоту и более-менее гарантированный поток доходов.

Николай Дадонов

Настоящий материал основан на публичных источниках информации, носит информационный характер и не является инвестиционной рекомендаций совершать сделки с ценным бумагами упомянутых в нем компаний

Bond Offer (Option) under Russian laws | Оферта (опцион) в облигациях по законодательству России

Оферта — предложение заключить договор на заранее определенных условиях, адресованное либо ограниченному, либо неограниченному кругу лиц.

В отношении ценных бумаг (в частности, облигаций) эмитент вправе, а в случаях, предусмотренных решением о выпуске облигаций, обязан приобретать размещенные им облигации. Приобретение эмитентом облигаций одного выпуска должно осуществляться на одинаковых условиях.

Раскрываемая или предоставляемая информация о приобретении облигаций должна содержать:

1) сведения, позволяющие идентифицировать приобретаемые эмитентом облигации, в том числе регистрационный номер их выпуска;

2) количество приобретаемых эмитентом облигаций соответствующего выпуска, если обязанность приобретать облигации не предусмотрена решением о выпуске облигаций;

3) цену приобретения облигаций или порядок ее определения, срок оплаты приобретаемых облигаций;

4) порядок и срок заявления владельцами требований о приобретении эмитентом принадлежащих им облигаций.Call-оферта (оферта с call-опционом) характеризуется правом эмитента в определенную дату полностью или частично погасить выпуск облигаций. Инвестор, в свою очередь, при наступлении call-оферты обязан предоставить облигации к выкупу. Облигации, по которым предусмотрена call-оферта, называются отзывными.

Пример эмиссии облигаций с несколькими call-офертами: КамАЗ, БО-12.

Put-оферта (оферта c put-опционом, безотзывная оферта) характеризуется возможностью инвестора в определенную дату предъявить бумаги к погашению. Эмитент, в свою очередь, обязуется приобрести (выкупить) предъявленные в дату оферты облигации. Облигации, по которым предусмотрена put-оферта, называют возвратными.

Согласно российскому законодательству оферта put назначается сразу после последнего купона, по которому установлена ставка. Например, по выпуску облигаций Группа компаний «Самолет», БО-П06 17 августа 2020 года состоялась put-оферта, в рамках которой предъявление облигаций к выкупу проходило в течение последних 5 рабочих дней 4-го купонного периода, а дата приобретения определялась как 3-й рабочий день с даты окончания периода предъявления. Ставка 1-4 купонов по облигациям выпуска была установлена по результатам размещения, состоявшегося в августе 2019 года. Дополнительная оферта характеризуется тем, что назначается эмитентом внепланово, при этом по смыслу представляет собой оферту put (держатель облигаций имеет право предъявить облигации к выкупу).

Пример эмиссии облигаций с несколькими дополнительными офертами: «Пионер-Лизинг», БО-П01.