Оплачиваем покупку через СБП без мобильных приложений

Понадобилось мне как-то оплатить один товар в интернет магазине. Среди способов оплаты были Webmoney, qiwi wallet, СБП, а также ворох каких-то малопонятных мне криптовалют. Оплату банковской картой по каким-то причинам продавец не предлагал.

Недолго думая я выбрал СБП, ожидая, что оплата будет в итоге по реквизитам карты, либо через какую-то интеграцию с online банком. Однако вопреки моим ожиданиям была сгенерирована страничка с QR кодом и предложением сфотографировать его телефоном из банковского приложения.

Телефоны у меня хоть и с камерой, но исключительно на j2me, и с банковскими приложениями не совместимы, что поначалу поставило меня в тупик.

Закинув картинку с QR кодом на первый попавшийся сайт, распознающий QR, я получил строку-URL, содержащую по всей видимости данные по транзакции. Пример валидного URL (с вымышленными данными) приведен ниже:

По переходу по ссылке, открывалась та же страница на nspk.ru. Круг замкнулся 🙁

По-началу это заставило меня вернуться обратно к Qiwi и WM опциям.

Попытка оплатить через Qiwi wallet дала ошибку неясного характера. Быстрый поиск указал на то, что вероятной причиной может быть отсутствие повышенного статуса qiwi кошелька при оплате заграничному продавцу. Повышать статус кошелька я не планировал, поэтому вариант оплаты через Qiwi отпал.

Что ж, есть webmoney, к которому у меня было 2 старых кошелька. По крайней мере одним из них я успешно пользовался несколько лет назад. Однако на оба WMID мне было сказано, что их нет. Странно, ну не беда, их не жалко, создадим новый.

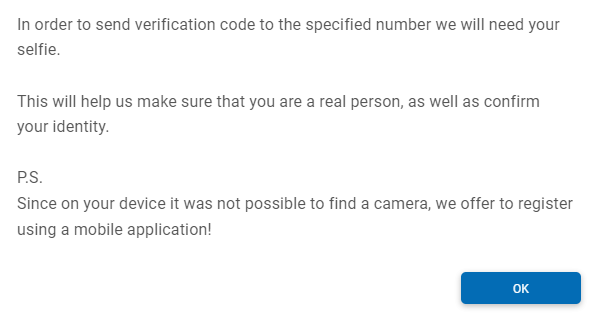

Но не тут-то было — при создании меня внезапно попросили сделать фото (selfie), да и вообще сказали, что самое правильное фото нужно делать из мобильного приложения, без возможности выбора.

Ну-ну, на selfie я был явно не согласен, а на мобильное приложение тем более.

Вариант с криптовалютами я отложил на последок, если все остальное не сработает. И вернулся к СБП.

СБП через ВТБ-online

Поисковые системы выдавали в основном бесполезную информацию: многочисленные статьи рассказывали, как хорош СБП, как он позволит фотографировать QR на кассе или сайте и моментально оплачивать в мобильном приложении. Всякие там интеграционные API для продавца и т.п. и т.д.

При этом совершенно непонятно, что делать покупателю за компьютером или ноутбуком, имеющему только доступ в online-банк, и почему в таком сценарии не обойтись без камеры.

Одна из найденных мною статей упоминала, что в ВТБ-online появилась опция оплаты по QR при доступе туда через web-браузер мобильного устройства. Звучало многообещающе, однако в статье утверждалось, что картинку опять же нужно будет получить с камеры, а вот выбор готовой картинки с файловой системы прикрутят когда-нибудь потом 🙁

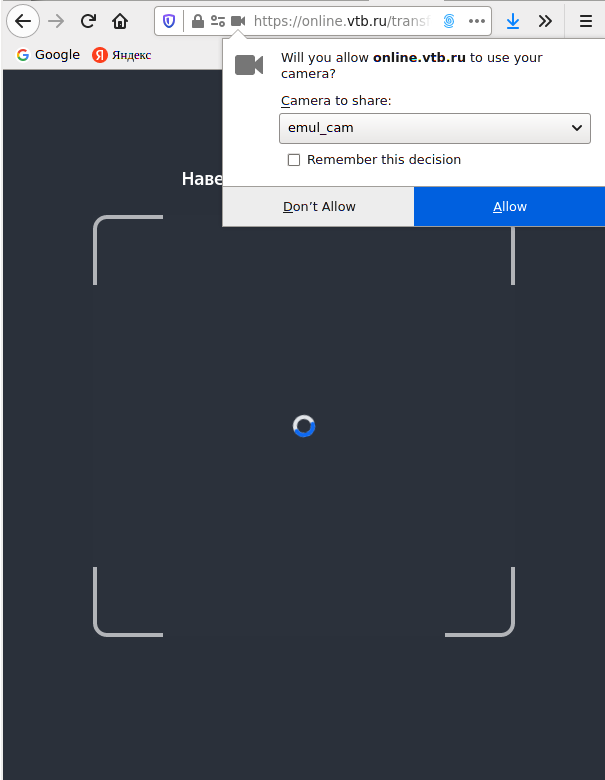

Зайдя в online-банк ВТБ с desktop браузера я ожидаемо не обнаружил опции оплаты QR. К счастью убедить online-банк в том, что клиентское устройство мобильное, оказалось тривиально: не нужно было подделывать заголовки HTTP-запросов, а достаточно уменьшить размер окна.

После чего менюшки приобрели «мобильный» вид, а в списке платежей появилась QR опция. Она же виднелась в правом верхнем углу окна.

Отмечу что размер окна аналогичным образом влияет на сбер онлайн, с той разницей, что QR опции там я не нашел. Видимо у Сбер она только в мобильном приложении.

Далее выбираем QR опцию в ВТБ онлайн и получаем серый квадрат, с крутилкой, отображающей, по-видимому, процесс получения картинки с камеры.

Которой у меня нет.

Т.о. образом задача свелась в тому, как подсунуть веб-браузеру картину вместо камеры.

Камера из картинки

Полагаю, что эмуляцию камеры можно сделать средствами веб-браузера, и вроде бы для google chrome есть расширения, либо специальные опции командной строки.

Но я решил, что быстрее и проще эмулировать камеру на уровне ОС — наверняка ведь должен быть такой софт. Первое, что мне попалось — это v4l2loopback модуль для Linux kernel, поэтому далее речь пойдет о нем.

Не буду давать конкретных инструкций по сборке модулей, т.к. они специфичны для каждого дистрибутива Linux.

В Gentoo это package «media-video/v4l2loopback», который требует опции CONFIG_VIDEO_DEV в конфиге ядра. В моем случае после включения

«Device Drivers | Multimedia support | Cameras/video grabbers support» через menuconfig

добавились следующие опции в конфиге ядра:

После сборки и установки модуля подгружаем его (параметры взяты отсюда https://www.linuxfordevices.com/tutorials/linux/fake-webcam-streams):

modprobe v4l2loopback card_label="emul_cam" exclusive_caps=1При подгрузке модуля появляется новое устройство /dev/video0

В моей конфигурации веб-браузер работал в LXC-контейнере. Поэтому нужно было убедиться в том, что есть разрешения на работу с /dev/video0 из контейнера, проверить наличие соответствующих файлов устройств в контейнере и права (unix rights) на них.

Далее для работы с эмулятором камеры использовался ffmpeg, при этом следует убедится, что ffmpeg собран c поддержкой v4l.

Сохраняем картинку с QR кодом из веб-браузера на файловую систему (qr_code.png в примере ниже).

Запускаем ffmpeg для формирования видеопотока из картинки и записи его в dummy камеру:

ffmpeg -loop 1 -i qr_code.png -vcodec rawvideo -pix_fmt yuv420p -threads 0 -vf scale=320:320 -f v4l2 /dev/video0Проверяем работу через ffplay или через ffmpeg, если он собран без ffplay:

ffplay -i /dev/video0 ffmpeg -i /dev/video0 -f opengl "emul_cam"Должно появится окно с QR:

Проверка камеры в веб-браузере

Теперь проводим тест веб-браузера Firefoх на одном из заведомо рабочих тестовых сайтов для web-камер:

https://www.onlinemictest.com/webcam-test/

https://webcamtests.com/

Если веб-браузер видит камеру, то запросит разрешение на ее использование:

Результат будет следующий:

Камера и ВТБ-online

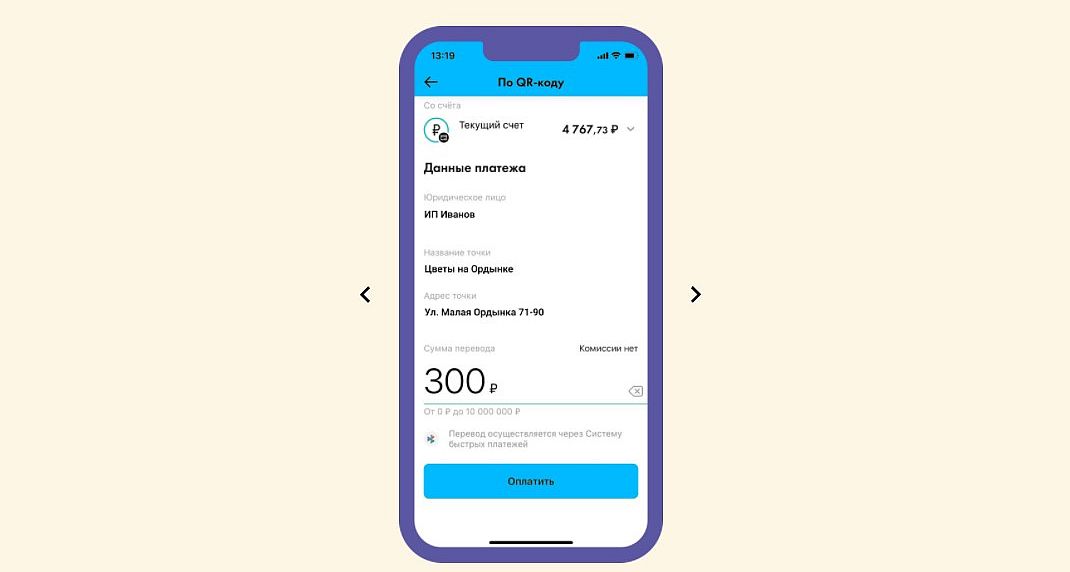

Теперь делаем тоже самое с QR опцией в ВТБ-online.

По моему опыту страничка не сразу обнаруживает камеру, требуется reload.

Также сам процесс «съемки» не мгновенный — иногда требуется несколько секунд.

После чего появляются данные платежа и выбор счета.

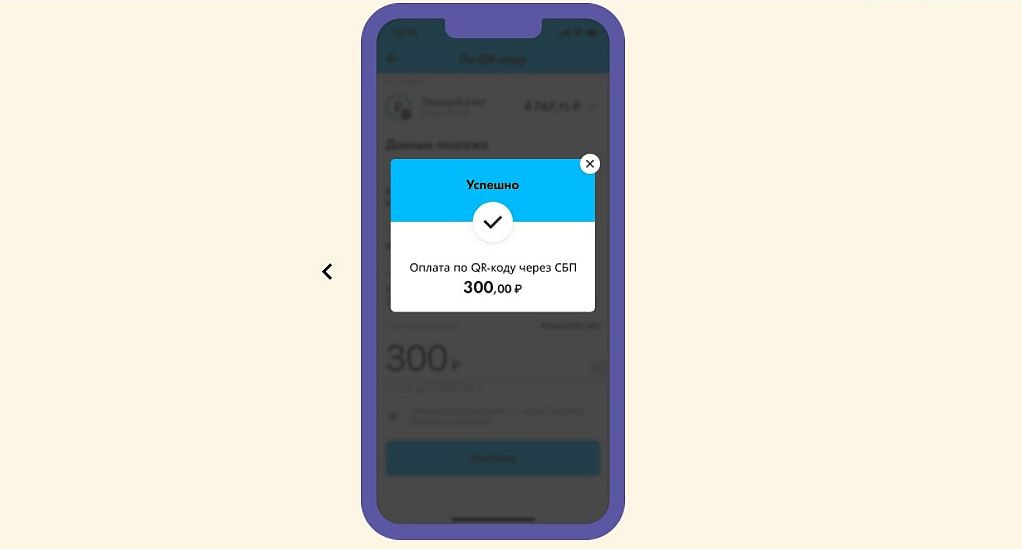

Ура, товар оплачен!

P.S. уже при написании этой статьи обнаружил другую статью с подробностями поддержки QR в ВТБ online, где подтверждается, что поддержку desktop версии отложили ради скорости разработки.

Надеюсь, что когда поддержка появится, будет предусмотрен штатный способ подгрузить картинку из файла, либо URL-строки.

- Платежные системы

- Лайфхаки для гиков

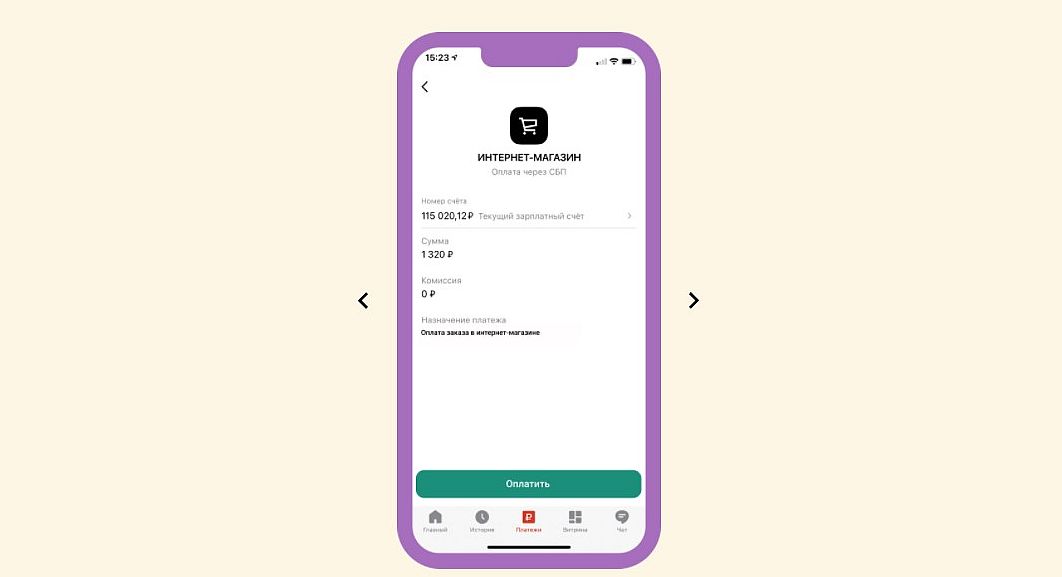

Как покупателю оплачивать покупки по QR‑коду

Это сервис, позволяющий расплачиваться на кассах и в интернет-магазинах через QR‑код. Сервис доступен для всех клиентов банка. Если вы еще не клиент, оформите карту Тинькофф.

Можно расплачиваться смартфоном бесконтактно. Для оплаты не нужно иметь при себе карту. Даже если карта не привязана к телефону, расплатиться можно прямо из приложения. Возможность доступна в том числе для владельцев Айфонов.

Комиссий нет. Ни по дебетовым, ни по кредитным картам Тинькофф. Продавцы не берут комиссию тоже.

Это быстро и безопасно. При оплате в интернет-магазине не нужно вводить реквизиты карты — вы не ошибетесь в них и не рискуете передать платежную информацию мошенникам.

Скидки и розыгрыши призов. Оплачивая покупки в магазинах через СБП, вы можете участвовать в акциях СБП и партнеров. О действующих предложениях узнавайте на сайте СБП и в магазинах

Деньги за возврат покупки поступят сразу. При оплате другими способами деньги возвращаются только на следующий день. Вернуть и обменять можно не все товары. ст. 25 закона «О защите прав потребителей»

Можно получать и передать QR‑код для оплаты другому. Если вы делаете покупки за другого человека или у вас оказалось недостаточно денег, чтобы оплатить их, перешлите QR‑код другому человеку, и он сможет быстро оплатить покупки из приложения.

Оплату по QR‑коду через СБП принимают многие крупные торговые сети, но в настоящий момент способ доступен не во всех магазинах — рекомендуем уточнять у продавца возможность оплаты по QR‑коду.

Вот как это работает:

Попросите на кассе выдать вам QR‑код для оплаты или укажите способ оплаты «СБП. Оплата по QR‑коду» в интернет-магазине.

Оплата продажи через систему быстрых платежей (СБП)

Кассовая программа GBS.Market поддерживает возможность оплаты покупки через систему быстрых платежей (СБП) по QR-коду.

Важно Поддержка системы быстрых платежей доступна с версии 6.5.0.2075 и новее.

Проверьте настройки

Для приема оплаты через СБП (систему быстрых платежей), необходимо выполнить настройку подключения к СБП, а так же создать способ оплаты. Следуйте инструкциям, чтобы выполнить настройку оплаты через систему быстрых платежей:

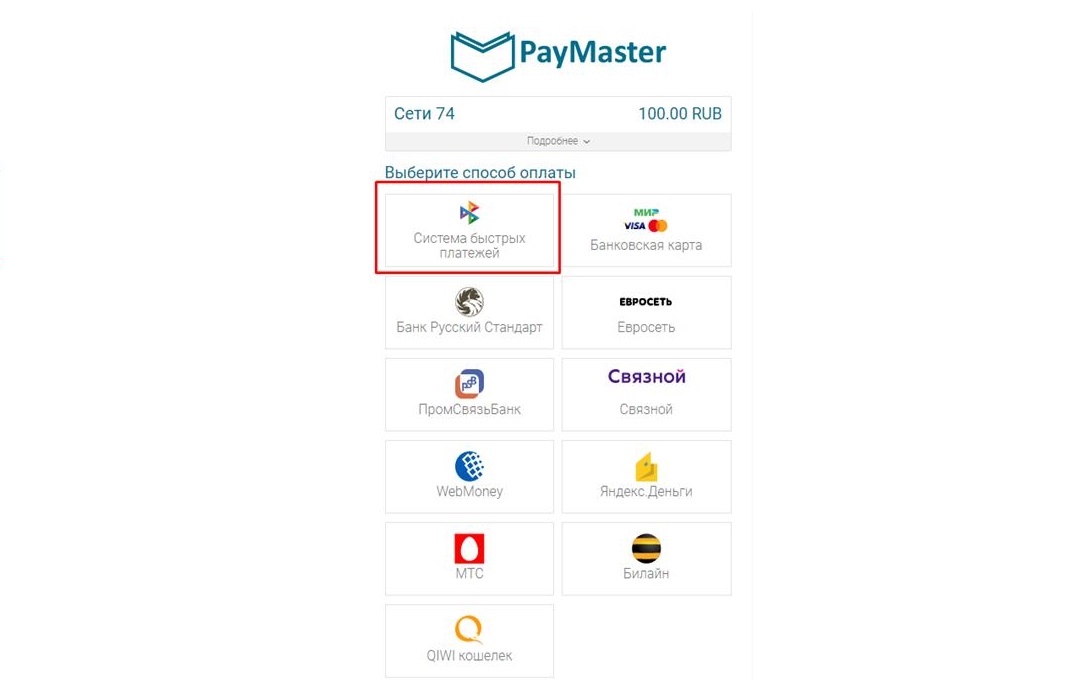

- Настройка СБП через PayMaster

- Настройка СБП через NewPay

- Добавление способа оплаты СБП

Выбор способа оплаты

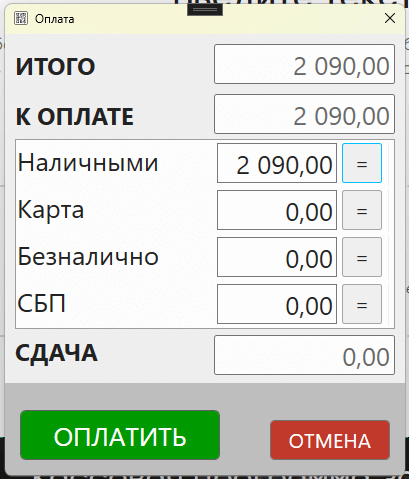

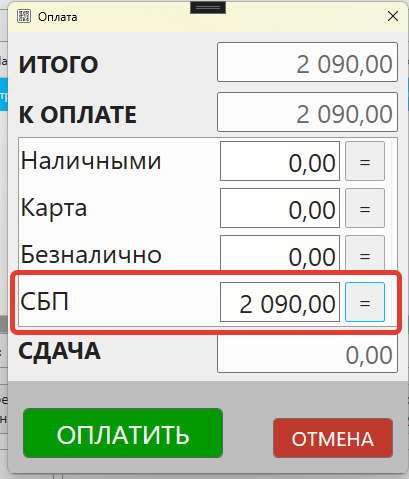

Процесс добавления товаров в корзину не отличается от обычной продажи. После того как все товары будут добавлены в чек, нажмите кнопку “ИТОГ” – программа предложит выбрать способы оплаты.

Для способа “СБП” укажите сумму, которая будет оплачена через систему быстрых платежей или нажмите кнопку [ = ], чтобы оплатить покупку через СБП полностью.

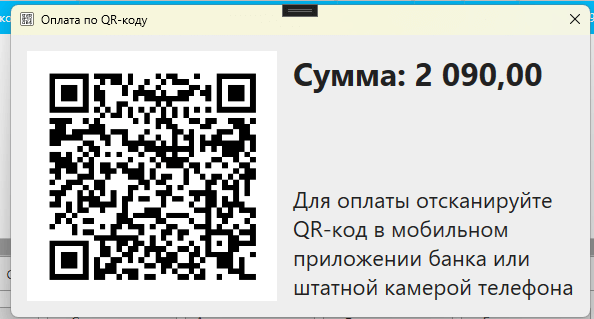

Оплата по QR-коду

После выбора способа оплаты кассовая программа сделает запрос к системе быстрых платежей для получения ссылки на оплату. Ссылки будет закодирована в QR-код и показана в отдельном окне.

Если к компьютеру подключен дисплей для QR-кодов, то код для оплаты будет продублирован и на него.

Если к компьютеру подключен второй монитор, то окно с QR-кодом появится на втором мониторе.

Полезные материалы

- Использование второго монитора

- Настройка дисплея QR-кодов от Mertech

Для оплаты необходимо отсканировать QR-код в мобильном приложении банка или штатной камерой телефона, если он поддерживает распознавание QR-кодов.

После оплаты программа покажет уведомление об успешной операции.

Если оплата не произошла – вы увидите соответствующее сообщение.

Возврат платежа по СБП

Возврат продажи, оплаченной через систему быстрых платежей, происходит аналогично обычному возврату. Важно понимать, что через СБП средства могут быть возвращены только в том случае, если сама продажа была оплачена через СБП. Т.е. вернуть по СБП больше, чем было оплачено в рамках продажи нельзя.

При этом доступен и частичный возврат средств. Т.е. если в одной продаже было оформлено несколько товаров, то при возврате можно вернуть средства только за те товары, которые возвращаются.

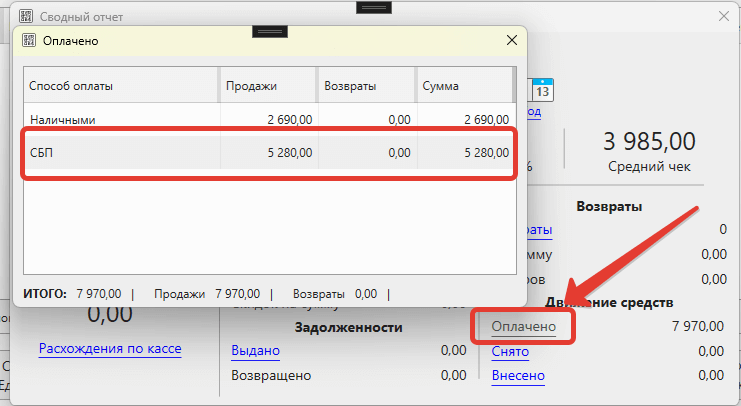

Просмотр сумм оплаты по СБП

Сумму оплат (продаж и возвратов), совершенных через систему быстрых платежей, можно посмотреть, например, в сводном отчете. Выберите период и нажмите “Оплачено”.

Так же факт оплаты по СБП можно увидеть в карточке продажи на вкладке “Платежи”

Внедряем сервис быстрых платежей в интернет-магазин: конкуренты на хвосте

Рынок платежных услуг не перестает удивлять своей динамичностью и изменчивостью. Но для покупателей и бизнеса главное, чтобы развитие шло по пути ускорения и упрощения процедур оплаты. Именно для этого ЦБ РФ инициировал создание системы быстрых платежей (СБП), которая была запущена в 2020 году по всей стране.

Сфера онлайн-торговли пока ещё переваривает новый метод оплаты. Но чтобы не отстать от конкурентов, рассмотрим, как уже сейчас внедрить СБП для интернет-магазинов и принимать платежи с её помощью.

Что такое система быстрых платежей?

С целью упрощения и ускорения переводов внутри страны ЦБ РФ инициировал создание системы быстрых платежей. Она позволяет не только быстро перечислять деньги между физлицами, но и оплачивать покупки. При этом для идентификации получателя используется только номер телефона, никаких карт или счетов. Теперь не нужно переживать, что карта или счет получателя могут оказаться неправильными или заблокированными.

На данный момент к системе подключилось более 200 банков и их число продолжает расти. Не стоит в стороне и бизнес: на июль 2021 году продавать товары через СБП изъявило желание уже 130 тысяч предпринимателей.

Платежи принимаются и в онлайне, о чем позаботился сам бизнес. Были разработаны модули интеграции с онлайн-кассами для всех популярных CMS. В результате в начале 2022 года СБП оплата для интернет-магазина стала уже необходимостью, а не просто опцией.

Структура системы быстрых платежей

Для перечисления денег в системе быстрых платежей покупателю необходимо иметь:

- Банковское приложение на смартфоне.

- Открытый счет в банке, подключенном в СБП.

- Номер телефона получателя и наименование его банка. Эти сведения могут быть зашифрованы в QR-коде, что активно используются при c2b переводах через СБП в интернет-магазинах.

Плюсом СБП является то, что на счету отправителя не обязательно должна быть в наличии вся сумма перевода. В одном банковском приложении можно «собрать» деньги со счетов разных финансовых учреждений, отправив их одним платежом.

Механика проведения СБП-оплаты для интернет-магазина

Рассмотрим, какие действия должен выполнить интернет-магазин и покупатель для совершения оплаты через СБП. При этом коснемся только реально применяемых технических инструментов (QR-кода и специальной кнопки), в которых уже зашифрована информация, в частности, о телефоне и банке получателя.

Способы передачи реквизитов для перечисления

В реальных условиях СБП для интернет-магазинов предполагает возможность передачи реквизитов для оплаты счета тремя путями:

- Динамический QR-код. Формируется отдельно на каждую покупку и включает её цену, телефон и банк получателя. Код выводится на любой дисплей или печатный носитель для последующего считывания клиентом. Не требует интеграции с онлайн-кассами. Фактически представляет собой аналог страницы для оплаты банковской картой.

- Статический QR-код. Единожды формируется и распечатывается в виде наклейки. В таком коде зашифрованы только телефон и банк получателя. Сумму покупатель вводит каждый раз самостоятельно. При этом продавец должен постоянно проверять через банковскую программу, что платеж поступил в нужном размере.

- Обычная кнопка. Используется только в онлайн-интерфейсах. В коде кнопки зашит скрипт, который содержит информацию о цене, телефоне и банке получателя. Механизм работы кнопки будет рассмотрен далее.

Статический QR-код можно демонстрировать на сайте или наклеить на прилавок

Пока что в наличии есть только три вышеперечисленных способа формирования реквизитов для СПБ-оплаты в интернет-магазине. Но, возможно, бизнес вскоре придумает и другие, более удобные, инструменты.

Как предпринимателю получить QR-код для интернет-магазина?

Следует понимать, что система быстрых платежей – это тот же эквайринг, поэтому здесь тоже требуется подтверждение от банка об успешном совершении оплаты. Поэтом одним лишь модулем интеграции для сайта интернет-магазина не обойтись.

Большинство банков имеют странички с разъяснениями работы с СБП

В любом случае для применения СБП в онлайн-торговле потребуется договор с банком, который, в свою очередь, может:

- выдать вам статический QR-код;

- предоставить программный код для формирования на странице оплаты динамического QR-кода или кнопки;

- предложить другой инструмент для интеграции с вашим сайтом и онлайн-кассой.

Поэтому в первую очередь нужно обратиться в уполномоченный банк и уточнить, смогут ли они предоставить интеграционное решение именно для вашего интернет-магазина.

Уже сейчас существует множество стабильных плагинов для упрощения интеграции СБП в интернет-магазин. И со временем их станет гораздо больше.

Пошаговая инструкция действий покупателя при оплате

Совершать оплату через систему быстрых платежей могут клиенты всех подключенных банков, имея в наличии только смартфон с установленным банковским приложением. Рассмотрим пошаговые действия покупателя при оплате.

Оплата через QR-код:

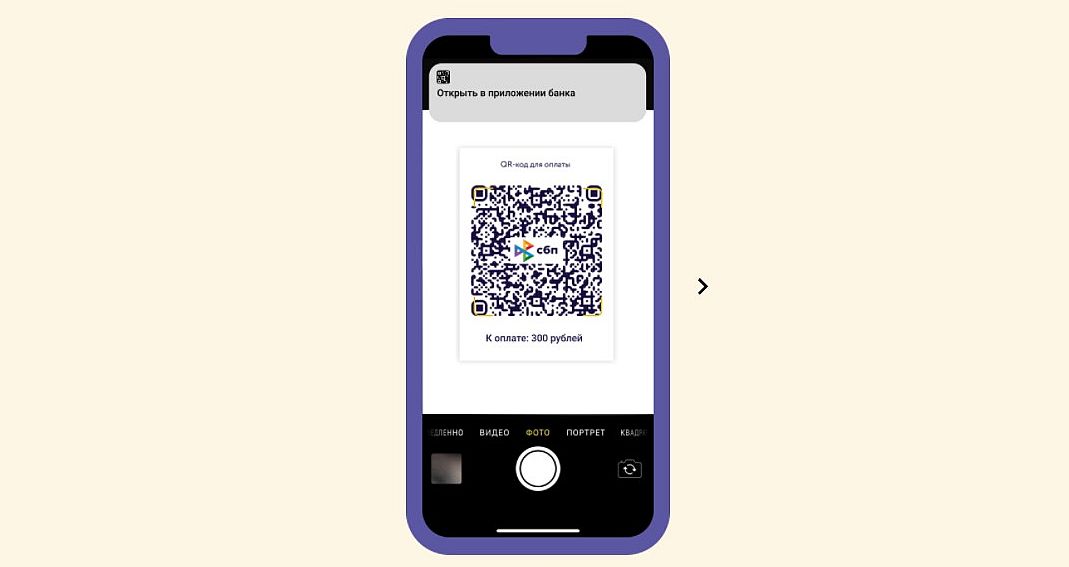

1. На странице оплаты интернет-магазин предоставляет покупателю динамический или статический QR-код.

2. Покупатель сканирует камерой смартфона QR-код штатным сканером или через банковское приложение.

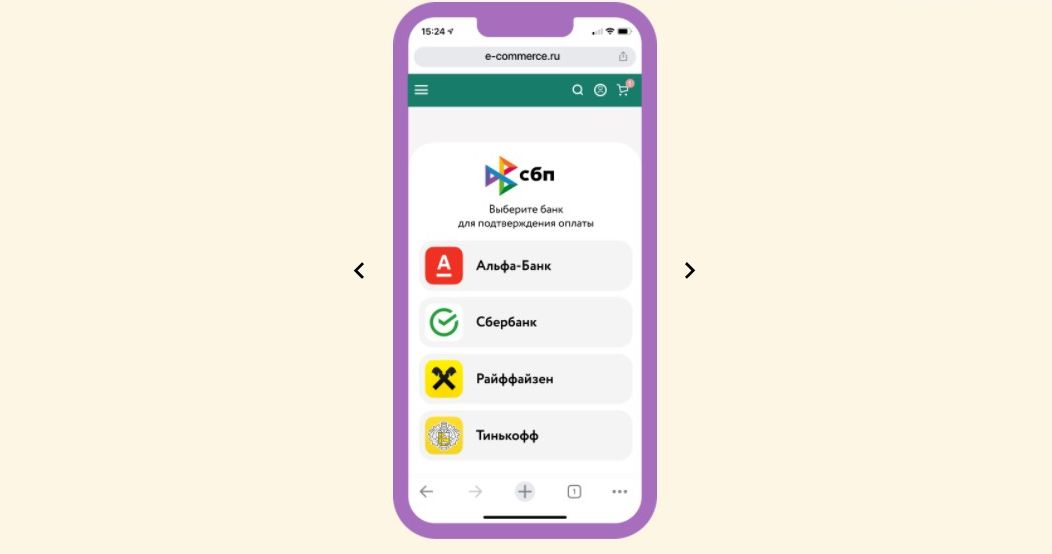

3. При использовании штатного сканера смартфона клиенту будет предложено выбрать банк отправителя для совершения платежа. При сканировании из банковского приложения этот шаг пропускается.

4. Подтверждение оплаты на соответствующей странице банковского приложения. При использовании статического QR-кода покупатель дополнительно вводит сумму платежа.

5. Проверка подтверждения оплаты.

Оплата через кнопку:

1. На странице оплаты интернет-магазина размещается стилизованная кнопка СБП.

2. Покупатель нажимает на кнопку и ему предлагается выбрать банк для совершения платежа.

3. Происходит перенаправление на страницу банка или в соответствующее мобильное приложение для подтверждения платежа.

4. Покупатель подтверждает платеж. Естественно, что на счету отправителя должна быть в наличии требуемая сумма денег.

При использовании кнопки покупателю каждый раз приходится выбирать банк для оплаты, но при этом сумма платежа всегда известна и её вводить не нужно. Какой инструмент предложить клиентам – кнопку или QR-код – решать предпринимателю. Интересуйтесь новостями в блоге ЕКАМ, и вы узнаете, какой из этих способов покупатели будут предпочитать в большей степени.

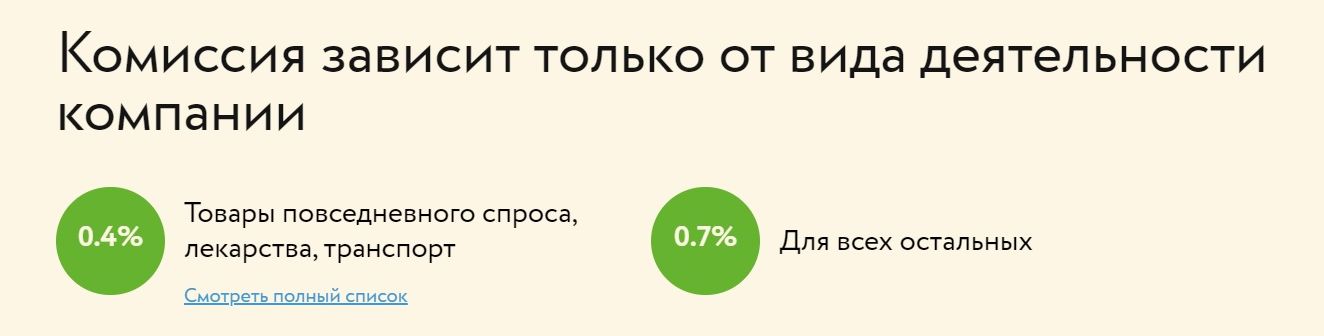

Размер комиссии для интернет-магазина

СБП была создана, в том числе, чтобы снизить финансовую нагрузку на предпринимателей со стороны международных платежных систем.

Услуги эквайринга MasterCard и Visa стоят онлайн-бизнесу 3-5% от суммы продажи. А в системе быстрых платежей комиссия составляет всего 0,4% или 0,7%, в зависимости от сферы бизнеса. Причем платит за услуги предприниматель, для покупателей платеж бесплатен.

Размер комиссии в СБП со временем может измениться

Комиссия составляет 0,4% для таких сфер бизнеса:

- потребительские товары (продукты, одежда, хозинвентарь и прочее);

- лекарства;

- медицинские изделия;

- образовательные, страховые, информационные. почтовые услуги;

- транспорт;

- жилищно-коммунальные услуги;

- расчеты с пенсионными, паевыми, инвестиционными фондами, управляющими компаниями;

- благотворительные организации.

Для остальных товаров комиссия составляет 0,7%. Следует помнить, что деньги в системе быстрых платежей в конечном счете «падают» на расчетный счет, за обслуживание которого банк также может брать оплату.

Преимущества и недостатки системы быстрых платежей

Рассмотрим преимущества и недостатки СБП отдельно для предпринимателей и покупателей.

Преимущества для предпринимателей:

Финансовые преимущества СБП очевидны

- Комиссии в СБП в 2-3 раза ниже, чем у международных платежных систем. Поэтому пока конкуренты не внедрили новый способ оплаты, можно привлекать покупателей более низкими ценами за счёт экономии на банковском обслуживании.

- Мгновенное зачисление. При классическом эквайринге деньги на счет предпринимателя поступают на 2-4 день после покупки. При оплате в интернет-магазине посредством СБП распоряжаться средствам можно сразу же.

- Экономия на платежном терминале при оплате во время доставки заказа. Для предоставления клиенту реквизитов в виде QR-кода достаточно обычного смартфона.

- Разнообразие сервисов. Банки фактически начали конкурентную войну за возможность сотрудничать с интернет-магазинами. В подобной ситуации бизнес обязательно получит дополнительные бонусы и скидки.

- Простое подключение и эксплуатация при использовании интернет-магазинов на популярных CMS. Банками уже разработаны модели интеграции для большинства сайтов. К тому же в интересах банковских учреждений помогать предпринимателям с настройкой.

- Универсальность QR-кодов. Механика их создания и использования одинакова как в работе интернет-магазине, так и в офлайновой рознице.

- Лояльность покупателей. Позволяя оплачивать покупки без введения реквизитов банковской карты, бизнес предоставляет клиентам дополнительный комфорт и гарантии безопасности.

Преимущества для посетителей:

- Комфорт при оплате через СБП. Не нужно лезть в кошелек, чтобы ввести реквизиты карты на сайте интернет-магазина. А при использовании специальной кнопки в мобильной версии сайта отпадает даже необходимость сканирования – ссылка автоматически открывает нужно банковское приложение.

- Доступность. Забыли дома банковскую карту – не проблема. Оплатить заказ можно одним только смартфоном. Кроме того, доступна привязка к своему номеру телефона даже виртуальных карт.

- Безопасность. Покупатель не вводит абсолютно никаких данных на сайте при совершении оплаты, а значит деньги остаются под абсолютной защитой.

- Отсутствии каких-либо комиссий.

Недостатки для предпринимателей:

- В большинстве случаев требуется наличие смартфона. Заплатить через систему быстрых платежей без гаджета можно только при оплате через кнопку на сайте. В таком случае подтверждение платежа происходит в браузере компьютера.

- Недоверие со стороны граждан. СПБ – довольно необычный и новый способ оплаты, поэтому далеко не все желают им пользоваться.

Недостатки для покупателей:

- Отсутствие кэшбека. Из-за низких комиссий банкам сложно выстраивать систему мотивации для покупателей-держателей карт. Возможно, в ближайшем будущем эта проблема найдет своё практичное решение.

- Необходимость наличия интернета. Учитывая, что даже многие торговые центры имеют подземные этажи с ограниченной связью, оплатить при помощи СПБ не всегда возможно. Этот минус, однако, не относится к покупателям интернет-магазинов.

- Нельзя переводить деньги с кредитных карт. При наличии только таковых, придется оформить дополнительную дебетовую карточку, которую нужно ещё и пополнять.

- Наличие суточного и разового лимита в размере 150 000 рублей.

Мифы о системе быстрых платежей

Рассмотрим, какие же слухи гуляют среди предпринимателей о СБП и правдивы ли они.

1. СБП снижает конверсию из-за нежелания оплачивать заказ ранее неизвестным способом.

На самом деле, на странице оплаты можно разместить модуль СБП ниже модуля для оплаты картой. В таком случае клиент будет видеть и привычный способ оплаты, и альтернативный.

СБП не исключает использования других способов оплаты

2. Нужна сложная интеграция.

При использовании статического QR-кода интеграция вообще не нужна. Кроме того, для большинства современных CMS и кассовых сервисов уже доступны бесплатные интеграционные модули на сайте invoice.su. Да и банки помогают настроить сайт при наличии подходящего ПО.

3. Не работают возвраты.

При отказе клиента от покупки деньги можно вернуть по той же схеме, что и карточный платеж.

4. Отсутствует предварительная заморозка суммы.

Например, при вызове такси через приложение приблизительная стоимость поездки «замораживается» на банковской карте до момента окончательного расчета. В СБП же можно сразу списывать сумму, а затем мгновенно вернуть необходимую часть. Заморозка, как таковая, становится не нужна. Заметим, что для работы такси разработаны специальные кассовые решения.

5. СБП небезопасна.

Без доступа к банковскому приложению провести оплату невозможно. Поэтому даже при краже телефона списать деньги с карты без пароля будет невозможно.

Уже сейчас использование СБП оплаты предоставляет интернет-магазинам массу преимуществ. А через год-два, после массового тестирования, система, возможно, превзойдет по популярности оплату банковскими картами. Поэтому рекомендуем уже сейчас прозондировать вопрос подключения СБП в способы оплаты заказов на вашем сайте.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

О компании

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Клиентский отдел:

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Контактный телефон: +7(495)133-20-43