Банк-эквайер: что это такое, как работает и для чего нужен

Безналичные расчеты стали практически неотъемлемой частью жизни. В связи с этим возникает много вопросов, что это такое, как организовать, как выбрать банка эквайера, как подключиться к эквайринговым операциям, какая комиссия будет взиматься. Чтобы ответить на них, нужно изучить сам процесс проведения сделки. Это позволит лучше понимать, на какие нюансы обратить внимание, какие требования и критерии предъявлять к финансовым организациям, чтобы сотрудничество стало плодотворным и взаимовыгодным.

Общее представление

- после прикладывания чипа к POS-терминалу считывается информация о владельце, недостающие он самостоятельно вводит в специальное окно (ПИН-код);

- запрос на платеж отправляется через интернет в процессинговый центр банка-эмитента;

- происходит проверка наличия или отсутствия денег на счету;

- далее денежные средства списываются эмитентом и отправляются в финансовое учреждение эквайера;

- POS- или мобильный mPOS-терминал печатает два чека, один выдается на руки клиенту, второй является документом продавца, прикрепляется к отчетности;

- последним действием банк-эквайер переводит финансы на счет торгового предприятия.

Все это, не считая крайнего пункта, осуществляется всего за несколько секунд. Чтобы избежать перебоев в работе, нервов клиентов и потери бюджета — необходимо тщательно подходить к выбору финансовой организации и программного обеспечения точки продаж.

Кто это — эквайер, какие функции берет на себя

Фактически он является поставщиком услуг по безналичному расчету между покупателем и продавцом. После заключения договора финансовая организация берет на себя комплексное обеспечение подключения оборудования и сопровождения всего функционала.

Среди главных обязанностей:

- предоставления техники для приема платежей операций;

- подключение, установка программного обеспечения;

- техническая поддержка клиентов и торговых компаний;

- проведение транзакции;

- ведение документации, предоставление отчета о финансовых операциях.

Выбрать можно любую компанию, у которой есть лицензия на проведения таких схем. У клиентов нет привязки к определенным картам или банковским организациям. При подключении услуг банк-эквайер создает отдельный счет, на который будут поступать средства. В большинстве случаев доступ к нему у руководителей торговых точек есть круглосуточно, можно управлять деньгами через онлайн-банкинг.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Как выбрать банк-эквайер

На финансовом рынке работают десятки поставщиков таких услуг, поэтому важно не ошибиться с выбором. Принять правильное решение можно, опираясь на главные постулаты:

- Виды. Даже если в данный момент компании требуется только торговый сервис, позже может понадобиться мобильный или для интернет-магазинов. Поэтому стоит обратить внимание на те, что предлагают максимально широкий комплекс.

- Оборудование. Часть банков предоставляет терминалы бесплатно либо в аренду, у других придется покупать, но зато не отвечать за сохранность. Многие организации делают хорошие скидки при оптовой закупке или совсем предоставляют его безвозмездно, если компания предполагает работу с большими оборотами.

- Комиссионные. Главный вопрос, который расставит все точки над i при сотрудничестве. Чтобы выбрать самое лучшее предложение, следует сравнить предлагаемые тарифы максимального количества банков.

- Скорость перечисления средств. Обычно срок варьируется до 3 рабочих дней, если в договоре прописано в течение суток — это прекрасные условия.

- Есть ли обучение сотрудников работы на новом оборудовании.

Также можно проверить отзывы пользователей, размещенные на авторитетных источниках, а не на обычных отзовиках, где возможна публикация заказных комментариев.

Виды эквайринга

Для различных видов деятельности предусмотрены свои схемы работы систем эквайринга:

- Торговый. Устанавливается непосредственно в магазине или офисе, является стационарным. Такое оборудование можно получить в аренду.

- Мобильный. Считывание с карт происходит через ридеры, специальные переносные устройства, которые работают от вай-фая или другой точки доступа. Технику можно только купить, т.к. велик риск порчи при постоянном движении.

- Интернет-эквайринг. Интернет-магазинам тоже необходимо проводить оплату. В этом случае используется специальный плагин, который устанавливается на сайт. Покупатели смогут без проблем оплачивать покупки удобным способом.

Если предполагается одновременно реализовывать товары несколькими способами, лучше найти компанию, которая предоставляет работу в разных направлениях.

Как банк-эквайер проводит операцию

Всего несколько секунд проходит от момента, когда названа сумма продавцом до прохождения оплаты после прикладывания карты к терминалу. Схема выглядит простой, но на самом деле осуществляется множество действий:

- кассир вводит на устройстве итоговую стоимость покупки через программу;

- клиент прикладывает или вставляет пластик, набирает ПИН-код;

- эквайер создает запрос в финансовую организацию эмитент о наличии денег на счету;

- когда приходит ответ (положительный — печатается чек, отрицательный — выдает ошибку);

- только после подтверждения товар оплачен, можно отдавать его покупателю.

Затем эквайер переводит средства на счет юридического лица, затем запрашивает документы о потраченных на эту операцию финансах. В это время деньги замораживаются, после оплаты комиссионных будут доступны к использованию.

Функции и принцип работы

Теперь разберем подробнее, как работает сложная схема перевода. Если знать главные постулаты, можно избежать многих проблем, связанных с выбором поставщика. Ведь при заключении договора руководитель торговой организации будет знать, какие вопросы задавать, чтобы понять, на какое качество услуг может рассчитывать.

Авторизация карты

Терминология подразумевает обмен данными между участниками операции. Осуществляется по протоколу ISO 8583. У каждого запроса есть свой числовой код, который поступает на сервис, а после передается в соответствующую финансовую организацию. Получается, что информация с запросом отправляется на хост, оттуда запрашивается разрешение/идентификация. Клиент вводит ПИН-код и только после этого начинает обрабатываться числовой код-запрос.

Обработка запроса по банковской карте

После передачи данных в банк-эмитент на сервере происходит поиск счета получателя. Все выполняется в доли секунды, однако за это время пересматривается огромное множество числовых комбинаций. Затем отправляет 0110-е сообщение (ответ: положительный или отказ в проведении транзакции) на координаты эквайера.

Порядок перевода денег торгово-сервисному предприятию

В конце дня эмитент и эквайер обмениваются документами, после чего денежные средства перечисляются поставщику услуг. Он переводит их на счет юридического лица, но до момента, пока не будут вычтены комиссионные — они будут замороженными. Когда вся документация будет подготовлена, финансами можно будет распоряжаться без ограничений.

Обработка документов по операциям, выполняемым с картами

Первый документ, который подписывается между поставщиком и получателем услуг — это договор эквайринга. Копия должна храниться на предприятии. Далее весь учет будет проводиться в автоматизированных— программах 1С или аналогичных. В них необходимо настроить возможность безналичной оплаты, а саму продажу проводить через вкладку реализации. Важно, что ПКО не выписывается на товарные единицы, оплаченные безналичным способом.

У получателя услуг остается копия чека, которая будет подтверждением того, что оплата прошла успешно и банк должен за нее перевести деньги. В Z-отчете ККМ сумма будет проходить отдельно, как безналичная выручка.

В конце каждого рабочего дня торговая организация обязана отчитаться за совершенные операции. Для этого в банк отправляется электронный журнал, он автоматически формируется POS-терминалом. После проверки документов деньги поступят на счет за вычетом комиссии. Однако в отчетности предприятия комиссионные обязательно должны отражаться.

Требования к банкам-эквайерам

Их всего несколько:

- наличие лицензии;

- обеспечение безналичных платежей;

- собственный процессинговый центр;

- бесперебойность.

Эти критерии очень важны.

Рекомендации по выбору банка

Чтобы принять рациональное решение, следует рассмотреть отзывы о поставщиках услуг, обращая внимания на:

- жалобы о сбоях и дефектах функционала системы, это очень важно для организации бесперебойной работы и исключения возможных убытков от потери клиентов из-за частой невозможности произвести оплату;

- качество предоставляемых терминалов, бывает, что банки экономят на оборудовании, его приходится без конца перезагружать или долго ждать;

- скорость ответа, у некоторых кредитных компаний оно занимает 1-2 секунды, у других приходится ожидать около минуты;

- длительность перевода, плохо, когда деньги надолго замораживаются на счете, они постоянно должны вращаться;

- соразмерная плата за услуги.

Кроме них, следует брать во внимание репутацию самой финансовой организации. Если у нее часто наблюдаются перебои в работе — это будет отражаться и на обеспечении эквайринга. Поэтому как только находятся отзывы о том, что в компании постоянно висят программы или компьютеры, стоит рассмотреть другой вариант.

Есть банки, предоставляющие оборудование бесплатно, с покупкой сразу, с возможностью выкупа или ежемесячной арендой. Следует внимательно ознакомиться с условиями. Ведь при порче устройств эквайер может взыскивать дополнительную сумму.

Важно также предоставление обучения для работы в конкретных видах программ и на предложенных устройствах. Это поможет сэкономить и ускорить процесс внедрения безналичной оплаты.

Для крупных торговых центров в больших городах важно, чтобы каждый клиент имел возможность оплатить покупки. Особенно это касается туристических центров, которые часто работают с путешественниками из-за границы. Чтобы они смогли внести платеж картой, нужно, чтобы финансовая организация работала с зарубежными платежными системами.

ТОП-10 банков-эквайеров в России

Среди финансовых организаций стоит обратить внимание на лидеров:

Банк-эквайер — что это значит

За свои услуги эквайер берет плату — это комиссия эквайера. Банк-эквайер обслуживает и те карты, что выпускает сам, и карты сторонних банков. Подробнее, о том что значит банк-эквайер, кто такой эквайер и эмитент разберем в этой статье.

В оплате по эквайрингу задействованы минимум 4 стороны – держатель карты, торговая точка (или например, интернет-магазин), платежная система и банк осуществляющий услуги эквайринга. А если карта открыта не у эквайера, пятой стороной становится выпустивший карту банк-эмитент или эквайер банковской карты.

Услуги эквайринга предоставляют только аккредитованные банки-эквайеры. Они должны быть зарегистрированы в платёжных системах (после введения санкций в России остались работать только национальная ПС Мир и китайская UnionPay).

Что такое эквайринг?

Эквайрингом пользуются торговые точки, курьеры, водители такси и все, кто принимает к оплате пластиковые карты. Это услуга для бизнеса, которая заключается в организации процесса безналичных платежей. Эквайерами выступают банки: подключают терминалы (оборудование можно брать в аренду или покупать), проводят транзакции, составляют отчёты, но удерживают за это комиссию. Подключаться к эквайрингу можно и в том банке, где обслуживаются ИП или организация, и в любом другом.

В зависимости от используемого оборудования и типов операций эквайринг бывает разным:

- торговым – POS-терминалы в супермаркетах, на АЗС, в аптеках и др.;

- мобильным – mPOS-терминалы в службах доставки, такси (работают «без проводов» – через интернет);

- интернет-эквайринг – оплата на сайтах интернет-магазинов;

- ATM-эквайринг используется в терминалах самообслуживания и банкоматах.

С помощью эквайринга можно платить банковскими картами или использовать системы бесконтактной оплаты, например: смартфонами, браслетами и часами. Подходят и дебетовые, и кредитные карты. «Альтернативный» эквайринг – оплата по QR-коду без терминалов.

Бизнес работает с банками-эквайерами на условиях договора. Эквайринг – часть РКО, которым могут пользоваться индивидуальные предприниматели и юридические лица.

Что делает банк-эквайер и какие у него основные функции?

При безналичной оплате функции банка-эквайера выглядят так:

- когда покупатель проводит картой через терминал (или прикладывает к нему любое устройство, соединённое со счетом), банк-эквайер осуществляет авторизацию;

- деньги со счёта покупателя в банке-эмитенте карты (это может быть и сам эквайер, и любой другой банк) перечисляются на р/с торговой точки через платёжную систему;

- взаиморасчёты между эквайером и эмитентом обеспечивает расчётный банк, где у них открыты корреспондентские счета (расчётный банк не участвует в операции, если и эмитент, и эквайер – это один банк).

На счёт торговой точки обслуживающий банк переводит, по сути, свои деньги – чаще на следующий день, но иногда операция может занимать до 10 дней. Если он же выступает эмитентом карты, ничего больше не происходит, а если эмитент – сторонний банк, то эквайер отправляет ему документы о платеже и ждёт возмещения суммы. На тот период, пока деньги «идут» до эквайера от эмитента, на счёте клиента они замораживаются. Но держатель карты в любом случае видит списание суммы.

Кроме обеспечения самой транзакции эквайер ведёт документооборот, например, формирует чеки для покупателей и рассылает торговым точкам стоп-листы и чёрные списки с номерами заблокированных, просроченных карт или, например, кредиток, по которым есть непогашенная в срок задолженность.

Также эквайер предоставляет сервисные услуги:

- Продажа или сдача в аренду оборудования для приёма безналичных платежей. Самый распространённый вариант – POS-терминалы. Сотрудники устанавливают терминалы на торговой точке, обслуживают их, а ещё обучают персонал работе с ними.

- Установка ПО. И оборудование, и софт подбираются исходя из критериев совместимости. Программное обеспечение регулярно обновляется.

- Техподдержка. Сотрудники эквайера устраняют сбои и поломки, ремонтируют оборудование, консультируют, причем часто в режиме 24/7.

- Снабжение расходниками.

Привязки к банку у торговой точки нет, но большинство подключаются к эквайрингу там, где открыт расчётный счёт. Обслуживающих банков может быть больше одного.

Кстати, после того как торговая точка подключает эквайринг, обслуживающий банк присваивает ей MCC-код (или несколько, если это крупный магазин). Этот четырёхзначный номер определяет сферу деятельности торгового предприятия (например, кодом 5732 обозначают магазины по продаже электроники). Для покупателей это важно, если за оплату картой в определённых категориях им начисляется кешбэк. Именно по этим кодам банк-эмитент (эквайринг может быть подключен в любом банке) рассчитывает сумму вознаграждения.

Требования к банкам-эквайерам

Банки эквайеры обязательно должны иметь:

- лицензию, выданную Центробанком РФ;

- процессинговый центр, без чего невозможно проведение безналичных платежей: он может быть как отдельным подразделением банка, так и сторонней компанией, с которой эквайер заключает договор.

Клиенту, в свою очередь, лучше открыть счет у эквайера. Деньгам при оплате банковскими картами нужно где-то «оседать», а за их перечисление в сторонний банк может взиматься комиссия.

Банк-эмитент: что это такое

Банк-эмитент — это банк тоже участвующий в эквайринге, но их функция ограничивается эмиссией карт (эмитент эквайринг). То есть, банк-эмитент – тот банк, который выпустил пластиковую карту покупателю. Пример: у вас карта банка, и магазин, где вы делаете покупку, тоже обслуживается в этом же банке. В этом случае и эмитент, и эквайер – одна организация. Но это не значит, что если вы придёте в магазин с картой другого банка, вас не обслужат. Здесь выпустивший карту банк будет выступать эмитентом, а принимающий – по-прежнему эквайером.

- не сдаёт в аренду, не продает, не устанавливает и не обслуживает терминалы в торговых точках;

- не формирует отчеты;

- не проводит операции безналичной оплаты.

Его работа заключается в том, чтобы проверить запрос эквайера на списание определенной суммы с карты покупателя и перечислить деньги в обслуживающую организацию.

Как узнать банк-эквайер по чеку?

Наименование эквайера указано на кассовом чеке и квитанции, обычно в верхней части. Определить эмитента, зная 2-ю, 3-ю и 4-ю цифры номера карты, можно во многих онлайн-сервисах. Для определения эмитента карты можно использовать БИН эквайера.

БИН эквайера – это идентификационный номер, первые 6 цифр в номере карты. Он содержит зашифрованные данные:

- первая цифра определяет платёжную систему (например, все карты, номер которых начинается с «4», открыты на базе Visa);

- со второй по четвёртую – код банка («234» – Альфа-Банк, к примеру);

- пятая и шестая – тип карты (дебетовая, кредитная) и её категория (например, стандартная или золотая).

Отчет эквайера: что это?

Эквайринговые операции документально оформленные и называются отчетом эквайера, оформляются они следующим образом:

- по завершению рабочего дня торговое предприятие отчитывается перед обслуживающим банком по каждой безналичной оплате – пересылает электронный журнал POS-терминала;

- эквайер проверяет этот журнал и только после этого переводит общую сумму оплаты по всем транзакциям с карт на счёт торговой точки (часто сразу забирая из суммы своё вознаграждение).

Банки эквайеры формируют отчёт в виде таблицы, в которой каждый чек идёт отдельной строкой, а в столбцах указаны суммы платежей, суммы комиссий банка и другие данные – это и есть отчет эквайера. Он может отправляться в электронном варианте и приниматься в программе «1С:Предприятие 8» («Управление торговлей»).

В отчёте отражаются все операции, которые обслуживающий банк провёл, в которых отказал (например, на счёте покупателя не хватило денег), все возвраты товаров, если они ранее оплачивались банковской картой.

Как выбрать банк-эквайер?

Перед заключением договора на услуги эквайринга определитесь со следующими вопросами:

- Какое оборудование нужно моему магазину (АЗС, аптеке…)? Некоторые банки-эквайеры дают определённое количество оборудования бесплатно, также его можно взять в аренду или купить. Обычно банки-эквайеры предлагают POS-терминал/POS-систему (самые востребованные), в том числе мобильные, кассовые аппараты, PinPad’ы, импринтеры (дорогие в обслуживании, поэтому используются реже).

- Сколько я готов платить за обслуживание? Стоимость эквайринга состоит из комиссий эквайера (эту сумму платит непосредственно магазин, обычно комиссия от 1%), эмитента (её платит эквайер эмитенту за перечисление денег со счёта покупателя) и платёжного провайдера (её платит банк-эквайер платёжной системе, размер комиссии от 0,1%). Чем больше оборот в торговой точке, тем ниже может быть комиссия. Но в базовых тарифах, где она минимальная, обычно меньше опций, может быть увеличено время зачисления денег на счёт. Если у банка есть собственный процессинговый центр, платежи могут проходить быстрее, а комиссия будет ниже, ведь эквайеру не придётся платить сторонним компаниям.

- Хватит ли мне базового тарифа? Обычно они предлагают 3–5 тарифов. Самый простой может называться «Базовый», «Старт» и т. д. В нём нет платы за обслуживание, но много ограничений: небольшое количество терминалов, например. Такие тарифы подходят для небольших магазинов в формате «у дома», курьерских служб, если у них небольшие обороты. Остальные тарифы включают кроме комиссии плату за обслуживание. Кстати, многие банки используют динамическую ставку – чем выше оборот, тем ниже комиссия.

- Что делает банк-эквайер? Обслуживающий банк может отправлять выписки на электронную или обычную почту, обучать персонал вашего магазина, в том числе устраивать тренинги, давать доступ к программам лояльности, обеспечивать круглосуточную техническую поддержку. Но обычно за каждую опцию приходится доплачивать, даже если эта плата уже включена в стоимость комиссий.

- Нужны ли мне дополнительные функции? При подключении эквайринга банки предлагают такие функции, как, например, «Автосверка» – в терминале задаётся программа, с помощью которой в установленное время, обычно несколько раз в течение дня, сверяются итоги операций с банком. Предприятия общепита иногда подключают функцию «Чаевые».

Дополнительно нужно обратить внимание на такие моменты:

- будет ли банк-эквайер обслуживать терминалы, уже имеющиеся на торговой точке или купленные у других компаний?

- какова стоимость аренды оборудования, на каких условиях ее можно снизить?

- уменьшит ли банк комиссию, если покупать оборудование у него?

- зачисляет ли банк-эквайер деньги общей суммой или по разным торговым точкам отдельно (актуально для крупных предприятий)?

- каков срок зачисления денег, происходит ли оно в выходные и праздничные дни и на каких условиях?

- насколько быстро сотрудники банка устанавливают терминалы и реагируют на заявки, например, на ремонт оборудования?

- сколько каналов банк-эквайер предлагает для консультаций и техподдержки – плохо, если это только один платный номер телефона?

- каков лимит эквайера, подходят ли ваши обороты к выбранному тарифу, не установлены ли штрафы на случай, если они снизятся?

- есть ли специальные условия для предприятий определённой сферы деятельности?

- можно ли подать заявку на подключение к эквайрингу онлайн?

Можно ли по банковской выписке узнать магазин?

Нет, через инет не получится. Однозначно можно узнать только через эквайера (обычно название печатается в начале чека). Вот эквайер и может сказать, что у них там за точка. Там ещё и ID точки может быть написан, например 098910050. В инете такая инфа будет только если кто- то базы слил). А ещё по поводу адреса- обычно в выписке по счету написан адрес заведения плюс название, так что достаточно взять выписку по счёту и посмотреть.

раскрыть ветку

6 лет назад

Врядли такая инфа есть в интернете, это же фактически к данным клиента относится, а базу банка в интернет ни кто не выложит.

6 лет назад

В банк обратись, банк точно знает)) Тиньков, например, прямо на карте рисует, где ты протратил деньги.

раскрыть ветку

6 лет назад

Магазин «847 Пятерочка +» 446442, Самарская область, г. Кинель, пос. Усть-Кинельский, ул. Шоссейная, д. 79а я такой вот нагуглил

6 лет назад

Не очень интересно — можно ли по банковской выписке узнать где была совершена покупка, а вот зачем это автору — очень интересно узнать.

раскрыть ветку

Похожие посты

1 месяц назад

Ответ на пост «Электронный паспорт»

Сбербанк. Заказываю заранее 2,5 млн, которые лежат на сберегательном счету. В назначенный день прихожу за деньгами:

Сотрудник: вашу карту и паспорт

С: а мы вам только 1,5 млн без карты можем выдать

Я: а чем вы думали когда я деньги заказывал?

Я: или отдаете деньги или я звоню в полицию.

Подбежала директорка (дириктресса может), говорит полицию не надо, мы вам тут 1,5 и в центральном офисе остальное. Позвонила туда, все там типа вас ждут.

Пока выдавали 1,5 звонили с номера 900 и просили подтвердить операцию назвав кодовое слово от.. бинго! От карты. На мой ответ что карты сбера НЕТУ долго что то выясняли и вообще были в акуе как это нет карты их. В итоге ну рас карты нет, то и не надо ничего подтверждать.

В центральное отделение приехал, объяснил ситуацию и опять все по новой:

С: а у нас в кассе нет денег

Я: а мне сказали что есть и они меня ждут

С: нет нету ничего не знаю идити уже и не мешайте

Я: а я полицию вызову

* долгие созвоны с кем то и выяснения кто как зачем и почему

С: ой, все есть для вас, вэлкам в кассу.

Вывод: в гос. Учреждениях и им подобных клиентоориентированность околонулевая, получить услугу в соответствии с законом и правилами часто можно только через бой.

Показать полностью

2 месяца назад

Ответ на пост «Как одним движением руки заработать уголовку»

У меня была аналогичная ситуация, когда купила новую симку. Старая владелица привязала к этому номеру телефона всё: ВК, госуслуги, сбербанк, микрокредиты, тикток и тд. Раз в месяц мне приходили смс с номера 900, что на карту перевели алименты на детей. При этом в Сбере можно также смс-кой перевести деньги со счета на счёт. Я сообщила об этом в Сбер, тогда мне сказали, что это её проблемы) несколько раз звонили из больницы по поводу её детей. Несколько раз звонила её бабушка. Несколько раз звонила она сама, чтобы попросить коды доступа в микрокредиты, потому что ей так больше дадут, я что-то решила отказаться) Привет тебе, Аделя))

2 месяца назад

Как одним движением руки заработать уголовку

Подбегает сегодня коллега, говорит, что у ее мамы с карты приставы деньги списали, а туда приходили только детские пособия. Говорю, вернуть можно, но сложно, давай данные, будем писать обращение. Девочка убежала звонить маме.

Через час выясняется, что это не приставы деньги списали, это мама совершила огромную ошибку: когда-то давным-давно пользовалась она сим-картой оператора Йота. А потом перестала пользоваться, номер со временем перешел другому клиенту. Мама, видимо, решила, что раз в личный кабинет она зайти может, то банк можно не предупреждать о смене контактных данных.

Представили ситуацию, да? Новый владелец йотовского номера зашел в личный кабинет банка и просто перевел все деньги себе. На звонки не отвечает.

Морали нет. Будьте внимательны к обновлению данных в банке.

3 месяца назад

Ответ на пост «Газпромбанк заблокировал кредитку за отказ получать рекламу и передать ПД третьим лицам»

Я в Газаромбанке решил оформить карту U. y, чтобы делать покупки за границей.Оформили быстро, на второй день привезли на работу.Вот только она не активировалась.Вообще.Совсем.Ни по телефону, ни через сеть, ни через их приложение (которое ещё потребовало часть программ с телефона снести).Через месяц сказок техподдержки, что надо подождать, и накануне начала списания за обслуживание (неработающей) карты, я зашёл в отделение Газаромбанка.И всего через 2 часа ожидания в очереди и 2 часа возни менеджера с картой, на её ультиматум «пишите заявление, будем делать новую карту» — я попрощался и с этим банком, и с этой картой.Бензин у них неплохой, газ, наверное, тоже — «а всё остальное, что делают руками, всё очень-очень плохо».

4 месяца назад

Какими платежными системами пользуются в мире помимо Visa и Mastercard. Чем они отличаются и как работают

В России есть МИР, в Китае – UnionPay, а Mastercard и Visa – почти везде. А какие еще популярные платежные системы есть на Земле? Рассказываю в этой статье. Вас ждут сюрпризы — например, патриотические индийские карты, исламские «некредитные кредитки», а также самая старая платежная система в мире.

Скажу сразу — платежных систем в мире дофига. Почти у каждой страны есть какая-нибудь своя, а то и целая россыпь. Но разве вам интересно читать про какую-нибудь итальянскую CartaSi или датскую Dancourt, когда чуть менее чем все жители данных стран оформляют Визы, Мастеркарды, ну или на худой конец AmEx или UnionPay (с недавнего времени)?

Это платежные системы Шредингера — они вроде бы есть, но их как бы и нет. Поэтому их мы рассматривать не будем. А разберем мы:

- Либо самые крупные и популярные платежные системы с мощными лапищами. У таких много держателей карт и серьезные объемы транзакций, а еще их принимают во многих торговых точках.

- Либо самые необычные, колоритные и интересные образцы.

Для вас я собрал самую мякотку, а остальное — нафиг!

Международный гигант и глобальный титан (а там пусть сами решают, кто есть кто).

С какими брендами у большинства ассоциируется словосочетание «платежная система»? Правильно, с Visa и Mastercard.

- Первая чуть побольше, вторая чуть поменьше.

- Говорят, что первая чуть сильнее в Америке и Азии, а вторая — в Европе, но это миф, они примерно одинаковые.

- Первую в 1958 г. создал Bank of America, а через какое-то время начал давать доступ к другим банкам. Вторую запустила в 1966 г. ассоциация нескольких крупных американских банков.

Так в чем же разница?

Знаете, когда я писал этот раздел, я думал «Сейчас как раскопаю какое-нибудь сакральное отличие между двумя стульями. вернее системами». Но проблема в том, что. его нет!

Конкуренцию Mastercard и Visa вижу примерно так.

Конечно, они не полностью идентичны. У них есть небольшие отличия в ценообразовании для банков, в политике возвратов платежей (chargebacks) или в корпоративной структуре и подходах к организации бизнеса. Но это все нюансы, интересные только профессионалам из индустрии платежей.

Однако, конкуренцию на рынках и борьбу за сердечко потребителя никто не отменял. А значит, отличия должны быть в отдельных фичах и преимуществах для клиента, а также в маркетинге.

Среди фич и преимуществ выделю следующие:

- Программы лояльности. У обеих систем есть собственные программы лояльности со своими уникальными партнерами в разных странах (это помимо программы лояльности банка, выпустившего карту). На мой субъективный взгляд, у Mastercard программа шире, разнообразнее и вообще круче. А еще у Мастеркарда есть собственные крутейшие бизнес-залы во многих аэропортах мира. В них пускают владельцев премиальных карт. Когда я работал в Мастеркарде, у меня тоже был такой пропуск. Летая по рабочим делам, я хотел, чтобы в каком-нибудь из таких аэропортов задержали мой рейс. Но нет, летали как швейцарские часы, что б их. А вот задержали на сутки рейс в том городе, где бизнес-зала и в помине не было, хех.

- Инновации. Mastercard активно двигается в сторону крипты, скупая стартапы и выпуская специальные криптокарточки. Или же улучшает персональные предложения в магазинах и ресторанах. Visa тоже не сидит на месте — выпускает платежные кольца, покупает стартапы для бесшовного обмена данными с маркетплейсами и многое другое. Таких фич и инноваций можно перечислить целую охапку, я же показываю суть подхода.

Также, по моему скромному убеждению, Мастеркарду лучше удается создавать бессмертные образы, и вообще, он круче умеет в маркетинг. Каждый из нас знает, чей слоган «Priceless», и точно хотя бы раз слышал, что «Для всего остального есть Mastercard». А можете с ходу вспомнить слоган Visa? Вот и я не могу. Бесконтактную оплату в народе прозвали именно PayPass (так она называется у Mastercard), а не PayWave (это версия Visa). Ну и наконец, легендарная реклама «. только пусть уберет свою долбанную руку с домофона» — далеко не визовская.

Другие крупные американцы, но с важным отличием

Первая — American Express. Основана еще в далеком 1850 г. Сначала это была транспортная компания, выпускающая дорожные чеки, а первую платежную карту выпустили в 1958 году. Сейчас — одна из крупнейших платежных систем, чьи карточки принимаются в 140+ странах мира.

Вторая — Discover. В начале 1980-х крупная американская сеть супермаркетов Sears решила, что покупатели мало покупают, и было бы неплохо надавать им кредитных карточек. В итоге запустили свою собственную кредитную карту — Discover Card. Сначала проект был не очень удачным, но за последующие пару десятков лет Discover купила несколько платежных игроков (например, межбанковскую платежную сеть Pulse в 2005 г., или платежную систему Diners Club в 2008 г.), а также заключила партнерства со многими банками. И в итоге превратилась в полноценную платежную систему, со своим собственным банком, эмиссией карт, блэкджеком, ну вы поняли.

У AmEx и Discover есть одно важное отличие от Visa и Mastercard.

Последние занимаются именно проведением платежа через свой платежный движок, но не умеют выпускать платежные карты самостоятельно. И не взаимодействуют с конечными держателями карт (т.е. с нами). Вы не можете пойти в офис Визы или Мастеркарда и выпустить карту напрямую, вам придется сделать это через какую-то третью сторону — банк, финтех, сеть магазинов или, например, авиакомпанию (смотря о какой карточке идет речь). А вот AmEx и Discover умеют выпускать карточки самостоятельно.

То есть они являются платежными системами и финансовыми институтами (=банками) в одном лице.

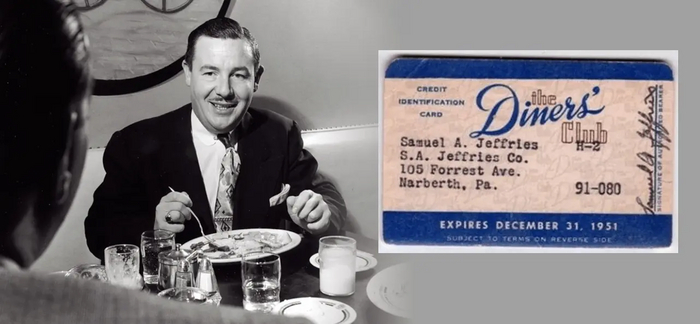

Кстати, именно поглощенную Discover’ом Diners Club можно назвать самой старой платежной системой в мире. Она выпустила свою первую карту в 1950 г. И вообще, эта компания довольно любопытная:

В 1949 г. директор одной кредитной компании Фрэнк Макнамара, покушав в любимом ресторане, обнаружил, что забыл кошелек с деньгами. И тогда в его голову пришла идея — было бы здорово, если бы рестораны выдавали своим постоянным клиентам специальные карточки, где фиксировался бы долг посетителя перед заведением. А компания, выпускающая эти карты, становилась бы поручителем за этот долг перед рестораном.

Слева — тот самый Фрэнк Макнамара. Справа — первая (или одна из первых) карточек Diners Club. Как вы видите, платежные системы обязаны своим появлением двум базовым человеческим качествам — любовью покушать и дырявой памяти.

Платеж, система, карта, удар!

Совсем недавно в мировой платежной индустрии случилось знаковое событие — китайская UnionPay обогнала Visa по объему обработанных транзакций, став новым глобальным лидером.

Про эту самую UnionPay и поговорим. Систему основали в 2002 г. решением Госсовета КНР и Народным Банком Китая. Никаких вам американских слияний и поглощений, только твердое и четкое решение партии!

UnionPay сейчас принимается в 170+ странах, включая США и страны Западной Европы. Однако далеко не везде — особенно высока вероятность заиметь проблемки при оплате китайской картой в западных онлайн-магазинах.

Забавный чисто китайский факт. На лого UnionPay есть два иероглифа. Первый означает «объединение», второй — «деньги». Их перевели на английский и назвали карту UnionPay. Внимание вопрос: переводчик какого приложения использовали для второго иероглифа?

К Apple Pay и Google Pay карта не подключается — работает только с Huawei Pay на одноименных устройствах.

UnionPay очень активно использует кобейджинг, для них это своеобразный growth-hack.

Кобейдж, кобейджинг — это когда карта выпускается сразу двумя платежными системами. А если точнее, то это две полноценных карты на одном куске пластика.

Не путать с кобрендом, когда карточка выпускается двумя компанями (брендами) — например, банком совместно с авиакомпанией.

Вот несколько узбекских кобейджей, один из них как раз с UnionPay. Это удобный инструмент для стран, внутри которых развиты свои платежные системы (а Мастеркарды и Визы при этом работают не очень), но которые плохо принимаются за границей.

Хочу отметить один важный нюанс. В 2015 г. UnionPay уже становился глобальным лидером по объему проводимых платежей. Но тогда 99,5% из этих платежей были внутри Китая. К тому же, UnionPay тогда еще служил в КНР основным платежным средством, а позиции всяких QR-платежей через WeChat или Alipay были относительно скромными. Сейчас же — совсем другой расклад. В Китае доминируют QR-платежи. Весьма велика вероятность, что при попытке расплатиться в уличной удонной с помощью UnionPay вы нарветесь на удивленное лицо дядюшки Ляо, который вместо эквайрингового терминала протянет покажет вам картонку с QR-кодом. Зато UnionPay ведет активную экспансию за пределами Китая — в первую очередь, в странах Юго-Восточной и Центральной Азии (но не только).

Короче говоря, если в 2015 г. глобальное лидерство UnionPay было обусловлено исключительно внутренним китайским рынком, то теперь китайская система — полноценный глобальный игрок. Что будет дальше при вероятном усилении напряженности между Китаем и Западом — большой вопрос.

P.S. В ходе анализа я так и не смог выяснить, отправляются ли данные по платежам UnionPay в КПК и напрямую в голову товарищу Си. Так что, вопрос открытый.

Карты невозмутимых самураев и кавайных анимешек

Если пару лет назад вы обращали внимание на витрину магазина, где указаны логотипчики принимаемых карт, то среди остальных наверняка замечали странные 3 буквы — JCB.

Так вот, это японская платежная система Japan Credit Bureau. Она третья в мире по числу точек приема карт. А основана она еще в 1961 году, т.е. даже раньше Mastercard.

Ее принимают во многих странах, а до понятных событий брали и у нас. В свое время JCB даже делал кобейджинговую карту с МИРом. Правда, за все время я ни разу не видел настоящую живую карту JCB в РФ (может, только у приезжающих японцев, но они ребята не слишком общительные).

Интересная особенность JCB — прямая конвертация как через японскую иену, так и через китайский юань. Напомню: валюта конвертации — это та денежная единица, через которую платежная система пересчитывает платеж из вашей валюты к валюту продавца. Поэтому карточки JCB весьма популярны среди предпринимателей, ведущих дела как с Японией, так и с Китаем (они могут экономить за счет прямой конвертации). А также среди путешественников в азиатские страны — в этом регионе у JCB дофига партнеров в рамках их программы лояльности.

А вы знали, что в Азии охренительно популярен футбольный клуб Манчестер Юнайтед? Говорят, для раскрутки в этой части света МЮ в свое время купил Пак Джи Суна, а потом и Синдзи Кагаву. А с JCB даже сделал коллаб.

Наше всё (теперь точно всё)

Ну вот, добрались. Тут не буду расписывать базовые вещи, остановлюсь только на интересном.

Понятно, что после своего запуска в 2014 г. и вплоть до «великого исхода» западных компаний из РФ, МИР был сугубо местечковой историей и картой для бюджетников, пенсионеров и отдельных энтузиастов. Тем не менее, уже тогда МИР умел в грамотное продвижение внутри отдельных клиентских сегментов. Например, довольно неплохо выстрелила кампания для любителей футбола — МИР начислял повышенный кэшбэк в дни матчей сборной России (на товары на стадионе и разные ништяки, актуальные для болельщиков).

А уже в 2018 году МИР запустил полноценную программу лояльности с широким набором партнеров, прямо как настоящая взрослая платежная система.

Кстати, с российскими карточками связан один интересный нюанс:

Когда весной 2022 г. из РФ ушли Visa и Mastercard, их карточки российских банков перешли на обслуживание в НСПК (это оператор платежной системы МИР). Поэтому в России эти карты по сути уравнялись в правах с картами МИР.

Однако некоторые западные сервисы — например, тревел-сервисы вроде Expedia — начали снова принимать те карты Visa и Mastercard российских банков. Объясняется это тем, что НСПК и сама платежная система МИР — это две разные сущности. МИР уже давно под жесткими санкциями, а НСПК — нет (там досталось только ее гендиру, но это не считается).

Поэтому формально западным сервисам ничего не мешает обслуживать карты в контуре НСПК, но выданные не МИРом. Уж не знаю, специально ли разделяли оператора и саму платежную систему их создатели. Но баг явно стал фичей.

Кстати, а вы знали, что в России еще до МИРа была внутренняя платежная система Union Card, к которой в свое время были подключены почти 500 банков (правда, в основном второй-третий эшелон), а число выданных карт достигало почти 3 миллиона? Ее запустили еще в 1993 г., а в 2014 г. дали статус «национально значимой платежной системы». Правда, в 2019 г. ЦБ исключил Union Card из реестра платежных систем, и на этом, как говорится, ее полномочия были всё.

Предположу, что ЦБ исключил Union Card из реестра, после того как увидел ее дизайн. Ребят, я все понимаю, 2003 год — но нельзя же так издеваться над моими глазами!

Еще пару слов хочу сказать про Золотую Корону. Хотя Корона — это скорее система денежных переводов, карточки она тоже умеет выпускать.

Мне трудно даже представить, как сильно эта компания выросла за прошлый год. Кто знает, вдруг на волне роста ребята из Короны решат запилить полноценную платежную систему и поконкурировать с МИР (а конкуренция, как известно, всегда идет на пользу).

Индийские патриотические карточки

В 2012 г. в Индии запустилась собственная платежная система RuPay. «Ru», как вы поняли, потому что «рупии». Большое спасибо товарищам из Индии, что они уже заняли это название за пару лет до создания системы МИР. А то бы сами понимаете.

Для поддержки новой платежной системы индийские власти ударились в протекционизм — например, обязали все компании с выручкой более 6 млрд долларов принимать карточки RuPay вне зависимости от их желания. А премьер Индии Нарендра Моди в своих речах периодически подчеркивает, что «оплата карточками RuPay — это служение нации и стране, доступное каждому» (и, в целом, он прав).

Помимо этого в Индии придумали еще один годный способ продвинуть RuPay — запустили платежный сервис UPI. Это единый платежный интерфейс для онлайн-оплаты и переводов, который легко может подключить себе любая компания через API. Таким образом, индийцы везде видят одну и ту же форму оплаты и точно не запутаются. К тому же, UPI может сохранять данные карты, обеспечивая полную бесшовность. Западные платежные системы тоже хотят влезть в схему, но их пока не пускают.

Один интерфейс, чтоб править всеми. Удобно, молодцы. МИРу и СБП такое тоже не помешало бы. Впрочем, МИРу и СБП и конкурировать на рынке не с кем.

Сейчас на RuPay приходится примерно 60% всех выпущенных в Индии карт (можете сами прикинуть, насколько это дофига), но только 34% транзакций по числу и 30% по объему. Что намекает на популярность RuPay среди, скажем так, простого народа.

Карточки RuPay принимают во многих странах, включая США и Европу, но особенно популярны они, конечно, в Азии. Интеграция индийской системы с МИРом тоже обсуждается, но пока без конкретики.

Плов, Chevrolet и две платежные системы

В солнечном Узбекистане есть сразу две собственные платежные системы.

- Первая — Uzcard. Это самая популярная система страны, ее карточки есть почти у всех жителей. Uzcard запустили в 2004 г. с существенным госучастием, но относительно недавно государственную долю в 75% приватизировали.

- Вторая — Humo. Она создана в 2018 г. и полностью принадлежит узбекскому Центробанку.

Вы, возможно, спросите: «Алексей, а нафига Узбекистану целых две платежных системы?». А я отвечу: «А почему нет?». Humo была запущена 5 лет назад для способствования конкуренции в отрасли, молодцы узбеки!

Humo довольно сильно отличается от Uzcard. Во-первых, она вовсю выпячивает самостоятельность банков. Банк сам выбирает эквайринговый терминал, конфигурации и фичи карты и все такое. А сама Humo только проводит межбанковский клиринг, ну и отвечает за безопасность и надежность (впрочем, с надежностью у Humo так себе — система часто зависает и отключается, у Uzcard с этим получше).

К платежной системе подключено дофига разных банков. В течение дня их клиенты гоняют платежи туда-сюда. К концу для платежная система смотрит, сколько каждый банк в итоге должен другому, после чего:

1. Проводит взаимозачет долгов.

2. Переводит разницу после этого взаимозачета (клиринг по остаткам).

Это называется межбанковский клиринг.

Во-вторых, между двумя картами Humo разных банков до недавнего времени были бесплатные переводы, но недавно эту фичу убрали. Да-да, это в РФ нас избаловали огромными лимитами на бесплатные переводы, а в Узбекистане (и во многих других странах) будьте добры платить комиссию.

Карточки обеих систем принимаются в Узбекистане везде, а вот при попытке расплатиться Visa/MC некоторые продавцы могут сделать удивлённое лицо.

Обе системы не имеют хождения за пределами страны, но Uzcard активно развивает кобейджинговые карты — например, есть Uzcard+UnionPay, а ранее Uzcard+МИР ещё был, да весь вышел.

А ещё на обе карты можно переводить деньги с российских неподсанкционных банков без этих ваших свифтов и золотых корон, а напрямую. Работает не со всеми узбекскими банками, но со многими.

В Узбекистане есть один очень забавный момент. Продавец или официант спрашивает ПИН-код вашей карты и сам его вводит. Причем он легко может попросить прокричать пин-код через весь зал ресторана. В других странах я такого не встречал.

Таинственные иранские платежи

Как вы понимаете, никаких Mastercard и Visa в Иране нет и отродясь не было. Да, в конце десятых вроде бы можно было оплачивать Визой и Мастером покупки в некоторых онлайн-магазинах (но это не точно), но потом Иран завалили санкциями, и робкие попытки интеграции сошли на нет.

До 2002 г. иранцы расплачивались внутри страны бумажками с портретом аятоллы Хомейни, а для трансграничных расчетов пользовались дедовским методом под названием «Хавала» (про нее у меня тоже есть статья, кстати). Да, некоторые иранские банки выпускали собственные платежные карты, но они имели узкое применение, т.к. работали только с банкоматами и терминалами этих банков.

В 2002 г. решили запилить собственную общенациональную платежную систему под названием Shetab. На тот момент Иран стал 4-й в мире страной с собственной системой — после США, Японии и Китая. После создания Шетаба Иран интегрировался с некоторыми странами Востока, вроде ОАЭ, Кувейта Бахрейна и Катара. А также с некоторыми китайскими банками, но там есть нюансы и ограничения.

У Shetab есть одна интересная особенность. Не секрет, что Иран — страна глубоко исламская. А в Исламе не очень чествуют кредит. По канонам исламского банкинга кредиты и прочие сделки с процентами называются «риба» и признаются харамом.

И действительно, подавляющее большинство карточек Shetab — дебетовые. Но не все. Кредитные карты все же есть. Вернее, они не совсем кредитные. В этих картах используются специальная исламская сделка под названием «мурабаха». Работает это примерно так:

При оплате картой с мурабахой к стоимости товара добавляется специальная наценка, заранее согласованная с продавцом. Эту цену с наценкой покупатель и возвращает регулярными платежами в течение оговоренного периода. При этом, при мурабахе тоже может быть бесплатный «грейс-период» — если сумма возвращается раньше, то наценка уменьшается или вовсе не платится.

Суть кредита сохраняется, но процентов формально нет, поэтому все довольны. Покупатели могут тратить больше, а банки и магазины считают прибыль.

Интересно, иранские звезды рекламируют по центральным телеканалам карточки Шетаб с полугодовым отсутствием наценки по мурабахе?

Прочие системы, о которых стоит упомянуть

На самом деле, в мире есть еще много платежных систем с довольно большой долей рынка в своих странах. Здесь стоит вспомнить, например, Корти Милли из Таджикистана, армянскую Armenian Card (ArCa) и вьетнамскую BankNet. Две последних, кстати, интегрированы с НСПК, т.е. карты этих систем и карты МИР взаимно принимались в эквайринговых терминалах и можно было переводить деньги напрямую. Но потом летом 2022 г. лавочку прикрыли из-за санкций.

Не забудем и про Белкарт. Беларусы запустили свою систему еще в далеком 1994 г., а на сегодняшний момент в стране выпущено почти 5 млн карт. Учитывая, что население Беларуси 10 млн, проникновение весьма солидное. Как вы можете догадаться, на Белкарт переводятся пенсии, всякие пособия и зарплаты бюджетников.

Также стоит вспомнить турецкую систему Troy, названную в честь того самого древнего города с известным конем. Да, в стране господствует Мастеркард и Виза, но у Troy тоже есть своя аудитория. Помнится, когда прошлым летом карты МИР в Турции сказали «ой», прорабатывался вопрос об оснащении российских туристов как раз Троями (но потом инициатива заглохла). Уж кто-кто, а турки лучше всех знают, как использовать обстоятельства в свою пользу.

Про гордость Казахстана Kaspi Payments от местной экосистемы Kaspi тоже не стоит забывать. Это система на основе QR, которая больше похожа даже не на российский СБП, а на китайские WeChat Pay и AliPay. Китайские экосистемные платежные инструменты мы сегодня разбирать не будем, это другая большая история (хотите, напишу про них отдельно?).

Также упомянем бельгийский Bancontact. Это национальная платежная система, имеющая как выпускать карточки, так и кьюарить в мобильном приложении.

Думали, в Европе везде берут Визу и Мастер? Ан-нет. Бельгийских вафель без местной карточки не видать.

Есть своя система и в Бразилии, причем даже две. Elo выпускает карточки, а PIX это что-то вроде нашей СБП, только помимо QR-кодов можно платить еще и через NFC.

Экзотический бонус. В Африке помимо акул, горилл и злых крокодил также есть свои платежные системы. И у них есть одна интересная особенность — они все сделаны на базе мобильных операторов. Африканские телекомы в какой-то момент поняли, что существенную долю местного населения будет непросто приучить к этим вашим карточкам, а вот мобильный телефон есть у всех. Поэтому стали запускать полноценные финансовые направления на этой основе. Здесь и нигерийский финтех MoMo от крупнейшего мобильного оператора Африки MTN, и замбийский JGO, и кенийский SafariCom и много кто еще. Нет, конечно, в Африке есть и Визы с Мастеркардами, но доля вот таких мобильных платежей там выше, чем у нас, на Западе или в Азии.

Тоталитарный бонус. КНДР в 2015 сподобилась на запуск собственной платежной системы. Про нее ничего не известно, даже названия. Но теперь жители Северной Кореи могут оплатить новый портрет вождя в государственном универмаге пластиковой карточкой (при наличии денег на ней, конечно). А вот рассчитываться за какие-нибудь диски с западными фильмами или музло BTS в закоулках Пхеньяна я бы по-прежнему советовал только наличными.

Друзья, надеюсь, вам понравилось и было интересно. Также рекомендую глянуть предыдущую статью, где я разбираю принципы работы платежных систем (и вообще, зачем они нужны, и почему так важны).

Также буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами. А еще там много разборов ключевых событий бизнеса и инноваций.

Показать полностью 10

4 месяца назад

Подборка промокдов, халявы и скидок. Июнь 2023

- Забираем бесплатные книги в ЛитРес

❗Промокоды:

RLSJUNE23LONGJUNE23VKJUNE23

OKJUNE23

GRIFONRUN

CYCLONE2023

PASPARTU

Поочерёдно применяйте промокоды и забирайте 7 бесплатных электронных или аудиокниг.

Показать полностью

6 месяцев назад

Фантомные счета

Плотно занимаюсь поисками работы. В некоторых организациях службы безопасности просят предоставить справку о состоянии счетов, такую же, как для госслужащих. Пришла я в банки свои заказывать справки сии.

Получив справки, была крайне поражена количеством у меня счетов в «Сбере». Ни дать ни взять — олигарх, открыла кучу счетов для отмывания доходов. Потом присмотрелась — а три счета от давным-давно закрытых карт. Два открывались 10 лет назад, один — 5 лет назад, в те времена, когда «где карту получали — туда и обращайтесь», а закрытие счета происходило 45 дней, после чего надо было повторно прийти в банк и карту сдать.

Что интересно — эти счета не отображались не только в «Сбер Онлайн», два из них отсутствуют и в списке счетов в личном кабинете ИФНС, куда банки всю информацию по счетам передают. Но эти счета у меня были, и на них даже смешные копейки капали. Хорошо, что не минуса, а то и не знала бы, что «кредит» копится. Получается, если бы не пришлось брать справку такую необычную, то я бы и не знала, что у меня такие счета Шредингера есть. Как так получилось — сотрудники банка объяснить не смогли. «Закрывали тогда вручную, видимо не закрыли».

Как может такое быть, что «видимо, не закрыли» по заявлению несколько счетов в разное время, но не забыли их убрать из личного кабинета и даже отчетов в налоговую, так, что клиент понятия не имеет, что у него эти счета есть?

@Sber, не подскажете ли хоть здесь?

Мне урок: каждый год заходить и брать такую справку во всех банках, где за последний год какие-то счета/карты закрывала, чтобы убедиться, что их таки закрыли совсем, а не каким-то образом просто отвязали от учетки.

Пруф в комментах

Показать полностью

6 месяцев назад

Нужна помощь! Еще один способ мошенничества

Доброго дня, пикабушники! Прошу помощи, консультации по вопросу кредитного мошенничества.

24.04.2023 г мошенники скинули моей матери ссылку по вотсап, по к-ой она перешла, далее установилось приложение удаленного доступа к телефону»RustDesk», был взломан Сбербанк-онлайн, оформлено 2 кредита на сумму 116 000 и 196 000, общая сумма около 380 тысяч с учетом оформления страховки на 63 000. Вопрос к банку ПАО «Сбербанк»: как пенсионеру со средней пенсией в 10 000 рублей было возможно выдать в один день 2 кредита с разницей в несколько минут и платежом около 10 тысяч рублей. На жизнь с таким платежом остается ровно 0 рублей. Прожиточный минимум 11 358 для пенсионеров. Лицо одобрившее кредит? Почему у службы безопасности не возникло вопросов? Каким образом происходит одобрение кредита без подтверждения, личного присутствия, звонка, кода, личной подписи на такие огромные для пенсионеров суммы? Каким образом можно было вывести большие суммы на левые карты мошенников без подтверждения, с учетом предположения, что телефон уже скомпрометирован?

Уважаемые пикабушники, какие наши дальнейшие действия? Может ли кто-то расписать последовательность и примерный итог. Мать на успокоительных, я поседела за два дня. Что уже сделано: написано заявление в полицию, претензионное письмо в ПАО «Сбербанк», взяты копии кредитного договора, выписки за год о поступлениях и снятиях со счета, выписка о зачислении кредитных денег.

9 месяцев назад

Добро и тепло

В общем, я из ЛЛ, настолько, что даже в неё не вступала. Но.. сегодня произошло такое, что молчать не могу)

Полчаса назад прихожу в магаз, при оплате начинаю судорожно искать карту, и тут мне продавец такая: «Девушка, а Вы вчера карту не теряли?» я такая О_о кажись теряла.

По итогу: я вчера оставила её тупо сверху на терминале, следующая девушка оплатила с неё, а когда поняла, оставила для меня продавцу налик 1005 рублей. Карта кредитная, без пина, они бы обе могли спокойно взять и пользоваться, но не стали.

Причём, девушка оставила свой номер телефона на чеке, но я чёт затроила сначала и не взяла) Потом вернулась, попросила продавца поковыряться в мусорке, но она не нашла. Так что! Неизвестная прекрасная незнакомка из города Калининграда, СПАСИБО тебе большое за твою порядочность! Вера в человечество восстановлена!

ЗЫ я хз как тут ставить теги

1 год назад

БАНДУ СКИММЕРОВ ЗАДЕРЖАЛИ В МЫТИЩАХ

Трое молодых подделывали банковские карты и тратили чужие деньги в Мытищах.

Компания молодых людей, два парня (Егор 2001 г.р. и Даниил 1998 г.р.) и девушка (Арина), приехала в Мытищи из города Выборг Ленинградской области. Ребята делали миллионы, но попались на оплате продуктов веером краденых банковских карт.

Левый пластик троица покупала в даркнете. Хитрыми уловками писали на нём чужие данные и снимали нал — 2,5 млн ₽ только в день задержания. С которыми они и отправились в продуктовый мытищинского ТЦ.

Крайне осторожные — они набрали вкусненького в супермаркете и раздробили свою корзину на несколько мелких частей, и каждую оплачивали разными картами: много раз по 999₽, чтобы не вводить ПИН-код.

Продавщице это показалось странным, в чём именно подвох женщина не поняла, но на всякий случай решила вызвать полицию.

♀️Троицу задержали, нашли у них сотню карточек и много пятитысячных. В отношении молодых людей проводится проверка.

Показать полностью 2

Поддержать

1 год назад

Оплата не прошла

Принимайте в лигу. Зашёл вчера в продуктовый магазинчик у дома, прикупить по мелочи. На кассе девушка, оплата по карте. Пока кассир складывает в пакет мои продукты провожу по терминалу, ничего. Переворачиваю карту, провожу, опять ничего. Смотрю на карту (карту пару дней назад выпустили), вроде нормально все с ней, провожу опять, ничего. Говорю: «У вас с терминалом может что то, не проходит оплата». Кассирша смотрит на меня как на идиота, убирает из под моей руки с картой свой телефон, который лежал экраном вверх и двигает ко мне терминал. Оплата прошла.

2 года назад

Необычный способ оплаты

Показать полностью 1

4 года назад

Но мне так сказали.

Знаете, наболело. Читаю много постов в которых часто у людей появляются проблемы после того как им где-то что то сказали, пообещали. То в банке сказали да, можно будет снять в другом отделении, то продавец сказал через три дня деньги вернуться на карту, то врач сказал само пройдет. А потом в другом отделении деньги не отдают без танца, деньги на карту не вернулись, само не прошло а врач говорит где Вы раньше были.

НЕ ВЕРЬТЕ! Все люди врут, а заинтересованные или некомпетентные люди врут как дышат. Я перестал верить людям давно, и после того как мне что-то где-то пообещали, я сначала думаю как меня могут нае. ть и какие у меня могут быть проблемы или лишние телодвижения. А началось давно, лет 15-20 назад.

Попросила меня бабушка съездить с ней за слуховым аппаратом в областную больницу. Направление или талон на него у нее уже было. Ну чо, поехали. Приехали, отсидели очередь в кабинет. Заходим — не, аппараты мы выдаем только раз в год. В феврале. Приезжайте в начале февраля. А был ноябрь. Ну ладно. Приходит 1-ое февраля, я с бабушкой снова в кабинет. И этот-же человек нам говорит: а что вы так поздно? Все аппараты уже раздали. Надо было приезжать в ЯНВАРЕ. Как у меня подгорело тогда. Как я не доказывал, что нам сказали в феврале. Женщина утверждала «я такого сказать не могла». Вам послышалось, сам дурак. Ну не ждать-же год, уговорил бабушку купить за деньги. А то все — мне бесплатный положен. Ага, положен.

Все, с того момента (наверное и до этого уже было но не помню таких эмоций) я стараюсь всегда брать документальное подтверждение сказанных слов. Благо сейчас в телефоне и диктофон и фото с видео.

Закрывал кредит — как я могу подтвердить, что кредит погашен? Как справка о закрытии кредита будет только через 2 недели? А если мои деньги не дойдут и вы мне за эти 2 недели проценты насчитаете? Дайте распечатку с пересчетом о том что деньги дошли, за справкой я зайду позже а сейчас хоть какой-то документ. Ну и что, что у меня есть документ о том, что деньги приняты. У меня нет документа, о том что они загасили мой кредит. Дошли до заведующей — но дали график погашения с нулевыми суммами.

Кредит закрыл — нужно снять обременение с квартиры. Какие документы нужны и куда? Вам в отделение только договор кредитный приносите. Ок. Напишите мне это на бумажке, и поставьте подпись. Как так не делаете? А завтра вы мне скажете что нужна справка еще о составе семьи? Ой, куда Вы? Ах уточнить у заведующей? Ой вам кроме договора нужна еще справка о погашении кредита, свидетельство о собственности и не к нам а в центральное отделение. Да, хорошо, сейчас напишу полный список документов.

Звоню в оффлайн магазин по продаже матрасов. У вас доставка в такой-то город? Бесплатная? Хорошо. Точно бесплатная? До него 30 км. Ну хорошо, еду к вам. Выбираю матрас, доставка 2 тыс. Как 2 тыс? Вы мне вчера говорили что бесплатно. Не могли такого сказать? Ничего страшного, у меня все разговоры записываются. Вы-же Елена, вот на бейджике написано. Вот и тут я попросил представится, тоже Елена да и голос Вас. Ну что что ошиблись, я тоже ошибся, что приехал к Вам. Оплатите мне такси, мое потраченное время или организуйте бесплатную доставку как обещали. Не можете? Давайте зовите директора. Доставили бесплатно в итоге.

Отдаю копии документов с отметкой о принятии в налоговую (в подтверждение о том, что отчет им уже сдал и вовремя) — дайте расписку, что я их вам сдал. Как не даете? Ну тогда сделайте с моих копий еще копии и на них отметку. Как зачем? Про. ли оригиналы и эти тоже можете, а потом штраф пришлете и скажете в глаза не видели.

Все люди врут. А если им это выгодно или они хотят чтобы ты отстал от них сейчас, или просто не знают и им лень оторвать свою жопу и узнать, то тем более. Думайте сами! Если у Вас есть шанс поиметь проблем после чьего то не задокументированного ответа — вы скорее всего их поимеете. Пишите телефонные разговоры (просите ФИО если человек не представился), записывайте видео, просите письменные ответы (ой, а напишите это мне на бумажке, а то я забуду), с организациями и гос органами вообще общайтесь ТОЛЬКО письменно. Я понимаю, что часто это выглядит мелочным и склочным, трачу много времени на прочтение договоров. Но я всегда стараюсь быть предельно вежливым, и не повышать голос (хотя это оказывается многих бесит еще больше, чем орать). Надеюсь, что после этого люди будут хоть чуточку больше отвечать за свои слова.

Показать полностью

4 года назад

Предъявление паспорта при оплате картой

Может поможет кому. Или добавит новые знания))

Передаваемая клиенту во временное пользование банковская карта принадлежит банку, и расчёты пластиковыми картами при удалённом её обслуживании, а также идентификация клиента, держателя этой карты, производятся на основании договоров между:

— банком и держателем карты;

— держателем карты и магазином;

— магазином и банком.

Следовательно, устанавливая в магазине свой терминал по безналичной оплате товаров с помощью банковской карты, Банк передаёт магазину часть своих полномочий по идентификации держателя банковской карты в момент расчёта платёжной картой.Идентификация клиента производится в случае, если у работника торговой организации, осуществляющей операцию с денежными средствами, возникают какие-либо подозрения в отношении покупателя (потребителя).

Например, банковская карта, по которой производится расчёт, может оказаться украденной или вовсе поддельной. На банковской пластиковой карте указывается имя пользователя (на лицевой стороне) и образец подписи (на оборотной стороне), а вот пользователь её предъявляет или нет без проверки – определить бывает невозможно, и поэтому:

— если на банковской карте имеется фотография держателя карты, то проверка принадлежности карты покупателю осуществляется простой сверкой фотографии с оригиналом;

— если карта без фотографии, а покупатель (потребитель) вызывает подозрение – идентификация держателя карты может осуществляться по удостоверению личности (например, паспорт гражданина РФ, водительское удостоверение, заграничный паспорт или др. документ), на основании соглашения торгового предприятия с банком в целях безопасности проведения платежей со счетов карт.

Если операция по оплате товара осуществляются в торговых точках с вводом защитного ПИН-кода, то идентификация держателя карты по паспорту может не проводиться.

Возмущаться по поводу предъявления паспорта в торговой точке не стоит ещё и потому, что такое требование банка, как правило, изложено и в тех пунктах вашего договора с банком (на выпуск и использование банковской карты), в которых подробным образом оговариваются все особенности процесса оплаты товаров в торговых точках. Ну а, подписав договор с банком, вы согласились с процедурой проверки.

Основанием требований банков по идентификации клиента могут являться положения следующих актов:- Федеральный закон от 02.12.1990 года № 395-1 «О Банках и банковской деятельности» — «Отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом»;- Федеральный закон от 07.08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма»- Положение Банка России от 19 августа 2004 года «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» в первой главе (п.1.1) которого говорится следующее: «Кредитная организация обязана идентифицировать лицо, находящееся у неё на обслуживании (далее — клиент), при совершении банковских операций и иных сделок в соответствии с Федеральным законом «О банках и банковской деятельности…»;

Прошу не ругать. Первый пост)))

Банк-эквайер: что это такое

Владельцам банковских карт наверняка знакомо понятие «банк-эквайер»: они могут столкнуться с ним, изучая данные платежных документов. При этом мало кто знает, что конкретно означает термин и по какой схеме осуществляются платежные операции. Разберемся, что такое банк эквайер и как проходит платеж по карте, какое оборудование для этого необходимо и сколько стоит обслуживание.

Эквайринг и банк-эквайер: что это такое

Когда владелец карты осуществляет платеж, он запускает большое количество процессов между банком, который выпустил карту и организацией, осуществляющей платежную операцию. Процессы автоматизированы, поэтому большинство людей не задумываются об их сути. Расскажем, что такое банк эквайер простыми словами и что входит в его функции.

Эквайринг: что это

Эквайрингом называют операцию по приему банковской карты к оплате: например, через терминал в супермаркете или через банкомат. Процесс связан с большим количеством этапов.

Если рассматривать эквайринг как услугу для коммерческих организаций — то это процедура приема пластиковых карточек к оплате. Технически это осуществляется в виде автоматизированной серии расчетов через банковский Processing Center, который в свою очередь связан с центрами Mastercard, Visa и др.

Эквайринг с точки зрения владельца карты — это процесс, при котором он вставляет карточку в терминал или приближает ее (технология PayPass или PayWave), вводит при необходимости PIN, дожидается подтверждения операции, получает чек и забирает товар. Операция занимает считанные секунды. За это время оборудование успевает обработать и передать данные, проверить баланс на карте, получить от банка-эмитента разрешение на проведение транзакций и т.п. При этом участники этой цепочки могут быть расположены в разных городах и даже государствах.

Банк-эквайер: что это?

Чтобы осуществлять эквайринг, представитель торговой организации должен заключить договор с выбранным банком-эквайером. Он предоставит продавцу POS-терминал и организует настройку специализированного софта, а также необходимую техническую поддержку.

Банком-эквайером называют финансовую организацию, осуществляющую процесс эквайринга. Это предоставление коммерческим точкам оборудования (процесс, описанный выше), а также проведение полного спектра финансового оборота.

Функции банка-эквайера

Рассмотрим, какие операции осуществляет банк эквайер:

-

авторизирует карту (проверяет ее, а также контролирует действительность);

Схема работы банка-эквайера

Разберемся, как работает банк эквайер. Процесс представляет собой следующую цепочку действий:

-

Покупатель заявляет о желании оплатить покупку либо услугу с помощью банковской карты.

Как подключить эквайринг в торговой точке?

Процесс подключения занимает несколько этапов. Что нужно сделать представителю торговой организации, чтобы обеспечить клиентам возможность платить банковскими картами:

Выбрать банк-эквайер, самостоятельно проанализировав рынок и подобрав организацию с самыми удобными условиями и выгодными тарифами. Обычно анализ начинают с банка, который обслуживает расчетный счет предпринимателя или юридического лица.