3 способа получить валютный перевод из-за границы в условиях новых экономических санкций

Окно возможностей для получения оплаты за свои услуги для тех, кто работает с зарубежными заказчиками из России, существенно сузилось. В результате санкций и отключения некоторых банков от SWIFT возникают проблемы получения валютных переводов. Кроме того, зарубежные банки попросту отказывают своим клиентам совершать переводы в адрес резидентов РФ. Также появилась обязанность продажи не менее 80% валютной выручки, поступившей на счет.

В свою очередь банки РФ при конвертации используют доходящий до 30% спрэд (разницу) при покупке/продаже валюты: продавать валютную выручку обязаны все участники внешнеэкономической деятельности, то есть юридические лица, ИП, СМЗ, физические лица. Исключение — физ. лица, работающие по трудовому договору.

Главный риск, который возникает в создавшейся ситуации, заключается в том, что для зарубежных заказчиков работа напрямую с россиянами становится токсичной. Какие возможности для получения денег из-за рубежа существуют на сегодняшний день?

Банковский перевод. Пошлите реквизиты для оплаты своему заказчику и попросите его предварительно убедиться, что его банк отправит платеж. То же самое сделайте в своем банке, уточните возможность получения платежа из указанной юрисдикции, чтобы убедить в отсутствии ограничений. Убедитесь, что ваш банк не отключен от SWIFT. После получения платежа вам предстоит валютный контроль. Правила разные для разных сумм, уточняйте информацию в своем банке.

Платеж через Wise. Если у вашего контрагента есть аккаунт в платежной системе Wise (популярна у заказчиков из США), то внутри системы можно конвертировать валюту в рубли, и, соответственно, получить деньги на рублевый счет, что избавит от необходимости валютного контроля. Возможно, в данный момент резиденту РФ не получится открыть новый аккаунт в Wise открыть, а текущие счета заморозить. Системы типа Western Union, KoronaPay и тому подобные переводят деньги от физ. лица физ. лицу, отправить деньги с компании в адрес физика через них не получится.

Easystaff и подобные. В данном случае зарубежный заказчик (компания) работает с европейским юр. лицом по b2b договору и переводит деньги сначала в Easystaff, а уже затем вы выводите средства на свою рублевую карту. На данный момент, пожалуй, единственная возможность получить валютный перевод от зарубежной компании в адрес физика резидента РФ. Вывести можно на МИР.

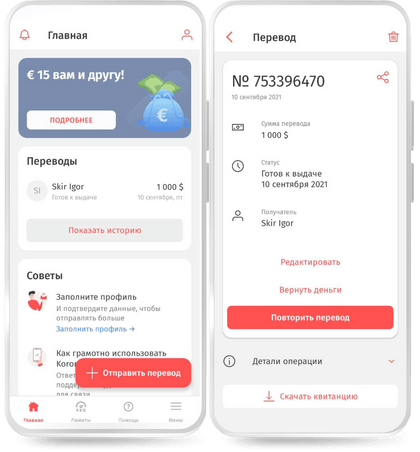

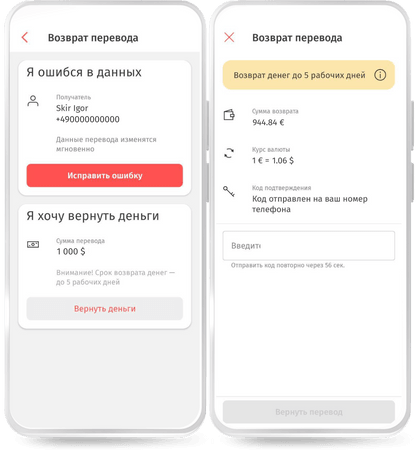

Как оформить возврат денежного перевода

Сервис KoronaPay позволяет вернуть перевод, пока он не выдан получателю.

Для того, чтобы оформить возврат:

1. Найдите на главном экране приложения запись о переводе, который хотите вернуть, и нажмите на соответствующую кнопку.

2. Введите код из SMS. Это необходимо, чтобы убедиться, что возвращает перевод тот же, кто его отправлял.

3. Еще раз подтвердите, что действительно хотите оформить возврат.

Мы вернём деньги на карту или счет, который вы использовали при отправке перевода, в течение 5 рабочих дней. Срок зависит от вашего банка.

Мы в социальных сетях

Свяжитесь с нами

© 2023 KoronaPay Europe Limited. All rights reserved.

Koronapay Europe Limited, Reg. No. HE375955, is an Electronic Money Institution (EMI) licensed and regulated by the Central Bank of Cyprus, license №115.1.3.30.

Registered address: 3107, Limassol, 28th October str 359, World Trade Center, 5th floor. The information on this website regarding the number of users, territories of operation, the number of transfer destinations, as well as other performance indicators of Koronapay reflect not only the results of Koronapay Europe Ltd., but also of other partners and participants of Zolotaya Korona Money Transfer system, incl. Koronapay Europe Ltd.

Разыскиваются деньги: как россияне ищут потерянные SWIFT-переводы

Процесс межбанковского перевода валюты сейчас может растянуться на недели и месяцы, при этом не все переводы доходят до получателей. Как россияне теряют деньги в процессе SWIFT-переводов и можно ли вернуть средства через суд, разбирался Forbes

С начала «спецоперации»* России на Украине клиенты российских банков столкнулись со сложностями при переводе денег за границу. После того как платежные системы Visa, Mastercard и Western Union перестали работать в России, одним из самых популярных способов для пересылки денег за границу стал SWIFT-перевод. Однако и у этого способа есть свои ограничения. Из-за санкций от системы SWIFT были отключены крупнейшие российские банки, в том числе «Сбер» и ВТБ.

Сложно сделать перевод и в тех банках, которых санкции не коснулись. За последние месяцы поток желающих сделать SWIFT-перевод значительно вырос вместе с недоверием западных банков к российским деньгам. В итоге один из системно значимых банков, который не попал под санкции, — «Тинькофф» — приостановил возможность отправлять и получать деньги через SWIFT до 1 октября. Банк объяснил, что больше не может качественно оказывать эту услугу «из-за ежедневно ужесточающихся требований западных контрагентов и драматичного снижения числа обрабатываемых ими платежей российских клиентов». В июне «Тинькофф» отправил свыше 225 000 SWIFT-переводов.

Сейчас SWIFT-переводы могут не доходить до получателя по несколько месяцев. Клиенты, которые отправляют деньги из России, но не получают их на свои счета или родственников, объединились в Telegram-чате «SWIFT — пропали деньги». В нем состоит почти 8000 человек, которые делятся советами, как вернуть свои деньги и в какие банки не стоит отправлять переводы.

Материал по теме

Найти перевод

В отправлении денежного перевода через систему SWIFT участвуют не только банк-отправитель и получатель, но и посредники — банки-корреспонденты. Поэтому, если отправленные деньги потерялись по пути, они могут «застрять» на разных этапах.

Если клиент отправил деньги через SWIFT, но они так и не дошли до получателя, в первую очередь ему нужно обратиться в поддержку банка-отправителя. Банк-отправитель сможет рассказать, прошел ли перевод финансовый мониторинг (проверку, которой подвергаются все валютные переводы), был ли выпущен из страны и принят банком-корреспондентом.

Часто участники чата жалуются на проблемы на стороне зарубежных банков-корреспондентов или получателей — например, Bank of America или Deutsche Bank. Так, пользователь по имени Игорь рассказал, что в конце мая отправил перевод из «Тинькофф» в американский Bank of America. По его словам, со своей стороны «Тинькофф» отправил деньги быстро, а проверка перевода в американском банке длится с середины июня. Аналогичной историей поделился другой участник чата Леонид — его перевод уже две недели находится на дополнительной проверке в Bank of America. «Запросили цель платежа, все отправлял неделю назад, и тишина», — пишет он.

Однако общение с банком-получателем не всегда дает положительный результат, порой поддержки банков не дают точные ответы о месте нахождения отправленных денег. В этом случае можно запросить у банка-отправителя код для GPI-трекинга и отследить перевод — услугу трекинга может предоставить сам банк, отследить статус перевода можно также на сайтах крупных банков-корреспондентов (Deutsche Bank, JPMorgan) или, например, на сайте OhMySwift. Сервис для отслеживания SWIFT-переводов запустил предприниматель Андрей Авраменко.

Порой определение местонахождения перевода не решает проблему. Так случилось у клиента «Тинькофф» Николая Пластуна: 12 апреля он отправил в Испанию €4000, однако перевод так и не пришел на счет получателя. Пластун обратился в поддержку «Тинькофф», и банк сообщил, что клиент должен сам искать перевод и посоветовал ему обратиться к зарубежному банку-корреспонденту (им был Raiffeisen Bank International).

Пластун написал в банк-корреспондент, но и поддержка зарубежного банка отказалась решать проблему. «В зарубежном банке объяснили, что для них я не клиент и всю информацию должен запрашивать банк-отправитель», — рассказывает он.

После этого Николай повторно связался с «Тинькофф», который «после эмоциональной переписки» согласился отправить заявление в банк-корреспондент на розыск перевода. Общение с банками заняло у клиента несколько месяцев, а деньги вернулись к нему на счет только в начале июля. При этом «Тинькофф» удержал со своего клиента €200, объяснив, что возврат средств считается входящим SWIFT-переводом и облагается комиссией. Клиент опротестовал комиссию, в итоге списанные €200 вернулись через три дня.

Деньги через суд

Если банк-отправитель отказывается оказывать содействие в решении проблемы, клиент может отправить ему досудебную претензию. Документ можно подготовить самостоятельно или с юристом: в претензии должны быть указаны суть проблемы, имя заявителя, дата и сумма перевода, личная подпись, а также полное наименование банка, в который она подается. Отправить претензию можно по почте, в формате онлайн или лично прийти в отдел по работе с клиентами.

Банк обязан отреагировать на обращение клиента — как правило, это происходит в течение 30 дней.

Таким способом пользуются клиенты, которые долгое время не могут вернуть свои деньги и не получают внятных ответов от своих банков. Так, клиент Райффайзенбанка Юлия, которая отправила деньги 20 мая, рассказала Forbes, что подала досудебную претензию, однако пока она не возымела эффекта и потерянный перевод так и не найден.

Материал по теме

Еще один клиент «Тинькофф» Дмитрий Баранов, который отправил $14 000 в середине июня, рассказал, что, помимо досудебной претензии, отправлял жалобы в Роспотребнадзор, Центробанк и прокуратуру, однако ведомства и регулятор на них не отреагировали. «Ни в одной жалобе, направленной в ЦБ, я не просил завершать перевод. Просил, чтобы банк вернул мне мои деньги, однако получил стандартный ответ, что ЦБ не в силах помочь в завершении перевода, так как получателем является иностранный банк», — возмущается Баранов.

Рассмотрение досудебной претензии Баранова закончится 29 июля и, если до этого срока деньги не вернутся на счет отправителя, он намерен обращаться в суд.

Судебный иск к банку-отправителю — это крайняя мера, которой может воспользоваться клиент, если общение с участниками процесс перевода и досудебная претензия к банку не помогли решить проблему. Однако точно сказать, поможет ли суд вернуть деньги, пока нельзя, предупреждает управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт. Трансакции с использованием системы SWIFT предполагают участие сразу нескольких организаций, включая не только банк-отправитель и банк-получатель, но и оператора платежной системы, а также банк-корреспондент. Таким образом, ответственность банка, в который обращается клиент для отправки денег, ограничена, и этот банк несет ответственность только за те действия, которые осуществляет непосредственно сам, объясняет юрист.

«В большинстве случаев по договору ответственность банка обычно ограничивается настолько сильно, насколько это возможно без нарушения закона», — заключает Иккерт. Кроме того, он напоминает о такой части договора клиента с банком, как «форс-мажорные обстоятельства» и другие факторы, которые могут помешать банку исполнить свои обязательства перед клиентом.

Подобная практика только формируется, и в случае если спор между банком и отправителем дойдет до суда, точно сказать, чью сторону он займет, сложно — однозначной позиции относительно признания санкций и их последствий обстоятельствами непреодолимой силы еще не сформировано, считает юрист. Иккерт добавляет, что для этого нужно больше времени — в случае с короновирусом и локдауном на это ушло более года. Основатель и СЕО консалтинговой группы vvCube Вадим Ткаченко считает, что суд будет рассматривать каждую подобную жалобу в индивидуальном порядке. По его мнению, если банки-отправители докажут в суде, что выполнили все необходимые действия по отправлению перевода, клиенты вряд ли получат возмещение. При этом Иккерт добавляет, что если деньги по каким-то причинам не были отправлены или операция была отклонена корреспондентом, то банк обязан вернуть деньги получателю. Если же операция «зависла» по вине зарубежного банка, то, скорее всего, оснований для возврата денежных средств нет, заключает он.

За период с 24 февраля по 30 июня 2022 года на рассмотрение финансового уполномоченного поступило 15 обращений, связанных с требованиями о ненадлежащем исполнении кредитными организациями операций по переводу денежных средств в иностранной валюте посредством системы SWIFT, рассказал представитель службы финансового уполномоченного в России. По его словам, до апреля 2022 года подобные обращения носили единичный характер.

В обращениях клиенты банков требуют возврата и взыскания переводов, удерживаемых (заблокированных) банком-корреспондентом, а также выражают несогласие с удержанием комиссии за переводы, которые возвращаются.

Как правило, оснований для удовлетворения требований потребителей в рассматриваемых случаях не имелось: банки либо действуют без нарушения законодательства, либо добровольно возвращают комиссии клиентам. Представитель службы финансового уполномоченного также отмечает, что на момент поступления к ним жалобы и принятия решения финомбудсменом в большинстве случаев банк уже вернул отправленную клиентом валюту.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением» «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Как перевести деньги в Россию из-за границы: все актуальные способы

Россияне по-прежнему могут переводить средства в страну из-за рубежа: Центробанк уточнил, что ограничений на прием платежей нет. Однако трудности могут быть связаны с санкциями и контрсанкциями России, а также мерами ЦБ по стабилизации валютного курса. «РБК Инвестиции » разбирались, как перевести деньги в Россию.

1. С помощью систем денежных переводов

Из-за санкций деятельность в России приостановили американские и европейские сервисы WesternUnion, MoneyGram, Wise, OFX, PayPal, TransferGo. Однако доступны три отечественных сервиса по переводу:

- «Золотая Корона»;

- «Юнистрим»;

- Contact.

«Золотая Корона»

Сервис позволяет перевести деньги в Россию из широкого перечня стран, включая государства ЕС, но получить средства можно только в рублях. Курс конвертации система устанавливает самостоятельно. «Вы можете отправить перевод с карт «Мир», Visa, Mastercard, Maestro, выпущенных банками РФ. В Узбекистане деньги можно отправить с карт платежных систем Uzcard или HUMO, выданных любым банком страны», — указано на сайте сервиса. Карта должна поддерживать технологию безопасных платежей 3D Secure, то есть подтверждение операции через SMS.

РНКО «Платежный Центр», оператор и расчетный центр платежной системы «Золотая Корона», указывает в тексте договора, что если страна получения перевода Российская Федерация, клиент может отправить не более пяти переводов за 30 календарных дней подряд, а общая сумма перевода с карты, выпущенной российским банком, за этот период не может превышать ₽300 тыс. Максимальный размер переводов с карты, выпущенной банком Евросоюза, сервис устанавливает, исходя из объема подтвержденной информации о клиенте. При этом сервисом «Золотая Корона» для перевода наличных можно воспользоваться в офисах банков-партнеров, а также в салонах-магазинах сетей «Билайн», «Связной», «МегаФон», МТС, kari и других — в этом случае лимит переводов составляет ₽600 тыс. либо $10 тыс. / €10 тыс.

«Юнистрим»

Через «Юнистрим» можно перевести в Россию за один раз не более ₽295,5 тыс. или эквивалент в валюте, включая комиссию, а за месяц — не более ₽595,5 тыс. В правилах указано, что при получении денежного перевода в валюте на сумму свыше ₽100 тыс., $1 тыс. или €500 в пунктах обслуживания клиентов нужно предварительно заказать сумму в необходимой валюте для получения: «Срок выдачи денежного перевода при данных обстоятельствах может занять от одного до десяти дней».

«Юнистрим» осуществляет только переводы, «не связанные с предпринимательской деятельностью, инвестициями, операциями с ценными бумагами». Также сервис не выполняет переводы между физическими лицами — резидентами России в иностранной валюте по территории страны. При этом физическое лицо, которое не является российским резидентом, может переводить средства в рублях и иностранной валюте по территории России без ограничений.

Contact

На своем сайте сервис указывает, что ограничений на прием переводов из других стран в Россию нет: «Подробности рекомендуем уточнять по месту отправки в системах-партнерах, которые работают на территории других стран». Перевод через онлайн-сервис с карты иностранного банка отправить не получится, для списания поддерживаются только карты платежных систем Visa, Mastercard и «Мир» российских банков, также недоступны переводы через онлайн-сервис на карту другой страны.

Сервис в России выдает трансграничные переводы в иностранной валюте из любой страны исключительно в рублях: «На текущий момент не все банки настроили систему для выдачи валютных переводов с конвертацией в рубли, поэтому рекомендуем перед личным обращением в пункт позвонить по контактному номеру телефона банка для консультации».

Центральный банк уточнил требования к переводам средств без открытия банковского счета: «Средства, полученные в качестве перевода из банка за пределами РФ, а также с электронных кошельков, выдаются исключительно в рублях. Конвертация производится по курсу банка, а выплачиваемая сумма не может быть меньше суммы, рассчитанной на день выплаты по официальным курсам ЦБ».

2. Картой «Мир»

Переводы из-за границы в Россию возможны через карту «Мир»: она также позволяет расплачиваться за рубежом и снимать наличные в местной валюте. Карты «Мир» сейчас принимают некоторые банки-партнеры в девяти странах, в их числе Армения, Белоруссия, Вьетнам, Казахстан, Киргизия, Южная Корея и другие, сообщали «РИА Новости».

3. Банковскими трансграничными переводами

Перевести деньги из-за рубежа в Россию также можно с помощью SWIFT-переводов по реквизитам счета через банки, которые по-прежнему не находятся под блокирующими санкциями, в их числе «Тинькофф», Росбанк, Газпромбанк, Райффайзенбанк.

Выполнить операцию не получится, если счета открыты в российских банках под блокирующими санкциями: ВТБ, Совкомбанке, Новикомбанке, Промсвязьбанке, «Открытие», «Россия», а также Альфа-Банке и «Сбере». Санкции предусматривают заморозку активов банков и введение запрета для граждан и компаний из США на ведение бизнеса с ними.

4. Через стейблкоины

Стейблкоин — это цифровая валюта, стоимость которой привязана к курсу другого актива. Одной из таких криптовалют является USDT от компании Tether, она имеет привязку к стоимости американского доллара в соотношении 1:1. Существуют и другие стейблкоины, например USDC от компании Circle или BUSD, выпущенные криптобиржей Binance. Эмитенты стейблкоинов хранят на своем балансе необходимый объем активов для обеспечения привязки к своей цифровой монете. Приобрести стейблкоины можно при помощи криптобирж, p2p-платформ и обменников:

«Этот вариант трансграничного перевода не имеет юрисдикции и является так называемой серой инвестиционной схемой. В данном случае все риски лежат на плечах инвестора или физического лица, осуществляющего перевод», — предупредил финансовый консультант Игорь Файнман.

Через UnionPay перевести деньги из-за рубежа не получится

По картам UnionPay не предусмотрены трансграничные p2p-переводы (person-to-person), пишет Frank Media. В то же время перевод средств через границу между держателями карт системы возможен через сервис UnionPay MoneyExpress, но перевести деньги можно только на карты UnionPay, выпущенные китайскими банками.

В то же время на территории Российской Федерации переводы могут совершать только физические лица, согласно правилам UnionPay. Дневной лимит по переводу денежных средств в порядке p2p-операций составляет ₽600 тыс. или эквивалент в иностранной валюте. При этом максимальная сумма одной операции — ₽150 тыс. Перевести средства на карту UnionPay внутри России можно следующими способами:

- с другой карты UnionPay;

- через пополнение своей карты UnionPay;

- через списание денежных средств с банковского счета или уменьшение остатка электронных денежных средств плательщика и зачисление денежных средств на счет получателя или увеличение остатка электронных денежных средств счета получателя.

В России операции по картам UnionPay проводятся в рублях за исключением таких случаев, когда законодательством разрешается осуществлять расчеты в иностранной валюте, например в магазинах беспошлинной торговли, указано в правилах системы. Конвертация валюты происходит по курсу Банка России на момент осуществления операции.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее