Как правильно вести свои финансы

В ведении любого бюджета самое главное — это умение долгосрочно мыслить. Отсутствие этого навыка служит корнем всех проблем. По своей природе люди плохо умеют планировать, потому что привыкли жить в настоящем. Однако исправить это не так сложно, ведь сейчас есть множество готовых, проверенных подходов и методик . Именно о них мы сегодня и поговорим.

Освоение финансовой грамотности на личном уровне позволит эффективнее работать в управленческой сфере . Главный агроном должен уметь просчитать все затраты, необходимые для успешного посевного сезона. От расходов топлива и рабочей силы, до стоимости удобрений, семян, средств для борьбы с вредителями и прочих вычетов. Подробнее об агрономии как специальности вы сможете узнать из нашей статьи «В чем заключается профессия агроном».

Как организовать учет личных финансов

В первую очередь нужно зафиксировать все планируемые доходы и расходы в текущем месяце. Это поможет создать общую финансовую картину. Детальный план расходов нельзя вести в своей голове, даже если память у вас хорошая.

Как это сделать? Для начала на бумаге (или в Excel, кому как удобно) составляем таблицу со всеми поступлениями и тратами. Важно хорошо продумать аспекты жизнедеятельности и ничего не упустить. Хотя в первые разы, конечно, будут недочеты. Сразу невозможно осуществить четкое и правильное планирование. При обнаружении любых недочетов, следует фиксировать их в заметках. Такой подход поможет улучшить схему ведения бюджета на следующий месяц. Тогда каждый последующий учет будет качественнее предыдущего.

Действия, которые помогут в ведении бюджета:

- Любой поход в магазин должен быть запланирован. Список покупок и максимально точное ему следование поможет сэкономить финансы. Полезно составлять меню на несколько дней, на основе которого будет понятно, сколько продуктов нужно приобрести и в каком количестве. В немалой степени на умение хорошо планировать свои траты влияет навык тайм-менеджмента. О нем мы уже детально рассказывали в нашей статье «Личный тайм-менеджмент или как управлять своим временем».

- Учет трат. Их можно записывать в тетрадь, блокнот или использовать специализированные приложения на смартфоне. Это помогает обнаружить ненужные покупки и избежать их в будущем;

- Откладывание денег. Всегда есть риск лишения постоянного дохода. Важно, чтобы на случай непредвиденной ситуации был запас, который поможет протянуть несколько месяцев. Желательно, чтобы он составлял хотя бы три заработные платы.

Семейный бюджет: планирование и контроль домашних финансов

Благополучие семьи в значительной мере зависит от навыков ведения бюджета . Правила письменного планирования здесь также необходимы. Учет доходов и расходов, умение копить — важны не меньше.

Существует интересный способ организации домашнего бюджета, называется он «10-20» . Его суть заключается в ежемесячном откладывании не менее 10% от общего дохода. Финансовые специалисты советуют сразу устанавливать цель накопления. Например, отдых, крупная покупка или резерв на «черный день».

«Семь конвертов» — это еще один способ ведения семейного бюджета. В день получения заработной платы нужно распределять деньги по семи конвертам. Их предназначения могут быть следующими (пунктов может быть меньше или больше, тут все индивидуально):

- Ежемесячные платежи;

- Питание;

- Деньги на детей;

- Затраты на существенные покупки (мебель, техника, одежда);

- Деньги на отпуск, развлечения;

- Накопления;

- «Радость» — средства, которые остались с предыдущего месяца после совершения обязательных покупок и платежей.

Метод «Четыре конверта» . Этот вариант схож с предыдущим. Но здесь каждый конверт соответствует неделе месяца. Недостаток этого способа заключается в трудности распределения средств на конкретные траты.

Для успешного ведения домашнего бюджета достаточно соблюдать 7 основных правил:

- Не допускать закредитованности. По возможности избегайте долгов, незапланированных кредитов и невыгодных кредитных карт;

- Обоснованное накопление и распределение средств. Не стоит копить ради того, чтобы просто копить. Желательно выбрать конкретную цель (например, покупка авто). Такая мотивация улучшит продуктивность;

- Каждый член семьи должен четко понимать , как и для чего планируется бюджет;

- Распределять доходы и расходы согласно финансовым реалиям на сегодняшний день;

- Обязательно откладывать от 10% доходов в резервный фонд;

- В конце определенного периода (например, года) радовать семью какой-либо поездкой, покупкой, развлечением;

- Регулярно, желательно каждый месяц, вести планирование и учет. Только стабильность поможет достичь результата.

Как настроить понятный учет доходов и расходов: пошаговая инструкция

Первое, с чего предприниматель начинает вести учет — с фиксации доходов и расходов. Причем совсем неважно, где это делается: на салфетке, в блокноте, в Excel или в заметках телефона. Главное, как потом с этой информацией обращаются.

Часто эти записи так и хранятся неразобранным архивом банковских операций. Чтобы работать с такими данными было проще, их нужно систематизировать — разделить на группы.

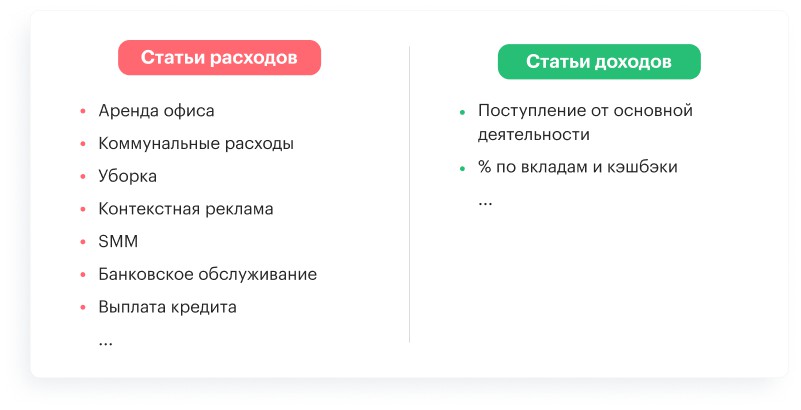

Правильно составленный список доходных и расходных статей вашего бизнеса поможет найти самое выгодное направление, оптимизировать расходы, предупреждать кражи или нецелевое расходование средств компании, получать больше чистой прибыли.

Дальше расскажем, как за 5 шагов составить грамотную структуру расходов и доходов. Спойлер: это проще, чем кажется.

Шаг 1. Составьте список статей

Возьмите выписку из банка за последний месяц, в которой содержатся все совершенные приходные и расходные операции. Если банков несколько, лучше взять выписку из каждого, чтобы ничего не упустить.

Для начала выпишите все статьи расходов и доходов, которые кажутся вам очевидными.

Шаг 2. Укрупните категории

Посмотрите на получившийся список статей – есть ли среди них похожие по целям или назначению? Например, оплата интернета, электричества и услуги клининга – это всё коммунальные расходы, а контекстная реклама и SMM — расходы на рекламу.

Важное правило: не плодить статьи под каждую банковскую операцию – это затруднит дальнейший анализ.

Если вам кажется, что каждая операция самостоятельна и объединять нечего – отложите на время список и вернитесь к нему позже.

Шаг 3. Создайте группы статей

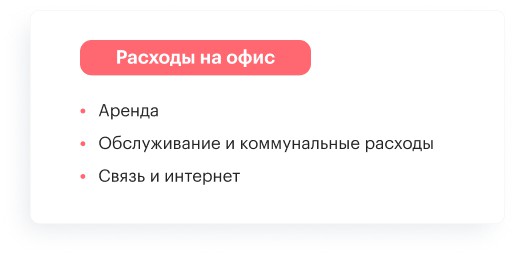

Группа статей – это еще более крупная категория, куда входят созданные на прошлом шаге объединения. Например, коммунальные платежи, аренда и закуп канцелярии – это всё расходы на офис, а рекламные бюджеты, услуги фрилансеров и подписки на сервисы аналитики – маркетинг.

Групп должно быть меньше, чем статей. Оптимально выделить 5-7 таких категорий – это поможет при дальнейшем первичном анализе расходов. Захотели узнать, сколько получится сэкономить, если всех сотрудников перевести на удаленку – открыли группу «Расходы на офис» и все сразу стало понятно.

Шаг 4. Распределите операции и создайте категорию «Прочее»

Пришло время банковской выписки: распределите все операции за прошлый месяц по созданным статьям. Если остались операции, которые не подходят для придуманных категорий, доработайте структуру. Но помните – слишком увлекаться не стоит, а то получите ту же банковскую выписку, только в другой «обертке».

Если нераспределенных операций совсем немного и они не носят системный характер, постарайтесь отнести их к существующим статьям или создайте статью «Прочее» на экстренный случай.

Шаг 5. Разделите ваши финансовые потоки

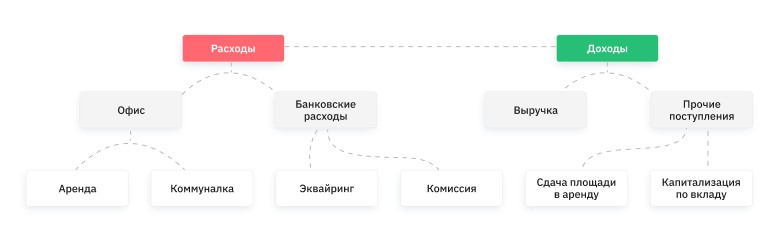

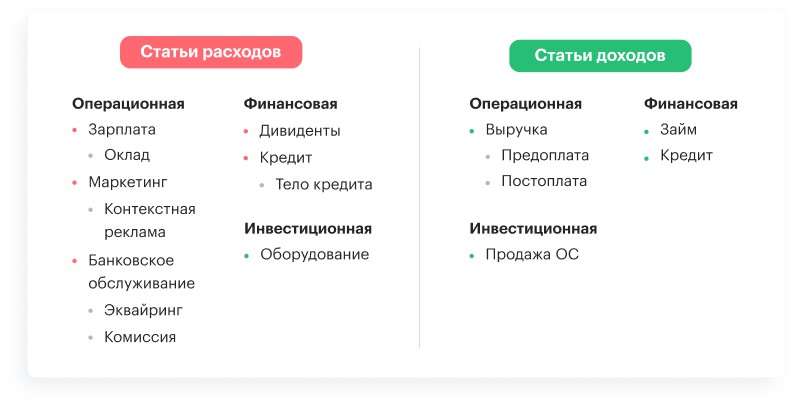

Теперь осталось разделить финансовые потоки по видам деятельности. Такая градация поможет понимать, как дела у компании и откуда в нее действительно поступают средства.

Есть три основных вида деятельности:

- операционная;

- финансовая;

- инвестиционная.

Операционная деятельность — это доходы и расходы, связанные с основным видом деятельности. Например, когда вы продали товар покупателю, оплатили сырье или аренду.

К финансовой деятельности относятся кредиты, дивиденды и займы для финансирования бизнеса. С кредитами будьте внимательны. К финансовой части можно отнести только оплату тела кредита — вы просто вернули то, что вам дали. А проценты — это уже операционная деятельность, ведь их вы платите из своих денег.

Инвестиционная — обслуживание и покупка оборудования или основных средств, обучение сотрудников или консалтинг.

На этом этапе не помешает создать регламент разнесения операций по статьям, особенно если этим занимается несколько человек. Так вы избежите ситуаций, когда вы относите уборку к расходам на офис, а ваш офис-менеджер записывает ее в хозяйственные расходы.

Что теперь с этим делать?

Структура расходов и доходов создана — осталось понять, как применять эту информацию. Тот процесс, который мы описали в пошаговой инструкции – это основа для отчета о движении денежных средств или ДДС. Он показывает, на что компания тратит деньги и с чего зарабатывает, а также помогает отслеживать актуальные остатки средств на счетах.

Составить отчет ДДС можно в таблицах – вот тут писали, как это сделать, или использовать специализированный сервис, например, Adesk. Второй вариант сэкономит вам кучу времени и нервов – нужно просто один раз внести нужные статьи, настроить правила их применения (тот же регламент, только не для коллег, а для сервиса) и подключить интеграцию с банком.

После этих простых манипуляций:

- Операции со всех подключенных банков будут попадать в сервис автоматически.

- Каждой операции будет присваиваться нужная статья расхода или дохода.

- На основании всех проведенных операций будет автоматически строиться отчет о движении денежных средств.

Фиксировать расходы и доходы проще с Adesk

Пройдите простую регистрацию, настройте структуру расходов и доходов бизнеса и получите готовый отчет ДДС на основе ваших данных. Быстро, просто и бесплатно на 14 дней.

Как вести финансовый дневник доходов и расходов

Объедините всю отчётность из 1С в сервисе «Финансист» без программиста за 5 минут

Сэкономьте

50% стоимости «Финансиста»

по гранту для МСП

Сэкономьте 50% стоимости «Финансиста»

Объедините всю отчётность из 1С в сервисе «Финансист» без программиста за 5 минут

Как вести финансовый учёт — 9 шагов к порядку в финансах

Как вести финансовый учёт — 9 шагов предпринимателя к порядку в финансах

Неверный подход к ведению финансов компании может привести к ошибочным управленческим решениям и, как следствие, к закрытию бизнеса.

Екатерина Яхонтова, финансовый директор для малого бизнеса, поделилась с «Финансистом» кейсом своих клиентов и сформулировала 9 шагов по ведению финансового учёта, которые помогут малому и среднему бизнесу успешно развиваться.

Получайте статьи почтой

Присылаем статьи раз в 1-2 недели. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Екатерина Яхонтова

Финансовый директор для малого бизнеса

Не помню ни одной компании, у которой было бы всё хорошо с управленческим учётом. Предприниматели — как новички, так и «бывалые» — совершают одни и те же ошибки. Не придают значения важности управленческого учёта — есть же бухгалтерский! Вот только не понимают, почему бухгалтер показывает прибыль, а по ощущениям — убытки.

На эти же «грабли» встали и мои клиенты. В конце апреля ко мне обратилась компания по продаже мебели за помощью по настройке учёта.

Ситуация

Николай пришёл в компанию в качестве управляющего, где собственником компании был Тимур. Основная задача перед Николаем стояла увеличить продажи, вывести бизнес на 10 млн рублей чистой прибыли за год.

Первое, что заметил Николай, что собственник вытаскивает для себя деньги, как захочет и когда захочет. Оплачиваются с расчётного счёта и расходы по бизнесу, и расходы на рестораны, покупки в магазинах. В компании часто не хватает денег на закупку товара для продажи по уже оплаченным заказам.

Взяли кредит, скоро же в компании увеличится объём продаж — и всё будет хорошо.

Но это «хорошо» никак не наступает. Объём продаж не получается увеличить, т. к. клиенты уходят к конкурентам, не дождавшись товара, и просят вернуть переплаченные деньги.

Ух… страшно. К сожалению, с такой ситуацией сталкивается каждый предприниматель.

Что же делать, чтобы не допускать таких ошибок? Начать вести финансовый учёт бизнеса.

3 способа вести учет личных финансов, не усложняя жизнь

В прошлой статье «Как начать вести учёт личных финансов» я упоминал способы ведения. Расскажу только о тех, которыми пользовался или пользуюсь сейчас.

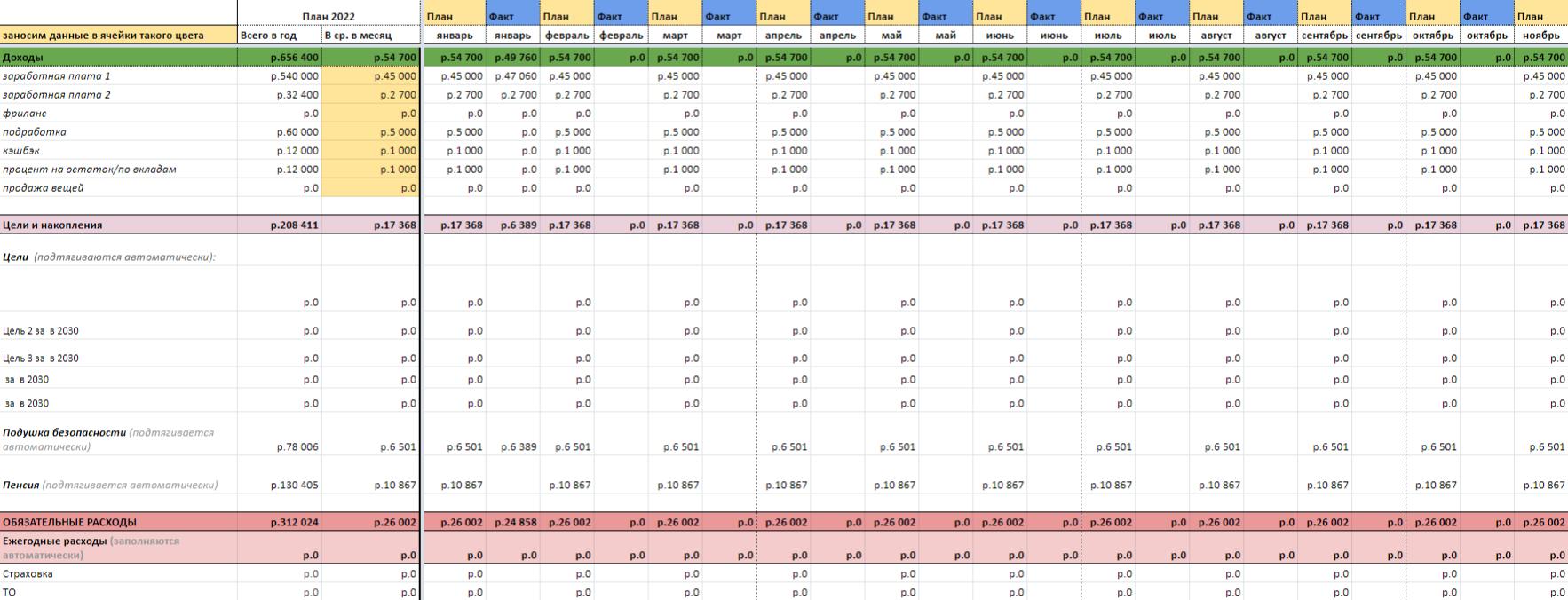

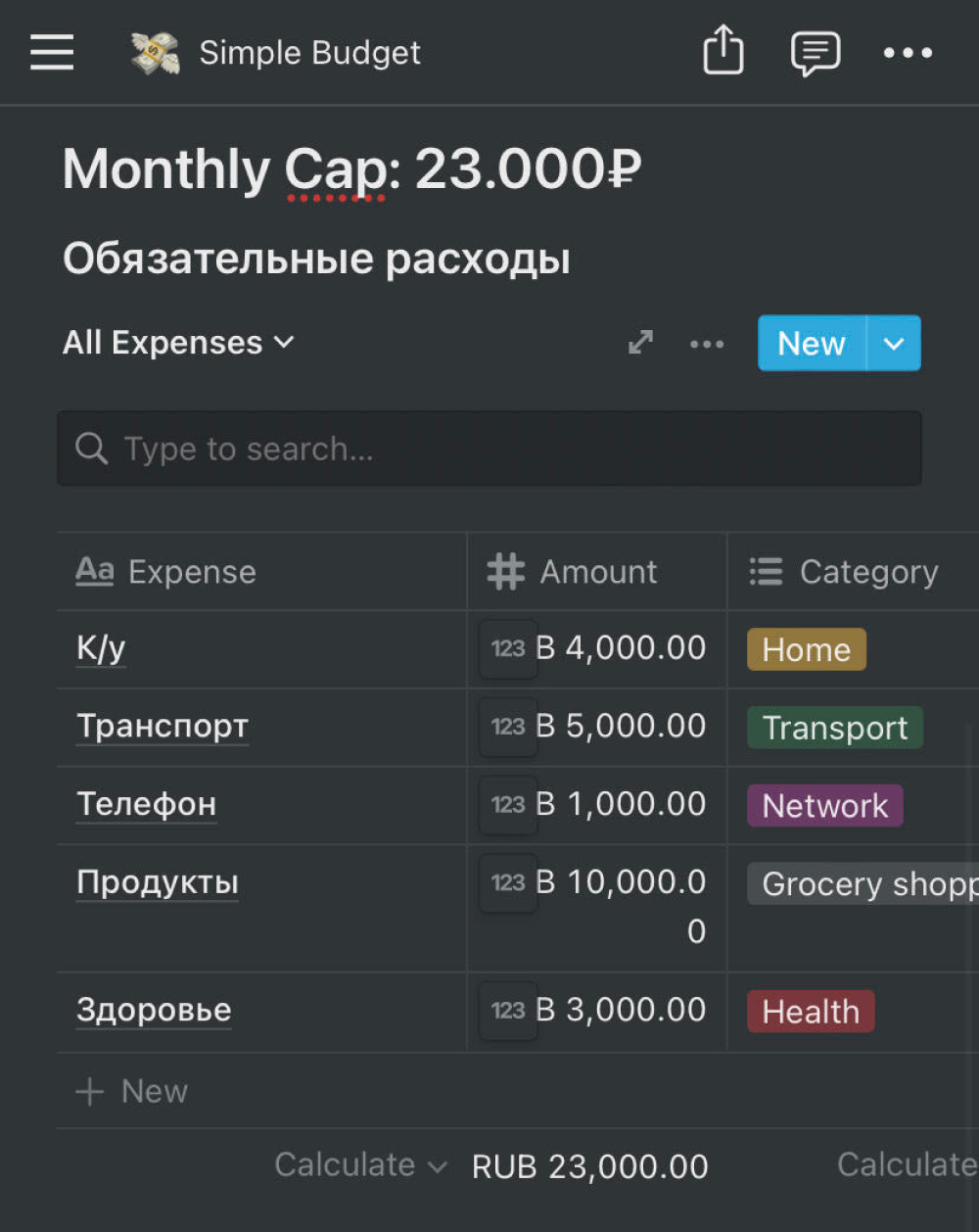

Таблица в Excel

Популярный способ ведения учета. Удобный вариант — это таблицы от Гугл. Автоматически сохраняются все изменения, и внести данные можно с любого устройства. Выглядеть она может по-разному. Вариантов много, покажу свой, досталась она мне по подписке:

Здесь годовой план доходов и расходов. Веду ежемесячно, так как таблица не рассчитана на ежедневный учет. Таблица большая и объемная, и имеет множество вкладок. В будущем планирую сделать попроще. Найти шаблоны таких таблиц на просторах интернета можно везде, либо сделать самостоятельно. Минус только в том, что с мобильного устройства не всегда удобно вносить изменения, если у вас Гугл-таблица. Главное, чтобы было удобно её вести, не усложняя жизнь.

УЧЕБНИК Т—Ж

Как питаться дома вкусно и полезно

Бесплатный курс поможет планировать рацион, делать заготовки и не стоять весь день у плиты

Узнать как

Заметки

Это был основной способ ведения своего учёта. В них можно сделать таблицу, внести необходимые категории и составить бюджет на месяц. Минус в том, что нет формулы, в которую можно было бы вносить свои траты на ежедневной основе или как-то вносить коррективы, чтобы это тоже считалось автоматически. Плюс — проще и удобнее разбираться, особенно на начальном этапе.

Приложения

Notion. Не буду описывать полный разбор функций. Их много, поэтому остановимся на нужном. В самом приложении есть уже готовый шаблон для ведения доходов и расходов.

Можно сделать свою таблицу, либо ссылки на каждый месяц, и там вносить данные. Удобно, что есть категории. Их можно сортировать, добавлять или удалять. Добавлять описание к каждой категории и т.д. Разноплановость приложения помогает составить личный финансовый план. Или вообще не ограничиваться одним шаблоном и сделать несколько и вести их параллельно.

Само приложение бесплатное, на английском языке. Есть подписка, так как в бесплатной версии имеются ограничения на: количество блоков (в бесплатной их тысяча), загрузку файлов и число участников в команде (если ведёте семейный бюджет). Но даже бесплатной версии хватает на комфортное пользование.

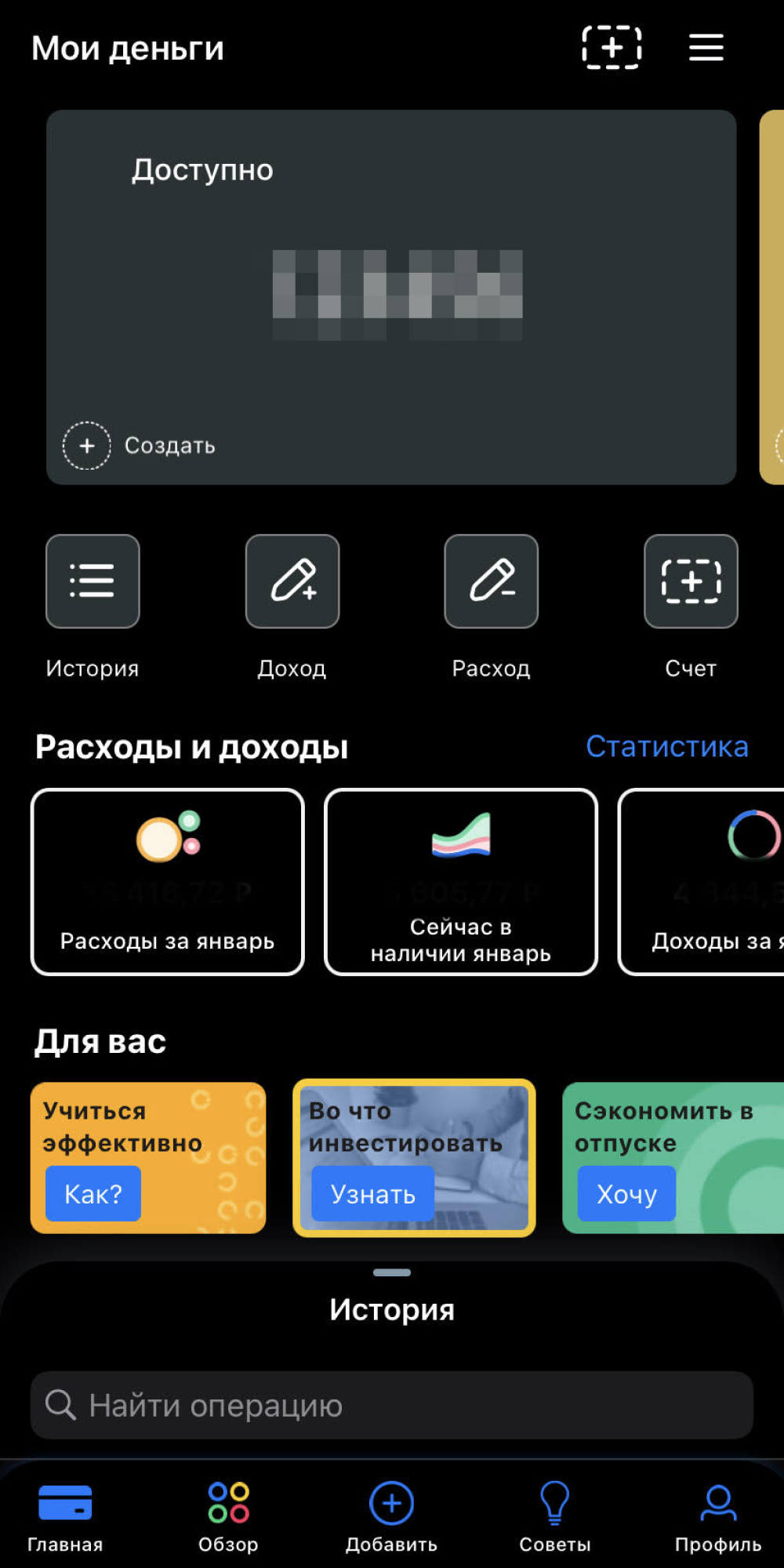

CoinKeeper. У разработчика есть две версии этого приложения: CoinKeeper и CoinKeeper 3. Отличий между ними мало, пользоваться можно двумя. Им я пользуюсь на ежедневной основе.

В главном меню можно посмотреть все деньги, которые у вас есть: наличные, карточка, вклады, инвестиции и т.д. Есть возможность добавлять дополнительные категории или убрать то, что не нужно. Сразу же внести доходы и расходы, посмотреть историю и почитать советы. Нравится, что можно добавлять категории и устанавливать на них лимит, дабы удобнее было отслеживать траты.

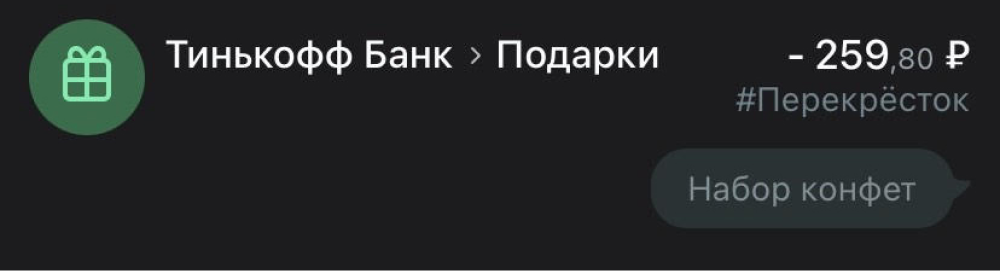

Ещё есть тэги и комментарии. Их можно подписывать как и где угодно. Например, если заложен бюджет на подарки, и вы идёте в магазин, чтобы купить набор конфет, то это уже идёт в категорию не «Продукты», а «Подарки». Так и подписываем: название магазина, и комментарий, чтобы не спутать категории.

Здесь же посмотреть историю расходов и доходов, внести изменения или удалить операцию вовсе. Есть информация о расходах в виде инфографики, но это есть в любых подобных приложениях. Платная подписка имеется — она даёт возможность добавлять множество категорий. В бесплатной версии есть ограничение — до 10.

Это все способы, которыми я хотел поделиться. Если у вас есть другие, то расскажите о них в комментариях, будет интересно почитать.