Социальная реклама: регулирование, налог на прибыль и НДС

В последнее время все более широкое распространение получает социальная реклама. Об особенностях налогообложения операций, связанных с производством и размещением социальной рекламы, мы и поговорим в данной статье.

Для начала отметим, что социальная реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на достижение благотворительных и иных общественно полезных целей, а также обеспечение интересов государства.

Правовые основы рекламной деятельности определяет Федеральный закон от 13.03.2006 № 38-ФЗ «О рекламе» (далее – Закон № 38-ФЗ). В соответствии с п. 1 ст. 10 Закона № 38-ФЗ рекламодателями социальной рекламы могут выступать:

— физические лица;

— юридические лица;

— органы государственной власти;

— органы местного самоуправления;

— муниципальные органы (не входящие в структуру органов местного самоуправления).

Органы государственной власти, иные государственные органы и органы местного самоуправления, а также муниципальные органы, которые не входят в структуру органов местного самоуправления, осуществляют размещение заказов на производство и распространение социальной рекламы в соответствии с Федеральным законом от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Заключение договора на распространение социальной рекламы является обязательным для рекламораспространителя в пределах 5% годового объема распространяемой им рекламы (в том числе общего времени рекламы, распространяемой в теле- и радиопрограммах, общей рекламной площади печатного издания, общей рекламной площади рекламных конструкций). Заключение такого договора осуществляется в порядке, установленном гл. 28 Гражданского кодекса РФ.

В социальной рекламе не допускается упоминание о конкретных марках (моделях, артикулах) товаров, товарных знаках, знаках обслуживания и об иных средствах их индивидуализации, о физических лицах и юридических лицах, за исключением случаев, предусмотренных п. 5 ст. 10 Закона № 38-ФЗ. Эта норма подтверждается и арбитражной практикой, в частности постановлением ФАС Восточно-Сибирского округа от 27.04.2010 по делу № А69-2333/2009. В данном постановлении определено, что размещенная индивидуальным предпринимателем социальная реклама соответствует требованиям ст. 10 Закона № 38-ФЗ и у органа местного самоуправления отсутствовали правовые основания для аннулирования выданных предпринимателю разрешений на установку рекламных конструкций для распространения наружной рекламы.

Как установлено материалами дела, между Комитетом по управлению муниципальным имуществом города и индивидуальным предпринимателем были заключены договоры о предоставлении земельных участков в аренду, согласно которым земельные участки были переданы предпринимателю для использования в целях установки рекламных конструкций. Предпринимателю были выданы разрешения на установку указанных конструкций, однако спустя полтора года распоряжениями заместителя мэра города данные разрешения были аннулированы в связи с использованием рекламной конструкции не для распространения рекламы, социальной рекламы. Также было принято решение о демонтаже этих конструкций и удалении с них информации.

Данное обстоятельство послужило основанием для обращения индивидуального предпринимателя в арбитражный суд с соответствующим заявлением.

Удовлетворяя заявление предпринимателя, суды первой и апелляционной инстанций признали информацию на баннерах «Кому выгодно разорение Туваасбест, кто они» социальной рекламой, поскольку в ней нет ссылок на конкретное юридическое лицо, так как в данном городе расположены три юридических лица, в наименовании которых имеется слово «Туваасбест». Исходя из этого, суды приняли решение об удовлетворении требования предпринимателя.

В соответствии с п. 5 ст. 10 Закона № 38-ФЗ в социальной рекламе допускается упоминание:

— об органах государственной власти, иных государственных органах;

— об органах местного самоуправления;

— о муниципальных органах, которые не входят в структуру органов местного самоуправления;

— о спонсорах;

— о социально ориентированных некоммерческих организациях, соответствующих требованиям, установленным ст. 10 Закона № 38-ФЗ;

— о физических лицах, оказавшихся в трудной жизненной ситуации или нуждающихся в лечении, в целях оказания им благотворительной помощи. Благотворительный характер помощи таким физическим лицам определяется целями благотворительной деятельности, перечисленными в ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях».

В письме ФАС РФ от 16.06.2011 № АК/22793 «О внесении изменений в ст. 10 Федерального закона «О рекламе» указано, что предоставление возможности упоминания в социальной рекламе о физических лицах – получателях благотворительной помощи позволит расширить возможности привлечения средств массовой информации для проведения адресного сбора благотворительных пожертвований и будет способствовать привлечению к благотворительной деятельности дополнительного внимания граждан.

Наличие у лица заболевания, необходимое лечение и его стоимость могут подтверждаться различными документами, в первую очередь медицинскими справками и заключениями. О трудной жизненной ситуации могут свидетельствовать различные обстоятельства – заболевание или смерть родителей (одного из родителей), потеря ими работы по не зависящим от них обстоятельствам (незаконное увольнение, сокращение штата) в многодетной семье, утрата лицом жилья либо иного имущества в результате мошенничества, стихийного бедствия или воздействия техногенных факторов, иные обстоятельства, ограничивающие материальные ресурсы человека либо его семьи, в том числе иждивенцев.

Также несколько слов скажем о социально ориентированных некоммерческих организациях.

Понятие социально ориентированной некоммерческой организации и критерии отнесения НКО к числу социально ориентированных некоммерческих организаций определены в Федеральном законе от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – Закон № 7-ФЗ).

В силу п. 2.1 ст. 2 указанного закона социально ориентированными некоммерческими организациями признаются некоммерческие организации, созданные в предусмотренных данным законом формах (за исключением государственных корпораций, государственных компаний, общественных объединений, являющихся политическими партиями) и осуществляющие деятельность, направленную на решение социальных проблем, развитие гражданского общества в Российской Федерации, а также виды деятельности, предусмотренные ст. 31.1 Закона № 7-ФЗ.

По смыслу п. 3 ст. 14 и п. 1 ст. 31.1 Закона № 7-ФЗ сведения об осуществлении некоммерческой организацией деятельности, позволяющей ей получить статус социально ориентированной, должны содержаться в ее учредительных документах.

Таким образом, при решении вопроса о правомерности упоминания в социальной рекламе определенной некоммерческой организации необходимо установить, соответствует ли ее статус положениям Закона № 7-ФЗ, путем исследования учредительных документов.

При этом следует учитывать, что упоминание о таких организациях в социальной рекламе допускается исключительно при условии, что содержание этой социальной рекламы непосредственно связано с информацией о деятельности таких некоммерческих организаций, направленной на достижение благотворительных или иных общественно полезных целей.

В п. 6 ст. 10 Закона № 38-ФЗ установлено, что в социальной рекламе, распространяемой в радиопрограммах, а также в социальной рекламе, распространяемой в телепрограммах, при кино- и видеообслуживании, продолжительность упоминания о спонсорах не может превышать 3 секунды, и такому упоминанию должно быть отведено не более 7% площади кадра, а в социальной рекламе, распространяемой другими способами, – не более 5% рекламной площади (пространства). Данное ограничение введено в целях предотвращения злоупотреблений неправомерного использования статуса социальной рекламы в коммерческих целях. При этом на упоминания в социальной рекламе об органах государственной власти, иных государственных органах, органах местного самоуправления, о муниципальных органах, которые не входят в структуру органов местного самоуправления, о социально ориентированных некоммерческих организациях, а также о физических лицах, оказавшихся в трудной жизненной ситуации или нуждающихся в лечении, в целях оказания им благотворительной помощи ограничения продолжительности не распространяются.

Далее рассмотрим особенности налогообложения операций, связанных с производством и размещением социальной рекламы.

Согласно подп. 32 п. 3 ст. 149 не подлежит обложению НДС безвозмездное оказание услуг по производству и (или) распространению социальной рекламы в соответствии с законодательством Российской Федерации о рекламе. Указанные операции не подлежат налогообложению при соблюдении одного из требований к социальной рекламе установленных п. 6 ст. 10 Закона № 38-ФЗ.

Требования к упоминаниям о спонсорах, установленные подп. 32 п. 3 ст. 149 НК РФ, не распространяются на упоминания в социальной рекламе лиц, перечисленных в п. 6 ст. 10 Закона № 38-ФЗ.

Таким образом, услуги по производству и (или) распространению социальной рекламы, оказываемые рекламопроизводителями и (или) рекламораспространителями, не облагаются НДС в случае, если данные услуги оказаны на безвозмездной основе, при выполнении требований, установленных подп. 32 п. 3 ст. 149 НК РФ.

В письме ФНС России от 18.11.2011 № ЕД-4-3/19322@ «О разъяснении отдельных положений Налогового кодекса Российской Федерации, касающихся налогообложения производства и размещения социальной рекламы» (далее – письмо № ЕД-4-3/19322@) указано, что налоговый орган в случае сомнения в отношении правомерности и обоснованности применения рекламопроизводителями или рекламораспространителями освобождения от налогообложения данных операций вправе с соответствующим запросом обратиться в антимонопольный орган (в Федеральную антимонопольную службу), соответствующие органы государственной власти (органы местного самоуправления).

Отметим, что налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг), предусмотренные п. 3 ст. 149 НК РФ, вправе отказаться от освобождения таких операций от налогообложения, представив соответствующее заявление в налоговый орган по месту своей регистрации в качестве налогоплательщика в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его использование. Такая норма установлена п. 5 ст. 149 НК РФ.

Что касается налога на прибыль организаций, то согласно подп. 48.4 п. 1 ст. 264 НК РФ расходы налогоплательщиков, связанные с безвозмездным оказанием услуг по изготовлению и (или) распространению социальной рекламы в соответствии с законодательством Российской Федерации о рекламе, учитываются в составе прочих расходов при условии соблюдения требований к социальной рекламе, установленных подп. 32 п. 3 ст. 149 НК РФ.

Таким образом, организации, которые понесли затраты на производство или распространение социальной рекламы, вправе учесть их в расходах при определении налоговой базы по налогу на прибыль.

Кроме того, подп. 1 п. 2 ст. 251 НК РФ установлено, что к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности, в частности, относятся доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров.

Следовательно, вышеуказанные доходы не учитываются при определении налоговой базы по налогу на прибыль организаций, если налогоплательщики – получатели указанных целевых поступлений ведут раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

По мнению специалистов налоговой службы, изложенному в письме №ЕД-4-3/19322@, указанная норма может распространяться на некоммерческую организацию – заказчика социальной рекламы, расходы по производству и размещению которой берут на себя производители, распространители или спонсоры. В этой связи у некоммерческой организации не возникает внереализационный доход и, как следствие, отсутствует обязанность по уплате налога на прибыль.

Виды налоговых вычетов

Мы уже не раз обращались к теме налоговых вычетов, установленных для физических лиц — резидентов РФ. Некоторые виды предоставляются работодателем или иным налоговым агентом. За некоторыми придется обращаться в ФНС. Сегодня обобщим информацию, дадим полезные ссылки на статьи Налогового кодекса и не только.

Понятие налогового вычета

Налоговый вычет — вид льготы, предоставляемой физическим лицам:

- являющимся налоговыми резидентами РФ;

- уплачивающим налог на доходы физических лиц (НДФЛ) по ставке 13 (15) % с доходов, относящихся к основной налоговой базе.

Резиденты — физические лица, находящиеся в России не менее 183 дней в течение последовательных 12 месяцев.

Основная налоговая база по НДФЛ — это самые распространенные виды доходов. Проще перечислить те, что к ней не относятся:

- доходы от долевого участия;

- суммы выигрышей (лотереи и азартные игры);

- доходы по операциям с ценными бумагами;

- доходы по операциям, учитываемым на индивидуальном инвестиционном счете (ИИС);

- прибыль от контролируемой иностранной компании;

- доходы от операций с цифровыми финансовыми активами.

Полезный сервис: онлайн-калькулятор НДФЛ

Виды налоговых вычетов

Применение льготы позволяет вернуть из бюджета (частично или полностью) уже уплаченный НДФЛ или уменьшить, а то и вовсе обнулить базу для его расчета.

Каждому виду налогового вычета посвящена отдельная статья НК РФ.

Право на перерасчет налога при применении любого вида вычета подтверждается соответствующими документами, а сумма, которую получится вернуть, никогда не превышает размера, уплаченного в отчетном периоде НДФЛ.

Итак, о каждом виде по порядку.

Стандартные налоговые вычеты

В соответствии со ст. 218 , стандартные вычеты предоставляются ежемесячно работодателем по заявлению сотрудника.

На фиксированную сумму 3000 рублей работодатель уменьшит налогооблагаемый доход сотрудника: «чернобыльца», участника, ликвидатора испытаний ядерного оружия, инвалида ВОВ, некоторых других категорий граждан, указанных в пп. 1 п. 1 ст. 218 НК РФ.

500 рублей (пп. 2 п. 1 ст. 218 НК РФ) ежемесячно вычитается из налогооблагаемого дохода Героев Советского Союза и России, полных кавалеров Ордена Славы, участников ВОВ и т. д.

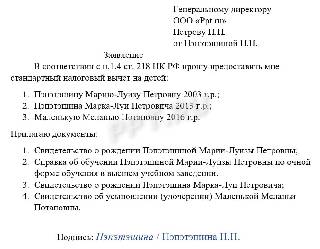

И вот, пожалуй, самый распространенный вид стандартной льготы, ежемесячно уменьшающий налогооблагаемый доход физического лица, — так называемые «детские» (пп. 4 п. 1 ст. 218 НК РФ).

Предоставляется родителям (усыновителям, опекунам) несовершеннолетних детей в размере:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и каждого последующего.

На дополнительные 12 000 уменьшится налогооблагаемая база по НДФЛ для родителей и на 6000 — для усыновителей (опекунов) детей-инвалидов.

Все виды обычных «детских» вычетов распространяются на студентов, аспирантов, интернов, ординаторов до 24 лет, если они учатся на дневном отделении вуза. Дополнительные преференции (12 000 и 6000 рублей) действуют до достижения студентом 24 лет, если ему установлена инвалидность I или II группы.

Законодатель ограничивает применение «детской» льготы: как только доход сотрудника с начала года достигнет 350 000 рублей, она приостанавливается. И вновь стартует с начала следующего года, если все еще есть основания для ее применения.

Социальные налоговые вычеты

Вот основания для получения социальных видов налоговых льгот по НДФЛ ( ст. 219 НК РФ ):

- пожертвования благотворительным и религиозным организациям, НКО, деятельность которых лежит в области культуры и науки, образования, спорта, здравоохранения, защиты прав и свобод человека, охраны окружающей среды;

- оплата обучения — своего, детей, братьев и сестер — поощряется государством. Не важно, государственное это заведение или частное. Да хоть иностранное, главное — наличие у него лицензии на осуществление образовательной деятельности;

- расходы на лекарства и платные медицинские услуги, оказанные налогоплательщику или его близким родственникам — родителям, жене или мужу, детям (в т. ч. усыновленным и находящимся под опекой);

- платежи по договорам негосударственного или дополнительного пенсионного обеспечения, по договорам пенсионного страхования и страхования жизни за себя, членов семьи или близких родственников (согласно Семейному кодексу РФ);

- расходы на проведение независимой оценки собственной квалификации в организациях, имеющих соответствующие документы на такую деятельность;

- занятия спортом или, говоря сухим языком НК, получение «спортивно-оздоровительных услуг». Для оформления вычета важно, чтобы и услуги, и организации, их оказывающие, значились в специальных перечнях, утверждаемых органами власти.

Вернуть НДФЛ при занятиях благотворительностью или при прохождении независимой оценки квалификации получится лишь через ФНС. Остальные вычеты этого вида предоставляются на выбор налогоплательщика — ФНС или работодателем. Прежде чем обращаться к работодателю, право на вычет определенного вида необходимо подтвердить в налоговой инспекции, направив в ФНС заявление и приложив к нему сканы (копии) подтверждающих документов.

Вернуть НДФЛ разрешается с суммы фактически произведенных расходов, но с учетом ограничений, установленных НК РФ:

- при пожертвованиях на благотворительные цели вернуть НДФЛ возможно с 25 и даже 30 процентов полученного за год дохода;

- по остальным видам социальных налоговых вычетов максимальная сумма ограничена 120 000 в год.

Исключение составляют лишь расходы на дорогостоящее лечение — они принимаются в размере фактических затрат.

Получив добро от ФНС, направляем заявление работодателю.

Вам пригодится: как написать заявление на налоговый вычет

Инвестиционные вычеты

Размещение свободных денежных средств на рынке ценных бумаг или на индивидуальном инвестиционном счете сулит налогоплательщику счастье в виде инвестиционного вычета ( ст. 219.1 НК РФ ).

Получение дохода от продажи ценных бумаг, обращающихся на организованном рынке, позволяет произвести перерасчет НДФЛ с исключением из налоговой базы суммы до 3 млн руб. за каждый год владения ценными бумагами при условии, что принадлежали эти бумаги инвестору не менее 3 лет.

Наличие у человека индивидуального инвестиционного счета (ИИС) предполагает возможность выбора из двух видов вычета.

Вид А предоставляется ежегодно в сумме не более 400 000 рублей, при условии внесения денежных средств на ИИС.

Вид В освобождает от налогообложения весь доход от операций, учитываемых на ИИС. Но! Только при закрытии счета. Кроме того, НК устанавливает минимальный срок работы ИИС — 3 года. Еще одно условие — инвестор в течение срока действия ИИС ни разу не воспользовался вычетом вида А.

Имущественные вычеты

Этот вид налоговой льготы интересует граждан в основном при совершении операций с недвижимостью. Хотя в ст. 220 НК РФ поименовано и другое имущество, например, доли в уставном капитале или акции акционерных обществ. При продаже такого имущества тоже есть налоговый вычет.

При операциях с недвижимостью — домами, земельными участками, квартирами, комнатами — имеет значение срок владения ими. Если срок владения составляет три года и более, то сумма льготы будет максимальной — 2 млн руб. Такой расклад позволяет вернуть НДФЛ в размере 260 000 руб.

Если недвижимость приобретается с помощью ипотечного кредитования, то налоговую базу по НДФЛ уменьшают дополнительно на сумму до 3 млн руб. на уплаченные по ипотеке проценты. Таким образом, получится вернуть из бюджета еще 390 000 руб.

На заметку: как получить имущественный налоговый вычет при совместной собственности супругов

- Дорофеева Ирина

2023-11-07 11:52:12

Получить вычет или подтверждение на право его применения удобно через личный кабинет налогоплательщика на сайте ФНС. Но и права налогоплательщика ножками дойти до инспекции и передать заявление лично никто не отменял. При личном визите необходимо иметь при себе не только копии подтверждающих документов, но и их оригиналы.

Порядок и правила оформления налогового вычета

Физические лица при определенных обстоятельствах обязаны отчитаться в ФНС о своих доходах, то бишь оформить и подать декларацию по форме 3-НДФЛ. Давайте не забывать, что наряду с декларированием доходов в 3-НДФЛ следует заодно оформить и налоговые вычеты.

Суть налогового вычета

Под налоговым вычетом (льготой по НДФЛ) понимается сумма, исключаемая из налогооблагаемых доходов: налогоплательщик либо снизит базу для удержания НДФЛ работодателем, либо оформит возврат уже уплаченного налога из бюджета.

Налоговый вычет уменьшает базу для расчета НДФЛ, а не сам налог. Если размер льготы составляет 120 000 рублей, то оформить возврат налога получится в сумме 15 600 руб. (120 000 × 13%).

Удобный сервис: онлайн-калькулятор НДФЛ

Кто вправе получить налоговый вычет

Оформить получение льготы по налогу могут налоговые резиденты РФ при условии уплаты НДФЛ по ставке 13% с доходов, относящихся к основной базе.

Статус резидента есть у человека, находящегося в России не менее полугода в течение 12 последовательных месяцев.

Основная база подразумевает самые популярные виды дохода — заработная плата, доходы от сдачи в аренду имущества и т. п.

Налоговые вычеты не полагаются, если у налогоплательщика имеются только доходы, вовсе не облагаемые НДФЛ: стипендия, пенсия, государственное пособие и т. п. Самозанятые лица, получающие доход только в рамках режима НПД, или ИП на УСН тоже лишены права на льготу по НДФЛ.

Нет, это не дискриминация. Такой порядок объясняется легко: если человек не уплачивает НДФЛ, то и возвращать ему нечего.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы получить вычеты по НДФЛ через работодателя или ФНС.

Виды налоговых вычетов

Налоговым вычетам посвящены четыре статьи НК РФ:

1. Ст. 218 — стандартные. Предоставляются работодателем ежемесячно. По пп. 1 и 2 п. 1 ст. 218 — без ограничений, по пп. 4 ст. 218 (так называемые «детские» льготы) — с ограничением по сумме дохода родителей (усыновителей, опекунов) и возрасту детей.

2. Ст. 219 — социальные. Оформить льготы по пп. 1.2 (обучение), 1.3 (медицина), 1.4 (дополнительное пенсионное обеспечение), 1.5 (дополнительные взносы на накопительную часть пенсии), 1.7 (физкультура и оздоровление) налогоплательщик вправе через работодателя, не дожидаясь окончания года. А вот оформить уменьшение налоговой базы по пп. 1.1 (благотворительность), 1.4 (страхование жизни) и 1.6 (оценка квалификации) получится только в ФНС при предоставлении декларации 3-НДФЛ. Размеры всех социальных вычетов лимитированы, кроме льготы в связи с проведением дорогостоящего лечения. Она ограничивается лишь суммой уплаченного за отчетный период НДФЛ. Перечень видов дорогостоящего лечения утверждается правительством РФ.

3. Ст. 219.1 — инвестиционные. Оформить их вправе владельцы ценных бумаг (пп. 1.1) или индивидуальных инвестиционных счетов — ИИС (пп. 1.2 и 1.3). По пп. 1.1, льгота предоставляется при погашении или реализации ценных бумаг, принадлежавших их владельцу не менее 3 лет. Максимальная сумма, на которую допустимо оформить льготу, — 3 млн руб. за налоговый период. По пп. 1.2, оформлять налоговый вычет допускается ежегодно при условии пополнения ИИС. Максимальная сумма, на которую получится уменьшить НДФЛ за отчетный период, — 400 000 руб. По пп. 1.3, льготу получат инвесторы, закрывающие ИИС, работавший не менее 3 лет.

Владельцам ИИС разрешается оформить только одну льготу: либо ежегодную (тип А), либо при закрытии счета (тип Б). Использовать обе льготы нельзя.

Инвестиционные вычеты по пп. 1.2.надо оформить через ФНС, два других вида предоставляют выбор: либо в налоговой, либо у налогового агента (брокера).

4. Ст. 220 — имущественные. Оформить их, как следует из названия, получится при сделках с имуществом: доли в уставном капитале или долевом строительстве, транспортные средства, земельные участки, а еще жилые дома, квартиры, комнаты, садовые дома и доли в них. Максимальный размер имущественного вычета при сделках с недвижимостью — 2 млн руб. Еще на 3 млн руб. получится оформить возврат НДФЛ при уплате процентов по ипотечному кредиту. По иному имуществу максимальная льгота — 250 0000.

Вместо использования имущественного вычета налогоплательщик вправе уменьшить налогооблагаемый доход от продажи имущества на сумму расходов, связанных с его приобретением. Условие — расходы в обязательном порядке подтверждаются документами (пп. 2.2 ст. 220 НК РФ).

Документы, необходимые для получения налогового вычета

Состав пакета документов, необходимых, чтобы оформить налоговый вычет, зависит от того, по какому основанию запрашивается льгота.

Для получения стандартных достаточно заявления работодателю и копий следующих документов:

- свидетельства о рождении ребенка (документов об усыновлении, установлении опеки);

- справки об установлении инвалидности (при необходимости);

- справки из вуза о прохождении обучения по очной форме;

- лицензии вуза.

Право на социальные подтверждается

- договором с соответствующей организацией (образовательной, медицинской, физкультурно-оздоровительной, страховой, оказывающей услуги по оценке квалификации, негосударственным ПФ);

- лицензией организации, если она не упомянута в договоре;

- платежными документами (выписками по банковскому счету, квитанциями к ПКО и т. п.);

- документами, подтверждающими родство (если оплата производилась не за себя).

Кроме того, при оплате лечения понадобится оформить справку об оплате услуг от медучреждения, рецепты на лекарства.

А если оплачивалось обучение родственника, придется подтвердить очную форму обучения.

- как оформить налоговый вычет за медицинские услуги;

- как получить налоговый вычет за учебу ребенка.

Чтобы оформить инвестиционные вычеты, надо предоставить договор с брокером (доверительным управляющим).

Имущественные вычеты подтверждаются договором купли-продажи имущества, участия в долевом строительстве, ипотеки, актом приема-передачи; свидетельством о собственности или выпиской из ЕГРН.

Подробнее со списками документов, необходимых, чтобы оформить льготу по НДФЛ, удобно ознакомиться на сайте Госуслуги.

Порядок оформления налогового вычета

ФНС осуществит перерасчет НДФЛ и возврат излишне уплаченного на банковский счет налогоплательщика, если он:

- дождется окончания налогового периода (года);

- оформит и подаст в территориальную ФНС налоговую декларацию по форме 3-НДФЛ с приложением подтверждающих документов;

- дождется окончания проверки декларации, которую обязана провести налоговая инспекция. Проверка длится до 3 месяцев.

Останется только получить деньги на карточный счет, указанный в приложении к 3-НДФЛ.

На заметку: как заполнить декларацию, чтобы получить налоговые вычеты

При обращении за вычетом к работодателю оформить возврат денег на карту не получится. Зато и окончания года дожидаться не надо. Алгоритм действий таков:

- Собрать пакет документов, подтверждающих право налогоплательщика на применение льготы.

- Направить их в инспекцию вместе с заявлением о подтверждении права на вычет (форма заявления утверждена Приказом ФНС России от 17.08.2021 № ЕД-7-11/755@ ).

- Подождать 30 дней.

- Если все документы в порядке, то не позднее 30 дней ФНС подтвердит право заявителя на применение льготы, направив работодателю соответствующее уведомление.

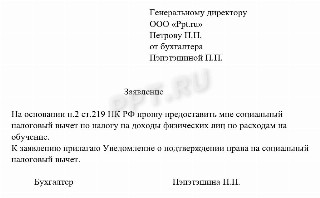

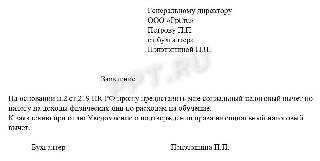

- Останется только написать заявление. Например, такое:

Работодатель с месяца получения такого заявления перестанет удерживать с сотрудника НДФЛ, пока сумма, указанная в уведомлении ИФНС не иссякнет.

2023-11-09 08:08:38

Обратиться в ИФНС для подачи декларации или заявления можно как лично, так и через личный кабинет налогоплательщика на сайте ФНС. При личном визите следует иметь при себе не только копии документов, но и их оригиналы. При обращении через ЛК достаточно прикрепить сканы.