Какие бывают финансовые риски

Финансовые риски:

как ими управлять?

Курсы по финансам для собственников и руководителей бизнеса

Страхи — неизменные спутники бизнеса. 7 главных фобий преследуют собственников компаний любого размера: крах репутации, потеря состояния и финансов, боязнь упустить время, страх риска и неудачи, паника перед неопределенностью, страх ответственности, страх роста и развития. Если перевести эти страхи с языка эмоций на язык финансового менеджмента, то все их все можно свести к рисками двух видов: финансовые и операционные. В этой статье мы разберем, что такое финансовые риски, какими они бывают и как ими управлять.

Что такое финансовый риск

Финансовый риск — это вероятность потери дохода или капитала из-за того, что условия, в которых работает бизнес, постоянно меняются, будущее никогда не похоже на настоящее и прогнозировать его крайне сложно.

5 основных характеристик финансового риска:

- Связан напрямую с формированием прибыли компании и возможными экономическими потерями.

- Возникает во всех направлениях финансовой деятельности компании, присутствует во всех видах финансовых операций.

- Имеет определенную вероятность наступления рискового события — от низкой до крайне высокой.

- Является неопределенным с точки зрения последствий — они могут быть как негативными, так и позитивными.

- Подвержен динамике, изменяется во времени и под влиянием самых разных факторов.

Виды финансовых рисков

Рассмотрим 5 видов финансовых рисков, которые чаще всего встречаются в деятельности отечественных компаний.

1. Риск снижения или потери финансовой независимости

Риск связан с капиталом компании и долей заемных средств в его структуре. Кредитные ресурсы могут вывести компанию на новый уровень, помочь масштабироваться, а могут придавить могильной плитой и привести к потере контроля над бизнесом и банкротству. Подробно о том, какие негативные последствия для бизнеса может иметь неэффективная кредитная политика, и каким должно быть оптимальное соотношение собственных и заемных средств в источниках финансирования, читайте в статье «Финансовый рычаг (леверидж)».

Опасно для бизнеса!

Группа «Мечел» — горнодобывающая и металлургическая компания. В конце 2013 года ее акции упали на 52%, рыночная капитализация сократилась с $ 24 млрд. до $ 830 млн., а долги достигли $ 9,5 млрд. Компания начала задерживать выплаты поставщикам и зарплату сотрудникам.

По оценкам экспертов, крайне рискованная финансовая политика довела «Мечел» до предбанкротного состояния и потери возможности обслуживать свои долги. Компания была вынуждена начать переговоры о реструктуризации с российскими и зарубежными банками-кредиторами. «Мечел» до сих пор не справился с проблемами и продолжает реструктурировать просроченные кредиты.

2. Риск снижения или потери платежеспособности

Риск связан с изменением внутренней структуры оборотных активов компании с точки зрения их ликвидности. Напомним, что самыми ликвидными являются денежные средства и их эквиваленты, затем дебиторская задолженность, потом запасы и готовая продукция. Главная опасность кроется в возникновении кассовых разрывов, которые становятся перманентным состоянием компании. Подробнее о причинах кассовых разрывов и способах борьбы с ними читайте в статьях Кассовый разрыв. Часть 1 и Кассовый разрыв. Часть 2.

Опасно для бизнеса!

У сети общественного питания «100ловка» были четко определены сроки выплаты заработной платы, оплаты аренды и погашения кредитов. Но в какой-то момент денег стало не хватать, исполнение обязательств стало задерживаться. Компания развивалась, раз в 3−4 месяца открывалось новое предприятие, выручка росла, и это мешало увидеть реальную картину. Все это длилось не месяц и не год. Нехватка денег покрывалась привлеченными кредитами, в компании накопилась критическая масса платежей и долгов. Это едва не привело к потере бизнеса. Подробно об этой истории рассказывал Александр Руденко в книге «Граблеведение. Реальная история российского бизнеса, который взлетел, рухнул и выжил, рассказанная основателем».

3. Инвестиционный риск

Риск возникает в двух направлениях — в реальном инвестировании, которое связано с покупкой основных средств, запуском новых производств, открытием новых подразделений и так далее; и в финансовом инвестировании — вложениях в ценных бумаги или другие финансовые активы. Риск связан с вероятностью потери не только дохода, но и капитала.

Опасно для бизнеса!

Компания «ВкусВилл» в 2021 году вложила серьезные финансовые средства в размере 49,7 млрд. рублей в строительство дарксторов (от англ. dark — «тёмный» и store — «магазин», магазин-склад, который выдаёт товары для онлайн-покупок и недоступен для обычных покупателей), открыв почти 100 дарксторов, 94 новых магазина и 37 «темных кухонь» на базе дарксторов. В результате ритейлер впервые за 5 лет не получил прибыль и завершил 2021 год с убытками 2,38 млрд рублей.

Компания «Додо пицца» в апреле 2021 года приняла решение закрыть пиццерии в Китае, где за 4,5 года реализовала несколько проектов, вложив $ 2,5 млн. По словам основателя компании Федора Овчинникова, развивая проект в Китае, «„Додо пицца“ слишком далеко ушла от ключевой бизнес-модели, что лишает в будущем глобальной синергии».

4. Валютный риск

Риск связан с изменением курса иностранной валюты, которую компания использует во внешнеэкономической деятельности. Нестабильность курса ведет к отклонению фактически полученных доходов от ожидаемых и одинаково опасна как для экспортеров, так и для импортеров.

Опасно для бизнеса!

В 2014 году курс доллара вырос в 2 раза за несколько месяцев. К этому времени компания Genser, которая продавала импортные автомобили с 1991 года, достигла объемов продаж в размере 30 тыс. автомобилей и выручки 50 млрд. рублей. Рост валютного курса привел к критическому снижению спроса и фактической остановке продаж. В 2017 году компанию пытался спасти СберБанк, однако это не помогло: в 2018 году Genser объявил о своем банкротстве.

5. Кредитный риск

Риск связан с предоставлением отсрочек платежа покупателям и выражается в вероятности неплатежа или нарушения сроков расчетов за реализованные товары, работы или услуги. Проблемы контрагентов могут привести к эффекту домино и росту числа банкротств.

Опасно для бизнеса!

Из-за проблем с единственный дистрибьютором крупный российский продавец игрушек и детских товаров Toy.ru в разгар пандемии был вынужден закрыть почти половину из 142 собственных и партнёрских точек. Клиенты дистрибьютора — преимущественно небольшие магазины — получали товар с отсрочкой платежа, но не могли его реализовать, в результате возникали кассовые разрывы, крупные поставщики Hasbro, Mattel и Lego разрывали контракты.

Кроме рассмотренных выше, существуют и другие виды финансовых рисков:

- инфляционный риск, который связан с возможностью снижения реальной стоимости капитала;

- процентный риск, который связан с изменением рыночных процентных ставок;

- депозитный риск, который связан с возможностью потери временно свободных денежных средств компании, размещенных в банках;

- налоговый риск, который связан с изменением налоговой политики государства, отменой налоговых льгот и увеличением налогового бремени.

Методы управления финансовыми рисками

При любом виде риска существуют как минимум две возможности — можно полностью отказаться от финансового риска или принять его. Обе стратегии имеют право на существование, но стоит помнить о том, что успех приходит именно к тем, кто быстро выявляет и систематически устраняет риски, — в нужном порядке, используя соответствующий уровень ресурсов и прибегая к надлежащим методам.

Рассмотрим 5 основных методов управления рисками: избегание, ограничение концентрации риска, диверсификация, страхование и создание резервных фондов.

1. Избегание

Метод предполагает исключение одного или нескольких видов финансового риска. В рамках этого метода компания может:

— отказаться от привлечения заемных средств, чтобы избежать потери финансовой независимости, но одновременно упустить возможность применить силу финансового рычага;

— поддерживать избыточную ликвидность, чтобы избежать потерю платежеспособности, но одновременно упустить возможность расширить клиентский портфель и увеличить объемы продаж за счет предоставления отсрочек платежа покупателям и заказчикам;

— использовать только депозиты «овернайт» для размещения временно свободных денежных средств, чтобы избежать депозитного и процентного риска, но одновременно упускать возможность получить дополнительную выгоду и диверсифицировать портфель финансовых вложений;

— инвестировать только в случае необходимости покупки оборудования или транспорта, чтобы избежать потерь капитала, но сдерживать темпы роста бизнеса и упускать возможности масштабирования и развития.

2. Ограничение концентрации риска

Метод предполагает установление лимитов, соблюдение которых позволит избежать катастрофических последствий для бизнеса. В зависимости от этапа развития компании, ее стратегии и приоритетов могут использоваться такие лимиты, как:

— максимально допустимая доля заемных ресурсов в источниках финансирования операционной и инвестиционной деятельности;

— минимально допустимая доля высоколиквидных активов в общей структуре оборотных активов;

— максимальный размер товарного кредита для одного контрагента;

— максимальная отсрочка платежа при расчетах с покупателями и заказчиками.

3. Диверсификация

Метод предполагает снижение концентрации риска за счет его распределения между разными объектами. Компания может диверсифицировать следующие виды финансовых рисков:

— инвестиционный риск за счет сочетания разных вариантов получения дохода: предоставления займов, вложений в ценные бумаги, реального инвестирования в форме покупки доли других компаний или расширения существующего бизнеса и так далее;

— валютный риск за счет заключения экспортно-импортных контрактов в нескольких разных валютах;

— депозитный риск за счет размещения временно свободных денежных средств в нескольких банках;

— кредитный риск за счет расширения клиентского портфеля и снижения критической зависимости от ключевых контрагентов.

4. Страхование

Метод предполагает защиту имущественных интересов бизнеса. Помимо имущества, ответственности, жизни и здоровья сотрудников, можно страховать такие риски, как:

— кредитные риски: объектом является риск нарушения условий контракта в части своевременности и полноты расчетов со стороны контрагента;

— депозитные риски: объектом является риск банкротства банка, в котором размещены временно свободные денежные средства компании;

— инвестиционные риски: объектом являются риски нарушения сроков реализации инвестиционных проектов.

5. Создание резервных фондов

Метод предполагает формирование «подушки безопасности», которая позволит преодолеть последствия финансовых рисков. Для этих целей компании могут создавать следующие резервные фонды:

— на «форс-мажор» (непредвиденные расходы, внезапные «каникулы» по решению правительства, карантин, судебные издержки и так далее);

— на сезонные спады в том случае, если они четко прослеживаются на основе анализа за последние несколько лет;

— на будущие платежи (например, на налоги, которые выплачиваются раз в год).

Имеет смысл направлять в каждый фонд не менее 5% чистой прибыли, но каждая компания определяет эту цифру, исходя из своих возможностей и потребностей.

В заключение отметим, что последствия неэффективного управления финансовыми рисками могут привести не только к потере дохода или прибыли, но и стать причиной краха бизнеса. Поэтому одной из главных задач и собственника, и руководителя компании, и финансового менеджера является определение сочетания рисков, которые оказывают влияние на бизнес, и выработка оптимальных мер для снижения их воздействия.

7 финансовых рисков в бизнесе,

которые могут стоить миллионы

В бизнесе всегда есть риски, и их много. На некоторые повлиять нельзя, например, если лето в регионе выдалось засушливым, агробизнес ничего не сможет с этим сделать: горох засохнет, рожь не уродится. Но есть такие риски, на которые влиять можно и нужно — это финансовые.

Финансовые риски — это все ситуации, в которых компания может потерять деньги по разным причинам: из-за невнимательности собственника, недобросовестности поставщика, покупателя или ошибок в валютном договоре.

В этой статье — семь финансовых рисков, с которыми чаще всего сталкиваются российские компании по опыту наших финдиректоров. Каждый риск можно минимизировать, а некоторые вообще спрогнозировать и исключить. Расскажем, как это сделать.

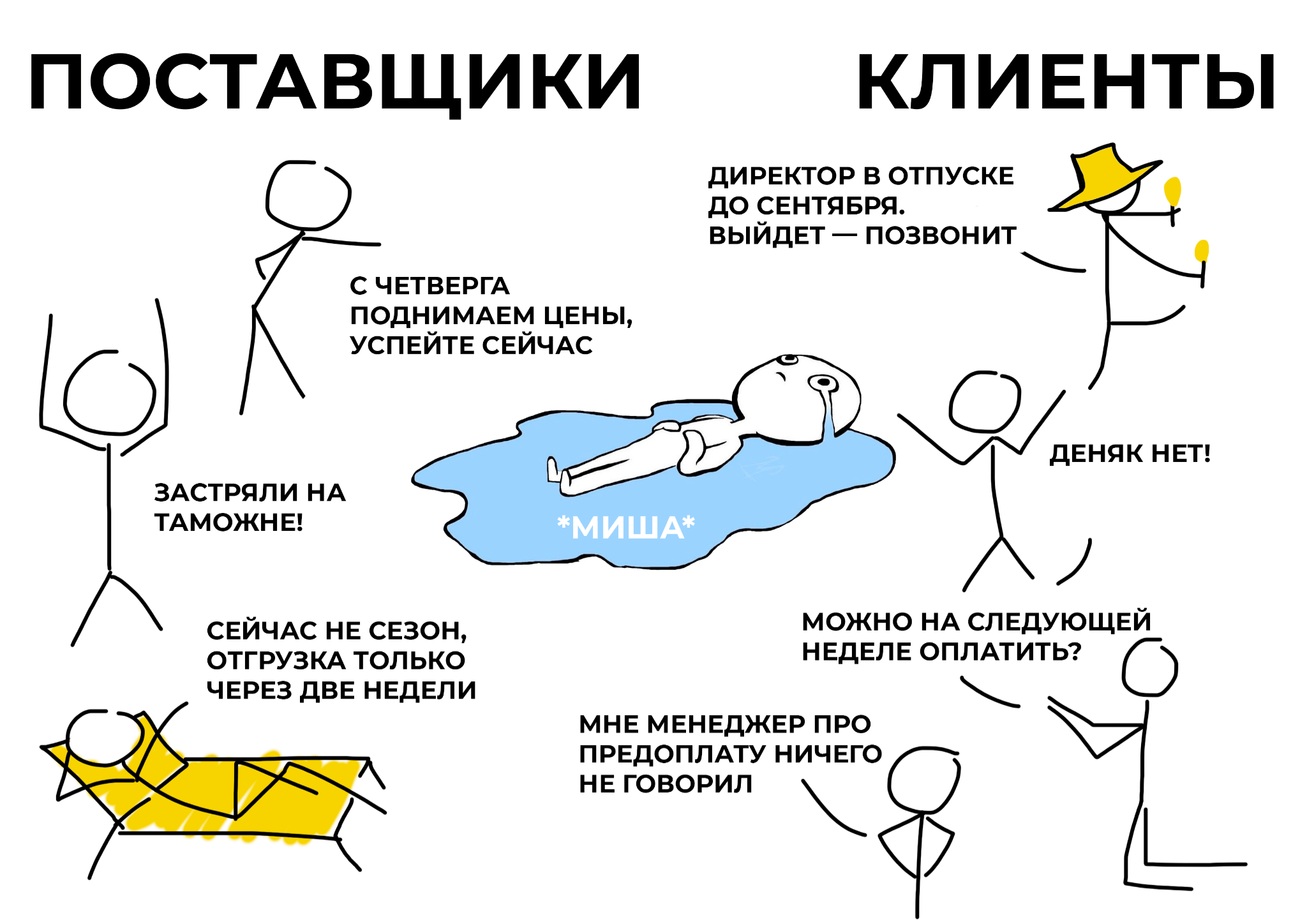

Риск 1. Потерять деньги из-за ненадежного поставщика или клиента

Предприниматель рискует потерять деньги, когда работает с ненадежными поставщиками или клиентами. Такой риск появляется, например, если поставщики задерживает отгрузку товара или клиент не может расплатиться по счетам из-за банкротства.

Риск потерять деньги из-за ненадежных поставщиков или клиентов называется кредитным риском контрагента и может грозить компании с двух сторон.

| Риск со стороны поставщика | Со стороны покупателя |

| Миша делает кирпичи в Саратове, и ему срочно понадобилась известь от компании «Пески и глины». Компании заключили договор на год поставок. Миша внес половину суммы, но менеджер перестал отвечать на звонки после второй отгрузки. Потом оказалось, что «Пески и глины» — банкрот, а Миша не сможет ни вернуть предоплату, ни получить известь. Всё потому, что поставщик — ненадежный. | Миша продает большую партию кирпичей, но клиент просит дать отсрочку на месяц. Миша соглашается, но через месяц денег нет. Заказ большой — производство было занято им три недели, а Миша потратил много денег, чтобы изготовить тонну кирпичей. Теперь ему придется брать займ, чтобы платить зарплаты и работать, пока будут идти судебные разбирательства. Компания потеряла деньги из-за ненадежного покупателя. |

Наглядно кредитный риск можно представить так:

? Как избежать. Чтобы избежать кредитного риска контрагентов, нужно проверять поставщиков и клиентов на надежность. Сделать это можно с помощью сервисов.

| Бесплатные сервисы | Что проверяют |

| «Прозрачный бизнес» от ФНС | Проверяет контрагента по шести реестрам, в том числе по ЕГРЮЛ и реестру дисквалифицированных лиц. Дополнительно проверяет собственника и юридический адрес. |

| ЕГРЮЛ/ЕГРИП | Дату регистрации компании, вид деятельности, имя учредителя и адрес. Если адрес регистрации массовый, есть риск, что контрагент — фирма-однодневка. |

| Система информирования банков | Не заблокированы ли счета контрагента. |

| Сайт ФССП | Нет ли у поставщика долгов, которые переданы приставам. |

| Картотека арбитражных дел | Судится ли поставщик с кем-то. Если да, показывает, на какую сумму иск, и что там у них случилось. |

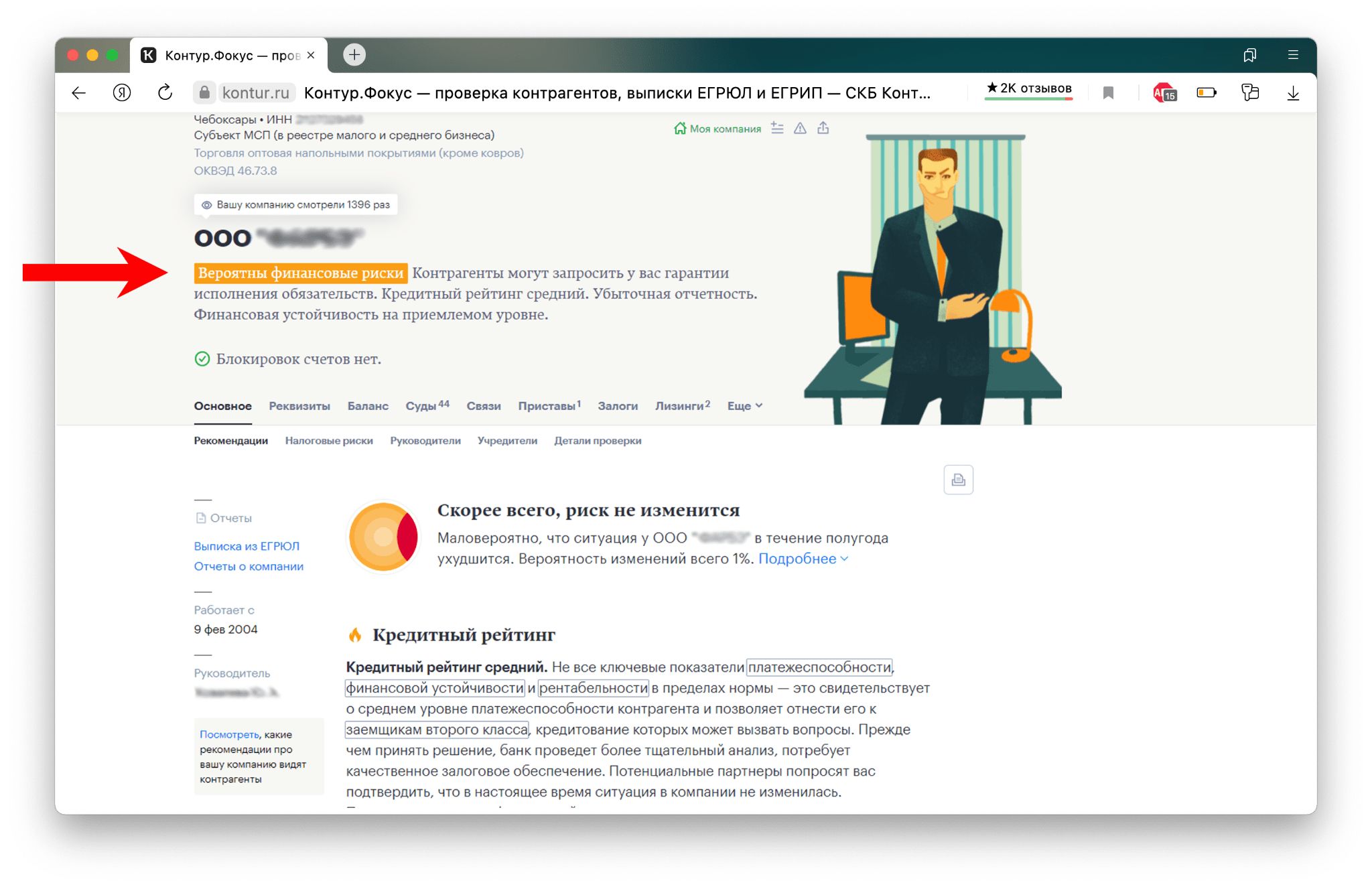

| Платные сервисы | Что проверяют |

| Контур Фокус | Всю информацию о контрагенте и автоматически собирает ее в отчеты.Доступ на один день стоит 1300 ₽, на год — 61 500 ₽. |

| Сбис | Финансовое состояние поставщика, стоимость бизнеса и его владельца. Можно проверить реквизиты компании, адреса и телефоны. Бесплатный доступ на 8 дней, потом нужно завести аккаунт за 500 ₽. Самый дешевый тариф — 6000 ₽ на год. |

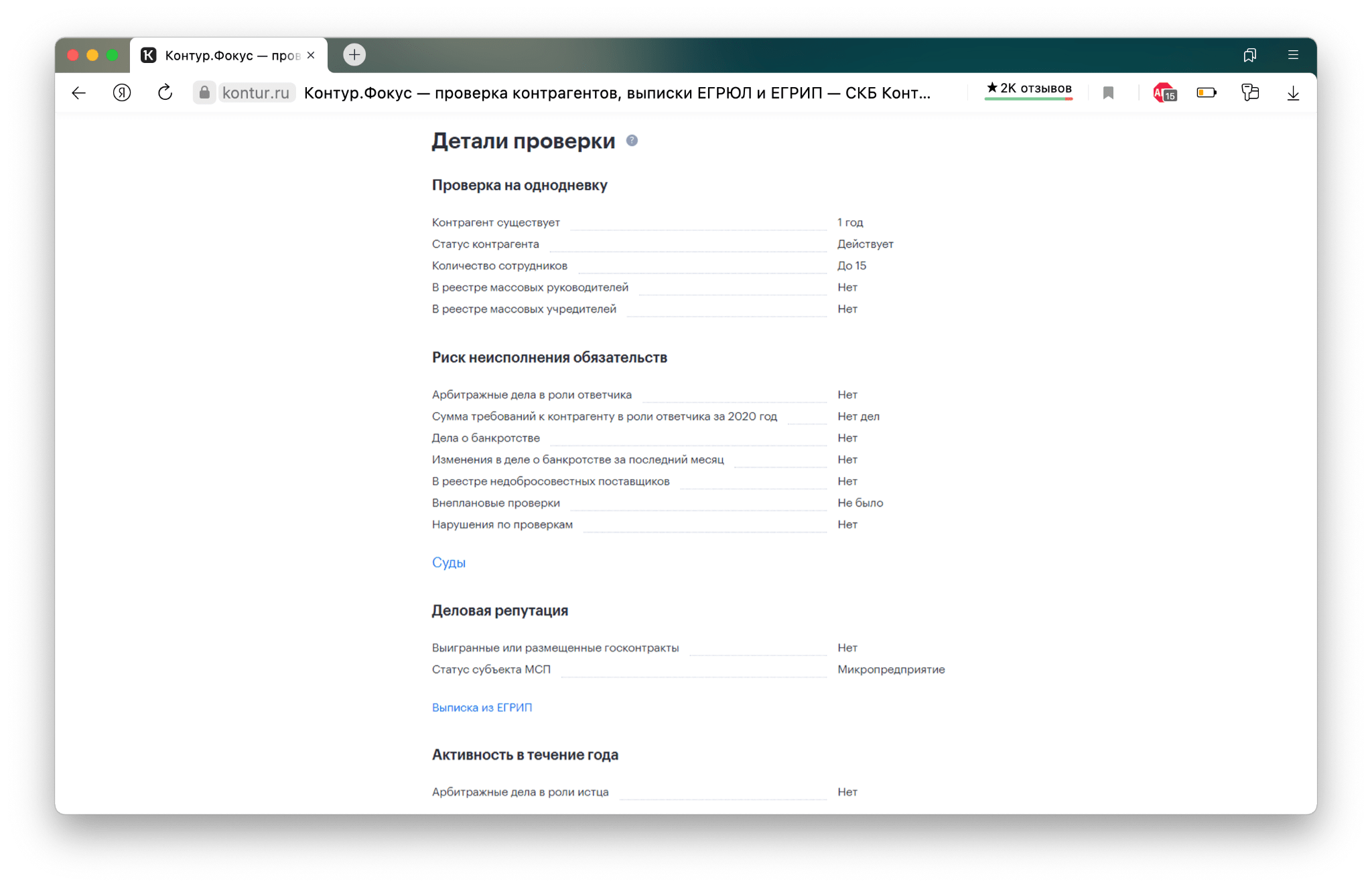

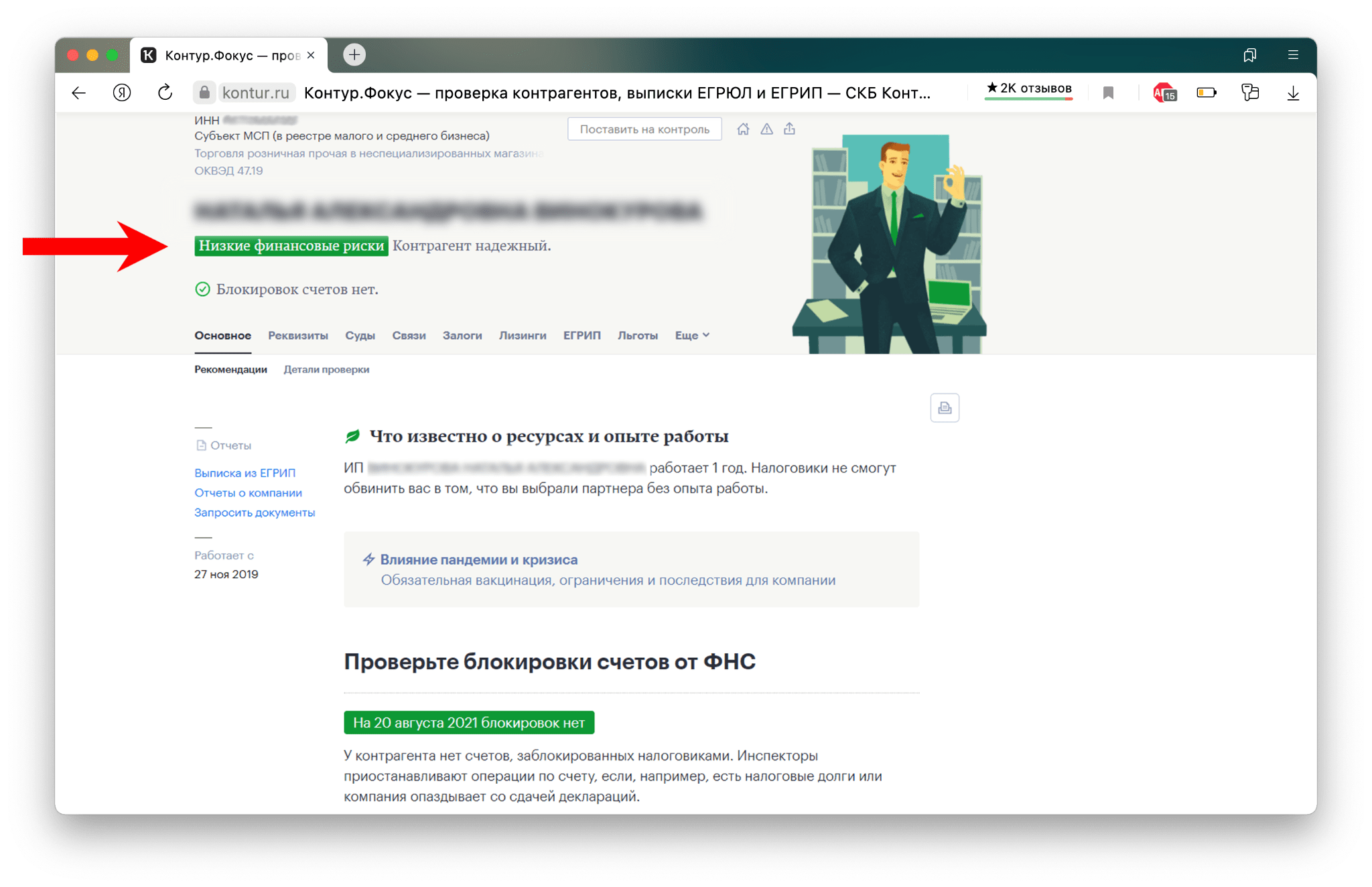

Платные сервисы собирают информацию из большего количества открытых источников. Например, «Сбис» собирает данные о компаниях и владельцах из шести источников: налоговой, службы статистики, Центробанка, Роспатента, верховного суда и казначейства. «Контур.Фокус» использует двадцать девять источников. А результаты проверки выглядят так:

Если компания работает с поставщиком или покупателем сто лет, это не повод прекращать проверки. Особенно если контрагент пользуется отсрочкой платежей. Проверку нужно проводить хотя бы раз в квартал, тогда получится вовремя заметить проблемы и прекратить сотрудничество, например, если контрагент начнет разоряться, в результатах проверки появятся судебные иски.

Риск 2. Получить штраф от банка за ошибки с валютой

Компания может потерять деньги, если продает или покупает товары за границей. Тут два риска: получить штраф от банка за нарушение валютного законодательства и прогореть на курсе валют, — оба называются валютными финансовыми рисками. В этом разделе — о первом.

Первый вариант валютного риска — это тот случай, когда деньги можно потерять из-за невнимательности. Например, если перевести юани поставщику из Китая не в тот срок, что указан в договоре.

Дело в том, что за всеми валютными операциями следит банк. Он проводит валютный контроль, регистрирует сделки и следит за тем, чтобы компании соблюдали условия договора. И если компания что-то делает не так, банк может ее оштрафовать.

С валютными сделками есть правило: в реальности всё должно быть как на бумаге.

Например, компании нужно 15 числа перевести предоплату за товары из Китая — 50 000 юаней. Но оказывается, что можно перевести деньги пораньше, да еще и не пятьдесят тысяч, а все сто. Чтобы не забыть отправить предоплату в срок, собственник решает заплатить 1 числа.

Поставщик товаров рад.

Но банк видит незапланированную транзакцию, да еще и не с той суммой, что прописана на бумаге. Для него это — нарушение договора, и он списывает со счета компании штраф — эти деньги потом достанутся государству.

Компания не очень рада.

Если в валютном договоре прописано, что предоплата 1 числа в размере 50 000 юаней, так и должно быть в реальности.

? Как избежать. Чтобы не получить штраф от банка за валютные переводы, нужно сверять все транзакции с договором. И не нарушать их ни в какую сторону: не платить раньше, не платить позже, не платить больше, не платить меньше.

Если что-то изменилось, например, сделка откладывается, проводится раньше или меняется сумма, — нужно сразу уведомить банк. Для этого компания должна внести изменения в договор и предоставить банку дополнительное соглашение.

Риск 3. Прогореть на курсе валют

Второй вариант валютного риска — это риск прогореть на курсе валют. Если компания покупает или продает товары за валюту, она зависит от курса: доллар вырос, значит, в рублях иностранные товары для компании стали дороже.

С валютой у компании два варианта: можно прогореть, а можно заработать больше

? Миша закупает глину для кирпичей в Китае. Стоимость одной закупки — 1000 $. Когда доллар стоит 72 ₽, Миша отдает 72 000 ₽ за поставку. Но когда курс через месяц поднимается до 78 ₽, глина стоит уже 78 000 ₽. Получается, что Миша платит «сверху» 6000 ₽ просто потому, что курс изменился не в его пользу.

? Может произойти и наоборот. Например, курс доллара упадет до 65 ₽. Тогда вместо 72 000 ₽ Миша отдаст за глину 65 000 ₽, и сэкономит 7000 ₽. В этот раз изменение курса Мише выгодно.

? Как избежать. Чтобы защитить себя от колебаний курса валют, стоит заключать договоры с клиентами в той же валюте, что и с поставщиками. Тогда, если курс вырастет, преднимателю придется заплатить больше за товар, но и покупателю тоже — так компания разделяет финансовый риск с покупателем. Но и лишает себя шанса заработать больше на колебаниях в нужную сторону, конечно.

Есть еще один способ — хеджирование — это страховка от падения или роста валют. Если совсем упрощать, хеджирование — это когда компания договаривается с банком о том, по какому курсу она будет использовать валюту. Обычно этот способ используют крупные компании.

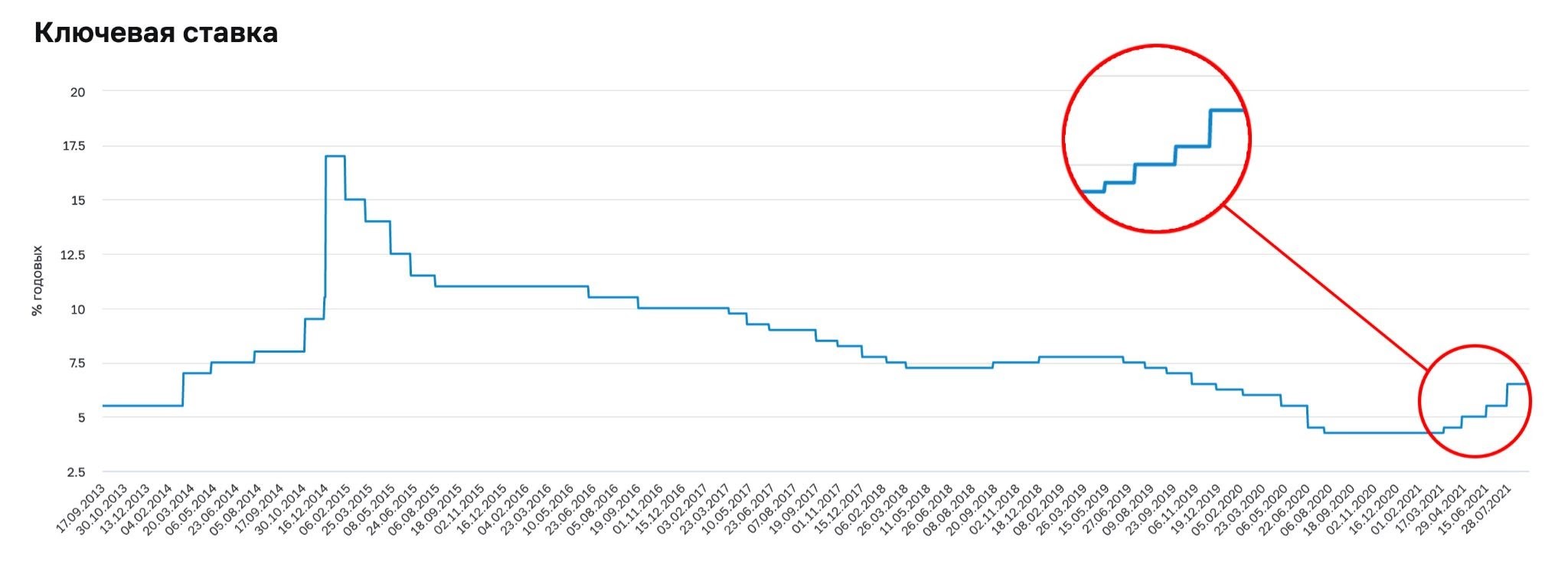

Риск 4. Заплатить банку больше из-за роста ключевой ставки

Заплатить больше процентов по кредиту, чем планировали, — это процентный риск. Он бывает двух видов: из-за повышения ключевой ставки и нарушения условий договора. В этом разделе — о первом.

Ключевая ставка — это процент, под который Центробанк выдает кредиты коммерческим банкам. Когда растет ключевая ставка, ставки по кредитам во всех остальных банках тоже растут, и компании приходится платить больше процентов, чем изначально договаривались.

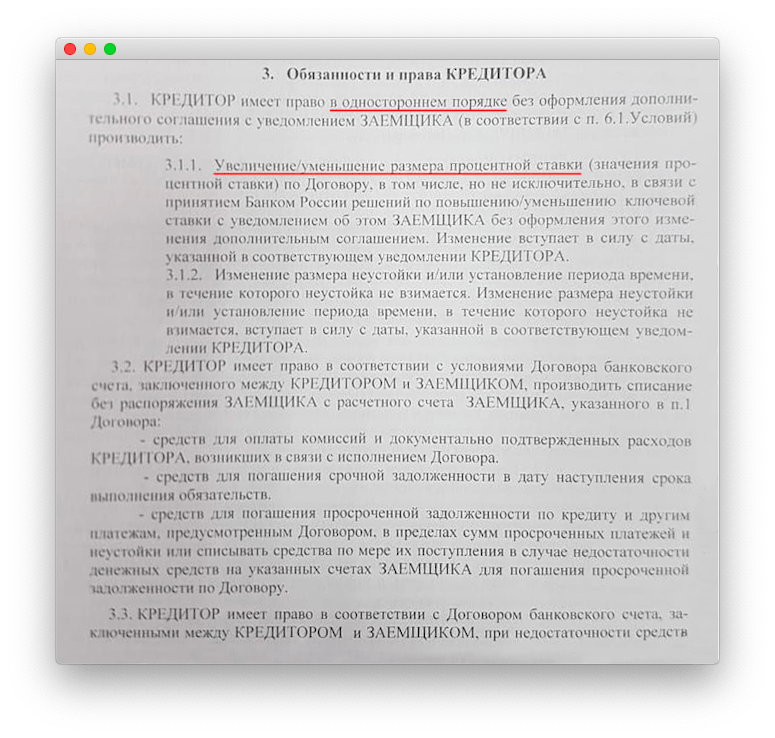

Банк вправе поднимать ставку вслед за Центробанком — это законно и прописано в договоре. Условие в договоре выглядит примерно так:

«Кредитор имеет право в одностороннем порядке увеличить значение процентной ставки в связи с принятием Банком России решения по повышению кредитной ставки».

Поэтому процентная ставка может меняться даже когда договор уже заключен.

? Как избежать. Совсем избежать роста процентов по кредиту из-за повышения ключевой ставки не получится. Но можно заложить в план выплаты процентов по кредиту чуть больше денег, чем указано в договоре. Например, на 1-1,5%.

Если ставка изменится, компании будет, чем ее перекрыть, а если нет — появятся лишние денежки.

Риск 5. Переплатить по процентам из-за нарушения договора

Еще один вариант процентного риска — повышение ставки из-за нарушения условий договора с банком.

Когда банк выдает компании кредит, он хочет быть уверенным, что деньги к нему вернутся. Для этого он закладывает в договор ряд условий, которые защитят его от потерь. Такие условия называются финансовыми ковенантами, в каждом банке они свои. Если их нарушить, банк поднимает процентную ставку по кредиту — это тоже процентный риск, второй его вариант.

Обычно банки требуют, чтобы компания:

Поддерживала ежемесячный оборот по счету . Например, Миша берет кредит 10 млн в «Омега-Банке». Банк хочет быть уверенным, что Миша вернет ему эти деньги, поэтому просит поддерживать оборот на счету в размере кредита. Если у Миши не окажется денег на выплату кредита, банк заморозит счет и так вернет себе всю сумму.

Банк каждый месяц проверяет, выполняет ли компания это условие. И если в конце месяца на счету больше 10 млн ₽, ставка остается прежней, иначе — повышается, пока компания не выполнит условие.

Не пользовалась счетами других банков.

Не брала кредиты в других банках. Если Миша возьмет еще один кредит, то сумма выплат по двум кредитам увеличится. Больше сумма выплат — больше риск, что предприниматель с ней не справится. Поэтому банку спокойнее знать, что кредит у Миши будет только один;

Предоставляла банку финансовую отчетность. Так банк будет в курсе, как у фирмы идут дела: сможет увидеть, на что тратится кредит и как эффективно используются деньги;

Не уменьшала активы. Активы — это все, что приносит компании прибыль. Если собственник вдруг начинает продавать станки, оборудование, помещения и транспорт, для банка это выглядит подозрительно. Вдруг собственник решил закрыть бизнес и устроил распродажу? Вдруг намечается банкротство? ?

У крупных банков более лояльные условия кредитования, а у региональных риски больше, поэтому их договоры с бизнесом могут быть более жесткими.

Миша переплатил банку лишние 2% за кредит, потому что не хотел потерять крупного клиента

У мишиной компании появляется новый денежный клиент из Казахстана, намечается крупная сделка. Все условия оговорены, кажется, еще немного и деньги польются рекой. Но тут проблема: из казахских банков переводить в «Омегу» затратно — комиссия аж 30%.

Миша вспоминает, что у него есть счет в «Дельта-Банке». При переводе на этот счет из Казахстана комиссия всего 5%, ура! В договоре Миша указывает реквизиты счета в «Дельте» и начинает работать.

Но дело в том, что кредитный договор «Кирпич&Ко» с «Омегой» все еще в силе, просто Миша забыл перечитать условия. Когда банк увидел, что в этом месяце на счет компании пришло меньше денег, чем должно было быть по кредитному договору, поднял Мише ставку на 2%. Это законно.

? Как избежать. Внимательно читать договор с банком и не нарушать условия.

Смотреть условия нужно в разделе «Обязанности и права кредитора».

Если условия одного банка слишком жесткие, есть смысл поискать другой. Если же другого банка нет, минимизировать риск можно только одним способом — соблюдать все требования по договору.

? Еще один вариант — рефинансировать или реструктуризировать кредит в другом банке с условиями попроще.

Риск 6. Получить от налоговой (штрафы, пени, доначисления)

Еще один финансовый риск — получить от налоговой штрафы, пени, доначисление, неодобрение сделки или вычета — этот риск называется налоговым. И чаще всего он наступает, когда компания платит не все налоги.

Налоговый риск опасен не только потерей денег, но и уголовной ответственностью по ст. 199 УК РФ. По ней собственник бизнеса, финдиректор и главный бухгалтер могут получить штраф, лишиться права занимать свои должности или отправиться на принудительные работы.

? Как избежать. Соблюдать все требования налоговой. Как минимум, следовать четырем «НЕ»:

не сотрудничать с фирмами-однодневками;

не дробить бизнес;

не скрывать доходов;

не переводить сотрудников с трудовых договоров в статус самозанятых или ИП.

Вообще, у налоговой есть критерии, по которым она вычисляет недобросовестных предпринимателей. Критерии опубликованы в свободном доступе, и собственник может сам проверить, выглядит он в глазах налоговой негодяем или хорошим парнем.

? Провести внешнюю аудиторскую проверку. Если в компании нет главбуха или финансового директора, аудит покажет, где у налоговой могут возникнуть вопросы и как их избежать.

? Рассчитывать за год рентабельности активов и продаж и следить, чтобы они не отклонялись от средних по отрасли больше, чем на 10%. Если отклоняется в плюс — налоговой всё равно.

| О рентабельностях и как их считать «Анализ рентабельности: как объективно взглянуть на финансы бизнеса» |

Риск 7. Неудачно вложить деньги

Когда предприниматель вкладывает деньги в новое направление бизнеса или другую компанию, есть риск эти деньги потерять. Или получить не тот доход, который хотелось бы, — такой риск называется инвестиционным.

Миша инвестирует в новое направление — тротуарную плитку

Миша уже два года продает кирпичи, но чувствует, что пора двигаться дальше. Он хочет наладить производство тротуарной плитки — красной, желтой и серой. В Саратове на этом рынке у «Кирпич&Ко» будет всего один конкурент — должно выгореть!

Чтобы запустить производство за месяц, Миша нанял помощника, переоборудовал в цеху одно помещение, купил новые формы и пресс. По расходам получилось 380 000 ₽. Эти инвестиции в новое направление съели почти 90% от месячной прибыли от кирпичей, пришлось даже взять деньги из амортизации. Через три месяца чистая прибыль с продажи плитки — всё еще ноль рублей.

Миша ошибся, когда инвестировал деньги, не изучив рынка. Если бы он сделал это, то понял, что плитку в Саратове вообще не очень уважают, поэтому и конкурент у него был всего один.

? Инвестиционный риск сложно минимизировать, но есть семь правил, которые помогут снизить риск:

Инвестировать в бизнес не больше 20% свободных денег. Вложения в бизнес — самые рискованные, потому что он может обанкротиться, и деньги пропадут безвозвратно. Если у предпринимателя есть 1 млн, правильно будет вложить в бизнес только 200 000 ₽, а не идти ва-банк.

Диверсифицировать вложения. Допустим, у Димы и Саши есть по 1 млн рублей. Дима вкладывает все деньги в акции одной компании, Саша — в акции пяти разных компаний. Если компания Димы разорится, он потеряет все деньги. Если у Саши разорится одна компания, он, конечно, понесет убытки, но доходы от акций оставшихся четырех компаний их покроют и даже принесут прибыль.

Подход Саши называется диверсификацией — он не стал складывать все яйца в одну корзину, и этим обезопасил свой доход.

Действовать обдуманно, а не спонтанно. У инвестиций всегда должна быть стратегия. Беспорядочная скупка акций ≠ диверсификаця.

Инвестировать в то, что знакомо и понятно. Миша продавал только кирпичи, но потом прогорел на производстве тротуарной плитки — а это ведь смежные отрасли. Если предприниматель всю жизнь занимался общепитом, без подготовки начать инвестировать в IT для него не лучшее решение → отсюда следующее правило.

Изучать незнакомую отрасль, прежде чем вложить в нее деньги.

Объединяться с коллегами-инвесторами. Хорошо, если получится найти людей, заинтересованных в одном проекте. Безопаснее инвестировать втроем по 1 млн рублей, чем одному 3 млн.

Составлять договор так, чтобы можно было вернуть капитал при нецелевом использовании. Например, собственник вкладывает в деньги в другую компанию и считает, что лучше бы пустить их на открытие филиалов в других регионах. А компания вместо этого тратит инвестиции на обучение сотрудников или ремонт. Такие нюансы инвестор может прописать в договоре, а потом требовать отчета о том, как использовали его деньги.

Главное, что нужно запомнить о минимизации рисков: ими нужно заниматься всегда: проверять всех контрагентов, следить за всеми валютными договорами, каждый раз закладывать деньги на возможный рост процента по кредиту, всегда соблюдать условия банков и вовремя платить налоги. Если внедрять правила хаотично: сегодня проверяем, завтра нет, ничего не сработает.

Первое письмо уже летит вам на почту. Если не приходит в течение получаса, пишите на [email protected].

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Управленка

Курс по финансам бизнеса, специально для предпринимателей. Два раза в неделю будем присылать письма с уроками — понятными и кайфовыми.

1. Виды финансовых рисков

В мире существует множество рисков , связанных с различными жизненными ситуациями: риск простудиться, риск получить плохую оценку или риск опоздать на автобус.

Каждый должен, во-первых, знать, какие риски существуют, а во-вторых, уметь минимизировать эти риски.

Одними из самых опасных рисков, о которых необходимо знать и уметь их сокращать, являются финансовые риски .

Финансовый риск — это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств.

Существует несколько классификаций финансовых рисков, рассмотрим две из них.

I. В целом все финансовые риски можно разделить на три группы: общие, объектные и портфельные.

- Общие риски — риски, не поддающиеся контролю со стороны инвестора: экономические, политические, экологические и т. п.

- Объектные риски — риски, связанные с объектом инвестирования, то есть с тем объектом, в который вкладываются деньги (в товар, в валюту, в акции, в облигации, в золото, в депозит и т. п.). Влиять на объектный риск можно, выбирая такой объект вложения собственных средств, у которого финансовый риск (риск потери вложенных средств) меньше.

- Портфельные риски — риски управления вложениями. Риск можно уменьшить через получение знаний и навыков формирования и управления сбережениями и инвестициями.

II. Вторая из рассматриваемых классификаций разделяет финансовые риски на инфляционный, валютный, рыночный, предпринимательский, риск мошенничества и др.

- Инфляционный — риск снижения стоимости сбережений и инвестиций из-за инфляции. Для того чтобы бороться с инфляционным риском, можно разместить свои сбережения на депозит , процент по которому не ниже инфляции.

- Валютный (девальвации) — риск снижения стоимости валюты, в которую были вложены средства. Для того чтобы бороться с риском девальвации, необходимо хранить сбережения в нескольких разных валютах , можно разместить свои сбережения на депозиты в разных валютах.

- Рыночный (ценовой) — риск изменения рыночной цены объекта инвестиций (акций, облигаций, золота и т. п.). Для того чтобы уменьшить этот риск, необходимо тщательно анализировать рынок перед покупкой ценных бумаг и выбирать акции и облигации надёжных крупных компаний.

- Предпринимательский — риск, который берут на себя владельцы бизнеса. Это риск, связанный с потерей вложенного капитала. Для снижения предпринимательских рисков необходимо учиться тщательно планировать работу компании.

- Риск мошенничества — риск потери вложенных средств из-за неправомерных действий, обмана. Для снижения риска мошенничества необходимо выбирать надёжные финансовые организации, знать признаки финансовых пирамид, знать правила работы в сети Интернет по защите своей информации .

В повседневной жизни любая семья может столкнуться с финансовыми рисками, которые связаны с сокращением ( частичной потерей ) или полной потерей источника дохода, с риском сокращения или потери сбережений . Одним из актуальных рисков, с которым всё чаще сталкиваются российские семьи, является риск потери платёжеспособности по кредиту .

Риск сокращения (частичной потери) или полной потери источника дохода

Финансовый риск полной потери источника дохода может возникнуть при потере работы из-за увольнения, закрытия предприятия.

Финансовый риск частичной потери дохода может быть связан с понижением заработной платы, с переходом на менее оплачиваемую работу, с понижением в должности.

Но с риском сокращения доходов семья может столкнуться и в случае, если заработная плата работающих членов семьи остаётся прежней, но сокращается покупательская способность денег из-за инфляции, повышения цен.

Риск сокращения или потери сбережений

Финансовый риск сокращения или потери сбережений может возникать по нескольким причинам.

Во-первых, потеря сбережений возможна в условиях экономического кризиса .

в начале \(90\)-х годов значительная часть населения нашей страны потеряла свои сбережения. К примеру, семья копила на покупку машины и имела сбережения на сумму \(15\) тыс. руб. В период гиперинфляции на \(15\) тыс. руб. можно было приобрести пару женских сапог.

Во-вторых, потеря сбережений может быть связана с выбором высокорискового актива.

сбережения использовали для приобретения ценных бумаг, цена на которые в дальнейшем резко упала.

Риск потери платёжеспособности по кредиту

Причиной потери платёжеспособности по кредиту, как правило, является потеря источника дохода .

Способы сокращения финансовых рисков семьи

Для того чтобы снизить риск сокращения ( частичной потери ) или полной потери источника дохода , необходимо:

1) формировать финансовый запас, резерв, иначе говоря, делать сбережения.

2) Обеспечить наличие нескольких источников заработка. Желательно, чтобы в семье, где работают двое взрослых, было не менее трёх источников дохода. Это называется диверсификацией источников дохода. Дополнительный заработок можно найти, например, в интернете.

3) В случае потери работы возможным вариантом решения проблемы может быть открытие собственного бизнеса, так называемый переход к самозанятости. В этом случае никто тебя не сможет уволить, но необходимо понимать, что при открытии собственного бизнеса возникает предпринимательский риск.

4) Обеспечить дополнительный доход от вложения средств в различные активы (диверсификация вложений), которые, в зависимости от степени рискованности вложений, разделяют на высокорисковые и низкорисковые.

Для того чтобы снизить риск сокращения или потери сбережений, необходимо:

1) учиться управлять сбережениями, распределять сбережения между различными видами активов (часть сбережений хранить на депозите, часть — в иностранной валюте, часть — в ценных бумагах, часть — в виде ювелирных украшений и т. д.).

2) Выбирать для хранения сбережений только надёжные банки, вклады в которых застрахованы; выбирать надёжные ценные бумаги.

3) Использовать программы страхования вкладов, имущества.

Лучший способ снизить риск потери платёжеспособности по кредиту — это не брать кредит. Но если семья берёт, например, потребительские кредиты, то при планировании своих доходов нужно учитывать возможность возникновения такого риска и потенциальные источники расчёта по кредиту, то есть необходимо иметь определённый денежный запас (резерв).

[[slotProps.postItem.title]]

Затевая любой бизнес, предприниматель должен быть готов к тому, что дело может «не пойти». Например, в 2019 году из-за роста налоговой нагрузки закрылось почти 700 тысяч предприятий. Неудачи могут случиться по разным причинам: товар или услуга оказались не такими востребованными, как предполагалось, компания не справилась с кредитными платежами, и многое другое. Так или иначе, все сводится к тому, что у бизнесу будет не хватать ресурсов на свою текущую деятельность и развитие. Рассказываем, что такое финансовые риски компании и как их учитывать. Мы обратились за помощью в компанию «Нескучные финансы» и экспертным опытом с нами поделился финансовый директор компании Екатерина Матвеева. Она показала, какие методы для оценки рисков использует в компаниях со своими клиентами

Финансовые риски: что такое и какие бывают

Финансовый риск — это вероятность того, что результат будет хуже ожидаемого. Риски могут быть кредитные, операционные, рыночные и риски ликвидности. Давайте рассмотрим каждый чуть подробнее. Кредитный риск. Если он наступает, то компания не сможет выполнить свои обязательства перед клиентами и партнерами вовремя и полностью. Например, не сможет поставить нужное количество резины для изготовления шин в установленные сроки. Из-за этого могут появиться пени, штрафы, неустойки и другие неприятности. Операционные риски. Чаще всего такие риски связаны с бизнес-процессами внутри компании. Например, сервер не выдержал нагрузки и «лег». Клиенты не могут ничего купить на сайте, компания недополучает прибыль. К этим же рискам относят мошенничество внутри компании или со стороны. Например, если в банке произошла утечка персональных данных по вине менеджера или систему безопасности взломали, это тоже будет считаться операционным риском. Рыночные риски. Если ситуация на рынке резко поменяется в худшую сторону, то бизнесу придется перестроиться. Например, колебания стоимости валюты — тоже рыночный риск. Если компания закупает сырье за границей, то повышение курса евро или доллара подорвет бюджет компании. Риск ликвидности. Проще говоря, это утрата платежеспособности, неспособность выполнять свои текущие обязательства. Банк, например, может продать часть активов по невыгодной для себя цене, чтобы постараться выполнить свои обязательства. Предугадать все невозможно. Но можно проанализировать возможность возникновения финансовых рисков компании. Для этого есть несколько методов.

Виды методов анализа финансовых рисков

Методы анализа рисков делятся на 2 вида: качественные и количественные. Качественные методы помогают понять, какие риски в принципе могут возникнуть у бизнеса, выявить преимущества и недостатки бизнес-процессов на предприятии. А количественные позволяют оценить возможные убытки при наступлении того или иного риска, «стоимость» управленческих ошибок.

Качественные методы

Они помогают установить саму возможность возникновения определенного риска и области, откуда эти риски могут прийти. Для этого бизнесу не нужны точные статистические данные. но при этом, качественные методы могут быть субъективными. Поэтому лучше сочетать и качественные и количественные методы анализа рисков. К качественным методам относят SWOT-анализ, метод экспертных оценок и метод анализа иерархий. У каждого метода есть плюсы и минусы.

SWOT-анализ

Он помогает комплексно изучить все аспекты развития бизнеса. SWOT — это аббревиатура: S (Strengths) — сильные стороны бизнеса, W (Weaknesses) — слабые стороны бизнеса, O (Opportunities) — возможности для развития бизнеса, T (Threats) — угрозы для компании. После проведения SWOT-анализа компания получит что-то вроде матрицы, из которой будет виден потенциал бизнеса и возможные угрозы. Оценивать сильные и слабые стороны лучше в сравнении с конкурентами, чтобы понимать, в каком направлении двигаться. Представим, что фабрика по производству обуви, которая сбывает продукцию только в одну сеть, провела SWOT-анализ. Она может получить примерно такие результаты:

Метод экспертных оценок

Он похож на SWOT-анализ, но в него добавляется вероятность наступления риска. Для того, чтобы получить такую оценку, приглашают одного независимого эксперта или формируют целую группу. Это может быть кризис-менеджер, бизнес-консультант или эксперт в одной из областей, например, маркетолог, финансовый консультант. Давайте вернемся к нашей обувной фабрике. SWOT-анализ выявил 3 основные угрозы для дальнейшего развития бизнеса: появление новых конкурентов, отказ единственного покупателя продукции от дальнейшего сотрудничества, снижение цены на аналогичную продукции конкурентами. Компания привлекла 4 экспертов, чтобы они оценили вероятность наступления рисков по шкале от 1 до 5. Вот что получилось:

Получается, что выше всего риск снижения цен, потом появление конкурентов, и только потом отказ единственного покупателя от сотрудничества. Значит, есть смысл пересмотреть ценообразование на свою продукцию — возможно, она реализуется по завышенным ценам. Такие выводы помогают руководителям бизнеса пересматривать стратегию дальнейшего развития предприятия.

Метод анализа иерархий

Этот методы заключается в следующем: нужно сравнивать риски попарно, чтобы понять, какой из двух рисков наиболее вероятно случится. Если мы оценим силу возможного риска, то сможем исключить или уменьшить его отрицательные последствия. Вот как это делается.

Сначала нужно определить цель . Например, нужно определить рыночную стоимость продукта. Затем важно определить критерии : например, адекватность оценки, наличие необходимой и достоверной информации, способность учитывать влияние рыночной ситуации, риски оцениваемого бизнеса и специфические особенности объекта оценки, влияющие на его стоимость. И обязательно предложить альтернативы — варианты стоимости продукта.

Потом нужно попарно сравнивать элементы каждого уровня и выводить средние значения. Конечно, метод немного сложнее, здесь мы описываем его особенности только для понимания механизма в целом.

Количественные

Эти методы основаны на цифрах и помогают определить размер рисков, а также объективно оценить вероятность их наступления. Но придется повозиться с цифрами и формулами. Мы расскажем только основные принципы работы количественных методов. Если хотите их использовать, обратитесь к профессионалам.

Метод Монте-Карло (имитационное моделирование)

Суть метода в следующем: каждому возможному риску присваивается случайное число в определенном интервале, который нужно установить в зависимости от предполагаемого распределения факторов риска. На первый взгляд все сложно, запутано и непонятно.

Давайте посмотрим на примере. Нужно изменить стоимость продукта. Ставим интервал стоимости от 20 рублей.Расчет можно сделать на базе стандартных функций Excel, например, НОРМРАСПР. Excel случайно выберет число из этого интервала, построит распределение и укажет вероятность наступления риска.

По каждому риску нужно сформировать возможный сценарий его реализации, соответствующий заданному интервалу. То есть что будет, если стоимость будет 10-12 рублей, 18-20 рублей и так далее. Давайте посмотрим еще один пример. Строительная компания планирует постройку крупного торгового центра. .Для расчета примерной стоимости проекта и сроков его реализации для каждого параметра устанавливается заданный интервал. Например, для себестоимости проекта — от 20 миллионов долларов до 25 миллионов. Для сроков реализации — от 3 месяцев до 2 лет. Если ввести эти данные в программу, она сделает свои расчеты и выдаст наиболее вероятные величины для каждого показателя. Например, наименее вероятным будет сценарий реализации проекта за 3 месяца стоимостью 2 миллиона долларов. А вероятность завершения проекта за 1 год и суммой вложений 13 миллионов долларов будет гораздо выше.

Анализ чувствительности

Этот метод помогает распределить риски по степени важности: одним нужно уделить особое внимание, а на анализ других можно потратить меньше ресурсов. Если мы используем этот метод, то хотим определить, насколько показатели бизнеса чувствительны к изменениям. Например, повышение налогов может иметь диапазон от минус 10% до 10%, а изменение цен на сырье от 20% до 50%. Представим, что владелец сети цветочных магазинов решил проанализировать, какие события вероятнее всего снизят прибыльность его бизнеса. Исходные данные такие: магазины находятся в центре города, поэтому есть постоянный приток покупателей. Цены в магазинах чуть ниже рыночных за счет оптовых закупок. Цветы всегда свежие, красивые, долго стоят. Кроме того, у магазина есть свой сайт с анонсами поступления новых партий цветов. Анализ помог выяснить, что самые неблагоприятные последствия наступят, если торговые точки «съедут» со своих мест. Цены на цветы можно даже немного повысить, клиенты почти не исчезнут. А вот конверсия сайта и так была на низком уровне. Как итог: больше всего усилий бизнесмен должен направить на сохранение торговой точки и продление договора аренды. А тратить средства на ведение сайта — излишне.

Какие методы в какой ситуации использовать

Если нет статистических данных — используйте качественные методы. Если есть конкретные данные, а так же много времени и сил — используйте количественные методы. Но, как утверждает Антон Рогачевский, преподаватель кафедры «Банковское дело» и специалист Центра экономических исследований Университета «Синергия», лучше сочетать использование количественных и качественных методов.

Пример такого взаимного дополнения качественных и количественных методов — метод сценариев. Это разновидность метода экспертных оценок. Метод сценариев позволяет учесть мнение профессионалов, но также использует и количественные показатели. Поэтому на его основе можно рассчитать и конкретные показатели рисков. Возможные риски рассматриваются с 3 точек зрения: отрицательная, нейтральная и положительная. Для каждого сценария предусматриваются определенные величины для каждого компонента проекта. После этого каждому сценарию присваивается вероятностная оценка. На основе этих данных можно будет рассчитать примерную прибыль, необходимый объем инвестиций при развитии каждого из сценариев. Например, сеть продуктовых магазинов планирует запустить собственное производство домашних пирогов. Разрабатывают 3 сценария развития проекта, в каждом заложены определенные показатели:

После составления сценариев для каждого из них можно будет рассчитать примерные показатели развития проекта: ожидаемую прибыль, срок окупаемости внедрения собственного производства, рентабельность инвестиций. Несмотря на то, что метод анализа сценариев позволяет составить наиболее полную «карту рисков» бизнес-проекта, у него тоже есть недостатки: предусмотреть все варианты развития событий невозможно, поэтому сценарии носят приблизительный характер. Оценка рисков может стоить бизнесу разных затрат. Например, провести SWOT-анализ можно силами компании или с привлечением 1-2 специалистов. Это будет стоить от 25 тысяч рублей. А комплексный анализ рисков будет стоить 45-70 тысяч рублей, в зависимости от отрасли. Он займет больше времени и сил. Если проект небольшой, «на коленке», то не стоит тратить много денег на анализ, лучше тестировать

Как снизить влияние финансовых рисков на бизнес

- Отказаться от действий, которые могут привести к наступлению риска.

Пример: компания по производству корпусной мебели рассматривает возможность выхода и на рынок мягкой мебели. В случае успешной реализации проекта прибыль компании заметно вырастет, но в городе присутствия уже есть крупный конкурент. Переориентация производства требует внушительных инвестиций, а собственных денег на ее реализацию нет. Единственный выход — привлечение заемных средств. При этом расчет показал, что выход на точку безубыточности займет более года при условии достаточно высоких продаж. А в случае неудачи компании грозят крупные убытки и долги по кредитному договору.

В результате анализа руководство компании принимает решение отложить выход на рынок мягкой мебели.

- Застраховать риски.

Страхование — основной прием снижения рисков. В основном бизнес страхует имущество и предпринимательские риски. Но можно застраховать и, например, простои в производстве.

Пример: завод по производству гибкой упаковки приобрел новое оборудование взамен устаревшего, которое уже вышло из строя. При этом по условиям договора поставки оборудование доставляется частями в течение длительного срока. А в случае нарушения поставщиком сроков поставки будут сорваны сроки производства и реализации товара покупателям.

В этой ситуации руководство компании может заключить договор страхования убытков, которые могут возникнуть в результате просрочки в производстве гибкой упаковки из-за задержки ввода в эксплуатацию нового оборудования.

- Использовать хеджирование,

Хеджирование — совершение действий или заключение сделок, способных уравновесить возможные риски, сгладить их неблагоприятные последствия.

Пример: агропромышленный комплекс планирует продать урожай картофеля осенью после сбора урожая по определенной цене. При этом есть риск, что к началу продаж цена на картофель заметно снизится. Это приведет к значительному снижению прибыли.

В данной ситуации можно заранее купить фьючерсный контракт на картофель по цене, за которую планируется продавать его осенью. Так даже при снижении цен продать урожай получится по цене, указанной во фьючерсном контракте. В результате агропромышленный комплес заплатит только цену контракта. Это заметно ниже, чем возможные убытки при снижении цен на картофель.

Чтобы выбрать оптимальный способ снижения финансовых рисков, нужно провести их тщательный анализ. Делается это в несколько этапов:

- определить, какие риски могут оказать на бизнес самое большое влияние

- установить их качественные и количественные характеристики

- выбрать способ минимизации потерь.

Но в любом случае все риски предусмотреть невозможно. Как поясняет Екатерина Матвеева, в среднем 1 раз в 10 лет возможен такой риск, который может довести компанию до банкротства. Поэтому каждое предприятие должно разработать политику риск-менеджмента и создавать резервы от чистой прибыли. «Нескучные финансы» рекомендуют своим клиентам 10% инвестировать в фонд «резервы», чтобы минимизировать потери бизнеса в критических ситуациях.

Повторим важное

- Откажитесь от сомнительный действий.

- Страхуйте риски всегда.

- Используйте хеджирование.