Маржа и прибыль в чем разница

В любом бизнесе присутствуют понятия маржи и прибыли. Одни приравнивают их друг к другу, другие доказывают, что сравнивать их нельзя. Оба показателя имеют стратегическое значение для экономического успеха предприятия или банка.

Благодаря им, оценивается финансовый результат работы, эффективность использования имеющихся ресурсов и общий результат. С определениями прибыли и маржи часто можно столкнуться при обсуждении вопросов работы Forex, в банковском бизнесе и иных занятиях, связанных с финансами и экономикой. Чтобы понять, какой из показателей что показывает, разберем каждый из них.

Что такое маржа?

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч. Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции. Часто слова «маржа» заменяют «валовой прибылью». Принцип расчета маржи прост: из полученной суммы вычитается себестоимость. Полученное значение указывает, сколько реальных денег получает организация от продажи продукции без учета дополнительных затрат.

Важность маржи не стоит недооценивать. Она показывает, насколько эффективен тот или иной бизнес. С маржой напрямую связаны доходы компании и оценивается ее деятельность.

Банковские работники говорят о марже, когда сравнивают разницу ставок по кредитам и депозитам. Условно говоря, если банк хочет привлечь клиентов высокими ставками по вкладам, то он вынужден предлагать высокие ставки по кредитам.

Маржа играет большую роль в оценке эффективность работы компании. От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

Читайте также: 2 процента годовых — сколько это в день, в месяц, в год

Если взять понятие маржи на бирже, например, Форексе, то она означает временное залоговое сотрудничество. В ходе него участник получает необходимую сумму для проведения операции. Принцип маржинальных сделок состоит в том, что участнику не обязательно оплачивать всю стоимость контракта. Он пользуется предоставленными ему ресурсами и небольшой частью собственных денег. Как только сделка закроется, то полученный доход поступит на депозит, на котором они были размещены. Если сделка станет убыточной, то убыток покроется за счет заемных средств, которые потом все же придется возвращать.

Сейчас модными стали показатели «фронт-маржа» и «бэк-маржа», которые связаны друг с другом. Первый показатель отражает получение дохода с наценки, а второй – от акций и бонусов.

Таким образом, указанные показатели рассчитываются в процессе работы любой компании. Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Прибыль= Выручка- Себестоимость- Коммерческие издержки- Управленческие издержки- Уплаченные проценты+ Полученные проценты- Внереализационные расходы+ Внереализационные доходы- Прочие расходы+ Прочие доходы.

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

Читайте также: Мультивалютная корзина

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Чем отличается прибыль от маржи?

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Если прибыль показывает чистый результат бизнеса, то маржа относится к основополагающим факторам ценообразования, от которых зависит рентабельность затрат на маркетинг, анализ клиентопотока, а также прогноз дохода. В управленческом учете есть важная закономерность, что все изменения, которые происходят с выручкой, пропорциональны валовой марже. Маржа, в свою очередь, пропорциональна росту или снижению прибыли. Отношение валовой маржи к прибыли экономисты назвали эффектом операционного рычага. Он используется для оценки эффективности использования имеющихся ресурсов и общего результата.

Таким образом, все показатели финансового мира носят собственное значение. На их расчет будут влиять используемые методы анализа и правила учета. Правильная трактовка динамики всех показателей необходима для грамотного планирования деятельности бизнеса. И маржа, и прибыль многое говорят о работе организации.

Расчеты этих показателей рекомендуется проводить регулярно в установленные периоды, чтобы сравнить значения и выявлять закономерности. Видя ту или иную динамику, руководитель может проследить тенденции рынка и провести необходимые перестановки и корректировки в деятельности организации, ценовой политике и других аспектах, влияющих на успешность компании. Итог всей работы зависит от того, как вовремя и правильно будут рассчитаны и оценены показатели маржи и прибыли.

Читайте также: Майнинг Monero. Насколько это прибыльно и как считать доход

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Автор статьи, эксперт по финансам

Дмитрий Тачков

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Маржа

Маржа — разница между выручкой и затратами на переменные расходы. Она выражается в рублях и позволяет увидеть, какая сумма остается у компании после продажи товара или услуги за вычетом расходов.

Как рассчитать маржу?

МАРЖ A = выручка – переменные расходы (себестоимость)

Выручка — это сумма, которую работала компания от продажи, а переменные расходы — это расходы, которые зависят от объема выручки, например, стоимость упаковки, доставки, закупочная цена и т.д. Эти расходы могут меняться.

Маржинальность – это отношение маржи к выручке. Она считается в процентах и показывает эффективность работы компании при продаже товара или услуги, долю маржи в каждом рубле выручки.

МАРЖИНАЛЬНОСТЬ = маржа / выручка Ч 100%

Маржа и прибыль в чем разница?

Прибыль – это разница между выручкой и всеми расходами (до налогов) на её получение, выраженная в стоимостном выражении.

Прибыль отличается от маржи тем, что представляет собой конечный финансовый результат с учетом всех затрат при производстве товара или реализации услуги, а не только без себестоимости, другими словами прибыль — это учет всех расходов и доходов фирмы, а высчитывая маржу, мы берем только переменные затраты, т.е.:

Прибыль = выручка – переменные расходы (маржа) – постоянные расходы.

Что такое величина маржи?

Величина маржи — это разница между ценой продажи и ценой покупки какого-либо актива или инструмента на финансовом рынке. Эта разница является прибылью для брокера или дилера, который осуществляет торговлю на рынке.

Маржа и маржинальность: как и для чего их считают

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

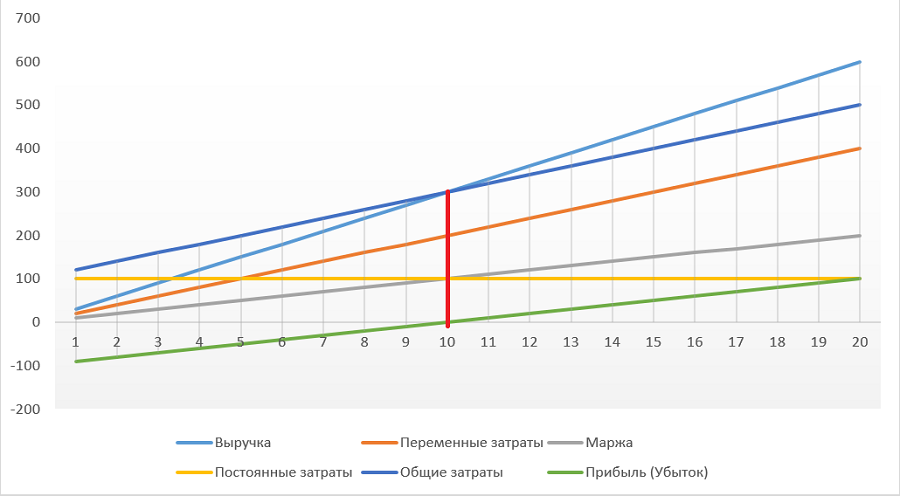

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода (Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Маржа и маржинальность

«Честно» — еженедельная рассылка о том, что волнует маркетологов. Искренние письма о работе и жизни. Полезные статьи. Эксклюзивные кейсы и интервью с экспертами диджитала.

Маржа (англ. margin — преимущество, разница) — это разница между отпускной ценой продукта и его себестоимостью. В бизнесе метрика показывает сумму денег, которую получит компания после продажи товара или услуги с учетом соответствующих издержек .

Понятие маржи также применяют в банковской, страховой, биржевой и других сферах деятельности, в каждой из которых есть свои особенности в определении показателя и его расчёте. Поэтому мы рассмотрим, что такое маржа, только применительно к продаже товаров или услуг.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

Простой пример. Компания закупила партию кроссовок по цене 1 200 рублей за пару. Продали обувь по 2 000 рублей. Посчитаем маржу:

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты.

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

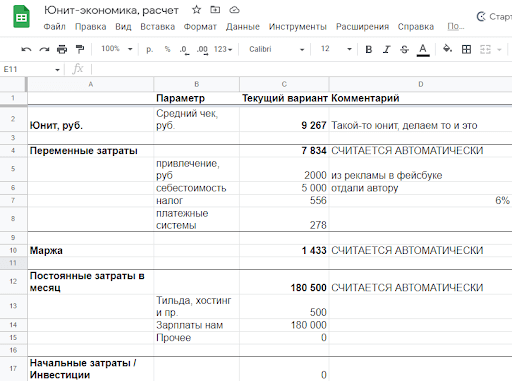

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

сооснователь контент-агентства 4X

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как и зачем рассчитывать маржинальность

Маржинальность — это отношение маржи к выручке. Метрика показывает, сколько именно дохода содержит каждый заработанный рубль. Считают маржинальность в процентах по следующей формуле:

Маржинальность = Маржа / Выручка × 100%

Пример. В августе компания продала партию товаров за 100 тысяч рублей при себестоимости в 50 тысяч рублей. Маржа составила:

100 000 – 50 000 = 50 000 (руб.)

50 000 / 100 000 × 100% = 50%

Получается, что маржинальность продаж в августе составила 50% — каждый вырученный рубль принёс 50 копеек прибыли.

Теперь представим, что та же компания в следующем месяце продала товаров на сумму в 200 тысяч рублей при себестоимости партии в 120 тысяч рублей. Посчитаем маржу:

200 000 – 120 000 = 80 000 (руб.)

Показатель маржи выше, чем в августе, и кажется, что в сентябре компания сработала более эффективно. Но посчитаем маржинальность:

80 000 / 200 000 × 100% = 40%

Получается в сентябре маржинальность упала на 10 % по сравнению с августом, что говорит о снижении эффективности. Один вырученный рубль принес только 40 копеек прибыли.

Термины «маржа» и «маржинальность» часто путают. Чтобы избежать ошибок, запомните, что первый показатель считают в деньгах, а второй — в процентах. Маржа показывает, сколько прибыли остается от выручки после продажи продукта, а маржинальность — долю прибыли в полученном доходе.

Маржинальность помогает оценить прибыльность, или рентабельность бизнеса. Она может быть как положительной, так и отрицательной. Последнее случается, когда переменные затраты превышают выручку, что ведёт к отрицательной марже. В такой ситуации, если в расчётах нет ошибок, нужно искать, где в процессе производства или закупки товаров происходит перерасход.

Маржинальность не может быть больше 100%, поскольку даже при нулевой себестоимости маржа не может быть выше выручки. Когда говорят о рентабельности более 100%, то в большинстве случаев имеют в виду наценку. А величина наценки не ограничена.

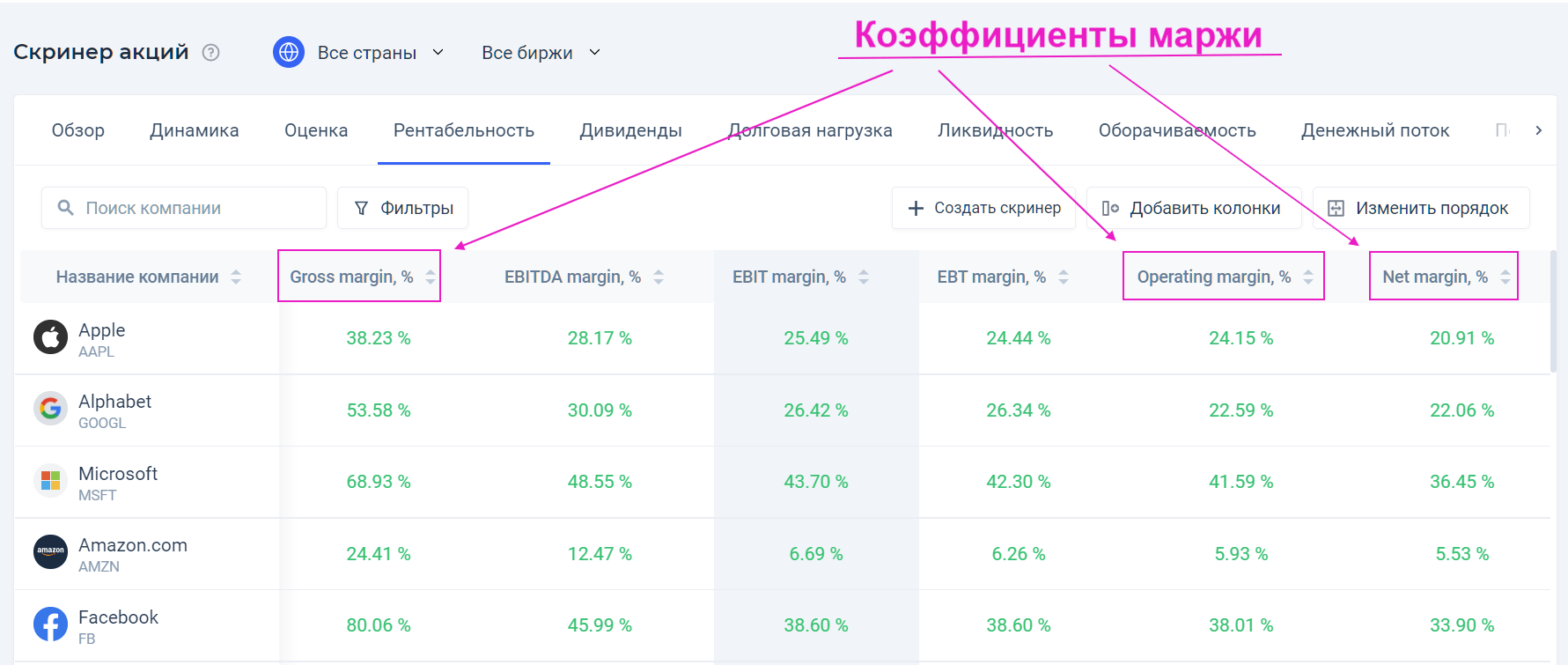

Виды маржи при оценке прибыльности бизнеса

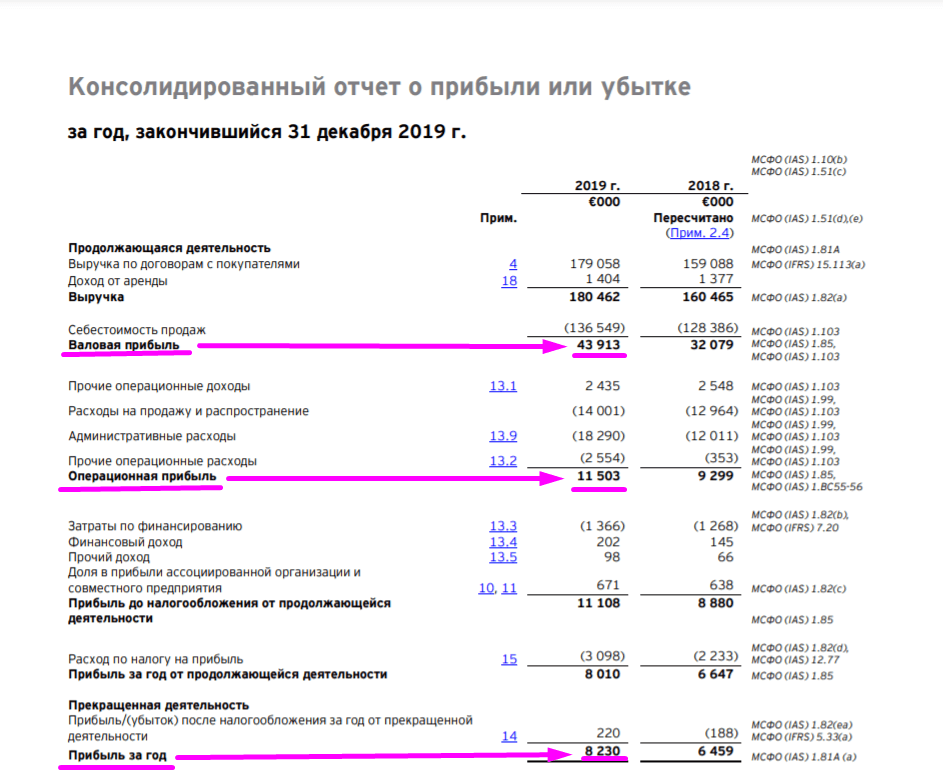

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

- Валовую прибыль, или валовую маржу — общую выручку за вычетом себестоимости проданных товаров.

- Операционную прибыль, или операционную маржу — выручку за вычетом стоимости проданных товаров и операционных расходов.

- Чистую прибыль, или чистую маржу — выручку за вычетом всех расходов, включая проценты и налоги.

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль / Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль / Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль / Выручка × 100%

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

Не стоит путать термины «маржа» и «маржа валовой (операционной, чистой) прибыли». Правильное название последнего термина звучит как «коэффициент маржи валовой (операционной, чистой) прибыли». Но в обиходе наименования зачастую упрощают и поэтому говорят «маржа валовой прибыли», при этом подразумевая коэффициент.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компания и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Большое значение имеет изучение динамики маржи как в целом по компании, так и по отдельным направлениям. Её понимание позволит эффективнее перераспределить ресурсы и поставить цели по дальнейшему развитию бизнеса.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Для маркетологов маржа чистой прибыли по отдельным продуктам и товарным группам помогает понять рентабельность конкретного юнита и определить области, в которых нужно принять меры по повышению эффективности продаж.

Чтобы понять причины изменения маржи и маржинальности, можно использовать вспомогательные инструменты: анализ товаров ( ABC и XYZ-анализ ), клиентов ( RFM и когортный анализ), элементов внешней среды ( PEST -анализ).

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

Также маржа чистой прибыли помогает определить степень монополизации конкретного рынка и силу конкретного продавца. В экономической теории считается, что по мере ужесточения конкуренции в определенной отрасли маржа отдельного продавца уменьшается. Наоборот, если он обладает монопольной властью над рынком, то будет получать большую прибыль с каждой единицы своего продукта, стремясь максимизировать разрыв между выручкой и себестоимостью.

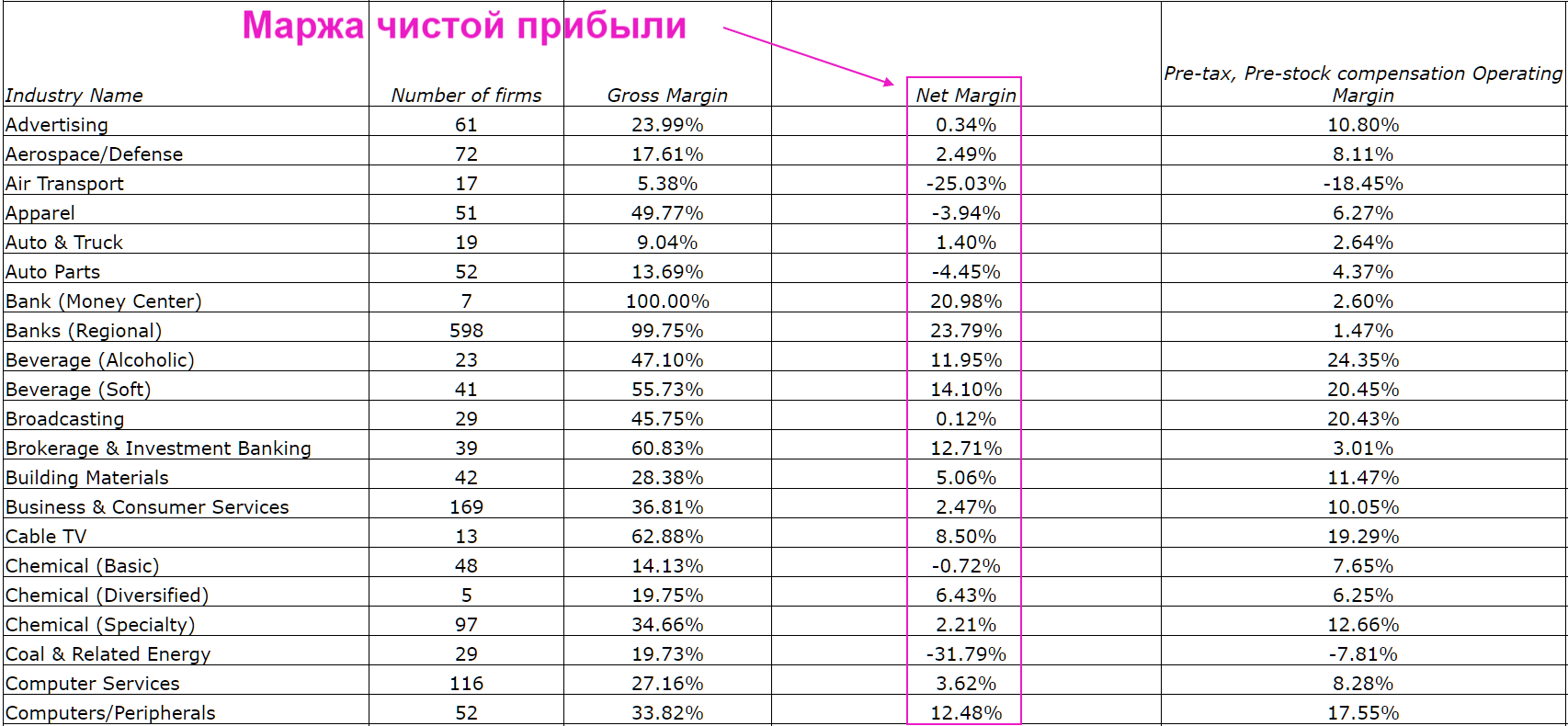

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.