Можно ли совмещать работу и самозанятость

Подборка наиболее важных документов по запросу Можно ли совмещать работу и самозанятость (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Самозанятые:

- Договор на оказание услуг с самозанятым

- Договор подряда с самозанятым

- Договор с самозанятым налоги

- Договор с самозанятым страховые взносы

- Как заключить договор с самозанятым

- Показать все

- Самозанятые:

- Договор на оказание услуг с самозанятым

- Договор подряда с самозанятым

- Договор с самозанятым налоги

- Договор с самозанятым страховые взносы

- Как заключить договор с самозанятым

- Показать все

- Совмещение:

- Входит ли совмещение в мрот

- Главный бухгалтер совмещение

- Доплата за дополнительную работу

- Доплата за расширение зоны обслуживания

- Доплата за совмещение

- Показать все

Судебная практика

Статьи, комментарии, ответы на вопросы

Статья: Я б в самозанятые пошел, пусть меня научат!

(Тарасенко О.А.)

(«Предпринимательское право», 2020, N 2) Статус самозанятого гражданина совмещается с работой по трудовому договору, не прерывая трудовой стаж. При этом получаемая за выполнение должностных обязанностей заработная плата не учитывается при расчете налога на профессиональный доход. Также важной позитивной особенностью нового налогового режима следует считать стабильность предлагаемых законодательных новелл, в соответствии с которыми в течение 10 лет проведения эксперимента не могут вноситься изменения в части увеличения налоговых ставок и (или) уменьшения предельного размера доходов, определенных в размере 2,4 млн руб. Предполагаем также, что в перспективе отечественная государственная политика в области самозанятых вберет в себя аспекты борьбы с лжесамозанятыми, которые уже предпринимаются в зарубежных государствах и их союзах. Причиной для этого является использование гражданами статуса самозанятых во избежание обязанностей и ответственности, а также налоговых сборов, которые свойственны сотрудникам компаний и корпораций .

Статья: Труд самозанятых — новая ли форма нетипичной занятости?

(Черных Н.В.)

(«Актуальные проблемы российского права», 2021, N 12) Самым острым и спорным вопросом в статусе самозанятого является вопрос о предоставлении ему в настоящее время или в будущем социальных гарантий, сопоставимых по своему объему с социальными гарантиями, которыми обладают наемные работники. Для самозанятых, которые совмещают разовое, периодическое выполнение работ (оказание услуг) с работой по трудовому договору, эта проблема может стоять не так серьезно, поскольку такое лицо будет обеспечиваться отдельными видами социального страхования в рамках своих трудоправовых отношений (хотя, безусловно, такая проблема может приобрести совсем другое значение в случае потери работы по трудовому договору). Однако определенное количество самозанятых может находиться в ситуации вытеснения в самозанятость в связи с невозможностью найти работу по трудовому договору. Кроме того, некоторые люди могут выбирать самозанятость, не задумываясь об отдаленных социальных последствиях такого решения. С накоплением количества таких самозанятых общественное давление на работодателей и законодателя будет возрастать, в связи с чем возможно, что самозанятый займет промежуточное положение между субъектом предпринимательской деятельности (к которым он в настоящее время искусственно приписан) и наемным работником с определенными социальными гарантиями в части пенсионного и медицинского обеспечения , а заложенная в правовых позициях Конституционного Суда РФ дихотомия (либо работающий по трудовому договору субъект, нуждающийся в особой правовой защите, либо субъект, самостоятельно обеспечивающий себя работой и в силу этого самостоятельно несущий социальные риски) уйдет в прошлое . Несмотря на сформировавшуюся в науке трудового права и права социального обеспечения тенденцию к тому, что форма реализации принципа свободы труда влияет на объем корреспондирующего такой форме социального обеспечения , данный вывод в будущем должен быть пересмотрен, поскольку его абсолютизация уже приводит к существенной сегрегации между работающими по трудовому договору и лицами, формально относящимися к тем, кто самостоятельно обеспечивает себя работой, но фактически вытесненными в прекаризованную занятость по общеэкономическим причинам. Вместе с тем мы признаем, что такой пересмотр должен сопровождаться и пересмотром организационно-правовых форм социального обеспечения в отношении самозанятых.

Нормативные акты

Приказ Судебного департамента при Верховном Суде РФ от 25.06.2021 N 124

«Об утверждении Инструкции по ведению судебной статистики» Законом субъекта Российской Федерации могут быть установлены также иные виды услуг для личных, домашних и (или) иных подобных нужд. Значение «самозанятый» проставляется в случае, если данное лицо не совмещает эту деятельность с основной работой по трудовому договору, а в случае совмещения значение может указываться только в том случае, если совершенное преступление непосредственно связано с его деятельностью и статусом самозанятого лица.

ФНС России

Также на сайте есть раздел «Вопросы и ответы», где, например, можно узнать, могут ли индивидуальные предприниматели совмещать налоговый режим для самозанятых и упрощенную систему налогообложения, или основное место работы и подработку в качестве самозанятого.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Официальная работа и самозанятость: можно ли совмещать

Может ли плательщик НПД работать официально по трудовому договору и почему нельзя оказывать свои услуги самозанятого работодателю, у которого официально трудоустроен.

Может ли самозанятый одновременно работать в штате

Статус самозанятого можно получить на всей территории РФ. Благодаря удобному налоговому режиму статус дает возможность легализовать подработку или небольшой бизнес. Однако доходы могут быть совсем небольшими, поэтому возникает вопрос: может ли самозанятый одновременно работать официально по трудовому договору?

Ответ: да, может, но есть нюансы.

Основным ограничением при совмещении работы по трудовому договору и получении дополнительного дохода со статусом самозанятого — нельзя брать заказы у своего работодателя. Основные же функции на рабочем месте он выполнять может и должен.

Как получить статус самозанятого

- Скачайте приложение «Мой налог». Установить сервис можно как на компьютер, так и на смартфон, по вашему логину и паролю вы можете зайти в приложение с любого устройства.

- Зарегистрируйтесь в приложении одним из 3 способов: по паспорту, через портал «Госуслуги» со своей учетной записью или с помощью входа в личный кабинет ФНС.

- Вам придет смс с кодом на телефон, поэтому нужен действующий номер.

- Если у вас уже есть счет в банке, вы можете зарегистрироваться через свой банк, если он предоставляет такую услугу. И обслуживаться в одной экосистеме.

- Укажите вид деятельности в выпадающем списке. Выбрать можно несколько.

- Привяжите карту. Именно с этой банковской карты будет списываться налог.

- После подтверждения о постановке на учет вы можете работать. После получения оплаты за работу в статусе самозанятого не забудьте выдать чек и указать сумму оплаты.

ИП или статус самозанятого

Чтобы получить статус самозанятого, не обязательно регистрироваться в качестве индивидуального предпринимателя (ИП). Но, есть исключения, если ваш вид деятельность требует обязательной регистрации в качестве ИП, то необходимо сначала зарегистрировать ИП и выбрать режим налогообложения — специальный налоговый режим.

Если вы уже зарегистрированы как индивидуальный предприниматель, вы можете перейти на НПД, направив соответствующее заявление в налоговые органы по месту жительства (месту ведения предпринимательской деятельности).

Чтобы у вас было право получить статус самозанятого, вы должны соблюсти несколько правил:

- Ваш доход за год не должен превышать 2,4 миллиона рублей.

- У вас не должно быть наемных работников.

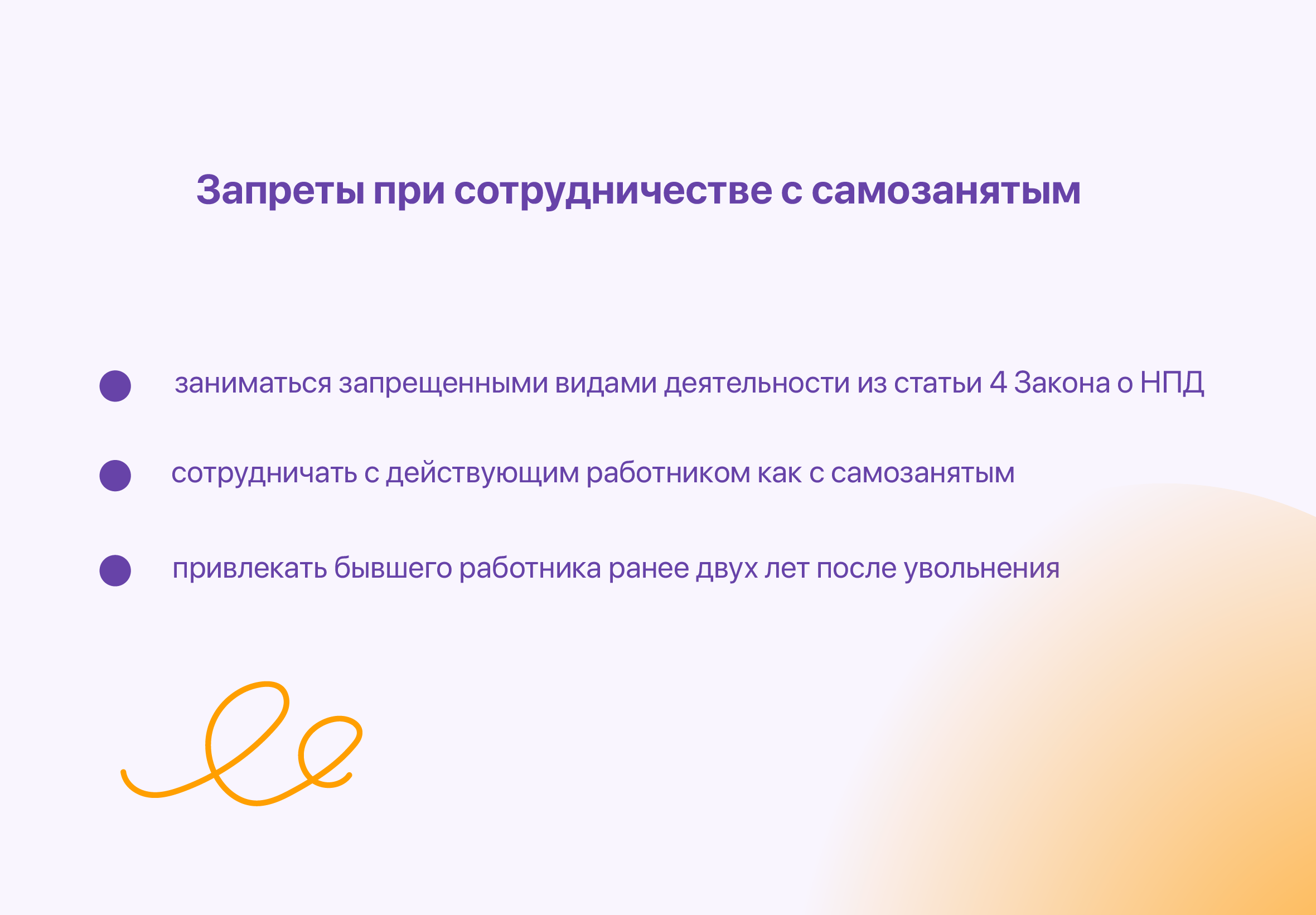

- Осуществлять только разрешенные виды деятельности, те которые не указаны в п. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ.

Налогообложение для самозанятых

При НПД налогом облагаются доходы от услуг и реализации товаров, а также имущественных прав. Исключение составляют доходы по основному месту работы (зарплата и премии НПД не облагаются), доходы от деятельности медиатором или адвокатом, оценщиком и другие.

Есть несколько пунктов, которые отличают НПД от других налоговых режимов:

- Налог уплачивается по итогам месяца (налоговый период). Оплата осуществляется не позднее 25 числа следующего за истекшим налоговым периодом. Первым налоговым периодом будет период со дня постановки на учет до конца календарного месяца, следующего за месяцем, в котором была постановка на учет.

- При работе с физическими лицами ставка налога составляет 4%, а при работе с юридическими лицами — 6%.

- НПД нельзя применять одновременно с другими налоговыми режимами.

Стоит отметить, что при первичной регистрации дается бонус — налоговый вычет — в размере 10 000 рублей, который можно потратить на оплату налога.

Сумма вычета зависит от ставки налога:

- налог исчислен по ставке 4% за минус 1% от дохода;

- налог исчислен по ставке 6% за минус 1% от дохода.

Вычет после его применения повторно не предоставляется, но срок его не ограничен.

Кому нельзя стать самозанятым

Налоговый режим НПД не доступен при следующих видах деятельности:

- Перепродажа товаров. При НПД реализовывать можно только свою продукцию.

- Продажа подакцизных товаров (табак, алкоголь, бензин и т. д.).

- Продажа недвижимости, транспорта.

- Продажа имущества, которое использовалось для личных нужд.

- Ведение деятельности по договорам простого товарищества (договорам о совместной деятельности) или договорам доверительного управления имуществом.

- Ведения деятельности арбитражного управления, от деятельности медиатора, нотариуса, занимающегося частной практикой, адвокатской и оценочной деятельностью.

- Продажа или добыча полезных ископаемых.

- Сдача в аренду коммерческой недвижимости.

- Деятельность посредника по договорам комиссии или поручения.

- Доставка товаров и прием платежей в пользу третьих лиц.

Почему самозанятый не может оказывать свои услуги работодателю, у которого официально трудоустроен

При найме в штат работодатель должен платить зарплату, обеспечить рабочее место и все необходимое для выполнения трудовых обязанностей. Также работодатель уплачивает обязательные страховые взносы за своего работника в сумме до 30% от суммы. Таким образом, штатный сотрудник обходится нанимателю в большую сумму. А сотрудничество с самозанятым по сравнению с человеком в штате намного дешевле.

Поэтому чтобы не было прецедентов подмены реальных трудовых отношений на отношения с самозанятым по гражданско-правовому договору, законом установлено несколько ограничений:

- Нельзя нанимать в качестве самозанятых своих официально трудоустроенных работников.

- Самозанятый не может брать заказы у своего бывшего работодателя, если увольнение было менее 2 лет назад.

- Госслужащие не могут быть самозанятыми и подрабатывать в свободное время. Исключение составляет сдача жилья в аренду, притом что это жилье было получено в наследство или иным способом, но не куплено специально.

У статуса самозанятого есть как свои плюсы, так и минусы. Помните про правила и работайте легально!

Можно ли оформиться как самозанятый если есть официальное место работы

Подробнее о каждом из этих шагов читайте в нашей статье «Как юридическому лицу сотрудничать с самозанятыми».

Какие ограничения и запреты с самозанятыми учитывать

Каких-либо ограничений или запретов на трудоустройство соискателя с действующим статусом самозанятого закон не содержит. На это указывает и Минфин в своем письме от 01.02.2019 № 03−11−11/5884. Примите кандидата на работу в общем порядке. Какие документы оформить при трудоустройстве, пошагово описали в следующем разделе.

Сложности могут возникнуть при привлечении штатного работника к сотрудничеству в качестве самозанятого. Если не соблюдать требований закона при таком сотрудничестве, налоговая может признать отношения трудовыми, и доначислить налоги и сборы на компанию. Какие это требования смотрите на схеме.

Если самозанятый работает на двух работах по трудовому договору — в одной компании как основной работник, а в другой как совместитель, то такой работник не вправе сотрудничать с обеими компаниями в качестве самозанятого. Так как и одна и другая организации являются работодателями для него, а значит действует запрет на работу с нынешним работодателем, или с бывшим на протяжении двух лет после увольнения.

Компании придется заплатить страховые взносы и удержать НДФЛ, если привлекли к сотрудничеству самозанятого, который работает по найму, или уволился из компании меньше двух лет назад. Такие доходы не облагаются налогом на профессиональный доход.

Также придется учитывать вознаграждение самозанятого работника в отчетности 6-НДФЛ, 2-НДФЛ, персонифицированных сведениях в ИФНС (п. 8 ч. 2 ст. 6 Федерального закона № 422-ФЗ, п. 3.1 Порядка, утв. приказом ФНС от 29.09.2022 № ЕД-7−11/878@).Разобраться с правилами сотрудничества с самозанятыми помогут кейсы. Мы подобрали три реальных случая, которые произошли у наших клиентов. Консоль. Про помогла снизить риски и выстроить легальное сотрудничество с самозанятыми исполнителями.

Ситуация 1. Сотрудник нашей компании планирует совмещать с основной работой выполнение задач для нашего контрагента. Сотрудничать будет в качестве самозанятого. Мы считаем это незаконным. Можно ли работать и быть самозанятым одновременно?

Ответ юриста: Да, можно. Самозанятые вправе совмещать деятельность на спецрежиме НПД с работой по трудовому договору. Например, сотрудник работает в IT-отделе компании по трудовому договору. Помимо этого, он зарегистрировался как самозанятый, чтобы разрабатывать сайты и раскручивать аккаунты в соцсетях. Он вправе оказывать подобные услуги физическим и юридическим лицам, в том числе контрагенту компании, в которой самозанятый работает по найму.

Самозанятый и работающий одновременно сотрудник уплатит НПД только на доходы, которые получит от переведенных на этот спецрежим видов деятельности (п. 1 ст. 6 Федерального закона № 422-ФЗ).

Ситуация 2. Самозанятый является работником юридического отдела компании. Накануне проверки компании потребовалось провести внутренний аудит бухгалтерских документов. Можно ли привлечь юриста к сотрудничеству по гражданско-правовому договору в качестве самозанятого для проверки этих документов? Обязанности проверять бухгалтерские документы по трудовому договору у юриста нет, но он проходил повышение квалификации в области бухгалтерского аудита и готов оказать такую услугу.

Ответ юриста: Нет, нельзя. Юрист компании не вправе оказывать услуги как самозанятый работодателю, с которым у него заключен трудовой договор (п. 8 ч. 2 ст. 6 Федерального закона № 422-ФЗ). Налоговая не признает доход от такой деятельности объектом НПД, а значит компания станет налоговым агентом самозанятого и будет вынуждена дополнительно заплатить налоги и страховые взносы за исполнителя.

Ситуация 3. Сотрудница отдела рекламы и маркетинга 3 года находилась в отпуске по уходу за ребенком. Выйдя на работу она написала заявление об уходе и уволилась по собственному желанию. Сейчас компании нужно разработать рекламные буклеты. Бывшая коллега сообщила, что имеет статус самозанятой и с радостью примет наше предложение о сотрудничестве, чтобы выполнить для нас эту работу. Можем ли мы привлечь бывшую сотрудницу в качестве самозанятой, т.к. по факту женщина не работала в компании более трех лет?

Ответ юриста: Нет, это незаконно. На период отпуска по уходу за ребенком за работником сохраняется место работы. То есть женщина все это время была работником компании, хоть и не выполняла свои обязанности на протяжении декретного отпуска. Чтобы сотрудничать с бывшим работодателем в статусе самозанятого, сотруднице придется ждать два года. Так как доход от бывшего работодателя в течение двух лет после увольнения не попадет под специальный налоговый режим (п. 8 ч. 2 ст. 6 Федерального закона № 422-ФЗ).

Может ли самозанятый устроиться на официальную работу

Самозанятость — это профессиональная деятельность, которую человек ведет без работодателя. Вот что сказано в статье 2 закона от 27.11.2018 N 422-ФЗ: «Профессиональный доход – доход физических лиц от деятельности, при ведении которой они не имеют работодателя».

Такое толкование вызывает сомнение — может ли самозанятый работать по трудовому договору? И можно ли оформить самозанятость, если работаешь официально? Сразу скажем, что ответ на эти вопросы положительный, но есть нюансы.

Кто такой самозанятый

Термин «самозанятый» используется довольно давно, но официального толкования у него до сих пор нет.

ПФР к этой категории относит индивидуальных предпринимателей, глав и членов КФХ, нотариусов, адвокатов и плательщиков НПД. Это не совсем так, потому что те же ИП относятся к субъектам предпринимательской деятельности. Скорее, ПФР под самозанятыми имеет в виду тех, кто самостоятельно платит за себя страховые взносы, из которых потом формируется пенсия.

А вот ФНС называет самозанятыми только плательщиков налога на профессиональный доход. Работать в рамках НПД могут зарегистрированные ИП, но все-таки этот режим создавался, в первую очередь, для обычных физических лиц, не имеющих статуса индивидуального предпринимателя. Их-то и называют самозанятыми, то есть теми, кто оказывает услуги и выполняет работы, самостоятельно находя заказчиков и клиентов.

В России уже больше 5 млн плательщиков налога на профдоход, и каждый день к ним прибавляется еще несколько тысяч человек. Безусловно, режим НПД доказал свои преимущества: простая регистрация, низкие налоговые ставки, отсутствие отчетности и необходимости применять кассовый аппарат.

Однако и ограничения у самозанятых есть, главные из которых:

- запрет нанимать работников;

- лимит годового дохода в 2,4 млн рублей;

- разрешены только определенные виды деятельности.

А теперь перейдем к главному вопросу этой статьи — можно ли быть самозанятым и работать официально?

Самозанятый и трудовая деятельность

Вспомним статью 2 закона N 422-ФЗ, из которой следует, что у самозанятых нет работодателей. Однако это не означает, что человек, получивший этот статус, не может работать по найму.

Здесь имеется в виду независимый характер деятельности самозанятого, который сам находит себе заказчиков. В то время как наемный работник действует под контролем работодателя и в его интересах.

Таким образом, закон не запрещает совмещать самозанятость и работу по трудовому договору. Аналогичная ситуация у ИП и учредителей коммерческих организаций – человек может вести собственный бизнес и при этом работать где-то по найму.

Тем не менее, одно ограничение при совмещении самостоятельной деятельности и работы по трудовому договору для самозанятых установили. Плательщик НПД не может оказывать услуги или выполнять работы для заказчика, который был его работодателем в течение последних двух лет.

Для чего установлен такой запрет? Для того, чтобы работодатели не увольняли своих работников и не заключали с ними договоры в качестве самозанятых.

Причины этого лежат на поверхности: работник, принятый по ТК РФ, обходится работодателю существенно дороже, чем самозанятый. За наемный персонал надо нести ответственность, создавать безопасные рабочие места, обеспечивать своевременную выплату заработной платы и трудовые гарантии, перечислять взносы на пенсионное, медицинское и социальное страхование.

Самозанятый же никаких проблем не создает – взносы за него перечислять не надо, оплачиваемый отпуск ему не положен, а если результат работ не устроит заказчика (конечно, при наличии оснований), то оплачивать его необязательно.

Как совмещать работу и самозанятость

Конечно, если вы работаете на полную занятость и занимаетесь чем-то еще, то это двойная нагрузка, с которой нелегко справится. Но нельзя допускать, чтобы деятельность в качестве самозанятого мешала основной работе или не позволяла бы восстановиться за выходные. Неслучайно один из самых популярных видов деятельности на НПД – это сдача жилья, которую можно назвать пассивным доходом.

Надо ли говорить работодателю о своем статусе самозанятого? Закон сообщать не обязывает, но при желании узнать об этом факте легко. Существует открытая база данных ФНС, где надо только ввести ИНН человека, которого проверяют.

На практике некоторые работодатели вносят в трудовой договор запрет на ведение работником другой деятельности помимо работы. Но такая оговорка – прямое нарушение статьи 34 Конституции РФ, которая гласит, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

Тем не менее, нельзя отрицать, что работодатель, который категорически настроен против совмещения работы и дополнительной деятельности, может расторгнуть трудовой договор под любым другим предлогом.

Выводы

Подведем итоги по вопросу совмещения статуса самозанятого с работой по найму.

- Регистрация в качестве плательщика НПД не мешает заключать трудовой договор в качестве наемного работника. И наоборот – если вы уже работаете по найму, то имеете полное право стать самозанятым и получать дополнительный доход в свободное время.

- Сообщать работодателю о своем статусе самозанятого необязательно, но эта информация есть в открытом доступе.

- Запрет работодателя заниматься другой деятельностью, если она не мешает работе, нелегитимен. Это нарушение конституционного права гражданина на свободное использование своих способностей и имущества для получения дополнительного дохода.

- Если вы работаете по найму, то нельзя этому же работодателю оказывать услуги или выполнять работы в качестве самозанятого, даже если это разные виды деятельности.