Цифровой рубль простыми словами: зачем он нужен и как им пользоваться

Владимир Путин подписал закон о внедрении цифрового рубля и создании специальной электронной платформы. Теперь российский рубль будет представлен в трех формах — наличной, безналичной и цифровой. Закон вступит в силу уже 1 августа 2023 года.

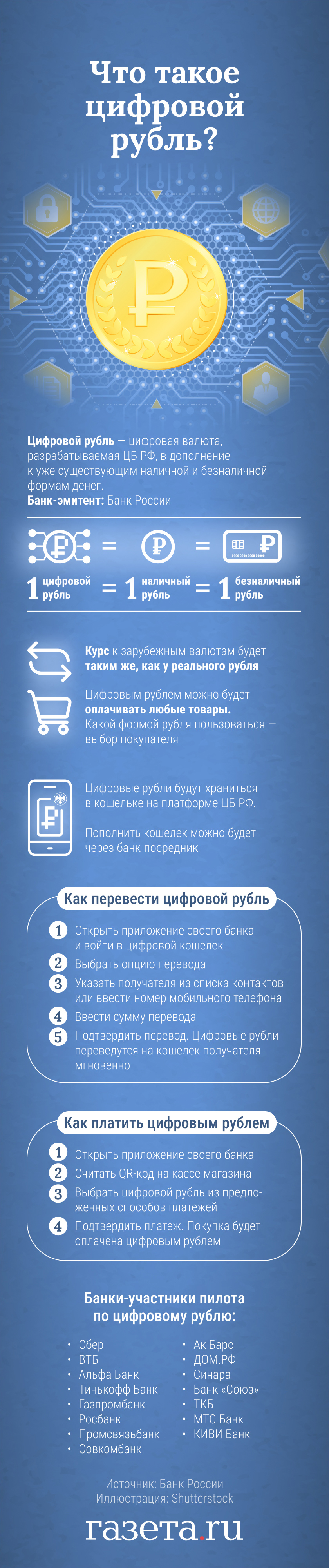

Что такое цифровой рубль

Цифровой рубль — форма национальной валюты. Банк России намерен ее выпускать в качестве дополнения к уже существующим. Эта форма представляет собой уникальный электронный код — токен.

Важное отличие от криптовалюты в том, что эмитентом (организация, которая выпускает ценные бумаги) будет только Центробанк. Криптовалюты весьма нестабильны, потому что их курс в значительной степени зависит от интереса к ним, а цифровой рубль обеспечен золотовалютными резервами страны. Храниться он будет в цифровых кошельках на платформе Банка России, которую создадут специально для этой цели. От безналичных цифровые рубли отличаются тем, что первые хранятся на счетах в коммерческих банках. На безналичные могут начислить проценты на остаток и кешбэк, на цифровые — нет. Однако у цифрового рубля есть свое преимущество — рассчитаться им можно офлайн без доступа к интернету. Для безналичного расчета необходимы подключенные к Сети POS-терминалы.

Shutterstock

Использование цифрового рубля — добровольное. Для обычных граждан (физических лиц) операции с этой валютой будут бесплатны, а для юридических комиссия составит 0,3% от платежа.

Зачем он нужен

Центробанк объяснял введение цифрового рубля необходимостью внедрения инноваций на финансовом рынке.

«Банк России нацелен на то, чтобы система денежного обращения соответствовала меняющимся потребностям граждан и бизнеса, способствовала внедрению инноваций как на финансовом рынке, так и в экономике в целом», — говорилось в первом консультативном докладе ЦБ от 2020 года.

- желание стимулировать переход к безналичным способам оплаты;

- простота использования;

- введение альтернативы криптовалютам, у которых отсутствует единый эмитент;

- снизить зависимость от глобальных провайдеров платежной инфраструктуры;

- уменьшить теневой сектор экономики;

- контроль расходования бюджетных средств.

Как им пользоваться

Операции с цифровым рублем по механике близки к привычным переводам с карты на карту, через СБП или оплате по QR-коду, объясняла директор департамента национальной платежной системы Банка России Алла Бакина.

Shutterstock

Пошаговое руководство выглядит так:

- в интерфейсе банковского мобильного приложения появится новое окно «Цифровой рубль»;

- открыть цифровой кошелек;

- банк предоставит возможность пополнить его с рублевого счета;

- подтвердив операцию, пользователь получает цифровые рубли;

- можно пользоваться: переводить кому-то или оплачивать любые покупки.

Цифровой кошелек у пользователя или юридического лица (компании) будет один, а воспользоваться им можно через приложение любого банка. Если есть счета в нескольких банках, то получить доступ в свой цифровой кошелек он сможет через мобильное приложение всех этих банков.

Можно ли взять его в кредит

Взять кредит в цифровых рублях будет нельзя, объяснили в Банке России. Цифровой рубль — исключительно форма платежа. Однако списать с цифрового кошелька рубли у должника могут.

«В отношении цифровых кошельков граждан будут действовать те же правила, что уже действуют в отношении безналичных счетов. Как сейчас соответствующие службы, пользуясь своими полномочиями, в рамках закона взыскивают средства с банковских счетов должников, так же будет работать закон для цифрового рубля», — пояснили в Банке России.

Как он защищен

В ЦБ заверили, что уровень защиты у платформы цифрового рубля «беспрецедентно высокий». Для борьбы с хакерами и мошенниками эксперты также предложили ввести дополнительное подтверждение и идентификацию при переводе средств, так называемый «период охлаждения». Однако и самих граждан представители регулятора призвали быть бдительнее.

Shutterstock

«Хотя мы приняли все меры, чтобы защитить платформу от злоумышленников, людям важно помнить, что в подавляющем большинстве случаев преступники похищают их деньги с банковских счетов не в результате атаки на сам банк, а с помощью методов социальной инженерии. Другими словами, им удается обманывать людей, и те по неведению сами переводят им деньги или открывают доступ к счетам. Важно не допускать таких ситуаций и соблюдать правила кибергигиены, то есть не раскрывать никому конфиденциальные данные — пароли, ПИН-коды, номера счетов и кошельков и так далее», — отметили в ЦБ.

Какие о нем есть мифы

В ЦБ также прокомментировали опасения граждан, связанные с внедрением цифрового рубля. Одно из них касается тотальной слежки. В Банке России уверяют, что это лишь слухи, а вся информация о движении средств будет защищена банковской тайной.

«Все эти слухи о тотальной слежке благодаря цифровым рублям — всего лишь слухи. Информация по операциям с цифровыми рублями и об остатках в цифровых кошельках будет защищена банковской тайной, как и информация по обычным операциям в коммерческих банках. Никто никому ее передавать без законных оснований не будет. Никаких дополнительных рисков запуск цифрового рубля не несет».

Второе опасение, которое озвучивали граждане, касалось срока действия цифровых рублей. В Сети отмечали, что эта форма якобы будет стимулировать людей отказаться от сберегательной модели поведения и больше тратить. В Центробанке заявили, что срока годности у цифрового рубля, как и у других форм, не будет.

Shutterstock

«Это очередной миф про цифровой рубль. Никакого срока годности у него не будет, точно так же, как нет срока годности у безналичных или наличных. Все три формы денег абсолютно друг другу эквивалентны, это базовый принцип. Цифровые рубли не могут «сгореть», это не бонусные баллы по какой-то программе лояльности. Это одна из форм национальной валюты. Вот как держит человек бумажную купюру в физическом кошельке или средства на счете в банке, так и цифровой рубль останется с ним до тех пор, пока он его не потратит», — объяснили в ЦБ.

Массовое внедрение третьей формы национальной валюты, по словам председателя ЦБ Эльвиры Набиуллиной, начнется в 2025 году. Тестирование же начнут с базовых операций, а в 2024 году расширят на бесконтактные платежи с применением технологии NFC.

Что в других странах

Цифровая валюта Центробанка (CBDC) запущена в Нигерии и в нескольких странах Карибского бассейна — это Антигуа и Барбуда, Гренада, Сент-Китс и Невис, Сент-Люсия, Сент-Винсент и Гренадины. Также разработка такой формы ведется во Франции, Канаде, Объединенных Арабских Эмиратах, Южной Корее, ЮАР и Уругвае.

Закон о цифровом рубле вступил в силу. Что нужно знать

Финансист Калянов допустил, что цифровой рубль вытеснит безналичные деньги

Shutterstock

С 1 августа в России вступил в силу закон о цифровом рубле. Как платить с помощью новой формы денег и когда эта опция станет доступна всем желающим, какие при этом есть плюсы, минусы и риски для россиян – в материале «Газеты.Ru».

Цифровой рубль – третья форма национальной валюты, которая будет работать в дополнение к наличным и безналичным. Все три формы равноценны. Какой формой рубля пользоваться, граждане и компании будут решать добровольно по своему усмотрению, рассказали «Газете.Ru» в пресс-службе Центробанка РФ.

Для совершения операций с новой формой денег нужно будет открыть цифровой кошелек. Это можно сделать на платформе регулятора через любое мобильное приложение банка, в котором у человека или компании есть счет, сказали в ЦБ.

Банки в понятном интерфейсе реализуют предложение открыть цифровой кошелек и обменять безналичные рубли на цифровые в соотношении один к одному, отметил эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Калянов.

«Открываться будет только один цифровой кошелек (как человеку, так и компании). Доступ к нему для пополнения и операций будет возможен через любое мобильное приложение любого своего банка», — уточнили в ЦБ.

Как использовать цифровой рубль

С цифрового кошелька люди смогут делать переводы друг другу, оплачивать товары и услуги по QR-коду, а также переводить цифровые рубли на свои счета в банках, рассказали представители регулятора.

Они описали процесс пополнения цифровыми рублями кошелька и снятия их с него. Если на руках наличные деньги, пополнить кошелек можно через безналичные: сначала через банкомат или кассу банка положить нужную сумму на счет, а потом перевести деньги со счета в цифровой кошелек. Если нужно снять наличные, будет работать обратная процедура: сначала с кошелька на счет, затем — получение наличных со счета в банкомате или кассе банка.

Пилотный проект по тестированию операций с реальными цифровыми рублями планируется запустить в августе. Конкретную дату в ЦБ объявят позже. К тестам привлекут ограниченный круг клиентов 13 банков-участников пилота, сказали в ЦБ.

Там добавили, что на первом этапе планируется опробовать базовый набор операций. Среди них — открытие и закрытие цифровых кошельков, перевод цифровых рублей между гражданами, оплата покупок и услуг по QR-коду. В дальнейшем список операций и участников пилота планируется постепенно расширять, отметили в ЦБ.

Глава Центробанка Эльвира Набиуллина заявляла, что массовое внедрение цифровых рублей в России начнется в 2025 году. Калянов ожидает, что россияне смогут открывать кошельки, получать цифровые рубли и использовать их на горизонте 2025–2027 годов.

Плюсы и минусы цифрового рубля

У цифрового рубля есть очевидные плюсы, считают эксперты. По словам Калянова, расчеты в цифровых рублях будут быстрее, чем в безналичной форме. При этом комиссии за переводы новых рублей не предусмотрены, а максимальная заявленная сумма транзакции с ними втрое выше, чем при переводах по номеру телефона через Систему быстрых платежей, добавил он.

«Возможность офлайн-оплаты цифровыми рублями будет актуальна для регионов, где в моменте есть проблемы с беспроводным интернетом», — считает ведущий исследователь лаборатории блокчейн и финтех Школы управления «Сколково» Екатерина Семерикова.

Магазины, по ее словам, смогут предложить россиянам дополнительные скидки при расчетах цифровыми рублями.

«Схема работы платежей новыми рублями будет отличаться от действующей по картам. Счета физического лица и юридического лица будут находиться в ЦБ. Банковская система для проведения платежа при этом используется только на моменте идентификации клиента. Комиссии за прием денег могут быть минимальными, что выгодно для торговой точки. Поэтому магазины могут варьировать со скидками для покупателей», — пояснила Семерикова.

Впрочем, некоторым россиянам может не понравиться, что цифровой рубль не предусматривает кешбэка (возврат денег на карту при покупках), отметил Калянов.

Также ряд граждан пугает отсутствие анонимности нового рубля.

«Каждый цифровой рубль «помечен», то есть его ход по экономике можно будет проследить со всеми вытекающими рисками. Представьте, был рубль у вас, а через несколько транзакций оказался у террориста. И тогда у следователя ФСБ, незнакомого с нюансами финтеха, могут быть вопросы», — написал Telegram-канал «Финсайд».

Могут ли мошенники украсть цифровой рубль

Эксперты сходятся во мнении, что хранение средств в цифровых рублях безопасно. Благодаря тому, что цифровой кошелек размещается на платформе ЦБ РФ, пользователям удастся избежать воровства денег со счетов и рисков банкротства коммерческих банков, если они будут использовать только новую форму валюты, пояснил Калянов.

«Уровень защиты у платформы цифрового рубля беспрецедентно высокий с использованием в том числе последних наработок в области криптографии.

Платформа создавалась с учетом всех необходимых уровней обеспечения информационной безопасности, операционной надежности и киберустойчивости», — подчеркнули в ЦБ.

Кроме того, регулятор подготовил дополнительные требования по информбезопасности для банков, которые будут применяться при операциях с цифровым рублем наравне с уже существующими требованиями.

В проекте положения ЦБ собраны все лучшие отечественные наработки, считает руководитель департамента аудита и консалтинга компании F.A.C.C.T. Александр Соколов.

«Это, например, необходимость выделения отдельно контура и его защиты в соответствии с требованиями ГОСТа. Фрод — финансовое мошенничество — предполагается отсекать использованием электронной цифровой подписи и цифровым отпечатком», — рассказал эксперт.

По его словам, безопасность любой системы определяется ее самым слабым звеном. В данном случае таким звеном могут стать финансовые учреждения, которые не могут себе позволить или не хотят проводить качественный ежегодный аудит (в том числе тестирование на проникновения во внутренние системы и соответствия стандартам защиты данных), добавил он. Соответственно, желание сэкономить на безопасности и сделать оценку «для галочки» может привести к тому, что клиенты станут жертвами угроз, но держать ситуацию под контролем поможет надзор со стороны ЦБ и высокие требования к поставщикам услуг аудита, подытожил Соколов.

Руководитель аналитического центра Zecurion Владимир Ульянов допустил, что мошенники начнут «разводить» россиян, использующих цифровые рубли.

«Нельзя исключать вероятность того, что злоумышленники попытаются воспользоваться низкой осведомленностью о цифровых рублях со стороны широких масс. Могут появиться фейковые сайты и поддельные приложения, а мошенники будут «консультировать» по вопросам использования новых платежных средств. Чтобы заинтересовать жертв, они могут пойти на распространенные уловки. Например, предлагать увеличение сумм, конвертируемых в цифровую валюту, или другие преимущества», — пояснил он.

Эксперт рекомендовал получать достоверную информацию по новым возможностям оплаты из официальных источников, заслуживающих доверия — например, в отделениях банков. Также стоит избегать переходов по проплаченным (рекламным) ссылкам и сообщений в открытых сообществах от непроверенных участников, предостерег он.

«Чтобы обезопасить свои деньги от мошенников, в первую очередь необходимо быть бдительными и никому не раскрывать персональную и финансовую информацию», — напомнили в ЦБ.

Будет ли популярен цифровой рубль

Набиуллина отмечала некоторый скепсис общества по отношению к цифровому рублю. Но, по ее словам, это нормальная реакция, которая сопутствует всем нововведениям.

На тестовом этапе не будет никакого ажиотажа по поводу цифрового рубля, считает заведующий лабораторией «Исследования денежно-кредитной системы и анализа финансовых рынков» РЭУ им. Г. В. Плеханова Денис Домащенко.

«Многое будет зависеть от лимитов по операциям и предельных сумм хранения средств. Конкурировать с картами банков, предлагающих щедрые кешбэки и проценты по накопительным счетам, цифровому рублю будет сложно. Поэтому в начале запуска системы интерес будет ограничен», — сказал он.

По мнению Семериковой, важно привлечь ранних последователей цифрового рубля и не отпугнуть их. По опросам «Сколково», проведенным еще в 2021 году, около половины россиян старше 18 лет были готовы попробовать цифровой рубль, а это очень высокий показатель для нового инструмента, отметила она.

Новая форма национальной валюты будет пользоваться спросом у населения и постепенно станет вымещать безналичную форму при расчетах и платежах, а также для получения зарплат, уверен Калянов.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Мы сообщаем главное и находим для вас интересное.

В большинстве российских компаний не видят пользу цифрового рубля для бизнеса

Более 65% российских компаний не видят преимущества цифрового рубля для своего бизнеса, показал опрос сервиса «Актион Бухгалтерия», проведенный по просьбе Forbes. Почти столько же опрошенных не понимают, как использовать новую форму денег

В 65,7% российских компаний не понимают пользу цифрового рубля — новой формы денег, которую в тестовом режиме введут 1 августа 2023 года. К такому выводу пришли в сервисе «Актион Бухгалтерия», опросив 1250 представителей российского малого и среднего бизнеса в сферах строительства, производства, торговли, транспорта, телекоммуникации, IT и др. Исследование проводилось с 12 по 26 июля.

Согласно опросам, только 7,2% компаний считают инициативу полезной. 16,7% называют ее ненужной. Почти половина респондентов не понимает, насколько удобной и полезной окажется электронная версия рубля. Столько же сомневаются в том, что будут ее использовать. Об обратном заявили только 8,9% опрошенных. Еще 26,8% затрудняются оценить нововведение, так как не понимают, что такое цифровой рубль.

Только треть опрошенных специалистов смогла назвать преимущества цифрового рубля для бизнеса. Из них 13% указали на возможность расплачиваться валютой через приложения любого банка, а 8% отметили низкую комиссию с платежей. 6,7% считают новую форму денег надежной, поскольку цифровой кошелек для хранения рубля будет выпускать Банк России.

Forbes.Идеи для бизнеса

Канал о стартапах, новых идеях и малом бизнесе

Еще около 3% считают, что цифровой рубль упростит валютные расчеты в условиях санкций. Столько же респондентов полагают, что он позволит заключать безопасные сделки (смарт-контракты). Таким образом, любая услуга будет оплачиваться автоматически при выполнении поставленных в договоре условий. Среди потенциальных недостатков 15% респондентов отметили контроль валюты со стороны государства. Более половины прогнозируют, что первое время система будет давать сбои.

По наблюдениям ведущего эксперта «Актион Бухгалтерия» Ольги Солдатовой, пока компании видят для себя больше рисков, чем пользы от введения новой формы денег. «Цифровой рубль означает возможность тотального контроля со стороны государства за движением денег», — поясняет эксперт. Эту проблему могли бы решить «существенные выгоды» для бизнеса — например, бесплатные переводы или гарантия мгновенных операций в любое время суток, говорит она. Предпринимателям также не хватает широкомасштабной информационной кампании со стороны ЦБ, которая бы доступно объяснила, как использовать цифровой рубль.

Материал по теме

Госдума приняла закон о создании новой формы денег 11 июля. 19 июля его одобрил Совет Федерации, а 24 июля подписал Владимир Путин. Эмитентом электронной валюты станет Банк России. Цифрорубли будут храниться в персональных кошельках граждан в ЦБ. Управлять средствами можно будет через привычные мобильные приложения банков.

Россияне смогут рассчитываться цифровым рублем в перспективе 2025–2027 годов, говорила в интервью Forbes первый заместитель председателя Центробанка Ольга Скоробогатова. В 2023 и 2024 годах операции будут совершаться в пилотном режиме. Первые тесты начнутся в августе этого года. Чтобы воспользоваться новой формой денег, физлицу или предпринимателю потребуется зарегистрироваться в государственной Единой системе идентификации и аутентификации (ЕСИА) и получить простую электронную подпись. Цифровой рубль будет использоваться только как средство оплаты. ЦБ не планирует выдавать кредиты в электронной валюте и начислять проценты на остаток и кешбэк, как это делают банки с привычной формой валюты.

Среди достоинств новой формы рубля для бизнеса Скоробогатова в интервью Forbes называла более низкие издержки на трансакции. Комиссия на операцию для юридических лиц составит 0,3% от платежа. Сейчас ставка на эквайринг для ИП и ООО в Москве может достигать 2,8%. «Высокие издержки на трансакции генерят высокие цены. И это тоже одна из задач, которую цифровой рубль должен решить», — отмечала первый зампред ЦБ. Согласно подсчетам аналитиков консалтинговой компании «Яков и партнеры», представители торговой сферы будут экономить не менее 80 млрд рублей в год благодаря цифровому рублю и более низкой комиссии на эквайринг.

Цифровой рубль не заменит наличные деньги. Это правда?

…при введении цифрового рубля деньги нельзя будет перевести обратно в наличные, а также что пенсии будут выдавать исключительно в цифровых рублях.

Кроме того, некоторые граждане считают, что для получения цифровых рублей нужна будет цифровая подпись, а бланки, которые им выдают на подпись на почте или в отделениях Сбербанка, как раз нужны государству для оцифровки подписи, что в перспективе приведет к лишению населения прав.

Так что на самом деле?

2

Цифровой рубль — новая форма национальной валюты России. Технически каждый такой рубль представляет собой уникальный цифровой код, который будет храниться в цифровых кошельках граждан и компаний. Эти кошельки будут находиться на специальной платформе, созданной Банком России. Открыть и пользоваться ими можно будет через мобильное приложение банка, клиентом которого гражданин уже является. Передача цифрового рубля от одного пользователя к другому будет происходить в виде перемещения цифрового кода с одного электронного кошелька на другой.

Цифровой рубль продолжает тренд на цифровизацию финансового сектора. Он призван сделать платежи еще проще, быстрее, безопаснее и прозрачнее. Кроме того, он должен стимулировать инновации как в сфере розничных платежей, так и в других сферах, а также поддержать развитие цифровой экономики.

Первый этап тестирования цифровизации отечественной валюты проходил в 2021–2022 годах. Он заключался в создании прототипа платформы цифрового рубля и ее проверке. Второй этап тестирования — с реальными цифровыми рублями — начнется сразу, как только будет готова законодательная база. В настоящее время пакет законопроектов о цифровом рубле прошел первое чтение в Госдуме.

Банк России рассказал, как именно цифровой рубль будет внедряться в обиход граждан. Так, в обороте будут одновременно находиться и наличные, и безналичные, и цифровые рубли. Люди, как и прежде, смогут сами выбирать, какую форму рубля использовать — наличную, безналичную или теперь еще и цифровую. Введение цифрового рубля не предполагает отмену наличных или безналичных денег.

Цифровые рубли в любой момент можно перевести на свой счет в банк, а затем при желании снять наличные в банкомате или кассе банка. Также процесс будет работать и в обратную сторону. Для того чтобы пополнить цифровой кошелек, сначала нужно пополнить свой счет в банке, а потом уже безналичные деньги перевести на цифровой кошелек.

Слухи о том, что в будущем пенсии и другие пособия будут выдавать исключительно в цифровых рублях, неправдивы. По заявлению главы Банка России Эльвиры Набиуллиной, цифровой рубль не отменяет другие способы расчета, а, наоборот, их дополняет. Поэтому у человека всегда будет выбор, в каком формате получать пенсию.

Подробнее о цифровом рубле можно прочитать здесь.

А что с электронной подписью?

3

Электронная подпись бывает простая, неквалифицированная и квалифицированная. Простая подпись представляет собой коды, пароли или иные средства (например, код из СМС, пара «логин — пароль» в личном кабинете), с помощью которых можно идентифицировать конкретного человека. Имеет юридическую силу, только если есть отдельный нормативно-правовой акт или стороны договорились об этом.

Неквалифицированная и квалифицированная подписи во многом похожи. Они обе создаются с помощью сертифицированных криптографических средств. Однако неквалифицированную можно оформить самостоятельно или в удостоверяющих центрах. Например, такую подпись можно создать в личном кабинете налогоплательщика, чтобы подписывать заявления на оформление налоговых вычетов. Неквалифицированная электронная подпись имеет юридическую силу, если есть указание закона или об этом договорились стороны.

Только квалифицированная электронная подпись является полным аналогом собственноручной. Для того чтобы выпустить квалифицированную электронную подпись, необходимо самостоятельно обратиться в удостоверяющие центры, аккредитованные Минцифры. А создается она при помощи средств шифрования, сертифицированных Федеральной службой безопасности (ФСБ). На момент публикации материала ни «Почта России», ни Сбербанк не смогли ответить на запрос ТАСС касательно сбора подписей. В любом случае рекомендуем внимательно читать документы перед тем, как их подписывать, и не стесняться задавать вопросы.

Что в сухом остатке?

4

Цифровой рубль планируется внедрить как третью форму денег наравне с привычными наличными и безналичными рублями. Все формы будут равноценными: один цифровой рубль будет равен одному наличному или одному безналичному. И граждане сами смогут решать, пользоваться им цифровыми рублями или нет. Таким образом, информация о цифровом рубле, распространяемая в социальных сетях, достоверна только отчасти. А тезисы о том, что невозможно будет перевести цифровые рубли в наличные или что пенсии будут выдавать только в цифровых рублях, — это домыслы отдельных пользователей.

Материал подготовлен редакцией проекта «Проверка информации» при участии АНО «Диалог Регионы»

© Информационное агентство ТАСС

Свидетельство о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати.