Вклад до востребования – что это такое?

Изучая условия депозитного предложения от банка, можно встретить информацию о том, что при досрочном расторжении договора на вложенную сумму будет начислена ставка по вкладу «До востребования».

Поделиться

Что же такое вклад «До востребования»? Каждый банк России имеет подобное предложение. И причина этому – отнюдь не желание развести клиента, а потребность. Сам счёт выполняет роль буфера и нужен для многих операций. Потребитель финансовых услуг может и не догадываться о настоящей роли и назначении данной опции.

Зачем нужен вклад «До востребования»?

Для зачисления финансовых средств на срочный депозит. Вполне справедливо для нового сберегательного счета и для депозита, который пролонгируется. Некоторые банки используют вклад «До востребования» перед поступлением денег на депозит. Иногда подобное хранилище нужно для пролонгации договора. Клиенту даётся от 1 до 3 дней для подтверждения продления или закрытия счета.

В случае отсутствия пролонгации, средства поступают на депозит под 0,01%. Иногда финансовые организации предупреждают, что вклад «До востребования» будет открыт в подобном случае.

Для перечисления финансовых средств. Довольно часто различные предприятия используют данный инструмент для начисления заработной платы, премий, пенсии и прочего. Буфер часто используется банками при денежных переводах, в том числе с карты на карту.

Для прочих финансовых операций. Речь идёт о конвертации электронных денег, начислении процентов по депозитам и ценным бумагам. Также подобный депозит используется для перевода денег от продажи акций, драгоценных металлов и других ценностей.

Условия вклада «До востребования»

Открыть его можно в любом банке. И требования во всех финансовых учреждениях одинаковые, за исключением некоторых моментов.

- Минимальная сумма для открытия счета составляет от 0 до 10 рублей. В некоторых случаях – 100. Это ещё и неснижаемый остаток. То есть клиент должен оставить указанную сумму для возможности дальше пользоваться услугой. В противном случае счёт будет закрыт.

- По сроку не существует никаких ограничений. Счёт можно закрыть по желанию клиента.

- Разрешено частичное пользование денежными средствами. Можно снимать какие-либо суммы в любое время. Но нужно оставлять на депозите неснижаемый остаток. Некоторые банки выставляют требование для крупных сумм. Заявку на снятие следует подавать заблаговременно. Иногда за частичное изъятие средств и обналичивание со счёта «До востребования» предусмотрена комиссия, например, в ЮниКредит Банке (1-5%). При этом клиент может перевести деньги на карту и пользоваться ими без дополнительных затрат.

- Процентная ставка почти всегда устанавливается на минимальном уровне. Обычно 0,01%. Некоторые банки, например, Бинбанк, предлагают 0,001%.

- Выплата процентов, практически во всех случаях, осуществляется ежеквартально.

- Банк может изменить процентную ставку в одностороннем порядке, без уведомления клиента.

- Доступно открытие валютных вкладов «До востребования». Чаще всего минимальная сумма составляет от 0 до 5 долларов\евро. Например, Сбербанк позволяет держать на счёте ещё 9 валют. Правда, они доступны не во всех отделениях.

Некоторые банки предлагают депозиты, которые по своим условиям похожи на вклад «До востребования».

Обычно это различные пенсионные и зарплатные проекты. Работают они, как правило, с российским рублём.

К числу таких финансовых организаций можно отнести Сбербанк и Тинькофф Банк.

Уральский банк реконструкции и развития предлагает две разновидности вклада «До востребования».

- Для обычного счета доступна ставка 0,1%.

- Для получателей пенсии, заработной платы и социальных выплат предлагается ставка 4%.

Ситибанк предлагает накопительный счёт. Все преимущества вклада «До востребования» сохраняются. А вот процентная ставка по счёту равна 3-7% (рубли) или 0,01-0,05% (доллары США).

«Русский Стандарт» по вкладу «До востребования» предлагает ставку 6%. Такой процент действителен для суммы от 30 000 рублей.

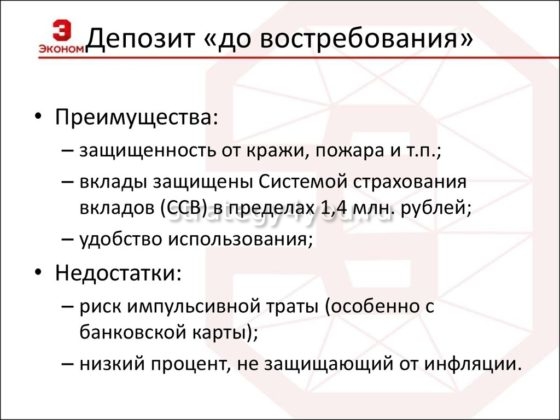

Преимущества и недостатки вклада «До востребования»

Среди плюсов можно выделить следующие.

- Бессрочность. Депозит можно открыть раз, чтобы пользоваться им любой промежуток времени.

- Частичное снятие денег почти без ограничений. Клиенту доступны сбережения в любое время (рабочее).

- Низкий предел минимальной суммы открытия и неснижаемого остатка (от 0 до 10 рублей/5 долларов или евро).

К недостаткам можно отнести:

- малую процентную ставку (0,01% или 0,001%);

- право банка в одностороннем порядке изменять размер ставки.

Сбербанк внедрил возможность снятия средств в банкомате без банковского счета

МОСКВА, 22 мая. /ТАСС/. Сбербанк запустил в тестовом режиме услугу, позволяющую снимать денежные средства в банкомате без открытия банковского счета. Такая возможность появилась при денежном переводе через «Сбербанк Онлайн»: для получения денег необходимо будет лишь ввести код перевода, сообщили ТАСС в колл-центре кредитной организации.

«Перевод называется «До востребования», он еще не всем доступен, он только начинает реализовываться. А так вообще можно будет отправить перевод через веб-версию «Сбербанк Онлайн» или мобильное приложение для Android и iOS. Получить перевод можно наличными в банкомате, а также в отделении банка при наличии документа, удостоверяющего личность, и контрольного номера перевода», — сказал собеседник агентства. Он уточнил, что контрольный номер перевода получателю должен предоставить сам отправитель.

Минимальная сумма для такого перевода — 100 рублей. «И суммы должны быть кратные 100, 500, 1000», — добавил сотрудник колл-центра. Он уточнил, что это связано с тем, что в банкоматах нет купюр меньше 100 рублей. Комиссия при таких переводах составляет 1,5% от суммы, минимум — 30 рублей, максимум — 1 тыс. рублей.

В пресс-службе Сбербанка ТАСС сообщили, что банк проводит пилотирование новых сервисов переводов. «Мы не комментируем продукты и сервисы до того, как они официально представлены рынку», — добавили в пресс-службе.

Ранее о начале тестирования сервиса сообщило издание РБК , отметив, что такой функционал появился у части клиентов банка в приложении «Сбербанк Онлайн».

© Информационное агентство ТАСС

Свидетельство о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати.

Переводы между своими счетами до 30 млн рублей в месяц станут бесплатными

Это будет касаться онлайн-переводов гражданина между его счетами в разных банках. Такой законопроект приняла Государственная Дума во втором чтении.

Можно будет без комиссии переводить деньги в пределах 30 млн рублей в месяц по номеру счета через мобильные приложения или личный кабинет на сайте банка на свой счет в другом банке либо по номеру своего телефона через Систему быстрых платежей (СБП).

В то же время новые правила не будут распространяться на переводы, которые человек совершает непосредственно в отделениях, так как это более затратная для банков операция, а также на переводы по номеру карты, поскольку в этом случае не всегда возможно определить получателя средств.

Изменения не только позволят гражданам переводить свои средства между банками без лишних расходов, но и будут способствовать развитию конкуренции и улучшению качества банковских продуктов. Также они снизят операционные риски людей, которые снимали деньги со счета наличными, когда нужно было перевести их в другой банк без комиссии.

Кроме того, банки теперь будут обязаны бесплатно информировать клиента о том, что его вклад заканчивается, не позднее чем за 5 дней до истечения срока. Это поможет человеку более грамотно распоряжаться своими средствами. Например, вовремя переоформить вклад, чтобы деньги не «зависали» на условиях до востребования, если он забыл об окончании вклада.

Положения закона о бесплатных онлайн-переводах вступят в силу через 9 месяцев после его официального опубликования, а информировать клиентов о скором окончании срока вклада банки будут обязаны через 6 месяцев.

Бессрочный вклад до востребования Сбербанка России: что это такое, проценты (процентная ставка)

Вклад «До востребования» — одна из финансовых услуг Сбербанка, которая уже несколько лет пользуется повышенным спросом среди населения. От стандартного депозита она отличается тем, что обладает пониженной ставкой по процентам , однако у такого предложения существует и ряд преимуществ. Особенности вклада стоит изучить еще до его открытия — это избавит от возможных ошибок.

Основные положения

Прежде чем рассматривать преимущества и недостатки этого банковского продукта, необходимо разобраться в его особенностях.

Вклады «До востребования» в Сбербанке России представляют собой отдельную категорию бессрочных депозитов. Это значит, что деньги клиента, находящиеся на этом счете, будут храниться до тех пор, пока не потребуются вкладчику. Таким образом, договор не имеет установленного срока действия.

В числе других важных характеристик называют следующие особенности:

- На доступный остаток начисляется минимальный процент .

- Клиент может держать деньги на счете в любой валюте — условия договора при этом не изменяются.

- Вкладчик может в любое время пополнять и снимать деньги в неограниченном объеме. Штрафов и потери вознаграждения в этом случае не предусмотрено.

Целевая аудитория

Если клиент банка заинтересован в получении дополнительного дохода от начисляемых процентов , то ему надо обратить внимание на другие виды депозитов.

Что касается счета «До востребования» , то он подходит в нескольких случаях:

- Когда клиенту важно сохранить некоторую сумму на тот или иной срок. Например, после продажи квартиры человек собирается покупать другую, но через 2-4 месяца. Полученную сумму хранить дома крайне сложно. Правильным решением станет открытие депозита «До востребования».

- Когда вкладчику нужно иметь постоянный доступ к деньгам . Снять все средства он может в любой день — дожидаться окончания срока договора не нужно.

- Когда человеку нужно накопить некую сумму для любой большой покупки . Благодаря возможности пополнения счета сделать это будет просто и удобно.

Обязательные условия

Перед заключением договора важно детально изучить условия:

Сбербанк обращает внимание клиентов на то, что не во всех отделениях банка есть возможность открыть счет в валюте , отличной от рубля, доллара и евро. По этой причине сотрудники финансовой организации рекомендуют предварительно уточнить эту информацию по телефону.

На сайте банка предусмотрен специализированный калькулятор , с помощью которого можно рассчитать размер накоплений с учетом пополнения счета и капитализацией. Для этого в пустые окошки вводят сумму, срок размещения депозита, размер регулярных пополнений счета.

Как открыть вклад

Вклад «До востребования» в Сбербанке России можно открыть только в одном из отделений . В платежном онлайн-сервисе такой функции не предусмотрено.

Клиенту нужно выполнить несколько шагов:

- Посетить ближайшее отделение банка и обратиться к одному из работников организации.

- Подписать договор . Перед этим все бумаги нужно внимательно прочитать.

- Внести сумму , размер которой превышает уровень неснижаемого остатка, указанного в договоре.

При оформлении бумаг потребуется только один документ — паспорт.

Вклад «До востребования» может открыть гражданин РФ, достигший 14-летнего возраста. Если депозит предназначен для ребенка более младшего возраста, то договор оформляется на родителей.

Преимущества и недостатки

Разобравшись, что такое бессрочный вклад в Сбербанке, не стоит спешить с его открытием . Перед этим важно изучить плюсы и минусы финансового предложения.

Достоинства

В числе преимуществ такого вклада можно отметить:

Недостатки

Существует и несколько больших минусов:

На что могут рассчитывать пенсионеры

Для клиентов пенсионного возраста банк предлагает несколько иные условия обслуживания.

Различие состоит в минимальной сумме , необходимой для открытия депозита, и процентной ставке:

- Минимальный вклад . Если вклад открывает пенсионер, то минимальная сумма, которую он должен внести на счет, составляет 1 руб. Таким образом, по сравнению со стандартными условиями, требования стали более лояльными.

- Процентная ставка . Этот показатель, напротив, увеличили до 3,66% годовых.

Закрытие вклада

Если держатель депозита решил закрыть вклад , то банку не требуется уведомление в письменной или в устной форме. В этом случае процесс будет полностью автоматизированным.

Чтобы расторгнуть договор о вкладе , необходимо снять со счета всю сумму, в т.ч. и неснижаемый остаток. Как только на депозитном счете не останется средств, произойдет автоматическое закрытие вклада, и договор будет расторгнут.

Доход будет начисляться с учетом того времени, в течение которого деньги находились на депозите. Процентная ставка используется та, что прописана в договоре.

Если ставка изменилась уже после открытия депозита , то размер вознаграждения будет рассчитан с использованием всех значений. При этом каждый из показателей будет применяться пропорционально сроку действия с даты заключения договора.

В некоторых случаях вкладчику может потребоваться документальное подтверждение того, что депозит был закрыт. Чтобы получить такие бумаги, необходимо обратиться в любое ближайшее отделение банка.

Различия между вкладами «До востребования» и «Универсальный»

Среди других финансовых продуктов Сбербанка популярным является депозит «Универсальный» . Некоторые клиенты путают его с финансовой услугой «До востребования».

Это легко объяснить несколькими схожими характеристиками:

- И в том, и в другом случае банк дает возможность хранить деньги в различных валютах . Таким образом, вклады можно назвать мультивалютными.

- Минимальный процент вознаграждения , который достигает показателя 0,01%. Иными словами, на таких депозитах удобно хранить деньги, однако дополнительной прибыли они не принесут.

- Всегда есть доступ к средствам . В любое время можно вносить и снимать нужную сумму. Главное, о чем следует помнить — на депозите всегда должен присутствовать неснижаемый остаток.

Между вкладами «Универсальный» и «До востребования» имеется существенное различие.

Оно состоит в сроке действия договора:

- универсальный депозит действует 5 лет;

- депозит до востребования является бессрочным.

При этом необходимо подчеркнуть, что различие вкладов считается условным . Причина состоит в том, что после окончания действия договора (через 5 лет) происходит пролонгация. Так, если клиент банка не изъявил желания снять деньги с этого счета, то банк автоматически продлевает срок на такой же период.

На основе всего вышесказанного можно прийти к выводу, что в некоторых случаях бессрочные депозиты — лучшее решение , потому как открыть вклад «До востребования» в Сбербанке можно всего за несколько минут. При этом владелец депозита всегда может иметь доступ к деньгам и снимать их без штрафных санкций и ограничений.