Можно ли вернуть излишне или ошибочно уплаченные налоги, другие обязательные платежи, пени, штрафы?

Иногда налогоплательщик исполняет свою обязанность в несколько большем объеме, чем положено в соответствии с действующим законодательством. Переплата налогов, сборов или пени может произойти по различным причинам, наиболее распространенными из которых являются расчетные ошибки при составлении декларации, расчетов, неправильное применение ставок налогов (сборов , платежей), ошибочная уплата на тот или иной код налога, либо платежа, и т. д.

Относительно переплаты налогов, обязательных платежей налоговое законодательство предусматривает два варианта восстановления имущественных прав налогоплательщика: зачет и возврат излишне уплаченных или излишне взысканных сумм.

Проведение зачетов и возвратов уплаченных сумм налогов, других обязательных платежей в бюджет, пени, штрафов является одной из государственных услуг.

Согласно Налоговому кодексу Республики Казахстан зачет, возврат излишне и (или) ошибочно уплаченного налога, других обязательных платежей, пени, штрафов производится по письменному заявлению налогоплательщика, которое может быть подано им:

- через канцелярию, центры приема и обработки информации органов государсвенных доходов или веб-приложение «Кабинет налогоплательщика»;

- через «ЦОНы»;

- через веб-портал «Электронного правительства»: www.egov.kz.

В соответствии с нормами Налогового кодекса, сумма излишне уплаченного налога может быть:

- зачтена в счет погашения недоимки по другим налогам;

- зачтена в счет погашения пени, штрафов по этому или иным налогам;

- зачтена в счет предстоящих платежей по этому или иным налогам;

- возвращена налогоплательщику.

Так, в соответствии со статьей 599 Налогового кодекса, излишне уплаченная сумма налога, платы, сбора подлежит обязательному зачету в следующем порядке:

1) без заявления налогоплательщика — в счет погашения:

недоимки по налогам, платам, сбору;

пени, штрафа по данному виду налога, платы, сбора.

2) по налоговому заявлению на зачет — в счет:

погашения недоимки, пени, штрафа, предстоящих платежей по виду налога, платы, сбора, который указан налогоплательщиком в налоговом заявлении на зачет.

Излишне уплаченная сумма пени в бюджет подлежит зачету в следующем порядке:

1) без заявления налогоплательщика — в счет погашения: недоимки по налогам, платам, сбору; пени, штрафа по данному виду налога, платы, сбора;

2) по налоговому заявлению на зачет — в счет:

погашения недоимки, пени, штрафа, предстоящих платежей по виду налога, платы, сбора, который указан налогоплательщиком в налоговом заявлении на зачет.

Сроки оказания государственной услуги следующие:

- зачет излишне уплаченной суммы, зачет, возврат ошибочно уплаченной суммы-10 раб.дней ,

- возврат излишне уплаченной суммы-15 раб. дней,

- возврат уплаченной суммы неправомерно наложенного штрафа -15 раб. дней.

- Результат оказания услуги

- Зачет излишне уплаченной суммы;

- Зачет ошибочно уплаченной суммы на надлежащий код бюджетной классификации и (или) в надлежащий налоговый орган;

- Возврат излишне уплаченной суммы, а также ошибочно уплаченной суммы на банковский счет налогоплательщика;

- возврат уплаченной суммы неправомерно наложенного штрафа на банковский счет налогоплательщика;

- письменное сообщение о не подтверждении ошибки;

- уведомление об исполнении судебного решения налогоплательщику и (или) государственному учреждению;

- мотивированный ответ об отказе в оказании услуги.

Таким образом, Налоговый кодекс четко устанавливает очередность действий налоговых органов. В первую очередь должна быть погашена недоимка по другим налогам, сборам и пеням. Только после этого налоговый орган может вернуть налог или зачесть его в счет будущих платежей. Причем налогоплательщик сам выбирает удобный ему вариант – возврат или зачет.

Управление разъяснительной работы ДГД по СКО

Возврат переплаты налога

До вступления закона в силу, налогоплательщики могут перераспределять переплату и засчитывать её в счёт задолженностей только внутри налогов одного уровня — федеральных, региональных или местных.

Поправки в закон направлены на упрощение порядка возврата и зачёта излишне уплаченного налога. Переплатой можно будет погасить последующие платежи, и её можно будет распределять по разным уровням. Например, переплатой по НДС можно будет закрыть долг по налогу на имущество.

Также с октября при наличии задолженностей по налогам, вернуть переплату деньгами будет нельзя. Согласно п. 6 ст. 78 НК РФ, налогоплательщикам в первую очередь нужно будет погасить долги. Сумма излишне уплаченного налога будет засчитываться в счёт погашения недоимки.

До вступления закона в силу, переплату можно было вернуть на расчётный счёт вне зависимости от наличия задолженностей.

Важно: новые правила зачёта и возврата переплаты не распространяются на страховые взносы.

Откуда берётся переплата

Переплата может возникнуть в двух случаях: ошибка налогоплательщика или ошибка налогового органа.

Со стороны налогоплательщиков происходят следующие ситуации:

- Неправильный расчёт налога. Если бухгалтерия допускает ошибки в расчёте, например, забывает учесть льготы и вычеты, то общая сумма может оказаться неправильной.

- Ошибки в КБК. Неправильное заполнение платёжных поручений приводит к недоимкам по одним налогам и переплатам по другим.

Иногда налоговая может дважды взыскать налог. Так случается, когда налогоплательщик уже оплатил налог, но деньги не поступили на счёт ФНС. В таком случае налоговая может списать сумму налога без согласия налогоплательщика. В итоге когда деньги, отправленные налогоплательщиком, доходят, появляется переплата.

Как узнать о факте переплаты

Налогоплательщик может запросить акт сверки в налоговой инспекции или в личном кабинете на сайте ФНС. После подачи заявления налоговый орган выдаст подписанный акт сверки в течение пяти рабочих дней.

Налоговая инспекция может самостоятельно сообщить налогоплательщику о переплате. Согласно п. 3 ст. 78 НК РФ, они делают это в течение десяти рабочих дней с момента обнаружения факта излишней уплаты налога. В сообщении будут указаны название налога, КБК, расчётный период, за который излишне уплачена сумма, срок уплаты, ОКТМО и общая сумма.

Как вернуть переплату

С излишне уплаченным налогом можно провести три операции: зачесть в счёт задолженности, оставить на лицевом счёте для оплаты будущих платежей или вернуть на расчётный счёт.

В течение трёх лет

Основные правила зачёта и возврата переплаты по налогам действуют в течение трёх лет с момента поступления денег в налоговую.

Зачёт в счёт задолженности. Если у налогоплательщика есть долги по налогам любого вида, то, в первую очередь, переплата пойдёт на погашение этих недоимок. Сотрудники налоговой самостоятельно будут выбирать, на погашение какой именно задолженности будут направлены деньги.

Налогоплательщик может сам подать заявление на погашение недоимки. Налоговая инспекция будет рассматривать заявление в течение десяти рабочих дней.

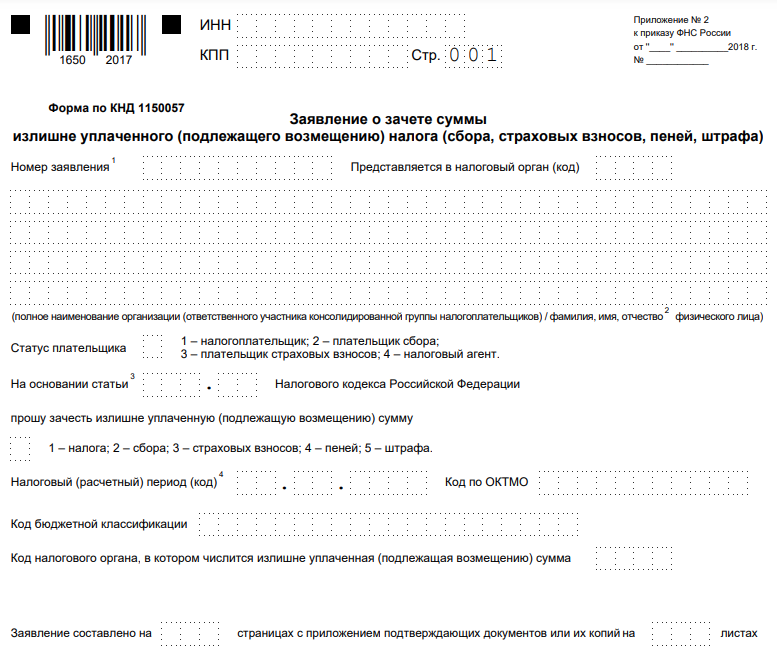

Зачёт в счёт уплаты будущего налога. В случае если задолженность отсутствует, то налогоплательщик может запросить зачёт переплаты в счёт уплаты будущего налога. Для этого он должен отправить заявление по форме КНД 1150057. Также к заявлению необходимо прикрепить документы, подтверждающие факт переплаты — платёжное поручение или уточнённую декларацию.

В течение десяти дней с момента получения заявления, налоговая примет решение о зачёте.

Возврат денег на расчётный счёт. Для того чтобы вернуть сумму переплаты на расчётный счёт, налогоплательщик должен подать заявление по форме КНД 1150058. К заявлению также должны быть приложены документы, подтверждающие факт переплаты.

Налоговая инспекция принимает решение в течение десяти рабочих дней. При положительном решении деньги поступят на счёт налогоплательщика через месяц.

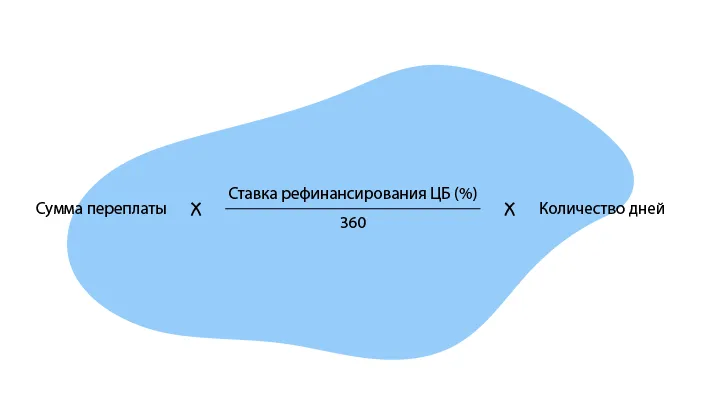

Если же через месяц деньги на счёт не поступят, то за каждый день просрочки налоговая будет доплачивать процент, который вычисляется по следующей формуле:

По истечении трёх лет

Если налогоплательщик не подал ни одного заявления в течение трёх лет с момента зачисления налога, то он может обратиться в суд. В этом случае разбирательство будет проходить по гражданскому законодательству, а не налоговому.

Отсчёт срока будет считаться с момента, когда налогоплательщик узнал о переплате. Поэтому в суде нужно будет доказать, что с этого момента прошло не более трёх лет.

С 1 октября налогоплательщик сможет вернуть переплату на банковский счёт, зачесть в счёт задолженности или в счёт будущих платежей в упрощённом порядке. Однако, сделать он это должен будет в течение трёх лет.

Как вернуть переплату по налогам

Переплата может возникнуть по разным причинам: ошибки при заполнении документов, расчет налогов без учета федеральных льгот для бизнеса или вычетов, невнимательность. Переплату можно вернуть на свой счет в банке, а можно зачесть в счет будущих платежей. Лично ходить в налоговую не нужно. Заявление можно подать через интернет.

Расскажем в статье, как это сделать.

Из этой статьи вы узнаете:

- Что такое переплата и почему она возникает

- Как узнать о переплате по налогам

- Что делать с переплатой

- Сколько времени есть на возврат переплаты

- Кратко о том, как вернуть переплату по налогам

Что такое переплата и почему она возникает

Если ИП или организация заплатили больше налогов, чем нужно, на их счете в налоговой образуется переплата. Официально она называется «сумма излишне уплаченного налога».

Например, предпринимателю начислили 4 000 рублей налога, но он по каким-то причинам заплатил 5 000 рублей. Налоговая спишет 4 000 рублей в счет задолженности, а оставшиеся 1 000 рублей останутся на счету предпринимателя и будут считаться переплатой.

Распространенные причины возникновения переплаты:

- Бухгалтер рассчитал сумму налогов без учета льгот от государства.

- Предприниматель указал в платежке неверный код бюджетной классификации — КБК.

- Предприниматель неправильно ввел сумму или случайно оплатил налог дважды.

- Налоговики ошиблись при расчете налоговой базы.

- У бизнеса резко снизились доходы. Например, компания получала прибыль и своевременно платила налог авансовыми платежами. В четвертом квартале компания потерпела убыток, который повлиял на размер налога. Сумма уплаченных авансов за три квартала превысит сумму исчисленного налога по итогам года, и у компании возникнет переплата.

Как узнать о переплате по налогам

При возникновении переплаты налоговая должна сама уведомить владельца бизнеса об этом в течение 10 дней (п. 3 ст. 78 НК РФ). Уведомление придет в личный кабинет налогоплательщика. Уведомить также могут заказным письмом по адресу регистрации ИП или организации.

Проверить, есть ли переплата, можно и самостоятельно. Для этого нужно заказать в налоговой акт сверки расчетов по налогам и взносам. Этот документ показывает, сколько налогов нужно заплатить и сколько уже заплатили.

Заказать акт сверки можно лично в отделе налоговой, в МФЦ или почтой. При личной подаче придется заполнить заявление, где нужно указать данные о компании: ИНН, название, адрес регистрации и период, за который нужно провести сверку. Подготовка акта занимает до пяти рабочих дней с момента регистрации заявления (письмо ФНС № АБ-4-19/2990).

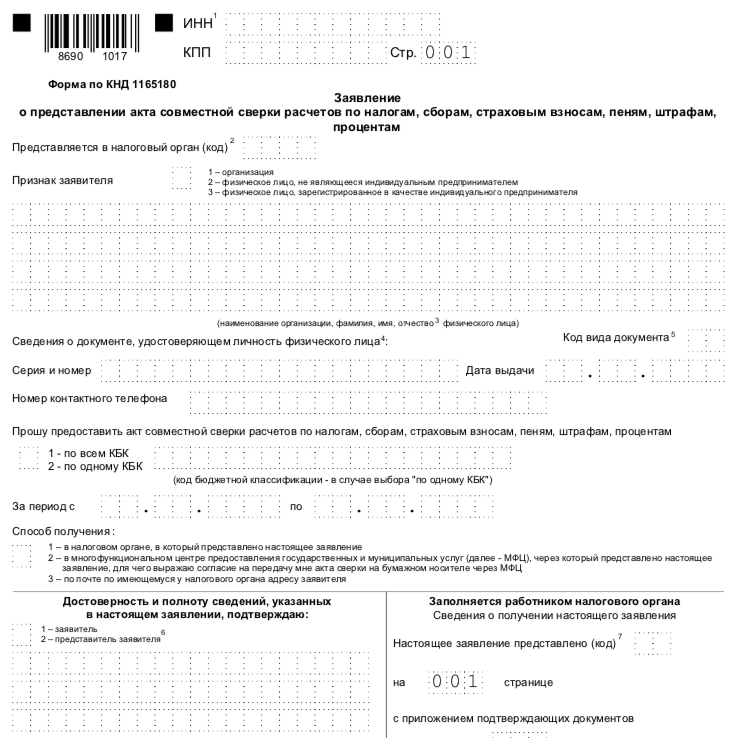

Заявление о совместной сверке расчетов по налогам. Форма утверждена приказом ФНС № АБ-4-19/17644@

Отправить электронное заявление на сверку можно еще в личном кабинете налогоплательщика в разделе «Сверка с бюджетом». Срок формирования акта в этом случае — до трех рабочих дней.

Акт сверки придет в бумажном или электронном виде. Компания может согласиться со сверкой или оспорить ее. Если разногласий нет, в акте нужно сделать пометку «Согласовано без разногласий». Один экземпляр нужно подписать и отправить обратно в налоговую.

В случае разногласий в графе 4 рядом с данными из налоговой нужно указать свои данные из бухгалтерии, а на последней странице поставить пометку «Согласовано с разногласиями». После отправки экземпляра в ФНС, инспекторы проведут проверку, в ходе которой могут запросить у предпринимателя первичные документы. Например, копии квитанций об уплате налогов.

Если ошибку допустили налоговики, они ее исправят и пришлют повторный акт сверки. Если виноват предприниматель, ему отправят уведомление с указанием ошибки.

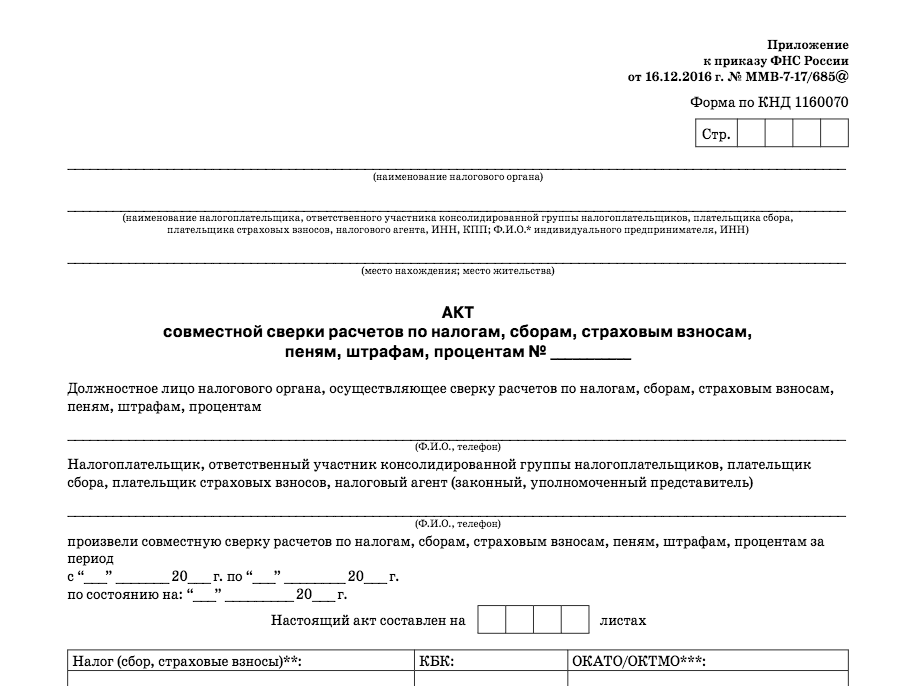

Акт совместной сверки расчетов по налогам. Форма утверждена приказом ФНС № ММВ-7-17/685@

Что делать с переплатой

Обнаруженную переплату можно вернуть на расчетный счет или зачесть в счет уплаты будущих налогов (п. 1 ст. 78 НК РФ).

Как вернуть переплату

Если есть долги по налогам, взносам, штрафам, то налоговая сначала погасит их, а потом вернет остаток (п. 6 ст. 78 НК РФ). Если никаких долгов у владельца бизнеса нет, ему вернут всю сумму.

Например, у ИП образовалась переплата по НДС 20 000 рублей, при этом у него долг 5 000 рублей по налогу на имущество. Налоговая сделает взаимозачет: 5 000 рублей оставит себе в счет погашения долга, а оставшиеся 15 000 рублей перечислит на банковский счет предпринимателя.

Вернуть из бюджета можно любую сумму. Никаких ограничений в законе нет.

Чтобы вернуть переплату, нужно подать заявление в налоговую по месту учета налогоплательщика (п. 6 ст. 78 НК РФ). Его можно подать лично, заказным письмом, по доверенности или через личный кабинет на сайте ФНС.

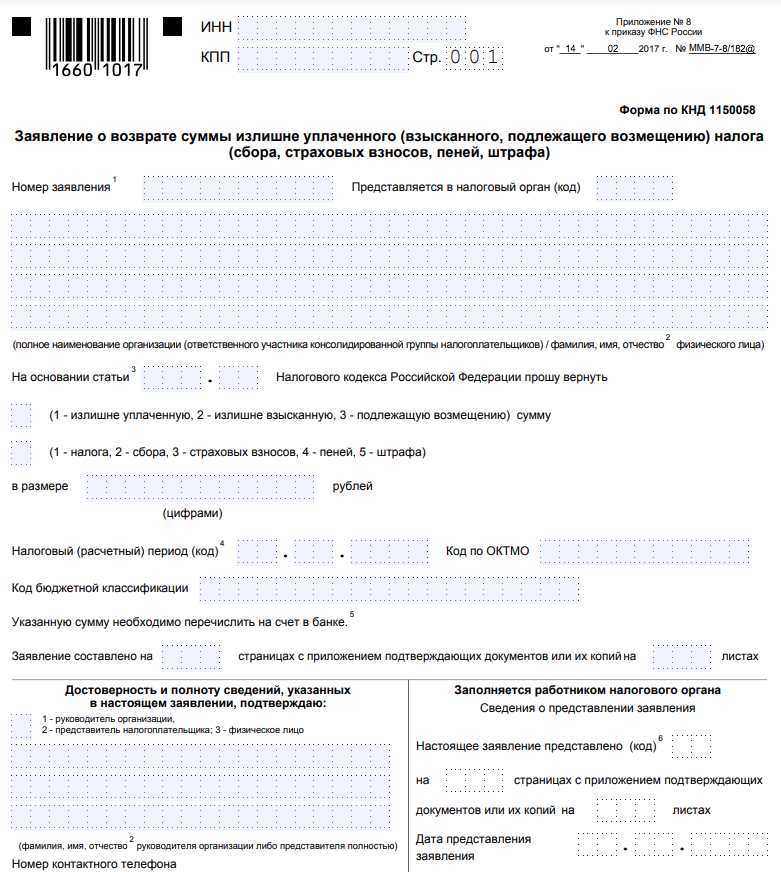

Заявление с сайта ФНС о возврате переплаты. В нем нужно указать данные о компании и банковский счет для перевода денег. Владельцем счета должен быть сам налогоплательщик

К заявлению можно приложить документы, подтверждающие наличие переплаты: налоговую декларацию, квитанцию об оплате, акт сверки расчетов. Закон этого не требует, но дополнительные сведения ускорят возврат.

Если налоговая сама уведомила налогоплательщика, достаточно одного заявления. Если переплата возникла из-за ошибки в налоговой декларации, к заявлению нужно приложить уточненную декларацию с исправленной ошибкой.

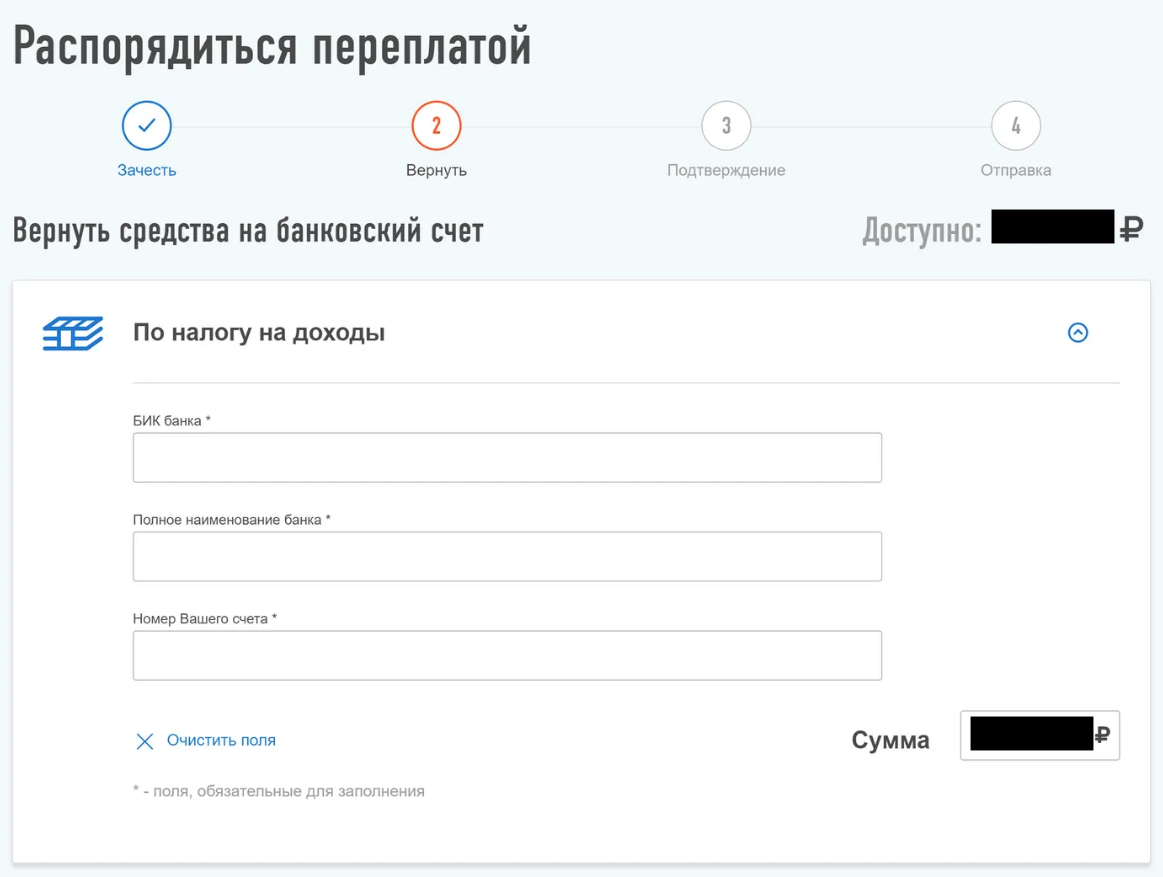

При подаче через личный кабинет налогоплательщика электронное заявление формируется автоматически. Нужно будет заполнить всего несколько полей.

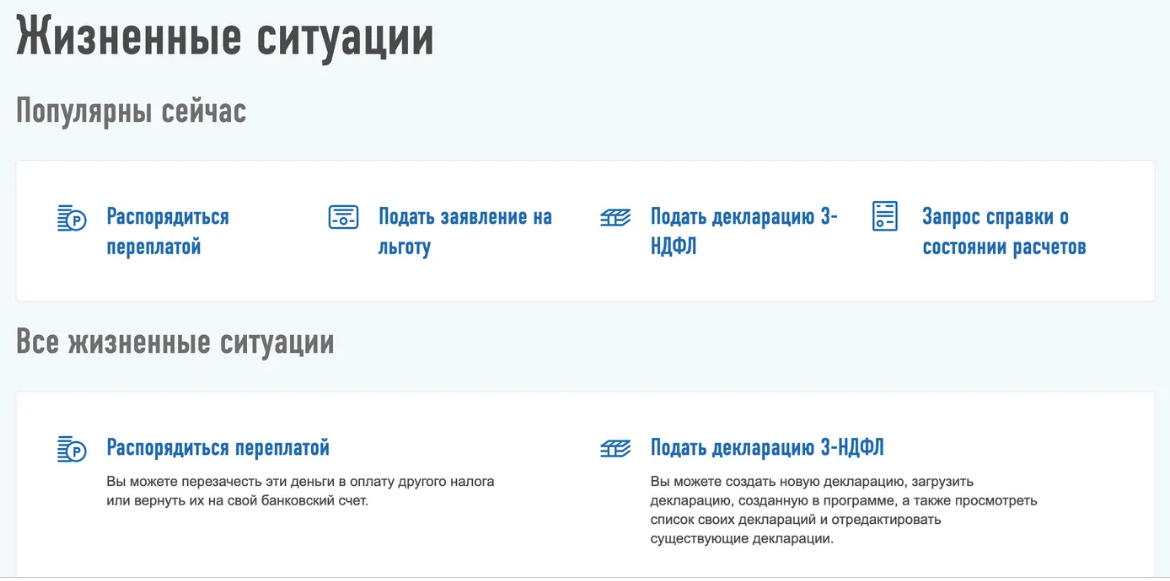

В кабинете выберите раздел «Жизненные ситуации» и найдите подраздел «Распорядиться переплатой»

Далее нужно будет ввести данные банковского счета для перечисления денег

Как зачесть переплату по налогу в счет будущих налогов

Это имеет смысл, если сумма переплат небольшая или приближается срок уплаты новых налогов.

Зачесть переплату можно в счет различных налогов (ст. 1 закона № ). Например, у ИП образовалась переплата по НДФЛ. За счет нее можно погасить долги по транспортному или имущественному налогам. До внесения поправок в законодательство зачесть переплату можно было только по налогам одного вида.

Зачет переплаты проходит так же, как и возврат. Нужно только подать заявление другой формы. В нем указывается сумма и назначение платежа: погашение нынешней задолженности или в счет будущих платежей. Заявление также можно отправить лично, почтой, по доверенности или в личном кабинете налогоплательщика.

Заявление с сайта налоговой службы о зачете переплаты в счет будущих платежей

У налоговой есть 10 дней, чтобы рассмотреть заявление о возврате или зачете переплаты (п. 4, 8, ст. 78 НК РФ). Если его одобрят, деньги перечислят предпринимателю в течение месяца. Если деньги не вернули в срок, налоговая платит предпринимателю проценты по ключевой ставке рефинансирования ЦБ за каждый день просрочки (п. 10 ст. 78 НК РФ). Если деньги пришли без процентов, нужно подать жалобу в личном кабинете налогоплательщика или идти в суд.

Но налоговая может и отказать в возврате или зачете (п. 9 ст. 78 НК РФ). В таком случае нужно писать жалобу в управление ФНС по вашему региону. Если снова откажут, можно попробовать обратиться в суд.

Сколько времени есть на возврат переплаты

На возврат или зачет переплаты по закону дается три года (п. 7 ст. 78 НК РФ). Иначе налоговая ее спишет, и вернуть деньги не получится. Этот срок отсчитывается с момента образования переплаты, а не с даты, когда ее обнаружили.

Например, ИП заплатил больше налогов в 2019 году, а заказал сверку расчетов и обнаружил переплату в 2020 году. Срок возврата отсчитывается с 2019 года.

Срок возврата можно продлить через суд. Но для этого придется доказать, что вы не получали уведомлений из налоговой.

Налоговая чаще всего отказывает в возврате переплаты именно из-за пропуска трехлетнего срока. Предпринимателям приходится объяснять в суде, почему они пропустили этот срок.

Примеры из жизни

Дело № А56-7500/2020, Арбитражный суд Санкт-Петербурга

Организация обратилась в суд с иском о возврате переплаты по налогам в общей сумме 390 000 рублей. Налоговая служба отказала в возврате, потому что заявление было подано по истечении трехлетнего срока.

Судья согласился с налоговой и в удовлетворении иска отказал.

Дело № А56-1480/2020, Арбитражный суд Санкт-Петербурга

Предприниматель обратился в суд с требованием вернуть переплату в 226 000 рублей по авансовым платежам. Переплата образовалась в 2016 году, а узнал он о ней только в когда подал уточненную декларацию. Налоговая отказалась возвращать переплату, так как трехлетний срок истек.

Суд встал на сторону предпринимателя. Хотя три года на подачу заявления уже прошли, ничто не запрещает налогоплательщику вернуть переплату в рамках гражданского или арбитражного дела. Трехлетний срок отсчитывается в таком случае с момента подачи уточненной декларации.

Дело № А56-110879/2017, Арбитражный суд Ленинградской области

Компания обратилась в суд с иском о возврате переплаты по налогам 6,3 млн рублей. Налоговая отказала из-за пропуска трехлетнего срока.

Суд встал на сторону истца. Судья посчитал, что отсчет трехлетнего срока на возврат переплаты начинается с момента, когда компания узнала о переплате и заказала акт сверки. Суд обязал налоговую выплатить не только сумму переплаты, но и проценты за задержку — 1,7 млн рублей.

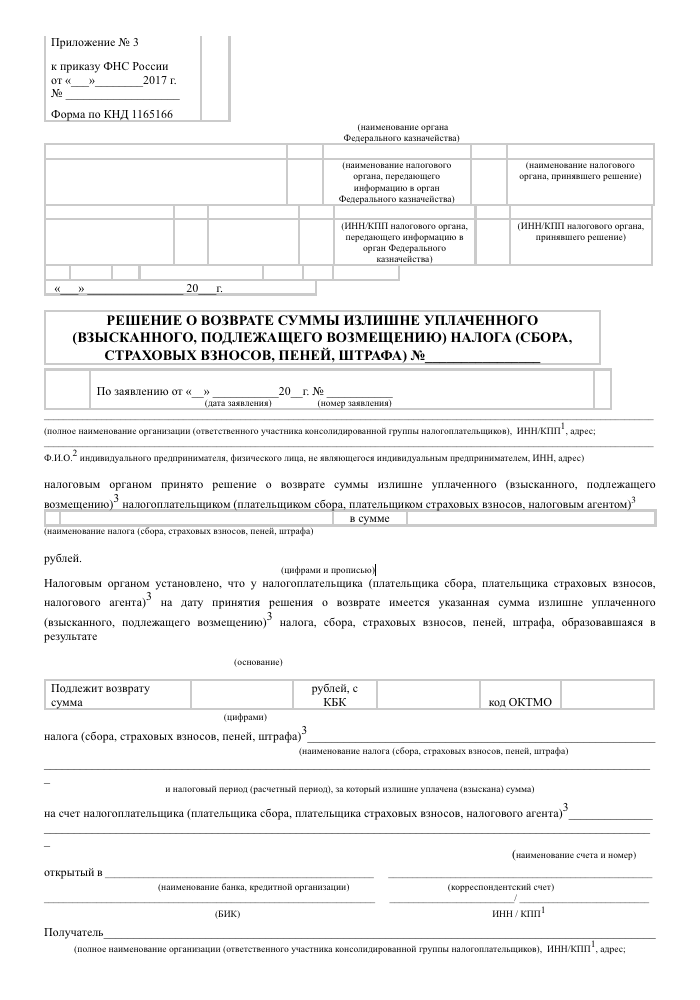

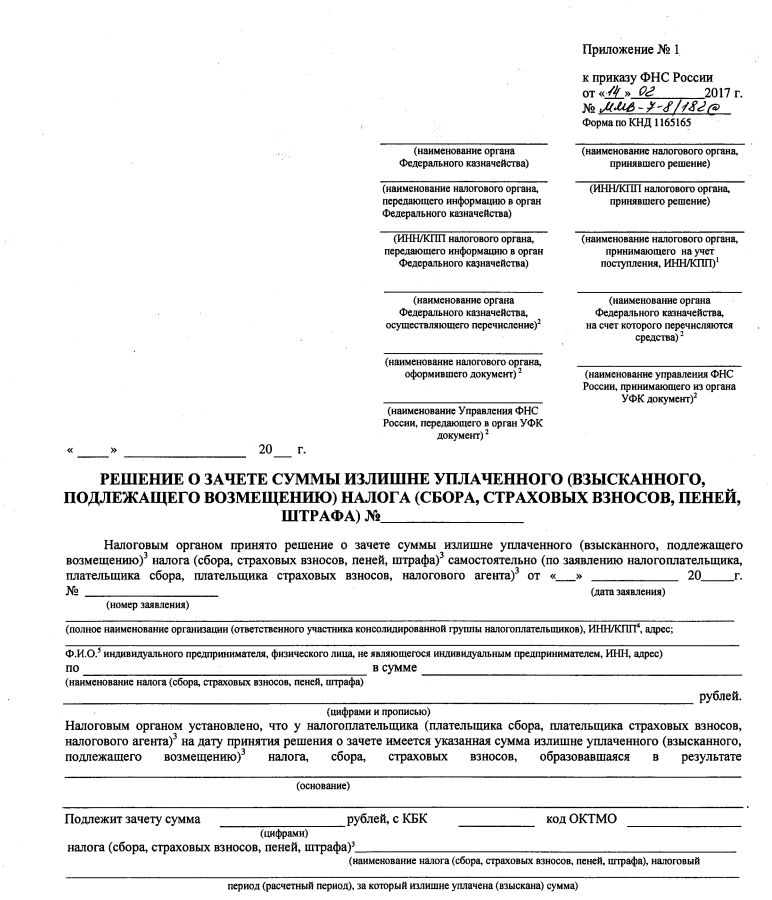

Решение налоговой о возврате переплаты. Форма утверждена приказом ФНС № ММВ-7-8/182@

Решение налоговой о зачете переплаты в счет будущих платежей. Форма утверждена приказом ФНС № ММВ-7-8/182@

Кратко о том, как вернуть переплату по налогам

- Переплата образуется, когда ИП или организация заплатили больше налогов, чем нужно. Официально она называется «сумма излишне уплаченного налога».

- При возникновении переплаты налоговая должна уведомить владельца бизнеса в личном кабинете или заказным письмом. Чтобы самостоятельно проверить, есть ли переплата, нужно заказать акт сверки расчетов.

- Переплату можно вернуть на банковский счет или зачесть в счет будущих платежей. Перед возвратом денег налоговая зачтет переплату в счет погашения долгов по другим налогам, взносам, штрафам.

- Для возврата или зачета переплаты нужно подать в налоговую заявление соответствующей формы. Сделать это можно лично, по почте, через доверенность. Но удобнее отправить заявление в личном кабинете на сайте ФНС.

- На возврат или зачет переплаты есть три года с момента ее образования. Если срок пропущен, скорее всего придется идти в суд.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2023, ПАО БАНК «СИАБ». Универсальная лицензия № 3245 от 09.11.2022.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Что делать, если налог на транспорт уже оплачен, а квитанция пришла повторно

На популярные вопросы об оплате налога на транспорт за 2021 год ответили в Департаменте государственных доходов по Мангистауской области. В ведомстве напомнили, что срок уплаты данного налога – не позднее 1 апреля 2022 года. Узнать сумму и оплатить налог можно через сервис «Предстоящие платежи» мобильного приложения «e-Salyq Azamat». Необходимо, чтобы номер мобильного телефона был зарегистрирован по ИИН в базе мобильных граждан (ЦОНе). Кроме просмотра предстоящих платежей на портале КГД, egov.kz, реализована возможность получения данных в мобильных приложениях Kaspi.kz, Homebank и др. «Для легковых автомобилей ставка зависит от объема двигателя, а для грузовых зависит от грузоподъемности, для автобуса – от количества посадочных мест. Для мотоциклов налог на транспорт зависит от мощности двигателя», – говорится в сообщении. Ниже ответы на самые частые вопросы по теме: Если я продал автомобиль по доверенности, налоги уплачиваю я или фактический пользователь автомобиля? Согласно Налоговому кодексу, плательщиком налога является физическое лицо, на которое зарегистрировано право собственности на автомобиль. Плательщиком будете являться вы, так как автомобиль числится за вами, либо фактический пользователь может оплатить от вашего имени налог за автомобиль (при этом необходимо указать в отправителях платежа ИИН и Ф.И.О. владельца транспорта). Супруга оплатила налог за мужа, однако на имя мужа пришел долг за машину. Что делать? Согласно Налоговому кодексу, плательщиком налога является физическое лицо, на которое зарегистрировано право собственности на автомобиль. В данном случае плательщиком является муж, так как автомобиль числится за ним. Супруга может оплатить от имени мужа налог за данный автомобиль (при этом необходимо указать в отправителях платежа ИИН и Ф.И.О. владельца транспорта). Что делать, если автомобиль продали несколько лет назад, а налог на него пришел только сейчас? Налог на транспортные средства рассчитывается на основании сведений центральной базы данных Комитета административной полиции. Если по сведениям уполномоченного органа транспортное средство состоит на учете, налоговые органы обязаны исчислить налог по такому транспортному средству. Для снятия с учета транспортного средства необходимо обратиться в СпецЦОН или ЦОН. При этом нужно погасить задолженность и сумму налога, исчисленную до даты снятия с регистрационного учета данного автотранспорта. Автомобиль числится в розыске с мая 2016 года по факту угона. Должен ли я платить налог? Основанием для освобождения от уплаты налога на период розыска транспортного средства, находящегося в розыске, являются сведения, подтверждающие факт (дату) возбуждения уголовного дела, предоставляемые в налоговые органы уполномоченным государственным органом в сфере регистрации транспортных средств. Исчисление такого налога прекращается с даты возбуждения уголовного дела и возобновляется с даты прекращения уголовного дела об угоне транспортного средства и его возврата. Учитывая вышесказанное, вы не будете являться плательщиком налога на транспортные средства на период розыска с даты возбуждения соответствующего уголовного дела. Машина после ДТП находится в неисправном состоянии и не используется, должны ли платить налог на транспорт за данный автотранспорт? Да, должны платить налог, поскольку транспорт состоит на регистрационном учете в органах дорожной полиции. Для прекращения исполнения налогового обязательства по такому транспортному средству необходимо снять его с регистрационного учета. Пришел долг по налогу на транспорт. Транспортное средство было продано в 2020 году, налог был оплачен при снятии с учета. Что делать? Все начисления налогового органа и оплаченные суммы налогов отображаются на лицевом счете налогоплательщика. Часто возникают ситуации, когда граждане оплачивают налог за последний год владения транспортным средством, хотя на самом деле они погашают задолженность за предшествующие периоды. По факту они оплачивают налоговую задолженность за прошлые периоды, а налог за текущий год не уплачен. В этой связи на следующий год приходит сумма налога за фактический период владения транспортным средством до снятия его с учета. В случае получения информации о задолженности вы должны уплатить налоговую задолженность. Завез в 2020 году из-за границы автомобиль Lexus 570 2011 года выпуска и поставил на учет. В налоговом органе посчитали сумму налога больше 500 тыс. тенге. Почему такая большая сумма налога? Для легковых автомобилей с объемом двигателя свыше 3000 куб. см, произведенных в Казахстане после 31 декабря 2013 года или ввезенных на территорию РК после 31 декабря 2013 года, сумма налога рассчитывается по повышенной ставке в соответствии с п. 2 ст. 492 Налогового кодекса. Датой ввоза легковых автомобилей, ввезенных на территорию РК, считается дата их первичной государственной регистрации. В вашем случае дата первичной регистрации вашего автомобиля – 2020 год, то есть после 31 декабря 2013 года, соответственно, налог рассчитывается по повышенной ставке. Что делать, если уже оплачен налог на транспорт, а квитанция пришла повторно? Автовладелец столкнулся с неожиданной проблемой. Мужчина оплатил налог на транспорт, но спустя некоторое время получил повторную квитанцию. «На мобильное приложение Kaspi приходят налоги на авто за 2021 год, хотя я их оплатил. Квитанция есть. И такое происходит не в первый раз. Этому теперь надо посвятить несколько дней, ездить, разбираться», – говорит автовладелец. Департамент государственных доходов по Мангистауской области информирует, что если вы получили повторную квитанцию, не нужно переживать. Скорее всего – это общее предупреждение о необходимости заплатить налог. Если физическое лицо уже оплатило по обязательствам 2021 года, то больше платить не нужно. Дело в том, что налог на транспорт для физических лиц исчисляется самостоятельно. Если оплатили ранее, то просто нужно сравнить суммы, чтобы не было потом пени. Сейчас на счете физического лица переплата. 1 апреля начисления спишутся, и на счетах будет ноль либо плюс несколько тенге, если человек немного переплатил. Но это в любом случае будет положительное сальдо. Сейчас физическим лицам нужно просто свериться. Если сумма окажется меньше, то нужно будет доплатить. kazpravda.kz