Автоматизированная банковская система (АБС)

Что такое АБС или автоматизированная банковская система? Это аппаратно-программный комплекс для обработки, накопления, анализа и передачи информации о денежных платежах, расчетах и других финансово-кредитных операциях.

Современные финансовые организации аккумулируют колоссальные объемы данных, которые необходимо обрабатывать, анализировать, готовить по ним отчетность. Автоматизация банковской деятельности позволяет значительно повысить клиентоориентированность, подавать различные формы отчетности своевременно и без ошибок, анализировать операции и бизнес-процессы.

В настоящее время автоматизированная банковская информационная система должна соответствовать принципу омниканальности и удовлетворять требованиям рынка: обеспечивать достоверность данных, обладать быстродействием и высокой производительностью.

При выборе и внедрении программного обеспечения банковских систем важно опираться на актуальные представления об ИТ-архитектуре. Основной тренд на рынке – создание микросервисной архитектуры в рамках цифровой трансформации. Однако неизменным остается деление на три взаимодействующих слоя обработки информации внутри АБС:

- Верхний (Front office) – программные компоненты для взаимодействия банка с клиентами, другими банками, контролирующими органами и т. д.

- Средний (Back office) – обширный набор IT-решений для автоматизации различных процессов внутрибанковской деятельности и внутренних расчетов (ведение кредитов, депозитов, ценных бумаг и др.).

- Нижний (Accounting) – функционал для ведения бухгалтерского и аналитического учетов.

Объединение продуктов по одному направлению под единой платформой – это большой шаг в сторону создания качественной бизнес-архитектуры автоматизированной банковской системы по модели BIAN. Наличие единого технологического стека для развертывания IT-решений в микросервисной архитектуре позволит банкам избежать разрозненности систем.

Для автоматизации различных задач воспользуйтесь программными продуктами «Диасофт».

ОСНОВЫ ФУНКЦИОНИРОВАНИЯ АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ Текст научной статьи по специальности «Экономика и бизнес»

В статье рассматриваются основы функционирования современных автоматизированных банковских систем, цели их применения. Выделены основные требования к построению автоматизированных банковских систем, изучена их инфраструктура.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Полтева Т.В.

Некоторые особенности автоматизированных банковских процессов с позиций управления текущей операционной деятельностью

Основные преимущества банковских учетных систем ЦФТ и Диасофт

Информационные угрозы и безопасность в банковских платежных системах Украины

Особенности создания автоматизированной банковской системы на основе предметно-ориентированного ядра

Классификация аналитических программ автоматизированных систем управленческого учета для организаций банковского сектора экономики

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

BASES OF FUNCTIONING OF AUTOMATED BANKING SYSTEMS

The article covers the basics of functioning of modern banking systems, the purpose of their application. Basic requirements for the construction of automated banking systems are identified, their infrastructure is studied.

Текст научной работы на тему «ОСНОВЫ ФУНКЦИОНИРОВАНИЯ АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ»

Полтева Т.В. старший преподаватель кафедра «Финансы и кредит» Тольяттинский государственный университет

Россия, г. Тольятти ОСНОВЫ ФУНКЦИОНИРОВАНИЯ АВТОМАТИЗИРОВАННЫХ

В статье рассматриваются основы функционирования современных автоматизированных банковских систем, цели их применения. Выделены основные требования к построению автоматизированных банковских систем, изучена их инфраструктура.

Ключевые слова: автоматизированная банковская система, автоматизация, банк

Polteva T. V., assistant professor of the chair «Finance and Credit»

Togliatti State University, Russia, Togliatti BASES OF FUNCTIONING of automated banking systems

The article covers the basics of functioning of modern banking systems, the purpose of their application. Basic requirements for the construction of automated banking systems are identified, their infrastructure is studied.

Key words: automated banking system, automation, bank

Каждый день сотни тысяч людей посещают банки, снимают и кладут деньги на карту, открывают вклады и получают проценты, берут кредиты. В день банк осуществляет в день миллионы транзакций — по начислению процентов, оплате комиссий, переводов в другой банк.

Для значимой и высококачественной переработки все растущих размеров поступающей в банки информации сегодня требуется использование все более безупречных технических и программных средств. Ключевой элемент работы банка — автоматизированная банковская система. Без нее работа банка будет просто невозможна.

В данной статье раскроем это понятие более подробно. Автоматизированная банковская система представляет собой совокупность средств, исполняющих в банке операции с взносами, кредитами и платежами. То есть это комплекс программного и технического обеспечения, который автоматизирует банковскую деятельность.

От грамотного построения сетевой структуры автоматизированной банковской системы зависит как эффективность, так и надежность функционирования этой системы. Следует также отметить, что затраты банка на модернизацию и использование современных автоматизированных банковских систем должны быть сопоставимы с той пользой, которую принесёт эта автоматизация.

Автоматизация банковской деятельности в России начала

складываться и развиваться в начале девяностых годов, когда стали создаваться коммерческие банки. В результате совершенствования процесса автоматизации на рынке увеличилось предложение различных банковских систем.

Рассмотрим, в чём могут заключаться цели применения автоматизированных банковских систем. Это уменьшение времени на проведение операций и оформление документов, повышение пропускной возможности банка. Это уменьшение количества персонала, занимающегося малоквалифицированной обыденной работой. Это увеличение квалификации банковского персонала. Это интегрирование в единичные банковские системы. Это возможность избежать мошеннических схем и искажения финансового положения банка.

В настоящее время существует достаточно большое количество автоматизированных банковских систем, которые позволяют учесть потребности отдельной коммерческой организации. Среди современных автоматизированных банковских систем можно выделить Интегрированные банковские системы «Центавр Омега», «Гефест», «Новая Афина», продукты «Diasoft» (системы «Diasoft FA», «FLEXTERA»). Из зарубежных — Midas, Midas Plus, Equation. Temenos Т24. Finacle, «Fidelity», «FIS Profile» и многие другие. Часто автоматизированные банковские системы разрабатываются под потребности отдельного потребителя с дальнейшим сопровождением.

Сегодня к современным автоматизированным банковским системам предъявляются строгие требования как со стороны банков -клиентов, так и со стороны контролирующих органов. Производители автоматизированных систем вынуждены оперативно подстраиваться под изменяющиеся к ведению банковского бизнеса требования.

При формировании требований к автоматизированным системам следует учитывать потребности банка. Несмотря на различия и индивидуальность автоматизированных банковских систем, все они должны соответствовать определённым требованиям.

Основные требования, предъявляемые к современным автоматизированным системам банка, можно разделить на четыре части: 1. основные требования; 2. системотехнические требования (как к программному средству); 3. специальные требования (отражают специфику деятельности банка); 4. показатели качества (характеризуют процесс разработки автоматизированных банковских систем).

К общим требованиям к автоматизированным банковским системам можно отнести такие, как функциональная полнота, информационная интеграция, открытость, достоверность информации, надёжность, комплексность, масштабируемость, разные режимы работы, единое информационное пространство, консолидация, наличие развитой системы документооборота.

Для банков главный смысл автоматизации заключается в том, чтобы связать воедино все сферы своей деятельности посредством внедрения

единой интегрированной автоматизированной системы, которая поддерживает сквозную технологию работы.

Так, следует различать четыре основные группы пользователей, а именно: сотрудники ^-подразделений, или автоматизаторы; сотрудники бизнес-подразделений; сотрудники учетно-аналитических подразделений; высшее руководство банка. Каждая из этих групп имеет собственные представления о назначении автоматизации и свой набор требований.

Прежде, чем формировать требования к какой-либо автоматизированной банковской системе, следует определить, кто именно использует данную систему, кто извлекает от нее пользу, какая информация должна извлекаться из системы.

Учитывая тот факт, что пользователями системы будут не специалисты в сфере информационных технологий, первым требованием выступает защита информации от некорректных действий оператора. Хранимая в банковских системах информация является для банка реальными деньгами, поэтому банковская электронная система должна быть качественно защищена от сбоев и от действия злоумышленников.

Создание или выбор автоматизированной банковской системы тесно взаимосвязаны с планированием инфраструктуры информационной технологии банка. Под инфраструктурой автоматизированной банковской системы понимается совокупность, соотношение и наполнение определённых составляющих процесса автоматизации технологий банка. Здесь выделяют обеспечивающие и функциональные подсистемы.

К обеспечивающим подсистемам относят, например, информационное обеспечение, техническое оснащение, системы связи и коммуникаций, программные средства, системы безопасности и так далее. Функциональные подсистемы реализуют банковские услуги, бизнес-процессы и те комплексы задач, которые отражают содержательную или предметную направленность именно банковской деятельности.

Один из концептуальных подходов к созданию автоматизированных банковских систем предусматривает разделение функциональных возможностей системы на три уровня. Верхний уровень, «front-office», образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и взаимодействие банка с клиентами, другими банками, Центральным банком и не только. То есть это подсистема, которая обеспечивает взаимодействие банка с внешним миром. Средний уровень, «back-office», представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам. Это работа с кредитами, депозитами, ценными бумагами, пластиковыми карточками. Данная подсистема обеспечивает общебанковскую и общехозяйственную деятельность. Нижний уровень, «accounting» — это базовые функции бухгалтерского учета или бухгалтерское ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бухгалтерского учета, то есть своевременное и корректное отражение деятельности банка в рамках

существующих процедур бухгалтерского учёта. В самостоятельную группу -«Analysis» — выделены операции, реализующие анализ текущего состояния банка, планирование и внутренний аудит банка.

Таким образом, мы познакомились с основами функционирования и ключевыми характеристиками автоматизированных банковских систем.

Самадова А.К., к. э. н.

доцент Шарафутдинов А.Г.

Башкирский государственный аграрный университет

ПЕРСПЕКТИВЫ РАЗВИТИЯ КОМПЬЮТЕРНЫХ СЕТЕЙ

Samadova A.K P.H.D in economy Sarafutdinov.A. G Bashkir State Agrarian University

PROSPECTS OF COMPUTER NETWORKS

Сегодня порядка 50 миллионов персональных компьютеров в мире взаимодействуют друг с другом через компьютерные сети общего пользования. Всего крупных территориальных сетей в мире порядка 300, но гораздо более половины пользователей охватывает одна Internet.

С появлением компьютерных сетей удалось разрешить две очень важные проблемы: обеспечение в принципе неограниченного доступа к ЭВМ пользователей независимо от их территориального расположения и возможность оперативного перемещения больших массивов информации на любые расстояния, позволяющая своевременно получать данные для принятия тех иных решений [1].

Высокие темпы совершенствования и развития

телекоммуникационных вычислительных сетей обусловлены их важной ролью в решении задач информатизации общества, в обеспечении перехода от индустриального общества к информационному компьютерные сети аккумулируют все лучшее, что создано в области вычислительной техники и информатики, информационных технологий, средств и систем передан данных. Для разработчиков открыты широкие возможности по развитию как сетей в целом. Так отдельных их систем, звеньев, улов.

Можно выделить следующие направления и пути совершенствования развития компьютерных сетей:

1. развитие топологии сетей, направленное на обеспечение одновременного обслуживания запросов от большего количества абонентских систем и увеличение оперативности и надежности доставки пакетов адресатам за счет создания альтернативных маршрутов

2. развитие технических средств передачи и обработки информации в

Современная архитектура автоматизированной банковской системы

Что же означает современная архитектура автоматизированной банковской системы?

За последние годы произошла модернизация и, по сути, трансформация устаревшей архитектуры автоматизированной банковской системы. Такие автоматизированные банковские системы не могут поддерживать новые, более эффективные методы интеграций с современными платежными и другими решениями для быстрого предоставления новых бизнес-моделей, продуктов и услуг, которые так необходимы финтех-компаниям.

С появлением API, облачных сервисов и цифрового банкинга банки и финтех-компании стали свидетелями серьезных изменений того, как меняются партнерские отношения и продукты. Целью новых и современных банковских систем является обеспечение динамичности бизнеса финансовых учреждений, чтобы они могли конкурировать на рынке, а также снижать операционные расходы при использовании новых технологий и облачных инфраструктур.

Архитектура автоматизированной банковской системы поддерживает ежедневные процессы банков и финтех-компаний, включая открытие и обслуживание платежных счетов, проведение платежей и карты. Идеальное решение — такое, в котором эти продукты, а также каналы, процессы и инструменты управления клиентами и информацией управляются через централизованную базу данных.

Это позволяет финансовым учреждениям добиваться экономии за счет масштаба и интеграции данных для таких процессов, как бухгалтерская учет и отчетность, регуляторная отчетность и управление клиентами (CRM), маркетинг.

Разработка продуктов с использованием современной архитектуры автоматизированной банковской системы является ключом к созданию основы эффективной системы финансового учреждения.

Облачная архитектура автоматизированной банковской системы

Современная архитектура автоматизированной банковской системы основана на облачных технологиях, что способствует превосходному обслуживанию клиентов и повышению экономической эффективности. В отличие от устаревшей инфраструктуры, облачные системы предлагают более низкие затраты на обслуживание и эксплуатацию благодаря меньшей зависимости от оборудования.

Еще одним преимуществом облачных систем является гибкость, поскольку время выхода на рынок новых услуг и продуктов может быть значительно ускорено. Облако также значительно сократило время запуска новых продуктов, поскольку устаревшая инфраструктура работает в отдельных блоках, а любое новое изменение представлено дополнительным уровнем.

Обновление устаревших систем включает в себя написание множества слоев сценариев поверх старых систем. И наоборот, облачные базовые банковские системы помогают создать среду, способствующую гибкой и отказоустойчивой разработке, тестированию и запуску продуктов. Это также позволяет намного быстрее выпускать обновления программного обеспечения и ежемесячные выпуски.

Облачная современная базовая банковская архитектура позволяет компаниям быстро масштабировать свои процессы. Это позволяет банкам и финтех-компаниям оптимизировать расходы, реагировать на быстрые изменения клиентского спроса или количества транзакций без дополнительных инвестиций в оборудование.

Еще одним преимуществом облачной базовой банковской архитектуры является то, что приложения распределены и состоят из микросервисов: особый метод разработки программных систем, который фокусируется на создании однофункциональных модулей с четко определенными операциями и интерфейсами. Микросервисы помогают создать приложение в виде набора небольших сервисов, каждый из которых выполняет свой собственный процесс и может быть развернут независимо. Это позволяет командам вносить изменения в часть решения, не затрагивая другие части системы, и одновременно работать над разными модулями без риска дублирования.

Готовая к интеграции архитектура автоматизированной банковской системы

Современная архитектура автоматизированной банковской системы представляет собой API-first решение, что, по сути, означает, что она уже имеет ряд готовых интеграций, а также гибкую инфраструктуру для создания новых интеграций с новыми поставщиками платежных услуг.

Проблема с устаревшим стеком заключается в том, что он либо имеет индивидуальную интеграцию с каждым поставщиком, либо несовместим с новыми поставщиками или системами. Оба эти фактора затрудняют интеграцию с новыми системами и поставщиками, которые необходимы для быстрой разработки и развертывания новых продуктов и функций. В результате новые интеграции занимают больше времени.

Однако современная архитектура автоматизированной банковской системы позволяет быстро и легко добавлять новые интеграции, а это означает, что финансовые учреждения могут намного быстрее разрабатывать и запускать новые услуги и продукты и сохранять конкурентное преимущество на рынке.

Архитектура автоматизированной банковской системы, соответствующая концепции открытого банкинга

Директива PSD2 требует, чтобы банки предоставляли открытые API третьим сторонам. “Открытый API” облегчает обмен данными между финансовыми и нефинансовыми организациями.

Самые большие преимущества открытых API включают в себя быстрый запуск на рынок новых услуг и дополнительные доходы благодаря возможностям сотрудничества с другими финансовыми и нефинансовыми учреждениями. Кроме того, архитектура автоматизированной банковской системы, соответствующая концепции открытого банкинга, повышает вовлеченность и удержание клиентов, предоставляя более качественные и персонализированные услуги.

Архитектура автоматизированной банковской системы, готовая к подключению BaaS-провайдеров

API-first архитектура позволила не только разделить банковские продукты на отдельные компоненты, такие как выпуск карт, платежи, AML, комплаенс и другие, но и подключать BaaS-услуги как финтех-компаниям, так и нефинансовым организациям. Преимущества такой архитектуры очевидны: она позволит компаниям как подключаться к банковским услугам других поставщиков, так и делиться услугами с другими участниками финтех-рынка, зарабатывая на этом.

Подводим итоги. Что же означает современная архитектура автоматизированной банковской системы?

• Современная архитектура автоматизированной банковской системы должна быть облачной.

• Она должна иметь набор готовых интеграций, а также быть готова к новым интеграциям с другими провайдерами услуг, включая BaaS-провайдеров.

• Она должна соответствовать концепции открытого банкинга.

Все эти элементы значительно упрощают запуск продуктов и создают новые возможности для инновационного партнерства.

Об Advapay

Advapay является поставщиком платформы цифрового банкинга Macrobank. Macrobank обеспечивает все необходимые функции для цифровых банков и финтех-компаний: бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Сердце банка: что такое АБС и как правильно её выбрать

Автоматизированная банковская система (АБС), или core banking system, — это платформа, которая ставит на автопилот ключевые бизнес-процессы банка: от обслуживания клиентов до подготовки отчётов и работы с регуляторами.

Система ускоряет работу банковских специалистов и замыкает на себе всю операционку. Например, проверит кредитную историю клиента, рассчитает процент по вкладу или составит документы для открытия нового счёта. Сотрудники не тратят на это время.

АБС — высокотехнологичный продукт, поэтому его стоимость варьируется от десяти до нескольких сотен миллионов рублей. Цена зависит от набора возможностей и сопровождения. Необдуманная покупка может дорого обойтись банку.

Десять лет я помогаю кредитным организациям настроить АБС и автоматизировать ключевые бизнес-процессы. В статье расскажу, какие функциональные модули обязательно должны быть в полноценной АБС и как выбрать поставщика, чтобы внедрить систему быстро и без сюрпризов. Разберём всё на примере АБС RS-Bank, в которой работают крупнейшие финансовые компании России и СНГ.

Зачем банкам АБС

Автоматизировать бизнес-процессы и сэкономить время сотрудников. Например, АБС самостоятельно подготовит выписку по счёту, поможет быстрее оформить кредит, примет заявку на выпуск дебетовой карты или начислит проценты по вкладу. Это снижает нагрузку на банк и позволяет быстрее обслуживать клиентов.

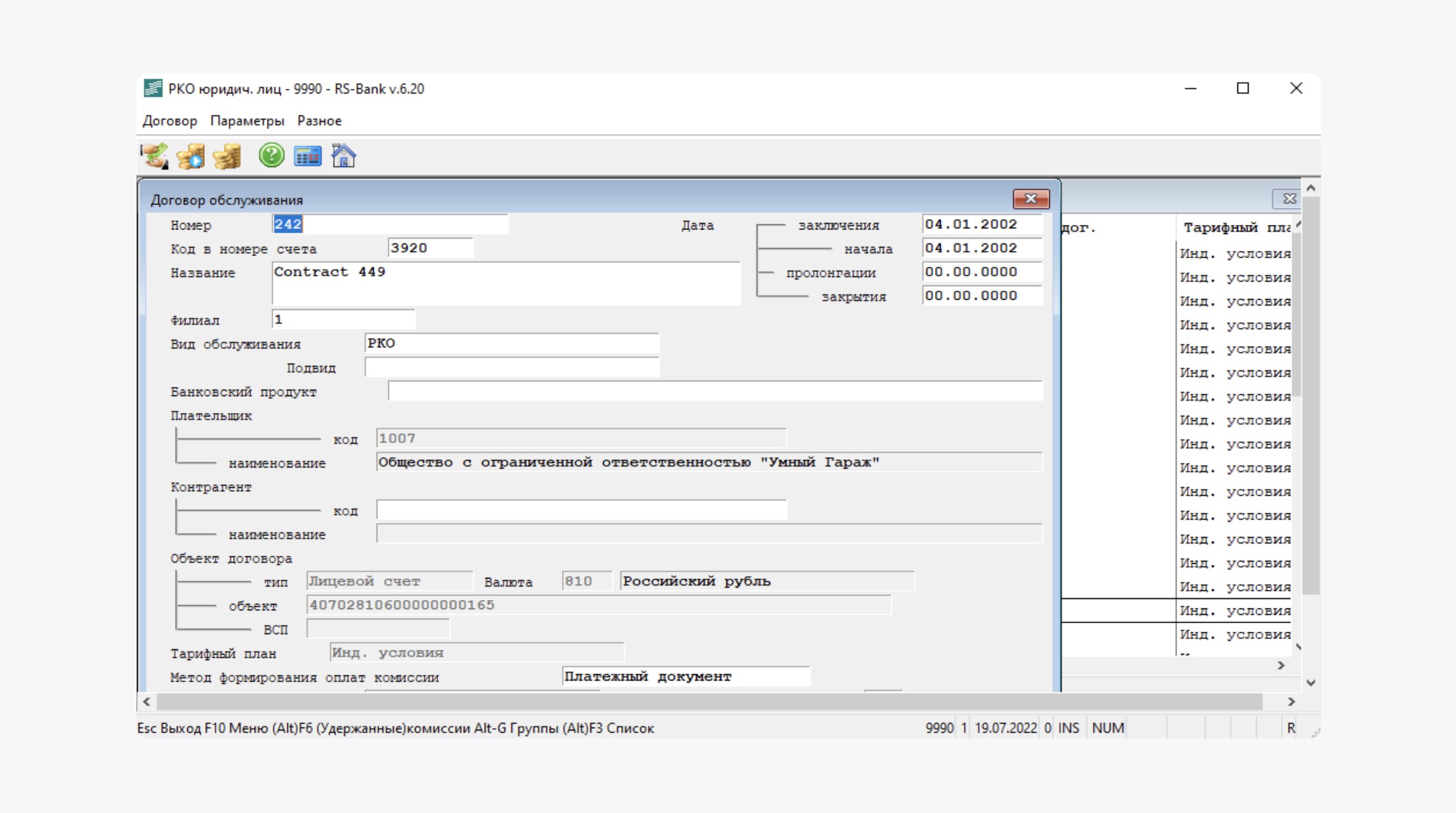

АБС RS-Bank автоматизирует всю работу с клиентами — от расчётно-кассового обслуживания до кредитования

Снизить число ошибок при работе с финансовыми и персональными данными. Например, при переводе денег с одного расчётного счёта на другой операционистам больше не нужно вручную вводить БИК и ИНН. АБС подставит все нужные данные, перепроверит их и отправит деньги точно получателю.

Отчитываться перед Центробанком. Например, передавать данные по обороту банка, кредитным ставкам, переводам и платежам клиентов, транзакциям, вкладам, депозитам и ценным бумагам. Ещё автоматически вести бухгалтерский учёт.

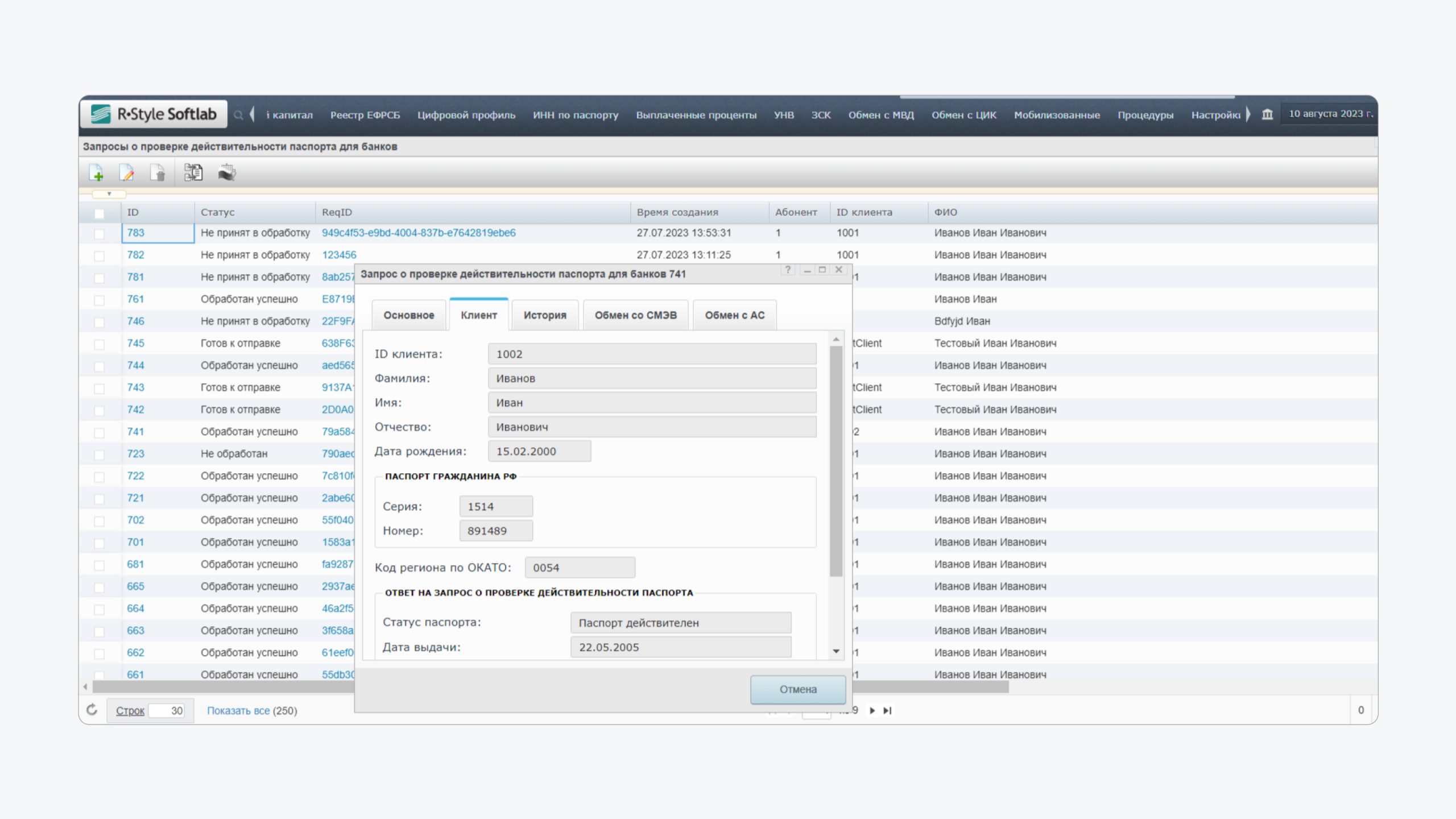

Ускорить работу с госорганами и сократить бумажный документооборот. АБС обменивается данными с МВД, налоговой, пенсионным фондом, росреестром и другими ведомствами, чтобы проверить клиентов или отчитаться перед надзорными органами. Например, посмотреть, не скрывается ли ИП от налогов, получить ИНН клиента или проверить актуальность его паспортных данных.

RS-Bank соберёт от госорганов всю информацию по клиенту — от ИНН до кредитной истории и банкротства

Хранить информацию в одном месте — от Ф. И. О. клиента и его паспортных данных до открытых счетов и финансовых операций. Вести централизованный учёт независимо от количества филиалов.

Сократить издержки при найме персонала. Часть банковских операций замкнёт на себе АБС.

Создать АБС самому или купить готовую: что выгоднее для банка

Автоматизированная банковская система — технически сложный продукт. Чтобы создать такой сервис, нужна опытная команда архитекторов, проектировщиков, программистов и тестировщиков.

Важно понять, как выстроить архитектуру системы, какие инструменты понадобятся банку, по какому принципу они работают и соответствуют ли российскому законодательству. На исследование и сбор требований уйдёт время, по моему опыту, от года. Сроки зависят от зрелости бизнес-процессов банка, подхода и организации процесса.

Систему кто-то должен обслуживать. Поэтому понадобится штат администраторов, которые проследят за стабильностью работы АБС или создадут дополнительные отчёты по новым требованиям Центробанка.

При создании АБС с нуля только на содержание сотрудников разработки понадобятся миллионы рублей. Например, средняя зарплата программиста в Москве — 150 000 ₽ без вычета налогов и страховых взносов. В год получается 1 800 000 ₽. Для запуска проекта, по опыту, понадобятся 20 таких специалистов.

Создавать свою систему, на мой взгляд, нецелесообразно. Это дорого, долго и сложно. Банк потратит десятки миллионов рублей и несколько лет на разработку решения, которое рискует устареть к моменту выпуска. Ведь за это время изменится законодательство, появятся новые требования ЦБ. Выгоднее приобрести готовую АБС и за несколько месяцев настроить под свои задачи.

На что обратить внимание при выборе АБС

АБС состоит из функциональных модулей, каждый из которых решает конкретную задачу. Например, автоматизирует расчётно-кассовое обслуживание юридических лиц, помогает выдавать кредиты, обмениваться данными с госорганами или торговать ценными бумагами. Банк может купить систему целиком или отдельные модули — всё зависит от направлений, которые он хочет автоматизировать.

Расскажу об обязательных инструментах, которые должны быть в каждой серьёзной АБС.

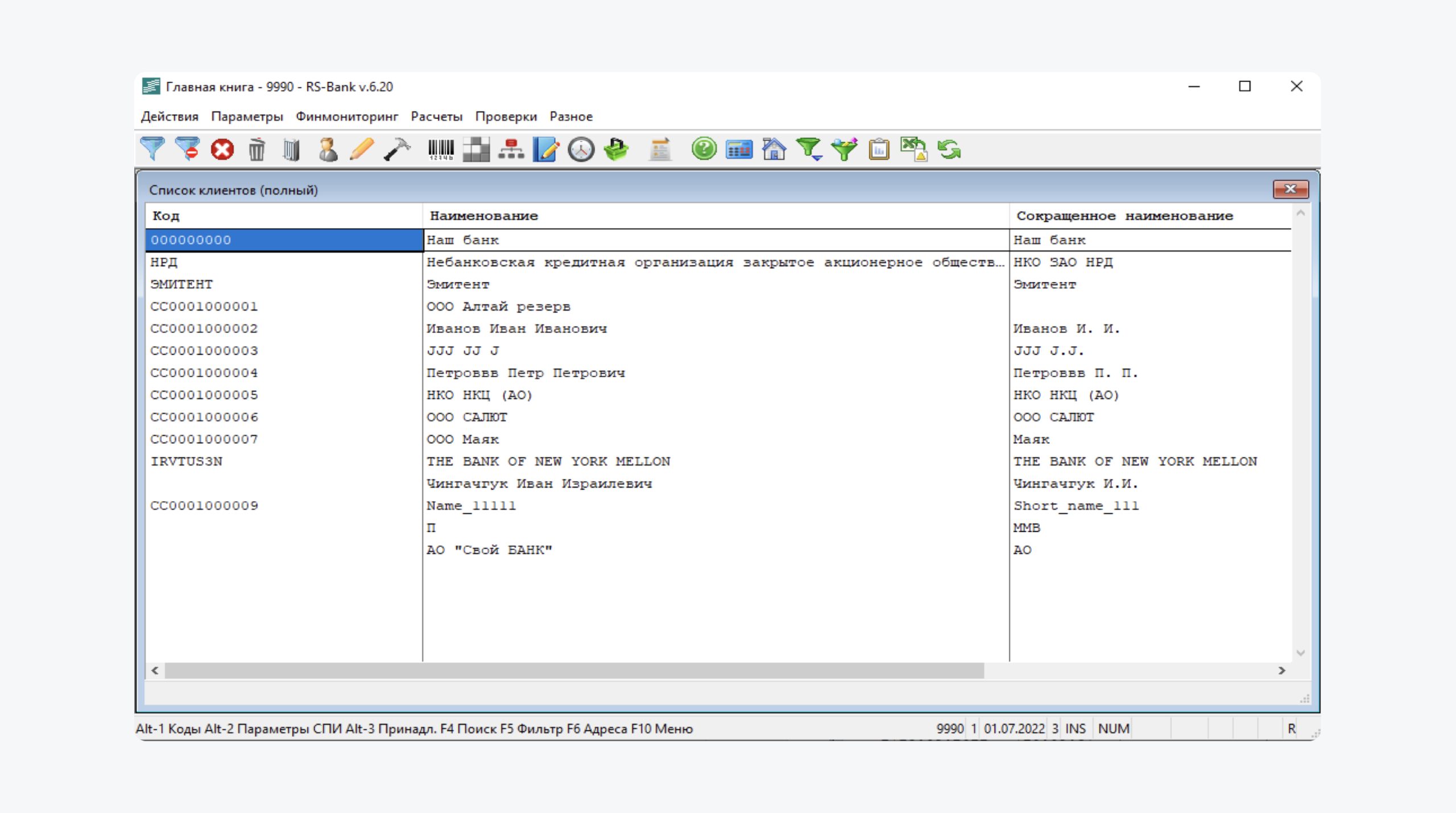

Ядро системы со справочниками и базами данных. Ключевой инструмент для любого банка. Здесь хранятся нормативно-справочная информация, картотека клиентов, данные по банковским продуктам, платежам, начислениям, комиссиям, кредитам и переводам. По ним банк составляет аналитические отчёты, которые помогают развивать бизнес и отчитываться перед ЦБ и госорганами.

В модуле «Главная книга» RS-Bank хранятся общесистемные справочники, данные по клиентам и операциями

Отчёты. Каждый банк ведёт аналитику и составляет отчёты, чтобы отслеживать динамику бизнеса, работать с бухгалтерией и передать данные регулятору. За это отвечает отдельный модуль. Например, в RS-Bank есть инструмент RS-Reporting, который помогает отчитываться перед ЦБ и создаёт три типа отчётов: аналитические, синтетические и сервисные. Например, составит инвентарную опись лицевых счетов, соберёт данные об исправительных оборотах или подготовит ведомость о начисленных процентах по вкладам.

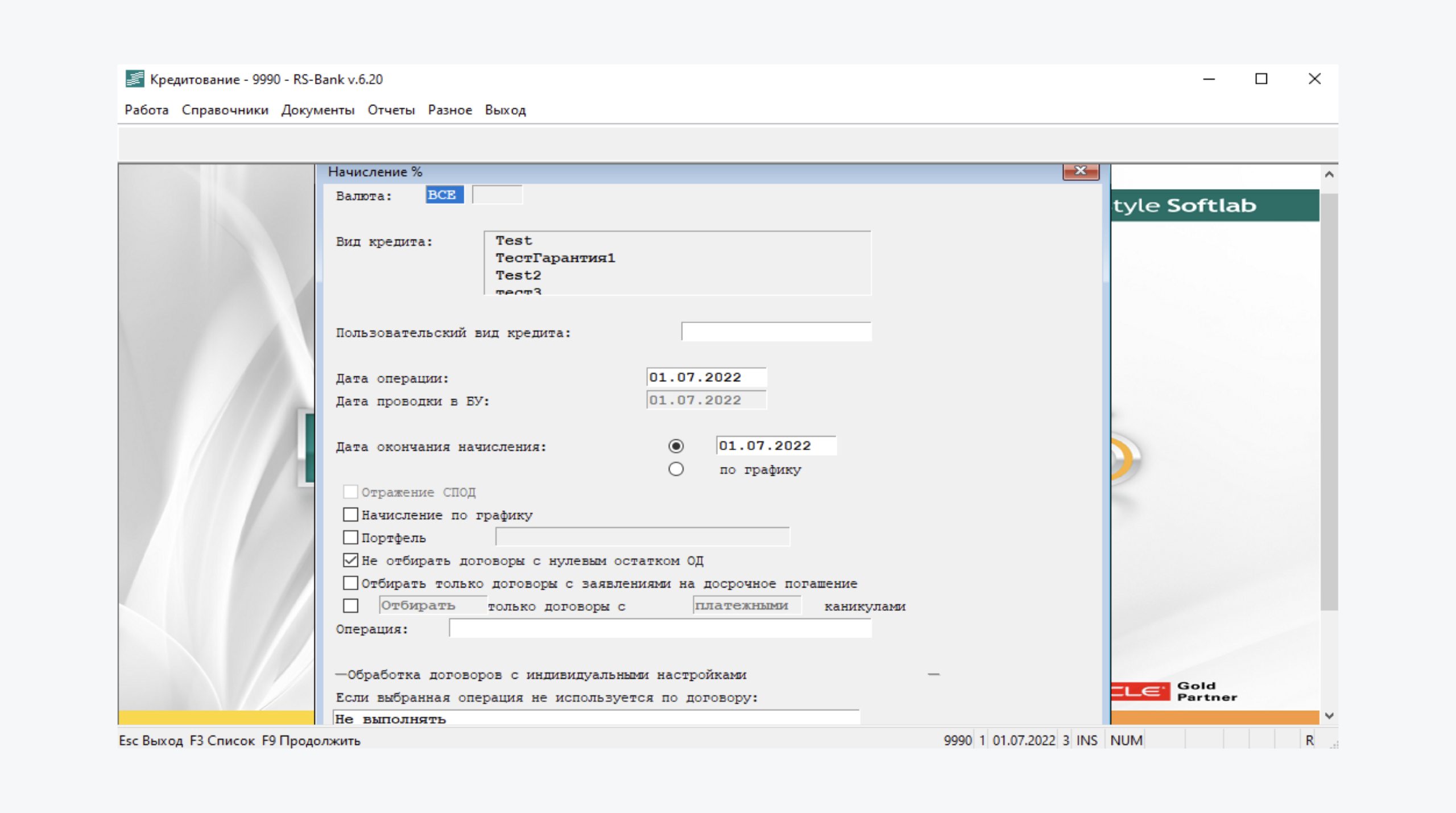

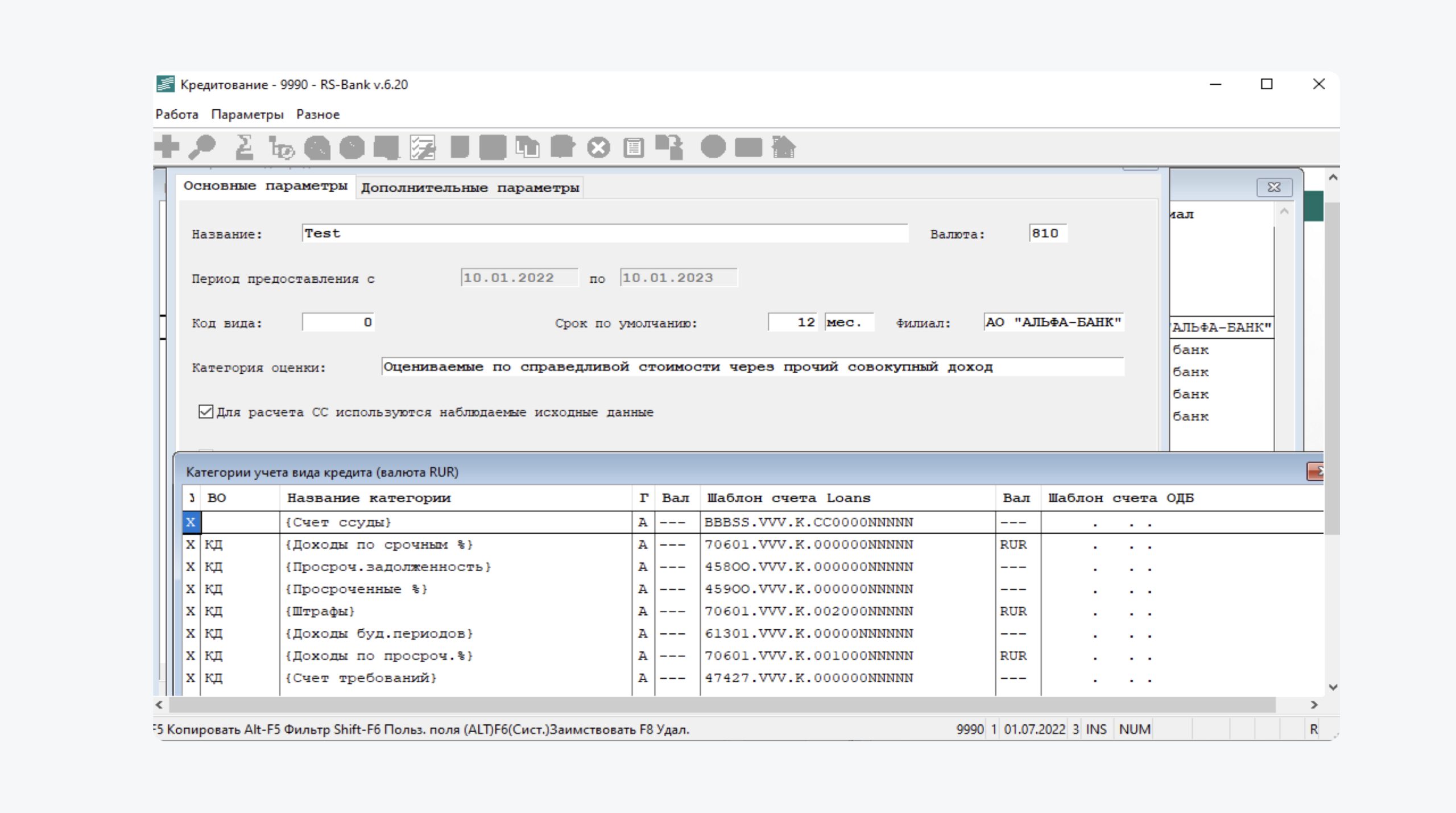

Кредитование. Модуль помогает автоматизировать работу с выдачей займов физическим и юридическим лицам: принимает заявки, проверяет кредитную историю, подбирает условия и сроки кредита, рассчитывает проценты и следит за графиком платежей. Кредитные эксперты не тратят на это время.

RS-Bank поможет управлять всеми кредитами. Например, рассчитает график платежей и покажет задолженности

Обслуживание физических лиц. АБС проконтролирует денежные переводы, обмен валюты по курсу и оплату услуг, откроет вклад или депозит для клиента, рассчитает процент по ипотеке, составит нужную выписку и откроет сейфовую ячейку.

Обслуживание юридических лиц. Отдельный модуль по работе с самозанятыми, ИП и компаниями. Решает ключевые задачи по направлению — от расчётно-кассового обслуживания и документарных аккредитивов до бухгалтерии.

RS-Bank закрывает все задачи по работе с юрлицами — от ведения счетов до бухгалтерского учёта

Финансовый мониторинг и документооборот. Сервис сам оценит рейтинг надёжности каждого клиента, прежде чем открыть счёт или выдать кредит. Для этого проверит человека до мелочей по базам госорганов — от налоговой до МВД. Ещё автоматизирует документооборот с надзорными ведомствами.

Обмен данными с госорганами. Этот модуль автоматически выгружает данные из государственных информационных систем: ГИС ЖКХ, налоговой, пенсионного фонда, росреестра и других. Сотрудники банка не тратят на это время.

Работа на финансовых рынках. Сервис сопровождает сделки с акциями, облигациями и паями, ведёт учёт векселей, рассчитывает стоимость внебиржевых контрактов, налог на прибыль или НДФЛ, ведёт реестр векселей.

Чтобы не переплачивать, лучше выбирать инструменты, отталкиваясь от задач, которые планирует решать банк.

Как выбрать поставщика АБС: основные критерии

Опыт и портфолио. Бывает так: банк выбирает поставщика, который называет самую низкую цену, и запускает с ним проект. Потом жалеет. Исполнитель срывает сроки или выпускает сырую систему, которая не соответствует ожиданиям заказчика.

Чтобы не было сюрпризов, по моему опыту, лучше выбирать компании, которые давно на рынке. Важно также изучить портфолио: какие банки в клиентах и какого масштаба их бизнес.

Это поможет понять, насколько система подойдёт под ваши задачи. Например, R-Style Softlab создаёт технологии для финансовых организаций с 1994 года. В клиентах 300 банков и страховых компаний России и СНГ.

Сопровождение. АБС нуждается в сопровождении. Необходимо следить за стабильностью и уязвимостью, добавлять новые функции, обновлять существующие типы отчётов и создавать новые по требованию ЦБ. Хороший подрядчик берёт всё это на себя. Например, команда R-Style Softlab оказывает банкам комплексную техподдержку. Инженеры работают в шести часовых поясах, что позволяет оперативно отвечать на запросы клиентов по всей России и СНГ.

Импортозамещение. Важно, чтобы АБС была совместима с российскими технологиями. Например, работала на операционке РЕД ОС или Astra Linux. А вместо системы управления базой данных Oracle подошли бы российские СУБД от Postgres Professional, «Ред софт» или «Аренадата софтвер».

Чтобы проверить совместимость с российским ПО, запросите у разработчика сертификаты соответствия. Если их нет, это тревожный знак. С такой компанией я бы не советовал сотрудничать.

Например, RS-Bank работает на востребованных отечественных СУБД и операционных системах

Масштабируемость АБС. На старте банк может автоматизировать только одно направление. Например, кредитование юридических лиц. Со временем бизнес будет расти и появятся новые процессы, которые хочется тоже переложить на машину. Поэтому важно выбирать поставщика, АБС которого в перспективе может закрыть все задачи банка. Иначе придётся начинать всё заново: искать решение, подрядчиков и, возможно, менять одну АБС на другую.

Например, RS-Bank поддерживает открытый язык программирования R-Style Language (RSL), который позволяет программистам банка доработать систему под задачи бизнеса: изменить интерфейс, добавить новые инструменты и отчёты.

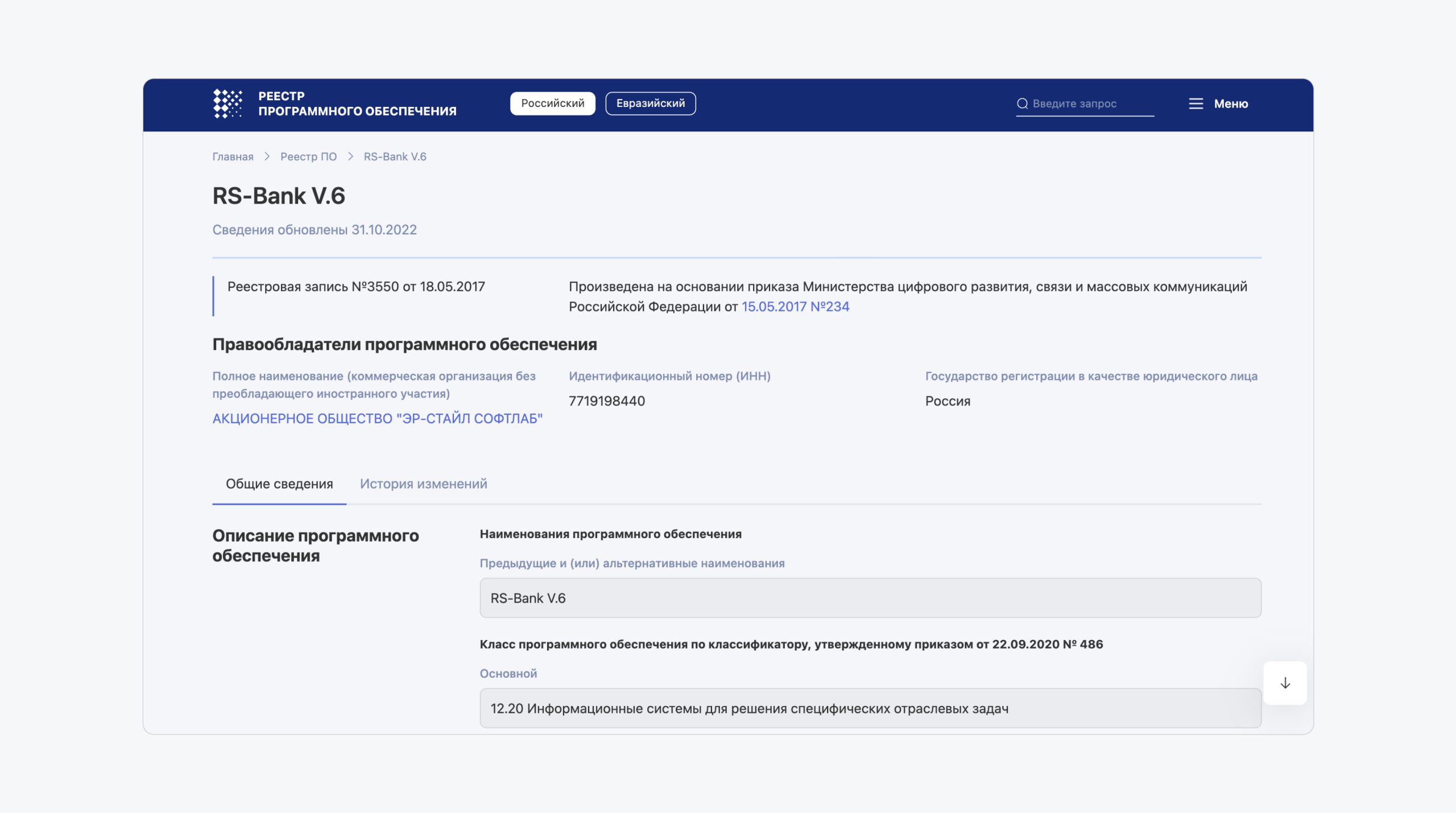

Единый реестр ПО. Если банк работает в России, советую выбирать АБС из единого реестра отечественного ПО — это список отечественных программ, проверенных Минцифрами. По закону весь госсектор должен использовать в работе только программы от российских разработчиков. В том числе банки.

АБС RS-Bank входит в единый реестр отечественного ПО

Соответствие АБС российским стандартам указано на сайте реестра ПО — достаточно ввести её название в поиске.

Лицензии защиты. Поскольку в АБС хранятся персональные данные клиентов, она должна быть защищена. За это отвечает разработчик системы.

Если вы ведёте бизнес в России, важно, чтобы у подрядчиков были лицензии ФСТЭК и ФСБ. Они гарантируют, что подрядчик знает, как обеспечить безопасность данных клиентов банка в рамках законодательства.

Как выбрать АБС: коротко

- АБС — это модульный продукт. Поэтому её не обязательно покупать целиком — можно взять инструменты, которые решают конкретные задачи банка.

- Если банк ведёт бизнес в России, стоит выбирать АБС из единого реестра отечественного ПО. Это гарантирует надёжность поставщика и позволяет наладить работу с клиентами в рамках российского законодательства.

- Изучите портфолио поставщика перед покупкой системы: сколько банков у него в клиентах и какого масштаба. Это поможет понять, подойдёт ли система для вашего бизнеса и задач.

- АБС должна работать на отечественных технологиях в рамках импортозамещения. Поэтому уточните у подрядчика, совместима ли система АБС с российскими операционными системами и СУБД от Postgres Professional, «Ред софт» или «Аренадата софтвер». Если у партнёра есть сертификаты соответствия, это хороший знак.

- Если банк планирует обслуживать АБС самостоятельно, обязательно проговорите это с поставщиком — не все предлагают такую опцию.

- Чтобы не нарушить закон о хранении персональных данных и защитить важную информацию, проверьте, есть ли у поставщика лицензия ФСТЭК и ФСБ.

- Посмотрите, можно ли со временем масштабировать АБС, чтобы автоматизировать новые бизнес-процессы банка и не искать подрядчиков.