Почему в авансовом отчете остаток предыдущего аванса не сходится

Здравствуйте. Бух формирует делает авансовый отчет (Это в расчете с подотчетными лицами), и в справке этого отчета стоит остаток с предыдущего аванса. Предыдущий аванс был выдан в прошлом году. И он вроде как закрыт. Как это исправить?

дело в дате документа или авансового отчета

дату расходного кассового ордера проверяйте

Дата расходного стоит раньше, чем в авансовом. Это, вроде как, правильно

сначала дата документа, потом документы покупки и расходный, потом дата аванс. отчета. Если даты авансового нет, то остаток формируется на дату документа.

Я все равно не понял. Есть два аванса подотчетному лицу. Один от 29 декабря, второй от 15 января. В первом была выдана сумма 1600, во втором 1000. Если в первом открыть печать — авансовый отчет, то там никаких остатков нет (на конец). А во втором показывается, что есть остаток на начало.

В каком документе смотреть ошибку? Я правильно смотрю в первом?

А теперь перечисление всех дат по первому авансовому)

Документ кассовый — расходный кассовый ордер от 03.12.2012

Документ расхода — услуги сторонних организаций от 29.12.2012

Еще две даты, которые я не знаю как обозвать — 29.12.2012

Важные правила для авансового отчета 2019

На практике сумма выданных денег и сумма, потраченная сотрудником, может не совпадать:

- В случае перерасхода(если перерасход отражен документом Авансовый отчет, это означает, что компания признала факт перерасхода), формируется кредитовое сальдо на счете 71 на сумму перерасхода, которое можно закрыть выдачей денежных средств сотруднику.

- В случае наличия остатка денежных средств у сотрудника, их использование можно оформить новым авансовым отчетом или вернуть остаток неизрасходованных денежных средств.

Обратите внимание, что при перерасходе денежные средства должны быть выданы от имени той же организации и тому же сотруднику, по которым был оформлен авансовый отчет на сумму перерасхода.

А вот возврат денежных средств в кассу предприятия осуществляется через «Приходный кассовый ордер/Возврат от подотчетного лица», либо перечислением на расчетный счет организации. Однако данная операция не регламентируется действующим законодательством, поэтому желательно исключить ее из факта хозяйственной деятельности. Или же можно попробовать определить порядок таких расчетов в локальных актах через приказ о порядке выдачи и возврата неизрасходованных средств подотчетными лицами по безналичному расчету.

Если допущена ошибка

Авансовый отчет должен проверить главный бухгалтер и в установленный срок утвердить документ у руководителя.

Авансовый отчет является первичным документом, поэтому если была замечена ошибка, то все исправления нужно сделать по правилам бухучета.

Так, при исправлении в первичном документе должны быть указаны: дата, подписи лиц, составивших этот документ, а также указание их ФИО. Запрет на исправление установлен только на кассовые и банковские документы.

Порядок исправлений в первичных документах:

- Неправильные данные (сумма или текст) зачеркивают, а над ними записываются верные данные (сумма или текст). Зачеркивать текст следует одной чертой, чтобы то, что перечеркнули можно было прочесть.

- Далее пишется «Исправлено», надпись подтверждается подписью лиц, подписывающих авансовый отчет.

- Ставится дата исправления документа.

Оформление авансового отчета в 1С

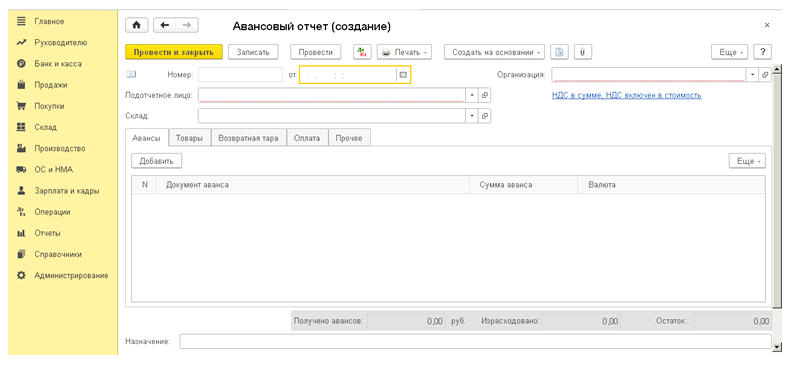

Теперь на основании всех данных и документов нужно оформить авансовый отчет в системе. Чтобы сделать авансовый отчет в программе «1С:Бухгалтерия 8», нужно в меню «Банк и касса» и выбрать пункт «Авансовые отчеты». Затем в открывшейся форме списка нажать на кнопку «Создать».

Сначала необходимо выбрать сотрудника, на которого оформляется документ и подразделение.

На первой вкладке перечисляются те документы, по которым сотрудник получил эти денежные средства. Валюта и сумма подставятся автоматически.

На вкладке «Товары» указывается список ТМЦ, которые были приобретены подотчетным лицом. При указании счетов учета по данным товарам сформируются проводки по поступлению.

Третья вкладка содержит данные о возвратной таре, которую сотрудник получил от поставщика.

Вкладка «Оплата» содержит данные о суммах, которые заплатили поставщики за ранее приобретенные товары, предоплата.

На вкладке «Прочее» указываются иные расходы.

Перед печатью нужно провести документ. Печатная форма данного документа находится в меню «Печать» — «Авансовый отчет (АО-1)».

Чтобы не допускать ошибок, следует внимательно проверять предоставленные сотрудником документы и вносить их в АО.

В системе «1С:Бухгалтерия 8» есть весь необходимый функционал по выдаче и возврату ДС из кассы предприятия. Заполнить авансовый отчет в 1С несложно. При этом необходимо знать, что авансовые отчеты оформляются отдельным документом, которым можно оформить как поступление товаров или оплату поставщику за товары и услуги, так и специфические операции, например, оплату налогов или командировочные расходы.

Актуальные бланки для заполнения авансового отчета есть в последних релизах 1С:Бухгалтерия. При действующем договоре «1С:ИТС», и регулярном обновлении программы, документ будет сформирован корректно, согласно действующему законодательству.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Почему в авансовом отчете остаток предыдущего аванса не сходится

Внимание! Этой ветке форума больше трех лет. Возможно, обсуждаемые здесь вопросы уже не актуальны. Тем не менее, Вы можете отвечать в этой теме, если при ответе поставите флажок.

17.09.2008, 14:29

Регистрация: 30.01.2008

Адрес: Москва

Сообщений: 845

Авансовый отчет. Остаток предыдущего.

Выдали аванс. Был перерасход. Погасили ( через 51 счет).

Выдаём новый аванс. В новом авансовом отчеёте видим перерасход, хотя задолженность погашена( см. выше). Приходится подправлять руками.

Как побороть такое неудобство ?

17.09.2008, 15:00

Отвечатель автоматический

Регистрация: 08.12.2007

Адрес: Москва

Сообщений: 17,684

Сообщение от Андрей

Выдали аванс. Был перерасход. Погасили ( через 51 счет).

Выдаём новый аванс. В новом авансовом отчеёте видим перерасход, хотя задолженность погашена( см. выше). Приходится подправлять руками.

Как побороть такое неудобство ?

В новом авансовом отчете отображается «Остаток/Перерасход» из предыдущего авансового отчета с учетом выдачи перерасхода, а не дебиторская/кредиторская задолжность за подотчетником на какую-либо дату. Поэтому, чтобы изменить «Остаток/Перерасход» нового авансового отчета, укажите документ остатка в предыдущем авансовом отчете.

Ошибки в авансовых отчетах: что проверить бухгалтеру

Ошибки в авансовых отчетах прячутся в данных о подотчетнике, в суммах расходов, остатков и перерасходе, в счетах, на которые относятся затраты. Как предотвращать ошибки, быстро их находить и исправлять — читайте дальше.

Ошибки в авансовых отчетах прячутся в данных о подотчетнике, в суммах расходов, остатков и перерасходе, в счетах, на которые относятся затраты. Как предотвращать ошибки, быстро их находить и исправлять — читайте дальше.

Кратко об авансовом отчете

Правильно составленный и утвержденный авансовый отчет — необходимое основание для того, чтобы принять к учету расходы, произведенные подотчетником.

Форма выдачи средств под отчет значения не имеет — в наличной форме, перечислением карту (личную, корпоративную), отчет и подтверждающие документы необходимы всегда.

Если сотрудник потратился на благо фирмы, то он получает компенсацию таких трат (ст. 164 Трудового кодекса) на основании соответствующего заявления или распорядительного документа (приказа) руководителя. Составлять в данном случае авансовый отчет будет некорректно.

Если выданные деньги израсходованы не полностью, то остаток требуется вернуть работодателю, а перерасход компенсировать.

Проверка реквизитов

Если ваша фирма пользуется унифицированной формой № AO-1 , то все нужные реквизиты априори имеются. Если форма разработана самостоятельно, то следует проверить, все ли обязательные реквизиты в ней содержатся. А именно (п. 2 ст. 9 закона о бухучете):

- наименование;

- дата составления;

- данные о лице, составившем АО;

- В большинстве случаев мы используем формы, «вшитые» в программы для ведения учета, и там, все реквизиты присутствуют. Но все равно стоит проверить их соответствие требования законодательства.

Срок хранения авансового отчета — 5 лет ( в некоторых случаях дольше, например, если первичка подтверждает получение убытка, то срок ее хранения составляет 10 лет). Столько же нужно хранить сопутствующие документы.

Часто приложением являются чеки, которые быстро выцветают, буквально до чистого листа. Поэтому стоит их либо копировать, либо создавать скан-копию.

Закажите сканирование в Делис Архив и пользуйтесь системой «Электронный Архив» целый год бесплатно. Подать заявку

Ошибки заполнения авансового отчета

- дату составления;

- структурное подразделение (при наличии), в котором он работает, например «отдел снабжения»;

- Ф.И.О. полностью;

- табельный номер (надо признать, на этот реквизит реже всего обращают внимание);

- должность (в соответствии со штатным расписанием, трудовым договором), к примеру, если в штатном должность «инженер по тепловым сетям», а в авансовом отчете будет написано просто «инженер» это уже ошибка;

- назначение аванса (оно указано обычно в заявлении работника на выдачу аванса или в приказе руководителя).

В таблице на первом листе указывают общие данные о расходах:

Для упрощения используем стандартную форму AO-1.

Данные о прошлом авансе нужно указать обязательно, чтобы вывести верные остатки по расчету с подотчетным лицом. В настоящее время допускается выдача новых авансов до того, как был израсходован предыдущий.

Выданные суммы по текущему отчету нужно разбить: столько-то выдано со счета, из кассы, в рублях и инвалюте. Подвести итоги по отчету и вывести остаток.

С правой стороны таблицы указаны суммы расходов , распределенные по счетам учета затрат. В Дебете укажем, например, счет 10 — приобретены материалы, или счета 76, 60 — проведена оплата за услуги контрагенту (за связь, интернет, товары или услуги), а в кредите — 71 — счет учета расчетов с подотчетниками.

Придется посчитать количество подтверждающих документов . Здесь часто возникают ошибки.

Например, у вас есть товарный чек, кассовый чек и слип с терминала эквайринга (при оплате картой) по одной операции — покупке бумаги для принтера. Несмотря на то, что в отчеты мы укажем реквизиты только одного документа — кассового чека, потому что именно он подтверждает расход средств, но посчитать надо все приложенные документы, так что их будет три.

Аналогично следует поступить и с другими документами, например, со служебными записками, гарантийными талонами, книжками, другими сопутствующими, если их работник приложил к авансовому отчету. Их тоже надо посчитать.

Подписи ответственных лиц обязательны , а вот печать ставить на отчете не нужно.

Обратите внимание! Сумма, указанная в строке с утвержденной суммой отчета, может быть отличной от той, что была указана работником, в т. ч. из-за отсутствия документального подтверждения, неправильного оформления и т. п.

Пример : сотрудник вместо одной запчасти к автомобилю приобрел две, разного размера, т. к. не был уверен какая из них подойдет. Покупка запчасти была согласована с руководителем, а вот приобретение сразу двух — нет. В итоге директор утвердил покупку только подходящей к автомобилю детали. Поэтому сумма в разделе со сведениями, полученными от работника, и сумма к утверждению будут разными.

Следует сверять все данные, указанные подотчетником на обороте отчета, с оригиналами представленных оправдательных документов. Здесь тоже часто находятся ошибки трех видов:

- ошибки в реквизитах оправдательного документа (неверный номер, дата);

- ошибки в суммах;

- ошибки в выборе самого подтверждающего документа.

Если вы совершили покупку, то главный документ для вас — кассовый чек , остальные — сопутствующие. Например, допустимо, если в чеке будет общая сумма, а расшифровка покупки в накладной. При этом в авансовом отчете будет указан все же кассовый чек.

При обнаружении ошибки ее следует исправить. Для этого потребуется:

- согласовать исправление с лицами, составившими и подписавшими отчет;

- зачеркнуть ошибочный текст (суммы);

- нанести рядом (сверху, сбоку) верные данных (п. 7 ст. 9 закона о бухучете, п. 21 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ);

- проставить отметку «Исправлено» с датой исправления и подписями лиц, составивших документ, с указанием их должностей, Ф.И.О. либо иных реквизитов, необходимых для идентификации;

Нельзя использовать для корректировки специальные жидкости, маркеры или зачеркивать многократно исходные данные.

Если фирма применяет форму АО-1, то для подтверждения передачи отчета и документации используйте отрезной корешок, передавая его подотчетнику. Он служит подтверждением в приемке отчета бухгалтерией.

Проверка приложенных документов

Как правило, сотрудники собирают все, что можно собрать, включая личные чеки и прочий мусор и просто вываливают бухгалтеру на стол – разбирайся.

Ситуация усложняется тем, что нормативно не определен перечень оправдательных документов, и расходы подтверждают документы самые разнообразные (билеты, акты, чеки, путевые листы, договоры и т. п.). Поэтому приходится обращать особое внимание на оформление приложенной документации, прежде всего, кассовых чеков . Согласно статье 4.7 закона № 54-ФЗ, в чеке должны присутствовать следующие реквизиты :

- наименование организации;

- ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность, Ф.И.О. кассира;

- наименование документа;

- признак расчета;

- регистрационный номер ККТ;

- заводской номер ФН;

- адрес сайта для проверки ФКЧ (фискального кассового чека);

- номер смены, порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок;

- форма расчета;

- НДС (ставка, сумма);

- указание на систему налогообложения;

- код товара;

- QR.

Персональные сервисы «Делис Архив» для главбуха позволяют построить качественную систему документооборота: осуществлять сбор документов от поставщиков и контрагентов, проводить проверку их заполнения, а также обеспечивают моментальный доступ к любому нужному документу в течение нескольких минут.

Узнать больше

Бумажные кассовые чеки можно не прилагать к авансовому отчету в некоторых случаях, например, если место командировки относилось к тем, где в силу закона можно вести расчеты без ККТ, см. п. 3, 8 ст. 2 закона № 54-ФЗ. Вместо них можно приложить товарный чек, БСО. Чек также может быть представлен в электронной форме (ссылка на электронный документ).

Реквизиты электронного фискального чека поименованы в приказе ФНС России от 14 сентября 2020 г. № ЕД-7-20/662. Его можно распечатать и приложить к авансовому отчету.

Если каких-то обязательных реквизитов нет, а также если документы:

- выцвели;

- повреждены;

- содержат нечитаемые реквизиты;

- содержат операции, не соответствующие характеру подотчетной операции,

их нельзя принимать к учету и, тем более, возмещать (учитывать) расходы на их основании.

Лицу, предоставившему такой документ, придется или принести корректный документ, или вернуть деньги работодателю. Напомним, что в отсутствие подтверждающей документации возможно учитывать лишь суточные.

Как предотвратить ошибки

Один из вариантов: утвердить локальные акты по подотчету. Да, мы в курсе, что это необязательно. Однако только документ с четко прописанным регламентом работы со средствами, выданными под отчет, со сроками, правилами, регламентом согласования избавит вас от «удовольствия» лицезреть набор «собери сам» от подотчетного лица и его оправдания: «А я откуда знаю как заполнять?».

С таким положением нужно обязательно знакомить всех сотрудников, которым выдаются средства под отчет и подтверждать ознакомление их подписью.

Пропишите в локальном нормативном акте (помимо формы авансового отчета) сроки:

- подачи заявления на выдачу сумм (при необходимости, такое заявление не обязательно по закону);

- рассмотрения и согласования заявления;

- представления отчета (с 30 ноября 2020 г. не действует трехдневный срок его подачи, конкретные сроки устанавливает руководитель, ИП согласно п. 1.3 Указания Банка России от 5 октября 2020 г. № 5587-У);

- проверки и утверждения отчета;

- расчета с подотчетным лицом (выплаты перерасхода, возврата остатка).

Для надежности – разработайте еще и краткую памятку для сотрудников, которую они смогут всегда держать под рукой.

Подобное положение поможет разрешить не только внутренние, но и внешние конфликты (включая судебное разбирательство).

Если у вас большое количество первичных документов, в т. ч. авансовых отчетов, то не обязательно занимать ими офис или организовать «домашний архив» у директора на даче. Воспользуйтесь услугой внеофисного хранения . При оформлении заявки сейчас упаковка и составление описи (или приемка и размещение) – бесплатно.

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов

Оставьте заявку, чтобы получить консультацию

Впишите свои контактные данные в форме ниже, мы с вами свяжемся:

- #авансовый отчет

- #служебная командировка

- #первичная учетная документация

- #подтверждающие документы

- #кассовый чек на расходы

- #Делис Архив