Как налоговая проверяет самозанятых лиц на правильность уплаты налогов

Функция проверки того, как платят налоги самозанятые лица, в полномочиях ИФНС предусмотрена. Но по факту она пока не используется. И тому есть несколько причин. Пока продолжает действовать ограничительный порядок (а на деле — почти запрет) на проверки самозанятых.

Материал по теме

Самозанятый без закрытия ИП — возможен ли такой вариант Можно ли перевести ИП на самозанятость без закрытия. Плюсы и минусы регистрации самозанятости для предпринимателя. Ограничения на работу самозанятым при наличии ИП. Когда у предпринимателя аннулируют самозанятость

Суть ограничения сводится к тому, что никакие проверки самозанятых недопустимы без предварительного согласования с управлением оперативного контроля ФНС России (см. письмо ФНС от 24.04.2019 № ЕД-4-20/7915@; письмо ФНС от 27.06.2019 № ЕД-4-20/12490@).

И даже этого ограничения достаточно для остановки процесса проверочных мероприятий.

Более того, налоговая еще в 2019 году в письме ФНС от 27.06.2019 № ЕД-4-20/12490@ вообще сообщила о необходимости приостановить проведение контрольных мероприятий в отношении самозанятых.

С тех пор никаких новых вводных по этому вопросу не было.

Усложнен порядок проверки доходов самозанятого, получаемых как в наличной форме, так и в безналичной на банковский счет.

Вывод: налоговая пока не проверяет самозанятых из-за сложностей проверочных мероприятий и отсутствия «команды» на организацию массовых проверок граждан. И все-таки возможность проверки самозанятых есть. И в этой связи уже интересно знать, как же налоговая проверяет самозанятых?

Есть долги и вы не можете понять,

что и как платить? Закажите

звонок юриста

Как налоговая проверяет самозанятых?

Начнем с того, что же может интересовать фискалов? Их интересует:

- Формирует ли самозанятый чек после оплаты за его услуги покупателем;

- Не подменяются ли трудовые отношения договорами ГПХ с самозанятыми,

- Не превышает ли самозанятый «порог» дохода, допустимого для статуса плательщика НПД;

- Уплачивает ли он все налоги с полученного дохода;

- Отражает ли он все доходы, полученные в рамках самозанятости?

Последний пункт — не главный. Стоить учитывать, что сегодня отсутствует механизм разграничения доходов от предпринимательской деятельности и личных переводов граждан. Налоговикам сложно выяснить, отразил ли самозанятый все свои доходы или нет. Но заподозрить гражданина в сокрытии доходов налоговая вполне может. И может потребовать объяснений.

Многие люди так и не решаются зарегистрироваться в качестве самозанятых. Одной из причин является недоверие к системе взаимоотношений граждан с налоговым органом. Ибо она все-таки очень новая и пока не очень стабильная.

В теории стать самозанятым просто:

- скачивай приложение,

- регистрируйся в качестве самозанятого (плательщика налога на профессиональный доход (НПД),

- оказывай услуги,

- вноси сведения об этом в приложение «Мой налог»,

- выдавай чек клиенту,

- уплачивай налог на профессиональный доход.

Вроде бы, просто и понятно.

У налоговиков есть право проверять правильность уплаты налогов самозанятыми лицами

В отношении самозанятых налоговая проверяет (отслеживает): чеки (формируются ли или нет, правильно и своевременно или нет), факт соблюдения самозанятым порога дохода для статуса самозанятого, полноту и своевременность уплаты налогов. Задекларировал ли самозанятый всю полученную прибыль или утаил часть дохода от фискалов, пока налоговый орган достоверно проверить не может. Нет разработанных методик, алгоритмов, ресурсов. Также у ИФНС недостаточно полномочий для организации налоговых проверок.

Может ли налоговая «вычислить» теневой доход?

Материал по теме

Можно ли оформить самозанятость в декрете? Можно, при этом пособия на ребенка сохраняются Можно ли оформить режим самозанятости, находясь в декретном отпуске. Не пострадают ли выплаты на ребенка, если женщина будет получать доход в декрете. Могут ли приставы наложить арест на доходы от самозанятости.

По привычке некоторые самозанятые «утаивают» часть своего дохода, не показывая его в приложении «Мой доход».

Таких больше всего интересует: может ли налоговая квалифицировать полученные на карту деньги как доход и доначислить налоги, и, соответственно, и штрафы?

Отвечаем кратко: может. Но это чрезвычайно сложно. А вот о сложностях расскажем поподробнее.

Рассказываем о сложности установления теневого дохода.

Проверка доходов самозанятых осложнена отсутствием у фискалов всевластных полномочий.

Да, налоговики видят почти все счета, которые открыты у гражданина. Ведь с 2017 года все банки обязаны направлять им информацию об открываемых и закрываемых счетах. Но движение по счетам у ИФНС никак не отражается.

Обратите внимание: любой гражданин, подключенный к личному кабинету налогоплательщика, может проверить, какие счета видит налоговая. В принципе, там есть информация о вкладах, которые человек открывал в банках с давно отозванной лицензией.

Для получения сведений о движении денежных средств по счетам налоговый орган должен направить соответствующий запрос в банк. А если счета открыты в разных банках — во все эти банки. То есть в каждый банк. При этом такой запрос должен быть обоснован. Например, проведением налоговой проверки конкретного гражданина.

А сейчас этого фактически фискалам в отношении самозанятых граждан делать запрещено.

Подозрения остаются подозрениями. Еще недавно (в год начала пандемии и выпуска писем ФНС 2019 г. о недопустимости проверочных мероприятий в отношении самозанятых) налоговики разработали ноу-хау схему.

Тем, у кого ИФНС находила более трех-четырех объектов недвижимости в собственности, фискалы массово рассылали «письма счастья». В них они почти в ультимативной форме заявляли, что гражданин подозревается в укрытии налогов, так как…сдает свою недвижимость в аренду.

Все имущество гражданина, о котором известно

налоговой, отражено в вашем личном кабинете

налогоплательщика. И это создает вам проблемы?

Гражданину предлагалось заявить полученный от сдачи в аренду доход либо объяснить использование указанных объектов недвижимости. Можно сказать, что схема дала свои результаты:

- Некоторые пугались, заявляли доход и уплачивали 13%, так как еще не были самозанятыми.

- Иные игнорировали «письма счастья».

- Еще часть арендодателей оправдывались, «отписываясь» об отсутствии у них дохода и неиспользовании ранее купленных квартир по назначению вовсе.

К счастью, практика «презумпции нарушителя» массово наблюдалась только в период 2019-2020 гг. В настоящее время, если и имеются факты использования указанной «ноу-хау схемы», то массового характера не носят.

Реальной массовой проверки имущества владельцев недвижимости не последовало. Но могло. Пока же подозрения чаще так и остаются подозрениями.

Нет четкого алгоритма квалификации получаемых самозанятым сумм.

Да, если в одну и ту же дату гражданин получает одну и ту же сумму в течение длительного времени, есть все основания заподозрить получение им завуалированной зарплаты или арендной платы. Однако те же самые суммы могут оказаться помощью родственника (да, такими регулярными и одинаковыми!) или же формой взаимодействия при совместном погашении кредитных обязательств перед банком (часто встречаются между супругами, в том числе бывшими).

Налоговики отслеживают такие одинаковые взносы. И берут гражданина «на заметку». Но при наличии статуса самозанятого такие риски резко снижаются. Отличить профессиональный доход самозанятого от личного без тщательной налоговой проверки при отсутствии алгоритма квалификации получаемых человеком сумм нереально.

И все же есть методики проверки дохода самозанятого.

Как самозанятому правильно сформировать

чек и предоставить его клиенту?

Спросите юриста

Самозанятый: как проверяют доходы

В настоящее время ИФНС сосредоточена больше на выявлении формальных нарушений со стороны самозанятых в области:

- порядка формирования чека,

- соблюдения самозанятым «порога» дохода, допустимого для статуса плательщика НПД,

- уплаты самозанятым налогов.

Проверить это просто. Налоговая проверяет и выявляет нарушения следующими способами.

Нарушен порядок формирования чека

У налоговой нет возможности проверить формирование и реальное предоставление чека самозанятым каждому своему клиенту дистанционно. Фискалы могут это выявить только:

- Путем проверки документации клиента-юридического лица;

- Фактическими «контрольными закупками».

Именно последний из названных способов используется налоговиками для выявления теневого дохода мастером маникюра и бьюти-сферы. «Подсадной» клиент приходит для получения услуги к самозанятому. И проверяет, формирует ли самозанятый чек после оплаты за его услуги покупателем.

У многих возникает вопрос: а как налоговая находит самозанятых? Ведь для проверки необходимо знать, где, когда будет оказывать услугу самозанятый, чтобы «поймать» его на невыдаче чека.

Для достижения этой цели используются современные методы века интернет-технологий:

- Сбор отзывов в лентах соцсетей, среди знакомых, соседей;

- Анализ рекламы в тех же соцсетях, сайтах бесплатных объявлений;

- Пеший поход по адресам недвижимости самозанятого для обнаружения квартирантов;

- Опрос соседей, УК;

- И т.д.

Читайте также

- Если самозанятый не платит налоги, далеко ли ему до тюрьмы?

- Рефинансирование кредита для самозанятого человека

- Самозанятые и судебные приставы: правила общения

Самозанятый превысил порог дохода

За год работы самозанятый может находиться в названном статусе при доходе до 2,4 млн. рублей. После превышения этой суммы доход гражданина будет облагаться НДФЛ по ставке 13%.

Налог с ранее полученного до достижения порога в 2,4 млн.руб. дохода за год не подлежит перерасчету. НДФЛ будет рассчитан с суммы дохода за пределами указанного порога.

Что должен сделать самозанятый, если

его доход превысил 2,4 млн. в год?

Закажите звонок юриста

Самозанятый не уплатил налоги

Материал по теме

Могут ли приставы арестовать счет самозанятого В данном материале расскажем о том, могут ли приставы арестовать счет самозанятого гражданина, какую часть денег забирать не имеют право, какие есть особенности исполнительных производств в отношении плательщиков НПД.

Еще налоговая легко может проверить, уплатил ли самозанятый все налоги со своего профессионального дохода.

Обратите внимание: приложение «Мой налог» уже снабжено функцией автоматического расчета налога от суммы заявленного дохода.

При этом учитывается разница ставок 4% и 6% в зависимости от того, для кого самозанятый выполнял услугу — для юридического лица или гражданина.

Также зачтется и бонус на уплату налога. Он предоставляется каждому самозанятому при регистрации.

Более того, «пропустить» срок уплаты налога или же неправильно рассчитать сумму к уплате сложно. Ведь приложение не раз напомнит и о сроке уплаты, и о сумме в специально направляемом самозанятому уведомлении.

Можно настроить автоматическую уплату налога в самом приложении, «привязав» к нему банковскую карту.

Также налоговая проверяет организации на предмет, не подменяются ли трудовые отношения договорами ГПХ с самозанятыми. Но это уже проверки юридических лиц, не граждан.

Если некоторое время назад вы были самозанятым или ИП, но долги не позволили вам продолжать предпринимательство, предлагаем рассмотреть вариант с прохождением процедуры банкротства физического лица. Обратитесь к нашим юристам, они помогут вам разобраться с тяжелой жизненной ситуацией.

Когда налоговая может заинтересоваться доходами самозанятого и за что его могут оштрафовать

Самозанятые должны фиксировать все платежи клиентов в приложении «Мой налог», выдавать чеки и вовремя платить налоги. Разбираемся, за что можно получить штраф, как этого избежать и как ФНС может узнать о занижении доходов.

Поделиться

Как самозанятые отчитываются о доходах и платят налоги

Самозанятые платят налог на профессиональный доход (НПД) по ставке:

- 4%, если оказывают услуги физлицам;

- 6%, когда работают с компаниями и ИП.

Новым самозанятым положен налоговый вычет на 10 000 рублей. Это значит, что сразу после получения статуса самозанятого налог будет меньше:

- Для поступлений от физлиц — до 3%;

- Для поступлений от юрлиц — до 4%.

Сниженная налоговая ставка действует до тех пор, пока не будет достигнут лимит суммы вычета. Специальные документы для его получения оформлять не нужно. Все расчеты происходят автоматически.

Самозанятый по каждому платежу оформляет чеки в приложении «Мой налог» и отправляет их покупателю в электронном или бумажном виде. В конце каждого месяца по этим чекам ФНС рассчитывает НПД. Уведомление о сумме приходит в приложение до 12-го числа следующего месяца. Если самозанятый ничего не заработал, платить не нужно.

Платить налог положено до 28-го числа. Например, квитанция за март придет до 12 апреля, внести по ней платеж необходимо до 28 апреля. Когда дата выпадает на праздник или выходной, крайний срок оплаты сдвигается на первый рабочий день. Налог в 100 рублей или меньше ФНС перенесет на следующий месяц.

Заполнять и подавать декларации не надо. Всю информацию налоговая получает из личного кабинета.

Если самозанятый работает через посредника, который берет комиссию, налог придется платить со стоимости товара или услуги до вычета этой комиссии.

Годовой доход самозанятого не может превышать 2,4 млн рублей. Если эта сумма больше, придется открыть ИП или выбрать другую форму организации бизнеса. Самозанятым запрещено нанимать сотрудников по трудовому договору, перепродавать чужие и продавать подакцизные товары, добывать и продавать полезные ископаемые, сдавать в аренду коммерческую недвижимость. Список всех ограничений для применяющих специальный налоговый режим, — в части 2 статьи 4 закона о налоге на профессиональный доход.

Обязанности самозанятых коротко:

1. Оформлять чеки по каждому платежу и отправлять их покупателям.

Чек нужно выписывать сразу при получении денег наличными, на карту или электронный кошелек. Если услуга оплачена по реквизитам счета, чек надо отправить покупателю до 9-го числа следующего месяца.

2. Платить налоги до 28-го числа каждого месяца.

Перечислять взносы на пенсионное страхование самозанятые не обязаны, но могут это делать.

Как заполнять чеки самозанятым

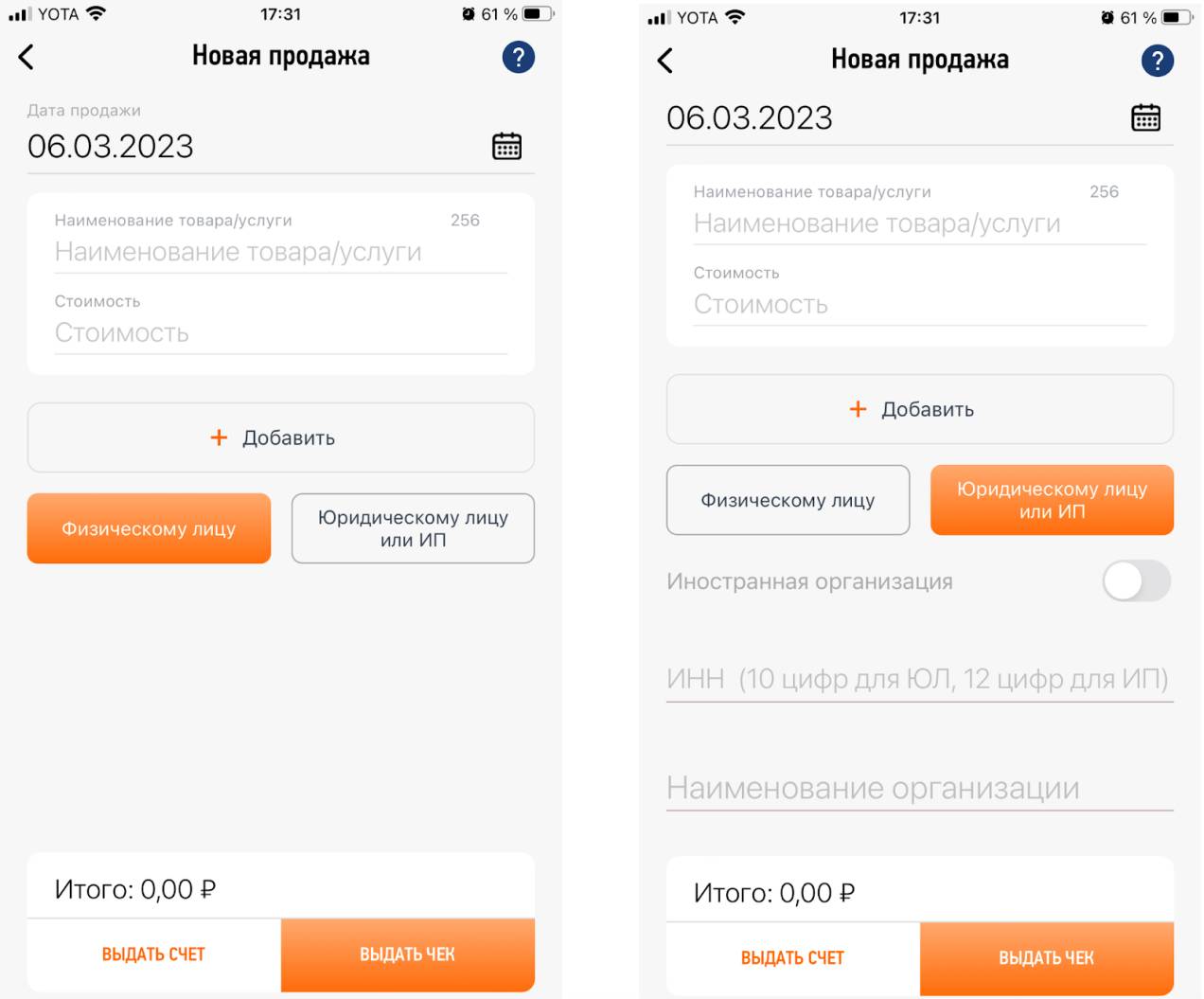

Чтобы выдать чек физическому лицу, в приложении «Мой налог» надо сделать следующее:

- Нажать кнопку «Новая продажа» и заполнить два поля: наименование товара (услуги) и его (ее) стоимость;

- Выбрать функцию «Выдать чек» и получить ссылку на чек;

- Переслать ссылку покупателю.

Если чек выписывается компании или ИП, в нем надо указать ИНН юрлица и его название.

Скрин выписки чека

В чеке стоит указывать конкретную услугу или результат выполненной работы. Общие формулировки могут вызвать у ФНС подозрения, что у вас и вашего заказчика трудовые отношения. Тогда того, кому выписан чек, ждет налоговая проверка. Например, «оплата по договору №…» или «работа копирайтера» лучше, чем «написание одной информационной статьи на такую-то тему» и «разработка дизайна для двух презентаций».

За самозанятого, который работает через посредника, например, продает товары на Wildberries или использует агрегаторы для таксистов, чеки выписывает посредник. Данные о расчетах появляются в приложении «Мой налог». Если же этого не произошло (например, посредник не использовал контрольно-кассовую технику), самозанятый должен сам указать свой доход в приложении. Сделать это нужно до 9-го числа месяца, следующего за отчетным. Можно фиксировать каждое поступление от посредника или оформить сумму общим чеком за месяц. Отдельно удобнее в том случае, если товар вернут. Чек оформляется на покупателя. Если самозанятый не знает, кто покупатель, чек выписывается на физлицо. В этом случае ИНН или личные данные не нужны, а чек никому не передается.

Как автоматизировать учет доходов и оплату налогов самозанятого

- В приложении «Мой налог» можно привязать карту к счету самозанятого и настроить автоматическую оплату НДП. При этом чеки по каждому платежу все равно надо оформлять.

- Самозанятый может подключить автоматическую регистрацию дохода в банке-партнере или с помощью специальных платформ-партнеров ФНС. Тогда чек будет автоматически формироваться по всем поступлениям на привязанную карту. Чтобы не запутаться, удобнее завести для этого отдельную карту и не использовать ее для личных переводов. Но, если чек все-таки сформировался на личные поступления, его можно аннулировать.

- Налог на профессиональный доход удобно оплатить и по Единому налоговому счету (ЕНС). В личном кабинете налогоплательщика на сайте ФНС отображается счет, с которого автоматически списываются все налоги. Там же его можно пополнить.

Может ли самозанятый аннулировать чек

Самозанятый имеет право аннулировать чек в следующих случаях:

- Был возврат денег заказчику;

- Чек сформирован по ошибке;

- В чеке указаны неверные данные и их нужно исправить.

При этом, как поясняют в контакт-центре ФНС, надо написать в техподдержку приложения «Мой налог» в приложении, почему чек аннулируется.

Как налоговая узнает, что самозанятый занижает доход

Контрольная закупка (выездная проверка). Проверки самозанятых должны быть согласованы с Управлением оперативного контроля ФНС России. Для налоговиков это дополнительная работа, поэтому пока такие проверки редкость.

Проверка компании-заказчика (камеральная проверка). Компании и ИП отчитываются в налоговую об оплате услуг самозанятым. Если их цифры не совпадают с теми, которые показывает самозанятый, его могут оштрафовать.

Жалоба клиента. Покупатель или заказчик может пожаловаться в ФНС, если самозанятый не выдал ему чек или выдал, а потом аннулировал, а деньги не вернул.

ФНС обращает внимание на самозанятых, работающих только с одной компанией. Так она находит юрлица, которые экономят на налогах и социальных взносах: не берут сотрудника в штат, а нанимают его в качестве самозанятого. Самозанятому в этом случае ничего не грозит. Его могут пригласить для беседы, чтобы выяснить условия и характер работы с компанией.

За что налоговая может оштрафовать самозанятого и на сколько

- Занижение доходов и невыдача чека покупателю приведут к штрафу в размере 20% от суммы неучтенного дохода. При повторном нарушении в течение полугода — 100%.

- Нарушение сроков уплаты налога будет стоить самозанятому 1/300 ключевой ставки ЦБ за каждый день просрочки (узнать текущую ключевую ставку можно по ссылке).

Как самозанятым избежать штрафов

Чтобы не нарушать закон, не получить штраф и не потерять статус самозанятого, следуйте простым правилам:

- Вносите данные о каждом полученном платеже (формируйте чек). Не откладывайте!

- Вовремя выдавайте чеки клиентам.

- Платите налоги за прошлый месяц до 28-го числа следующего месяца.

- Не нанимайте сотрудников по трудовому договору, предлагайте покупателям только разрешенные законом товары и услуги.

Как налоговая проверяет самозанятых?

Недавно написала пост https://tenchat.ru/post/726490 , где рассказала, что налоговая может проверить у самозанятого. Главый вопрос, который остался после прочтения — а как она это проверяет. Рассказываю ниже

Не занижает ли самозанятый налог

Проверяют занижение ставки — самозанятый может указать что оплата физическому лицу по ставке 4%, а на самом деле оплатили наличкой от юридического лица. И если юридическое лицо взяло данную услугу/работу в расход по налогам, то налоговая это легко может состыковать и выявить занижение налоговой ставки и следовательно налога.

Если самозанятому приходит много оплат на карту физического лица, а чеки в приложении он пробивает далеко не на все суммы, то налоговики тоже легко это вычислят, так как банк подает сведения по движениям денежных средств по картам и счетам, и состыковать данные суммы сложностей нет.

Не состоит ли самозанятый в трудовых отношениях

Чтобы сотрудничать с самозанятым, он не должен быть сотрудником вашей организации, и даже если он когда то был сотрудником, то с момента его увольнения должно пройти не менее 2х лет. Проверяют налоговые органы это легко, так как по всем сотрудникам организации сдают ежемесячно и ежеквартально отчеты. а когда организация оплачивает самозанятому и он выдает чек в приложении, то в чеке он в обязательном порядке указывает ИНН организации. Как вы догадались это все без проблем отслеживается электронно.

Подходит ли вид деятельности, которым занимается самозанятый, под этот режим НПД

Проводя операции в приложении самозанятый указывает за какую работу / услугу / товар он принимает оплату. Напомню, что на НПД продавать товары можно ТОЛЬКО своего производства (например связали шапку, варежки и т.п.) соответственно по данным наименованиям работ / услуг / товаров налоговики проверят правомерно вы применяете НПД или нет. А если самозанятый захочет указать другое наименование в чеке своей услуги или товара, то покупатель вряд ли согласится, особенно юридическое лицо.

Не превышен ли лимит по выручке — 2,4 млн рублей в год

Тут все просто — сумма пробитых чеков в приложении не должна превышать 2,4 млн руб в год — это проверяется программой автоматически.

Не совмещает ли самозанятый этот режим НПД с другой системой налогообложения

Этот пункт тоже налоговые органы проверяют автоматически, так как ваша система налогообложения отражается в ЕГРЮЛ, и если вы подаете на НПД, то программа автоматом направляет вам письмо, что вам придется сделать выбор — НПД или другая система налогообложения.

Самозанятый: проверки налоговой в 2023 году

За первые три квартала 2022 года в результате камеральных и выездных налоговых проверок российскому бизнесу дополнительно начислили 597,8 млрд руб. налоговых платежей и штрафов, подсчитала аналитическая служба аудиторско-консалтинговой сети FinExpertiza на основании данных ФНС, что в 2.2 раза больше по аналогичному периоду прошлого года.

Система проверяет бизнес нон-стоп 24/7. В автоматизированном режиме анализируются данные отчетности, движения по расчетным счетам, контрагенты, финансовые показатели налогоплательщика сравниваются с данными в среднем по отрасли, вычисляются сомнительные активности, схемы и т.д.

У налоговиков все складывается очень удачно. За несколько лет. которые прошли с момента появления налогового режима самозанятости, компании насдавали массу отчетности и заключили множество гражданско-правовых договоров с самозанятыми. Так что информации для анализа у ФНС предостаточно, а автоматизация только ускоряет поиск подозрительных связей.

Сегодня обсудим опасные связи с самозанятыми и налоговые проверки самозанятых.

КАКИЕ РЕСУРСЫ ИСПОЛЬЗУЕТ НАЛОГОВАЯ?

Информационный ресурс «МАРМ» для налоговых проверок самозанятых

В соответствии с информационным ресурсом «МАРМ», имеющимся в распоряжении ИФНС и УФНС, под автоматический контроль попадают все ЮЛ и ИП в рамках взаимоотношений с самозанятым — плательщиком НПД, который зарегистрировал чек в приложении «Мой налог».

Данный ресурс предназначен для налоговых проверок самозанятых, который автоматически формирует критерии риска и присваивает «риск-балл» каждой организации. Чем выше данный балл, тем больше вероятность получить требование в рамках камеральной налоговой проверки в соответствии с п. 3 ст. 88 НК РФ.

О риск-баллах:

«Риск-балл» зависит не только от суммы перечисленных денежных средств. Гораздо большее влияние оказывает регулярность выплат и их сумма. Отдельно стоит отметить наличие у конкретного плательщика НПД чеков от других ЮЛ, ИП или ФЛ. Отсутствие сторонних чеков или других источников дохода у данного ФЛ, кроме одной организации, присваивает Вашим взаимоотношениям признак «трудовых», по-другому это называется «моноклиентство».

Если организация, например, регулярно 10-го и 25-го числа каждого месяца осуществляет платежи одним и тем же плательщикам НПД приблизительно одинаковые суммы, то такая организация автоматически получает высокий риск-балл, что станет причиной налоговой проверки взаимоотношений с самозанятым.

Контрольные соотношения чеков:

В первую очередь информационный ресурс «МАРМ» производит оценку и сопоставляет количество чеков, выписанных на конкретное юридическое лицо и самозанятых, плательщиков НПД, которые эти чеки зарегистрировали. Таким образом, чем больше чеков от разных самозанятых выставлено, тем выше риск балл для этой организации.

Далее, если выявлено более одного чека от одного плательщика НПД, производится оценка регулярности перечислений и выплаченных сумм. Если заказчик — организация, например, регулярно 10-го и 25-го числа каждого месяца переводите одним и тем же плательщикам НПД приблизительно одинаковые суммы, то такая организация автоматически получает высокий балл.

Этот критерий отдельно проверяется инспектором «вручную», также оценивается общая сумма перечислений за проверяемый период. Данная сумма напрямую влияет на скорость и активность налоговой проверки с самозанятым, т.к. от каждой суммы программа автоматически рассчитывает потери для бюджета и недоначисленный налог.

Отработка налогоплательщиков

После того, как проведен анализ чеков, формируется реестр налогоплательщиков с повышенным риск-баллами, который поступает на отработку инспектору для налоговой проверки самозанятого.

Отработка списка (выборки) начинается в первую очередь с проверки нарушений и ограничений установленных в п. 8 ч. 2 ст. 6 Закона N 422-ФЗ.

Если в рамках анализа справок 2-НДФЛ и расчета по СВ (страховые взносы) будет установлено, что самозанятый — бывший сотрудник организаций, то инспектор направит требование об уточнении своих налоговых обязательств.

Отдельно стоит обратить внимание, заключался ли с этим сотрудником трудовой договор и отражены ли выплаты в 2-НДФЛ по коду дохода 2000 (это заработная плата, включая доплаты).

В том случае, если нарушения 422-ФЗ не установлено, инспектор будет анализировать все источники дохода данного плательщика НПД за последние три года. Имеются ли у проверяемого лица место официального трудоустройства, другие источники дохода, оказывает ли он аналогичные услуги другим ЮЛ и ФЛ.

Также в рамках налоговой проверки самозанятого и его заказчика инспектор будет анализировать расчетный счет самозанятого: от кого, за какие товары или услуги поступают денежные средства. Не являются ли заказчики самозанятого аффилированными лицами.

Отдельно рассматривается вероятность вывода денежных средств из организации, обналичивание, занижение дохода.

Например, при применении УСН 15% встречаются ситуации, когда денежные средства выводятся на самозанятых родственников, друзей, детей за несуществующие товары и услуги. Таким образом, организация может попасть под пристальную налоговую проверку декларации по УСН, прибыль, 3-НДФЛ. в зависимости от применяемого режима налогообложения.

Требование «вне проверки» и допросы

Параллельно с этими проверками в адрес организации — заказчика будет направлено требование о представлении пояснений. Основной вопрос, который будет интересовать инспектора – по какой причине самозанятые не приняты в штат, за них не уплачивается НДФЛ и страховые взносы.

В рамках налоговой проверки самозанятого и его заказчика, на основании статьи 93 НК РФ будут истребованы договоры ГПХ с данными плательщиками НПД, также данный договор будет истребован и у самого самозанятого.

Также будут сформированы вызовы на допрос генерального директора, бухгалтера организации (заказчика самозанятого).

В рамках допроса инспектор постарается выяснить, действительно ли оказывались указанные в договоре услуги, имеет ли данный самозанятый в собственности указанное в договоре оборудование или имущество. Имеет ли ФЛ необходимое образование или опыт работы.

Основные признаки трудовых отношений отражены в Письме ФНС России от 15.04.2022 N ЕА-4-15/4674 «О направлении информации по проведению мероприятий налогового контроля по НПД» и в Постановлении Пленума Верховного Суда Российской Федерации от 29.05.2018 N 15.

Лучше всего перед принятия решения рисковых операций с самозанятым прописать все спорные вопросы в «сценарии», с учетом слабых и сильных сторон взаимоотношений.

Налоговый адвокат, Бугрушев Александр