Как взять ипотеку по низкой ставке: 6 льгот от государства

Ипотечное кредитование набирает большую популярность в России. За 2020 год было выдано рекордное количество займов. Рост спроса на ипотеку обусловлен выгодными предложениями от банков, а также льготными программами от государства.

В данной статье расскажем, как взять ипотеку под низкий процент и какие для этого подойдут банки.

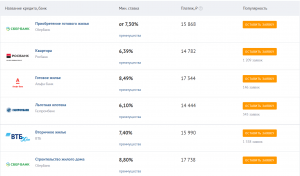

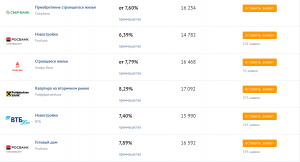

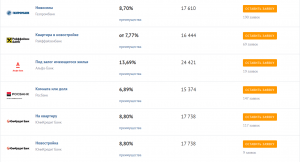

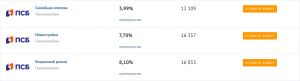

В каком банке самые выгодные проценты по ипотеке в 2021 году

При выборе банка для ипотеки рекомендуется отдавать предпочтение крупным организациям. Ведь в таком деле важна стабильность и платежеспособность банка. Поэтому в первую очередь необходимо обратить внимание на известные банки, которые представлены в вашем месте проживания.

Но стоит обратить внимание и на небольшие организации. Поскольку малоизвестные банки не обладают большой клиентской базой, они могут предлагать более выгодные условия для привлечения новых заемщиков.

Общие ипотечные программы

Существует два вида ипотечных программ: общие и с господдержкой. По первым банк сам устанавливает ставку. Во втором случае предоставляются субсидии от государства и ставки в таком случае ниже.

По общей программе самые минимальные ставки в 2020 году отмечены в Сбербанке, Россельхозбанке, ВТБ, ЮниКредит Банке.

В рамках общей программы выгоднее будет брать ипотеку там, где у клиента есть зарплатная карта. Также банки могут снизить ставку по своим программам, если квартира покупается у застройщика партнера банка. Еще скидка предоставляется за страхование жизни и титула.

Ипотечные программы с господдержкой

Оформить ипотеку по самой низкой ставке можно с помощью специальных программ с поддержкой от государства.

Есть несколько доступных программ, с помощью которых можно оформить кредит по низкой ставке. Самой распространенной является ипотека для семей. Она доступна для заемщиков, у которых есть 2 и более детей. По такой программе можно получить ипотеку под 6%. Далее расскажем о других программах.

Информация о самых выгодных процентных ставках по ипотеке взята с сайта banki.ru.

Льготные программы по ипотеке

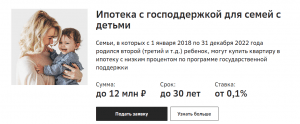

Семейная ипотека под 6%

Оформить ипотеку по такой программе могут семьи, в которых есть 2 и более детей. Второй и последующий ребенок должен быть рожден в период с 2018-22 годы. Этот кредит выдается только на покупку квартиры в новостройке.

Первоначальный взнос должен составлять не менее 20% от стоимости жилья. Также по сумме кредита установлены рамки. Жители Москвы и Санкт-Петербурга и областей могут рассчитывать на 12 млн. рублей. Жители других регионов страны не более 6 млн. рублей.

Чтобы взять ипотеку по такой программе, необходимо будет собрать соответствующие документы. Это свидетельства детей, документы на квартиру и т.д. Точный список предоставит ваш банк, так как перечень бумаг может отличаться.

Льготы для молодых семей

Также есть специальные субсидии до 35% для молодых семей. Это значит, что государство может оплатить до 35% стоимости жилья. Разрешена покупка новостройки и вторички.

По данной ипотеке необходимо соответствие определенным критериям:

— Могут участвовать супруги не старше 35 лет, либо одинокий родитель такого же возрастного ограничения;

— Жилплощадь на человека должна быть меньше нормы, установленной в районе вашего проживания;

— У семьи должен быть статус нуждающейся в улучшении жилищных условий;

— Также заемщики должны подтвердить свою платежеспособность.

Субсидии от государства до 450 тыс. рублей

Данный вариант ипотечных льгот рассчитан для тех, у кого уже есть ипотека. В программе могут участвовать семьи, в которых был рожден или усыновлен 3 и последующий ребенок.

Для этого также нужно будет подтвердить наличие детей и их гражданства. Если вам одобрят заявление (оно рассматривается 2-3 недели), то сумму переведут на ваш банковский счет.

Использование материнского капитала

С начала 2020 были внесены изменения в выплаты материнского капитала. Сейчас деньги выдают и на первого ребенка. За первого ребенка государство выплатит более 460 тыс. рублей.

Эти средства можно использовать для покупки и строительства жилья. Также деньги МК можно использовать в качестве первого взноса по ипотеке. Для этого необходимо будет обратиться в Пенсионный Фонд. Деньги будут переведены напрямую в банк.

Налоговый вычет

Все, кто платит налог 13%, может рассчитывать на данную субсидию. Есть два способа налогового вычета:

— 13% от стоимости жилья, при этом не более 260 тыс.

— 13% из ипотечных выплат, но не больше 390 тыс.

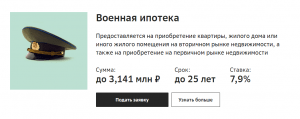

Военная ипотека

Военную ипотеку могут взять военнослужащие, которые участвуют в системе ипотечного накопления. Государство ежегодно выплачивает по такой системе до 280 тыс. в год.

Если накопившейся суммы за годы участия в НИС не хватает, заемщик должен выплатить оставшуюся сумму сам. Также военную ипотеку необходимо погасить до момента исполнения заемщику 45 лет.

Страхование ипотеки

При оформлении любой ипотеки, будь то обычная программа, или льготная, заемщик должен купить ипотечную страховку.

В наших статьях мы подробно рассказываем о том, какие виды страхования ипотеки существуют. А также даем рекомендации, как можно сэкономить на страховке.

Можно ли взять ипотеку без первоначального взноса

Ипотека — это способ покупки жилья в кредит под залог недвижимости при помощи заемных средств банка. Чтобы банк согласился выдать такой кредит, клиент должен предоставить гарантию своей платежеспособности — предоставить подтверждение дохода и внести определенную сумму из собственных средств в качестве первоначального взноса. Но что делать, если денег на первоначальный взнос нет? Разбираемся, можно ли взять ипотеку без первоначального взноса и что для этого потребуется.

Команда Райффайзен Банка

Зачем банкам первоначальный взнос

Первоначальный взнос — это часть стоимости покупаемого жилья, которую заемщик выплачивает продавцу из собственных средств. Обычно он составляет 10–20% от полной стоимости квартиры. Для банка такой взнос — показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, способен накопить средства, а значит — сможет в течение нескольких лет регулярно вносить платежи по ипотеке. Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

У первоначального взноса есть и более утилитарная функция — он повышает ликвидность ипотечной квартиры, которая до окончания срока кредита остается в залоге у банка. Если заемщик вдруг перестает платить по кредиту, то наличие взноса позволяет банку быстрее продать эту квартиру и возместить свои убытки. По этой причине многие банки настаивают хотя бы на минимальном первоначальном платеже.

Ипотека без первоначального взноса — серьезный риск для кредитной организации. Чтобы его избежать, банки мотивируют клиентов предоставить большой первый взнос, предлагая им более выгодные условия кредитования или снижая ставку по ипотеке — и, напротив, увеличивая ставку тем, кто не готов внести большой платеж.

Что делать, если денег на первый взнос нет

Базовый вариант — накопить нужную сумму, и только после этого начинать заключение договора ипотечного кредита. Наличие первого взноса делает кредит более выгодным не только для банка, но и для самого заемщика, поскольку позволяет уменьшить общую сумму долга и за счет этого снизить сумму ежемесячных платежей или уменьшить срок кредита.

Если этот вариант по каким-то причинам не подходит, существуют и другие способы оформить ипотеку без первого взноса — рассказываем подробнее о каждом из них.

Потребительский кредит

Если на взнос по ипотеке не хватает собственных средств, можно привлечь заемные — например, потребительский кредит без установленной цели. Полученные в рамках кредита деньги направляются на погашение первого взноса — это позволяет оформить ипотеку на стандартных условиях без завышения ставки.

Стоит иметь в виду, что процентная ставка по стандартным кредитам зачастую намного выше, чем ставка по ипотеке. Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью. В совокупности это может привести к отказу по ипотеке, если банк по каким-то

причинам сочтет, что заемщик не сможет одновременно вносить платежи по двум кредитам.

Деньги в долг

Чтобы не брать на себя обязательства по выплате второго кредита и не перегружать свою кредитную историю, можно взять деньги в долг, но уже не у кредитной организации, а у своих родственников или знакомых. В таком случае вам не придется выплачивать проценты за пользование деньгами, поэтому финансовая нагрузка по сравнению с потребительским кредитом будет несколько меньше.

А вот к микрофинансовым организациям обращаться лучше не стоит — обычно они предлагают настолько высокие ставки по микрокредитам, что переплата в итоге окажется гораздо больше, чем выгода от предоставления первого платежа.

Материнский капитал

Для покрытия первоначального платежа можно использовать средства материнского капитала. Маткапитал — это государственная программа, направленная на поддержку семей с детьми. В 2021 году по ней можно получить 483 882 рубля за рождение или усыновление первого ребенка и 639 432 рубля за второго или последующих. Потратить эти деньги можно, кроме прочего, на улучшение жилищных условий семьи. В том числе, на первоначальный взнос по ипотеке.

В некоторых случаях суммы на сертификате маткапитала будет достаточно, чтобы полностью покрыть взнос по ипотеке, в других его может хватить только на часть платежа — тогда остаток придется заплатить из собственных денег. Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Не все ипотечные программы допускают использование маткапитала. Уточните в банке, можно ли применить сертификат и как это сделать.

Льготная ипотека

Ипотеки по льготным программам — это еще одна мера государственной поддержки, позволяющая купить жилье, не имея достаточных накоплений. По программе «Молодая семья» можно получить государственную субсидию в размере около 30–35% от общей стоимости жилья, которую можно потратить на первый платеж по ипотеке. Чтобы получить льготу, заемщики должны отвечать следующим условиям:

- не иметь собственного жилья или нуждаться в улучшении условий проживания

- быть младше 35 лет

- состоять в зарегистрированном браке

- иметь уровень дохода, который позволяет выплачивать ежемесячные взносы по ипотеке

Ипотеку без первого взноса по льготной программе могут получить не только молодые женатые пары, но также семьи, состоящие из одного родителя и ребенка.

Залог

Оформить ипотеку без первоначального взноса также можно под залог недвижимости. В таком случае в залоге будет не то жилье, которое вы приобретаете с помощью ипотечного кредита, а то, которое уже находится у вас в собственности. Предметом залога может быть квартира, частный жилой дом, апартаменты или участок земли. При этом должны соблюдаться следующие условия:

- в квартире или доме не должны быть прописаны дети

- объект не должен находиться в ветхом или аварийном здании, предназначенном к сносу

- сумма кредита не должна составлять больше 60–70% от стоимости заложенного объекта

При оформлении ипотеки на этот жилой объект будет наложено обременение: он останется в вашей собственности, но распоряжаться им вы сможете с некоторыми ограничениями. Например, сделать перепланировку или продать такую квартиру можно будет только по согласованию с банком. Обременение будет снято после полного погашения ипотеки.

Акции банков

Время от времени банки проводят маркетинговые акции, в рамках которых можно воспользоваться ипотечными и другими программами на более выгодных условиях, чем обычно. Это позволяет привлечь новых клиентов и расширить клиентскую базу. Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Банки также иногда проводят партнерские акции совместно с застройщиками — в таких случаях при оформлении ипотеки первый платеж вносит сам застройщик, а не покупатель. Однако с помощью такой программы можно купить не любое жилье: по условиям подобных акций выбирать квартиру можно только из заранее оговоренного списка объектов, принадлежащих этому застройщику.

Заключение

Оформить ипотеку без первого взноса реально — для этого нужно только выбрать программу, подходящую под ваши условия, и собрать необходимые для нее документы. Однако может потребоваться залог или же ставка по ипотеке будет выше, чем при тех же условиях, но с первоначальным взносом. В итоге ипотека без первого взноса может оказаться менее выгодной, чем стандартная ипотека с крупным первоначальным платежом. Поэтому перед тем, как заключить кредитный договор и взять ипотеку, нужно внимательно просчитать возможные варианты и рассмотреть доступные вам программы.

Райффайзен Банк предлагает разные виды программ ипотечного кредитования с гибкими условиями и низкими процентными ставками. Подобрать подходящую программу и ознакомиться с актуальными тарифами можно в приложении или на сайте Райффайзен Банка. Здесь же можно рассчитать ориентировочную стоимость кредита с помощью ипотечного калькулятора, а также сравнить ее стоимость с первоначальным взносом и без.

Снижение ставки по ипотеке: практические советы

Советы, которые позволят снизить процентную ставку по ипотеке.

Какие банки стоит рассматривать при выборе ипотечного кредита?

Обратите внимание на ипотечные продукты, которые предлагает банк, где открыт ваш зарплатный счет. В этом случае банк знает наверняка, каков ваш ежемесячный доход, доверие к вам как к заемщику растет, а значит, процентная ставка по ипотеке может оказаться ниже сразу на несколько процентных пунктов.

Влияет ли сумма первоначального взноса на ставку по ипотеке?

Да, чем больше сумма первоначального взноса, тем ниже риски для банка. Поэтому банк предоставит кредит на более выгодных условиях. В большинстве банков взнос должен составлять от 10% до 40% от общей стоимости жилья, но можно внести и большую сумму.

Имеет ли значение кредитная история?

До оформления ипотеки желательно обзавестись кредитной историей. Для этого можно взять небольшой потребительский кредит или оформить кредитную карту. После успешного погашения задолженности, можно обращаться за ипотечным кредитом.

Подробнее можно узнать в материале: «Как улучшить кредитную историю?»

Как рефинансировать текущий ипотечный кредит?

Если у вас уже есть ипотека, можно попытаться снизить ставку с помощью рефинансирования. Обратитесь в банк, где оформлен ваш кредит. Вероятно, он сможет предложить более выгодные условия.

Изучите продукты других банков. Зачастую они готовы предоставить более выгодные условия, чтобы заполучить клиента, а вместе с ним и проценты по его ипотечному кредиту. Правда, в этом случае процесс рефинансирования окажется сложнее — в новый банк придется заново предоставлять пакет документов, который вы собирали на этапе подачи первой заявки. Потребуются и дополнительные финансовые затраты: оплата оценки недвижимости, регистрации новой ипотеки (государственная пошлина составляет 1 тыс рублей) и страховки (рассчитывается индивидуально).

Подробнее о способах рефинансирования можно узнать в материале «Как рефинансировать ипотеку?»

Как получить господдержку после оформления ипотечного кредита?

Если у вас родился второй ребенок и вы получили материнский капитал, сертификат можно использовать, чтобы закрыть часть ипотечного кредита заранее и уменьшить размер переплаты (подробнее в инструкции: Использование материнского капитала на покупку жилья).

Также получение выплаты могут рассчитывать многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2022 года появился третий или последующий ребенок (подробнее в инструкции: Помощь многодетным семьям в погашении ипотеки).

Получите консультацию специалиста о том, как снизить ставку по ипотеке с помощью программ господдержки!

Получить консультацию

Как получить низкий процент по ипотеке 2021

Ипотека в Англии: как иностранцу получить кредит на жильё в Англии в 2021

Одна из первых проблем, которые приходят в голову при мысли об эмиграции — вопрос с недвижимостью.

Хорошая новость для иностранцев: выдавая кредиты, банковские учреждения Великобритании практически не делают различия между резидентом страны и приезжим.

Общие сведения

Ипотека в странах Соединенного Королевства выдается в национальной валюте — британских фунтах, при этом сумма займа может покрыть до 70% стоимости приобретаемой недвижимости. Срок ипотеки, как правило, составляет от 5 до 35 лет, однако возможно рефинансирование и досрочное погашение кредита. Ипотека выдается только заемщикам в возрасте от 18 лет. Кредит по ипотеке обычно погашается в порядке фиксированных ежемесячных платежей.

Покупка недвижимости в Англии — сделка, привлекательная со всех сторон. Такая покупка может стать отличным способом инвестирования по целому ряду причин:

- экономическая стабильность в стране;

- высокие цены на аренду недвижимости;

- постоянный рост стоимости недвижимости и ограниченность предложений, представленных на рынке;

- высокая рентабельность.

Дополнительным бонусом от покупки недвижимости в Соединенном Королевстве в ипотеку является обеспеченная банком надежность сделки. Например, банк проводит свою независимую оценку стоимости и качества недвижимости. Если по итогам такой экспертизы будет выявлено, что запрашиваемая продавцом сумма превышает реальную рыночную стоимость объекта, у заявителя есть повод для торга и снижения цены. Таким образом, ипотека не только гарантирует чистоту сделки, но и позволяет реально оценить потенциал недвижимого имущества.

Основания для отказа

При попытке обратиться за ипотечным кредитом в один из английских банков заявитель может столкнуться с некоторыми проблемами. К числу причин, служащих основанием для отказа в выдаче ипотеки, чаще всего относятся:

1. Отсутствие кредитной истории или слишком короткая кредитная история. Достаточным для банков сроком кредитной истории является срок в три года. Как правило, кредиторы запрашивают у заявителей сведения о местах их проживания в Великобритании за последние три года, а также о финансовой активности за тот же период.

2. Финансовая зависимость от другого лица. Например, виза супруга дает возможность проживать на территории Англии, но это виза зависимого лица — по такому документу получить ипотеку будет затруднительно.

3. Недостаточный срок действия визы. Если срок действия визы заявителя короче, чем срок запрашиваемого кредита, то в получении ипотеки может быть отказано.

4. Отсутствие избирательного права. Наличие имени заявителя в списке избирателей является одним из подтверждений проживания по заявленному адресу, а его отсутствие — основанием для снижения кредитного рейтинга.

5. Зарубежное происхождение доходов. Как правило, основную часть депозита составляют личные сбережения заявителя или деньги его ближайших родственников — и для них необходимо установить происхождение. Кроме того, важное значение имеет происхождение личных доходов заявителя. Если такие доходы были получены за рубежом, банку сложно проследить их происхождение, что также затрудняет процесс выдачи кредита.

Следует отметить, что все вышеперечисленное — лишь общие пожелания к заемщику. На деле же у каждого банка могут быть свои требования, установленные внутренними правилами. Кроме того, критерии оценки заемщиков постоянно обновляются.

Основной параметр, оцениваемый при принятии решения о выдаче или отказе в выдаче ипотеки, — уже упомянутый выше кредитный рейтинг. Кредитный рейтинг формируется на основании данных, предоставляемых тремя основными кредитными бюро Великобритании: Experian, Equifax и CallCredit (TransUnion). При этом разные банки пользуются оценками разных кредитных бюро, что также следует учитывать заявителю при выборе кредитной организации. У приезжего кредитный рейтинг часто может оказаться низким просто из-за того, что кредитные бюро не располагают достаточной информацией о его финансовой активности на территории Великобритании. При этом для одних банков низкий кредитный рейтинг может стать безусловной причиной для отказа в выдаче ипотеки, тогда как другие рассматривают каждое заявление в индивидуальном порядке.

Самый простой выход для иностранца, желающего получить ипотеку в Великобритании — обратиться к специалисту . В Англии существует такое понятие, как mortgage advisor — независимый советник по ипотеке. Такой эксперт поможет вам разобраться в требованиях банков, выберет самый подходящий вариант ипотеки, а после подскажет банковским специалистам, если у тех появятся затруднения в предоставленных вами документах.