Как посчитать затраты на каждого сотрудника?

Большинство собственников бизнеса не могут сходу ответить, во сколько им обходится каждый сотрудник. Как правило, этот вопрос они обходят стороной, ссылаясь на нехватку времени, отсутствие необходимости экономить, сомнениях, что это как-то поможет оптимизировать бизнес.

Исходя из нашей практики, хотя бы приблизительную цифру затрат на содержание штатного сотрудника называет в среднем каждый двадцатый клиент. О чем это говорит? О том, что многие бизнесмены подходят к ведению дел односторонне. Такой взгляд может привести к необоснованным тратам, а порой и к закрытию компании.

Как провести расчет затрат на каждого сотрудника?

Предлагаем посчитать примерную «стоимость» одного работника на примере компании со штатом из 10 человек.

Сначала давайте разделим все затраты, связанные с содержанием сотрудника, на группы:

- Прямые затраты – включают зарплату сотрудников и налоги, которые вы платите с из начисленной заработной платы.

- Косвенные расходы – включают содержание рабочего места, а также зарплату, которую вы платите управленческому персоналу.

- Потери – это средства, которые вы потратили или не заработали по вине сотрудника или из-за плохой организации рабочего процесса.

Считаем прямые расходы

К прямым затратам мы относим оклад; доплаты (например, за работу с вредными и опасными условиями труда); сверхурочные; премии; оплату больничного; отпускные; налоги из ЗП.

Считаем, сколько мы всего начислили работнику:

1000 BYN – оклад, 300 BYN – доплаты, премии и другие выплаты.

Итого всего вы начислили 1300 BYN.

Налоги с зарплаты:

Подоходный налог 13% (при условии что все льготы использованы) – 1300*13%= 169 BYN;

ФСЗН, который платит работник, (1%) – 1300*1% = 13 BYN.

По факту работник получает: 1300-169-13 = 1118 BYN.

Отчисления в Белгосстрах (0,6%) – 1300*0,6% = 7,8 BYN.

ФСЗН, который платите вы за работника, (34%) – 1300*34% = 442 BYN.

Налоговая нагрузка: 169+442+13+7,8 = 631,8 BYN. Или 56,5% от суммы «на руки».

Всего прямых расходов на зарплату: 1118 + 631,8=1750 BYN.

В итоге получается, чтобы сотрудник получал «на руки» 1118 BYN вам сначала нужно добавить к этой сумме 56,5%.

Считаем косвенные расходы

- Зарплату руководящего персонала,

- Санитарные и трудовые книжки,

- Специальную одежду,

- Повышение квалификации сотрудников,

- Организация рабочего пространства (мебель, канцтовары, компьютер, телефон и т.д.),

- Транспортировка сотрудников к месту работы (если вы ее организуете),

- Приобретение абонементов для сотрудников, питание и т.д.,

- Возмещение расходов на проездные документы.

Косвенные расходы разделите на число сотрудников (в нашем случае их 10) и прибавьте к прямым затратам на заработную плату.

Предположим, что сумма косвенных затрат составляет 250 BYN, разделим ее на 10 человек. Сумма косвенных затрат на одного сотрудника составит: 2500 BYN /10 чел. = 250 BYN.

Общая сумма затрат на работника составит 1750+250=2000 BYN.

Что дает эта цифра? Исходя из этой суммы, вы можете примерно посчитать, сколько вы в состоянии заплатить тому или иному работнику и оправданны ли затраты на его содержание.

Потери по вине работника

В каких потерях может быть виноват работник? Например, простой работы из-за прогула, опоздания или просто недобросовестное выполнение работы (брак, несоблюдение сроков). Поэтому, чтобы избежать таких потерь, мы советуем контролировать все процессы в вашей фирме: от производственных цехов и отдела маркетинга до работы грузчиков и водителей.

Анализ расходов и потерь помогает не только в оптимизации бизнеса в целом, но и позволяет найти способы экономии средств вашей компании.

Прямые и косвенные расходы: как разделять без ошибок

Как понять, прямой расход или косвенный? Формула простая: если без этого расхода не будет товара или услуги – он прямой. Звучит просто, но на практике, когда предприниматель садится считать себестоимость или пересматривать прайс, появляются вопросы. Рассказали, как безошибочно разделять прямые и косвенные расходы и больше не ломать голову.

Прямые расходы

Прямые расходы – это деньги, которые тратит компания на производство товара или услуги. Они прямо относятся конкретному продукту. Не будет расхода – не будет и результата.

Система такая: берем какой-то расход → смотрим, что будет с продуктом, если этот расход убрать → делаем выводы.

Вы продаете мыло ручной работы и закупаете у поставщика мыльную основу. Если основу не покупать, то скоро ваши запасы закончатся и производить мыло будет не из чего. Мыльная основа – это прямые расходы на производство.

Есть несколько категорий затрат, которые чаще всего относятся именно к прямым издержкам:

- Расходы за закуп сырья, материалов, комплектующих, которые необходимы для производства товаров или услуг.

- Расходы на зарплаты сотрудников, которые занимаются непосредственным производством товаров или услуг.

- Расходы на ремонт и обслуживание техники, задействованной в процессе производства.

- Вспомогательные затраты, например, упаковка или доставка товара до покупателя.

Компания занимается возведением каркасных домов под ключ. Прямыми расходами тут могут быть:

- Стоимость материалов, необходимых для постройки дома – древесины, крепежных деталей, пароизоляции, утеплителя.

- Заработная плата работников, которые выполняли строительные работы.

- Оплата по договору от субподрядчиков – тех, кто прокладывал проводку, например, или производил чистовую отделку помещений.

- Аренда строительной техники – крана, бульдозера, манипулятора, погрузчика.

Косвенные расходы

Косвенные расходы – это затраты компании, которые связаны с товаром или услугой, но не влияют на их непосредственное производство.

Для определения косвенных расходов можно использовать ту же методику, что и для прямых: берем расход → смотрим, что будет с товаром или услугой без этого расхода → определяем, относится ли он к косвенным.

Веб-студия оказывает услуги по разработке сайтов под ключ. Работу выполняют дизайнер, копирайтер, верстальщик и seo-специалист. Клиентов ищут через рекламу в РСЯ, которую настраивает PPC-маркетолог. Если из этой связки убрать сотрудников, собирающих сайт – результата не будет, поэтому относим их зарплату к прямым расходам услуги. А если убрать маркетолога – это не помешает делать сайты. Да, заказчиков у студии станет меньше, но на конечный продукт это не повлияет.

К косвенным расходам чаще всего относятся:

- Коммунальные платежи и аренда помещений, не участвующих в создании товаров или услуг.

- Заработная плата персонала, не задействованного в производстве – бухгалтера, администратора, управляющего, клинера.

- Ремонт и обслуживание оборудования, не участвующего в производстве.

- Расходы на маркетинг, а также на сотрудников, которые настраивают рекламу.

Вернемся к нашему примеру со строительной компанией, для которой мы определили прямые расходы. Косвенные расходы услуги по строительству каркасных домов:

- Зарплата управленческого и административного персонала.

- Содержание офиса – аренда, вода для кулера, кофе и коммунальные платежи.

- Затраты на рекламу, а также на содержание маркетолога и дизайнера баннеров.

Что еще нужно знать про прямые и косвенные расходы

В бухгалтерском учете четко обозначены правила отнесения расходов к прямым или косвенным – там нужно документально подтвердить, что те или иные траты, например, непосредственно относятся к результату работы.

В управленческом учете строгих правил нет, и это его главная прелесть: вы сами решаете, как делить прямые и косвенные расходы. Достаточно руководствоваться здравым смыслом. Главное, чтобы это помогало вам принимать верные решения и смотреть на финансовое состояние компании под разными углами. Ну и выработать какой-то регламент тоже не помешает, чтобы не было ситуаций, когда вы считаете рекламу прямыми расходами, а другой сотрудник косвенными.

И обязательно учитывайте специфику бизнеса: в разных компаниях одни и те же расходы могут разительно отличаться. Например, в компании, оказывающей курьерские услуги, бензин будет прямым расходом – он относится непосредственно к услуге. А где-нибудь на заводе по производству воздушных шаров – косвенным, так как не влияет создание продукции.

Отслеживайте расходы бизнеса в Adesk

Стройте отчеты в режиме реального времени и анализируйте, куда и в каких количествах тратит деньги компания. Сервис поможет отслеживать аномальный рост затрат и видеть корреляцию между расходами и выручкой. Попробуйте Adesk бесплатно – зарегистрируйтесь и получите 14 дней доступа ко всем инструментам.

Что такое прямые и косвенные затраты

Прямые затраты — деньги, которые бизнес тратит на создание товара или услуги.

Например, прямые затраты бренда одежды такие:

оплату контрактного производства, которое отошьет коллекцию;

зарплату дизайнера;

дистрибуцию;

От размера прямых затрат зависит себестоимость продукта: чем больше денег нужно на его производство, тем выше себестоимость.

В налоговом кодексе перечислен примерный список прямых затрат:

расходы на покупку сырья, материалов или комплектующих изделий, которые используются в производстве товаров;

расходы на оплату труда и страховые взносы сотрудникам, участвующим в производственном процессе;

расходы на амортизацию производственной техники.

Но это скорее рекомендательный список: у каждого бизнеса своя специфика. Например, у курьерской службы затраты на бензин — прямые, а для производства — косвенные.

Косвенные затраты — все остальные затраты, которые не связаны непосредственно с самим производством, но обеспечивают его.

Косвенные затраты бренда одежды:

на аренду офиса;

зарплату отдела продаж;

маркетинговые расходы;

услуги бухгалтера на аутсорсинге.

Список косвенных затрат нигде не указан, он индивидуален для каждой компании.

Большая часть затрат бизнеса делится на эти два типа, но есть исключение — внереализационные расходы, которые не связаны ни с производством, ни с реализацией. К ним относятся проценты по займам или судебные расходы. Подробный список — в налоговом кодексе.

Зачем бизнесу считать две группы затрат отдельно

Затраты делят для налогового или финансового планирования — в зависимости от системы налогообложения.

Для компаний на ОСНО. Делить затраты на прямые и косвенные должны все компании на общей системе налогообложения, при которой налог начисляется на прибыль. Он рассчитывается от разницы между доходами и расходами, и распределение затрат напрямую влияет на налоговую базу:

Прямые затраты включают в налоговые расходы тогда, когда бизнес продал продукт, даже если прошло несколько лет. Например, компания выпустила партию товаров в 2022 году, а продала только в 2023. Деньги на производство ушли в прошлом году, но доходы и расходы по ним учитываются в этом. Тогда же, в 2023 году, нужно заплатить налоги с доходов за этот продукт.

Косвенные затраты включают в налоговые расходы в том же периоде, когда они произошли. Например, в марте бизнес потратил 700 000 ₽ на покупку техники. В том же месяце он получил доход 1 200 000 ₽. Налог он заплатит с 500 000 ₽. Чем выше доля косвенных расходов, тем меньше налогов придется заплатить.

Для компаний на УСН. Компании, которые работают на упрощенной системе налогообложения, не обязаны считать прямые и косвенные расходы. Но некоторые делают так для более точного бухгалтерского и управленческого учета.

Когда делить затраты на прямые и косвенные

Если бизнес работает на ОСНО, необходимо еще на старте составить список прямых и косвенных расходов и внести его в учетную политику фирмы — документ, в котором прописано, по каким правилам бизнес ведет бухгалтерский и налоговый учет.

Бизнес сам определяет, какие расходы относить к прямым, а какие — к косвенным. Этот выбор должен быть обоснован процессом производства, чтобы после проверки налоговая не назначила штраф или не доначислила налоги. Например, если производитель косметики внес затраты на ремонт станков в список косвенных, налоговая может посчитать, что это прямые расходы, так как без этого оборудования выпускать продукцию невозможно.

В налоговом кодексе нет точных сроков, когда вносить список расходов в учетную политику. Но налоговая может попросить документ при проверке и назначить штраф , если списка нет.

Менять перечень прямых и косвенных расходов можно не чаще чем раз в два года.

Подключите Тинькофф Бухгалтерию

Занимайтесь бизнесом, пока мы занимаемся бухгалтерией

Cебестоимость продукции: выбираем метод распределения косвенных расходов

Поговорим о том, как выбрать для предприятия предпочтительный вариант распределения косвенных расходов. Каждый из методов распределения косвенных расходов проиллюстрирован расчетами, которые вы можете использовать в работе, скачав наши формы и подставив свои данные.

Себестоимость продукции — один из самых важных экономических показателей, который во многом определяет эффективность производственно-хозяйственной деятельности предприятия.

По способу включения в себестоимость готовой продукции все затраты делятся на прямые и косвенные.

Прямые расходы можно сразу отнести на себестоимость конкретного вида выпускаемой продукции. Это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг). В бухгалтерском учете прямые расходы учитываются на счете 20 «Основное производство».

Примеры прямых расходов:

• прямые материальные затраты (на сырье, материалы, используемые в процессе выпуска продукции, полуфабрикаты и комплектующие);

• затраты на энергию и топливо для основного производственного оборудования;

• затраты на оплату труда (заработная плата основного производственного персонала и страховые взносы с нее);

• амортизация основного производственного оборудования;

• затраты на оплату работ и услуг производственного характера, выполняемы сторонними организациями;

• арендные платежи за арендуемое имущество, используемое в процессе производства.

Косвенные расходы — это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции, поэтому распределяются по видам продукции косвенно (условно) в соответствии с выбранной на предприятии методикой и базой распределения.

От выбранного метода распределения косвенных расходов зависит удельный вес затрат в производстве данного вида продукции.

Предприятие должно выбрать для себя предпочтительный вариант распределения косвенных расходов и закрепить его в учетной политике.

СТРУКТУРА КОСВЕННЫХ РАСХОДОВ

К косвенным расходам относятся:

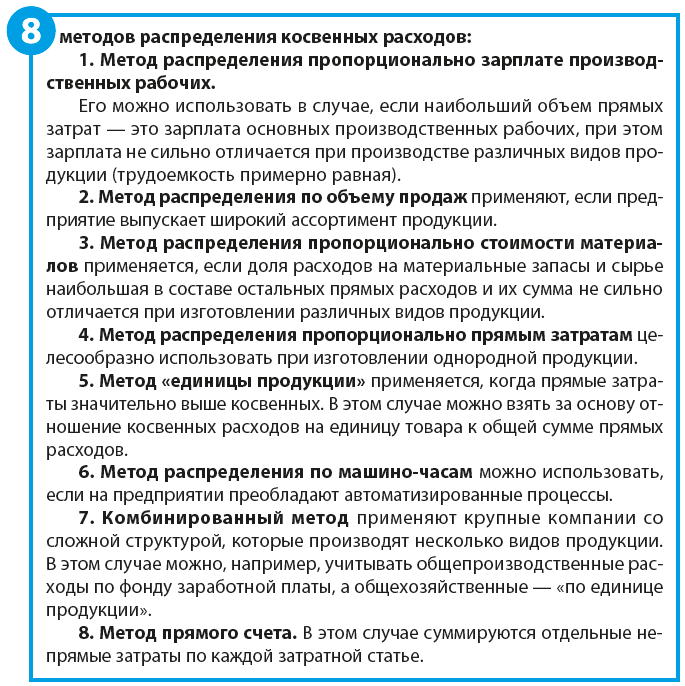

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Распределение расходов на прямые и косвенные зависит от отраслевых особенностей предприятия, организации производства и принятого метода расчета себестоимости.

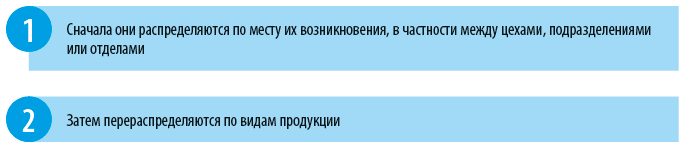

Косвенные расходы, в свою очередь, могут распределяться в два этапа:

Важный момент — предварительно нужно выбрать базу (показатель) распределения.

Рассмотрим примеры распределения косвенных расходов по видам продукции и их влияние на финансовый результат на небольшом предприятии по производству кожгалантереи «Соло» и выберем оптимальный способ распределения косвенных расходов для этого предприятия.

Ситуация 1

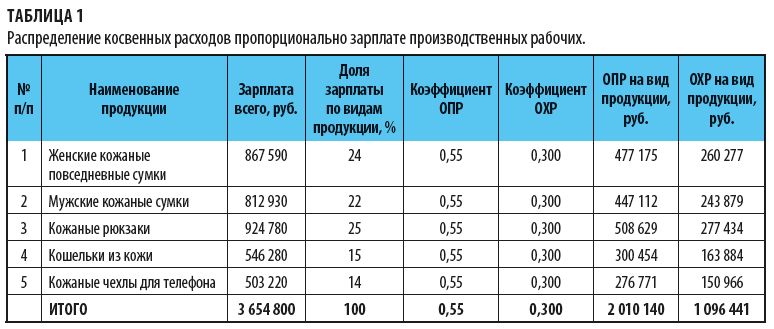

Согласно учетной политике общепроизводственные и общехозяйственные расходы, произведенные за отчетный месяц, распределяются пропорционально зарплате производственных рабочих.

База распределения — фонд оплаты труда основного персонала.

Заработная плата производственного персонала за месяц — 3 654 800 руб.

Общепроизводственные расходы (ОПР) за месяц составили 2 010 140 руб., общехозяйственные расходы (ОХР) — 1 096 441 руб.

Сначала рассчитаем коэффициенты косвенных расходов (общепроизводственных и общехозяйственных):

• коэффициент общепроизводственных расходов (КОПР):

где ЗПр — зарплата рабочих;

• коэффициент общехозяйственных расходов (КОХР):

• КОПР = 2 010 140 / 3 654 800 = 0,55;

• КОХР = 1 096 441 / 3 654 800 = 0,30.

Результаты распределения косвенных расходов пропорционально зарплате основного персонала по видам продукции приведены в табл. 1.

Итак, мы видим, в каких пропорциях косвенные расходы (ОПР и ОХР) распределились на каждый вид продукции.

Чтобы проанализировать распределение косвенных расходов по элементам затрат, сформируем табл. 2.

Из таблицы следует, что при распределении косвенных расходов наибольший объем общепроизводственных и общехозяйственных расходов по всем элементам затрат приходится на выпуск кожаных рюкзаков, поскольку процесс изготовления кожаных рюкзаков наиболее трудоемкий, соответственно, заработная плата рабочих, занятых производством данного вида продукции, самая большая.

Но так как зарплата значительно отличается при производстве разных видов продукции, делаем вывод, что метод распределения косвенных расходов пропорционально зарплате производственных рабочих нецелесообразен на данном предприятии.

Ситуация 2

Косвенные расходы распределяются пропорционально объему произведенной продукции (26 210 шт.). Посчитаем, правильно ли выбран метод распределения расходов.

С. С. Велижанская,

зам. гл. бухгалтера ФФБУЗ «Центр гигиены и эпидемиологии в Свердловской области в Октябрьском и Кировском районе город Екатеринбурга»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2021.

Узнать больше:

- Как основные фонды влияют на себестоимость продукции

- Оптимизация прибыли: выбор модели ценообразования