Кредитный рейтинг в Британии: что это такое, на что влияет и как рассчитывается. Статья первая

Перефразируя известную цитату, можно сказать, что жить в современном мире и быть свободным от кредитов нельзя. Даже если ты состоятелен и предпочитаешь ни у кого не брать в долг, даже если ты не обращаешься в банк за ссудой на покупку авто или ипотекой. Нынешняя финансовая система построена на круговороте денег в обществе, где одни постоянно дают в долг, другие регулярно берут займы, а банки на этом зарабатывают. И с этим нужно жить. Можно только учиться грамотному менеджменту финансов. Одним из важных элементов взаимодействия человека с финансовой системой является кредитный рейтинг. «Коммерсантъ UK» подготовил подробный гид о том, что такое персональный кредитный рейтинг, на что он влияет, как за ним следить и как использовать его себе во благо.

Что такое кредитный рейтинг?

Кредитный рейтинг (credit score) — это своего рода финансовое резюме, которое показывает, насколько человек ответственно относится к взаиморасчетам, и в первую очередь к возврату долгов. Кредитный рейтинг выражается в баллах, и банки обращаются к этой оценке, чтобы решить, является ли человек надежным заемщиком. (Для простоты в данной статье будем называть банками и другие организации, например building societies и другие типы кредитных компаний.)

Самая простая аналогия — в займах между людьми: если однажды знакомый не вернул вам вовремя долг, в следующий раз вы вряд ли с готовностью согласитесь выручить его. А если одолжить просит кто-то, кого вы знаете не очень хорошо, очевидно, для уверенности вы захотите спросить общих знакомых, можно ли иметь с ним дело. Банки тоже пытаются обезопасить себя и предсказать будущее поведение человека. Они либо не связываются с теми, кто потенциально может быть неаккуратен в возврате долга, либо соглашаются дать им заем только по более высокой процентной ставке.

Кредитный консультант Роб Андерсон сравнивает построение кредитного рейтинга с дилеммой курицы и яйца. Заемщика просят доказать хорошую кредитоспособность, прежде чем дать заем, и одновременно требуют предъявить полученный кредит для создания хорошей кредитной истории. Решение этой дилеммы — процесс небыстрый, но необходимый.

Чем выше ваш рейтинг, тем проще будет получить одобрение на новые кредиты или новые кредитные линии. Более высокий кредитный рейтинг также помогает получить низкие процентные ставки по кредиту.

Все мы живем в долг

Среди выходцев с постсоветского пространства еще существует стереотип, что жить в долг — это безответственный путь в долговую яму. Но западная экономическая модель приучила граждан к тому, что сегодняшние деньги дороже завтрашних, поэтому большинство населения спокойно относится к жизни в кредит, предпочитая пользоваться желаемыми товарами и услугами тогда, когда хочется, а не копить на них месяцами.

Вот некоторая официальная статистика Соединенного Королевства по займам и выплатам:

• В 2022 году средняя задолженность заемщиков составляла 33 410 фунтов на человека (включая долги по ипотеке), около трети домохозяйств выплачивают ипотечные кредиты.

• Общий объем выплат процентов по потребительским кредитам за 2021/22 финансовый год составил почти 45 млрд фунтов, то есть 857 фунтов на человека в год.

• За три последних года средний долг по кредитам на человека в стране увеличился почти на 500 фунтов.

• 80% взрослого населения в прошлом году пользовалось потребительскими кредитами (не включая ипотеку), из них 29% полностью выплачивали долги по кредитным картам каждый месяц.

• Стандартная процентная ставка по кредитным картам для ответственных пользователей составляет 20–23% годовых. Высокие ставки могут доходить до 50% в год.

• Количество невозвращенных кредитов в 2020–2021 годах оказалось чуть ниже 1% (0,97%). Для сравнения: в годы экономического спада (2010–2011) банкам не выплатили почти 4% займов.

• В апреле 2023 года население страны заимствовало у банков 731 млн фунтов по кредитным картам и 855 млн по другим формам кредитования, включая автокредиты.

Кредитка как основа

Кредитная карта — один из самых явных показателей, помогающих сформировать кредитный рейтинг. Если человек утверждает, что считает бессмысленным оплачивать хлеб, молоко или чашку кофе по кредитке, чтобы потом погасить кредит в конце месяца, в современных условиях это звучит странно. Да, сегодня можно жить и без кредитной карты, но ее использование имеет ряд преимуществ: удобство, распределение и планирование расходов. Самым важным плюсом оплаты кредиткой является защита покупки: купленный товар может быть утерян или поврежден, компания-продавец может обанкротиться и т. д. Особенно актуально это при сегодняшнем масштабе онлайн-покупок. Кредитная карта гарантирует возврат денег при неоказании услуги или непредоставлении товара при покупке на сумму от 100 до 30 000 фунтов. Некоторые кредитные карты также предполагают различные вознаграждения — например, воздушные мили, бонусные баллы или кэшбэк.

Выплаты по кредитной карте как раз и являются одним из наглядных показателей финансовой ответственности и надежности, который работает на увеличение кредитного лимита, а также ложится в основу кредитной истории и кредитного рейтинга.

Кредитный рейтинг необходим не только для крупных займов, вроде ипотеки и автокредита, или для открытия кредитной карты. Для кого-то может оказаться новостью, что множество привычных операций на самом деле относятся к займам: оплата счетов на газ и воду, овердрафт, контракт на мобильный телефон, рассрочка на покупку бытовой техники или мебели, страхование автомобиля или жилья. Даже при установке в доме оборудования для подключения к интернету провайдеры производят credit check. Если вы пользуетесь оплатой чего-либо не предварительно, а по факту, то у вас уже открыт кредитный счет.

Дружба дружбой, а кредитный рейтинг должен быть свой

Рейтинг дается не банковскому счету или семье (домохозяйству), а персонально человеку. Совместные банковские аккаунты (joint account) принадлежат на самом деле одному партнеру, у второго лишь есть доступ к этому счету. И это нужно помнить, особенно тем, кто полностью полагается на доход второй половины. На одном — пусть не самом распространенном, зато наглядном — примере можно проиллюстрировать и суть credit score, и то, почему нужно выстраивать собственный рейтинг.

Когда Анна С. вышла замуж, она была 19-летней студенткой, а ее муж Тим уже работал. Появились дети, и она посвятила их воспитанию несколько лет. Все это время они с супругом пользовались совместными дебетовым и кредитным аккаунтами, а потом использовали их и когда Анна вышла на работу. Так продолжалось около 30 лет. Когда Тим скоропостижно скончался, выяснилось, что вдова не может пользоваться ни дебетовым, ни кредитным счетами своих банков: карты были мгновенно заблокированы. С дебетовой картой было проще — банк просто перевыпустил ее. Но все коммунальные платежи пришлось переводить на тарифы по предоплате. «Это был огромный шок вдобавок к стрессу от внезапной потери мужа,— рассказывает Анна.— В выдаче собственной кредитной карты мне отказали, потому что мой рейтинг оказался очень низким, так как все ежемесячные оплаты были настроены с аккаунта Тима. У меня лично не было никакой финансовой истории, хотя на наш совместный счет не один десяток лет приходила моя зарплата, я платила налоги и другие отчисления. Мне пришлось подавать на кредитку как совершенно новый пользователь и ждать около полугода, пока мой рейтинг не станет достаточным для получения карты моего банка. Оказалось, моя ситуация не редкость: когда я обзванивала большое количество организаций для изменения реквизитов оплаты, меня переключали на специального bereavement-менеджера, обязанности которого состояли в помощи с оформлением документов в ситуациях, подобных моей».

В такой же ловушке могут оказаться не только вдовы, но и женщины после развода, особенно, те, кто переехал в Британию для замужества, а оно оказалось недолговечным. Важно знать, что, каковы бы ни были ваши доходы в другой стране, кредитный рейтинг в Великобритании строится только на основе британских счетов.

Поэтому лучше иметь свой банковский счет и хотя бы часть прямых платежей делать с него. А если вы снимаете жилье с друзьями — разделять оплату коммунальных платежей: в случае если у друзей окажется плохая кредитная история, это может негативно отразиться на вашей.

По ту сторону финансового решения

Существует два типа кредитов: обеспеченные и необеспеченные. К первым относятся в первую очередь ипотечные кредиты и автокредиты, то есть те, которые берутся под залог актива: если кредитор перестает платить, банк может изъять дом или автомобиль в счет долга. Необеспеченные, или персональные кредиты — это кредиты до 25 тыс. фунтов, и в них актив изъять невозможно (мебель будет потерта, мобильный телефон или ноутбук устареет), соответственно, банк закладывает в проценты свои риски невозврата долга. Поэтому обеспеченные займы доступны большему числу людей, в том числе людям с неидеальной кредитной историей, а у потребительских кредитов процентные ставки выше. Поскольку значительная часть займов — это необеспеченные кредиты, банки стремятся принять решение с учетом рисков невозврата.

Оценить риск невозврата денег как раз и помогают кредитные рейтинги. Для этого используются сложные модели расчетов, цель которых одна — не допустить потери банком денег. «На основе анализа различных данных банки прогнозируют, что определенная часть популяции не сможет выплатить заем, и устанавливают процент на все кредиты с таким расчетом, чтобы покрыть потенциальные убытки и заработать свою норму прибыли,— рассказал в комментарии «Коммерсанту UK» Михаил Морозов, риск-менеджер одного из крупных британских банков.— В основе решений по заявкам используется кредитная история человека, причем банк учитывает досье нескольких агентств, так как их данные немного различаются, а также делает и свои дополнительные проверки. Важно также осознавать, что решение принимает не человек (специалист банка), а сложные модели по обработке статистических данных. И именно алгоритм ставит красный флажок, если рейтинг недостаточен для тех или иных кредитных продуктов».

Финансовые организации по кредитному досье не только решают, выдать ли вам кредит, но и оценивают ставку за риск, то есть определяют, какую процентную ставку вы получите. И если в тарифе кредитного продукта указана репрезентативная ставка 6%, не всем удастся ее получить: части заявителей кредит могут одобрить по более высокому проценту. Для кредитных организаций предоставление займа — коммерческое решение, и иногда им просто дешевле отказать каким-то категориям заявителей (например, вчерашним студентам, даже если они уже имеют постоянную работу).

А судьи кто?

Кредитные отчеты составляются агентствами кредитной информации или кредитными справочными агентствами. Их более 20, но большинство британских финансовых организаций работает с «большой тройкой» крупнейших агентств (CRA) — Experian, Equifax и TransUnion. Это большие мультинациональные корпорации. Самая старая из них — американская компания Equifax, которая имеет 124-летнюю историю и штат сотрудников в 14 тыс. человек и собирает и обрабатывает информацию о 800 млн частных лиц по всему миру. А ирландская компания Experian владеет информацией об 1 млрд (!) человек.

Большая тройка отслеживает 350 млн записей в месяц. Данные в эти агентства предоставляет огромное количество организаций, включая коммунальные компании (газ, водоснабжение, телефон) и банки (кредитные карты, займы, ипотека). Они также используют общедоступную информацию, такую как списки избирателей и решения окружных судов. Агентства обязаны обеспечивать сохранность, точность и актуальность хранящихся у них данных в соответствии с законом о защите данных, в том числе исправлять ошибки по вашему требованию.

Что знает о нас «большой финансовый брат»?

Все агентства используют свои собственные методики сбора и анализа информации, но то, что они знают о нас порой больше, чем наш партнер,— это факт.

Что о вас знают агентства:

• ваше имя, адрес и дату рождения;

• срок проживания по текущему адресу и даты переездов;

• состав домохозяйства и наличие детей;

• то, числитесь ли вы в списках избирателей по нынешнему адресу;

• срок работы на нынешнего работодателя;

• то, как давно вы пользуетесь услугами своего банка;

• количество кредитных карт и их общий лимит;

• размер долга перед кредиторами (в том числе по краткосрочным потребительским кредитам, например на бытовую технику);

• информацию о любых просроченных платежах по существующим или прошлым кредитным картам и кредитным счетам;

• информацию о любых пропущенных платежах по существующим или прошлым счетам;

• информацию о любых решениях окружного суда, вынесенных против вас;

• то, был ли ваш дом конфискован;

• то, были ли вы объявлены банкротом и заключали ли индивидуальное добровольное соглашение (IVA).

Что не знают агентства:

• сумму денег на вашем текущем счете;

• размер заработной платы;

• информацию о ваших сберегательных счетах;

• информацию о ваших студенческих займах;

• наличие судимости;

• информацию из медицинских карт, историю болезней;

• наличие штрафов за нарушение правил парковки или вождения;

• наличие задолженности по муниципальному налогу (council tax).

Некоторые агентства также делятся дополнительными данными — например, о сумме, которую вы выплачиваете в счет своего долга (это минимальная сумма или выплата полностью, взяли ли вы кредит в день выплаты зарплаты).

Как бы устрашающе ни выглядел этот список, специалисты утверждают, что в Великобритании нет единого рейтинга, по которому можно судить о кредитоспособности человека в масштабах всего рынка, а также нет черного списка для ненадежных заемщиков (хотя есть черный список подозреваемых в отмывании денег). Зато точно известно, что миллионы людей в Великобритании имеют так называемое тонкое кредитное досье, то есть о них не очень много финансовой информации. Это может затруднить для кредиторов проверку личности, а для самих граждан снизить вероятность одобрения кредита.

Составляющие кредитного рейтинга

Большинство кредиторов для принятия решений используют набор факторов из кредитного досье в следующем сочетании:

• история платежей (своевременность) — 35%;

• использование кредитного лимита (насколько человек пользуется предоставленными кредитными возможностями) — 30%;

• возраст кредитных счетов (как давно они открыты) — 15%;

• сочетание используемых кредитов (кредитные карты, овердрафты, рассрочка) — 10%;

• новые запросы на кредиты и недавние отказы других кредиторов — 10%.

Таким образом, самое большое влияние на рейтинг имеет история платежей. Учитываются данные за последние шесть лет, и даже минимальные просрочки по платежам за этот период могут стоить заявителям отказа по кредиту.

Что значит «хороший рейтинг»?

Каждое из кредитных агентств имеет свой диапазон оценок от нуля до максимума, который у всех свой. Для Experian наивысший балл составляет 999, для Equifax — 1000, а для TransUnion — 710. Кроме того, у каждого агентства своя шкала. Например, показатель менее 560 считается очень плохим у Experian и хорошим у Equifax. Ноль теоретически получить невозможно. Если нет кредитной истории, рейтинг просто не существует, он будет создан, как только вы подадите заявку на получение любого кредита.

Важно также понимать, что рейтинг — это динамическая величина, он может падать или колебаться в зависимости от разных параметров, показывающих вашу финансовую активность на конкретный момент. Небольшое снижение рейтинга не влияет на оценку вашей кредитоспособности.

Как заполнять формы на кредитные заявки?

При обращении за кредитами нужно внимательно заполнять формы. Одна небольшая оплошность — например, указание зарплаты 4 тыс. фунтов вместо 40 тыс. — может свести на нет любую заявку, и отказ в кредите тут же негативно отразится на вашем рейтинге. Важно быть постоянным в указании одних и тех же деталей. Если вы вписываете разные номера телефонов или указываете название вашей должности по-разному, агентства могут рассматривать такой разнобой как склонность к мошенничеству, и это также может неожиданно оказаться проблемой.

Как узнать свой рейтинг?

Раз в год вы имеете право запросить бесплатную копию ваших кредитных отчетов из всех трех кредитных бюро — доступ к ним вы можете получить через AnnualCreditReport.com. У вас также есть право бесплатного доступа к вашему кредитному отчету в любом агентстве кредитных историй. Правда, эти отчеты показывают только финальные цифры и не содержат данных об истории рейтинга. В то же время все три основных агентства кредитной информации предлагают доступ к кредитному отчету за ежемесячную плату. В рамках такой подписки можно получить неограниченный доступ к кредитному отчету, а также дополнительные оповещения или советы. На практике это необходимо только перед важным кредитным решением, например решением по ипотеке.

Информацию о рейтинге бесплатно можно получить так: по данным Experian — через Money Saving Expert Credit Club, Equifax — с подпиской на Clearscore, TransUnion — через службу Credit Karma.

«Большой брат» может помочь детективам

Детальная информация, которой обладают кредитные агентства, может не только помочь с получением кредита, но и стать полезной в расследовании мошенничества, причем расследований граждан по защите их финансов.

Мама Татьяны Чистовой пару лет назад вдруг стала получать письма от коллекторов с требованием вернуть долги по кредитным картам, которые она не открывала. Оказалось, что кто-то воспользовался ее персональными данными и взял в трех банках кредиты на сумму около 5 тыс. фунтов — разумеется, кредиты не выплачивались. «Мы заявили в отдел по борьбе с мошенничеством всех банков, но нервничали и продолжали сами искать информацию,— рассказала Татьяна.— Так я вышла на сайт одного из кредитных агентств. И в кредитном досье мамы мы увидели информацию по датам оформления этих кредитов и нашли еще один заем, который пока не дошел до коллекторов. А также увидели пометку, что заявитель, то есть преступники, указали другой (якобы временный) адрес для доставки карт. Мы (а не полиция!) невольно ввязались в целое детективное расследование и по поиску в реестре компаний Великобритании нашли, что на этот адрес открыто более 50 компаний с одним и тем же директором во главе и с совершенно разными видами деятельности. Полиция очень заинтересовалась этой находкой». Банки сняли с мамы Татьяны долги, но для того, чтобы ее кредитный рейтинг восстановился, потребовалось еще немало времени.

Ошибки бывают у всех

Если вы обнаружите ошибку в данных своей кредитной истории — от элементарной, как адресные данные, до более серьезной, как неверная информация о пропущенном платеже (подобно случаю, описанному выше),— ее важно исправить как можно скорее, так как она может повлиять на решение о выдаче кредита. Связываться придется с каждым из трех агентств по отдельности.

Согласно принципам общего регламента по защите данных Великобритании (GDPR), компании должны исправлять неточности, содержащиеся в ваших личных данных, без задержек в течение 28 дней, но на практике могут потребоваться недели и даже месяцы для обновления данных в отчете. Тем временем неверная запись должна быть помечена как спорная — это делается для того, чтобы в случае обращения к вашему файлу кредитор знал, что информация уточняется. Если разрешение CRA задерживается, возможно добавить в файл уведомление об исправлении — в нем можно кратко (200 слов) объяснить, почему возникла ошибка, или заявить о смягчающих обстоятельствах. В спорных случаях можно даже обратиться к финансовому омбудсмену.

С чего начинать свою историю?

Ваше кредитное досье в кредитных агентствах начинается с открытия дебетового счета в банке: в файле появляется первая запись, которая месяц за месяцем потом дополняется. У большинства людей после получения дебетовой карты сразу появляются записи о предоставлении овердрафта и открытии контрактов на оплату коммунальных услуг. Через несколько месяцев можно обратиться в банк за прямым дебетом (direct debit), и это уже будет началом кредитной истории. Считается, что для прохождения первого уровня кредитного рейтинга требуется примерно полгода.

Как взращивать свой кредитный рейтинг и поддерживать его на высоком уровне, мы расскажем в следующей статье.

Информация в статье основана на анализе открытых источников и мнениях специалистов, но не является руководством по принятию индивидуальных финансовых решений. В каждом конкретном случае необходимо обращаться к лицензированному финансовому специалисту, который подпадает под регуляцию FCA (Управление по финансовому надзору Великобритании).

Кредитный рейтинг: зачем нужен и как его улучшить

По статистике Центробанка, 42,1 миллиона россиян имеют действующие кредиты, треть из них — два или больше. Займы оформляют на разные цели, но иногда деньги нужны срочно: например, на ремонт или лечение. Чтобы в ответственный момент банк одобрил кредит под выгодный процент, у заемщика должен быть хороший кредитный рейтинг. Разбираемся, из чего складывается рейтинг и как его улучшить, вместе с Владимиром Шикиным — заместителем директора по маркетингу в АО «Национальное бюро кредитных историй» (НБКИ).

Как устроен кредитный рейтинг

Кредитный рейтинг, или скоринговый балл, — изменяющийся показатель, который отражает кредитоспособность заемщика. Не только перед банками: информацию для рейтинга используют микрофинансовые организации (МФО), юридические и частные лица, органы власти, ломбарды и даже компании каршеринга.

Кредитный рейтинг рассчитывается на основании кредитной истории — отчете о займах человека за определенный период времени. В нем отражены самые важные сведения: количество действующих и уже выплаченных займов, наличие просрочек по выплатам, количество запросов банками кредитной истории и отказов в займах. В отчете есть и сведения о взысканиях судебными приставами алиментов, оплаты услуг ЖКХ и других долгов.

Многие считают, что для высокого кредитного рейтинга достаточно, чтобы не было просрочек по платежам, но на самом деле есть много других факторов. Например, к человеку, который брал пять разных кредитов и по одному допустил просрочку, у банков будет больше доверия, чем к тому, кто один раз взял небольшой кредит и сразу его выплатил. Иными словами, на рейтинг влияет не только своевременное внесение платежей, но и продолжительность кредитного стажа, разнообразие полученных кредитов и другие факторы.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Кредитную историю формируют все кредитные организации, а собирают бюро кредитных историй — чтобы в итоге вывести балл рейтинга. В России его считают 7 аккредитованных бюро кредитных историй (БКИ). Почти все используют одну и ту же шкалу с диапазоном 1–999 баллов, где:

- 1–399 — низкий балл, с таким получить кредит крайне сложно

- 400–599 — средний балл, получить заем легче, но все еще сложно

- 600–799 — высокий балл, с таким можно получить даже ипотеку

- 800–999 — очень высокий балл, кредит, вероятнее всего, будет одобрен

Важно помнить, что свежим записям придается больший вес. Просрочка пятилетней давности не так важна, как своевременно внесенные платежи год назад. Кредитная история хранится 7 лет с последней записи о погашении кредита. Но если семь лет назад человек взял кредит и не закрыл его, то кредитор постоянно обновляет информацию о задолженности, и она остается в истории.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Какие критерии лежат в основе рейтинга

Чаще всего БКИ и банки смотрят на то, как заемщик ведет себя по отношению к кредиту. Хорошее впечатление на банк производит заемщик, который:

- Показал на примере прошлых кредитов, что может своевременно выплачивать долги

- Уже использовал разные виды кредитов — например, потребительский кредит, кредитную карту и ипотеку

- Имеет длинную кредитную историю — чем она длиннее, тем очевиднее банку поведение клиента. А это означает меньше рисков и больше доверия

- Не пропадает с «кредитных радаров» — чем свежее данные в кредитной истории, тем лучше для рейтинга

Кредитный рейтинг влияет не только на получение кредита в банке. От него может зависеть стоимость страховок — например, каско. Он может повлиять даже на получение работы. Рейтинг — синоним ответственности, и работодатели заинтересованы принимать ответственных сотрудников, которые способны поддерживать порядок в финансах, — особенно на материально ответственные позиции. Поэтому они могут запросить доступ к рейтингу и на его основе принимать решение.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Что влияет на кредитный рейтинг

Верный способ испортить кредитный рейтинг — не выполнить обязательства по кредитам: просрочить выплаты или, допустим, не вернуть долг.

Сильнее всего снижают кредитный рейтинг две вещи: просрочки по любому виду кредита и так называемое авантюрное кредитное поведение, когда человек веерно рассылает много заявок. Например, в одном банке просит 5 тысяч рублей, в другом — 20 тысяч, в третьем — 75 тысяч, лишь бы дали. Это свидетельствует о нехорошем состоянии его личной экономики: человек не понимает, что ему нужно.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Вот несколько простых правил, которые помогут поддерживать хороший кредитный рейтинг:

- Пользуйтесь кредитными продуктами — например, картой

- Не допускайте просрочек по платежам

- Следите за кредитной нагрузкой — чем больше у вас незакрытых долгов, тем меньше вероятность, что вам одобрят новый заем

- Не делайте импульсивных и необдуманных заявок на кредиты

Даже, казалось бы, безнадежно испорченный кредитный рейтинг можно исправить. Для этого нужно прежде всего погасить все задолженности и начать в срок вносить все выплаты. После этого можно открыть новый кредитный продукт — лучше всего подойдет кредитная карта. Ей нужно активно пользоваться и закрывать долг ежемесячно в срок — от полугода регулярных платежей сделают вашу кредитную историю более привлекательной.

Чтобы исправить рейтинг, нужно получить свежие записи о добросовестном исполнении обязательств. Для этого можно, например, завести кредитную карту с небольшим лимитом и аккуратно ей пользоваться. Современные карты с грейс-периодом и кэшбэком могут быть довольно выгодными.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Как узнать свой кредитный рейтинг

Посмотреть свой кредитный рейтинг каждый человек может в бюро кредитных историй и в некоторых банках. Обобщенные данные из нескольких кредитных бюро и рекомендации по повышению рейтинга можно получить в сервисе Газпромбанка «Кредитный профиль».

В «Кредитном профиле» можно:

- узнать свой кредитный рейтинг

- получить оценку кредитной истории и благонадежности (анализируется кредитная история из государственных и других официальных источников вплоть до действительности паспорта, наличия долгов, данных из службы судебных приставов)

- получить информацию по открытым обязательствам сразу из трех крупных бюро — НБКИ, Скоринг Бюро и ОКБ (не нужно заказывать три отдельных отчета, чтобы посмотреть все действующие кредиты)

- получить расчет кредитной нагрузки и оценку ее уровня

- получить персональные рекомендации о том, как улучшить рейтинг или сохранить его на высоком уровне

- узнать, как начать формировать кредитную историю, чтобы рейтинг сразу был высоким

Сервис позволит понять, почему какой-то из банков мог отказать вам в кредите, а также увеличить ваши шансы получить кредит в будущем.

Воспользоваться «Кредитным профилем» можно бесплатно 1 раз в месяц.

Обновлено: 11 сентября 2023

Похожие статьи раздела

Ключевая ставка ЦБ: на что она влияет

Почему важно оформлять страховку потребительского кредита

Как узнать свою кредитную историю?

Индивидуальный кредитный рейтинг: что важно знать заемщику

В 2022 году российские банки стали реже одобрять кредиты. По данным отчета Национального бюро кредитных историй (НБКИ), подготовленного на основе сведений от четырех тысяч кредитующих организаций, российские финансовые учреждения в 2022 году снизили долю положительных решений по заявкам физлиц на предоставление займов — удовлетворено лишь каждое четвертое обращение, хотя годом ранее подтверждали каждое третье.

С 2023 года Банк России впервые ввел лимиты на предоставление кредитов: с января крупнейшие банки могут оформлять для клиентов с долговой нагрузкой выше 80% не более четверти от всех необеспеченных кредитов и не более 10% долгосрочных займов.

Важно понимать, что перед выдачей очередного кредита банки, скорее всего, запросят отчеты из бюро кредитных историй (БКИ) об индивидуальном кредитном рейтинге потенциального заемщика.

Бюро кредитных историй

БКИ – это юридические лица, включенные Банком России в специальный реестр бюро кредитных историй, оказывающие услуги по формированию, обработке и хранению соответствующих данных, а также по предоставлению отчетов и сопутствующих услуг.

В рамках федерального закона «О кредитных историях» банки передают информацию о заемщике в любое БКИ по своему усмотрению (с согласия клиента). Часто финансовые организации направляют данные сразу в несколько бюро, а для системно значимых есть требование хранить данные не менее чем в двух БКИ.

При рассмотрении заявки на кредит банк запрашивает отчет из БКИ для принятия решения.

Что такое кредитная история и индивидуальный кредитный рейтинг

Кредитная история — это досье обо всех взаимодействиях заемщика с банками. В ней представлены заявки на кредиты, одобрения и отказы банков, перечень договоров с указанием даты оформления и сроков, просрочки по ним и поручительства по чужим займам.

Информация по кредитной истории позволяет банкам проанализировать записи о предыдущих или действующих просрочках по кредитам и тем самым проверить добросовестность потенциального клиента. Для оценки долговой нагрузки финансовые организации смотрят на количество действующих кредитов и объем ежемесячных платежей гражданина.

По каждому заемщику в БКИ рассчитывается индивидуальный кредитный рейтинг – числовое значение, характеризующее платежеспособность физического лица. Оно рассчитывается на основе методики, установленной Банком России.

Таким образом, значение кредитного рейтинга в разных БКИ может отличаться, так как состав информации в кредитной истории и методики вычисления индивидуального рейтинга в разных БКИ может быть различным.

Персональный кредитный рейтинг не указан для пользователей, чья кредитная история не найдена в базе или не содержит данных о кредитах.

Может ли заемщик запретить банку проверять кредитную историю?

Банки проверяют кредитную историю гражданина только с его разрешения. Чаще всего клиент предоставляет такое право при подаче заявки на кредит: в согласии на обработку персональных данных для этого имеется отдельный пункт.

При этом необходимо понимать, что без согласия потенциального заемщика на проверку кредитной истории повышается риск отказа со стороны банка. Иногда финансовые учреждения берут согласие на проверку кредитной истории при оформлении других банковских продуктов, например дебетовой карты. Если же не хотите, чтобы проверяли вашу кредитную историю, вы можете в любое время отозвать согласие, написав соответствующее заявление в банк.

Какой рейтинг считается хорошим, а какой – плохим?

Рейтинговый балл представляет собой число от 1 до 999 — чем он выше, тем больше шансов на одобрение займа. Для наглядности БКИ разделяют рейтинговую шкалу на четыре цветовые зоны, чтобы людям было проще понимать свое место на ней. Заемщикам с самыми низкими баллами (от 1 до 532) соответствует красный цвет, со средними — желтый (от 533 до 677), с хорошими — зеленый (678 — 817). На каждую группу приходится по 30% всех заемщиков. Оставшиеся 10% с наилучшими результатами (выше 818) попадают в ярко-зеленую зону – их можно назвать самыми дисциплинированными.

Индивидуальный кредитный рейтинг помогает гражданам оценить шансы на одобрение займа. Чем он выше, тем больше вероятность, что банк выдаст кредит на выгодных условиях. Кроме того, в отчете БКИ поясняет, почему балл именно такой и что сделать, чтобы его повысить.

Как узнать свой рейтинг?

Сначала необходимо понять, в каких бюро хранится ваша кредитная история. Проще всего это сделать через «Госуслуги» (вкладка «Прочее», раздел «Налоги и финансы», подраздел «Сведения о бюро кредитных историй»). Там вы получите перечень всех БКИ, в которых хранятся сведения о ваших кредитах и займах. В нем будут указаны полные названия бюро, а также ссылки на сайты БКИ.

По этим ссылкам вы попадете на сайты бюро, где необходимо заполнить регистрационную форму или авторизоваться с помощью подтвержденной учетной записи на «Госуслугах» (самый быстрый вариант, сведения автоматически подтянутся с портала). Заказать кредитный отчёт можно бесплатно два раза в год в каждом БКИ, далее заказ отчётов становится платным.

При оценке заемщиков для принятия решения по предоставлению кредита банки учитывают различные факторы, среди которых индивидуальный кредитный рейтинг в БКИ. Клиенты могут самостоятельно бесплатно получить отчет с кредитным рейтингом перед подачей заявления. Рекомендуется получить сведения из всех БКИ, в которых хранится ваши данные, чтобы комплексно оценить все риски. Это поможет выяснить, не станет ли кредитная история препятствием при оформлении нового договора, что именно повлияло на уровень рейтинга и что можно сделать, для его повышения.

Хороший кредитный рейтинг

Персональный кредитный рейтинг (ПКР) сравнительно недавно начал присваиваться заемщикам и использоваться банками для проверки их финансов.

Если говорят, что у человека высокий кредитный рейтинг, это значит, что у него большие шансы получить кредит на хороших условиях. То есть — с максимальным сроком и объемом и по выгодной ставке. Но немногие знают, что преимущества высокого рейтинга не ограничиваются одним кредитованием.

Персональный кредитный рейтинг (ПКР) сравнительно недавно начал присваиваться заемщикам и использоваться банками для проверки их финансовой репутации. Даже на развитых рынках этот инструмент вошел в массовый обиход только в конце 90-х годов. До этого считалось, что рейтинги могут иметь лишь крупные компании, чтобы эффективней размещать среди инвесторов ценные долговые бумаги.

Но по большому счету оценки, присваиваемые специализированными агентствами, играют ту же функцию, что и ПКР. А именно — сводят воедино информацию о заемщике и дают ее в адаптированном виде, понятном максимально широкому кругу заинтересованных лиц.

То же самое делает и НБКИ для каждого заемщика, то есть адаптирует и сводит все записи истории в один показатель, число, которое и является рейтингом. Только у ПКР шкала доступней и проще, находится в диапазоне от 1 до 999 баллов и интуитивно понятна каждому заемщику. Чем выше балл — тем больше шансов на одобрение заявки, тем лучшие условия кредитования банки предлагают заемщику.

Персональный

кредитный рейтинг

Хороший показатель ПКР

это кратчайший путь к лучшему кредиту!

Узнать ПКР онлайн Это бесплатно

В чем трудность определения четких критериев хорошего рейтинга

Главный вопрос, который должен волновать заемщика: какой ПКР является хорошим, а какой — плохим? Четкие границы определить крайне сложно. Почему? Все банки, принимая решение о том, выделять кредит или нет, смотрят в первую очередь на качество кредитной истории и анкетные данные заемщика. Однако решения они могут принять совершенно разные, потому что ставят перед собой различные цели и используют разные критерии оценки.

Какой-то банк будет счастлив выдать кредит госслужащему с тремя детьми и уровнем ПКР 550 баллов, а, например, одинокий строитель с рейтингом 600 баллов в том же банке может встретить отказ. Зато у другого кредитора все будет наоборот: строителю дадут заем, а госслужащему — нет.

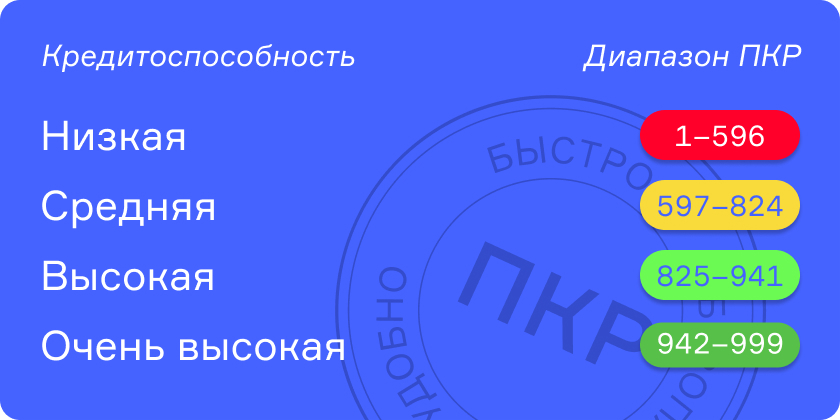

Тем не менее в НБКИ придумали, как помочь заемщику самостоятельно определить, насколько высок их рейтинг. В частности, бюро ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы.

Красный цвет (от 1 до 596 баллов) означает низкое качество кредитоспособности, желтый (от 597 до 824 баллов) — среднее качество, светло-зеленый (от 825 до 941 баллов) — высокое, а ярко-зеленый (от 942 до 999 баллов) — очень высокое качество кредитоспособности.

Благодаря новациям заемщики смогут лучше понимать качество своей кредитной истории, а также иметь возможность сравнивать и сопоставлять свой ПКР с рейтингами других людей. Но при этом рейтингуемые должны помнить, что индикаторы рейтинга не являются гарантией получения кредита.

То есть если вчера ПКР был среднего качества, а сегодня перешел в разряд высокого, это не значит, что в банке, где прежде отказывали в кредите, сейчас его с готовностью выдадут. Шансы на это повысятся, но отказы тоже будут возможны. Более того — даже заемщику с высшим рейтингом могут отказать, потому что кроме качества кредитной истории банки смотрят на стабильность доходов и ряд других показателей.

Хотя основной принцип остается неизменным: чем выше ПКР, тем лучше для заемщика и тем выше шансы на получение кредита с выгодными условиями.

Как сделать так, чтобы ПКР стал хорошим

Поняв, что хороший кредитный рейтинг может быть только высоким , заемщик обязательно сделает вывод о необходимости работать над его увеличением. Для этого нужно знать, какие записи в кредитной истории сильнее всего влияют на значение ПКР.

Записи о сделанных платежах

Это наиболее значимая часть истории, которая показывает степень добросовестности заемщика. По ним можно проверить, вовремя ли был сделан взнос и в полном ли объеме. В случае если имела место просрочка — насколько она велика, сколько дней прошло с момента последнего платежа, были ли внесены дополнения в договор.

Записи эти непосредственно влияют на значение ПКР. Если платежи сделаны вовремя и в полном объеме, они отражаются в кредитной истории значком зеленого цвета. В этом случае повышаются шансы заемщика взять кредит на более выгодных условиях. Если же график платежей исполняется неаккуратно, имеют место просрочки и выплаты в неполном объеме — цвет меняется сперва на желтый, красный или даже черный, а ПКР начинает снижаться.

В меньшей степени влияют на ПКР другие записи, хотя они также имеют значение:

- Заявки на получение новых кредитов: чем их больше в ограниченный период времени — тех хуже для значения ПКР;

- Состав кредиторов: если заемщик обращается за микрозаймами в микрофинансовые организации, это негативно воспринимается многими банками;

- Поручительства за другого заемщика поднимает ПКР, если кредит гасится полностью в соответствии с графиком платежей;

- Частота подаваемых заявок: большое количество запросов за ограниченный период времени (например, месяц) также отрицательно влияет на размер рейтинга. Для потенциального кредитора это верный знак, что потенциальный клиент испытывает острую потребность в деньгах и риски его кредитования могут быть повышенными.

- Нулевая активность заемщика также не способствует повышению ПКР. Если человек много лет не брал кредиты, его ПКР начинает снижаться, а банки — с большей осторожностью выделять новые займы.

- Отказ банка в кредите. Если банк отказывает заемщику, в информационной части кредитной истории он должен записать основание своего решения. Это полезно и для самого заемщика, и для следующего кредитора. Однако понятно, что запись о том, что кредит не был выдан из-за «несоответствия между заявкой и информацией, известной кредитору» не прибавит шансов при попытке получить заем в другом месте.

- Судебные решения по принудительному взысканию некредитных обязательств. Если любой гражданин в течение 10 дней на исполнил такое решение. у него может появиться соответствующая запись в кредитной истории. А если кредитной истории нет — ее сформируют.

Зато все одобренные кредиты и записи об их успешном погашении в соответствии с установленными сроками неизменно повышают рейтинг и увеличивают шансы на новые, более выгодные займы.

Почему за повышением ПКР нельзя обращаться к посредникам

Часто в интернете можно найти рекламу организаций, которые уверяют, что способны исправить записи кредитной истории и поднять ПКР. Но заемщикам следует знать, что большинство таких объявлений не имеют никакого отношения к официальным БКИ, а существенная их часть — мошеннические.

В чем подвох таких рекламных предложений?

- Запрашивать отчет может только сам заемщик или банк-кредитор с разрешения заемщика. То, что в итоге выдают такие сайты, кредитной историей не является.

- «Исправлять» записи в истории можно только при обнаружении в них недостоверных сведений, для этого есть определенная процедура оспаривания.

- Официальный запрос КИ должен подтверждаться идентификацией субъекта через портал государственных услуг. Так защищаются персональные данные заемщика. У мошенников ничего подобного нет.

- Кредитный отчет можно получить только в официальном БКИ, включенном в реестр Банка России. Больше нигде.

Соответственно, заемщики, которые поддаются на призывы аферистов, рискуют не только своими деньгами, но и персональными данными — не говоря уже о том, что к повышению ПКР это не приведет.

Как определить сайт настоящего БКИ

Владимир Шикин, заместитель директора по маркетингу НБКИ, в интервью «Автостат»:

Персональный кредитный рейтинг задумывался и реализовывался как портрет кредитного поведения российского заемщика — физического лица. При его расчете НБКИ учитывает только записи из кредитной истории. В этом, как мы считаем, заключается его отличие и одновременно преимущество по сравнению с кредитными рейтингами, которые присваивают рейтинговые агентства юридическим лицам. <. >Этот перечень законодательно стандартизирован, что полностью исключает риск субъективности при выставлении рейтинга.

Запрашивать и проверять кредитную историю и ПКР можно только на официальном сайте лицензированного БКИ. В НБКИ это делается в личном кабинете заемщика. Только здесь в любое время можно рассчитать свой рейтинг, причем сделать это совершенно бесплатно.

Для безошибочного определения официального сайта бюро кредитных историй придумана специальная маркировка. В поисковой системе Яндекс такие ресурсы сопровождаются специальным знаком «ЦБ РФ», показывающим, что они принадлежат организации, сведения о котором внесены в Государственный реестр бюро кредитных историй.

Области применения ПКР

Несмотря на то, что Персональный кредитный рейтинг создавался прежде всего для помощи банкам при кредитовании заемщиков, этот инструмент оказался настолько универсален, что взять его на вооружение готовы самые разные организации, нуждающиеся в оперативной оценке добросовестности граждан.

Одними из первых удобство ПКР оценили страховщики. При обязательном страховании (например, автогражданской ответственности) хороший балл может существенно снизить платеж клиенту.

Свой интерес имеют и представители отраслей, где должно происходить регулярное внесение новых платежей, например управляющие компании ЖКХ и операторы связи. Включение ПКР в систему тарифов также позволит сэкономить добросовестным заемщикам.

Еще одна большая область, где ПКР может оказаться кстати — это хедхантинг. Для поиска новых сотрудников каждый работодатель тратит массу усилий и средств. С новым инструментом задача существенно облегчается. Такой поворот, кстати, заставит задуматься тех заемщиков, которые считают, что рейтинг им ни к чему, и пренебрегают необходимостью своевременно возвращать кредиты.

Впрочем, несмотря на то, что в западных странах, особенно США и Канаде, увеличение роли индивидуальных кредитных рейтингов уже стало реальностью, в России это во многом дело будущего, хоть и не такого далекого. Но даже если человек не собирается брать кредит или страховать автомобиль, пренебрегать значением ПКР никогда не следует. Хорошая оценка — это не только путь к лучшему кредиту, но и аналог положительной характеристики, которая сможет помочь в самых неожиданных ситуациях.