Счета-фактуры: корректировка или исправление?

Вот уже больше года действует такое понятие, как корректировочный счет-фактура 1 . Тем не менее у бухгалтеров продолжают возникать вопросы по его применению. Зачастую поставщики выписывают корректировочный счет-фактуру не в тех ситуациях либо вместо него оформляют исправительный документ. Рассмотрим такие случаи.

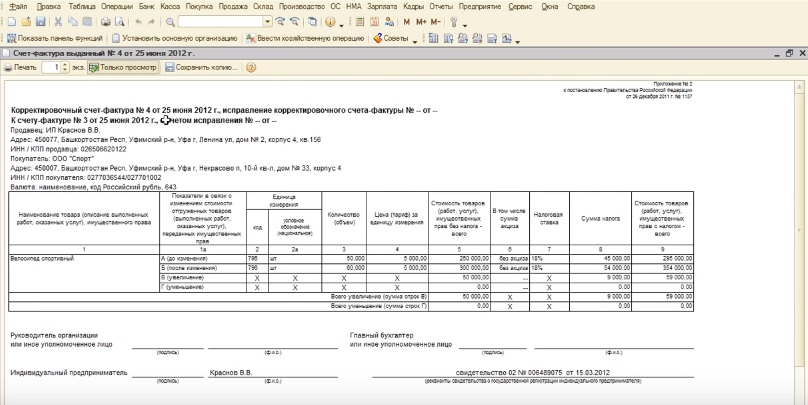

Корректировочный счет-фактуру оформляют дополнительно к «первоначальному» счету-фактуре в случае изменения стоимости ранее отгруженных товаров (оказанных услуг, выполненных работ) 2 . В нем указывают номер и дату «первоначального» счета-фактуры, все его числовые показатели, а также новые данные. После чего определяют разницу (сумма уменьшения или увеличения), которая и будет заноситься в книгу продаж или книгу покупок продавца и покупателя.

Меняется цена

Что понимается под изменением стоимости товаров (работ, услуг)? В Налоговом кодексе уточняется, что изменение стоимости может быть связано как с изменением цены товара, так и с уточнением количества отгруженных товаров. Изменение цены может произойти, к примеру, в случае предоставления поставщиком скидки за достижение покупателем определенных условий. Правда, для этого из договора должно четко следовать, что скидка меняет цену ранее отгруженного товара. Ведь скидки бывают разные. Очевидно, что скидка, не меняющая цену товара, не должна повлечь за собой составление продавцом корректировочного счета-фактуры.

Бывает так, что на момент составления счета-фактуры продавцу еще не известна окончательная цена товара (работы, услуги), в связи с чем расчеты сначала производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов. Такая ситуация возникает, к примеру, в отношении поставки электроэнергии, расчеты за которую осуществляются по нерегулируемым ценам. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру 3 .

А вот в другой, на первый взгляд, казалось бы, похожей ситуации чиновники рассудили иначе. Минфин рассмотрел вопрос, когда к моменту экспортной отгрузки товара цена еще не была известна, поскольку она определяется по котировкам, опубликованным на дату выписки коносамента. В данном случае экспортеру необходимо указывать в счете-фактуре плановую цену 4 .

Чиновники пояснили, что здесь корректировочный счет-фактура не составляется, а все изменения в счет-фактуру нужно вносить через исправление. Основанием для такого вывода послужило то обстоятельство, что в данной ситуации цена не меняется, поскольку она определяется по котировкам. Плановую цену экспортер просто вынужден поставить, так как на момент отгрузки необходимо обязательно оформить счет-фактуру. Отличие предыдущей ситуации состоит в том, что там расчеты производятся сначала по предварительным ценам, которые потом меняются на «окончательные» (фактические) цены, а здесь расчет цены оформляется единожды — по котировкам. То есть, все зависит от условий договора.

Недостача товара

Другая ситуация, при которой необходимо также прибегать к составлению корректировочного счета-фактуры — когда товар приходит в одном количестве, а в счете-фактуре указано, например, большее количество. Получается, что фактические данные не соответствуют данным документа.

Если расхождение установлено до момента принятия товара к учету, то покупателю следует оприходовать то количество товара, которое фактически поступило, а не по документам. Очевидно, что тогда и к вычету НДС покупателю следует поставить сумму, соответствующую принятому количеству. Конечно, в этом случае вычет не будет соответствовать сумме, указанной в счете-фактуре, но чиновники не видят в этом ничего противозаконного 5 . Обратите внимание, что в этом случае покупатель, получивший корректировочный счет-фактуру от продавца, не будет регистрировать его у себя в книге продаж. Таким образом, восстанавливать НДС не потребуется.

Что же делать, если недостача обнаружилась после факта оприходования? То есть, товар ранее был принят к учету в большем количестве, и, соответственно, НДС принят к вычету в завышенной сумме. В этом случае продавец также обязан составить корректировочный счет-фактуру. Но его уже покупатель должен зарегистрировать у себя в книге продаж, то есть у покупателя возникнет обязанность по восстановлению НДС.

Обнаружение брака

Составлять корректировочные счета-фактуры поставщику необходимо также в том случае, если покупатель при приемке груза обнаружил, что часть товара повреждена. Очевидно, что покупатель имеет полное право отказаться от приемки бракованной части товара и, соответственно, не принимать его к учету. Равно как и не принимать к вычету НДС, приходящийся на бракованную часть товара.

Если же бракованной оказалась вся партия товара, в связи с чем покупатель отказался от ее приемки, то поставщик не должен составлять корректировочный счет-фактуру. В этом случае покупатель также не составляет счет-фактуру при возврате брака. Так как товар не был оприходован, значит, обратной реализации не возникает. Продавец должен отразить вычет НДС на основании того счета-фактуры, который был им выписан при отгрузке товара, оказавшегося браком 6 .

Рассмотрим ситуацию, когда брак был обнаружен покупателем после его оприходования и этот «неликвид» возвращается поставщику. По многочисленным разъяснениям чиновников, в данной ситуации поставщик также не обязан составлять корректировочные счета-фактуры 7 . Однако при возврате брака счет-фактуру уже придется составить покупателю, ведь он успел оприходовать товар. А это значит, что при возврате продукции возникает обратная реализация. Именно такой вывод и следует из указанных выше писем чиновников. Правда, если покупатель не является плательщиком НДС, например, в связи с применением упрощенной системы налогообложения, то счет-фактуру на возвращаемый товар он не составляет. Тогда уже продавец должен будет составить корректировочный счет-фактуру 8 .

Составить корректировочный счет-фактуру поставщику придется и в случае, когда бракованный товар не возвращается, а утилизируется покупателем 9 .

Неоднократное изменение стоимости

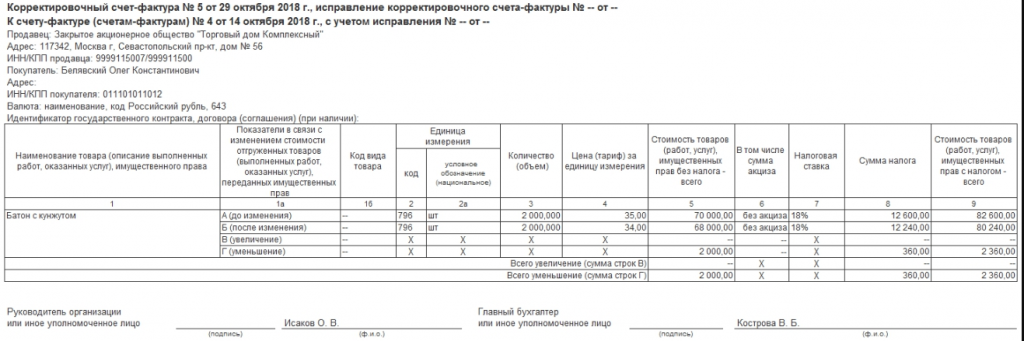

Случается так, что стоимость товаров меняется не единожды. Возникает вопрос с оформлением корректировочных счетов фактур. Чиновники считают, что при повторном изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) продавцом выставляется новый корректировочный счет-фактура, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры 10 .

Обратите внимание, что брать нужно данные не «первоначального» счета-фактуры, а предыдущего корректировочного. В связи с этим полагаем, что в строке 1б, где указывается номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, необходимо указать данные предыдущего корректировочного счета-фактуры.

Кстати, если к моменту составления корректировочного счета-фактуры изменились реквизиты продавца или покупателя, то в документе нужно указывать новые данные 11 . Дополнительно можно указать и прежние данные. Это не будет являться нарушением.

Исправительные счета-фактуры

И, наконец, рассмотрим случаи, когда бухгалтеру следует составлять исправительные счета-фактуры. Прибегать к оформлению исправительного счета-фактуры необходимо в ситуации, когда бухгалтер допустил техническую ошибку, вследствие чего в счет-фактуру попала неверная сумма 12 . Или, например, бухгалтер поставщика ошибся в написании адреса, наименования продавца/покупателя и т. п. При арифметической ошибке также следует составлять исправительный счет-фактуру 13 .

В том случае, если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), имущественных прав, их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов фактур не составляются 14 .

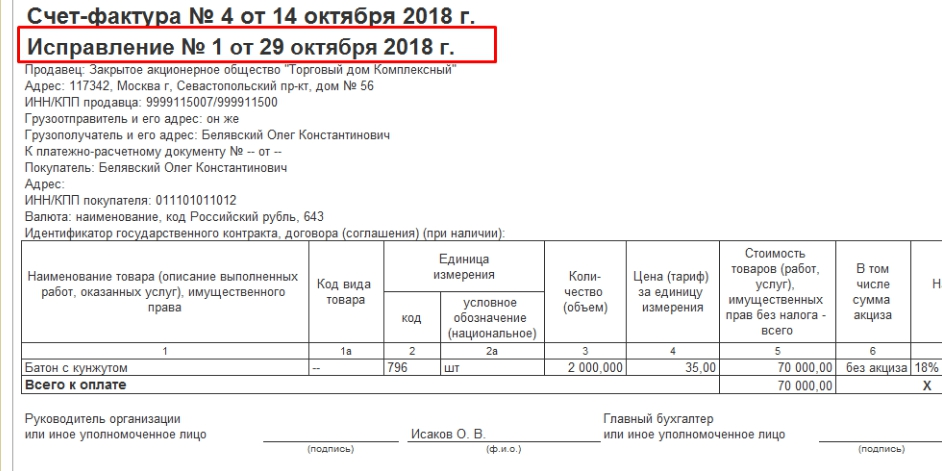

Теперь поясним, что подразумевается под исправлением. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием даты внесения исправлений, подписей и печати поставщика. Теперь же вместо этого нужно просто составить новый документ. Причем исправительному счету-фактуре присваивается не новый номер и дата, а указывается номер и дата «первичного» счета-фактуры. Но при этом в строке «исправление» (строка 1а) указывается порядковый номер исправления и дата исправления.

Обращаем внимание, что если бухгалтеру нужно исправить счет-фактуру, которая была составлена до 22 января 2012 года, то исправления следует вносить по старым правилам 15 .

Надо ли исправлять «первичку»?

Наряду с вопросами составления корректировочных и исправительных счетов фактур у бухгалтеров часто встает вопрос по поводу исправления «первички». Ведь счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг, акта выполненных работ).

Официальных разъяснений чиновников по данному вопросу не было. Но если говорить об исправительных счетах-фактурах, то очевидно, что и первичную документацию следует исправить, ведь имеет место ошибка. Некоторые указания по исправлению «первички» содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года № 105 по согласованию с ЦСУ СССР. Там сказано, что ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписываются над зачеркнутым правильные данные. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. При этом исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

А вот в отношении корректировочных счетов фактур мнения независимых специалистов разошлись. Одни высказывают мнение, что вносить исправления в ранее составленную первичную документацию не нужно. Аргумент такой: нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции. Да и в указанном выше Положении речь идет об исправлении ошибки, а здесь о таковой говорить не приходится.

Правда, если в товарной накладной указывается количество товара, отличное от того, которое было фактически получено покупателем, можно говорить о том, что первичный учетный документ составлен некорректно и в нем содержатся показатели, не соответствующие действительности. В такой документ необходимо внести исправления, уточняющие количественные показатели.

При изменении цены, к примеру, вследствие получения скидки ситуация неоднозначна. Ошибки тут точно нет, но мы считаем, что поставщику все равно лучше внести исправления в первичный документ. Ведь при изменении цены на ранее поставленный товар можно говорить о том, что данные «исходного» первичного документа не соответствуют действительности, а именно — цена там указана неверно. Раз так, то цену нужно исправить. А как это сделать? Путем внесения исправлений в ранее выданный документ.

На практике некоторые компании выписывают к корректировочному счету-фактуре отдельный акт на разницу. Хотим предупредить, что такие действия неправомерны, поскольку бухучет ведется на основании первичных документов, которыми оформляется хозяйственная операция. Появление разницы в цене не является хозяйственной операцией, поэтому оформлять ее дополнительным документом не нужно.

Сноски:

1 пост. Правительства РФ от 26.12.2011 № 1137 (далее — постановление № 1137)

2 абз. 3 п. 3 ст. 168 НК РФ

3 письмо Минфина России от 31.07.2012 № 03-07-09/95

4 письмо Минфина России от 01.12.2011 № 03-07-09/45

5 письмо Минфина России от 10.02.2012 № 03-07-09/05

6 письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@

7 письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

8 письмо Минфина России от 03.07.2012 № 03-07-09/64

9 письмо Минфина России от 13.07.2012 № 03-07-09/66

10 письмо Минфина России от 05.09.2012 № 03-07-09/127

11 письмо Минфина России от 04.12.2012 № 03-07-08/264

12 письмо Минфина России от 13.04.2012 № 03-07-09/34

13 письма Минфина России от 05.12.2011 № 03-07-09/46, от 30.11.2011 № 03-07-09/44

14 п. 7 Правил заполнения счета-фактуры, утв. постановлением № 1137

15 п. 2 постановления № 1137

Корректировочный счет-фактура в 1С

Существуют несколько вариантов ситуаций, когда возникает необходимость применения продавцом корректировочной счет-фактуры. Создавать такой счет необходимо в обязательном порядке с обосновательным документом, подтверждающим взаимное согласие между продавцом и покупателем, на изменение оговоренной стоимости или количества товара.

Корректировочный счет-фактура содержит больше реквизитов, чем обычные счета:

- Наименование, номер, дата;

- Идентификационные данные счет-фактуры для изменения;

- Реквизиты продавца и покупателя;

- Название услуг с указанием описания:

- Количество или объем товаров по счет-фактуре;

- Наименование денежной единицы;

- Цена за единицу измерения с, или без учета налогов по ситуации, с учетом суммы до и после изменения условий;

- Стоимость поставки без учета налогов, до и после введенных изменений;

- Сумма акциза, если товар относится подакцизной категории;

- Ставка налога;

- Налог, определяемый исходя из ставки налогов до и после изменения условий;

- Итоговая стоимость поставленного товара или предоставленных услуг;

- Разница в стоимости между двумя счетами-фактурами.

Ситуации, не нуждающиеся в выставлении корректировочного счета-фактуры:

- Техническая или арифметическая ошибка

- Неправомерные действия продавца — понижение налоговой ставки или освобождение от обложения НДС

- Покупатель сделал возврат товара.

Шаг 1. Создание в 1С корректировки реализации

Поводом для создания корректировки в 1С, могут послужить различные причины:

- поставщик получил дополнительную скидку

- произошла недопоставка

- отгружена не та категория товара

- выявлены ошибки в сопровождающих документах и др.

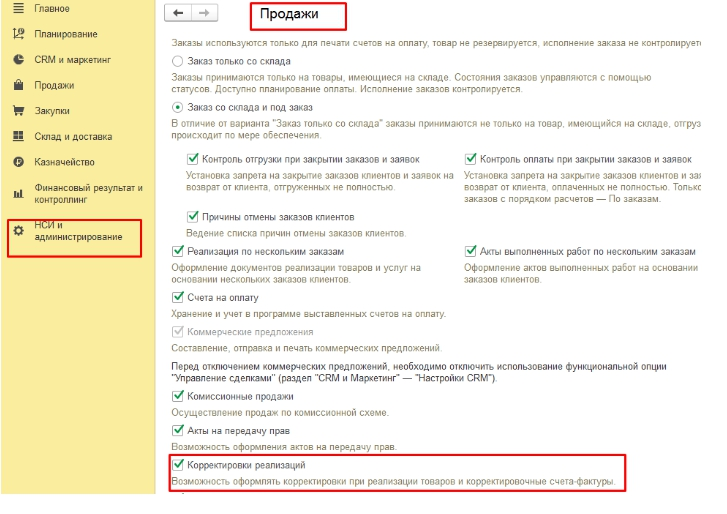

Изменение первоначального счета производится в 1С Управление торговлей. В начале, нужно проверить активность функции корректировки. Для этого пройти в раздел «НСИ и Администрирование», оттуда открыть подраздел «Продажи».

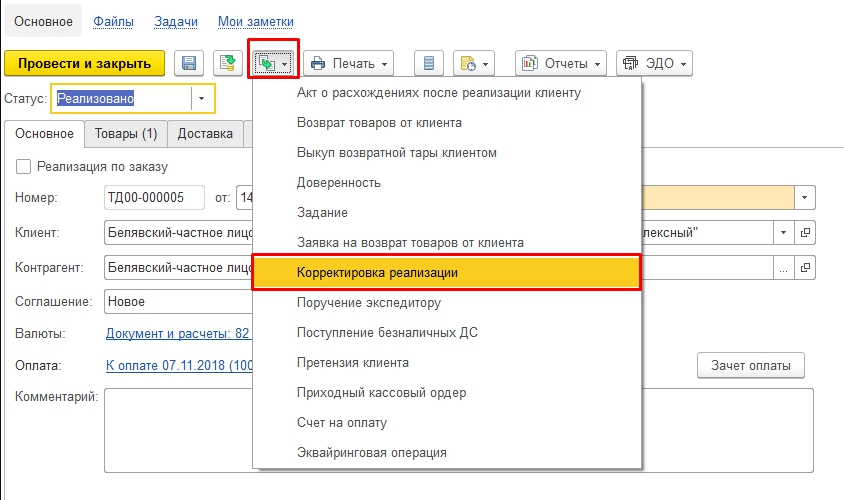

Непосредственно сам документ создается:

· В документе отгрузки

Нужно откорректировать документ отгрузки. Данные из первоначального документа будут автоматически перенесены в табличную часть.

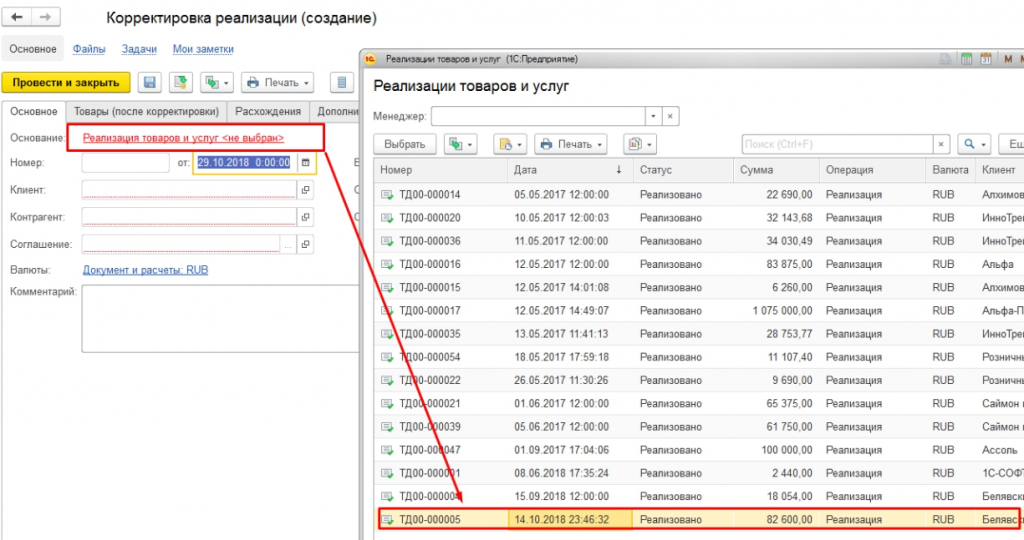

Нажать на поле «Основание». В открывшемся окне со списком реализаций выбрать нужное наименование. Программа сама заполнит необходимые данные в табличной части автоматически.

После этого уточняется вид исправления. В графе «Вид корректировки» в выпадающем окошке выбирается нужное действие.

Существует четыре вида корректировки:

1. Исправление ошибок

Такая корректировка используется, если в документе обнаружена ошибка вроде неточного указания реквизитов, нарушения порядка заполнения.

Автоматически создастся исправительный счет.

2. Корректировка по согласованию сторон

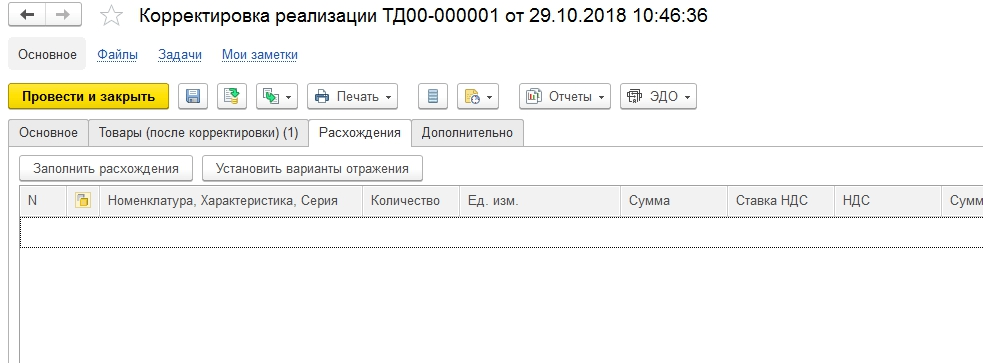

Для создания корректировки из-за полученной покупателем скидки, когда изменятся цена на товар и общая стоимость сделки, нужно выбрать вариант «По согласованию сторон». В табличную форму внести измененные цены. Затем выбрать вкладку «Расхождения» и нажать на «Заполнить расхождения». Счет будет автоматически заполнен, также программа предложит расчет и проводку документа. После этого будет создан КСФ.

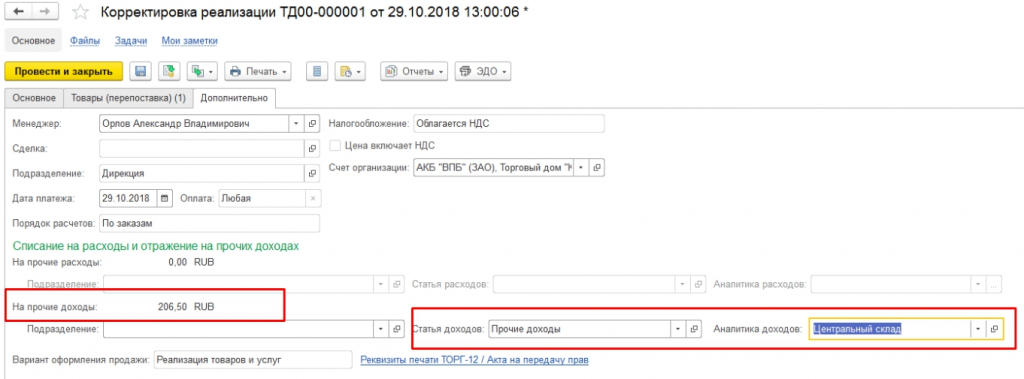

3. Реализация перепоставленного товара

Если после совершения поставки покупатель обнаруживает лишний товар и подписывает акт расхождения, необходимо отразить этот факт в «реализации перепоставленного товара».

Во вкладке «Товары(перепоставка)» указать количество лишнего товара, затем выбрать «Отражение в учете». Будет предложено два варианта: «На прочие доходы» или «Увеличить реализацию с учетом инвентаризации».

Дальше нужно внести изменение о перепоставке в складской учет, с увеличением реализации, оприходовать излишки по инвентаризации. В этом случае лишний товар перейдет в оприходование в «Помощнике оформления складских актов». По ссылке внизу страницы произойдет формирование счет-фактуры на сумму перепоставки.

4. Возврат недопоставленного товара.

Этот вариант выбирается в ситуации, когда зафиксирована недопоставка товара. Операция осуществляется двумя видами корректировки:

- списанием на расходы;

- уменьшением реализации и соответствующим увеличением складских остатков.

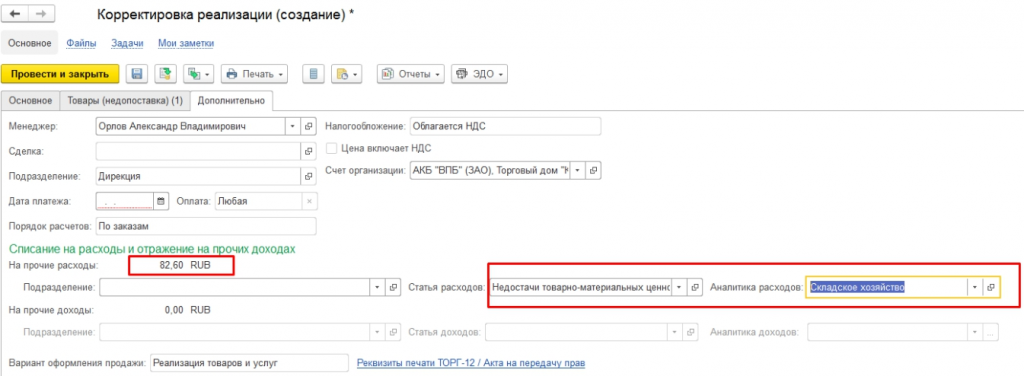

Если идет списание, то нужно открыть вкладку «Дополнительно» и выбрать соответствующую статью и характер расхода.

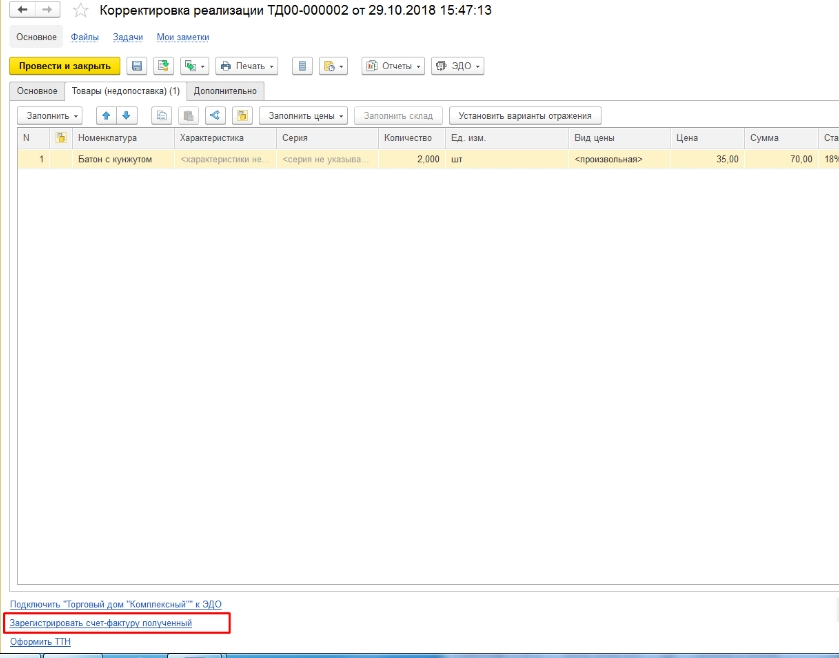

В Опции уменьшение реализации, недопоставка будет предложена к списанию в «Помощнике оформления складских актов», где с помощью ссылки внизу страницы зафиксировать входящую счет-фактуру от второй стороны с указание суммы недопоставки.

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

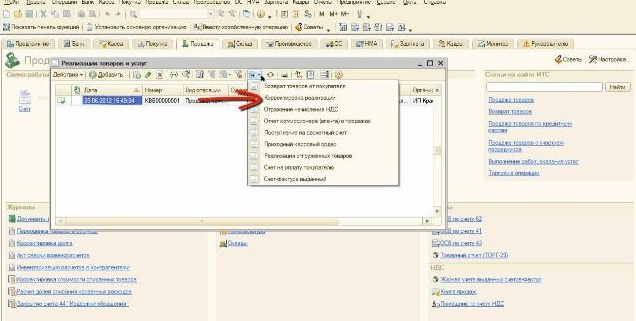

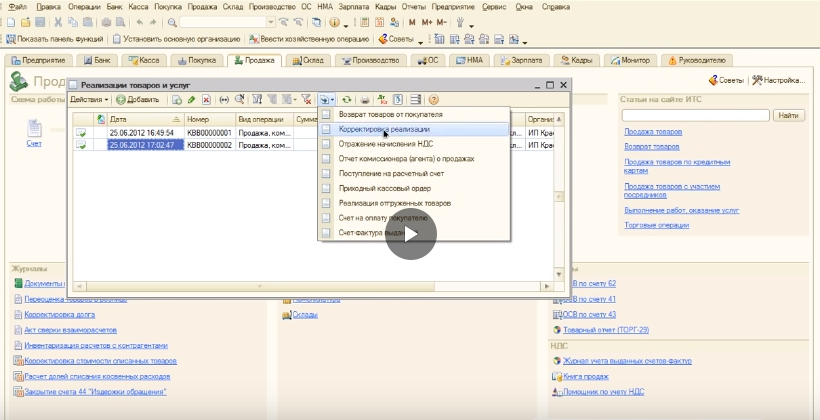

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

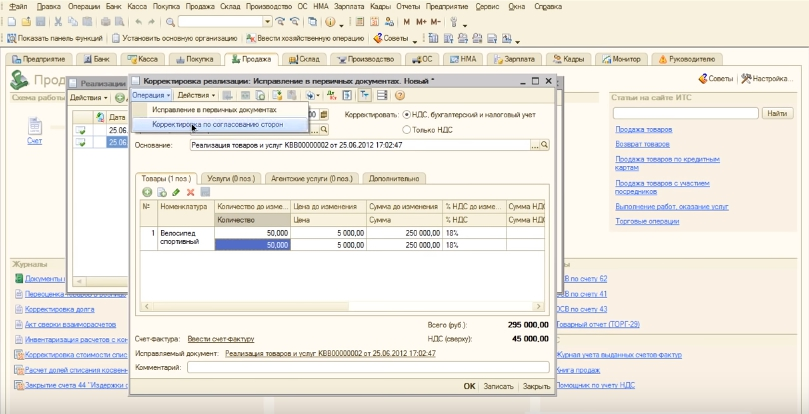

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

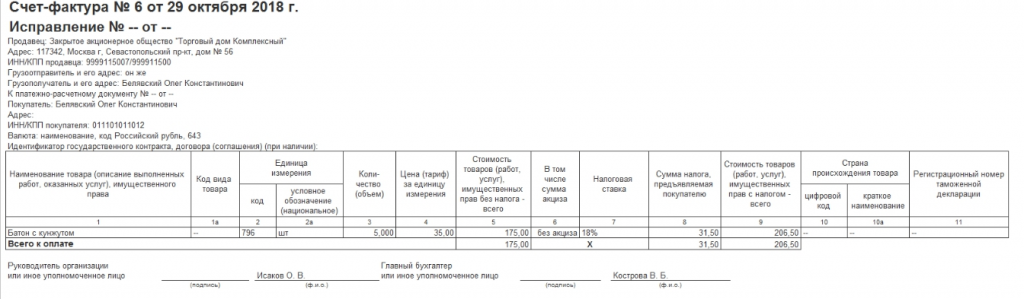

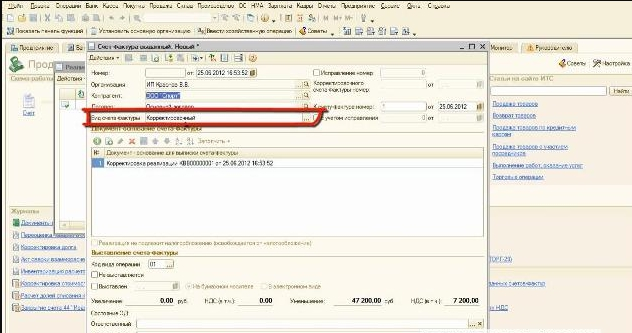

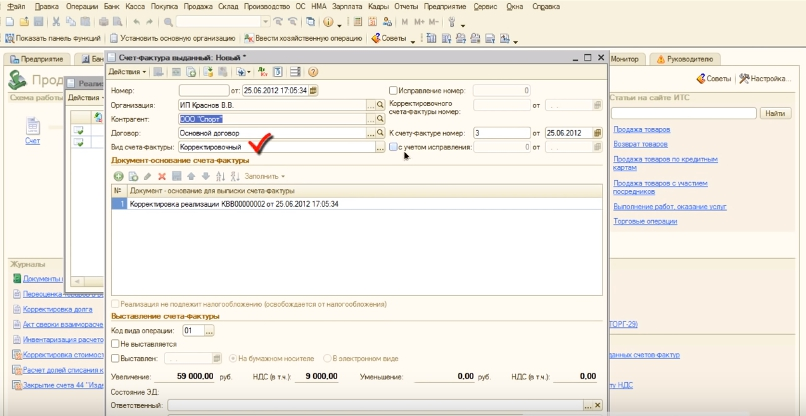

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

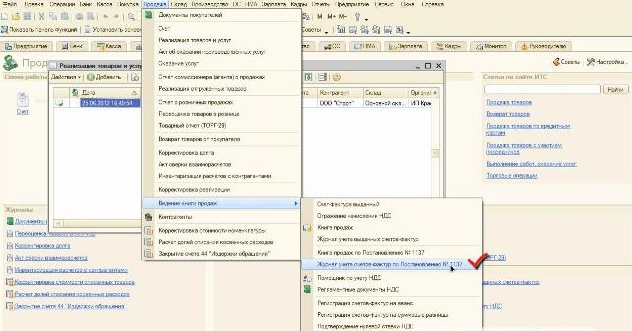

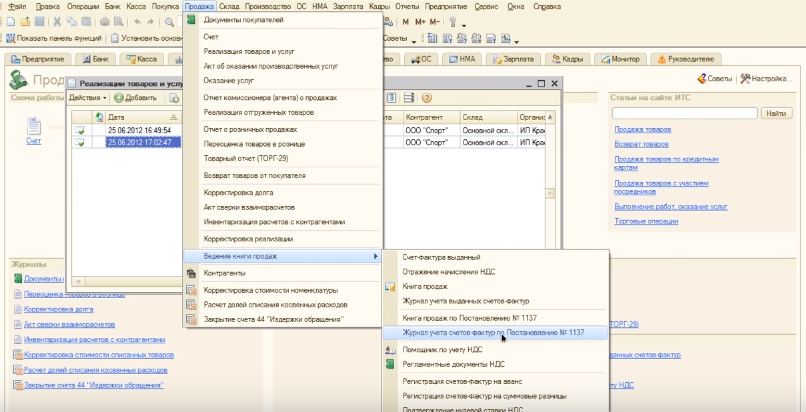

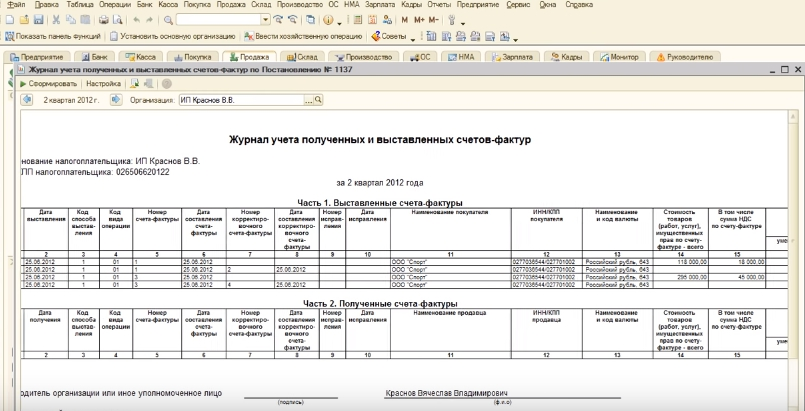

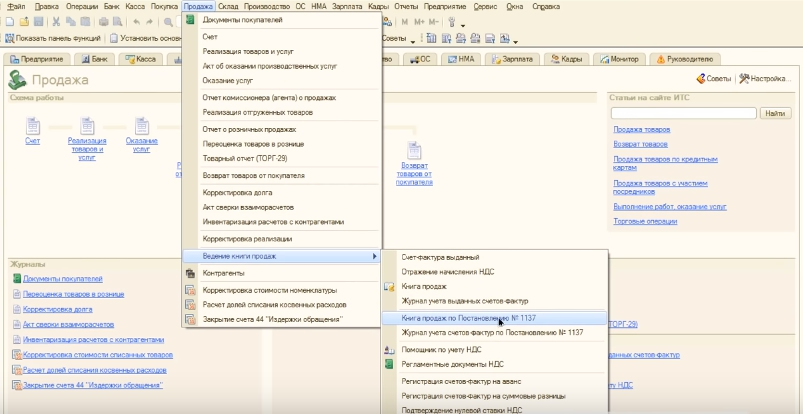

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

Увеличение стоимости

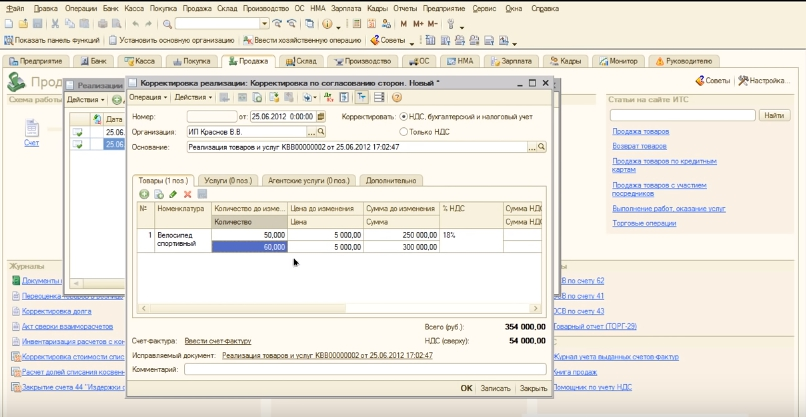

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

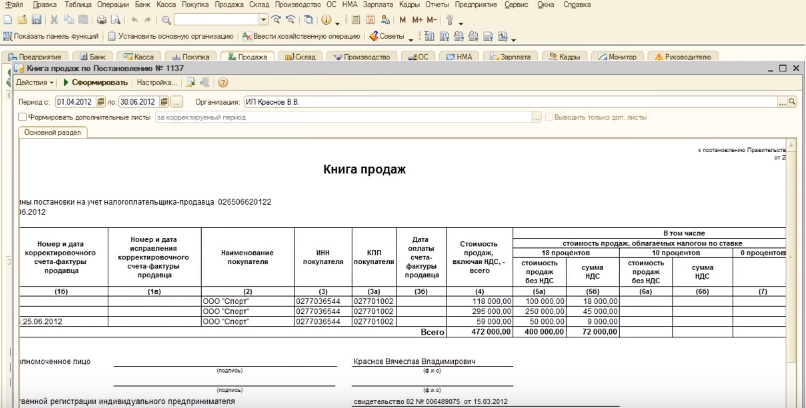

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Шаг 3. Как отразить корректировку в регламентированных документах НДС

Если нужно провести корректировку в регламентированных документах, из-за изменения суммы продажи в сторону уменьшения, то необходимо отразить вычет в прошедшем квартале. Для проведения этого исправления, в разделе «Операции» кликнуть «Регламентные операции НДС».

В графе «Создать» выбирается строчка «Формирование записей книги покупок». В новом окне — форме внести данные:

- организация;

- день квартала, когда была сделана корректировка реализации;

- кликнуть на «Заполнить документ».

Форма автоматически заполнится информацией из счет-фактуры корректировки с указанием суммы НДС к вычету. Завершает операцию запись и проводка.

Посмотреть результат можно кликнув на «ДтКт» в верхнем поле. В открывшемся окне проводок будет видно, что налог к вычету отражен.

Последний шаг — проверка оборотно-сальдовой ведомости, покажет отсутствие сальдо.

Когда корректировка суммы операции проводится в сторону увеличения, а сама сделка была проведена не в действующем квартале, после изменения счет-фактуры необходимо:

- провести регистрацию КСФ в книге продаж в нужном периоде;

- подать декларацию с уточнением по НДС, по периоду подкорректированной отгрузки;

- произвести оплату налога и пени.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как правильно учитывать корректировочные счета-фактуры

Корректировочный счет-фактура (КСФ) относится к налоговым первичным документам. Область его применения, как и первичного счета-фактуры, – НДС и расчеты, связанные с этим налогом. Необходимость составления счета-фактуры корректирующего характера возникает в случае изменений показателей, влияющих на расчет НДС по сделке: цены, количества отгруженных ТМЦ и др. Такие счета-фактуры составляются и применяются в учете по аналогии с обычными. В случае фактических изменений показателей, влияющих на расчет НДС, перед бухгалтером, прежде всего, встает дилемма: оформить корректировочный документ или внести исправления в первоначальный. Когда выставлять корректировочный, а когда исправленный счет-фактуру?

Корректировать или исправлять?

С точки зрения налогового законодательства эти понятия не тождественны и имеют различные последствия в учете. Если первоначальный счет-фактура составлен без ошибок, но в соответствии с изменениями условий договора, меняются показатели сделки, например, цена, составляется корректировочный счет-фактура. Все изменения по НДС отражаются в том отчетном периоде, когда было заключено письменное соглашение между сторонами на изменение цены. После подписания соглашения, отражающего изменения показателей, обязанность составления КСФ переходит к продавцу. Он оформляет документ на образовавшуюся разницу и передает его покупателю. КСФ отражается, соответственно, в книгах покупок и продаж сторон сделки в текущем периоде. Вопрос: Нужно ли выставлять корректировочный счет-фактуру, если изменение стоимости товаров (работ, услуг), имущественных прав произошло в результате технической ошибки (п. 3 ст. 168 НК РФ)?

Посмотреть ответ Если первоначальный счет-фактура содержит ошибку, то составляется его исправленный аналог. Изменения пройдут в том отчетном периоде, который отражает первоначальный документ. Зачастую приходится подавать уточненную налоговую декларацию в связи с исправлениями. Вопрос: Должен ли продавец выставлять корректировочные счета-фактуры при выплате покупателю премии, которая не изменяет цену отгруженных непродовольственных товаров (п. 3 ст. 168, п. п. 1, 2, 5.2 ст. 169 НК РФ)?

Посмотреть ответ Возьмем тот же пример: изменение цены товара, но в данном случае оно произошло не в результате изменения договорных обязательств, подтвержденных документом, а в результате технической ошибки исполнителя. Ошибка привела к занижению суммы НДС по сделке и была обнаружена только после подачи декларации за соответствующий период. После обнаружения ошибки составляется новый документ с указанием номера исправления, который отражается в книгах покупок и продаж не настоящего времени, а периода ошибки. Подается декларация с уточняющими сведениями. Счет-фактура с исправлениями составляется не на разницу показателей, а на всю сумму сделки. Важно! Корректировочный счет-фактуру необходимо успеть оформить в срок не позднее 5 дней с момента подписания документов-оснований, изменяющих показатели сделки (ст. 168 (3) НК РФ). При этом судебная практика свидетельствует, что при пропуске срока шанс получить вычет по НДС у налогоплательщика есть. Соответствующие разъяснения содержат и письма УФМС, Минфина (например, письмо №03-07-11/2722 от 25-01-16 г.).

Что представляет собой КСФ

- цена, количество, стоимость товара (услуги и др.), сумму НДС до корректировки;

- аналогичные сведения после корректировки;

- возникшие разницы показателей – к уменьшению или к увеличению.

Заметим, что единой формы документа, являющегося основанием для оформления КСФ, законодательство не содержит. Это могут быть и первичные документы, подписанные обеими сторонами сделки: акты, накладные, и дополнительные соглашения к договору, равно и любые другие документы, подтверждающие согласие партнеров.

Корректировочный счет-фактура и типичные ситуации, в которых он может применяться

Причины, по которым возникает необходимость оформить КСФ, варианты сделок, хозяйственных ситуаций, весьма разнообразны. Рассмотрим наиболее распространенные случаи применения корректировочных счетов-фактур в практике налогового учета, кроме рассмотренного выше: изменения цены товара:

Важно! Оформление корректировочного счета-фактуры возможно лишь при взаимном согласии сторон.

- Товар (услуга) поставлены не полностью. В случае имеющихся расхождений фактической поставки и ее документального оформления представители покупателя и продавца фиксируют этот факт актом на месте. Впоследствии выясняются причины недопоставки (техническая ошибка или несогласованность работы должностных лиц по сделке) и решается вопрос об оформлении КСФ.

- Поставлены излишки товара. Такая ситуация может возникнуть, если покупателем была оформлена заявка на поставку с определенным количеством товарной массы, а поставка по факту произошла в более крупных размерах. Покупатель вправе отказаться от излишков и не принимать их к учету, но также, согласовав письменно возникшие разницы, может согласиться принять к учету все количество, с оформлением счета-фактуры.

- Товар оказался частично бракованным. Если партия представляет собой брак в полном объеме, покупатель оформляет отказ от нее и отправляет продавцу без постановки на учет. При обнаружении частичного брака в ходе поставки стороны подписывают соглашение, где указывается часть товара, принятого покупателем к учету, и на основании этого документа оформляется корректировочный счет-фактура.

Многократная корректировка

В ситуации, когда изменения показателей сделки, влияющие на расчеты по НДС, происходят неоднократно, у покупателя и продавца возникают вопросы по поводу законности оформления КСФ.

Минфин в письме №03-07-09/52398 от 16.08.17 г. подробно рассматривает этот вопрос. В частности, чиновники отмечают, что в составляемом КСФ обязательно указывать его порядковый номер и дату корректировки. Далее, ссылаясь на Правила заполнения корректировочного счета-фактуры (утв. Пост. Прав-ва №1137 от от 2612.11 г.), предлагается выставить новый КСФ, в который следует перенести сведения из предыдущего корректировочного документа, дополнив их новыми корректировочными данными и рассчитав разницу показателей на увеличение либо на уменьшение. В строке А, отражающей данные до изменения, вторичного КСФ фиксируются сведения из строки Б (измененные) предыдущего документа.

Учет корректировочных счетов-фактур

Учет корректировочных счетов-фактур производится в книгах покупок и продаж, которые ведут стороны сделки. Обратите внимание на нумерацию. Для КСФ и для начальных счетов-фактур она будет сквозной, номера идут последовательно, вне зависимости от характера документа.

В бухгалтерском учете движения по суммам КСФ отражаются стандартно на счетах 68 и 19 в корреспонденции со счетами 60, 51, и др. КСФ на увеличение отражается у продавца дополнительными проводками по начислению НДС, а у покупателя – по принятию налога в вычету. КСФ на увеличение формирует следующие проводки.

- Д 62 К 90/1 сторно – уменьшение выручки по сделке.

- Д 90/1 К 68 сторно – НДС к вычету на разницу корректировки.

- Д 20 К 60 сторно – снижена сумма задолженности поставщику.

- Д 19 К 60 сторно — разница НДС по первоначальным и скорректированным суммам.

- Д 19 К 68 – к вычету по НДС, на сумму разницы.

Главное

- Корректировочный счет-фактура (КСФ) составляется при изменении условий сделки, согласованных контрагентами, как уточняющий документ.

- Согласование оформляется письменно.

- КСФ отражает разницу первоначальных показателей и уточненных данных по сделке.

- КСФ составляется, только если исходный счет-фактура был оформлен без ошибок. Отражается в регистрах периода, в который подписан документ, являющийся основанием внесения корректировок.

- Форма документа-основания может быть любой.

- КСФ заносится в соответствующие регистры налогового учета с соблюдением сквозной нумерации.

- Допускается составление нескольких КСФ по одной и той же сделке, отражающих изменения по ней.

Корректировочный счет-фактура — порядок оформления

Корректировочный счет-фактура выставляется в том случае, когда изменяется стоимость отгруженных ранее товаров (выполненных работ, оказанных услуг) за счет изменения цены и (или) количества (объема) товара (работы, услуги). При этом данный факт должен быть подтвержден соответствующими документами. Необходимость составления корректировочного счета-фактуры в указанных случаях следует из положений п. 3 ст. 168 НК РФ и подтверждается выводами, сделанными в письме ФНС России от 23.08.2012 № АС-4-3/13968@.

Обратите внимание, если изменение стоимости произошло в течение пяти календарных дней со дня отгрузки товаров и до выставления счета-фактуры, то можно выставить обычный счет-фактуру на отгрузку, а не корректировочный (Письмо Минфина России от 18.06.2014 № 03-07-РЗ/29089).

Порядок оформления корректировочного счета-фактуры

Корректировочный счет-фактура составляется при обязательном наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе из-за изменения цены и (или) изменения количества (объема). Данная норма прописана в положениях п.10 ст.172 НК РФ.

На составление корректировочного счета-фактуры у поставщика есть пять календарных дней с даты оформления соответствующего документа, подтверждающего изменение стоимости и (или) количества отгруженного товара (работы, услуги).

- наименование «корректировочный счет-фактура», его порядковый номер и дата составления;

- порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому осуществляется изменение;

- наименования, адреса и идентификационные номера налогоплательщика и покупателя;

- наименование товаров (описание выполненных работ, оказанных услуг) и единица измерения, по которым осуществляются изменение цены и (или) уточнение количества (объема);

- количество (объем) товаров (работ, услуг) по счету-фактуре до и после уточнения;

- наименование валюты;

- цена за единицу измерения без учета НДС;

- стоимость всего количества товаров (работ, услуг) по счету-фактуре без НДС до и после изменений;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма НДС до и после изменения стоимости;

- стоимость всего количества товаров (работ, услуг) с учетом суммы НДС до и после изменения;

- разница между показателями счета-фактуры, по которому осуществляется изменение стоимости.

Кроме того, при необходимости продавец может внести дополнительные реквизиты в форму корректировочного счета-фактуры, утвержденного Постановлением Правительства РФ от 26.12.2011 №1137. Такая позиция подтверждается выводами, сделанными в письмах ФНС России от 23.08.2012 № АС-4-3/13968@ и Минфина России от 04.09.2012 № 03-07-08/264 и от 08.08.2012. № 03-07-15/102.

На практике можно встретиться с ситуацией, когда Вам понадобится оформление повторного корректировочного счета-фактуры, изменяющего данные первого. Поскольку корректировочный счет-фактуру составляют на разницу между показателями до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), то при повторном изменении стоимости отгрузки продавец должен будет выставить новый корректировочный счет-фактуру. В него надо будет перенести соответствующие данные из предыдущего корректировочного счета-фактуры, то есть, в строку А (до изменения) повторного корректировочного счета-фактуры переносятся сведения, отражаемые по строке Б (после изменения) предыдущего корректировочного счета-фактуры. А в строке 1б повторного корректировочного счета-фактуры отражается номер и дата первого корректировочного счета-фактуры, к которому он составляется. Данная позиция высказана в письме Минфина России от 26.05.2015 № 03-07-09/30177.

При этом повторный корректировочный счет-фактура также составляется в течение пяти дней с момента составления документа, подтверждающего согласие (факт уведомления) покупателя с повторным изменением стоимости отгруженных товаров (работ, услуг). Регистрация нового корректировочного счета-фактуры в книге покупок и книге продаж осуществляется в общеустановленном порядке, а запись о выставленном предыдущем корректировочном счете-фактуре в книге покупок (книге продаж) при повторном изменении стоимости и выставлении нового корректировочного счета-фактуры не аннулируется.

Необходимость составления корректировочного счета-фактуры при неполной поставке товара

В случае расхождения количества фактически полученных покупателем товаров (объема выполненных работ, оказанных услуг) по сравнению с количеством, указанном продавцом в первичном документе и первоначальном счете-фактуре, и последующего изменения стоимости отгруженных товаров (работ, услуг) в результате уточнения их количества продавцом должен быть выставлен корректировочный счет-фактура.

В случае, если изменение стоимости товаров (работ, услуг) произошло в результате исправления технической ошибки, возникшей в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (работ, услуг), то корректировочный счет-фактура продавцом не выставляется. Также не составляется корректировочный счет-фактура при пересортице товара, когда к покупателю поступают товары, не упомянутые в отгрузочном счете-фактуре. В указанных случаях в выставленный счет-фактуру следует внести соответствующие исправления. Исправления вносятся продавцом в порядке, установленном п. 7 Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 №1137 путем составления нового экземпляра счета-фактуры.

Заметим, если компания своевременно не выставит корректировочный счет-фактуру в случае, когда его выставление необходимо, она рискует получить штраф по ст.120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения в размере 10 000 руб. при совершении нарушения в течение одного квартала, и 30 000 руб. – в течение большего времени.

На основании корректировочного счета-фактуры поставщик вправе заявить вычет по НДС. Поэтому корректировочный счет-фактуру нужно зарегистрировать в книге покупок. А вот покупателю регистрировать корректировочный счет-фактуру, поступившую от поставщика, не нужно (письмо Минфина России от 12.05.2012 № 03-07-09/48). Ведь покупатель должен принимать на учет только фактически поступившие товары.

Поскольку вычет по НДС можно заявить только по фактически поступившим и учтенным товарам (п. 1 ст. 172 НК РФ), покупатель должен изначально заявить к вычету правильную сумму НДС. И корректировать ее в дальнейшем не потребуется. В таком случае в книге покупок регистрируется только отгрузочный счет-фактура поставщика на сумму налога со стоимости товаров, принятых на учет.

Необходимость составления корректировочного счета-фактуры при возврате товара

Корректировочный счет-фактура составляется только в том случае, когда покупатель возвращает продавцу лишь часть товаров, не принятых им еще на учет.

- покупатель возвращает товары, которые уже были приняты им на учет (тогда покупатель должен оформить отгрузочный счет-фактуру на стоимость возвращенных товаров);

- покупатель возвращает всю партию товаров, не принятых на учет (тогда поставщик вправе принять к вычету НДС со стоимости товаров на основании своего счета-фактуры на их отгрузку).

Необходимость составления корректировочного счета-фактуры при предоставлении скидки, премии на товар (работу, услугу)

При предоставлении скидок покупателю принципиальное значение имеет момент, когда продавцом предоставляется скидка или премия до или после оплаты товара покупателем. Если скидка предоставляется до того, как он оплатил товар, то она не может уменьшать стоимость отгруженного товара, и особых сложностей в дальнейшем ее учет не вызывает. Другое дело, когда скидка дается уже после того, как товар был оплачен, например, за объем совершенных покупок.

При этом, если поставщик выплачивает покупателю премию или иную поощрительную выплату, то такая выплата не уменьшает для целей исчисления налоговой базы по НДС продавцом товаров (работ, услуг) (и применяемых вычетов их покупателем) стоимость отгруженных товаров, что прямо следует из положений п. 2.1 ст. 154 НК РФ). Исключением является случай, когда непосредственно договором предусмотрено уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты). При предоставлении такой «ретроскидки» продавец либо возвращает разницу в стоимости отгруженных товаров денежными средствами, либо стороны договариваются учесть возникшую разницу в счет аванса уже под следующую поставку. В последней рассмотренной нами ситуации меняется стоимость товаров, а значит корректировке подлежит и налоговая база по НДС (выставляется корректировочный счет-фактура).

Таким образом, при решении вопроса о необходимости составления корректировочного счета-фактуры, бухгалтеру необходимо тщательно ознакомиться с условиями договора, в рамках которого предоставляется скидка или премия для того, чтобы убедиться изменяется ли стоимость товара на предоставленную покупателю скидку или нет. В случае необходимости составления корректировочного счета-фактуры его оформление происходит в вышеуказанном порядке так же, как и в ранее описанных ситуациях.

Интересно рассмотреть выводы, сделанные Верховным Судом в Определении от 22.06.2016 №308-КГ15-19017 касательно предоставления подобных «рестроскидок», уменьшающих стоимость ранее отгруженных товаров на основании корректировочных счетов-фактур. Суть вопроса заключалась в том, что в рассматриваемой спорной ситуации поставлялись продовольственные товары, в то время как положениями Закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в РФ» не позволено изменять условия договора, в том числе стоимость товара, когда продовольственные товары уже отгружены. В Определении Верховный Суд поддержал позицию налогоплательщика и подтвердил правомерность определения налоговой базы по НДС с учетом предоставленных скидок и внесения корректировок за тот налоговый период, в котором отражена реализация товаров (работ, услуг). Отметим, данный вывод соответствует доводам, приводимым ранее в Постановлениях Президиума ВАС от 22.12.2009 №11175/09 и от 7.02.2012 № 11637/11 о необходимости составления корректировочных счетов-фактур при изменении стоимости отгруженных товаров.

Процессы работы с бумажными и электронными корректировочными счетами-фактурами идентичны. Но к несомненным плюсам электронного документооборота можно отнести быстрый поиск необходимого документа, контроль операций и историю изменений, экономию времени и исключение ошибок, возникающих из-за «человеческого фактора».

Подключиться к юридически значимому электронному документообороту можно с помощью продуктов компании Такском. Для обмена электронными документами может быть использована учетная система или простая веб-версия, работающая с любого компьютера.

Узнать больше об ЭДО, получить консультацию специалистов, ознакомиться с историями успешного внедрения ЭДО в крупнейших компаниях можно на сайте компании Такском.