❗️Краткий фундаментальный обзор компании Селигдар и сравнение с конкурентами

ПАО «Селигдар». Основными видами деятельности Компании и ее дочерних организаций является добыча руд и песков драгоценных металлов, оловянной руды, производство и реализация золота и оловянного концентрата, геологоразведочные работы, деятельность по управлению холдингкомпаниями.

��Баланс компании на прикреплённом скриншоте. Расчет исходя из данных за 9мес. 2022г.

Чистая прибыль: 9,08 млрд р.

Операционная прибыль: 2,4 млрд р.(-72% год к году)

Свободный денежный поток: отрицательный(-13,96 млрд р.)

��Т.е. почти вся прибыль обусловлена не операционной деятельностью. Исходя из отчета, 9,77 млрд р. — прибыль от курсовых разниц. Если убрать эту статью, то у компании ЧИСТЫЙ УБЫТОК.

��Долг

��Debt Ratio — 0.68 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

—

��Debt/Equity — 2.11 (до 1.0 — оптимально, допустимо до 2.0)

(обязательства поделить на собственный капитал)

—

��Debt/EBITDA — 2.90 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

—

��Net Debt/EBITDA — 2.66 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

Полюс: Debt Ratio — 0.41 Debt/Equity — 0.69 NetDebt/EBITDA — 0.51

Полиметалл: Debt Ratio — 0.56 Debt/Equity — 1.27 NetDebt/EBITDA — 2.28

��Долговая нагрузка очень высокая. В последние годы отношение долга к EBITDA в среднем было 2.5, что также плохо. И скорей всего, долговую нагрузку придется еще увеличивать, учитывая отрицательный денежный поток. Выгодно смотрится Полюс, тогда как Полиметалл посередине. Селигдар в плане долговой нагрузки ��

��Рентабельность

��ROE – 28,6%

(рентабельность капитала, чистая прибыль поделить на собственный капитал)

—

��ROA– 9,2%

(рентабельность активов, чистая прибыль поделить на активы)

—

��ROS – 44%

(рентабельность продаж, доналоговая прибыль поделить на выручку)

��Operating Margin – 19%

Операционная рентабельность (показывает эффективность работы по основному виду деятельности)

��Net Margin – 31,8%

Чистая рентабельность (чистая прибыль поделить на выручку)

Полюс: Операционная рентабельность — 58,5%

Полиметалл: Операционная рентабельность — 10,4%

��Данные, опять же, подсчитаны по последним доступным отчетам. Придаю максимальное значение сравнению рентабельности по основной деятельности, т.е. операционной. Полюс лидер, а Полиметалл отстаёт.

��Дорого или дешево?

��P/E — 5.42 (Полюс — 6.38, Полиметалл — 25)

цена акций(капитализация) поделить на прибыль

—

��P/B — 1.59 (Полюс — 3.31, Полиметалл — 1.27)

капитализация поделить на собственный капитал

—

��P/S — 1.76 (Полюс — 3.48, Полиметалл — 1.56)

капитализация поделить на выручку

—

��EV/EBITDA — 5.91 (Полюс — 4.97, Полиметалл — 5.65)

реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации

—

��P/FCF — отриц. (Полюс — 15.45, Полиметалл — отриц.)

капитализация поделить на свободный денежный поток

��В целом, при гораздо лучших показателях долга и рентабельности — по мультипликаторам цены выделяется Полюс. Т.е. не сильно дороже, но гораздо лучше. У Селигдара же p/e не отражает действительность из-за разовой прибыли(курсовых разниц). По итогам года же, как Полиметалл, так и Селигдар — скорей всего в убытке, а не в прибыли. У Селигдара же может быть чистая прибыль, но не от операционной деятельности, а снова из-за курсовых разниц, которые принесли почти 10 млрд р. прибыли.

��Где SELG лидирует — так это в темпах роста. Средний рост выручки за 3 года — 32%, за 5 лет — 27%. Средний рост опер. прибыли за 3 года — 50%, за 5 лет — 41%.

��Компания неоднократно баловалась доп. эмиссией акций, размывая доли акционеров.

Не рекомендация

Это был краткий взгляд на компанию. Нужен ли полный обзор на Селигдар, включая перспективы и риски или и так всё понятно — пишите в комментариях.

Полные обзоры компаний Полюс и Полиметалл уже есть на канале — ссылки на все обзоры закрепил в комментариях к публикации.

Селигдар что это за компания

Геологоразведочные тренды — РМЗ и медь

Нужен или нет закон о «вольном приносе»

Первое полугодие 2023: восстановление

Minex ’23: Импортозамещение буксует

2017-09-04T00:47:00+03:00

2023-07-14T23:10:32+03:00

https://gold.1prime.ru/companies/20170904/222290.html

https://gold.1prime.ru/i/snippet.png

ПРАЙМ ЗОЛОТО — Вестник золотопромышленника

https://gold.1prime.ru/i/snippet.png

ПРАЙМ ЗОЛОТО — Вестник золотопромышленника

https://gold.1prime.ru/i/snippet.png

Форма собственности: ПАО, Головная компания Группы «Селигдар»

Категория принадлежности: Российская

Адрес: 121 096, Российская Федерация, Москва, ул.Василисы Кожиной 1, Деловой центр «Парк Победы» \\ 678 900, Российская Федерация, Республика Саха (Якутия), Алданский улус, г.Алдан, ул.26 Пикет, д.12

Телефон: +7 (495) 789 43 47 \\ +7 (41145) 47 075

Селигдар входит в первую десятку российских золотодобывающих компаний и является крупнейшим производителем рудного олова в стране.

Компания создана в 2008 году на базе активов Артели старателей «Селигдар».

Ключевые золотодобывающие активы Компании расположены в Республике Саха (Якутия), где ежегодно производится более 85% золота. Также добыча золота ведется в Республике Бурятия и в Алтайском крае. Оловодобывающие активы расположены в Хабаровском крае.

Головная компания Группы «Селигдар» — ПАО «Селигдар», является управляющей организацией и выполняет функции единоличного исполнительного органа.

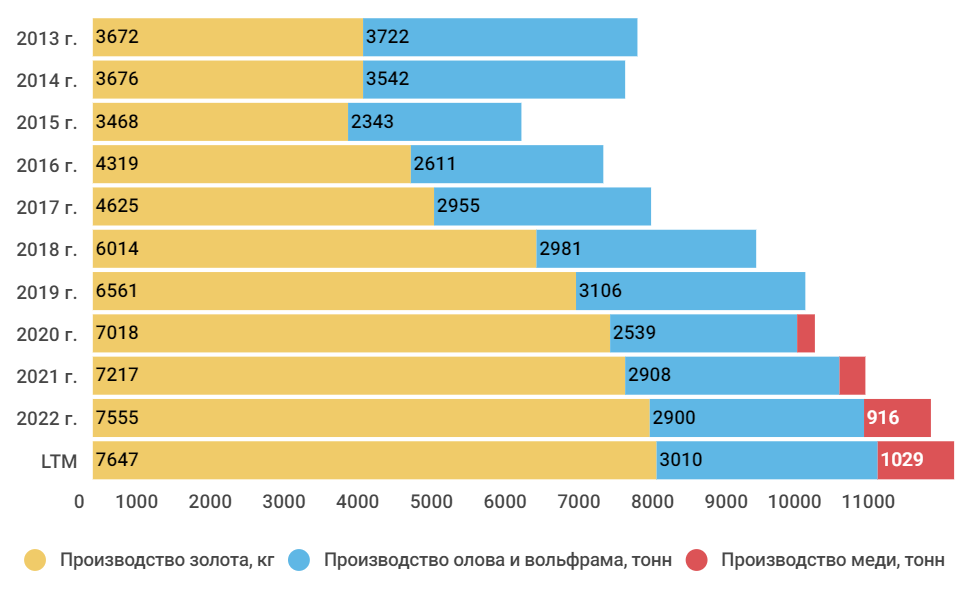

По итогам 2022 года Группа «Селигдар» произвела 7,555 тонн лигатурного золота,

а также в концентрате 2,901 тыс.тонн олова, 916 тонн меди и 81 тонн вольфрама.

В 2021 году Группой «Селигдар» было произведено 7,127 тонн лигатурного золота, а также в концентрате

2,908 тыс.тонн олова, 366 тонн меди и 47 тонн вольфрама.

В 2023-2024годах «Селигдар» планирует сохранить добычу золота на уровне 7,6 тонн в год.

Группа «Селигдар» в конце 2022 года обновила положения Стратегии устойчивого развития,

продлив её действие до 2030 года. Стратегия предусматривает три этапа:

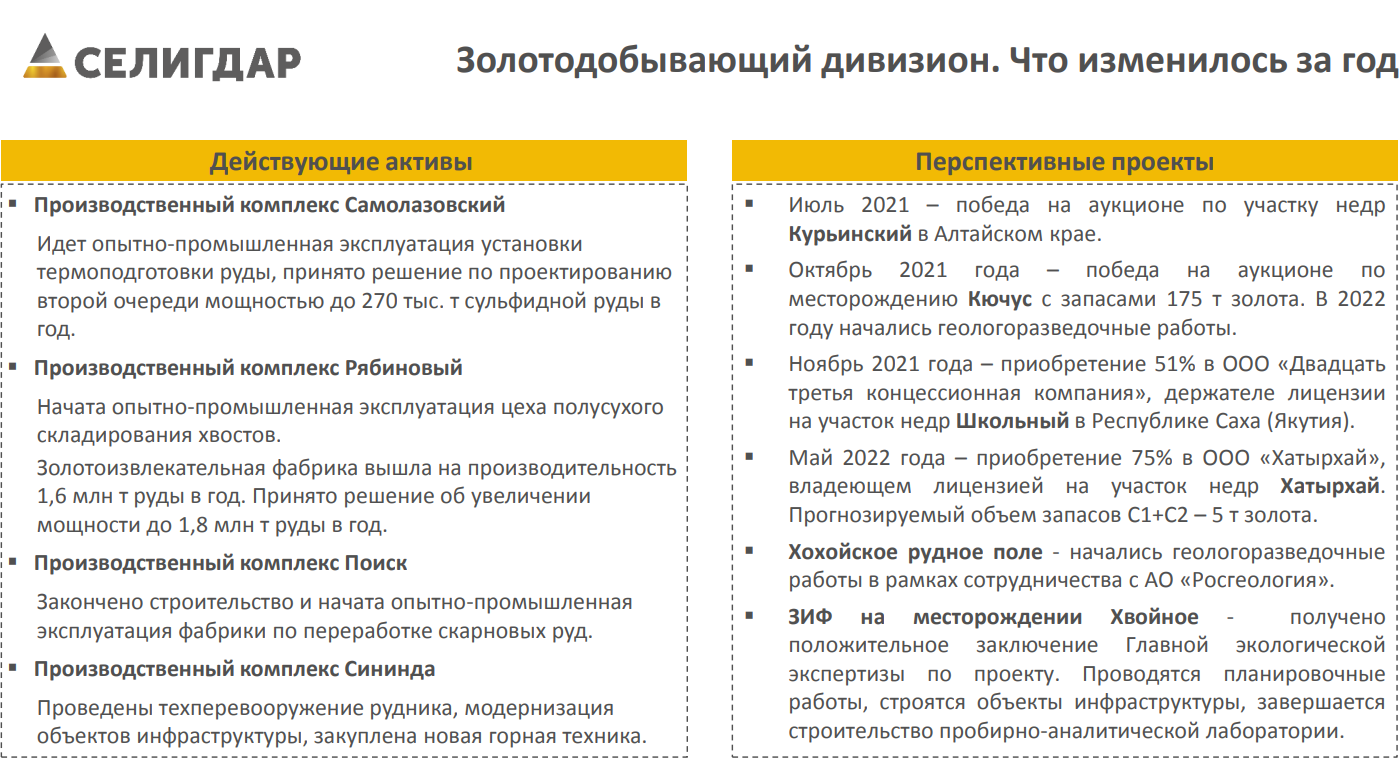

На I этапе (2023-24 гг) планируется запустить ЗИФ на месторождении Хвойное, что позволит после 2024 года выйти на уровень производства в 9 тонн золота.

На II этапе (2025-27 гг) планируется запустить 2-ю очередь установки термопоготовки руды на производственном комплексе Самолазовский, что повысит производство до 10 тонн золота в год. Уровень производства олова должен достигнуть 5-6 тыс.тонн в концентрате.

На III этапе (2027-30 гг) планируется запустить производство на месторождениях Кучус и Пыркакайские штокверки. Ежегодное производство Группы «Селигдар» в 2030 году должно достигнуть уровня в 20 тонн золота и 14-16 тыс.тонн олова в год.

В январе 2023 года Главгосэкспертиза выдала положительное заключение по проекту строительства ГОК Хвойное. Проектная мощность предприятия 3 млн.тонн руды в год и 2-2,5 тонн золота. Пуско-наладочные работы запланированы на конец 2024 года, вывод на проектную мощность — на 2025 год.

На месторождении Кучус ГРР идет с опережением графика. В 2023-24 годах должна быть определена технология и разработан регламент переработки руды. С выходом в 2029 году рудника на проектную мощность

на Кучюсе планируется добывать не менее 10 тонн золота в год.

В 2022 году Компания поставила на баланс 7,8 тонн золота кат.С1+С2, в т.ч. 2,4 тонн по месторождениям Нижнеякокитского рудного поля и 4,9 тонн по месторождению Ясная поляна.

На 1 января 2023 года балансовые запасы кат.С1+С2 по данным Компании составляли:

- запасы рудного золота — 268,113 тонн (73,342 млн.тонн руды, сред.сод. 3,66 г/т). Из них, запасы действующих активов — 48,545 тонн (42,161 млн.тонн руды, сред.сод. 1,15 г/т); запасы перспективных проектов Кучус+Васин — 219,568 тонн (31,181 млн.тонн руды, сред.сод. 7,04 г/т)

- запасы россыпного золота действующих активов — 3,544 тонн (8,449 куб.м. песков, сред.сод. 0,42 г/м.куб)

- запасы металлов «оловянного направления» в целом (действующие + перспективные) — 405 тыс тонн олова, 156 тыс.тонн меди, 29 тыс.тонн триоксида вольфрама.

В 2023 году Группа «Селигдар» планирует дополнительно поставить на баланс (с учетом эксплуатационной разведки) до 40 тонн золота.

В 2022 году были приобретены лицензии на четыре участка недр, расположенных рядом с месторождением Хохой — россыпи золота Верховье р.Чомполо, участок руч.Килиер, участок Улахан-Дьюкте и месторождение рудного золота участок Хатырхай.

В связи с окончанием срока действия были сданы лицензии на месторождения руч.Нерунда, месторождение Подголечное и месторождение река Тимптон (участок Колбочи).

ПАО «Русолово» в 2022 году получило лицензию на Октябрьское месторождение, расположенного рядом с разрабатываемым Фестивальным месторождением.

Месторождения

Республика САХА (Якутия): Нижне-Якокитское рудное поле — месторождения Межсопочное (отработано), Надежда, Верхнее, Смежное, Трассовое; проекты развития: Хвойное, Ясная Поляна, Пуриканская площадь [АО «Золото Селигдара»];

Рябиновое, проекты развития: Рябчик-Желанное, Кириэстэх [ООО «Рябиновое»];

Лунное [50,03% — АО «Атомредметзолото» и 49,97% — АО «Лунное» (принадлежит АО «Золото Селигдара»)];

Самолазовское, Гарбузовское (отработано) [ООО «Самолазовское»];

Кучус [ООО «Белое золото» (51% принадлежит ПАО «Селигдар»)];

россыпи руч.Юрски, р.Орто-Сала, р.Гонам [ООО «Юрский»]

Хохойское рудное поле [ООО «Хохой»] и россыпи Верховьев р.Чомполо, руч.Килиер, уч.Улахан-Дьюкте [ООО ГПК «Восточная»];

Чулковская площадь [ООО «Чулковское»]; Хатырхай [ООО «Хатырхай»]; Школьное [ООО «Двадцать третья концессионная компания»]

Республика Бурятия: Нерундинское [ООО «АС «Сининда-1»]

Алтайский край: Мурзинское, уч.Восточный (Толстуха), Семеновская и Курьинская площади [ООО «АС «Поиск»]

Оренбургская область: уч.Васин, Аниховский грабен [ООО «Оренбургская ГК»]

Хабаровский край (олово): Фестивальное, Перевальное, Октябрьское (с 2022 г) и Правоурмийское [ООО «Оловянная Рудная Компания» и ООО «Правоурмийское»]

Чукотский АО (олово): Пыркакайские штокверки [ООО «Территория»]

https://gold.1prime.ru/companies/20170904/222290.html

«Селигдар» — компания роста: обзор и оценка

«Селигдар» — относительно небольшой российский золотодобытчик, свою деятельность ведет по всей стране. Кроме золота компания добывает олово, через свою дочку «Русолово». Я подробно разобрал «Русолово» тут. В этой статье больше внимания буду уделять именно золотодобывающему дивизиону.

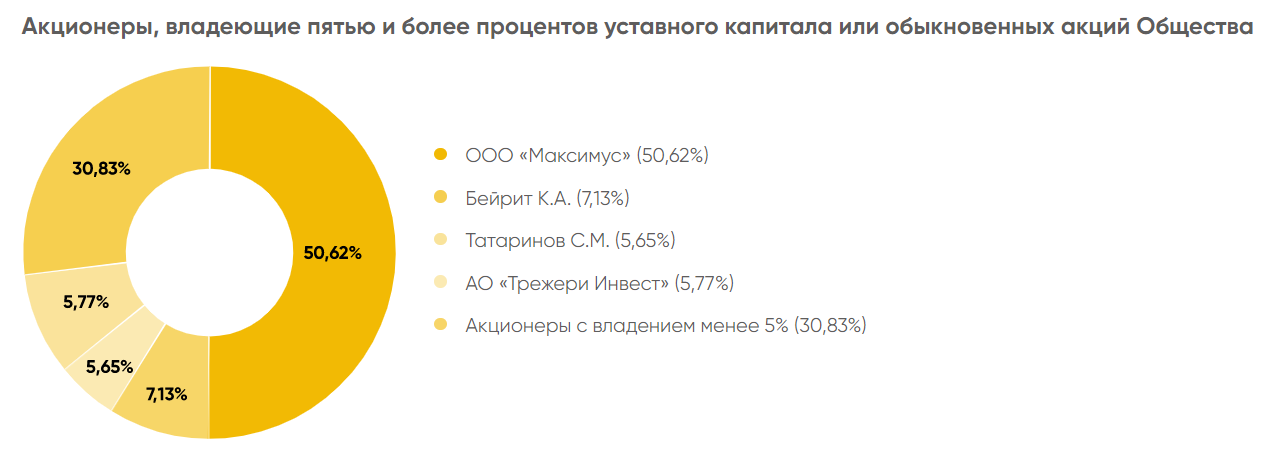

До недавнего времени у «Селигдара» было много акционеров, ни у кого не было контрольного пакета. В 2021 году ООО «Максимус» приобрел доли у других акционеров и собрал у себя 50%. Основные бенефициары ООО «Максимус» — Константин Бейрит, президент «Селигдара» и Сергей Татаринов. Причем как Бейрит, так и Татаринов владеют еще и напрямую небольшими долями 7,13% и 5,65% соответственно.

«Селигдар» иногда проводит допэмиссии, выкупают их обычно крупные акционеры. Эмиссию в марте 2022 года выкупили ООО «Максимус» и АО «Трежери Инвест» по цене чуть выше рыночной.

«Селигдар» входит в топ-10 российских золотодобытчиков по производству.

С 2016 года «Селигдар» начал активно наращивать производство. Добыча золота за 7 лет выросла в 2 раза, а олова в 6 раз. В последние 3 года рост замедлился. Отчасти это происходит из-за экономической ситуации, отчасти из-за отсутствия запуска новых проектов.

С 2020 года «Селигдар» начал добывать медь, постепенно наращивая объемы за счет модернизации производства.

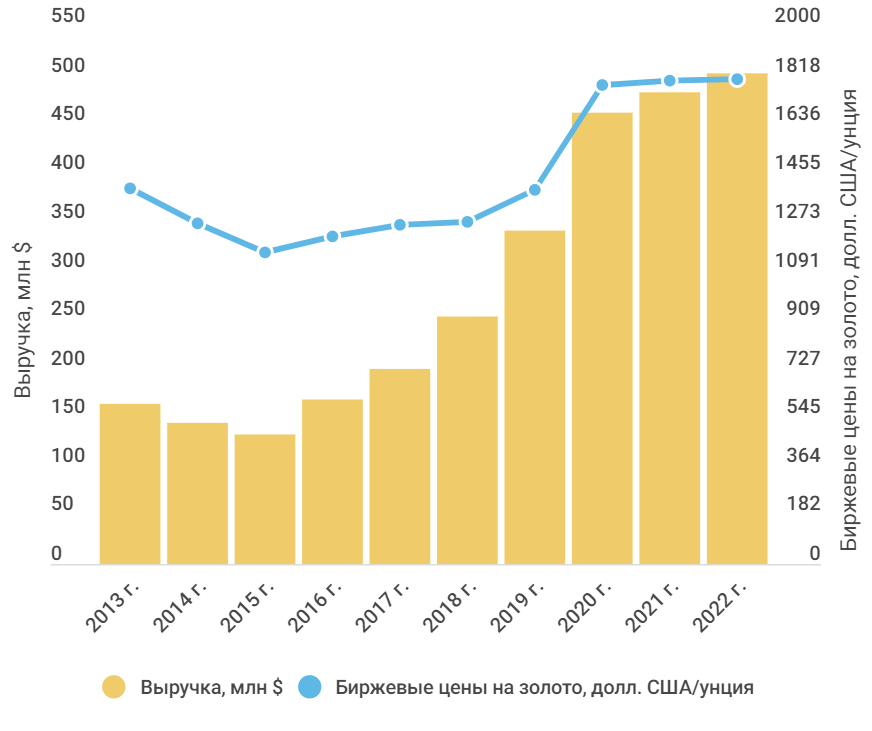

Выручка компании растет вместе с производством. В 2022 году выручка просела на 2,5% на фоне снижения цен на продукцию компании.

Доля олова и других металлов постепенно увеличивается и на данный момент составляет 17,3% от общей выручки.

Чтобы лучше проследить связь цен на золото и доходов компании, я перевел выручку в доллары. Корреляция на лицо, но за счет роста производства финансовые показатели «Селигдара» растут намного быстрее. Так, в период с 2015 по 2018 годы цена на золото выросла на 10%, а выручка на 90%.

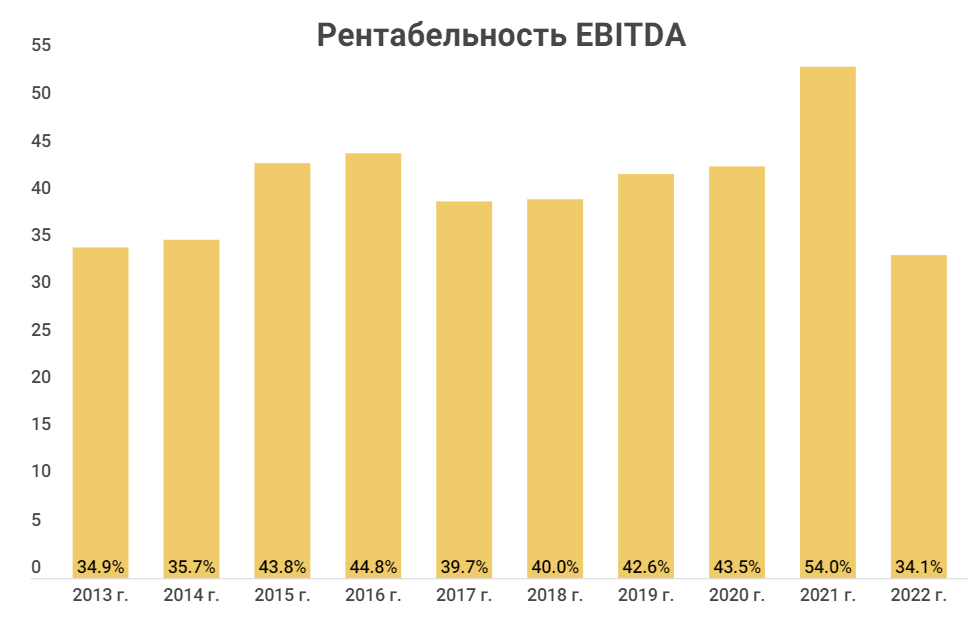

Рентабельность компании достаточно стабильна. В 2021 и 2022 году «Селигдар» достиг сразу и максимума, и минимума рентабельности.

В 2022 году возникло сразу несколько проблем: крепкий курс рубля, рост затрат из-за высокой инфляции, волатильность цен на золото и дисконты к цене.

«Селигдар» в 2022 году испытывал проблемы с реализацией. Но уже в 4-м квартале удалось полностью ликвидировать разрыв и продать примерно на 40% больше, чем в 4-м квартале 2021 года. Компания смогла справиться с трудностями. Соответственно рентабельность должна подрасти в 2023 году.

Дивиденды

Рост акций «Селигдара» в 2020-2021 годы во многом связан именно с дивидендами. У компании с 2016 года была див. политика, согласно которой выплаты зависят от долговой нагрузки и величины чистой прибыли. Там гарантирован минимальный размер дивидендов на привилегированную акцию — 2,25 руб. Но проблема в том, что префов больше нет, их конвертировали в обычку. При этом многие аналитики пользуются старой политикой для определения будущих дивидендов.

Она выглядит так:

Значение чистый долг/EBITDA

% от чистой прибыли

Даже в прошлом компания особо ее не придерживалась. Минимальный дивиденд на префы не платился в 2016 году, а в 2017 году был урезан. При этом чистая прибыль в эти периоды было положительной. На обычку начали платить в 2019 году, несмотря на то, что Чистый долг/EBITDA был равен 2,7х. В тот год на дивиденды ушло 100% чистой прибыли.

По итогам 2021 года «Селигдар» заплатил на 4,5 руб. на акцию — столько же, сколько по итогам 2020 года.

2013 г.

2014 г.

2015 г.

2016 г.

2017 г.

2018 г.

2019 г.

2020 г.

2021 г.

Дивиденды АО, руб.

Дивиденды АП, руб.

Чистая прибыль, тыс. руб.

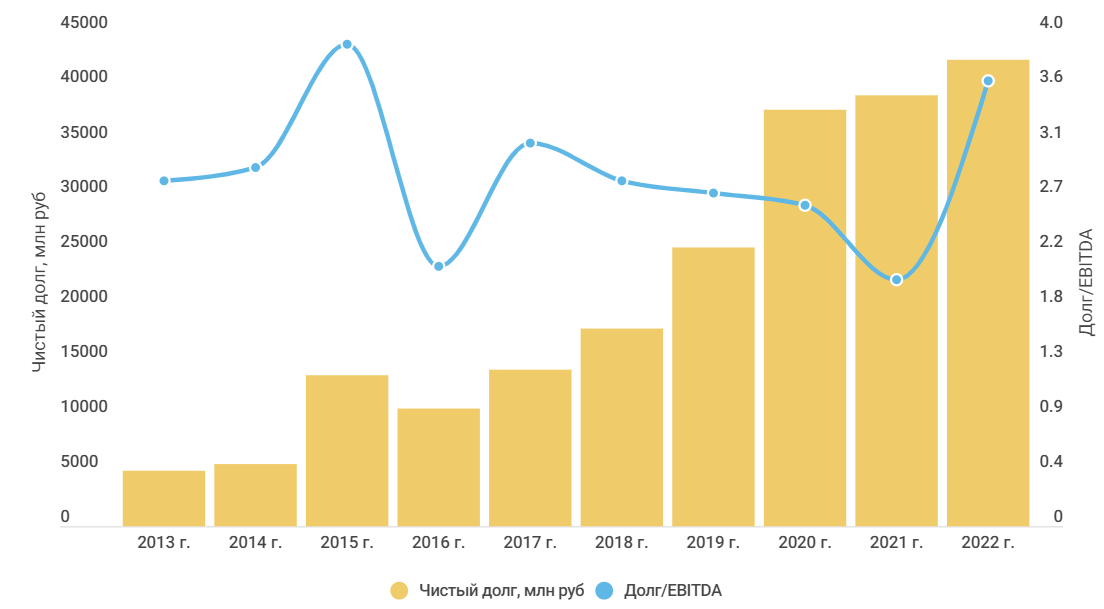

Чистый долг/EBITDA

Долговая нагрузка компании значительно выросла на фоне новых займов и сокращения EBITDA. В 2023 году «Селигдар» также успел разместить «золотые» облигации — новый инструмент на финансовом рынке. Подробнее можно почитать тут.

У «Селигдара» интересная ситуация с долгом: около 90% номинировано в золоте. В конце 2015 года компания взяла взаймы у ВТБ 8 тонн золота. Теперь, когда цена на золото растет, растет долг «Селигдара» и наоборот.

С одной стороны, компания захеджировала риски падения цен, с другой платит больше процентов, когда цена растет. Также стоит учитывать, что золото номинировано в долларах США, поэтому рост курса также приводит к росту долга.

Я все жду, когда компания примет нормальную дивидендную политику. На старую особого смысла ориентироваться нет, ее и раньше не придерживались. А сейчас, когда префов не стало, тем более.

На мой взгляд, рассчитывать на дивиденды за 2022 год не стоит. Здравый смысл говорит, что с такой долговой нагрузкой и отрицательным денежным потоком этого лучше не делать.

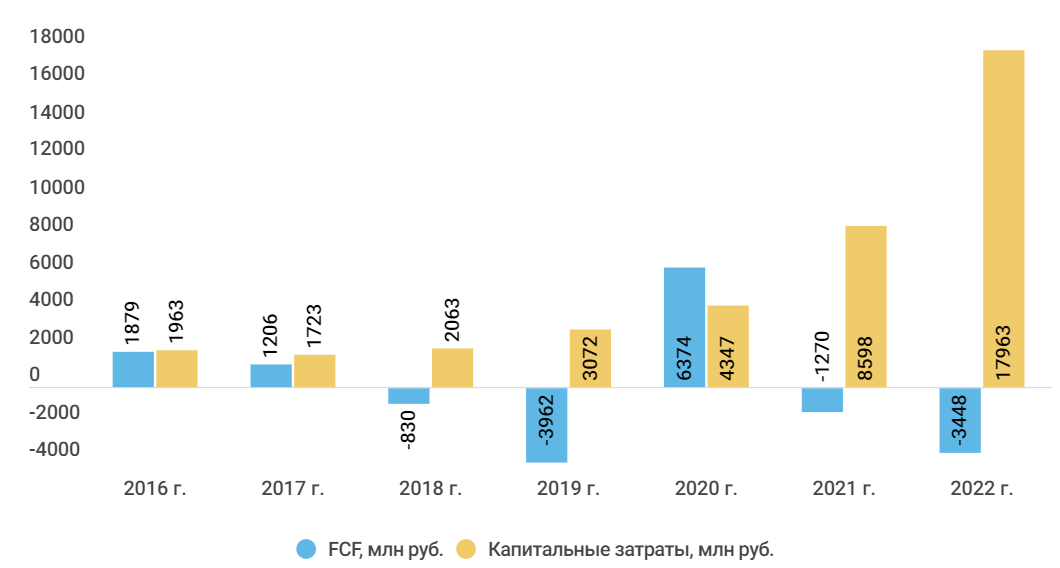

«Селигдар» значительно нарастил капитальные затраты в 2022 году. Это связано реализацией сразу нескольких проектов развития.

Стратегия 2030

Ранее «Селигдар» придерживался своей стратегии 2018-2024. Но в 2021 году компания выиграла аукцион на одно из крупнейших месторождений золота в РФ — Кючус. В связи с этим стратегию расширили.

Основные тезисы стратегии:

- Рост добычи до 20 тонн золота к 2030 году (в 2022 году — 7,6 тонн).

- Рост добычи олова до 14-16 тыс. тонн к 2030 году (в 2022 году — 2,9 тыс. тонн).

- Полная себестоимость золота (AISC) до 700 $ за унцию к 2024 году

- Чистый долг/EBITDA менее 2х 2024 году

- Целевая дивидендная доходность акций — 5%.

За счет чего компания планирует увеличить производство? Один из проектов — это строительство золотоизвлекательной фабрики на месторождении Хвойное. Выход на проектную мощность в 2,5 тонн золота в год запланирован на 2025 год.

«Селигдар» сейчас проводит геологоразведочные работы на Кючусе. К 2024 году планируется сделать технико-экономическое обоснование проекта. А в 2026-2028 годах начать строить горно-обогатительный комбинат. В 2029 году — выход на проектную мощность в 10 тонн в год, это вдвое увеличит добычу компании.

Кучюс — перспективное месторождение с большими запасами золота, но сложное. В основном там находятся упорные руды.

Упорная руда — золотосодержащая руда, которую невозможно переработать привычными способами. В России упорная руда составляет примерно треть общего количества.

Упорные руды перерабатывают несколькими способами. «Полиметалл» и «Петропавловск» (в свое время) перерабатывают такую руду с помощью автоклава (POX). Смысл состоит в нагреве сырья под давлением в присутствии кислорода. Автоклав воссоздает природные процессы и значительно их ускоряет.

«Селигдару» тоже не чужды упорные руды, они есть на Самозоловском месторождении. Правда, компания использует немного другие технологии: биоокисление и терморудоподготовка.

Как раз в течении следующих двух лет «Селигдар» определит, какой способ больше подойдет рудам Кючуса.

Также есть проблема с местоположением. Кючус находится за Полярным кругом, там нет инфраструктуры. Но с этим «Селигдару» помогает Росатом, который построит там маломощную атомную станцию.

По сути «Селигдар» превращается с Кючусом в «Полюс» с Сухим Логом на минималках.

Остальные проекты связаны с небольшими месторождениями или модернизацией текущих активов.

Прогноз результатов

Я позитивно смотрю на цену золота в 2023-2024 годы. Начало текущего года уже достаточно позитивно для золотодобытчиков. При этом ФРС скорее всего сделает паузу в повышении ставки. К концу 2023 года или началу 2024 году я ожидаю смягчение денежно-кредитной политики. Как следствие, цена на золото вырастет. После 2024 года уже можно ждать снижения.

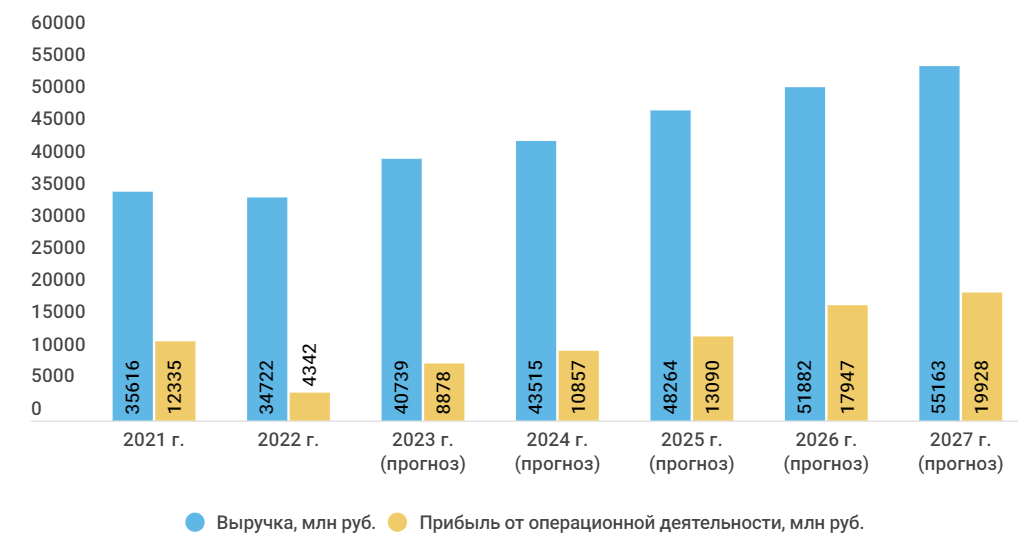

Финансовые показатели «Селигдара» будут расти, как за счет роста цен на золото в 2023-2024 годы, так и за счет увеличения производства в последующие годы. Ожидаю, что рентабельность постепенно восстановится после провала в 2022 году.

Я не делал прогноз до 2030 года с учетом Кючуса, так как сейчас сложно прогнозировать на такой срок. Проект находится пока еще на совсем ранней стадии, сроки могут спокойно сдвигаться в зависимости от новых вводных.

Из-за серьезных планов развития компании придется делать большие капитальные вложения. Но если у «Селигдара» получится активно наращивать производство, сохраняя при этом рентабельность, то суммарные денежные потоки будут положительные.

Акции «Селигдара» по доходному подходу можно оценить в 70 руб.

Сравнение с конкурентами

Для сравнительного подхода были выбраны российские золотодобытчики. «Селигдар» не раскрыл затраты на производство золота (TCC, AISC) за 2022 год. Поэтому для сравнения мы возьмем показатели за 2021 года по всем компаниям.

Как мы видим, у «Селигдар» были достаточно низкие издержки.

Компания

ПАО «Полюс»

ПАО «Селигдар»

Polymetal International plc

ПАО «Бурятзолото»

EV/EBITDA

«Селигдар» намерен продавать золото иностранным покупателям в России за рубли

МОСКВА, 14 июля. /ТАСС/. Полиметаллический холдинг «Селигдар» намерен получать выручку в рублях от иностранных покупателей в РФ. При этом компания не планирует выходить на международные рынки в условиях нестабильности, а на российском рынке уже работают индийские, арабские и китайские игроки, заявил президент компании Константин Бейрит, отвечая на вопросы в ходе дня инвестора.

«Появилось достаточно много покупателей, которые уже работают внутри России — это и индийские игроки, и арабские игроки, и китайские игроки. То, на что компания нацелена — это минимизация дисконта и получение выручки в рублях, потому что выходить в международное пространство не хочется — это сейчас непредсказуемая вещь», — сказал он.

Бейрит также добавил, что 1-3% от стоимости золота за переаффинаж заводом со статусом Good Delivery — хороший уровень для производителей.

«[Переаффинаж] стоит <. >десятую часть процента. Соответственно, если вы говорите 1-3%, то это чистая прибыль схемы. Я думаю, что 1-3%, если будут выходить на эти уровни наши производители, это будет достаточно хороший показатель, если удастся достичь такого дисконта», — пояснил он, отвечая на соответствующий вопрос.

О санкциях на российское золото

28 июня президент США Джо Байден сообщил, что страны — участницы «семерки» по итогам саммита в Германии приняли решение отказаться от импорта российского золота. 26 июня Великобритания, США, Канада и Япония со своей стороны объявили о введении запрета на приобретение российского золота в ответ на специальную военную операцию Москвы на Украине.

О компании

«Селигдар» — одна из крупнейших компаний в России по запасам золота и олова с активами в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и Чукотке. В 2021 году компания добыла 7,2 тонны золота, а также произвела 2 908 тонн олова в концентрате.