Все, что вы хотели знать о платежах и переводах через СБП

Система быстрых платежей (СБП) — сервис, внедренный Банком России и Национальной системой платежных карт, который позволяет переводить деньги из банка в банк по номеру телефона и оплачивать товары и услуги с помощью QR-кода. СБП начала действовать в России с 28 января 2019 года.

- Переводы и платежи через СБП в цифрах

- Преимущества переводов и платежей через СБП

- Преимущества СБП для бизнеса и ЖКХ

- СБП комиссии и лимиты переводов

- Подключение СБП в банках-участниках

- Подключение СБП через мобильное приложение Сбербанка

- Подключение СБП через «Сбербанк Онлайн»

- Как самозанятому или бизнесу подключить прием платежей через СБП

- Типы QR-кодов СБП

- Как сгенерировать QR-код для продаж

- Как сделать перевод через СБП по номеру телефона

- Как оплатить покупки по QR-коду на кассе

- Топ-5 подвохов при оплате через СБП

Переводы и платежи через СБП в цифрах

- Объем всех операций в СБП с момента запуска сервиса уже давно превысил 20 трлн рублей. За один только II квартал 2023 года, по данным Банка России, через СБП было совершено более 1,6 млрд операций на сумму 7 трлн рублей.

- Совершено более 4 млрд операций через СБП за весь период с 2019 по начало 2023 года.

- Популярность сервисов СБП стабильно растет. Переводами через СБП во втором квартале 2023 года воспользовался каждый второй житель России, а оплатой товаров и услуг — каждый четвертый.

- Количество предприятий торговли и сферы услуг, принимающих оплату через СБП во втором квартале 2023 года превысило 1 млн единиц.

Преимущества переводов и платежей через СБП

- Мгновенные платежи за любые услуги и товары по номеру телефона или QR-код.

- Непрерывная работа в режиме 24/7.

- Минимальная комиссия или вовсе ее отсутствие.

- Простое подключение — для этого не нужно дополнительное оборудование.

- Удобная система платежей и переводов — не нужно набирать длинный номер банковской карты или расчетного счета, а QR-код считывается приложением любого банка, подключенного к СБП.

- Большой список банков-участников, включающий все крупнейшие банки России.

- Возможность оплачивать покупки смартфоном в прежнем режиме через приложение СБПэй на Android.

Преимущества СБП для бизнеса и ЖКХ

- Экономия на эквайринге — при оплате СБП комиссия фиксированная:

- 0,2% — ЖКУ.

- 0,4% — потребительские товары, товары повседневного спроса, лекарства и товары медицинского назначения, БАДы, медицинские и образовательные учреждения, страхование, почтовые, телекоммуникационные и информационные и почтовые услуги, а также управляющие компании, пенсионные, инвестиционные фонды и ПИФы, транспорт, благотворительность и самозанятые.

- 0,7% — для категорий бизнеса, не попадающих в две первых категории.

- Отсутствие затрат на терминалы и оборудование.

- Зачисление на расчетный счет мгновенно.

СБП комиссии и лимиты переводов

- Центробанк гарантирует бесплатный лимит переводов через СБП, равный 100 тыс. рублей в месяц у любого из участников системы. За переводы в пределах этой суммы комиссия не взимается. Список банков-участников СБП.

- Комиссия за переводы СБП сверх лимита может отличаться в зависимости от банка, но в любом случае она не может быть больше 0,5% (при максимальном платеже 1500 рублей за операцию).

- Банки-участники СБП назначают собственные пределы переводов без комиссии и лимиты переводов в сутки и за месяц. Есть банки с повышенными лимитами переводов без комиссий: «Тинькофф», «Ресо Кредит», «Райффайзен Банк», «Хоум Кредит» и другие. В некоторых случаях клиенты банка могут повысить сумму перевода без комиссии за счет подписки, специального тарифа или пакетного предложения, например такая опция доступна в СБП через Сбербанк (два тарифа СберПрайм и СберПрайм+, включающие, помимо других опций, повышенный лимит до 200 и 400 тыс. рублей без комиссии соответственно), у «Альфа-Банка» есть услуга «Бесплатные переводы и платежи», при которой за 149 рублей можно сделать бесплатными все переводы в первые два месяца, а далее — при покупках от 10 000 рублей в месяц.

- Лимит переводов в сутки в любом банке-участнике СБП по правилам Центробанка не может быть ниже 150 тыс. рублей, при максимальной границе 1 млн руб. То есть, в сутки вы совершенно точно сможете перевести 150 тыс. рублей, что до более крупных сумм, то здесь все зависит от банка.

26 июля 2023 года Госдума приняла закон об увеличении лимитов бесплатных переводов самому себе на счета в разных банках до 30 млн рублей в месяц через СБП или по номеру счета. 4 августа 2023 года закон был подписан Президентом и вступит в силу через 9 месяцев — в мае 2024 года.

Это повысит конкуренцию между банками, способствуя улучшению качества банковских услуг, и позволит гражданам без лишних расходов переводить свои средства на счета разных банков.

Подключение СБП в банках-участниках

В некоторых банках, например, «Тинькофф», СБП настраивается автоматически сразу после получения карты и подписания договора на обслуживание. Ничего специально делать не нужно.

Но иногда подключать СБП приходится вручную через мобильное приложение или веб-интерфейс.

Подключение СБП через мобильное приложение Сбербанка

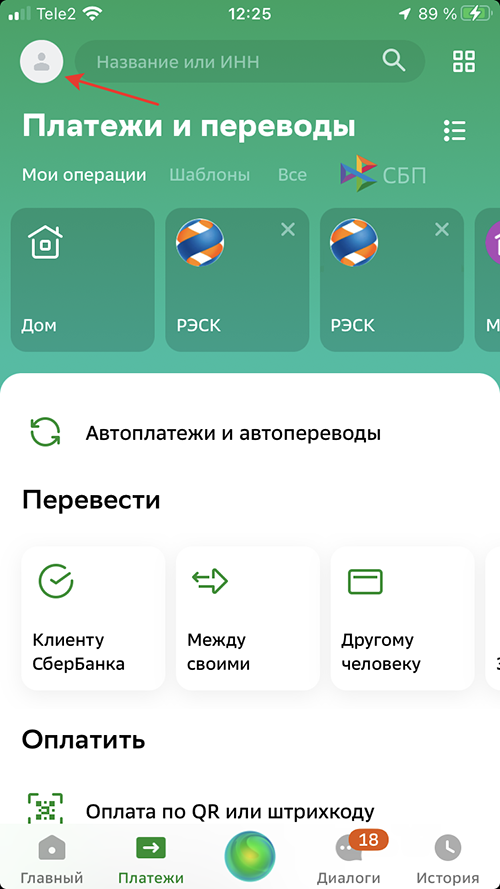

- Заходим в профиль (левый верхний угол).

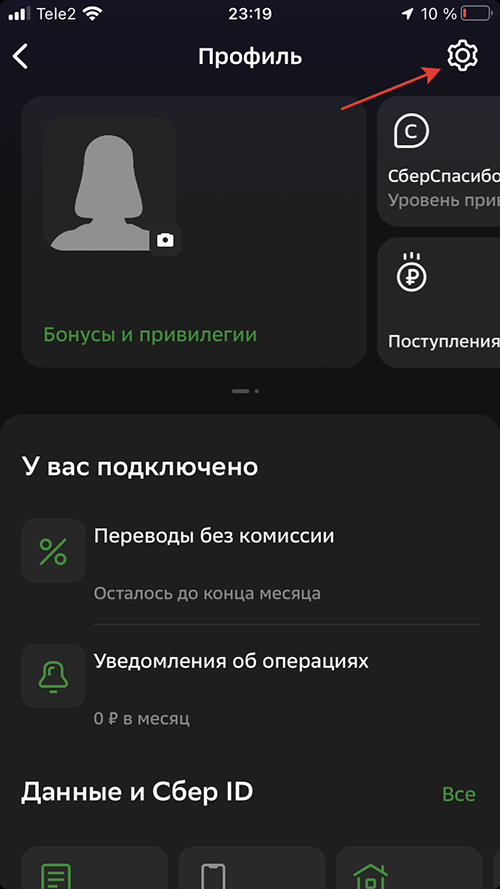

- Далее — настройки (правый верхний угол, шестеренка).

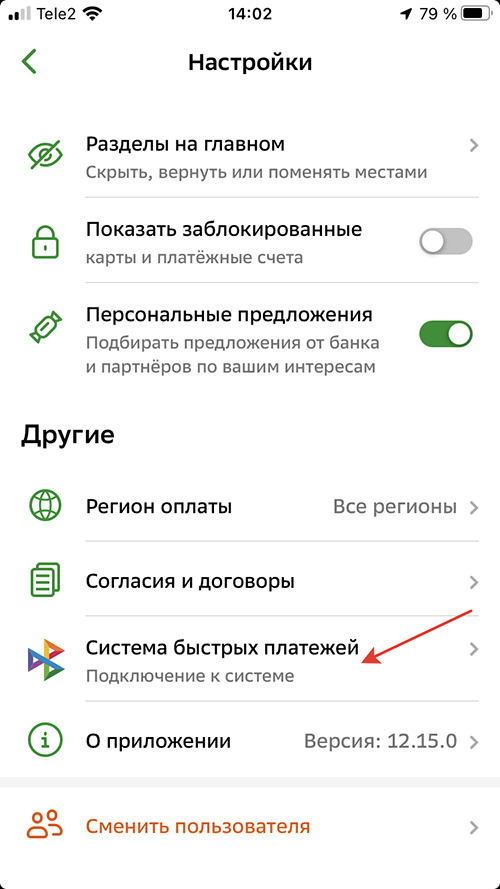

- Выбираем раздел «Система быстрых платежей» (он в самом низу).

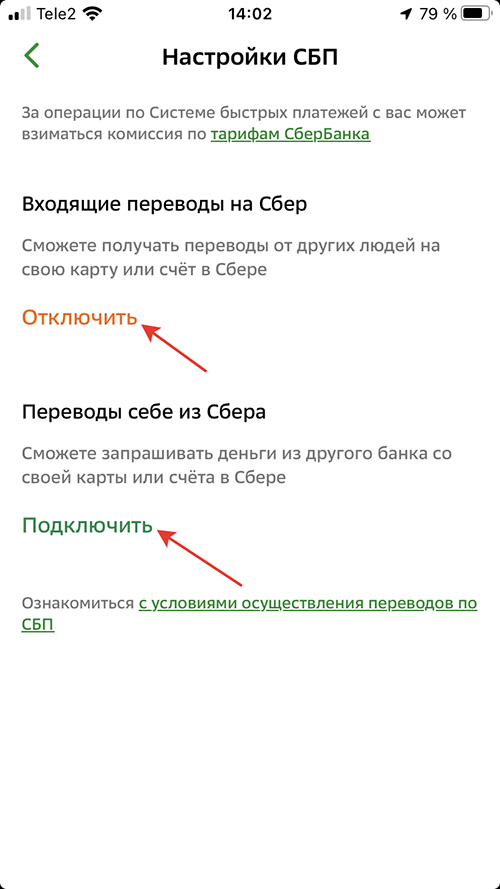

- Получаем запрос «Разрешите обработку и передачу персональных данных» — «Подключить». Там же выбираем пункт «Входящие переводы» и тоже «Подключить».

Все, вы подключили СБП, можно пользоваться.

Также через настройки в разделе «Система быстрых платежей» можно отключать или включать следующие опции:

- Включение и отключение входящих переводов от других людей на свою карту в Сбере или на свой счет.

- Подключение возможности запрашивать из другого банка деньги со своего счета или карты в Сбербанке без подтверждения операции. По сути это удобный инструмент для перевода денег между собственными счетами в разных банках.

Подключение СБП через «Сбербанк Онлайн»

- Заходим в личный кабинет и далее — в профиль (левый угол).

- Нажимаем «Настройки» (шестеренка) в правом верхнем углу.

- Выбираем «Другое» и после — «Система быстрых платежей».

- Подтверждаем согласие на обработку персональных данных.

Готово. Можно пользоваться. Здесь так же, как и в мобильном приложении, можно настроить входящие переводы на свою карту в Сбербанке и возможность без подтверждения переводить деньги между своими счетами.

Переводы через СБП возможны ТОЛЬКО через личный кабинет в мобильном приложении банка или через веб-версию «Сбербанк Онлайн».

Как самозанятому или бизнесу подключить прием платежей через СБП

- Оставьте заявку на подключение в любом банке-участнике.

- Выберите оптимальный для вас способ установки сервиса.

- Принимайте платежи выбранным способом.

Типы QR-кодов СБП

Динамический QR-код генерируется отдельно для каждого платежа. С его помощью можно учитывать продажи на каждой кассе или в каждой торговой точке.

При оплате клиенту не нужно самому вводить сумму. Кассир формирует чек, выбирает «Оплатить» и на экране терминала появляется одноразовый QR-код. Клиенту остается просканировать его с помощью смартфона и подтвердить переход в банковское приложение для оплаты.

Кассовая ссылка создается один раз, распечатывается и размещается в кассовой зоне. Когда клиент хочет оплатить через СБП, кассовое ПО проводит привязку QR-кода к текущей покупке. Клиент считывает код, оплачивает, после чего QR-код снова доступен для привязки к новой покупке.

Статический QR-код. Генерируется только один раз. Менее удобен и подходит для небольшого потока клиентов, а также списания регулярных платежей. Его недостаток в том, что платеж невозможно привязать к конкретной оплате, и сумму каждой оплаты клиенты должны вводить сами.

Как сгенерировать QR-код для продаж

Это делается через мобильное приложение для бизнеса, например, «СберБизнес Кассир» (Сбербанк), «Тинькофф Бизнес» и другие.

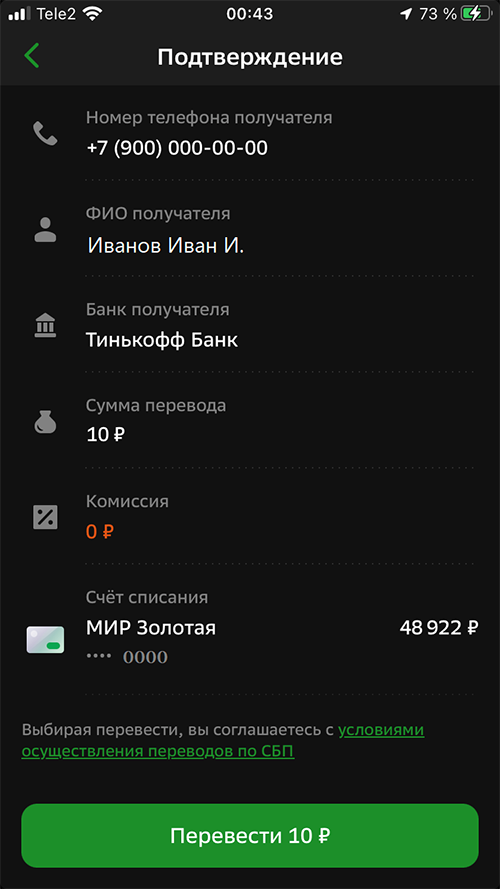

Как сделать перевод через СБП по номеру телефона

Покажем на примере мобильного приложения Сбербанка.

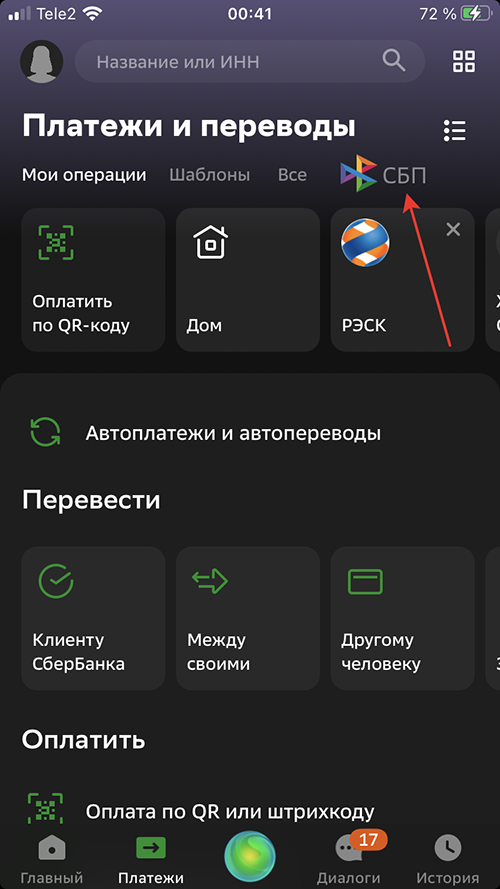

- На вкладке «Платежи» выбираем наверху СБП.

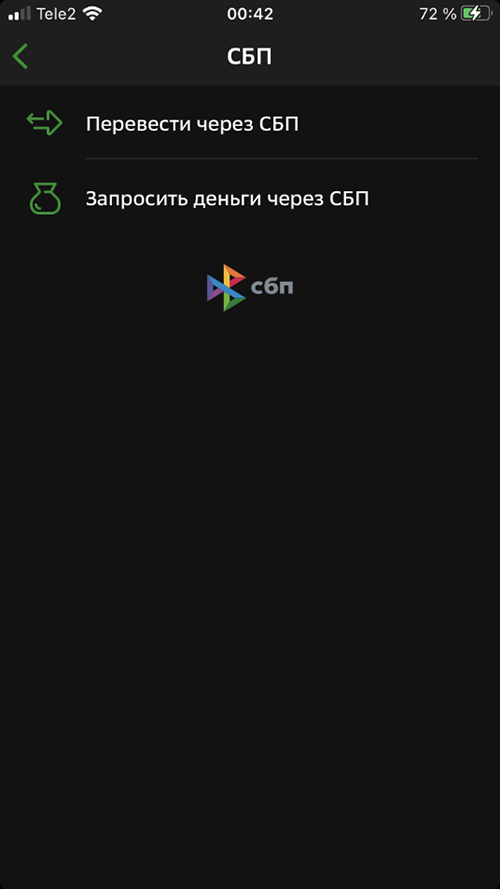

- Выбираем опцию «Перевести через СБП».

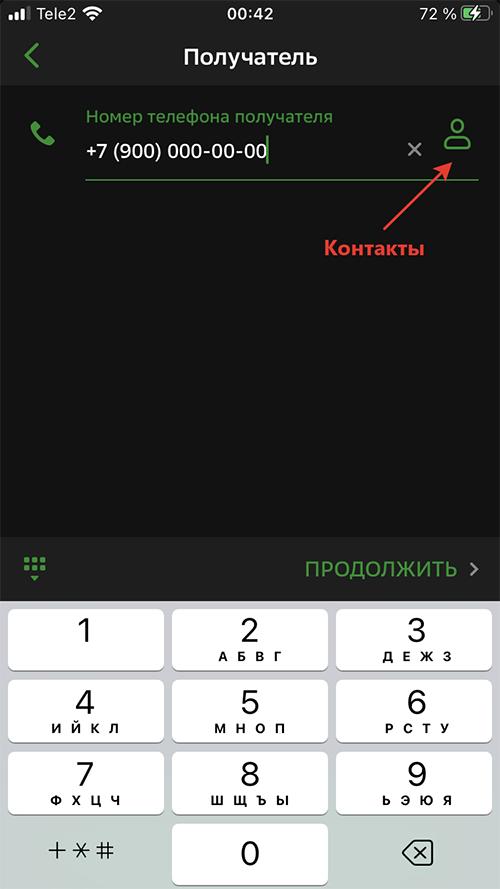

- Вводим номер телефона получателя или выбираем его из контактов.

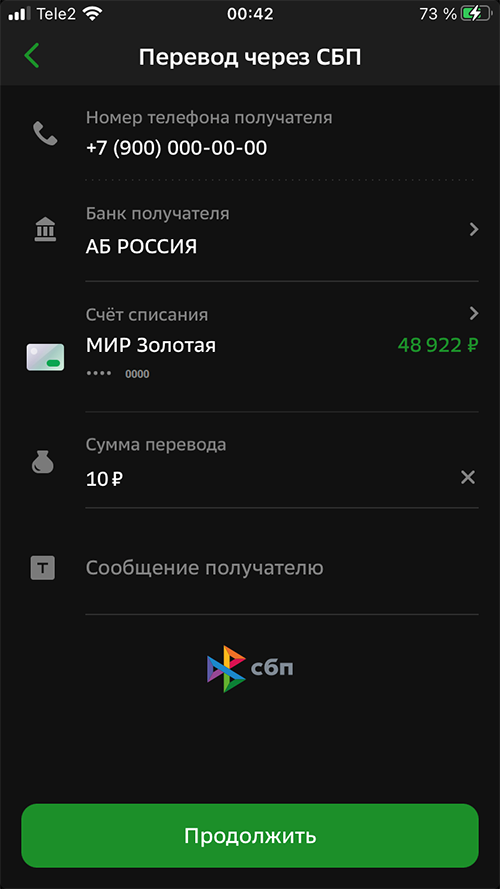

- Выбираем банк получателя и счет списания, вводим сумму перевода и, если нужно, сообщение получателю.

- Проверяем платежные данные, включая ФИО получателя. Смотрим, есть ли комиссия. Если все устраивает, нажимаем «Перевести».

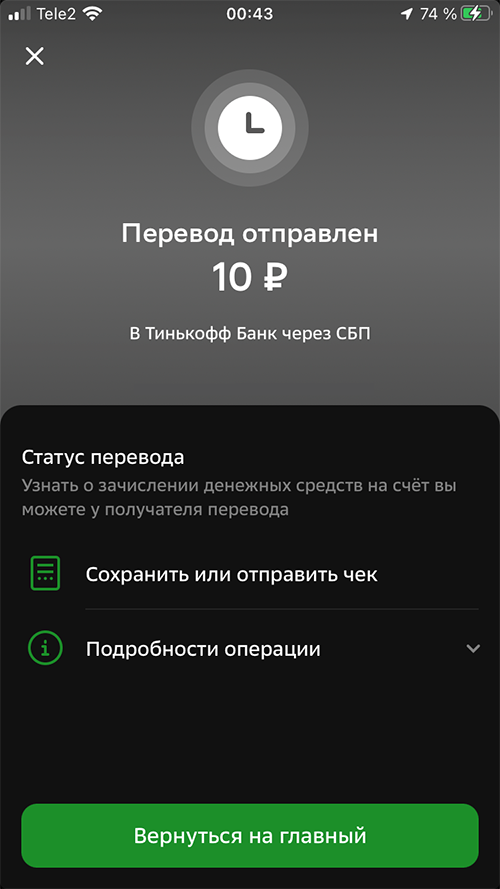

- На экране высвечивается подтверждение перевода. Также вы можете сохранить чек на устройстве или отправить его по почте, через мессенджеры или соцсети.

Как оплатить покупки по QR-коду на кассе

- Откройте мобильное приложение банка.

- Выберите «Оплата по QR-коду».

- Наведите камеру смартфона на QR-код в кассовой зоне или на терминале. На экране появится название магазина/фамилия продавца, сумма чека или, если используется статический QR-код, возможность ввести ее самостоятельно.

- Нажмите «Оплатить»/«Подтвердить». Получите чек об оплате от продавца в электронном или бумажном виде.

Топ-5 подвохов при оплате через СБП

- Отсутствие кэшбека. Поскольку комиссии за использование СБП минимальные, то банки не делают кэшбек. Чтобы это компенсировать, некоторые магазины предлагают скидки на свои товары при оплате через СБП.

- Необходимость быть в режиме онлайн. Оплата через СБП не работает в оффлайне, поэтому затруднена в местах, где нет устойчивой сети.

- Сложность возврата средств при ошибке в реквизитах или в случае мошеннических действий. Перед тем, как подтвердить отправку денег, обязательно убедитесь, что номер телефона и ФИО получателя правильные и перепроверьте, точно ли вам нужно сделать этот перевод. В настоящее время возврат возможен только с согласия получателя средств. В 2024 году планируется ввести систему, упрощающую работу со спорными случаями, но пока без проблем проходят только возвраты средств за товары, купленные в магазинах.

- Знание номера телефона человека позволяет узнать, в каких банках у него открыты счета, а также имя, отчество и первую букву фамилии.

- Ограничения суммы переводов без комиссии.

Получайте новые статьи моментально в Telegram по ссылке: https://t.me/sldonline_bot.

теги

рекомендуем

Как сократить время загрузки веб-сайта на 30% и увеличить лояльность пользователей

Корпоративные коммуникации и видеосвязь в цифрах и прогнозах

Как выбрать DCAP – систему защиты неструктурированных данных

Автоматизация закупок в P2P

СБП для бизнеса в 2022 году

Система быстрых платежей дает возможность оперативно получать бизнесменам денежные средства за свои товары и услуги. Расскажем, как работает система, каков порядок подключения и работы в ней.

Система быстрых платежей: что это

В начале 2019 года Банк России ввел в промышленную эксплуатацию систему быстрых платежей (СБП). На первом этапе этот сервис позволил людям мгновенно, в режиме 24 часа 7 дней в неделю, переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Необходимо лишь, чтобы эти банки были подключены к СБП. На следующем этапе развития система предоставила возможность физлицам проводить платежи в пользу компаний за товары и услуги как в розничных магазинах, так и в Интернете, в том числе с использованием QR-кодов.

Доступ к системе возможен через мобильные приложения банков, подключенных к СБП. Чтобы сделать мгновенный перевод, в приложении своего банка нужно выбрать в меню функцию перевода через СБП, указать номер мобильного телефона получателя, банк, на счет в котором надо сделать платеж, и сумму перевода. В течение нескольких секунд после подтверждения операции плательщиком деньги будут переведены и станут доступны получателю.

- статический. Он выпускается бессрочно, не содержит размера платежа. Покупатель сканирует код и вводит денежную сумму вручную;

- динамический. Этот код формируется под каждый платеж индивидуально. Срок его действия определяет компания-продавец. Он может составлять от 5 минут до 90 дней.

Оплата с помощью QR-кода происходит следующим образом:

- покупатель сканирует код с помощью камеры смартфона или мобильного приложения банка;

- выбирает банк, с помощью которого будет совершать платеж;

- проставляет сумму платежа в статическом QR-коде;

- подтверждает платеж в мобильном приложении банка.

В интернет-магазинах система быстрых платежей работает с помощью ссылок или кнопок. При нажатии на них покупатель попадает в мобильное приложение своего банка, где подтверждает платеж.

Стоит ли подключать систему быстрых платежей: плюсы и минусы

Каждая компания или предприниматель самостоятельно решают, подключать систему быстрых платежей или нет. Для принятия решения сначала нужно выяснить минусы и плюсы такой системы. К плюсам относят:

- высокую скорость перевода. Платеж поступает мгновенно, а деньги сразу зачисляются на счет организации или ИП;

- привлечение новых клиентов. Покупатель не вводит реквизиты карты и другие платежные данные, что позволяет оплачивать покупки тем, кто опасается вводить реквизиты своей карты;

- более низкую комиссию, чем при эквайринге. Более того, субъекты малого и среднего предпринимательства могут получить возмещение уплаченных комиссий по операциям, совершенным через СБП с 1 июля 2021 года по 1 июля 2022 года;

- отсутствие необходимости использовать специальное оборудование. Это выгодно отличает систему быстрых платежей от торгового эквайринга. В последнем случае для приема платежей необходимо приобрести или арендовать POS-терминал, а в дальнейшем его технически обслуживать.

Среди минусов СБП выделяют:

- ограничение максимальной суммы платежа;

- ограничение банков, не все кредитные учреждения стали партнерами СБП;

- возможность проведения операции только при наличии смартфона. Если у покупателя нет смартфона, а есть только кнопочный телефон, он не сможет совершить покупку.

Как подключить систему быстрых платежей

Для приема платежей за товары и услуги через СБП необходимо подключиться к системе. Сделать это можно следующим образом:

- выбрать банк и подать заявку. Как правило, для подключения к СБП используют банк, в котором уже обслуживается компания. Если кредитная организация, в котором у продавца открыт счет, не участвует в системе быстрых платежей, придется выбрать другую и открыть расчетный счет в ней;

- выбрать подходящий способ установки сервиса (с подключением кассы и эквайринга или без), с выбором помогут специалисты банка;

- заключить с банком договор о приеме платежей через СБП;

- начать формировать QR-коды и получать оплату.

Банки, входящие в систему быстрых платежей

С первого октября 2021 года все системно значимые банки должны были обеспечить своим клиентам возможность оплаты товаров, работ и услуг по QR-коду через СБП. С 1 апреля 2022 года такая обязанность распространена на все банки с универсальной лицензией (п. 3.5 положения Банка России «О платежной системе Банка России» от 24.09.2020 № 732-П).

В настоящий момент получать оплату товаров в системе быстрых платежей можно с помощью 205 банков. В перечень входит:

- Сбербанк;

- Газпромбанк;

- Россельхозбанк;

- Совкомбанк;

- ВУЗ банк;

- Альфа-Банк;

- УБРиР;

- КБ Стройлесбанк;

- Кредит Европа Банк (Россия);

- МТС-банк;

- «Почта Банк» и другие.

Банковские комиссии в системе быстрых платежей

При получении оплаты за товары и услуги с помощью системы быстрых платежей компании и предприниматели должны платить фиксированную комиссию. Она составляет 0,4% и 0,7% от суммы платежа и зависит от вида деятельности фирмы. С 01.10.2021 комиссия за одну транзакцию не может превышать 1,5 тыс. рублей.

Ставка 0,4%, но не более 1,5 тыс. рублей, за одну транзакцию действует в отношении:

- образовательных учреждений;

- медицинских учреждений;

- страховых компаний;

- ЖКУ;

- благотворительных организаций;

- транспортных компаний;

- пенсионных фондов;

- ПИФов и инвестиционных фондов;

- лекарств и товаров медицинского назначения;

- потребительских товаров и товаров повседневного спроса.

Для всех остальных комиссия составляет 0,7%, но не более 1,5 тыс. рублей за одну транзакцию.

Предприятиям малого и среднего бизнеса с 01.07.2021 по 01.07.2022 государство компенсирует затраты на банковские комиссии за прием оплат с помощью СБП. В первую неделю каждого месяца банки-участники передают в Минэкономразвития РФ данные об уплаченной комиссии за прием платежей с помощью СБП. Министерство возвращает деньги банку, а последний — компании. Возврат средств производится ежемесячно. Такой порядок предусмотрен Постановлением Правительства РФ от 30.06.2021 № 1103.

Для получения компенсаций не нужны дополнительные заявления. Банк самостоятельно производит все расчеты. Необходимо лишь, чтобы компания состояла в Едином реестре субъектов малого и среднего предпринимательства. Можно сказать, что до середины 2022 года субъекты малого и среднего бизнеса могут получать платежи через СБП фактически без комиссии.

Лимит суммы покупки через СБП

В настоящее время за один раз можно оплатить товары на сумму менее 600 тыс. рублей (п. 1.2 положения Банка России № 732-П). Максимальная сумма платежа с 01.05.2022 увеличится до 1 млн рублей (указание Банка России от 04.04.2022 № 6115-У).

- система быстрых платежей

- малый бизнес

- безналичная оплата

- банковская комиссия

Система быстрых платежей: что это такое и как работает

Система быстрых платежей (СБП) стала доступна клиентам большинства банков: до этого срока к ней должны были подключиться все банки с универсальной лицензией. Что она собой представляет и зачем нужна?

Что такое Система быстрых платежей

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. СБП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

- c2c (customer-to-customer) — платежи между физическими лицами;

- me2me — платежи между своими же счетами в разных банках;

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%. Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

- Сбербанк,

- ВТБ,

- Альфа-банк,

- «Открытие»,

- Газпромбанк,

- МКБ,

- Райффайзенбанк,

- Росбанк,

- Промсвязьбанк,

- Совкомбанк,

- «Юникредит»,

- Россельхозбанк.

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Полный список банков-участников размещен на официальном сайте Системы быстрых платежей.

Как работает?

Получить доступ к сервису можно через приложения банков-участников со своего персонального компьютера, планшета или смартфона. Чтобы отправлять деньги другим пользователям через систему быстрых переводов, необходимо подключить сервис в личном кабинете. При этом банк получателя перевода так же должен быть подключен к этой системе. Убедитесь в этом перед отправкой денег. Для совершения платежа вам достаточно указать сумму перечисления и номер телефона получателя. Отправленные через СБП денежные средства зачисляются на счет получателя моментально, даже если перевод сделан в нерабочий день. Узнать, дошел ли перевод, вы можете у получателя.

Тарифы

Сумма быстрого перевода ограничена российским законодательством и не может быть более 600 000 рублей. При этом банки вправе самостоятельно устанавливать собственные лимиты в соответствии со своей внутренней политикой. В Сбербанке на переводы в СБП установлены следующие ограничения:

- одна операция – от 10 до 50 000 рублей

- в сутки – 50 000 рублей

Комиссии за переводы через СБП в Сбербанке:

- не более 100 000 рублей в месяц – бесплатно

- более 100 000 рублей – 0,5% от суммы платежа, но не более 1 500 рублей

В случае указания отправителем неправильных реквизитов получателя, который обслуживается в другом банке, полученная Сбербанком комиссия не возвращается.

Особенности подключения СБП в Сбербанке

Некоторые банки требуют сначала совершить ряд манипуляций перед первым использованием СБП. Особенно в этом отличился Сбербанк.

Он долго сопротивлялся подключению к системе быстрых платежей. По указанию ЦБ РФ 11 системно значимых банков должны были подключиться к сервису до 1.10.2019. 10 организаций это сделали, а Сбербанк не успел или не захотел уложиться в установленные сроки.

Федеральная антимонопольная служба посчитала, что 94 % всех денежных переводов приходится именно на Сбербанк. Ущемление прав пользователей безналичных расчетов налицо. Центробанк вынес предписание об устранении нарушения и оштрафовал нарушителя. И только с апреля 2020 г. клиенты Сбербанка смогли подключиться к СБП.

Вот что для этого надо сделать:

- В мобильном приложении (в Сбербанк Онлайн на компьютере вы этого сделать не сможете) нажмите на человечка в верхнем левом углу. Так вы зайдете в свой профиль.

- Войдите в “Настройки”. Прокрутите почти до самого низа и найдите “Подключение к СБП”.

- Дайте согласие на входящие и исходящие переводы. Здесь же можно отключиться от системы, просто удалив свое согласие.

Если вы не проделаете эти операции, то не сможете бесплатно переводить деньги на карты других банков. И люди тоже не перечислят вам деньги без комиссии.

СБП для бизнеса

В системе быстрых платежей для бизнеса разработана система QR-кода. Суть ее в том, что клиент сканирует своим телефоном специальный код, попадает в банковское приложение, вводит сумму и подтверждает операцию. Для пользования новым сервисом бизнесу надо обратиться в банк и заключить договор, выбрать сценарий и начать принимать платежи от покупателей.

Сценарии использования сервиса:

- QR-наклейка. Срок действия – бессрочно. Подходит небольшим магазинам, киоскам, парикмахерским и другим точкам с небольшим потоком людей. Схема работы: банк выдает многоразовый код, владелец бизнеса приклеивает его на видном месте, покупатель считывает и оплачивает товар или услугу, банк сообщает о платеже кассиру.

- QR-код на кассе. Срок действия – 72 часа. Код может быть представлен покупателю на экране кассы или платежного терминала, при покупке в интернете на странице с оплатой, может отправляться клиенту в электронном письме, мессенджере и т. д. Далее повторяются действия, описанные в 1-м пункте.

- Мгновенный счет для интернет-торговли, когда клиент оплачивает товары через мобильный телефон.

- С 2021 г. будет действовать еще один сценарий – подписки. Это регулярные или однократные списания денег со счета подписчика в пользу организатора такой подписки.

Комиссия за пользование сервисом быстрых платежей для бизнеса не превышает 0,7 %. Размер зависит от вида платежа. Все комиссии указаны на сайте Центробанка.

Преимущества подключения к системе QR-кодов:

- мгновенная оплата и поступление денег на расчетный счет бизнеса в круглосуточном режиме;

- низкие комиссии;

- меньше времени на прием платежей по сравнению с наличными деньгами;

- повышение лояльности со стороны покупателей, что в итоге приведет к повышению товарооборота.

Отключение сервиса

Для отключения СБП необходимо зайти в «Сбербанк Онлайн», перейти в «Настройки», выбрать раздел «Система быстрых платежей» и отключить все направления.

В чем подвох системы быстрых платежей

СБП имеет немало преимуществ, но некоторым моментам все же стоит уделить внимание:

- нужно знать название финансового учреждения, в котором обслуживается получатель;

- совершать мгновенные переводы могут только резиденты РФ;

- отменить денежный перевод такого вида невозможно;

- проверить, дошел ли платеж получателю, можно только связавшись с ним лично.

В заключение

Если банк платежной или кредитной карты гражданина уже подключен к системе быстрых платежей как у отправителя средств, так и у получателя, можно уже сейчас начинать пользоваться сервисом – ничего дополнительно подключать не надо. Потребуется только найти в мобильном приложении или Интернет-банке требуемую опцию. Если у получателя средств счет в банке, еще не вошедшем в Систему, совершить перевод не получится.

- https://trends.rbc.ru/trends/industry/6009426c9a7947f067a2365a

- https://bankiros.ru/wiki/term/kak-podklyuchit-sistemu-bystryh-platezhej-sberbanka

- https://iklife.ru/finansy/sistema-bystryh-platezhej.html

- https://1000bankov.ru/wiki/chto-takoe-sistema-bystryh-platezhey/

- https://Renovar.ru/finance/sbp-sistema-bystryh-platezhey

Как бизнесу подключить Сбербанк к Системе быстрых платежей

Система быстрых платежей позволяет моментально принимать оплату от клиентов и экономить на комиссии. Отправленные по СБП деньги моментально поступают на расчетный счет получателя. В качестве идентификатора получателя платежа используется QR-код. Рассмотрим, как бизнесмену подключиться к СБП в Сбербанке, и какое оборудование понадобится для приема оплаты.

Как работает Система быстрых платежей

СБП разработана Центробанком России и Национальной системой платежных карт. Подключение бизнеса к СБП позволяет предложить клиентам новый удобный способ оплаты. Чтобы оплачивать товары и услуги, клиенту нужен только смартфон. Для платежей не требуется банковская карта и терминал для эквайринга.

К июню 2022 года участниками СБП стали более 200 банков. Из них более 150 банков оказывают услуги для бизнеса. Крупнейшим из банков, работающих с СБП, является Сбербанк, у него более 98 миллионов клиентов в России. Перевод денег на счет, открытый в Сбербанке, будет выполнен, если у клиента открыт счет в одном из банков, подключенных к СБП.

Размер комиссии

За переводы через СБП взимается комиссия, но ее размер в 4-5 раз меньше, чем при эквайринге. Когда клиенты расплачиваются карточками, средняя комиссия равна 2,3 % от суммы.

Комиссия при приеме переводов зависит от направления деятельности. Минимальную комиссию в размере 0,4% от суммы перевода уплачивают:

- магазины с товарами повседневного спроса;

- компании, оказывающие транспортные услуги;

- аптеки и магазины, где продают лекарства и БАДы;

- медицинские и образовательные учреждения;

- страховые и управляющие агентства;

- предприятия сферы жилищно-коммунального хозяйства;

- инвестиционные, пенсионные, благотворительные фонда;

- компании, оказывающие почтовые, коммуникационные, информационные услуги.

Организации, которые не входят в этот список, платят комиссию 0,7% от суммы перевода. Размер комиссии является фиксированным.

Преимущества сервиса

Деньги зачисляются на счет через 15 секунд после того, как клиент подтвердит отправку перевода. При приеме платежей через терминал деньги зачисляются на счет в течение 2-3 дней. Отсутствие кассового разрыва упрощает ведение отчетности и управление финансами.

Возможность оплатить покупки, используя смартфон, повышает лояльность покупателей. Многие люди не привыкли носить с собой банковские карты или наличные. Пользоваться телефоном для оплаты намного удобнее и безопаснее.

Низкая комиссия за переводы (0,4% или 0,7%) позволяет уменьшить расходы на ведение бизнеса. До 1 июля 2022 года представители малого и среднего бизнеса получают компенсацию расходов на комиссию в полном объеме. Компенсация выплачивается согласно Постановлению № 1103 от 30 июня 2021 года.

В первую неделю месяца Сбербанк подает в Минэкономразвития данные о комиссии, уплаченной бизнесменами. Минэкономразвития возвращает Сбербанку деньги, а банк распределяет их между предпринимателями. Чтобы получить возврат, подавать заявку не нужно, банк проводит расчеты самостоятельно. Процесс оформления компенсации занимает до 32 рабочих дней.

Валерия

Расскажем о возможностях дисплея QR-кода

для подключения магазина к СБП и сделаем выгодное предложение по ценам производителя!

Как подключиться к СБП через Сбербанк

Чтобы подключить бизнес к СБП через Сбербанк, достаточно оставить заявку на сайте банка или по телефону. После обработки заявки с вами свяжется менеджер, который даст все необходимые инструкции и будет контролировать ход процесса. Мы расскажем, как происходит подключение, в общих чертах.

Для подключения бизнеса потребуется:

- Открыть расчетный счет в Сбербанке (при отсутствии). Если у вас есть счет в Сбербанке, вы можете настроить прием платежей на имеющиеся реквизиты.

- Установить программное обеспечение, которое интегрируется с платежным сервисом. Вам может понадобиться обновить прошивку кассы до последней версии или установить новое ПО.

- Выбрать способ приема оплаты: по статическому или динамическому QR-коду, по ссылке или по кнопке.

Статический QR-код является общим для всех покупателей. В нем содержатся только реквизиты компании. QR-код можно распечатать на наклейках и разместить у каждой кассы. Чтобы оплатить товары или услуги, клиенты должны будут самостоятельно вводить сумму к оплате. Этот вариант удобен для разъездной торговли и для малого бизнеса с ограниченным бюджетом.

Динамические QR-коды формируются для каждой транзакции на основе статического кода. В нем зашифрованы не только реквизиты, но и сумма перевода. Покупателю остается проверить сумму и подтвердить перевод. Это техническое решение позволяет ускорить процесс оплаты и избежать ошибок при вводе суммы.

Оплата по кнопке подходит для интернет-магазинов. В этом случае клиенту не понадобится даже сканировать QR-код. При оформления заказа на сайте покупатель сможет нажать на кнопку, чтобы выбрать оплату по СБП. Далее ему понадобится выбрать банк из списка и подтвердить списание денег со счета.

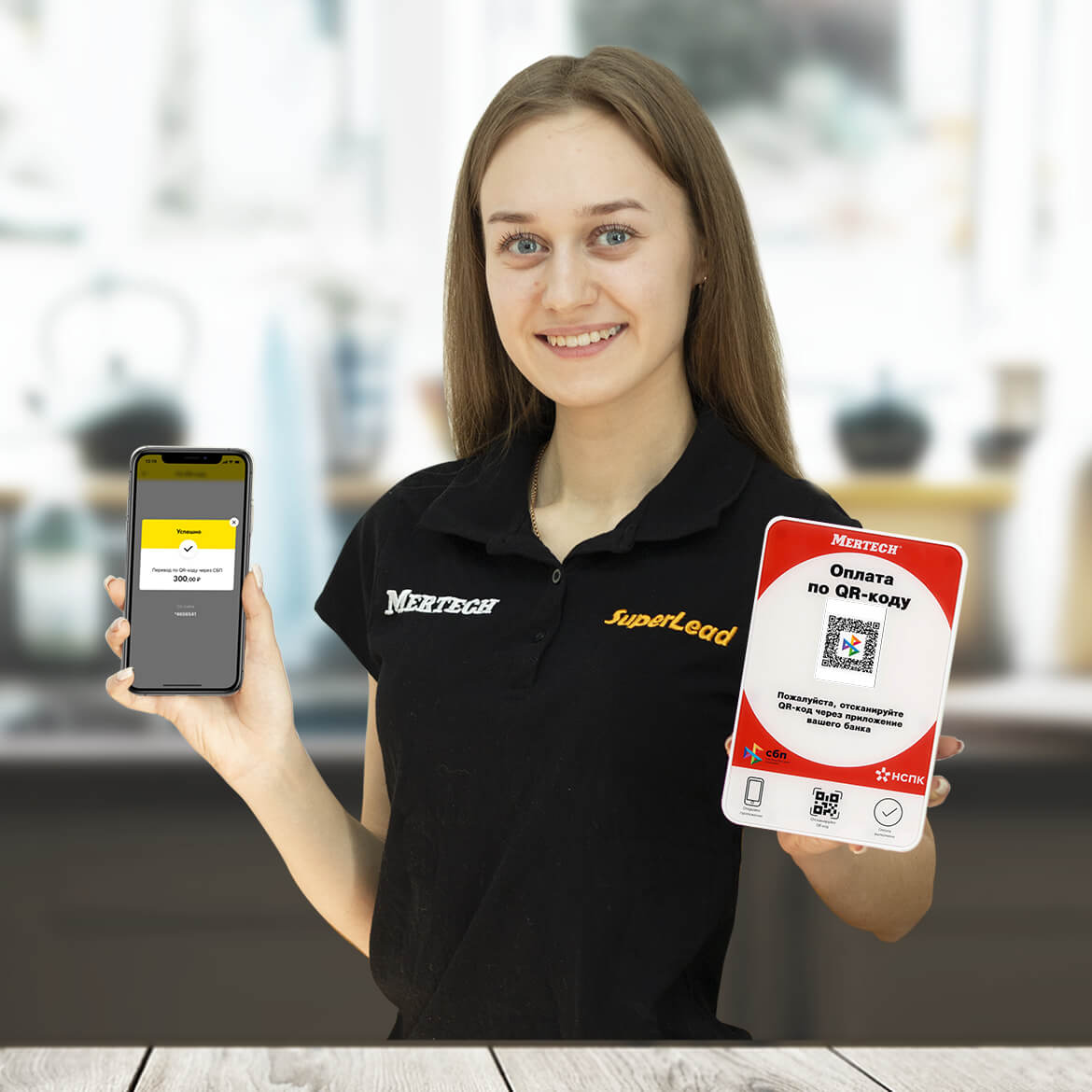

Какое оборудование нужно для приема оплаты

Для приема оплаты по статическому QR-коду понадобится только онлайн-касса с подключенным модулем СБП. Но чтобы принимать оплату по динамическим QR-кодам, понадобится подключить к кассе выносной QR-дисплей.

Дисплей QR кода представляет собой мини-компьютер: у него есть процессор, внутренняя и оперативная память, аккумулятор для работы в беспроводном режиме. Мы рекомендуем использовать дисплей MERTECH QR-PAY для показа динамических кодов.

Преимущества дисплея MERTECH QR-PAY:

- Производительный процессор ARM Cortex A 4.

- Диагональ TFT-экрана 2.4 дюйма.

- Доступно подключение по USB и Bluetooth.

- Вандалоустойчивый корпус из прочных материалов.

- Маленький размер: 120/80/170 мм.

- Возможность брендирования лицевой панели.

Дисплей MERTECH QR-PAY работает с кассовыми программами и приложениями для генерации QR-кодов. Поддержка нашего дисплея была добавлена в базовый драйвер 1С. Он совместим и с другими товароучетными программами.

Как проводится оплата по QR-кодам в Сбербанке

Проведение оплаты не представляет сложностей ни для кассира, ни для клиента, который умеет пользоваться мобильным банком. Для примера мы рассмотрим, как происходит оплата товаров в розничном магазине с помощью динамического QR-кода:

- Кассир сканирует этикетки товаров и формирует чек.

- Он выбирает СБП в качестве способа оплаты и подтверждает сумму.

- Кассовое приложение генерирует динамический QR-код.

- Покупатель открывает мобильное приложение «Сбербанк Онлайн».

- Клиент выбирает способ оплаты «по QR или штрих-коду».

- Он наводит камеру смартфона на экран, проверяет сумму и подтверждает платеж.

Возврат за покупки, оплаченные по СБП, оформляется через эту платежную платформу. У кассира есть возможность выбрать этот способ в меню онлайн-кассы. Деньги зачисляются на счет клиента в течение 15 секунд.

Как подключиться к СБП физическому лицу

Напоследок расскажем, как подключится к СБП в Сбербанке физическому лицу, чтобы оплачивать товары и услуги телефоном. Подключение к СБП доступно только в мобильной версии «Сбербанк Онлайн». Через десктопную версию настроить подключение не получится.

Пошаговая инструкция по подключению:

- Войдите в аккаунт в приложении «Сбербанк Онлайн».

- Перейдите в раздел «Профиль».

- Выберите функцию «Настройки».

- Активируйте строку «Система быстрых платежей (подключение к системе)».

- Подтвердите галочкой согласие на обработку личных данных.

- Нажмите кнопку «Подключить» для завершения процедуры.

Перед подключением стоит обновить приложение до последней версии. Сервис будет корректно работать на ОС iOS и Android версии 10.12 и выше. В настройках приложения можно включать и отключать исходящие и входящие переводы, а также возможность оплаты по QR-коду.

Подведем итоги

СБП является самой быстрой, удобной и безопасной платформой для безналичных расчетов. Эта технология приема оплаты подходит для всех направлений бизнеса. При приеме платежей можно экономить на комиссии и мгновенно получать оплату на расчетный счет. Чтобы уменьшить время на обслуживание одного клиента, следует работать с динамическими QR-кодами.

Дисплеи MERTECH QR-PAY разработаны для показа динамических QR-кодов. Они интегрируются почти с любыми кассовыми и товароучетными программами. Купить QR-дисплеи по низкой цене от производителя вы можете на сайте компании MERTECH. Доставка проводится по всей России. Мы помогаем подключить и настроить оборудование для начала приема оплаты по СБП.