Отчётность СЗВ-М в 2022 году

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. А на смену СЗВ-М с 1 января 2023 года пришёл новый отчёт — персонифицированные сведения о физлицах. Его следует ежемесячно не позднее 25 числа представлять в ФНС. Затем налоговая передаст данные в СФР.

В 2023 году установлены следующие сроки сдачи персонифицированных сведений о физлицах:

- За январь — 27 февраля

- За февраль — 27 марта

- За март — 25 апреля

- За апрель — 25 мая

- За май — 26 июня

- За июнь — 25 июля

- За июль — 25 августа

- За август — 25 сентября

- За сентябрь — 25 октября

- За октябрь — 27 ноября

- За ноябрь — 25 декабря

- За декабрь — 25 января 2024 года

Форма, формат и порядок заполнения нового отчёта утверждены приказом ФНС от 29 сентября 2022 года № ЕД-7-11/878@.

Подробно о новом отчёте и о правилах его заполнения читайте в нашей статье «Персонифицированная отчётность».

Отчёт заполняют все плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам. Сведения подают о каждом застрахованном лице, в том числе в пользу которого начисляли выплаты в рамках трудовых отношений, ГПД на выполнение работ, оказание услуг, ряда других договоров.

Сведения о самозанятых, с которыми заключён только договор ГПХ, включать в состав формы не нужно. Она подаётся по застрахованным лицам, а выплаты самозанятым по таким договорам взносами не облагаются.

Исключение составляют случаи, когда выплата самозанятому не признаётся объектом обложения НПД, например:

- на отчётную дату от самозанятого не получен чек на оплату. При получении чека после сдачи формы нужно подать уточнённые сведения;

- самозанятый был работником компании менее чем два года назад.

Новая форма персонифицированных сведений включает:

- персональные данные физлиц;

- суммы выплат или иных вознаграждений, начисленных в их пользу в месяце, предшествующем месяцу подачи сведений.

Отчёт «Персонифицированные сведения о физлицах» не может быть нулевым. Для него действуют те же правила, что и для старой формы СЗВ-М: если нет начислений в пользу застрахованных лиц, отчёт необходимо сдать с прочерком в строке 070. У организации всегда есть застрахованное лицо — это директор-учредитель. ИП не сдаёт отчёт, если у него нет сотрудников и деятельность не велась, так как не считается застрахованным лицом.

Форма сдачи определяется по тем же правилам, что и для СЗВ-М: сдача на бумаге допустима в случае, если численность получателей выплат за отчётный период не превышает 10 человек. В противном случае отчитаться можно только в электронном виде.

Сдать отчётность в вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

СЗВ-М — относительно новый кадровый отчёт. Расскажем, с какого года начали сдавать СЗВ-М, кто, когда и куда должен сдавать этот отчёт, а также как заполнить новую форму СЗВ-М, утверждённую с 2021 года.

Что представляет из себя отчёт СЗВ-М в ПФР

Форма СЗВ-М — это ежемесячная отчетность работодателя в ПФР о застрахованных лицах, которая содержит следующие сведения:

- реквизиты страхователя;

- отчётный период;

- тип формы;

- сведения о застрахованных лицах.

Эту форму сдают все компании и ИП, у которых есть сотрудники, работающие по трудовому договору или ГПД.

Отчёт СЗВ-М был введён в связи с изменениями в пенсионном законодательстве в 2016 году. Расчёт страховой пенсии у работающих пенсионеров стали производить без учёта плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии. И новую отчётность ввели для того, чтобы ежемесячно отслеживать факт работы пенсионера.

Новая форма СЗВ-М в 2022 году

С 30 мая 2021 года действует новая форма СЗВ-М, утверждённая постановлением Правления ПФР от 15 апреля 2021 года № 103п. К новой форме прилагается и новая инструкция по заполнению. Изменения технические, но закон обязывает отчитываться в ПФР только по актуальным бланкам, иначе компанию или ИП оштрафуют. Новую форму отчётности можно скачать на нашем сайте.

Кто и когда сдает отчёт СЗВ-М 2022

Форму СЗВ-М сдают все работодатели, у которых есть сотрудники, нанятые по договору: трудовому, ГПХ или ученическому. Обязанность сдать отчёт сохраняется даже в том случае, если деятельность в отчётном периоде не ведётся.

Поэтому этот отчёт обязателен для всех работодателей:

- для российских и иностранных организаций, работающих на территории РФ, и их обособленных подразделений;

- для ИП;

- для нотариусов, адвокатов и детективов, если у них в штате есть сотрудники.

Отчёт не сдается, если сотрудников нет. Данные за себя в него не включаются. Фирмы, у которых в штате нет сотрудников, тоже не сдают СЗВ-М, но при условии, что управлением занимается сторонняя организация. Если у фирмы есть директор, его включают в СЗВ-М даже при отсутствии трудового договора.

Работодатели обязаны отчитываться по застрахованным лицам ежемесячно.

СЗВ-М: сроки сдачи в 2022 году

| Отчётный период | Срок сдачи СЗВ-М |

|---|---|

| Январь | 15 февраля 2022 |

| Февраль | 15 марта 2022 |

| Март | 15 апреля 2022 |

| Апрель | 16 мая 2022 |

| Май | 15 июня 2022 |

| Июнь | 15 июля 2022 |

| Июль | 15 августа 2022 |

| Август | 15 сентября 2022 |

| Сентябрь | 17 октября 2022 |

| Октябрь | 15 ноября 2022 |

| Ноябрь | 15 декабря 2022 |

| Декабрь | 16 января 2023 |

Некоторые региональные отделения ПФР устанавливают свои графики сдачи отчётности. Такие графики есть во Владимирской, Новосибирской и Еврейской автономной областях. Особое внимание на график нужно обратить тем, кто сдаёт отчёт на бумаге. Но за нарушение графика штрафов нет — главное уложиться в установленный для всей страны срок сдачи.

Отчёт можно сдать раньше срока, если работодатель точно уверен, что за оставшееся время не появятся новые сотрудники. Не рекомендуется сдавать СЗВ-М до того, как закончится отчётный месяц — ПФР может не принять такой отчёт.

Кроме ПФР, работодатель обязан выдавать СЗВ-М сотрудникам по письменному запросу. В выписке нужно указывать только данные запросившего выписку сотрудника. На это отводится 5 календарных дней с даты подачи письменного запроса. Также работодатель обязан предоставить сотруднику выписку в день увольнения или прекращения договора ГПХ.

Как и куда сдавать СЗВ-М

В 2022 году изменились требования к способу сдачи отчёта СЗВ-М:

- если в компании более 10 сотрудников, нужно отчитаться в электронной форме, подписав отчёт квалифицированной электронной подписью;

- если в компании 10 или менее сотрудников, можно сдать отчёт на бумаге.

За нарушение установленной формы предусмотрен штраф — 1000 рублей.

Отчёт по застрахованным лицам предоставляется в территориальное отделение ПФР по месту жительства ИП или по месту регистрации компании. Если у компании есть обособленные подразделения, которые сами платят сотрудникам зарплату, форму сдают по месту нахождения обособки. Если же зарплата выплачивается из головного офиса, то в отчёт головной организации включаются данные за сотрудников обособки.

Как заполнить СЗВ-М

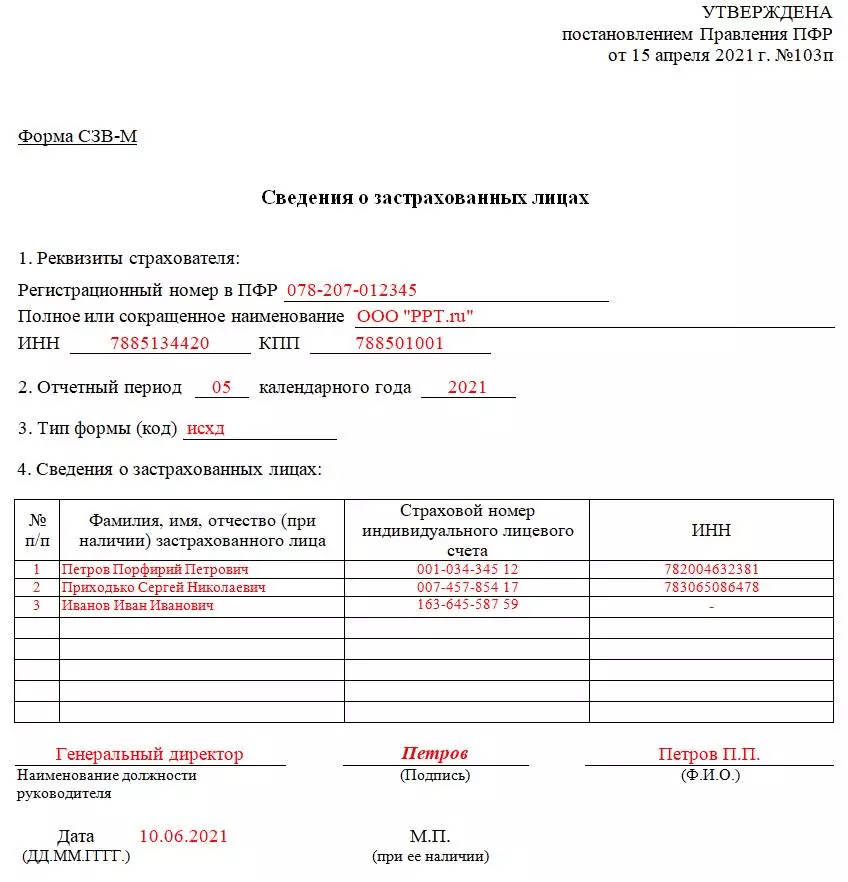

Форма состоит из четырёх разделов, каждый из которых необходимо заполнить.

Раздел I СЗВ-М

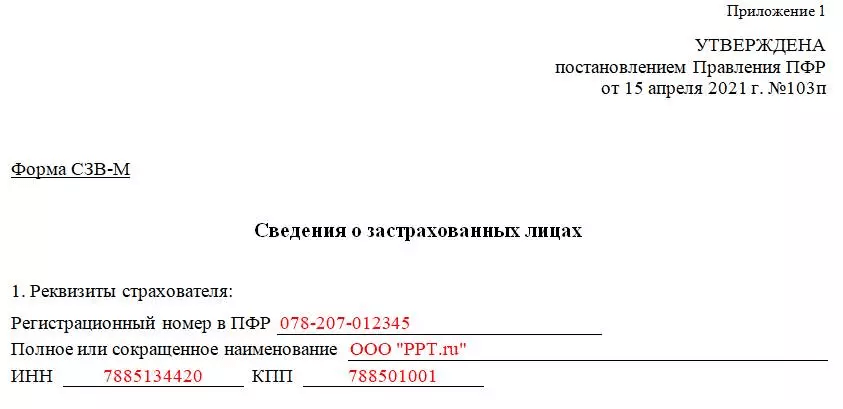

В нём указывают реквизиты страхователя. Необходимо внести следующие реквизиты:

- регистрационный номер в ПФР. Его можно уточнить в уведомлении из Пенсионного фонда, полученном при регистрации, или запросить в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учёт в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Важно: если форму заполняют на филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

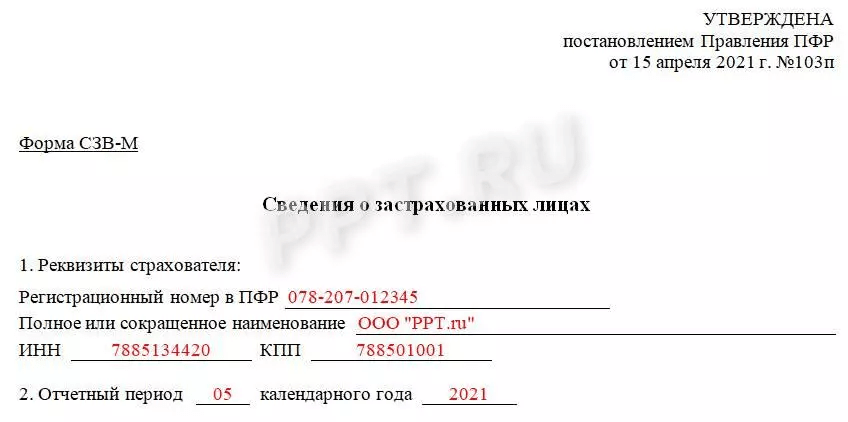

Раздел II СЗВ-М

В нём указывают период, за который подаётся форма. Код отчётного периода — это двузначный порядковый номер месяца, год состоит из четырёх цифр.

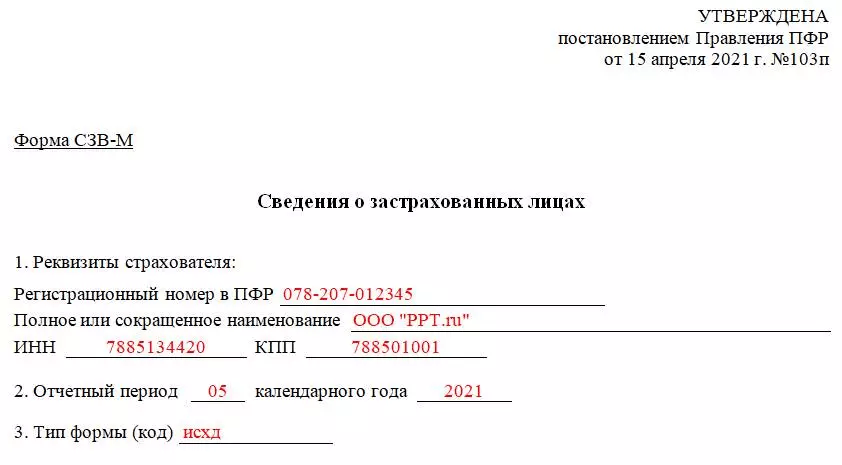

Раздел III СЗВ-М

Здесь должен быть указан шифр типа передаваемого отчёта. Для поля предусмотрены 3 значения:

- «исхд» — исходная форма, которую предприятие сдаёт за указанный отчётный период впервые;

- «доп» — дополняющая форма. Применяется, если исходный отчёт уже сдан, но его необходимо откорректировать;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчёта каких-либо сотрудников.

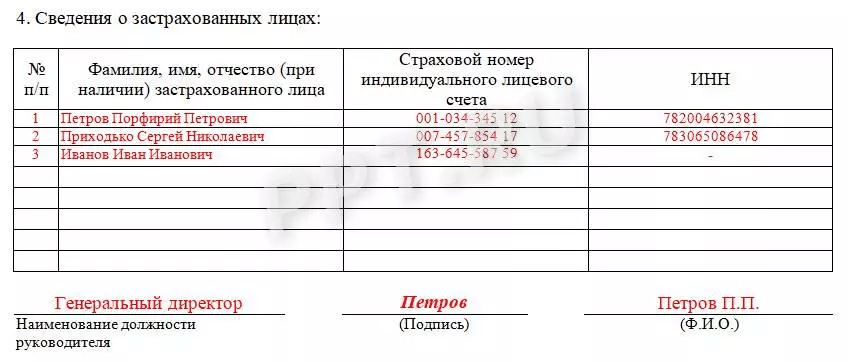

Раздел IV СЗВ-М

Четвёртый раздел представляет собой таблицу, в которую заносится список работников. Таблица состоит из четырёх столбцов:

- порядковый номер строки;

- полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Заполненную форму подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О., здесь же проставляют дату заполнения и при наличии печать. Форму СЗВ-М может подписать только директор организации или ИП — у представителей страхователя такого права нет.

Штраф за СЗВ-М в 2022 году

За несдачу формы СЗВ-М в срок предусмотрен штраф в размере 500 рублей за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Такой же штраф грозит за подачу неполных или недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Штрафа легко избежать, если найти ошибку и исправить её самостоятельно.

За нарушение установленной формы отчёта штраф составит на 1000 рублей.

Отчёт СЗВ-М удобнее всего сдавать в электронной форме. Отчитывайтесь в ПФР и другие контролирующие органы с помощью сервисов для сдачи электронной отчётности от «Калуга Астрал».«Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Своевременные обновления, актуальные формы, переписка с контролирующими органами — в наших сервисах есть всё, чтобы сделать сдачу отчётности проще.

Ответы на часто задаваемые вопросы

Можно ли сдать СЗВ-М через Госуслуги или сайт ПФР?

Форму СЗВ-М можно сдать через Кабинет страхователя на сайт ПФР. Но для того, чтобы воспользоваться кабинетом, необходима подверждённая учётная запись ИП или юрлица на Госуслугах.

Кто сдаёт СЗВ-М — кадры или бухгалтерия?

Если на предприятии есть только бухгалтер, который занимается и финансовой, и кадровой деятельностью, то сдачей СЗВ-М занимается он. В крупных компаниях, где бухгалтерия и кадровая служба — это разные отделы, всё немного сложнее. Обычно этот вопрос решает руководитель и локальным нормативным актом назначает ответственное за сдачу СЗВ-М лицо. Специалисты рекомендуют всё же эту обязанность вменить отделу кадров, поскольку именно у его сотрудников есть исчерпывающая информация о каждом работнике, необходимая для заполнения отчёта.

Кто может не сдавать отчёт СЗВ-М?

Отчёт СЗВ-М не предоставляют:

- КФХ, где нет наёмных работников;

- ИП, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаёмных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Нужно ли сдавать СЗВ-М, если нет наёмных работников?

Форму СЗВ-М обязаны сдавать даже те компании, у которых не оформлено ни одного сотрудника: генеральный директор и учредитель считаются наёмными работниками.

Нужно ли сдавать СЗВ-М на ВКС?

Временно пребывающих высококвалифицированных специалистов включать в СЗВ-М не нужно, а ВКС с разрешением на временное проживание – нужно.

Временно пребывающие иностранные граждане, работающие по трудовому договору, также являются застрахованными в системе обязательного пенсионного страхования, за исключением ВКС. Застрахованными лицами по обязательному пенсионному страхованию являются граждане РФ, а также постоянно или временно проживающие на территории России иностранные граждане, работающие по трудовому договору.

Таким образом, высококвалифицированные иностранные специалисты, получившие разрешение на временное проживание, являются застрахованными в системе обязательного пенсионного страхования, и сведения о них должны быть ежемесячно представлены в форме СЗВ-М.

Сведения о застрахованных лицах: форма СЗВ-М 2022

Важно: в связи с объединением ПФР и ФСС в Социальный Фонд России отчёт СЗВ-М отменяется. Данные, которые отражали в СЗВ-М, будут указывать в новом отчёте «Персонифицированные сведения о физических лицах», который направляется всё так же ежемесячно, но в налоговую инспекцию, а не в ПФР.

Форма СЗВ-М – основа персонифицированного учёта граждан. Она подаётся работодателями ежемесячно в отношении каждого физлица, застрахованного в системе обязательного пенсионного страхования. Назначение формы – учёт страхового стажа и начисление пенсии. В мае 2021 года был утверждён новый бланк СЗВ-М, а также были уточнены некоторые правила отражения в нём данных. Давайте разберёмся, как следует заполнять и подавать этот отчёт.

Кто и за кого должен отчитываться

Форму СЗВ-М в 2022 году должны подавать все организации и ИП-работодатели. Составляется она в отношении тех лиц, кто включён в систему обязательного пенсионного страхования, а именно, в отношении:

- работников по трудовым договорам;

- лиц, нанятых по гражданско-правовым договорам (кроме самозанятых плательщиков НПД);

- лиц, с которыми заключены договоры авторского заказа, договоры на отчуждение / предоставление прав использования авторских произведений и иные лицензионные договоры;

- руководителя организации, являющегося единственным участником, членов организации, собственников её имущества.

Подавать форму необходимо и в том случае, если в отчётном месяце по какой-то причине выплаты застрахованным лицам не производились, а деятельность не велась. Правило простое – если хотя бы 1 день в течение отчётного месяца с физлицом действовал договор, его необходимо включить в СЗВ-М.

Недавно была поставлена точка в споре о том, нужно ли заполнять отчёт на директора-учредителя, с которым не оформлены трудовые отношения. Да, это необходимо! Это прямо следует из постановления Правления ПФР от 15.04.2021 № 103п.

Этим же документом утверждена новая форма отчёта и порядок её заполнения (далее Порядок). В нём чётко прописали, что в СЗВ-М отражаются сведения обо всех лицах, на которых распространяется обязательное пенсионное страхование согласно статье 7 закона № 167-ФЗ. А это в том числе и участник-руководитель, трудовой договор с которым не заключён. Так что даже если из организации были уволены все сотрудники либо они вовсе не нанимались, направлять СЗВ-М в ПРФ необходимо.

А вот предприниматель подаёт этот отчёт только в том случае, если у него есть работники по трудовому договору или ГПХ (самозанятые лица не учитываются). Самостоятельно работающие ИП подавать СЗВ-М не должны, равно как и иные лица, которые сами обеспечивают себя работой (адвокаты, арбитражные управляющие, нотариусы и другие).

Как и куда сдавать СЗВ-М

Направлять отчёт в ПФР нужно ежемесячно. Крайний срок – 15 число следующего месяца. То есть форму за август нужно подать до 15 сентября, за сентябрь – до 15 октября, за октябрь – до 15 ноября и так далее. Если 15 число приходится на выходной или праздник, срок переносится на следующий рабочий день.

Отчёт может быть составлен на бумаге или в электронном виде. Бумажную форму СЗВ-М могут подавать работодатели, у которых за расчётный месяц застрахованных лиц было не более 24 человек включительно. Если больше, нужно отчитываться в электронном виде.

Форму направляют в отделение ПРФ, где работодатель стоит на учёте. Отдельные правила есть для обособленных подразделений организаций, являющихся самостоятельными страхователями. Они отчитываются в отделение фонда по месту своего нахождения. А вот подразделения, которые не производят выплаты физлицам, СЗВ-М сами не подают – за них отчитывается головная компания.

Как изменился бланк СЗВ-М

Как упоминалось выше, постановлением Правления ПФР № 103п утверждена новая форма отчёта СЗВ-М. Документ вступил в силу с 30 мая 2021 года. В бланке несколько изменений, которые мы разберём далее. Применяется он с отчёта за май.

Форма стала компактнее и проще за счёт того, что из неё убрали пояснения к полям. Теперь все они содержатся в Порядке заполнения СЗВ-М – это Приложение № 2 к постановлению № 103п. Правила отражения данных также были уточнены, хотя изменения не слишком значительные.

Если отчёт передаётся в электронном виде, он должен соответствовать формату из постановления Правления ПФР от 07.12.2016 № 1077п и быть подписан усиленной квалифицированной электронной подписью.

Инструкция по заполнению новой СЗВ-М

Форма, как и раньше, состоит из четырёх пунктов (разделов). В первом указываются такие данные:

- Номер страхователя, который ему присвоил ПФР при постановке на учёт.

- Наименование. Его теперь можно писать как в сокращённой, так и в полной форме. Ранее вписывалось краткое наименование. Допускается указание названия организации на латинице. ИП указывают своё ФИО.

- ИНН и КПП (для ИП – только ИНН). Если форма подаётся в отношении обособленного подразделения, то указывается КПП по месту его нахождения.

В Разделе 2 отражается отчётный период: месяц в формате ММ (например, январь – «01», сентябрь – «09»), год – в формате ГГГГ («2022»).

В Разделе 3 СЗВ-М следует указать полное название типа отчёта: «Исходная», «Дополняющая» или «Отменяющая». В старом бланке в этом поле следовало указывать краткий код – «исхд», «доп» или «отмн». Тип «Исходная» выбирается, если отчёт за месяц подаётся впервые. Тип «Дополняющая» следует указать, когда нужно дополнить сданную ранее форму. Если необходимо отменить сведения, поданные с ошибкой, выбирается тип СЗВ-М «Отменяющая».

Данные застрахованных физлиц отражаются в разделе 4. Правила заполнения такие:

- В графе 1 указывается порядковый номер записи по конкретному работнику. Нумерация физлиц в отчёте должна быть сквозной, без пропусков и повторений.

- В графе 2 вписываются фамилия, имя и отчество застрахованного лица. Их необходимо указывать полностью, в именительном падеже.

- В графе 3 – СНИЛС в формате: XXX–XXX–XXX–CC или XXX–XXX–XXX CC.

- В графе 4 – ИНН застрахованного. Номер можно не вписывать, если работодатель его не знает.

Готовый отчёт подписывает руководитель организации или уполномоченное на это лицо. В обязательном порядке следует указать наименование должности подписавшего, а также расшифровку. ИП заверяет бланк личной подписью. Дату следует указать в формате ДД.ММ.ГГГГ. При наличии ставится печать организации или ИП.

Штрафы

За нарушение порядка подачи формы назначается штраф 500 рублей в отношении каждого застрахованного лица. Он грозит за несвоевременную сдачу отчёта, а также за предоставление неполных либо недостоверных сведений. Виновное ответственное лицо может быть дополнительно оштрафовано на 300-500 рублей.

Если вместо электронного документа сдать форму на бумаге (при количестве застрахованных 25 человек и более), за это оштрафуют на 1000 рублей.

Распространённые ошибки при заполнении СЗВ-М

Большинство ошибок в СЗВ-М связано с неверным отражением застрахованных лиц. В частности, нередко в отчёт забывают включать:

- работников, которым не производились выплаты (например, человек нанят по ГПХ, но в отчётном месяце не работал);

- единственного учредителя-руководителя без трудового договора;

- отдельных работников по другим причинам.

Для добавления данных о забытых застрахованных лицах подаётся форма СЗВ-М с типом «Дополняющая». В неё вносят только тех, кого забыли указать в первичном отчёте.

Однако если речь об учредителе-директоре неработающей фирмы (других сотрудников нет, СЗВ-М не подавалась), то нужно заполнить форму типа «Исходная» на собственника бизнеса.

Иногда происходит ровно наоборот – в отчёт включаются лишние лица. Например, нанятые по ГПХ самозанятые плательщики НПД или уже уволенные сотрудники. В такой ситуации поможет подача формы с типом «Отменяющая», включить в которую нужно тех, кто был внесён в исходный отчёт по ошибке.

Хуже, если ошибка допущена в данных работника. В таком случае придётся подавать две формы СЗВ-М:

- отменяющую – она аннулирует ошибочные сведения;

- дополняющую, в которую будут включены верные данные.

Если ошибка найдена страхователем самостоятельно и исправлена подачей СЗВ-М соответствующего типа до того, как её обнаружил ПФР, штрафа быть не должно. Более того, даже если ошибку обнаружат в отделении ПФР, работодатель будет освобождён от ответственности, если её своевременно исправит. Сделать это нужно в течение пяти рабочих дней с даты получения уведомления об ошибке.

Правда, на практике даже при своевременном исправлении санкций удаётся избежать не всегда. Единственной ошибкой, за которую не накладывается штраф, в ПФР считают неточные данные лиц, включённых в отчёт. Если же сначала забыть внести в него сведения о работниках, а потом, когда срок подачи СЗВ-М уже истёк, исправиться (даже самостоятельно), то за это с большой долей вероятности оштрафуют.

Например, компания подала СЗВ-М за август 10 сентября, а после этого обнаружила, что в отчёт не включены несколько сотрудников. Подать дополняющую форму без санкций можно до 15 сентября, поскольку срок представления отчёта ещё не истёк. Если же сделать это позже, даже до того, как ошибку найдёт ПФР, компанию оштрафуют.

Подведём итоги

СЗВ-М является самым часто сдаваемым отчётом работодателей. И хотя он довольно прост, важно не допустить в нём ошибок. Ведь каждая из них может привести к штрафу. Чтоб этого избежать, рекомендуем изучить нашу статью и скачать СЗВ-М в новой форме 2022 года, а также её заполненный образец.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Ежемесячная форма отчетности СЗВ-М

Отчет СЗВ-М — это ежемесячная отчетность в ПФР «Сведения о застрахованных лицах». Этот отчет нужно сдать в последний раз за декабрь 2022 года до 16 января 2023 года.

Отчет введен для всех работодателей в отношении всех работающих у них застрахованных лиц, если с их вознаграждений уплачиваются (или должны уплачиваться) страховые взносы в ПФР.

Так установлено п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Форма отчета утверждена постановлением Правления ПФР от 15 апреля 2021 года № 103п.

Когда СЗВ-М нужно подавать в электронном виде

Отчитаться в ПФР в электронном виде должны компании, которые сдают сведения на 10 и более застрахованных лиц.

Электронный документ должен быть подписан усиленной квалифицированной электронной подписью. Если сдаются сведения на количество застрахованных менее 10 человек, сдать отчет можно как на бумажном носителе, так и в электронной форме.

Электронный формат данных сведений о застрахованных лицах утвержден постановлением Правления ПФР от 7 декабря 2016 года № 1077П.

Отчет подают на работников, с которыми в отчетном периоде (месяце) заключены, продолжают действовать или прекращены трудовые или гражданско-правовые отношения, предполагающие выплату вознаграждений, облагаемых страховыми взносами.

Срок сдачи СЗВ-М

Сведения на работников по форме СЗВ-М нужно сдавать не позднее 15 числа месяца, следующего за отчетным месяцем.

Если последний день срока приходится на выходной и (или) нерабочий праздничный день, то последним днем представления отчетности считается первый следующий за ним рабочий день (письмо ПФР от 28 декабря 2016 г. № 08-19/19045).

Предупреждаем, что несоблюдение срока сдачи СЗВ-М может привести к неожиданным последствиям. Показательный пример тому — постановление АС Дальневосточного округа от 20 сентября 2018 г. № Ф03-3587/2018.

Компания, где работали пенсионеры, не успела вовремя сдать сведения по форме СЗВ-М. В итоге отчетность была представлена с опозданием на два месяца.

ПФР решил, что сотрудники-пенсионеры уволились и проиндексировал им пенсии, как неработающим. Что привело к переплате их пенсий. Поэтому фонд обязал организацию заплатить штраф за несвоевременную сдачу СЗВ-М и возместить убыток в виде «сверхдоходов», выплаченных пенсионерам.

Суды трех инстанций согласились с решением Пенсионного фонда. Причиной выплаты завышенных пенсий явилось то, что организация несвоевременно подала сведения по форме СЗВ-М. А как сказано в законе о страховых пенсиях, если страхователи подают недостоверные сведения в ПФР на работников или же подают их с опозданием, это может привести к перерасходу средств на выплату пенсий. Страхователи, виновные в этом, должны возместить фонду причиненный ущерб (п. 2 ст. 28 Закона № 400-ФЗ). Поэтому суд обязал организацию возместить фонду излишне выплаченные «сверхпенсии».

На кого подавать сведения СЗВ-М

Форма СЗВ-М подается и на штатных сотрудников, работающих по трудовым договорам, включая дистанционных работников, и на совместителей, и на исполнителей по гражданско-правовым договорам, на вознаграждения по которым начисляются (или должны начисляться) страховые взносы.

Ежемесячный отчет по форме СЗВ-М сдают все организации и индивидуальные предприниматели — страхователи в отношении работающих у них граждан — застрахованных лиц (п. 2.2 ст.11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ).

Если трудовые договоры или гражданско-правовые договоры есть, но выплаты по ним не осуществляются, отчет сдавать все равно нужно. Например, в организации не было денег на зарплату. Или гражданско-правовой договор заключен в одном месяце, а выплата по нему должна быть в следующем. Отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в их пользу, а также вне зависимости от факта перечисления страховых взносов по ним. На это было указано в письме ПФР от 27 июля 2016 г. № ЛЧ-08-19/10581.

Источник, за счет которого осуществляются выплаты в пользу работающих лиц, значения не имеет. Это могут быть выплаты, осуществляемые даже за счет полученного гранта (см. письма Минтруда РФ от 15 марта 2016 г. № 17-4/В-107, от 18 мая 2016 г. № 17-3/ООГ-821, письмо Минфина РФ от 31 мая 2016 г. № 02-07-05/32003).

Кого считать работающими

Специалисты ПФР разъясняют, что отчетность в ПФР по форме СЗВ-М сдается на всех лиц, которые согласно законодательству являются работающими (см. письмо Пенсионного фонда РФ от 13 июля 2016 г. № ЛЧ-08-26/9856).

Под работающими гражданами понимаются лица, указанные в статье 7 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Это лица, на которых распространяется обязательное пенсионное страхование.

В частности, обязательное пенсионное страхование распространяется на:

- граждан Российской Федерации, работающих по трудовому договору, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества;

- работающих по гражданско-правовому договору, предметом которого являются выполнение работ и оказание услуг, на выплаты по которым согласно статье 420 Налогового кодекса начисляются страховые взносы на обязательное пенсионное страхование.

Кроме того, есть определение объекта обложения страховыми взносами. Это выплаты и иные вознаграждения, начисляемые плательщиками взносов в пользу физических лиц, в частности, в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ч. 1 ст. 7 420 НК РФ).

Заметим, что понятие «трудовые отношения» шире, чем понятие «трудовой договор».

Признаки трудовых отношений определены в статье 15 Трудового кодекса.

Трудовые отношения — отношения, основанные на соглашении между работником и работодателем:

- о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации, конкретного вида поручаемой работнику работы);

- о работе в интересах, под управлением и контролем работодателя;

- о подчинении работника правилам внутреннего трудового распорядка;

- при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Согласно статье 16 Трудового кодекса трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя даже без оформления трудового договора в письменной форме. Также трудовые отношения возникают в результате избрания человека на должность. А в соответствии со статьей 17 Трудового кодекса трудовые отношения в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции.

Таким образом, если физические лица состоят с организацией в трудовых отношениях, то они в соответствии с нормами закона № 167-ФЗ и Налогового кодекса относятся к работающим лицам.

СЗВ-М на единственного учредителя

Очень часто единственный учредитель своим решением возлагает на себя функции исполнительного органа (директора) без заключения трудового договора в письменной форме. Тем не менее он осуществляет эти функции, получает заработную плату в соответствии со штатным расписанием, подчиняется правилам внутреннего трудового распорядка. В этом случае единственный учредитель, являющийся руководителем компании, в полной мере относится к работающим лицам.

Обратите внимание: сведения о единственном учредителе — руководителе компании нужно включать в отчет, даже если он наряду с отсутствием трудового договора в бумажной форме еще и не получает заработную плату. Поскольку в компании ведется финансово-хозяйственная деятельность, и он выполняет функцию единоличного исполнительного органа, то он находится с фирмой в трудовых отношениях.

Минтруд России письмом от 16 марта 2018 года № 17-4/10/В-1846 (направлено письмом ПФР от 29 марта 2018 г. № ЛЧ-08-24/5721) разъяснял: в отношении руководителя-единственного учредителя нужно сдавать форму СЗВ-М, а также и СЗВ-СТАЖ.

С появлением новой формы СЗВ-М эта проблема решена. С 30 мая 2021 года прямо следует, что СЗВ-М надо подавать на директоров — единственных учредителей.

Кого включать в отчет СЗВ-М

Отдельно остановимся на том, нужно ли включать в отчет сведения о сотрудниках, которых именуют «декретниками». Это:

- работницы, находящиеся в отпуске по беременности и родам;

- работницы и работники, находящиеся в отпусках по уходу за детьми на период до полутора или трех лет.

Сведения о них в отчет включать нужно, поскольку в периодах нахождения работников в таких отпусках трудовые договоры с ними продолжают действовать.

А как быть в случае смерти работника?

Если в отчетном месяце в организации умер сотрудник, и на основании свидетельства о смерти трудовой договор с ним был расторгнут, сведения о работнике нужно включить в сведения СЗВ-М за этот месяц, поскольку подлежат включению сведения в том числе и по договорам, которые прекращены.

Вместе с тем в отношении застрахованных лиц, работающих по гражданско-правовым договорам, с учетом прямого указания пункта 2.2 статьи 11 Федерального закона № 27-ФЗ отчетность по форме СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам.

Пункт 1 статьи 8, пункт 1 статьи 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ в редакции Федерального закона от 3 июля 2016 г. № 250-ФЗ конкретизировал лиц, работающих по гражданско-правовым договорам, в отношении которых нужно предоставлять сведения, указав в том числе лиц, заключивших:

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе.

Кроме этого, это договоры, в соответствии с которыми физическое лицо, не являющееся индивидуальным предпринимателем оказывает различные услуги, в том числе посреднические (в виде агента, комиссионера, поверенного, перевозчика) или выполняет для организации работы.

Таким образом, чтобы решить вопрос о включении в отчет сведений, нужно исходить из следующего:

- какой вид договора заключен;

- действовал ли договор в отчетном месяце;

- исполняет ли единственный учредитель функции единоличного исполнительного органа;

- факт начисления и выплаты вознаграждения и начисления страховых взносов по данному договору значения не имеет.

СЗВ-М на самозанятого работника

Организациям, которые работают с самозанятыми и получают от них услуги, должны быть бдительными, так как если он вовремя не выдаст вам чек, то бухгалтер должен включить его в отчет СЗВ-М.

По общему правилу выплаты самозанятому-плательщику НПД не облагаются страховыми взносами. Поэтому и включать их в отчет СЗВ-М не нужно.

Но это правило работает, только когда самозанятый выставляет заказчику чеки в установленном порядке.

Отметим, передать чек покупателю или заказчику он может:

- в момент расчета (если расчеты ведутся в наличной форме или оплата проведена банковской картой);

- не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты (при иных безналичных формах денежных расчетов).

ГУ — ОПФР по г. Москве и Московской обл. в письме от 11 октября 2022 г. № Т-210-6/11721-22 считает, что подтверждают работу самозанятого именно чеки. Если чека нет, то отношения между организацией и самозанятым нужно считать, как по договору ГПХ. А значит, такая выплата облагается страховыми взносами. И соответственного, его нужно включить в отчет СЗВ-М, СЗВ-СТАЖ и отразить страховые взносы в РСВ.

Кроме того, если выплаты были произведены бывшему сотруднику, отношения с которыми завершились менее двух лет назад, то такого самозанятого тоже нужно включить в СЗВ-М. Поскольку согласно подп. 8 п. 2 ст. 6 Федерального закона от 27 ноября 2018 г. № 422-ФЗ объектом НПД не признаются выплаты, полученные от бывших работодателей, отношения с которыми завершились менее двух лет назад.

Кого не нужно включать в отчет СЗВ-М

Данные о физических лицах, которые получают вознаграждения по договорам, на которые страховые взносы не начисляются, в форму СЗВ-М включать не нужно. Это договоры:

- аренды;

- купли-продажи;

- дарения;

- ссуды или займа.

Так, договор аренды транспортного средства относится к договорам, связанным с передачей в пользование имущества (имущественных прав), арендная плата, установленная договором, заключенным между организацией и работником данной организации, и выплачиваемая работнику, не является объектом обложения страховыми взносами (письмо Минтруда РФ от 27 июля 2016 г. № 17-3/В-291).

В случае передачи подарков по договору дарения независимо от стоимости подарка у организации объекта обложения страховыми взносами не возникает (письмо Минтруда РФ от 22 сентября 2015 г. № 17-3/В-473).

Порядок заполнения формы СЗВ-М

Отчет СЗВ-М состоит из 4-х разделов:

- Раздел 1 «Реквизиты страхователя»;

- Раздел 2 «Отчетный период»;

- Раздел 3 «Тип формы (код)»;

- Раздел 4 «Сведения о застрахованных лицах».

Все разделы надо заполнять обязательно.

Раздел 1 «Реквизиты страхователя» надо заполнять, учитывая, что:

- в поле «Регистрационный номер в ПФР» указывается регистрационный номер организации, который присвоен ей при регистрации в качестве страхователя в ПФР;

- в поле «Полное или сокращенное наименование» указывается полное или сокращенное наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, которая ведет деятельность в РФ, обособленного подразделения;

- в поле «ИНН» указывается идентификационный номер налогоплательщика.

- в поле «КПП» указывают код из свидетельства о постановке на учет организации, а обособленные подразделения — код по месту нахождения. ИП это поле не заполняют.

Раздел 2 «Отчетный период» заполняйте с учетом того, что номер месяца календарного года указывается в формате ММ, а год, за который представляется форма СЗВ-М, – в формате ГГГГ. Например, в отчете за октябрь 2021 года укажите «10».

Отчетными периодами являются: 01 — январь, 02 — февраль, 03 — март, 04 — апрель, 05 — май, 06 — июнь, 07 — июль, 08 — август, 09 — сентябрь, 10 — октябрь, 11 — ноябрь, 12 — декабрь.

При заполнении Раздела 3 «Тип формы (код)» укажите один из типов представляемой формы: исходная, дополняющая или отменяющая. При этом:

- форму СЗВ-М с типом «Исходная» представляют за отчетный период впервые;

- форму СЗВ-М с типом «Дополняющая» подают, если возникла необходимость дополнить ранее принятые ПФР сведения о застрахованных лицах за данный отчетный период;

- форму СЗВ-М с типом «Отменяющая» сдавайте, если надо отменить ранее неверно поданные сведения о работниках за указанный отчетный период.

В Разделе 4 «Сведения о застрахованных лицах» надо указать сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со статьей 7 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

К застрахованным лицам статья 7 Федерального закона от 15 декабря 2001 года № 167-ФЗ относит:

- граждан РФ;

- постоянно или временно проживающих в РФ иностранных граждан или лиц без гражданства;

- иностранных граждан или лиц без гражданства, временно пребывающих в РФ. Исключение – высококвалифицированные специалисты.

Помимо этого, перечисляется, что застрахованными эти лица являются, если они работают:

- по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

- по гражданскому договору на выполнение работ и оказание услуг;

- по авторским договорам – договору авторского заказа, об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

В Разделе 4 «Сведения о застрахованных лицах» надо заполнить:

- графу «N п/п». Эта графа заполняется сквозной нумерацией. Номер присваивается записи по конкретному застрахованному лицу. Номера должны указываться в порядке возрастания без пропусков и повторений; графу «Фамилия, имя, отчество (при наличии) застрахованного лица». Фамилию, имя, отчество (при наличии) работника отражайте в именительном падеже. Сведения надо заполнять на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами;

- графу «Страховой номер индивидуального лицевого счета». В нем укажите данные СНИЛС работника. СНИЛС должен состоять из 11 цифр по формату XXX-XXX-XXX-CC или XXX-XXX-XXX CC;

- графу «ИНН». Ее заполняйте, если у работника есть ИНН.

Как сдавать СЗВ-М

СЗВ-М можно оформить либо на бумажном носителе либо в электронном виде.

В случае представления формы СЗВ-М на бумажном носителе заполнить ее можно чернилами либо шариковой ручкой любого цвета, кроме красного и зеленого. СЗВ-М можно заполнить печатными буквами или на компьютере.

Помарки, исправления, сокращения не допускаются.

СЗВ-М на бумаге надо заверить подписью руководителя или доверенного лица и печатью организации (при наличии). ИП заверяет ее личной подписью. Поля «Наименование должности руководителя», «Расшифровка подписи» заполнять надо обязательно.

Если количество ваших работников 10 человек и более, то СЗВ-М на них надо подавать сведения только в форме электронного документа. Электронную СЗВ-М понадобится:

- сдать по формату, утвержденному постановлением Правления ПФР от 7 декабря 2016 года № 1077п;

- подписать усиленной квалифицированной электронной подписью.

Образец формы СЗВ-М смотрите здесь.

Форма СЗВ-М

Ошибки в СЗВ-М

Согласно постановлению Правления ПФР от 7 декабря 2016 года № 1077П электронный отчет проверят на ошибки.

Форму не примут, если вы допустите такие критичные ошибки:

- чужая электронная подпись;

- неверный ИНН;

- ошибка в регистрационном номере в ПФР;

- отсутствие СНИЛС сотрудника;

- указано только отчество сотрудника;

- сдается дополняющая форма вместо исходной;

- повторно направляется исходная форма;

- указан период раньше апреля 2016 года.

Если у вас обнаружат некритичные ошибки, отчет примут:

- в фамилии стоят точка или подряд два дефиса;

- в двойной фамилии стоит пробел рядом с дефисом;

- в конце фамилии, имени или отчества стоит дефис;

- ИНН начинается с пробелов;

- в графе с ИНН проставлены одни нули.

Расшифровка ошибок в форме СЗВ-М приведена в таблице 7 Постановления ПРФ от 7 декабря 2016 г. № 1077П:

| Код | Условие | Код результата |

| АФ.КСФ.1.1 | Проверяемый файл должен быть корректно заполненным XML-документом | 50 |

| АФ.СХ.1.1 | Проверяемый файл должен соответствовать XSD-схеме | 50 |

| АФ.ЭП.1.1 | Электронная подпись должна быть корректной | 50 |

| ВСЗЛ.Б-АНКЕТА.1.1 | Указывается СНИЛС, содержащийся в страховом свидетельстве | 30 |

| ВСЗЛ.Б-АНКЕТА.1.2 | Указывается ФИО, содержащееся в страховом свидетельстве | 30 |

| ВСЗЛ.Б-АНКЕТА.1.3 | Статус ИЛС в реестре «Застрахованные лица» на дату проверяемого документа не должен быть равен значению «УПРЗ» | 30 |

| ВСЗЛ.Б-СЗВ-М.1.1 | Элемент «Регистрационный номер». Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР | 50 |

| ВСЗЛ.Б-СЗВ-М.1.2 | Идентификационный номер налогоплательщика должен быть указан в соответствии с данными ПФР | 50 |

| ВСЗЛ.Б-СЗВ-М.1.4 | При предоставлении сведений о застрахованных лицах с типом формы «исходная» не должно быть ранее представленных сведений с типом «исходные» за отчетный период, за который представляются сведения | 50 |

| ВСЗЛ.ОП.1.9 | Контрольные цифры ИНН физического лица должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН | 20 |

| ВСЗЛ.ФИО.1.1 | Должен быть указан хотя бы один из элементов «Фамилия» или «Имя» | 30 |

| ВСЗЛ.СЗВ-М.1.2 | Элемент ИНН застрахованного лица должен быть заполнен | 20 |

| ВСЗЛ.СЗВ-М.1.3 | Период представления СЗВ-М должен быть не ранее апреля 2016 года | 50 |

| ВСЗЛ.СЗВ-М.1.4 | Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка | 50 |

Что же увидит бухгалтер в протоколе после того, как система обнаружит в отчете СЗВ-М ошибки?

Указание на ошибки с кодом 50. Отправителю приходит отрицательный протокол с пометкой о том, что система документ не приняла. В нем содержится требование о необходимости повторно предоставить форму СЗВ-М.

Указание на ошибки с кодами 30 и 40. Отчетность частично принята системой, но требует поправки. В протоколе есть присутствует запись о необходимости еще раз дать сведения о застрахованном лице. Отчет СЗВ-М является не полностью сданным, то есть сотрудники, в отчетных графах которых проставлены код 30 или код 40, в отчете не будут зачтены, и данные не отметятся на их лицевых счетах. Ошибки нужно исправить и снова отправить отчет по этим людям.

Указание на ошибки с кодами 10 и 20. Отчет принят системой. Никакой дополнительной информации не требуется. Однако в будущем такие ошибки все-таки лучше не допускать:

- не оставлять незаполненными графы с ИНН;

- не использовать букву «ё»;

- не писать в реквизите Ф.И.О. латиницей и не допускать одновременное использование русского и латинского регистров при заполнении таких реквизитов;

- не использовать в реквизите Ф.И.О такие символы, как апостроф, дефис, кавычки и скобки, а также не проставлять «где попало» точки.

Критичные ошибки СЗВ-М и как их исправить

Что же представляют из себя критичные ошибки и как их исправлять?

1. Ошибки по формату.

В электронных отчетах проверка в первую очередь идет по следующим показателям:

- отчетность принимается только тогда, когда она представлена в формате ХМL.

- проверяется электронная подпись.

- данные отчета сверяются с реквизитами страхователя, имеющимися в ПФР.

Если не обновлен сертификат на электронную подпись или отчет подан в неверном формате, то система формирует отрицательный протокол с указанием ошибки по коду 50.

Отчет нужно направить снова, указав при отправлении пометку «исхд».

Добавим, что если фирма неверно указала тип формы СЗВ-М, но исправила ошибку до того, как ее обнаружил Пенсионный фонд, то штрафовать ее за непредставление отчетности нельзя. Страхователь вправе дополнять и уточнять переданные им сведения о застрахованных лицах (ст. Федерального закона от 1 апреля 1996 г. № 27-ФЗ). Если фирма воспользовалась этим правом и исправила свою техническую ошибку, то это не означает, что отчетность была сдана с опозданием (определение Верховного Суда РФ от 21 марта 2019 г. № 310-ЭС19-1209).

2. Ошибки в реквизитах страхователя.

- Если указан неправильный номер регистрации в ПФР или ИНН, то в возвращенном документе система укажет код 50.

- Код 30 присваивается документу, где неправильно указан КПП.

Отчет нужно пересдать отчет с типом «исхд».

3. Ошибки в предоставлении данных на застрахованных.

- фамилия, имя, отчество работника в отчете должны быть указаны полностью. Если одна из составляющих отсутствует, отчет не будет принят. В таких отчетах ПФР указывает код от 30 до 40 и отправляет отчет на доработку.

- в случае отсутствия данных об ИНН нельзя ставить нули. Отчет будет возвращен с кодом ошибки от 20 до 30.

- не совпадают Ф.И.О. и СНИЛС застрахованного лица. Отчет вернут на доработку с кодом ошибки от 30 до 40.

Такого рода ошибки исправляют подачей дополнительной формы СЗВ-М. В ней указываются только те сотрудники, по которым ранее были предоставлены ошибочные данные.

Типичные ошибки СЗВ-М

Ошибки могут всплыть уже после того, как фонд принял отчет, а вы сами их обнаружили.

1. В отчет включены сведения по работникам, уволившимся и получившим расчет в предыдущем отчетном периоде (например, в отчет за февраль включены данные о работнике, которого рассчитали в январе). Нужно составить корректирующий отчет СЗВ-М, в разделе 3 которого вписывается «отмн». В раздел 4 нужно вписать список сотрудников без включения уволившегося работника.

2. Не отражена информация о работниках, поступивших на работу в отчетном периоде. Заполняется еще один экземпляр отчетности, который будет дополнять предыдущий. В разделе 3 указывают «доп», а в разделе 4 — только информацию о новом сотруднике.

3.В отчет не включена информация о работниках компании, которые находились в отпусках любой разновидности. Заполняется еще один экземпляр отчетности, который будет дополнять предыдущий. В разделе 3 указывают «доп», а в разделе 4 — только информацию о сотрудниках, которые не были включены в первоначальный отчет.

4. Ошибка в отчетном периоде. В этом случае корректировать в отчете нечего, а отмена сданного отчета и представление нового приведет к тому, что компанию оштрафуют за несвоевременную сдачу отчета. Нужно сдать отчет повторно, указав правильный период, а в пояснениях к нему указать, что это является исправлением допущенной ошибки. Такой путь исправления ошибки в отчетном периоде Верховный суд признал допустимым, и штраф в такой ситуации неправомерен, поскольку ПФР имеет возможность разобраться, за какой период сдан первоначальный отчет с ошибкой (Определение ВС РФ от 22 января 2018 года № 301-КГ17-20650, Определение ВС РФ от 22 июля 2019 г № 305-ЭС19-2960).

Штрафы за несдачу формы СЗВ-М

Штраф за непредставление ежемесячной отчетности в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ст. 17 Закона № 27-ФЗ). Так, например, если форма СЗВ-М будет сдана позже срока, а у страхователя работает 20 человек, то размер штрафа составит 10 000 рублей (20 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника.

Если организация с численностью работающих более 10 человек сдаст отчет не в электронном формате, а на бумаге, штраф составит 1000 рублей (ст. 17 Закона № 27-ФЗ).

Кроме того, статья 15.33.2 КоАП РФ также устанавливает ответственность за нарушение порядка и сроков представления сведений (документов) персонифицированного учета в органы ПФР.

Однако привлечь к ответственности одновременно и по КоАП РФ, и по Федеральному закону № 27-ФЗ за одно и то же правонарушение нельзя. Постановление Конституционного Суда РФ от 4 февраля 2019 г № 8-П.

Обратите внимание: статью 15.33.2 КоАП РФ нельзя применить к индивидуальным предпринимателям. Поправки внес Федеральный закон от 16 декабря 2019 года № 444-ФЗ. Т.е. теперь за непредставление (несвоевременное представление) «пенсионной» отчетности ИП будут штрафовать только в соответствии с законом о персонифицированном учете как страхователя.

Фирму не должны штрафовать, если СЗВ-М был подан с опозданием из-за технических проблем ПФР. Определение Верховного Суда РФ от 8 августа 2019 г № 309-ЭС19-12439. Суть спора: отчет фирма направила своевременно, но ПФР не смог его принять из-за некорректной работы программного обеспечения. Из-за технического сбоя фирма отчиталась позднее установленного срока. ПФР оштрафовал фирму за просрочку. ВС РФ постановил, что такое привлечение к ответственности не правомерно, так как вины страхователя нет.

Можно ли штрафовать филиал?

Если обособленное подразделение нарушило пенсионное законодательство, привлечь к ответственности можно только головную фирму. Это вывод Верховного суда РФ, сделанный им в постановлении от 10 декабря 2018 года № 308-КГ18-19977.

Пенсионный фонд взыскал штраф с филиала компании за опоздание с подачей формы СЗВ-М (ст. 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ).

Организация обратилась в суд. По ее мнению, страхователями по обязательному пенсионному страхованию считаются фирмы и ИП, производящие выплаты физлицам (п. 1 ст. 6 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Обособленные подразделения организаций не могут быть самостоятельными страхователями. Поэтому филиал нельзя привлечь к ответственности за нарушение пенсионного законодательства.

Однако ПФР, сославшись на Закон от 1 апреля 1996 г. № 24-ФЗ, указал, что «обособленцы» страхователями являются, и филиал нарушил норму этого закона (ст. 1 Закона № 24-ФЗ). А значит, их можно привлечь к ответственности.

В итоге, разбирательство дошло до Верховного суда.

Судьи поддержали компанию, указав, что филиал не является страхователем и не имеет статуса юридического лица. Поэтому возлагать ответственность на него нельзя. Положения Законов № 27-ФЗ и № 167-ФЗ нужно применять в совокупности. И ПФР не может применять нормы Закона № 27-ФЗ без учета положений Закона № 167-ФЗ.

А посему штрафовать за опоздание со сдачей СЗВ-М нужно было страхователя – организацию в лице головной фирмы. Именно она несет ответственность за нарушения, допущенные ее «обособками». И привлекать к ответственности филиал незаконно.

В какой срок устранять ошибки без штрафа

Срок устранения страхователями несоответствий и ошибок в отчетах по форме СЗВ-М, предоставленных в органы ПФР по сроку до 15 числа месяца, следующего за отчетным, составляет 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке. Если работодатель уложится в пятидневный срок и представит исправленный отчет, тогда он избежит штрафа.

Пример. В какой срок исправлять ошибки в СЗВ-М без штрафа

До 15 марта 2018 года работодатели должны подать отчет СЗВ-М за февраль. Если протокол об ошибках ПФР пришлет 22 марта, сдать исправленный вариант отчета нужно до 29 марта.

Если работодатель представил дополняющую форму СЗВ-М по «забытым» работникам до того, как ПФР обнаружил ошибку в первоначальном отчете, штрафа быть не должно. Определение Верховного суда РФ от 8 февраля 2019 г. № 301-КГ18-24864. Суд отметил, организация представила первоначальный отчет вовремя и свою ошибку обнаружила самостоятельно, то есть раньше сотрудников Пенсионного фонда, поэтому штрафные санкции неправомерны.

Кроме того, если фирма представила уточненную СЗВ-М в пятидневный срок со дня, когда получила уведомление об устранении ошибки из ПФР, оснований для штрафа также нет (постановление Дальневосточного округа от 5 сентября 2019 г. № Ф03-3898/2019).

Выдача СЗВ-М работникам

В пункте 4 статьи 11 Закона № 27-ФЗ установлена обязанность работодателя по запросу сотрудников выдавать копии сведений. На это отведено пять календарных дней. Кроме того, форму следует выдавать на руки в день увольнения застрахованного лица или в день прекращения гражданско-правового договора. При этом от застрахованного лица нужно получить письменное подтверждение, что форма СЗВ-М ему передана.

Заметим, что сотрудникам не нужно предоставлять полный отчет по организации в целом. Каждому делается персонально отдельный лист только со сведениями о нем. То есть в таблице формы за отчетный месяц под порядковым № 1 будет заполнена только одна строка – в отношении одного конкретного работника.

А подтверждение сотрудника, получившего форму, можно заполнить так:

Какой отчет сдают вместо СЗВ-М

В 2023 году работодатели больше не сдают форму СЗВ-М «Сведения о застрахованных лицах» в СФР. Последний раз ее нужно было представить до 16 января 2023 года с данными за декабрь 2022 года. Но отчет не отменен. Теперь вместо СЗВ-М работодатели направляют в ФНС России «Персонифицированные сведения о физических лицах». Рассказываем, какой отчет вместо СЗВ-М в 2023 году сдают работодатели, как заполнить новый отчет, в какие сроки его сдавать, и какая ответственность грозит за несдачу.

Чем отличается новая форма от СЗВ-М

Бланк персонифицированных сведений установлен приложением 2 к Приказу ФНС России от 29.09.2022 № ЕД-7-11/878@. Чем он отличается от старой формы СЗВ-М:

- дополнительно нужно указывать сумму выплат и вознаграждений застрахованному лицу в отчетном месяце;

- на каждого работника нужно заполнять отдельный блок, а не приводить сведения общим списком.

Основное отличие в том, что форму теперь сдают не в СФР, а в налоговую инспекцию. Отчетность направляют в электронном виде, в том числе через специальные сервисы.

На бумаге форму могут сдавать только предприниматели, у которых численность работников и лиц по договорам ГПХ не превышает 10 человек. Также электронные отчеты не предусмотрены для «секретчиков» — предприятий, работающих по оборонзаказу или с государственной тайной.

Скачать новую форму вместо СЗВ-М с 2023 года можно здесь

Кто должен сдавать персонифицированные сведения

Отчет вместо СЗВ-М обязательно направляют все, кто выплачивает вознаграждения физическим лицам без статуса самозанятого и платит за них страховые взносы. Это юрлица и ИП, у которых заключены:

- трудовые договоры;

- договоры ГПХ на выполнение работ и оказание услуг с физическими лицами, кроме договоров с плательщиками НПД;

- авторские договоры;

- договоры об отчуждении исключительного права;

- издательские договоры;

- лицензионные договоры о предоставлении права на использование произведений искусства, науки и литературы.

В отчете надо указать сведения о всех застрахованных лицах по действующим трудовым договорам и договорам ГПХ, даже если в отчетном периоде зарплата и вознаграждения им не начислялись. Организации, где нет сотрудников, заполняют данные только по генеральному директору. ИП без сотрудников и исполнителей по договорам ГПХ отчет не сдают, поскольку у них нет застрахованных лиц.

Обратите внимание! ИП и компании на АУСН освобождены от обязанности сдавать персонифицированные сведения о работниках по п. 2 ст. 17 Федерального закона от 25.02.2022 №17-ФЗ.

В какие сроки сдают отчет вместо СЗВ-М

Работодатели направляют заполненную форму в ФНС ежемесячно, до 25-го числа месяца, следующего за отчетным. Если 25-е число выпадает на нерабочий день, то сведения сдают в первый рабочий день после этой даты. Например, в 2023 году сроки сдачи персонифицированных сведений будут следующие:

- за январь — до 27 февраля;

- за февраль — до 27 марта;

- за март — до 25 апреля;

- за апрель — до 25 мая;

- за май — до 26 июня;

- за июнь — до 25 июля;

- за июль — до 25 августа;

- за август — до 25 сентября;

- за сентябрь — до 25 октября;

- за октябрь — до 27 ноября;

- за ноябрь — до 25 декабря;

- за декабрь 2023 — до 25 января 2024 года.

Персонифицированные сведения о физических лицах также сдаются в составе ежеквартального Расчета по страховым взносам — раздел 3 формы РСВ.

Как составить отчет и исправить ошибки

Подробный порядок заполнения формы приведен в приложении 4 к приказу ФНС № ЕД-7-11/878@ . Приведем общие правила, о которых нужно помнить кадровику и бухгалтеру:

- Форма состоит из титульного листа и блоков с персональными данными застрахованных лиц. По каждому работнику нужно заполнить свой блок с указанием ФИО, ИНН, СНИЛС, сумм начисленных выплат.

- В форме указываются коды, приведенные в приложениях к Порядку №ЕД-7-11/878@: способа и вида представления сведений в ФНС; периода отчетности; закрытия обособленного подразделения и форм реорганизации; мест представления сведений в налоговую. Например, компания ставит код места сдачи отчета 214, а ИП — 120.

- В основной части отчета указываются начисленные суммы, без уменьшения на НДФЛ. Учитываются все выплаты, включая не облагаемые страховыми взносами. Если вознаграждений не было, то в строке 070 ставится прочерк.

Если в сданном отчете будет выявлена ошибка, то сдать исправленную форму можно только до сдачи очередного отчета по РСВ. Например, уточненные персонифицированные сведения за февраль 2023 года можно только до сдачи РСВ за 1 квартал 2023 года. Потом уже придется корректировать раздел 3 РСВ.

Как подать исправленный отчет:

- на титульном листе указать номер корректировки;

- включить в форму данные только о тех работниках, по которым изменились сведения;

- при ошибке в сумме выплат — заполнить блок о сотруднике и указать правильную сумму;

- при корректировке ИНН, СНИЛС, ФИО — продублировать блок с данными из старого отчета; в строке 010 указать признак «1», в строке 070 поставить прочерк; заполнить новый блок на работника с данными в строках 020-070.

Если в отчете нужно удалить «лишнего» сотрудника, то надо аннулировать ранее поданные сведения. Для этого дублируется весь блок с его данными из старой формы, а в строке 010 ставится «1», в строке 070 — прочерк.

Какие санкции предусмотрены за несдачу персонифицированных сведений

Отдельной ответственности за нарушение сроков отчетности вместо СЗВ-М не предусмотрено. Теоретически должностных лиц могут оштрафовать на 300–500 рублей по ст. 15.6 КоАП РФ как за непредоставление сведений, необходимых для налогового контроля.

Разобраться с новыми формами сведений по сотрудникам поможет наш мини-курс «Новая отчетность в СФР с 1 января 2023 года» . Повысьте квалификацию бухгалтеров и кадровых работников на обучении у практикующего юриста в области трудового права Евгении Конюховой.