Сколько стоит время сотрудника?

В России роль налогового агента играет работодатель. Сотрудник получает деньги «на руки», обо всем остальном заботится финансовый отдел. Но какова себестоимость работы сотрудника для работодателя? Чтобы понять это, рассмотрим четыре компонента в формуле расчета себестоимости: чистую зарплату, НДФЛ, страховые взносы и общую праздность.

Чистая зарплата

Сколько сотрудник получает

«на руки» в рублях?

НДФЛ

Прибавим к зарплате налог на доходы физических лиц — НДФЛ, 13%. Столько вы отдаете государству на дороги, больницы, армию, детские сады и школы.

Страховые взносы

С каждой зарплаты работодатель обязан сделать взнос в следующие фонды:

Сколько стоит сотрудник для работодателя

При планировании бюджета предприятия важно понимать, в какую сумму будет обходиться каждый сотрудник. Для этого надо знать среднюю величину оплат по должности и рассчитать обязательные платежи, которые начисляются с заработной платы. Рассмотрим, как можно заранее посчитать затраты компании-работодателя на одного сотрудника.

Немного теории

- зарплата;

- оплата отпускных;

- надбавки и премии;

- выплаты за вредные и опасные условия работы;

- налоги за каждого сотрудника.

Величину зарплаты, которую человек получит на руки, определяет руководство предприятия (ее размер не должен быть ниже МРОТ). Отпускные и премии устанавливаются, исходя из размера зарплаты, и не сильно влияют на величину бюджета по оплате труда. А вот налоги и выплаты в различные государственные фонды — это значительная статья расходов компании, которая регламентируется Налоговым кодексом.

Любая организация по отношению к нанятым лицам является:

- налоговым агентом — из выплат сотрудникам каждый работодатель обязан делать отчисления в бюджет;

- страхователем — за каждого сотрудника необходимо выплачивать взносы в Фонд социального страхования (на случай травмы на производстве, декретного отпуска, др.) и Пенсионный фонд.

По всем выплатам работодатель обязан также вести учет и своевременно отчитываться в контролирующие органы. Обязательства по отчислениям и отчетности возникают сразу же после регистрации компании, даже если в штат пока не нанят ни один сотрудник.

Кадровик — самая стабильная профессия, даже в кризис!

С курсом профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП» вы с нуля освоите все тонкостям кадрового учета: прием, увольнение сотрудников по новым правилам 2023-2024 года, ведение воинского учета, работа в 1С: ЗУП, и получите официальный диплом ФИС ФРДО на 256 часов, который подтвердит вашу новую профессию работодателю.

Посмотреть программу обучения

Налог на доходы физических лиц

НДФЛ удерживается с заработной платы сотрудника, а также с других выплат, полученных человеком за отчетный период: премий, надбавок к зарплате, др.

Отчисления рассчитываются по таким тарифам:

- 13% от доходов для резидентов РФ с размером зарплаты до 5 млн рублей за год;

- 15% от доходов для резидентов РФ с размером зарплаты более 5 млн рублей за год. Повышенная ставка применяется только к части дохода, превышающей это значение.

- 30% от доходов для нерезидентов РФ.

Прогрессивная ставка НДФЛ действует с 2021 года — теперь работникам на высокооплачиваемых должностях нужно будет делать больше отчислений в бюджет.

Сотрудник может получить ряд вычетов из НДФЛ и таким образом снизить свои налоги. Это, например, вычеты на детей, лечение, обучение, приобретение или постройку дома, др. Чтобы учесть вычеты при расчете налога на доходы физического лица, необходимо заявление от сотрудника и подтверждающие документы — в основном это уведомления от налоговой.

НДФЛ удерживается из заработной платы в момент ее выплаты и перечисляется на счет ФНС не позже следующего дня. При этом по закону работодатель должен платить сотруднику зарплату не менее двух раз в месяц — сначала аванс, затем остаток. НДФЛ удерживается только один раз в месяц — при выплате второй части зарплаты.

- официальный размер заработка составит 40 000 13% = 45 200 рублей;

- в бюджет ежемесячно нужно будет выплачивать 40 000 * 13% = 5 200 рублей.

Эти отчисления не относятся напрямую к затратам предприятия на одного работника, поскольку отчисляются из зарплат. С другой стороны, при невысокой зарплате 13%-й налог будет достаточно ощутим, и квалифицированные кадры могут не согласиться работать за такие деньги.

Страховые взносы

Еще одна обязанность работодателя — отчисления в различные фонды за каждого сотрудника. Такие выплаты уже полностью ложатся на расходы предприятия — по закону вычитать их из зарплат работников запрещено.

За каждого сотрудника надо ежемесячно перечислять определенный процент от дохода:

- 2,9% на случай нетрудоспособности или материнства;

- 22% на пенсионное страхование;

- 0,2 до 8,5% на случай производственной травмы или появления профессиональных заболеваний;

- 5,1% на медицинское страхование.

Эти оплаты обеспечивают всем работникам социальную защиту и право на дальнейшее получение пенсии, пособий по временной нетрудоспособности, различных выплат. Страховые взносы нужно вносить до 15 числа каждого месяца за предыдущий.

- на случай нетрудоспособности или декретного отпуска: 50 000 рублей х 2,9% х 5 сотрудников = 7 250 рублей;

- на пенсионное страхование: 50 000 рублей х 22% х 5 сотрудников = 55 000 рублей;

- на случай производственной травмы (в торговой компании действует минимальный тариф): 50 000 рублей х 0,2% х 5 сотрудников = 500 рублей;

- на медицинское страхование: 50 000 рублей х 5,1% х 5 сотрудников = 12 750 рублей.

Сколько нужно платить за одного сотрудника

Рассчитаем, сколько в итоге средств нужно предусмотреть для оплаты труда одного работника.

Если по трудовому договору заработная плата составляет 30 000 рублей, то НДФЛ равен 30 000×13% = 3900 рублей. Если у работника нет оснований для налоговых вычетов, то по итогам месяца он получит 30 000 — 3900 = 26 100 рублей.

Компании-работодателю ежемесячно нужно будет выплачивать за него из своих средств:

- на медицинское страхование 30 000 рублей х 5,1% = 1 530 рублей;

- на пенсионное страхование 30 000 рублей х 22% = 6 600 рублей;

- на случай нетрудоспособности 30 000 рублей х 2,9% = 870 рублей;

- на «травматизм» (для большинства видов деятельности) 30 000 рублей х 0,2% = 60 рублей.

Итого на одного сотрудника в месяц нужно 39 060 рублей.

Также в зависимости от вида деятельности, должности и т. д. нужно заложить расходы на оборудование рабочего места, снабжение расходными материалами, др. Кроме того, по закону работодатель обязан обеспечить работающего удаленно сотрудника необходимым для этого оборудованием. А если работник использует свои технические ресурсы, то ему нужно это компенсировать.

Рискованные способы снижения расходов на сотрудников

За применение откровенно нелегальных схем по оплате труда на компанию налагаются большие штрафы, поэтому многие руководители ищут законные способы оптимизации расходов на фонд оплаты труда. В основном применяются несколько вариантов нестандартных трудовых отношений, каждый из них несет определенные риски. Рассмотрим, в чем они состоят.

Оформление работников как ИП

Это очень популярный способ избежать больших налоговых отчислений с заработных плат. Если при заключении трудового договора работодатель обязан ежемесячно вносить в бюджет 30% от зарплаты, то, например, на УСН «Доходы» величина отчислений равна 6% ежегодные взносы на ОПС и ОМС в сумме 40 874. По факту, такое сотрудничество взаимовыгодно обеим сторонам, однако работник лишается всех предусмотренных государством гарантий на различные компенсации.

Риск применения такой оптимизации затрат в том, что договор с ИП легко признается в суде обычными трудовыми отношениями и переквалифицируется в трудовой договор. Для этого нужны свидетельские показания и небольшой набор доказательств, что человек выполняет свои штатные обязательства на оборудовании или в помещении компании. В таком случае последует доначисление налогов и штраф. Так что подобной схемой лучше вообще не пользоваться.

Заключение договоров гражданско-правового характера

Выгода работодателя здесь в том, что можно сэкономить на страховых отчислениях. Сотрудники на договорах ГПХ не получают гарантий, предусмотренных обычным трудовым договором. То есть работодатель по отношению к сотруднику становится налоговым агентом, но не страхователем.

Этот принцип работает не для любого вида деятельности, например, таким образом нельзя получить авторские права на интеллектуальное имущество и т. д.

Компания, подписавшая с работниками договоры ГПХ, рискует, что при наличии определенных доказательств их переквалифицируют в обычные трудовые договоры. Судебная практика полна таких решений, они выносятся достаточно быстро и за небольшим количеством доказательств. Если это произойдет, то предприятие должно будет уплатить существенные суммы в качестве штрафов и погасить начисленные недоимки в бюджете за все время подобного сотрудничества.

Сотрудники-самозанятые

При применении этого способа компания не нанимает человека в штат, а оформляет с ним отношения как с самозанятым. Самозанятый обязан оплачивать налог 6% от сделки с юридическим лицом, а с компании снимается обязанность по выплате НДФЛ и страховых взносов. Соответственно, никаких гарантий по Трудовому кодексу она тоже не обязана предоставлять.

Налоговики прекрасно знают о таком способе ухода от зарплатных налогов, поэтому быстро отслеживают наличие признаков фиктивного сотрудничества с самозанятым. Это может быть, например, использование человеком конкретного рабочего места на территории компании, ежедневное присутствие в офисе и др. Дела о переквалификации таких трудовых отношений регулярно рассматриваются в суде и решение зачастую выносится в пользу ФНС. На предприятие налагается штраф и обязанность доплатить стрховые взносы и НДФЛ за сотрудника.

Выводы

Величина налоговой нагрузки на каждого работника впечатляет — работодатель из своей прибыли должен вносить в бюджет около 30% от зарплат. Таким образом, специалист, который согласен работать за относительно небольшой оклад в 30 000 рублей «чистыми», в реальности обойдется компании в 43 000 рублей (НДФЛ 13% страховые взносы в сумме 30%). Кроме того, в этих расчетах не учтены затраты на обустройство рабочего места и другие расходы на одного сотрудника.

Многие работодатели прибегают к «серым» схемам или пытаются оформить своих работников как ИП или самозанятых. Но на практике такие способы могут привести к большим штрафам и судебным делам по искам от налоговиков.

- зарплата

- зарплатные налоги

- НДФЛ

- страховые взносы

- трудовые отношения

Сколько на самом деле стоит содержание сотрудника в штате

«Стоимость» сотрудника – это не только про зарплату, которую он получает на руки, а еще и про дополнительные расходы. Оказывается, ваши работники обходятся вам почти в два раза дороже! В статье рассказываем, как так получается и приводим примеры расчетов.

Из чего складывается затраты на сотрудника

Многие из вас сейчас подумали – «ну как из чего, из налогов и отчислений», и подумали правильно, но только отчасти. Ваш сотрудник «дорожает» в том числе из-за налогов и отчислений, но это не единственная категория трат.

Окончательная «стоимость» сотрудника включает:

- Прямые расходы – это затраты, которые связаны непосредственно с работником, в том числе налоги и взносы.

- Косвенные расходы – сюда входит все, что напрямую не связано с человеком, но без чего сейчас обходится редкая компания. Яркий пример – кофе и печеньки или даже бутилированная вода.

Чтобы не рассуждать абстрактно, давайте пройдемся по разным категориям трат и посмотрим, как это считается на примере.

Прямые расходы на сотрудника

Прямые расходы – это зарплата, а также все налоги и взносы, которые вы с нее оплачиваете:

- НДФЛ 13%. Это налог на доходы физических лиц. Кажется, будто платить их должен сам работник, но нет. По закону работодатель является налоговым агентом сотрудника, поэтому сам отчисляет налог на его доход в бюджет. И редкий сотрудник понимает, что платит эти 13% из своего кармана, и что работодатель – это «терминал», который просто проводит платеж.

- Страховые взносы. До 1 января 2023 года работодатели отчисляли 22% на пенсионное страхование, 5,1% на обязательное медицинское страхование и 2,9% на социальное страхование. Теперь же всё это объединяет общая ставка 30%. Отдельно существуют только взносы на травматизм – от 0,2% до 8,5% в зависимости от вида деятельности.

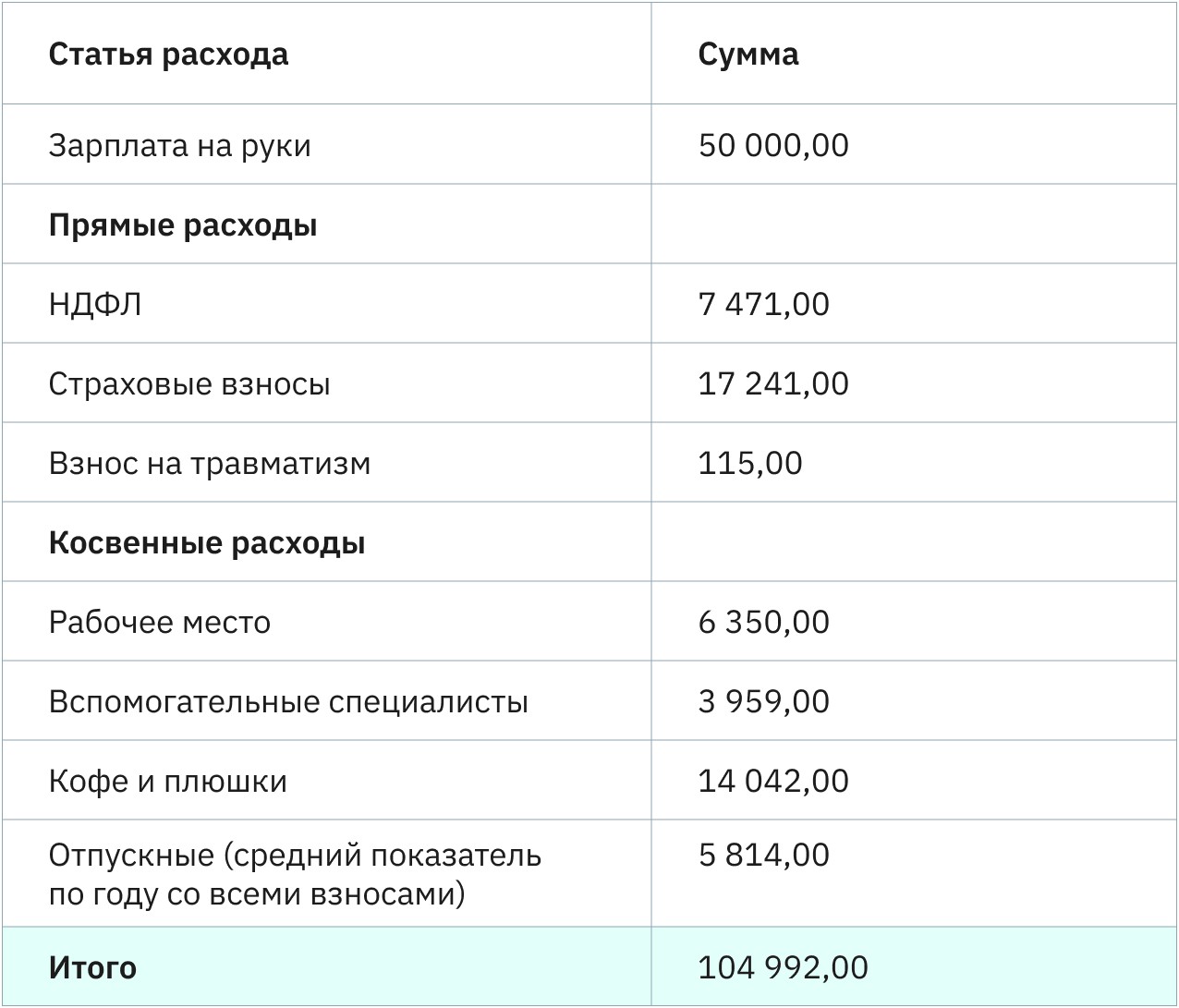

Маркетолог Петя получает на руки 50 000 рублей. Сверх этой суммы работодатель тратит:

- 7 471 рубль на уплату НДФЛ.

- 17 241 рубль на пенсионное, медицинское и социальное страхование.

- 115 рублей на травматизм по ставке 0,2%.

Итого, прямые расходы на Петю составляют 24 827 рублей, а с учетом заработной платы, которую он получает на руки – 74 827 рублей.

Косвенные расходы

Категории косвенных расходов и их суммы варьируются от компании к компании, поэтому привести примеры их всех невозможно. Но мы выделим самые популярные:

- Рабочее место – чтобы маркетолог мог работать, ему нужен стол, стул, компьютер и разное программное обеспечение.

- Вспомогательные сотрудники – уборщица, например, прямо не связана с работником, но ее затраты частично ложатся на каждого члена команды.

- Кофе с плюшками – это и арабика средней обжарки, и сама кофемашина, и даже вода. Сюда же входят затраты на ДМС, компенсация проезда или бесплатные занятия фитнесом.

Рабочее место

Допустим, стол, стул и компьютер для сотрудника у вас уже есть. Однако для работы ему нужны специальные программы, подписка на которые стоит в общей сложности 4 000 рублей в месяц.

Кроме программного обеспечения, нужно предоставить сотруднику канцелярию: блокноты, ручки, текстовыделители, стикеры и прочее. В месяц на канцелярию тратится еще 600 рублей.

Не забываем про аренду офиса и коммунальные платежи. Предположим, что компания Пети тратит на аренду офиса 35 000 рублей и еще 7 000 уходит на оплату электроэнергии. Кроме маркетолога в компании работает еще 23 человека, поэтому оплаты на аренду и коммуналку делятся на них всех.

35 000 / 24 = 1 458 рублей аренды

и 7 000 /24 = 292 электроэнергии приходится на 1 сотрудника.

Итого: 4 000 + 600 + 1458 + 292 = 6 350

Вспомогательный персонал

Вспомогательный персонал прямо не влияет на доходы компании, но он помогает поддерживать ее функционирование и обеспечивает работу сотрудников, приносящих прибыль. Сюда относятся, например, бухгалтер, кадровик или уборщица.

Кадрового специалиста в компании Пети нет, а вот уборщица и бухгалтер тоже работают в штате. Бухгалтер получает 70 000 рублей, а уборщица 25 000 рублей.

Тут, как и в случае с арендой, зарплата вспомогательных специалистов «размазывается» по всем сотрудникам.

70 000 / 24 = 2 917

25 000 / 24 = 1 042.

Итого: еще 3 959 рублей идет плюсом к содержанию сотрудника.

Кофе и плюшки

Сюда входят все дополнительные бонусы, которые как бы не обязательны, но сейчас уже есть у многих компаний. Чай и кофе, сладости, холодильник с минеральной водой – все это также входит в расчет содержания сотрудников. Чаще всего речь идет об усредненной сумме, ведь нельзя же посчитать, сколько кофе выпил сотрудник или сколько конфет съел.

ДМС, компенсация проезда, оплата фитнеса, льготные путевки, компенсация оплаты на обучение – все это тоже пойдет в расчет, но тут обычно можно высчитать цену на конкретного сотрудника.

Работодатель Пети – человек заботливый, поэтому все сотрудники получают:

- Безлимитный доступ к чаю и кофе – на это уходит 7 000 в месяц или 292 рубля на человека.

- ДМС – 21 000 на человека в год или 1 750 рублей в месяц.

- 100% компенсация занятий в фитнес-клубе – еще 12 000 в месяц.

Итого, кофе и плюшки для Пети обходятся его работодателю еще в 14 042 рубля в месяц.

И еще один нюанс

Сумма и без того получается впечатляющей, но для полноты картины вспомним, что Петя – не робот и иногда должен отдыхать. Да и по закону ему положено 28 дней отпуска в год. Отпуск – это когда вы платите сотруднику за то, что он отдыхает.

Чтобы не углубляться в нюансы расчета отпускных выплат, представим, что Петя получает фиксированную зарплату 57 471 рубль до вычета НДФЛ, а все месяцы в году равные – по 30 дней.

Если за 30 дней Петя получает 57 471 рубль, то за 28 получит:

57 471 / 30 * 28 = 53 589 рублей.

С этой суммы нужно заплатить 16 077 рублей на страхование и 107 на травматизм.

Итого: 69 773 рубля.

Но это сумма за весь положенный годовой отпуск, поэтому для объективности расчетов разделим ее на 12 месяцев – так мы получим среднее значение. Тогда на месяц из этой суммы приходится 5 814 рублей.

Конечно, это условный расчет – вы не будете каждый месяц платить сотруднику 1/12 отпускных. Но так мы сможем объективно оценить стоимость работы специалиста с учетом всех затрат на него.

Если Петя откажется от отпуска – ему положена компенсация. То есть в какие-то из месяцев работодатель выплатит ему зарплату + компенсацию за неиспользованный отдых.

Итоговые расчеты

Теперь соберем вместе все то, что мы рассчитали выше, чтобы ответить на главный вопрос – сколько на самом деле стоит содержание вашего сотрудника.

Получая на руки 50 000 рублей, Петя обходится своему работодателю вдвое дороже

Как сократить расходы на сотрудников

После таких впечатляющих расчетов возникает вопрос: а как платить меньше? Можно, конечно, сократить зарплату сотрудника, но это повлияет только на прямые расходы. Или пересадить его из комфортного кабинета в кладовку, но тут уже вопрос к продуктивности работника в таких условиях.

На самом деле, можно обойтись и без таких радикальных мер. Например:

- Не нанимайте «лишних» сотрудников. То есть тех, без кого вы можете обойтись и при этом не навредить компании. На разовые задачи можно привлекать агентства, а бухгалтерию отдать на аутсорс – это особенно актуально для небольших предприятий, где из отчетности только пара деклараций в год. Уборщицу часто дешевле заменить клинингом.

- Рассмотрите удаленный формат работы. Есть специалисты, которые вполне могут работать удаленно – так вы экономите на рабочем месте, кофе, компенсации проезда и других офисных штуках.

- Перейдите на УСН. Если позволяет специфика бизнеса и размер компании, работайте на упрощенке. На объекте «Доходы» можно уменьшить налог на сумму страховых выплат.

- Изучите все льготы, предоставляемые государством. Например, аккредитованные IT-компании отчисляют на страховые взносы 7,6% вместо 30%, а субъекты МСП с зарплатой выше МРОТ – 15% на сумму, превышающую минимальную оплату труда.

- Пересмотрите косвенные расходы. Мы не призываем вешать замок на кофемашину или перестать заказывать воду, но, возможно, сотруднику вовсе не обязательно каждый день ездить на работу на такси или заниматься в самом крутом спортивном зале города полностью за счет работодателя.

А чтобы доходы компании многократно превышали расходы на сотрудников, регулярно анализируйте затраты бизнеса и вовремя принимайте меры.

Adesk покажет все расходы компании и поможет найти точки для сокращения затрат

Распределяйте расходы по статьям, следите за динамикой роста выручки и вовремя принимайте меры по оптимизации. Попробуйте сервис бесплатно – 14 дней без ограничений.

Калькулятор расчета налогов с зарплаты в 2023 году: онлайн расчет

Одним из вопросов, который постоянно необходимо решать — как рассчитать причитающиеся суммы работнику с учетом налоговых вычетов и расчет отчислений в фонды (ПФР, ФФОМС, ФСС). Для вас предоставлен калькулятор расчета налогов с заработной платы сотрудника, который поможет вам произвести вычисления. Для этого необходимо только ввести исходные данные.

Порядок работы с калькулятором

Для того чтобы произвести расчет, вам необходимо ввести сумму заработной платы за месяц, а так же сумму, полученной нарастающим итогом по сотруднику с начала года. Она необходима для калькуляции налогов в фонды, а так же это является условием для применения вычетов на сотрудника.

На 2015 год, максимальное значение совокупной зарплаты для применения вычетов — 280 тыс, рублей. А так же установлены уменьшенные процентные ставки для ПФР , при превышении 711 тысяч рублей и в ФСС — 670 тысяч рублей. В 2016 году данные показатели выросли и составят: для ПФР 796 ты. руб., а для ФСС — 718 тыс. руб, сумма максимальной зарплаты для применения вычетов в 2016 году составляет 350 тыс. рублей.

Далее необходимо ввести информацию о стандартных вычетах. Если какой то из них не зависит от предельной зарплаты в 350 тыс. руб., то его поставьте в «вычеты без ограничений».

О процентных ставках ПФР, ФСС и ФФОМС, а также порядке начислений можете почитать в статье о порядке расчета зарплаты.

Для того, чтобы рассчитать общие суммы налогов уплачиваемых работодателем и сотрудником у вас есть два варианта:

- Вы можете ввести сумму заработной платы до исчисления с нее налогов , все суммы будут рассчитаны автоматически, в том числе ту сумму зарплаты, которая будет причитаться работнику после уплаты налогов.

- Вы можете ввести сумму заработной платы, которую сотрудник получает «на руки» , после чего калькулятор рассчитает все налоги в обратном порядке и покажет сумму зарплаты, которую необходимо начислить исходя из суммы полученной «на руки». При этом не забудьте учесть вычеты, если они ему предоставлены. Расчет будет скорректирован на эти суммы также автоматически.

Калькулятор расчет суммы налогов с заработной платы

Для расчета заполните все необходимые поля:

Исходные данные

Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды, сделать это можно с помощью этой формы:

Полезная информация по расчету заработной платы

Читайте далее:

Калькулятор отпускных в 2023 году: онлайн расчет, формулы, примеры, сроки выплат

Калькулятор расчета больничного листа в 2023 году — онлайн калькулятор с учетом всех изменений

Онлайн калькулятор декретных выплат в 2023 году: быстрая помощь при расчете с примерами

Расчет отпускных в 2023 году по новому: формула и примеры, что если сотрудник отработал менее года

Аванс по зарплате в 2023 году, сколько процентов — расчет по новому, сроки выплаты