Единый налоговый платеж с 1 января 2023 года: что такое и как платить в 1С:УНФ

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

- налоги и авансовые платежи по ним

- страховые взносы

- сборы

- налоговые пени, штрафы и проценты.

Платим по отдельным реквизитам, не в составе ЕНП

- взносы за сотрудников на травматизм

- госпошлины, кроме тех, по которым выдан исполнительный лист

- НДФЛ с выплат иностранцам, работающим по патенту

- административные штрафы

- другие редкие сборы.

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

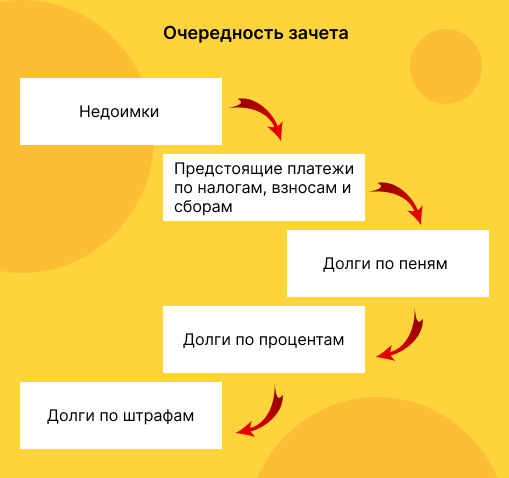

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

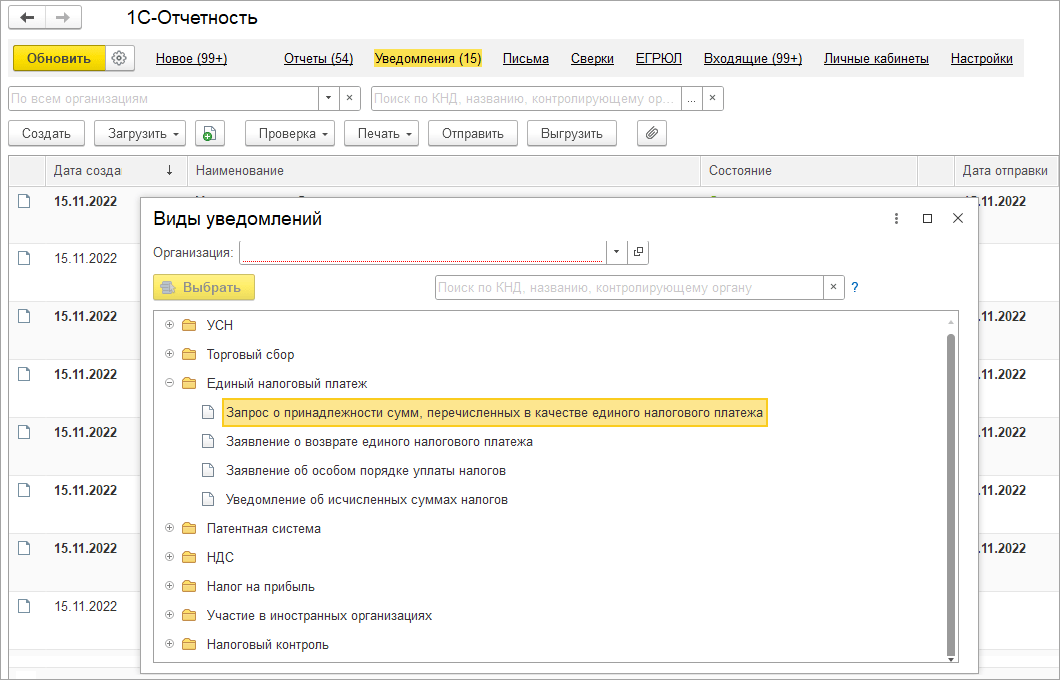

Уведомление о суммах налогах и взносов: для чего и в какие сроки

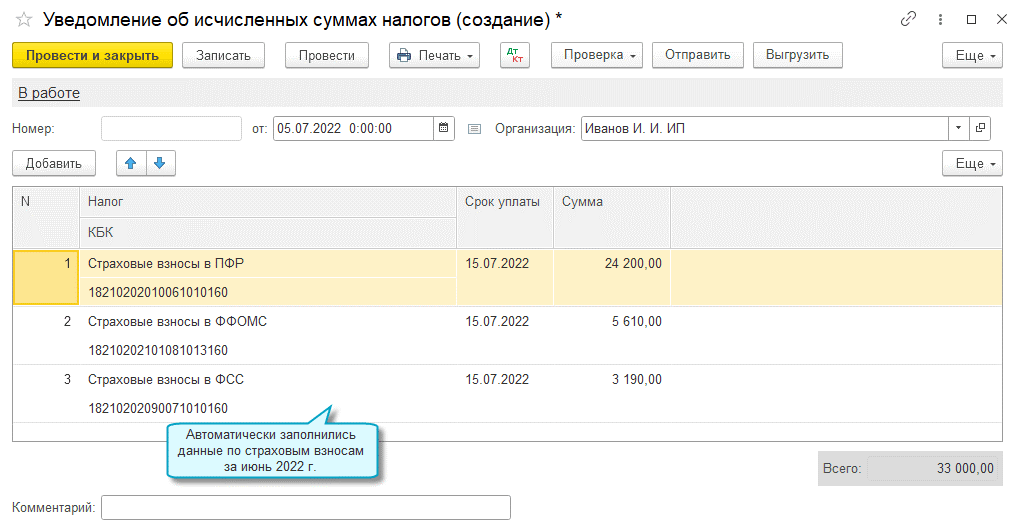

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Как платить ЕНП и создавать уведомления в 1С:УНФ

Реализована возможность учета расчетов с бюджетом — едином налоговом счете, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В 1С:УНФ формировать и сдавать регламентированную отчетность через сервис 1С — Отчетность могут индивидуальные предприниматели на УСН и патенте. Именно для таких ИП становится обязательным с 1 января 2023 года единый налоговый платеж.

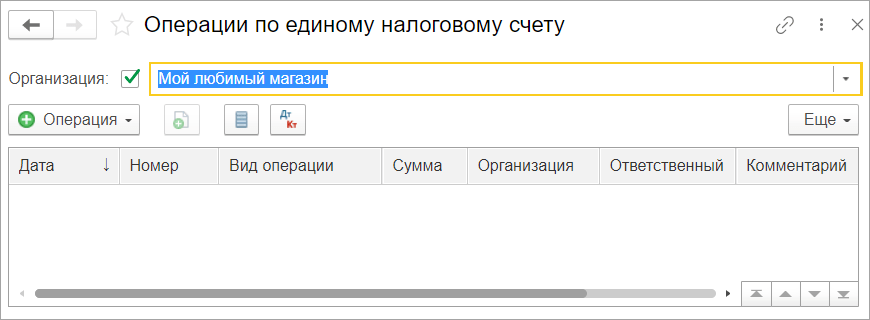

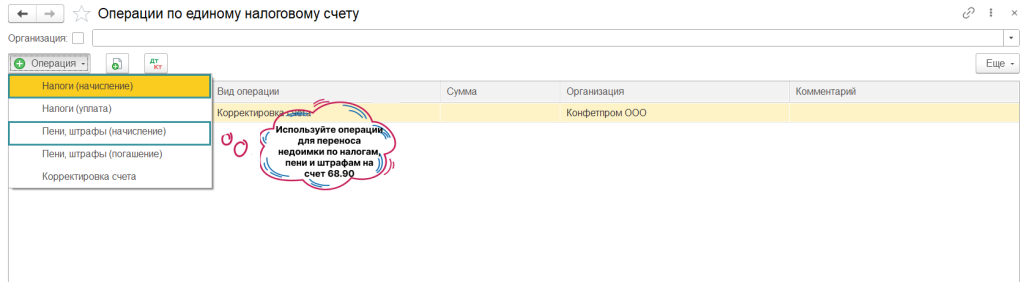

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Документом так же возможно отражать перенос переплаты и недоимки по конкретным налогам и санкциям на счет, а также другие операции по ЕНС. Документ автоматически заполняется в задачах календаря налогов и отчетности. Также может быть сформирован вручную.

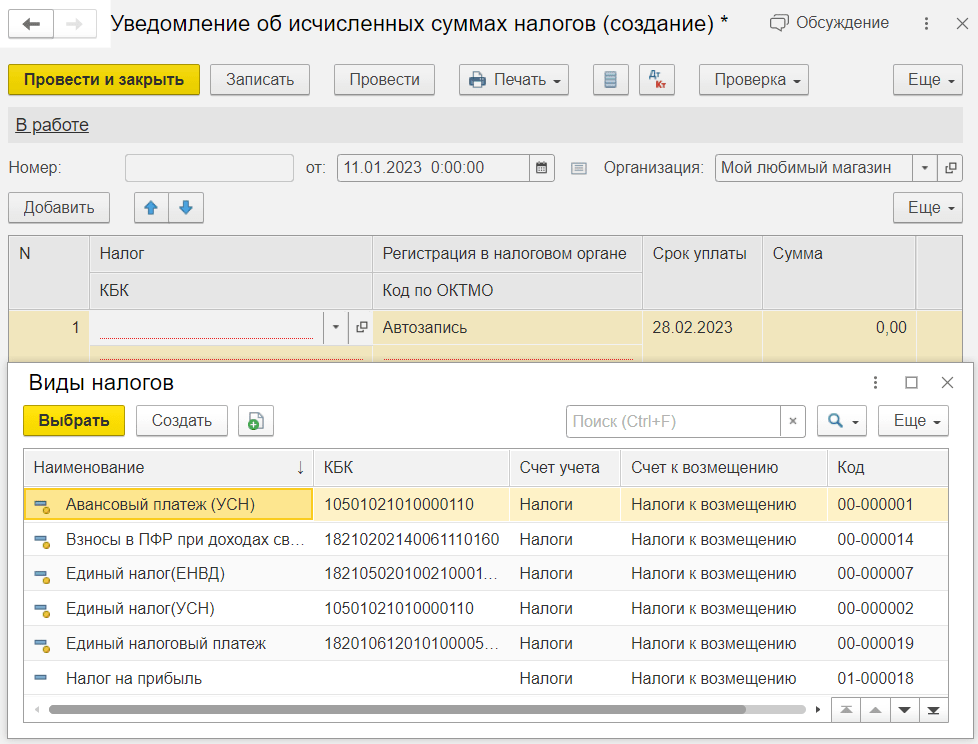

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

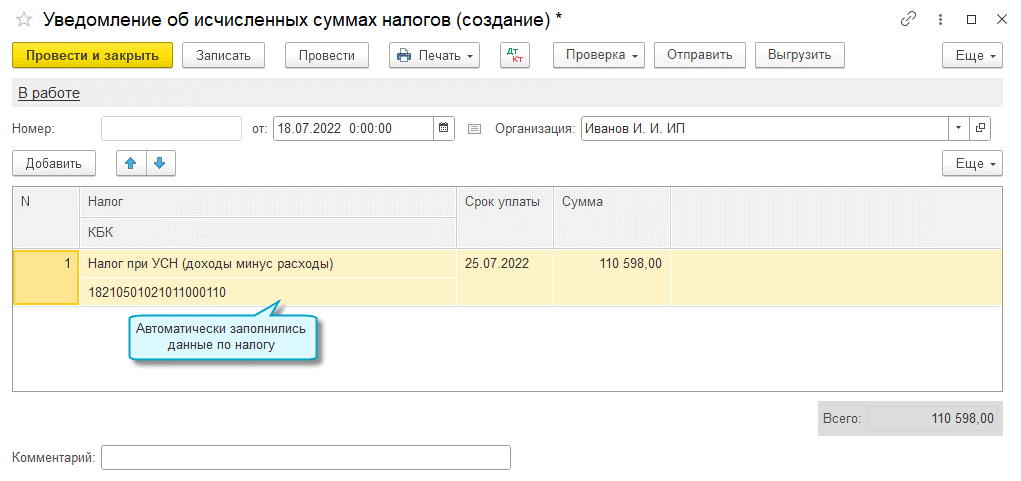

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

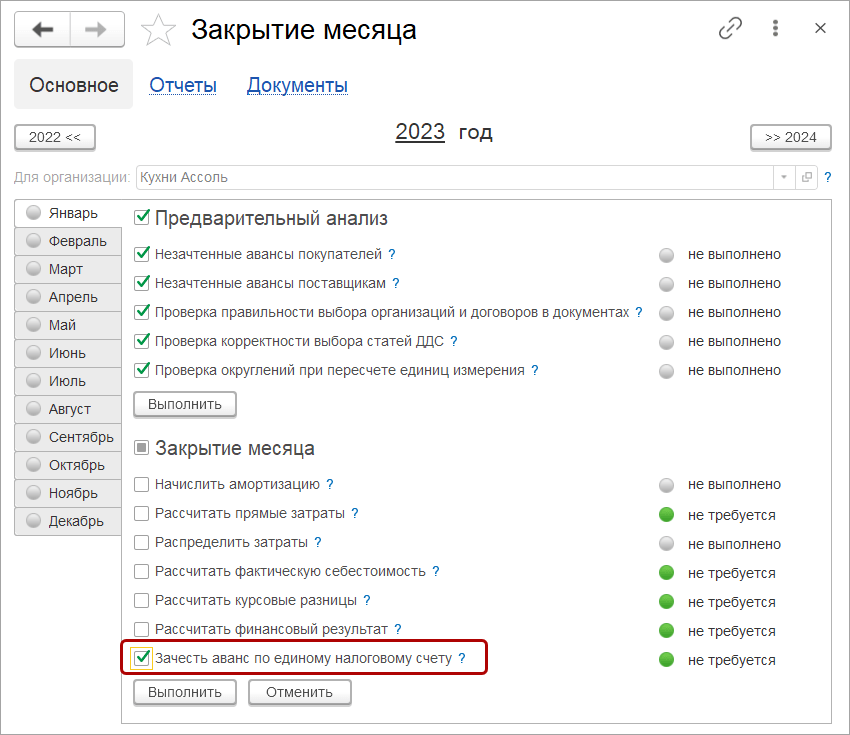

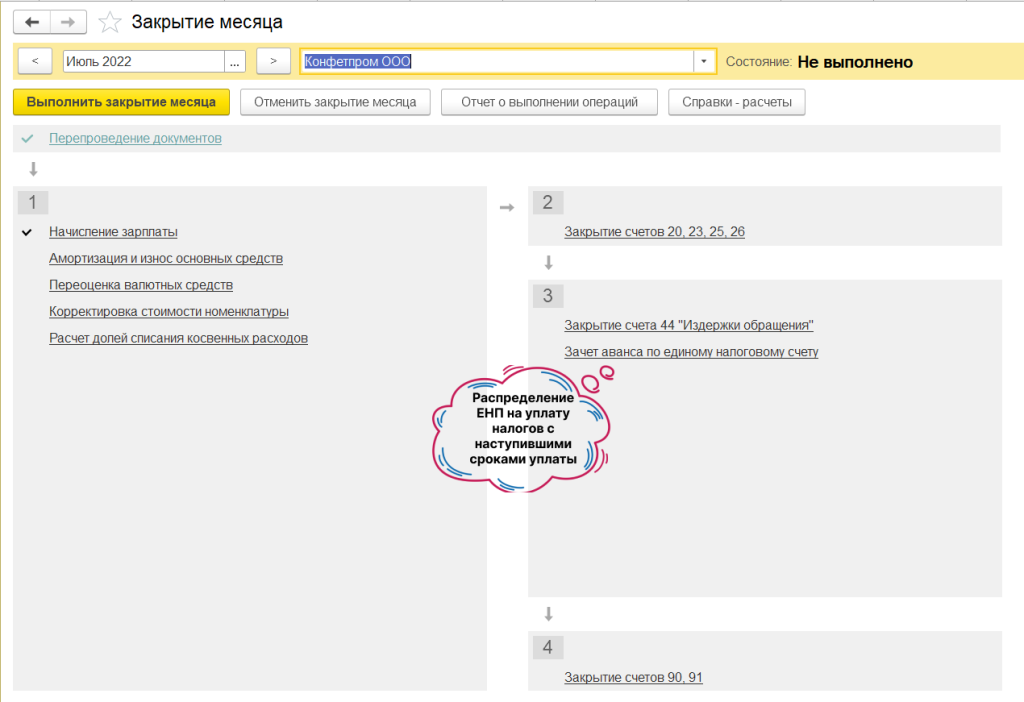

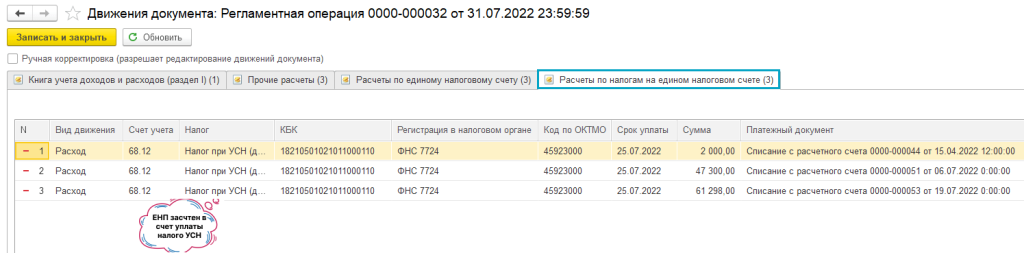

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

Давайте рассмотрим по шагам, как формировать и оплачивать ЕНП в 1С:УНФ. А также поясним, когда формировать и как отправлять уведомления.

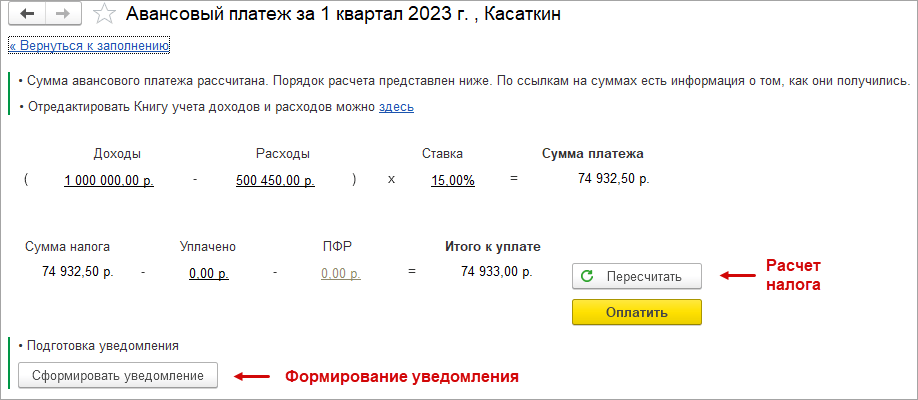

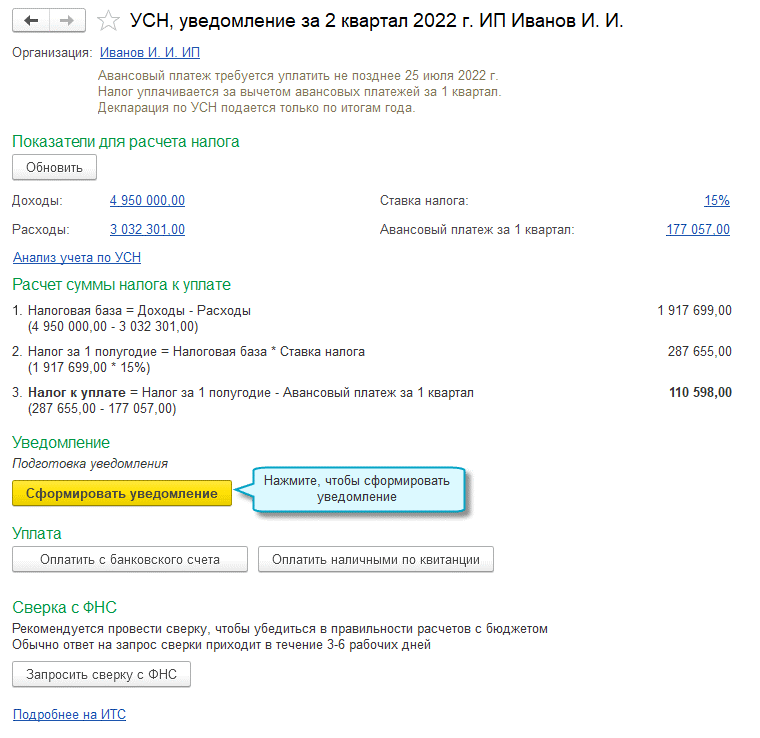

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Задолженность по налогам, которые с 2023 г. перечисляются на ЕНС

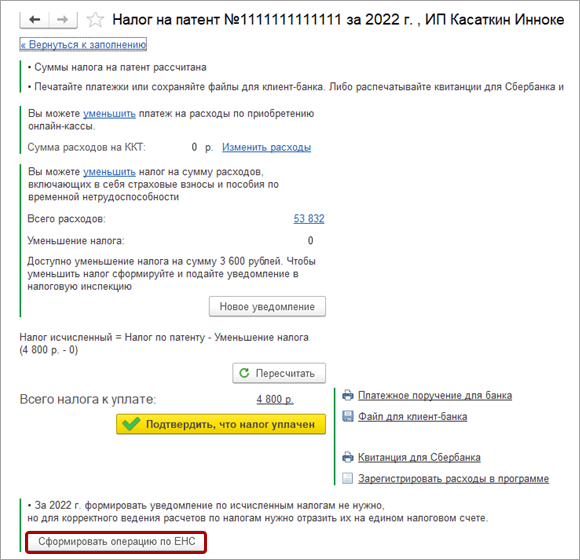

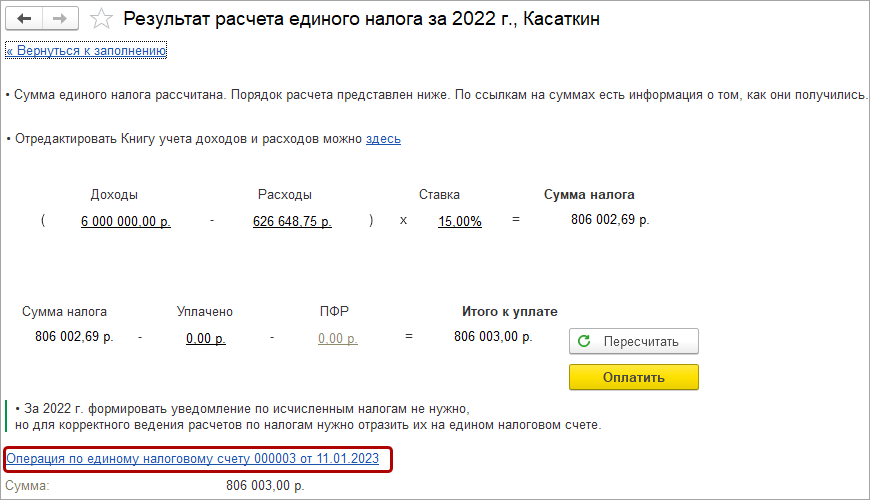

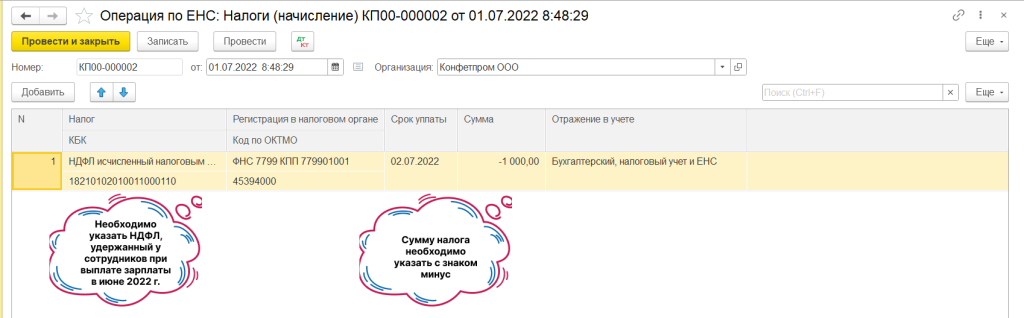

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

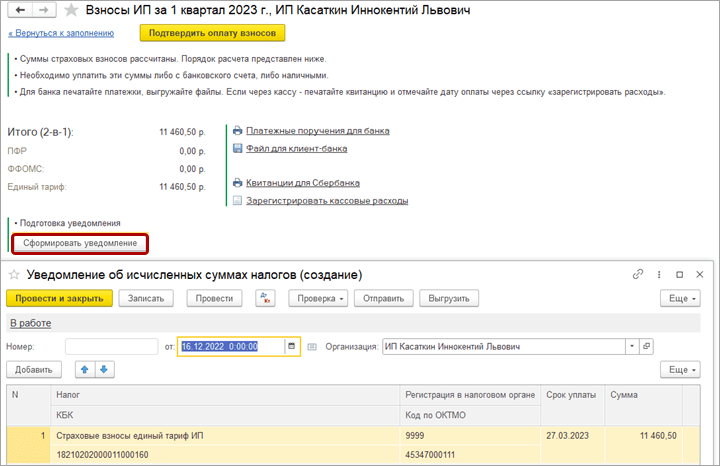

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

Вид налога в документах «Операция по счету» и «Уведомление об исчисленном налоге»

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

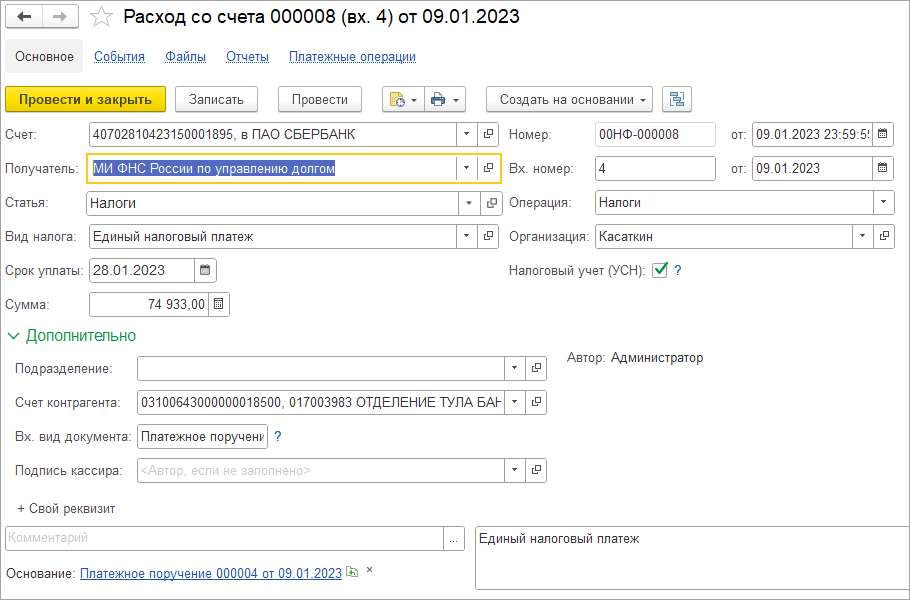

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

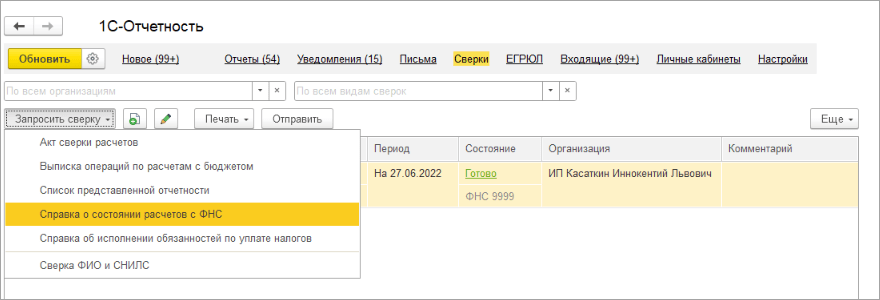

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Сальдо по Единому налоговому счету

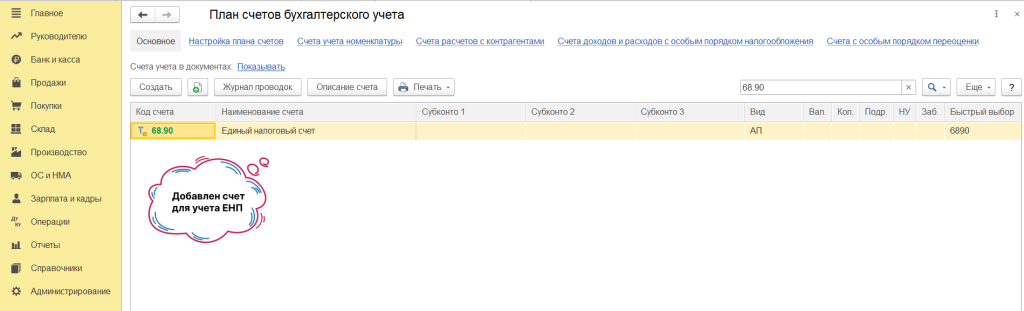

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Единый налоговый платеж в программе 1С

С 1 июля по 31 декабря 2022 года проводят эксперимент по особому порядку уплаты налогов и страхвзносов компаниями и ИП. Участники перечисляют все бюджетные платежи по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ИФНС на едином налоговом счете (ЕНС).

Единый налоговый платеж с 2023 года и единый налоговый счет

На основании Закона от 29.11.2021 г. № 379-ФЗ в Налоговый кодекс введена ст. 45.2 о правилах работы с единым налоговым платежом. Эта норма закона начала действовать с января 2022 года.

Эксперимент по переводу бизнеса на уплату единого платежа по налогам начался с июля 2022 года. Чтобы стать участником, нужно было провести сверку расчетов с ИФНС, и при отсутствии разногласий направить налоговикам заявление до 04.05.2022 г. Форма и формат заявления о переходе на ЕНП регламентированы Приказом ФНС от 02.03.2022 г. № ЕД-7-8/179@.

В соответствии с особым порядком, налоги и страхвзносы платятся по общим реквизитам единого налогового платежа на спецсчет Казначейства, а не по разным реквизитам конкретных бюджетных платежей. Субъектам, которые перешли на уплату ЕНП, нужно отправлять в ИФНС уведомления (п. 4 ст. 45.2 НК):

- о рассчитанных суммах налогов и авансов по ним, а также страхвзносов — в течение 5-ти дней до установленного срока уплаты бюджетных платежей;

- о перечисленных суммах НДФЛ при выполнении обязанности налогового агента — не позже 5-го числа месяца, идущего за месяцем выплаты доходов.

Форма и формат подачи электронного уведомления о рассчитанных бюджетных платежах регламентированы Приказом ФНС от 02.03.2022 г. № ЕД-7-8/178@.

Единый налоговый платеж в 1С:Бухгалтерия

В 1С:Бухгалтерии 8 начиная с версии 3.0.115 для компаний и ИП, которые участвуют в эксперименте по ЕНП, имеется возможность учитывать расчеты с бюджетом по единому платежу, а также формировать, автоматически заполнять и отправлять в ИФНС уведомления о рассчитанных суммах налогов.

Чтобы обобщить сведения о расчетах с бюджетом при уплате ЕНП в «План счетов» добавили сч. 68.90 «Единый налоговый счет» (ЕНС). Однако налоги, страхвзносы и сборы, как и ранее, нужно начислять на соответствующих учетных счетах. Далее взаиморасчеты по налогам и санкциям переносят на сч. 68.90 при выполнении разнообразных операций по ЕНС, в т.ч. при проведении документов учетной системы «Уведомление об исчисленных суммах налогов».

В программе 1С планируют ввести интеграцию с системой ФНС, что даст возможность сверять состояние ЕНС своей учетной базы с информацией в личном кабинете налогоплательщика через стандартные отчеты, а также отражать информацию кабинета в учетной системе пользователя.

Чтобы отразить переход на уплату единого платежа в 1С:Бухгалтерии 8, требуется:

- включить функционал ЕНП через настройку;

- обнаруженную при сверке с ИФНС на 01.07.2022 г. переплату или задолженность по конкретным налогам и санкциям перенести на сч. 68.90.

Пройдите быстрое обучение работе с ЕНП на демонстрационной базе или путем моделирования процесса на своей базе с помощью наших специалистов.

Доступные варианты обучение и стоимость отражены тут.

На обучении вы узнаете:

• Как перейти на уплату ЕНП в настройках налогов и отчетов.

• Как провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет».

• Где отражаются уведомления и операции по счету.

• Как формировать уведомления об исчисленных суммах налогов и уплате ЕНП вместо платежных поручений.

• Как формировать уведомления по НДФЛ, страховым взносам и по налогу при УСН.

• Как использовать автоматический зачет ЕНП в счет уплаты налогов и страховых взносов.

• Порядок действий при закрытии месяца.

• Какие операции проводить по ЕНС и где в системе увидеть общее состояние ЕНС.

Как настроить уплату ЕНП

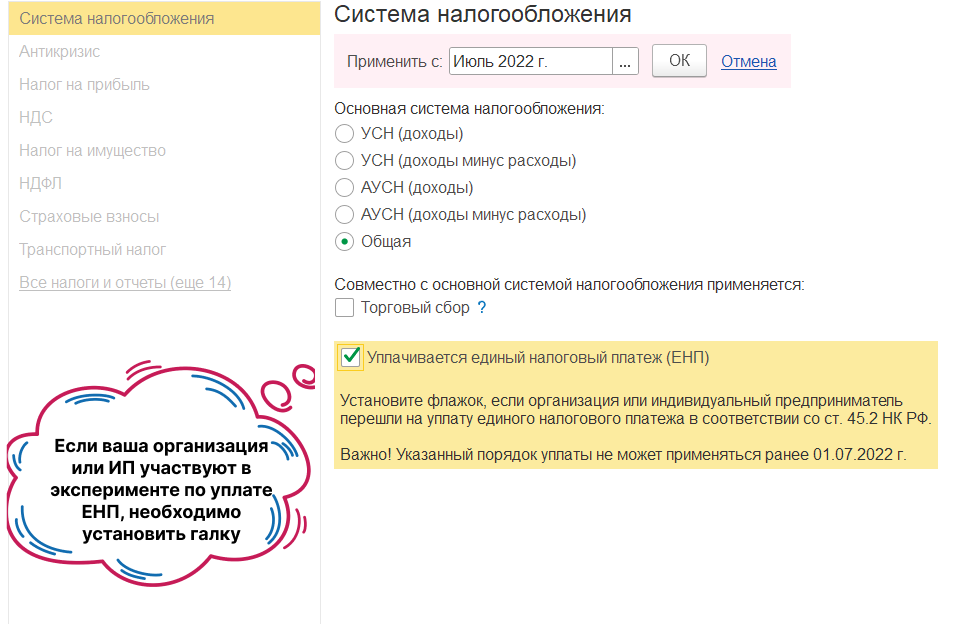

Для задействования функционала программы 1С в части ЕНП нужно в настройках налогов и отчетов поставить флажок «Уплачивается единый налоговый платеж (ЕНП)». Для этого пользователь заходит в меню «Главное», выбирает «Налоги и отчеты» и заходит в «Система налогообложения».

Когда действия произведены, в разделе «Операции» появится группа «Единый налоговый счет», в котором есть гиперссылки на:

- «Уведомления»;

- «Операции по счету».

Пройдя по гиперссылке «Уведомления», пользователь переходит в форму списка документов «Уведомления об исчисленных суммах налогов». Когда он нажимает кнопку «Создать», он может формировать и заполнять уведомления вручную. Для автоматического заполнения уведомлений по сведениям учетной базы нужно их формировать из «Списка задач».

Пройдя по гиперссылке «Операции по счету», пользователь переходит в форму списка операций по ЕНС. Когда он нажимает команду «Операция», он может формировать документы, через которые отражается перенос переплаты или задолженности по конкретным налогам и санкциям на сч. 68.90, а также иные операции по единому счету.

С июля 2022 года в обработку «Закрытие месяца» добавили новую регламентную операцию — «Зачет аванса по единому налоговому счету», чтобы автоматически зачесть ЕНП в счет уплаты налогов и санкций.

Настроим единый налоговый платеж в вашей 1С. Звоните!

Как перенести переплату и недоимку на ЕНС

Чтобы скорректировать сальдо расчетов с ИФНС по единому счету, переплату и задолженности по налогам и санкциям по состоянию на 1 июля 2022 года надо перенести на сч. 68.90.

В качестве недоимки не считается текущая задолженность по:

- страхвзносам, которые начислены за июнь 2022 года;

- авансам по УСН, налогу на прибыль, НДС и иным налогам, которые начислены 30 июня 2022 года за II кв. 2022 года.

Допустим, ООО «Фитокерамика» использует УСН с объектом «доходы за вычетом расходов». С июля 2022 года компания перешла на ЕНП и по состоянию на 1 июля у нее есть подтвержденная налоговиками переплата пени по УСН — 2 тыс. руб.

Тогда в учете компании на 1 июля 2022 года имеется сальдо по Дт 68.12 «Налог при УСН» в разрезе аналитического учета — «Пени: доначислено/уплачено (самостоятельно)».

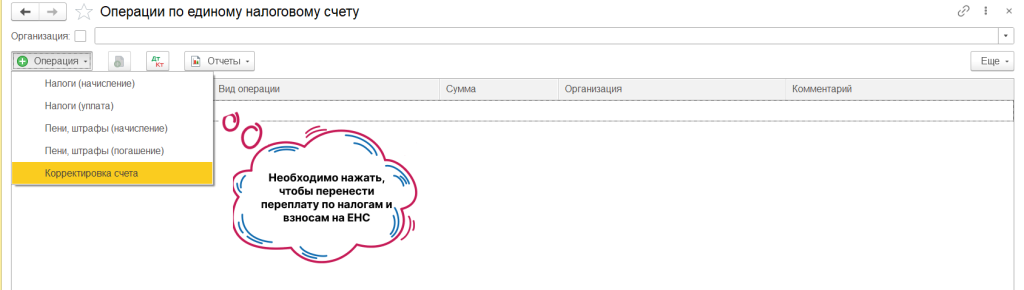

Чтобы перенести переплату по налогам, санкциям, и в т.ч. пени на сч. 68.90, нужно в форме списка операций по ЕНС по команде «Операция» выбрать вид «Корректировка счета». Для этого пользователь заходит в меню «Операции», выбирает «Единый налоговый счет» и переходит в «Операции по счету».

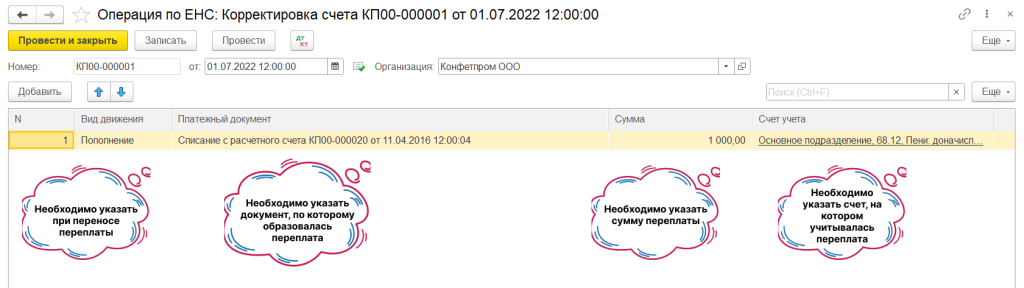

В открывшемся документе указывается дата переноса — 01.07.2022, а также заполняется таблица:

- графа «Вид движения» — ставится «Пополнение» (второй вариант «Списание» здесь не указывается). В этой ситуации за счет переплаты пени производится пополнение, то есть увеличение суммы, которая уплачена как ЕНП;

- графа «Платежный документ» — указывается документ, по которому получилась переплата. Предварительно выбирается тип данных — «Выдача наличных», «Операция», «Списание с расчетного счета»;

- указывается размер переплаты;

- указывается счет и аналитический счет, по которому появилась переплата.

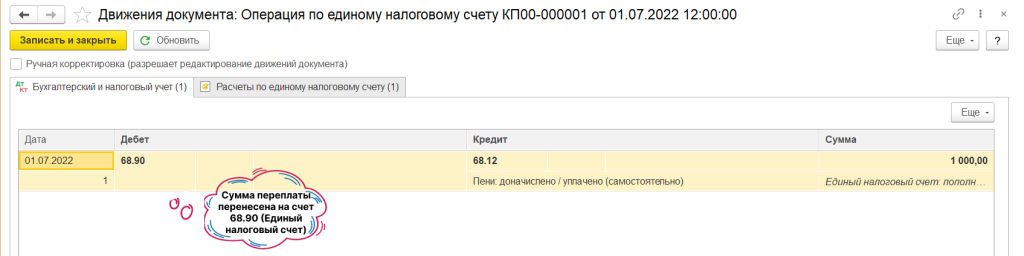

Когда документ «Операция по ЕНС» с видом «Корректировка счета» будет проведен, программа создаст корреспонденцию:

Дт 68.90 Кт 68.12/ Пени: доначислено/уплачено (самостоятельно) — на размер переплаты 2 тыс. руб.

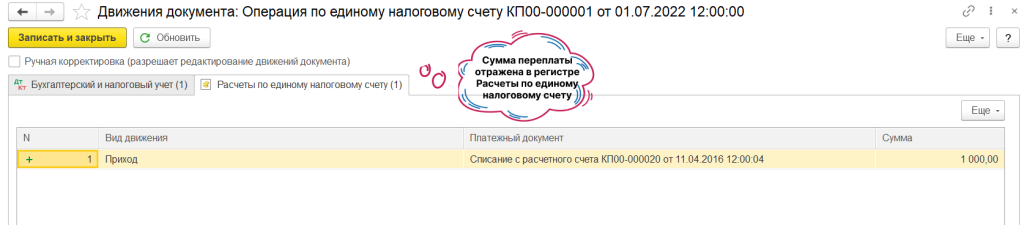

Кроме того, на эту сумму нужно ввести запись в регистр накопления «Расчеты по единому налоговому счету» и указать вид движения «Приход».

Или, допустим, ООО «Фитокерамика» по состоянию на 1 июля имеет подтвержденную налоговиками недоимку по страхвзносам в ФСС — 853 руб.

Чтобы перенести недоимку на сч. 68.90, в форме списка операций по ЕНС по команде «Операция» пользователь выбирает вид операции:

- «Налоги (начисление)» — чтобы учесть на ЕНС недоимку по налогам, страхвзносам, сборам;

- «Пени, штрафы (начисление)» — чтобы учесть на ЕНС недоимку по пеням, штрафам, процентам.

В примере в форме документа «Операция по ЕНС» с видом «Налоги (начисление)» нужно поставить дату переноса — 01.07.2022, а также заполнить таблицу:

- название налога (сбора, страхвзноса) — «Страховые взносы в ФСС». КБК и счет учета программа поставит в автоматическом режиме;

- регистрацию в ИФНС и код по ОКТМО;

- срок уплаты;

- размер недоимки;

- правила отражения в учете — «Бухгалтерский, налоговый учет и ЕСН» или же «Только ЕНС».

Когда указаны правила отражения в учете «Бухгалтерский, налоговый учет и ЕНС», тогда после проведения документа программа создаст корреспонденцию:

Дт 69.01/Налоги (взносы): начислено/уплачено Кт 68.90 — на размер недоимки 853 руб.

Кроме того, на эту сумму нужно ввести запись в регистр накопления «Расчеты по налогам на едином налоговом счете» и указать вид движения «Приход».

Когда указаны правила отражения в учете «Только ЕНС», тогда после проведения документа нужна лишь запись в регистр накопления «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Приход». И при этом корреспонденция по счетам не оформляется.

В форме документа «Операция по ЕСН» с указанием вида «Пени, штрафы (начисление)» проставляется дата переноса недоимки по санкциям — 01.07.2022. В таблице фиксируется вид платежа — «Штрафы», «Пени» или «Проценты», проставляется счет учета и аналитика — «Проценты: начислено/уплачено», а также размер недоимки.

Когда документ будет проведен, на величину недоимки программа создаст проводку по Кт 68.90 в корреспонденции со счетом учета налогов, страхвзносов, сборов и указанием аналитики, которая отражает обособленный учет санкций (пени, штрафов, процентов).

Кроме того, будет введена запись в регистр накопления «Расчеты по санкциям на едином налоговом счете» с указанием вида движения «Приход».

Как уведомить о рассчитанных суммах налогов и уплатить единый налоговый платеж (ЕНП)

Ранее в 1С в форме помощника по налогам пользователь мог сформировать отчет по расчету налогов и создать платежки на их перечисление. С версии 3.0.115 в 1С:Бухгалтерия 8 участники эксперимента по ЕНП во всех помощниках могут использовать возможность подготовить уведомления о рассчитанных размерах налогов. Платежки на уплату ЕНП создаются с учетом сальдо по сч. 68.90 на текущую дату. Размер платежа автоматически снижается на размер уплаченного аванса.

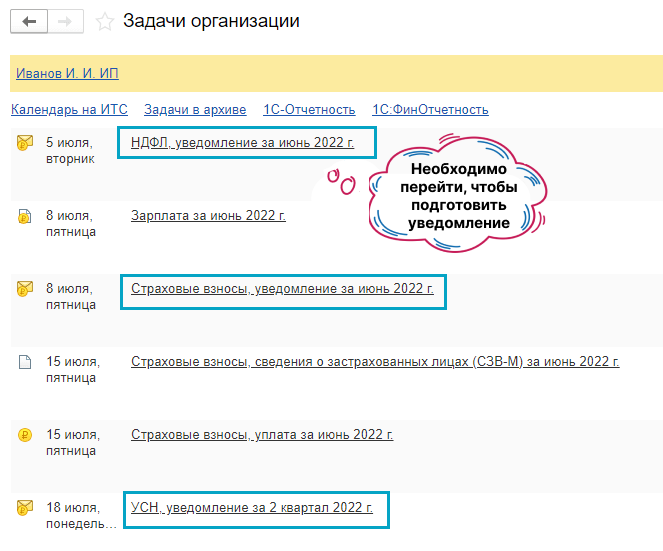

Пользователь переходит к помощнику по налогам через список «Задачи организации» в меню «Главное».

Допустим, ООО «Фитокерамика» 5 июля перечислила работникам зарплату за июнь. Размер НДФЛ — 18 700 руб. В этот же день компания перечислила ЕНП в налоговую в той же сумме.

Когда пользователь проведет документ «Списание с расчетного счета» от 5 июля, по которому отражается перечисление ЕНП в счет уплаты НДФЛ, программа создаст корреспонденцию:

Дт 68.90 Кт 51 — на размер налога 18 700 руб.

Кроме этого, будет введена запись в регистр накопления «Расчеты по единому налоговому счет» с указанием вида движения «Приход».

По сроку исполнения 5 августа 2022 г. в списке «Задачи организации» будет указана задача «НДФЛ, уведомление за июль 2022 г.». Там будет гиперссылка, по которой можно перейти в форму помощника «НДФЛ, уведомление за июль 2022 г.».

Форма включает в себя такие блоки:

- «Подготовка отчета»;

- «Уведомление»;

- «Уплата».

В блоке «Подготовка отчета» указывается КБК для налога, срок его уплаты в июле (5 июля) и перечисленная сумма (18 700 руб.).

По п. 6 ст. 226 НК срок уплаты — следующий день после выдачи зарплаты (когда проведены документы «Выдача наличных» или «Списание с расчетного счета»).

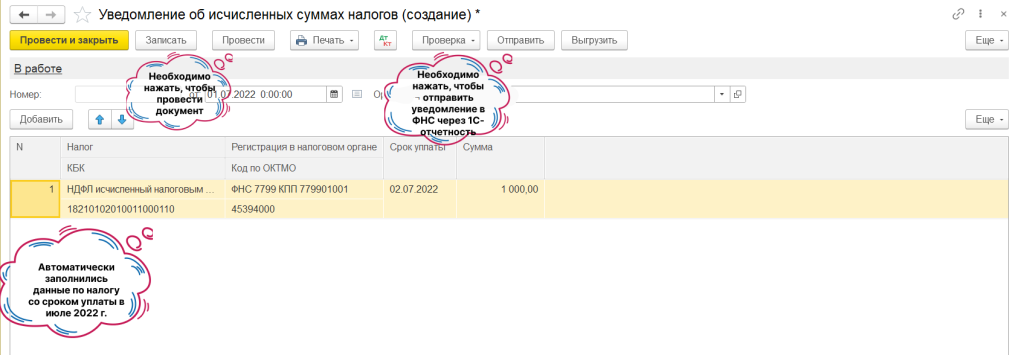

В блоке «Уведомление» через кнопку «Сформировать уведомление» пользователь может провести автоматическое создание и заполнение уведомления о рассчитанной сумме налога по информации учетной системы.

Важно! Срок перечисления в уведомлении указывается согласно НК, т.е. без его переноса из-за выходных, нерабочих дней, праздников).

Пользователь может вывести уведомление на печать, передать напрямую в ИФНС через 1С-Отчетность или выгрузить на ПК в отдельный файл.

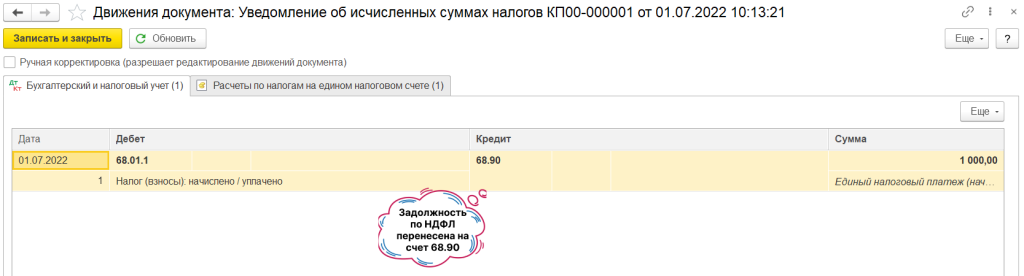

Когда документ «Уведомление об исчисленных суммах налога» от 5 августа, который подтверждает уплату налога, будет проведен, программа создаст корреспонденцию:

Дт 68.01.1/Налог (взносы): начислено/уплачено Кт 68.90 — на размер уплаченного в июле НДФЛ 18 700 руб.

Кроме того, будут введены записи в регистры накопления:

- «Расчеты по единому налоговому счету» с указанием вида движения «Расход»;

- «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Приход».

Если учет расчетов по зарплате проводится во внешней программе, к примеру, в 1С:ЗУП 8 ред. 3, тогда перед формированием уведомления в 1С:Бухгалтерию 8 ред. 3.0 требуется направить документ «Сведения об удержанном НДФЛ».

В блоке «Уплата» помощника по налогу пользователю показывается сообщение, что платить не нужно.

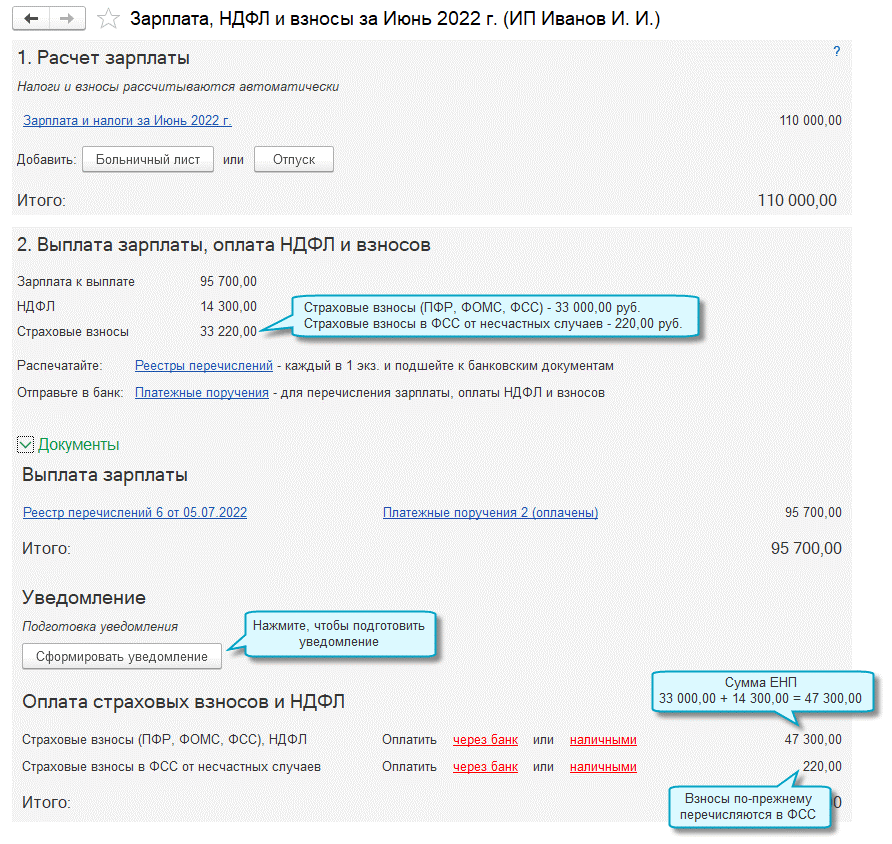

Допустим, ООО «Фитокерамика» 31 июля начислило оплату труда работникам за июль и страхвзносы — 15 100 руб., в т.ч. «на травматизм» — 100 руб.

Страхвзносы за июль нужно заплатить не позже 15 августа.

По сроку выполнения 8 августа (не позже чем за 5 рабочих дней до регламентированного срока оплаты) в списке «Задачи организации» появляется задача «Страховые взносы, уведомление за июль 2022 г.». В нем есть гиперссылка, по которой можно перейти в форму помощника «Зарплата, НДФЛ и взносы за июль 2022 г.».

Данная форма включает несколько блоков:

- «Расчет зарплаты»;

- «Выплата зарплаты»;

- «Уведомление»;

- «Оплата страховых взносов и НДФЛ».

Как и раньше, помощник подробно показывает исчисление зарплаты, НДФЛ и страхвзносов, в автоматическом режиме формирует реестры перечислений и документацию на выплату зарплаты (платежки и РКО).

Из блока «Уведомление» пользователь через кнопку «Сформировать уведомление» автоматически формирует и заполняет уведомление о рассчитанной сумме страхвзносов по информации учетной системы.

Когда документ «Уведомление об исчисленных суммах налога», по которому сообщается о предстоящей уплате страхвзносов, будет проведен, программа создаст корреспонденцию:

Дт 69.01 (69.03.1, 69.02.7)/ Налог (взносы): начислено/уплачено Кт 68.90 — на размер взносов 15 тыс. руб.

Важно! Страхвзносы «на травматизм» в сумме 100 руб. также нужно перечислять в ФСС, как и раньше.

Кроме того, вносится запись в регистр накопления «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Приход».

Если учет расчетов по зарплате проводится во внешней программе, к примеру, в 1С:ЗУП 8 ред. 3, тогда перед формированием уведомления в 1С:Бухгалтерию 8 ред. 3.0 требуется направить документ «Отражение зарплаты в бухучете».

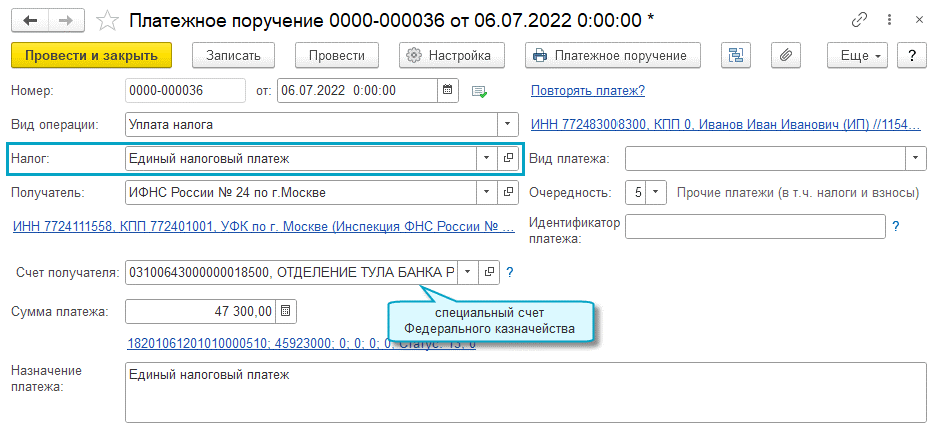

В блоке «Оплата страховых взносов и НДФЛ» в автоматическом режиме считается сумма ЕНП. Кроме того, при использовании помощника можно сформировать платежку на перечисление ЕНП.

Важно! В платежке надо указать ИНН и КПП головной компании. Если она относится к крупнейшим налогоплательщикам, то в любом случае требуется проставлять свой КПП, а не КПП крупнейшего налогоплательщика.

Когда документ по уплате ЕНП будет проведен, программа создаст корреспонденцию:

Дт 68.90 Кт 51 — на размер страхвзносов 15 тыс. руб. (кроме страхвзносов «на травматизм»)

Кроме того, вносится запись в регистр накопления «Расчеты по единому налоговому счету» с указанием вида движения «приход». Аналогично через помощника формируются уведомления по иным налогам, а также платежки на ЕНП.

Как зачесть ЕНП в счет уплаты налогов и страхвзносов

Участники эксперимента по ЕНП в 1С могут автоматически распределять и засчитывать ЕНП в счет уплаты налогов и санкций.

Пользователь производит распределение и зачет через регламентную операцию «Зачет аванса по единому налоговому счету» при закрытии месяца. При этом соблюдается такая последовательность погашения долгов с наступившими сроками уплаты (п. 6 ст. 45.2 НК):

- задолженность, которую погашают, начиная с более ранней даты обнаружения;

- налоги и авансы по ним, сборы, страхвзносы (с даты появления обязанности их уплачивать на основании налоговых деклараций, расчетов, уведомлений);

- пени;

- проценты;

- штрафы.

При осуществлении регламентной операции корреспонденция не создается, но вносятся записи в регистры, в т.ч. в регистры подсистем УСН, ОСНО (для ИП), НДФЛ, страхвзносов. Таким методом программа указывает факт оплаты налога или страхвзноса для фиксации в налоговом учете, а также реквизиты документов на оплату для указанных подсистем.

Кроме того, вносятся записи в регистры накопления:

- «Расчеты по единому налоговому счету» с указанием вида движения «Расход»;

- «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Расход»;

- «Расчеты по санкциям на едином налоговом счете» с указанием вида движения «Расход».

Операции по ЕНС

Через новый функционал программы 1С:Бухгалтерия 8 ред. 3.0 по уплате ЕНП имеется возможность корректировки автоматического зачета ЕНП на уплату налогов и страхвзносов, а также указывать в учете иные операции на ЕНС без подачи в ИФНС уведомлений по рассчитанным суммам налогов.

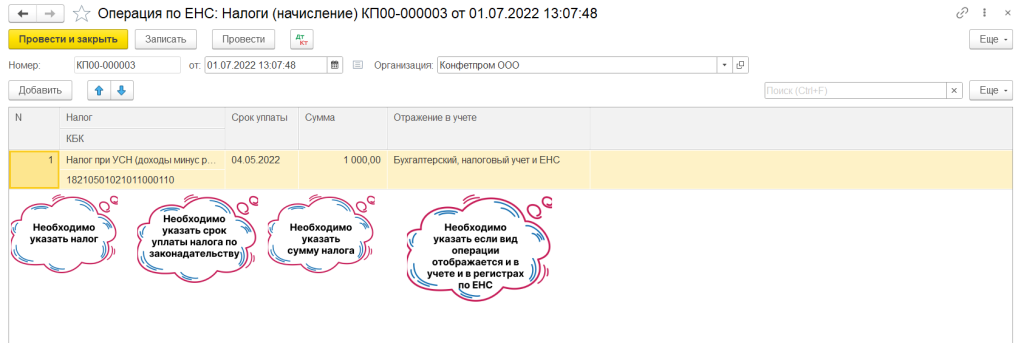

К примеру, пользователь может использовать документ «Операция по ЕНС» с указанием вида операции «Налоги (начисление)», чтобы переносить на сч. 68.90 долги по налогу, которые не включались в уведомление по рассчитанным налогам, к примеру, при сдаче скорректированной декларации. Для отражения операции в учете и регистрах по ЕНС нужно в графе «Отражение в учете» поставить значение «Бухгалтерский, налоговый учет и ЕНС».

Когда автоматически исполненный зачет ЕНП не совпадает с зачетом, который произведен налоговиками, для корректировки распределения ЕНП между налогами, пенями и штрафами применяется документ «Операция по ЕНС» с указанием видов операций «Налоги (уплата)» или «Пени, штраф (погашение)».

По одной строчке таблицы документа указываются:

- название налога (страхвзноса, сбора), на который зачли ЕНП;

- регистрация в ИФНС;

- счет учета (не указывается, когда требуется зафиксировать операцию лишь в регистрах по ЕНС);

- платежный документ, по которому производится корректировка зачета ЕНП;

- срок перечисления;

- размер налога со знаком «-».

По другой строчке таблицы документа указывается налог, по которому нужно зачесть ЕНП, а также сумма.

Чтобы отразить в учете санкции — пени, штрафы, проценты, которые уплачены за счет средств ЕНП, применяется документ «Операция по ЕНС» с указанием вида операции «Пени, штрафы (начисление)».

В таблице документа указывается вид платежа — «Штрафы», «Пени» или «Проценты», счет учета затрат на уплату санкций, а также правила отражения в налоговом учете и сумма.

Чтобы скорректировать суммы, которые учитываются на ЕНС, применяется документ «Операция по ЕНС» с указанием вида операции «Корректировка счета».

Особые случаи

При первичном применении ЕНП при отправке уведомлений в ИФНС о рассчитанных налогах обнаружились ситуации, которые требуют особенного отражения в учете.

Отсрочка по уплате УСН и страхвзносов

Согласно Постановлению Правительства от 30.03.2022 г. № 512 компании и ИП производственной сферы имеют право отсрочить уплату налога по УСН за 2021 год и аванса за 1 кв. 2022 года (сроки для компаний — 31.03.2022 г., для ИП — 30.04.2022 г.).

Срок уплаты налога по УСН продлили на полгода — для компаний на конец октября 2022 года, для ИП на конец ноября 2022 года. УСН по результатам 2021 года можно перечислить частями — по 1/6 каждый месяц (не позже последнего числа месяца), начиная с месяца, идущего за месяцем наступления нового срока уплаты (Письмо ФНС от 31.03.2022 г. № СД-4-3/3868@). Срок перечисления аванса по УСН за 1 кв. 2022 года перенесли с 25 апреля на 30 ноября.

Согласно Постановлению Правительства от 29.04.2022 г. № 776, компаниям и ИП, которые пострадали от санкций, продлены сроки перечисления страхвзносов, рассчитанных с выплат и иных вознаграждений сотрудникам за апрель-сентябрь 2022 года. Сроки перенесли на один год по сравнению со сроками, регламентированными в НК.

Если пользователям полагается отсрочка по уплате УСН или страхвзносов, они могут сформировать уведомление, но не передавать его в ИФНС.

Такое действие нужно, чтобы корректно фиксировать расчеты в регистрах ЕНС.

Налог на прибыль

По мнению ФНС, передача уведомлений по налогу на прибыль компаний не нужна, кроме информации о суммах зарубежной компании (когда отечественная организация — налоговый агент).

В такой ситуации, чтобы корректно фиксировать расчеты в регистрах ЕНС, желательно сформировать уведомление, но не передавать его в ИФНС.

НДС

По мнению ФНС, подавать уведомление по НДС не нужно. Соответственно, можно сформировать уведомление, но не передавать его в ИФНС.

Получается, во всех случаях, когда ИФНС отказывается принимать уведомления, его все равно заполняют и проводят для корректного отражения в учете ЕНС. Но уведомление не обязательно передавать.

Другой вариант отражения расчетов по ЕНС в таких случаях — заполнение вручную «Операции по ЕНС» с указанием вида операции «Налоги (начисление)».

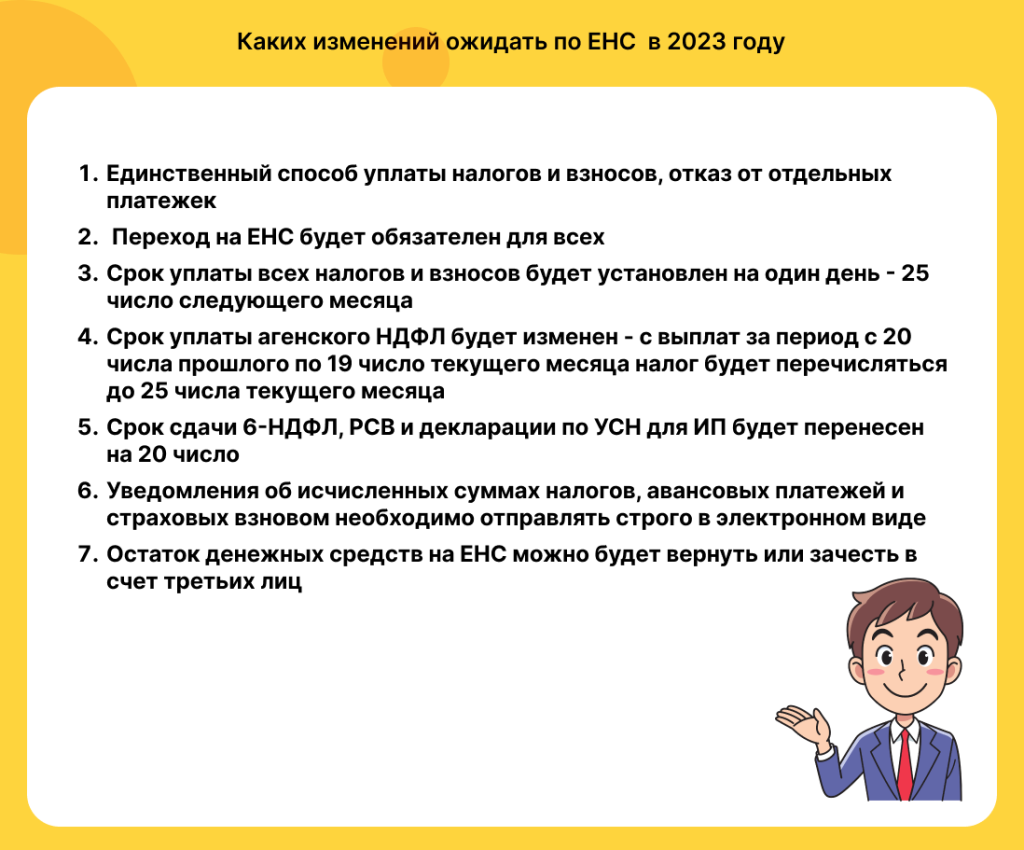

Важно! С 2023 года уплачивать налоги, сборы, страхвзносы нужно будет в обязательном порядке через ЕНП на ЕНС (Закон от 14.07.2022 г. № 263-ФЗ).

Сервисы, помогающие в работе, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как разбить платежи на ЕНС для Отчета о движении денежных средств в 1С

Здравствуйте, вопрос по ОДДС в свете Единого платежа с 2023. Теперь практически все налоги оплачиваются одним платежом, например единой суммой: НДС, прибыль, налог на имущество, НДФЛ и страховые взносы. Для целей ОДДС это разные статьи расходов движения денежных средств. Реализована ли возможность в 1С Бухгалтерия, разбить данный платеж в банковской выписке по статьям расходов ДДС?

Обсуждение (4)

Демашева Мария Сотрудник БухЭксперт8 :

Здравствуйте! С 2023 года все платежи идут на ЕНС, без детализации по каждому налогу. Списание с расчетного счета — Уплата налога. Налог — Единый налоговый платеж. Получатель — МИ ФНС России по управлению долгом. Счет — 68.90.

Статья расходов, например, Прочие налоги и сборы — начинка в Вид движения — Прочие платежи по текущим операциям.

Проводка по всем платежам в бюджет на ЕНС: Дт 68.90 Кт 51. Автоматизация ОДДС с учетом перехода на ЕНП будет в 1С к отчетности за 2023. Подробнее Статья расходов в Списании с расчетного счета по уплате ЕНП для ОДДС (налог на прибыль, НДФЛ, страховые взносы) в 1С .

adusheva Подписчик БухЭксперт8 :

Мария добрый день, спасибо большое. Правильно ли я поняла, что в ОДДС теперь не будет возможности автоматом отнести НДФЛ и страховые взносы в «оплату труда».

Демашева Мария Сотрудник БухЭксперт8 :

Несколько иначе.

В Списании с р/с не требуется выделять НДФЛ и страховые взносы в целях ОДДС, как «Оплата труда».

Аналогично — налог на прибыль.

Потому что на момент списания денег никто не знает, как их разнесет ФНС на ЕНС с учетом ст. 45 НК РФ.

Даже если в 2023 вы отправите платежки с оформлением «по-старому» и укажите, что это НДФЛ. Налоговая эту сумму может разнести на другой налог/взнос.

Поэтому в 1С данные для ОДДС будут браться уже с учетом распределения суммы ЕНП на ЕНС — не из Списания с р/с, как ранее.

Как это будет реализовано в 1С — увидим, когда выйдет обновление. В 1С будет автоматическая разбивка в ОДДС для налога на прибыль (стр. 4124), НДФЛ, страховых взносов (стр. 4122). Сейчас ее нет. Ожидаем автоматизацию к отчетности за 2023 год.

Всё о едином налоговом платеже для конфигурации «1С:Бухгалтерия предприятия»

В «1С:Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) выпущен новый релиз 3.0.115.15 от 25.06.2022, в котором включена возможность уплаты налогов и взносов Единым налоговым платежом, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Что такое единый налоговый платеж (ЕНП)

Принят закон о едином налоговом платеже для юридических лиц, который гласит о том, что организации и индивидуальные предприниматели (ИП) смогут одним платёжным поручением уплачивать налоги, сборы, взносы, штрафы и пени.

С 01.07.2022 по 31.12.2022 будет проводиться эксперимент по особому порядку уплаты налогов и взносов организациями и ИП. Налоги и взносы теперь будут уплачиваться согласно общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов.

ЕНП будет засчитываться в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам, а также уведомлениям. Механизм будет действовать с 1 июля по 31 декабря 2022 года в добровольном порядке, а уже с 1 января 2023 года станет обязательным, но с небольшими изменениями.

Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ ).

Важно понимать, что при едином налоговом платеже НЕ НАДО уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др. (Аналог есть для физлиц, когда они разом могут заплатить НДФЛ и налоги на имущество, транспорт и землю).

Благодаря ЕНП уплачиваются:

- Все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников ( ! за исключением налога при АУСН (Автоматизированная упрощенная система налогообложения) и налога на профессиональный доход);

- Авансовые платежи по налогам;

- Торговый сбор;

- Страховые взносы ( ! за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве);

- Пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- Другие обязательные сборы ( ! за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ).

Как работать с ЕНП в 2022 году

Налогоплательщик сам определяет даты и сумму, которую стоит перечислить единым налоговым платежом. Чтобы рассчитать минимальный размер необходимо сложить все текущие платежи и недоимки на дату перечисления (необходимые данные можно посмотреть из налоговых деклараций, расчетов, а также уведомлений и требований). Деньги, которые поступили в счет ЕНП, налоговая сама зачтет на нужные направления.

В каждой из групп в порядке очередности уплаты будут начинать с суммы, которая образовалась, либо должна быть внесена раньше других. В случае если суммы ЕНП недостаточно и даты уплаты налогов, сборов и взносов идентичны, то платеж зачтут пропорционально суммам обязанностей в соответствующей последовательности.

Рассмотрим такой пример:

Организация должна уплатить страховые взносы за сотрудников до 20 июля:

Остаток денежных средств на ЕНП составляет 100 000 рублей. На оплату всех налогов организации потребуется 285 000 рублей, но дополнительные денежные средства она не внесла. Следовательно остаток ЕНП налоговая распределит пропорционально суммам платежей:

(200 500 / 285 000) * 100 000

(54 500 / 285 000) * 100 000

(30 000 / 285 000) * 100 000

Сроки ЕНП

Организации и ИП, перешедшие на ЕНП, будут обязаны подавать уведомления в налоговые:

- Налогоплательщики – за 5 рабочих дней до установленного срока уплаты налогов и авансовых платежей;

- Плательщики взносов – за 5 рабочих дней до установленного срока уплаты взносов;

- Налоговые агенты по НДФЛ – не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В уведомлении можно включить сведения только по одному платежу. По этой причине, в случае нескольких платежей, на каждый из них необходимо будет заполнять отдельный бланк. Форма и формат уведомления утверждены приказом ФНС от 02.03.2022 № ЕД-7-8/178@ . Его можно подать как на бумаге, так и в электронном виде.

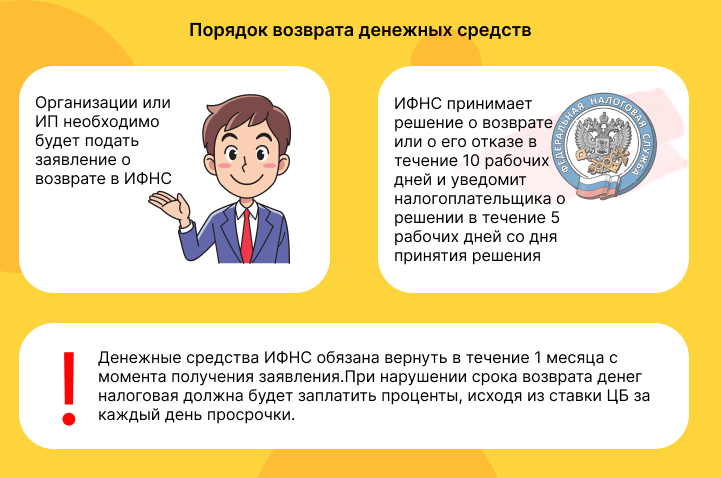

Возникает вопрос надобности такой системы. ЕНП сможет использовать не только сам налогоплательщик, но и третьи лица – за него. Но возврат денежных средств для третьих лиц, уплативших ЕНП за другую компанию, будет недоступен. Только компания или ИП имеют возможность вернуть остаток ЕНП, который не зачтен налоговым органом в счет платежей (п. 8 ст. 45.2 НК).

Как перейти на уплату ЕНП

В период с 1 апреля по 4 мая 2022 года необходимо было подать заявление переходе на особый порядок уплаты в ИФНС согласно месту нахождения организации или месту жительства ИП. Подать заявку возможно только в электронной форме по ТКС. Форма и формат заявления утверждены приказом ФНС от 02.03.2022 № ЕД-7-8/179@. Также для участия необходимо произвести сверку расчетов с ФНС без разногласий и направить в ФНС соответствующее заявление.

ВАЖНО! Если вы не успели подать заявление до 4 мая 2022 года, в таком случае вы не сможете воспользоваться системой ЕНП в 2022 году. Однако с 2023 года планируется внедрение аналогичного механизма, который будет обязательный для всех – единый налоговый счет (ЕНС).

Переход на уплату ЕНП в «1С: Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) для организаций и ИП, участвующих в эксперименте

Для организаций и ИП, которые участвуют в эксперименте, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Рисунок 1. Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет»

Для перехода на уплату ЕНП необходимо указать в настройках налогов и отчетов этот переход.

Рисунок 2. Главное — Настройки — Налоги и отчеты

Вторым пунктом необходимо провести сверку расчетов с ФНС на 01.07.2022, а также перенести переплату и недоимку по конкретным налогам, пени и штраф на счет 68.90 (Единый налоговый счет).

ВАЖНО! Не признаётся недоимкой текущая задолженность по налогам и взносам:

- страховые взносы за июнь 2022 г.;

- НДФЛ сотрудников за июнь 2022 г.;

- налог при УСН;

- налог на прибыль НДС;

- другие налоги (начисленные 30.06.2022 за 2 квартал 2022 г.).

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

2.1) Сначала переносим переплату по налогам, пеням и штрафам.

Рисунок 3. Операции — Операции по ЕНС — Корректировка счета

2.2) Необходимо перенести недоимку по налогам, пеням и штрафам

2.3) Необходимо сделать дополнительную следующую операцию по ЕНС по переходному НДФЛ, удержанному с сотрудников и перечисленному в ФНС в июне 2022 г.

Уведомление об исчисленных суммах налогов и уплата ЕНП

Форма, а также формат уведомления об исчисленных суммах налогов включает пять реквизитов: ИНН, КПП, КБК, ОКТМО и срок уплаты (утверждены Приказом ФНС России № ЕД-7-8/178@ от 02.03.2022). Уведомление реализовано так, что его можно отправить только в электронном виде. Чтобы реализовать возможность отправки в электронном виде необходимо подключить ТКС либо отправить через ЛК, а также через учётную запись налогоплательщика (ERP — система).

( ! Примечание: на бумажном носителе, в случае представления налогоплательщиком отчётности так же на бумажных носителях.)

В «1С:Бухгалтерия предприятия» (в связи с необходимостью отправлять в НФС уведомления об исчисленных суммах налогов не позднее, чем за пять рабочих дней до срока уплаты налогов или страховых взносов, а также по НДФЛ, удержанном с зарплаты сотрудников – не позднее пятого числа месяца, следующего за месяцем выплаты доходов) добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Теперь во всех помощниках по налогам платежные поручения формируются с учетом сальдо на счету 68.90 (Единый налоговый счет) на текущую дату. Сумма платежа будет уменьшаться на сумму аванса.

1) Уведомление по НДФЛ

Примечание! Если у вас учет расчетов по заработной плате ведётся во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

2) Уведомления по страховым вносам

3) Уведомление по налогу при УСН

Как происходит зачет ЕНП в счет уплаты налогов и страховых взносов

В «1С:Бухгалтерия предприятия» добавлена возможность автоматического зачета ЕНП в счет уплаты налогов и взносов.

Какие операции добавлены по ЕНС

В «1С:Бухгалтерия предприятия» добавлены возможности:

- Автоматической корректировки зачета ЕНП на уплату налогов и взносов;

- Отражения в учете других операций на ЕНС без подачи уведомлений по исчисленным суммам налогов.

1) Налоги (начисление)

Следует использовать документ “Операции по ЕНС” с видом операции “Налоги (начисление)” для переноса на счет 68.90 задолженности по налогу. Раньше она не была включена в уведомления по исчисленным суммам налогов.

2) Налоги, пени, штрафы (погашение)

Следует использовать документ “Операции по ЕНС” с видом операции “Налоги (уплата) / пени / штрафы (погашение)” для корректировки распределения ЕНП между налогами, пенями и штрафами – если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

3) Пени, штрафы (начисление)

Следует использовать документ “Операции по ЕНС” с видом операции “Пени, штрафы (начисление)” для отображения в учете пеней и штрафов, уплаченных за счет ЕНП.

( ! Примечание никакого штрафа за просрочку уведомления не установлено. Но если по платежу нет отчетности, как, например, в случае с авансами по налогу при УСН, сумма останется на специальном счете. Будут ли в этом случае начислять пени, пока непонятно).

Что нас ждёт в 2023 году

ЕНС и изменения в НК РФ уже приняты в первом чтении (законопроект № 46702-8 ).

В заключение хотелось бы сказать, что введение ЕНП может упростить процедуру уплаты налогов. В рамках эксперимента с ЕНП в 2022 году государство обещает наладить процесс. Нельзя исключать вариант обязательного перехода на ЕНС, если примут такой закон, то с 2023 года придётся подстраиваться под новую систему.

Статья подготовлена в соавторстве с Казанцевой Наталией, руководителем центра 1С: БухОбслуживание франчайзинговой сети «ИнфоСофт».

Рассказать друзьям

Предыдущая

Бизнес-зарядка «1С ДО 3.0: обзор нововведений»

Примеры отражения хозяйственных операций. Прослеживаемость товаров

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>