Табель учета рабочего времени

Зачем и кому нужно вести табель учета рабочего времени

Что такое табель учета рабочего времени и какие преимущества дает работодателю ведение табеля учета рабочего времени?

Табель учета рабочего времени – это документ первичного учета, который используется преимущественно для целей учета рабочего времени.

Ведение табеля, во-первых, служит для работодателя основанием и подтверждением соответствующего начисления заработной платы и ЕСВ, надбавок, доплат, выплат за отпуска, в связи с временной нетрудоспособностью, за работу в выходные / праздничные дни / ночное время и прочее. Ведение табеля особенно актуально для работников, которые работают на условиях неполного или сокращенного рабочего времени, у которых размер их выплат пропорционально зависит от отработанного времени.

Во-вторых, учет рабочего времени позволяет работодателю осуществлять контроль и соблюдать ограничения сверхурочных работ, работ в ночное время, режим работы для работников с неполным рабочим днем или гибким графиком и прочее.

Каково существующее нормативное регулирование табеля учета рабочего времени?

Кодекс законов о труде («КЗоТ») и Закон Украины «Об оплате труда» являются основными законодательными документами, по которым у работодателя возникает обязанность вести учет рабочего времени, однако, существование такой формы учета рабочего времени, как табель регламентируется на уровне подзаконных актов рекомендательного характера, в частности приказом Госкомстата от 05.12.2008 г. № 489, письмом Государственной службы статистики Украины от 12.01.2012 г. №9/4-10/9, письмом Государственного комитета статистики от 19.03.2010 г. №17/1-25/ж-61/10/59, письмом Министерства труда и социальной политики от 01.06.2005 г. №36-211 и пр.

Обязательно ли ведение табеля учета рабочего времени?

Обязанность работодателя вытекает из нормы ч.2 ст. 30 Закона Украины «Об оплате труда», согласно которой работодатель имеет обязательство, помимо прочего, обеспечить достоверный учет выполняемой работником работы.

Несмотря на то, что ни КЗоТ, ни Законом Украины «Об оплате труда» или другими нормативно-правовыми актами не установлено прямой обязанности вести именно табель рабочего времени, судебная практика, а также письма органов Гоструда, ссылаются на разъяснения Министерства труда и социальной политики Украины «О разъяснении некоторых вопросов законодательства» от 13.05.2010 г. N140/13/116-10, в котором указано, что ведение табеля учета использования рабочего времени для предприятий является обязательным, относя его к первичной учетной документации работодателя.

Так, Верховный Суд Украины в постановлении от 16.01.2020 г. (дело №2040/7558/18) пришел к выводу, что работодатель обязан обеспечить достоверный учет выполняемой работником работы путем ведения табеля учета рабочего времени (в том числе ссылаясь на вышеуказанное Письмо Министерства труда и социальной политики Украины).

Таким образом, учитывая практику выполнения обязанности работодателя вести учет выполняемой работы, которая достаточно широко сформулирован законодателем в норме закона, приходим к выводу, что несмотря на формальное отсутствие обязанности вести табель учета рабочего времени, именно он считается надлежащим документальным отражением учета рабочего времени на предприятии.

Узнать не попала ли ваша компания в график плановых проверок государственных органов надзора и контроля можно с помощью сервиса CONTR AGENT от ЛІГА:ЗАКОН .

Обязан ли ФЛП вести табель учета рабочего времени?

Поскольку обязательство вести учет рабочего времени является обязательством субъекта хозяйственной деятельности, использующего наемный труд, указанные нормы по ведению учета рабочего времени распространяются только на ФЛП — работодателей.

Есть ли установленная форма табеля учета рабочего времени? Какие к ней требования?

Законодательство не устанавливает обязательной формы табеля учета рабочего времени для работодателя. При этом в Приказе Госкомстата Украины от 05.12.2008 г. N489 «Об утверждении типовых форм первичной учетной документации по статистике труда» и в письме Государственной службы статистики Украины от 12.01.2012 г. №9/4-10/9 указано минимальное количество показателей, необходимых для заполнения форм государственных статистических наблюдений и соответственно эти показатели должны быть отражены в табеле учета рабочего времени работодателя. Такими показателями являются ФИО и должности всех работников, отметки о явке и неявки по числам месяца (часов), количество всего отработанных часов в месяц (из них отработанных в ночное время/сверхурочное время/выходной день и т.д.), количество всех неявок и причины неявок (отпуск/ прогул/временная нетрудоспособность и т.д.).

Кроме того, работодатель может использовать форму табеля учета рабочего времени, утвержденную в выше указанном Приказе Госкомстата N489. Такая форма носит рекомендательный характер и может быть дополнена другими показателями, необходимыми для учета рабочего времени конкретного работодателя с учетом специфики его работы.

Читайте нас в соцсетях

Подпишитесь, чтобы быть в курсе всех бизнес-новостей

Есть ли установленная процедура ведения табеля учета рабочего времени?

Законодательство не устанавливает специальных правил ведения табеля учета рабочего времени, подчиняя его, как управленческий документ первично-учетной документации, только общим принципам ведения делопроизводства, утвержденным приказом Министерства юстиции от 18.06.2015 г. №1000/5. Таким образом предприятие, учитывая собственные потребности, может установить процедуру ведения табеля в отдельном положении, прописывая в нем вопрос о лице уполномоченном на его ведение, сроки заполнения и передачи бухгалтеру для начисления заработной платы, порядок его корректировки и пр.

Отметим, что поскольку табель является основанием для начисления заработной платы, он должен содержать информацию о каждом работнике предприятия, а его заполнение целесообразно согласовать с графиком ее выплат, то есть два раза в месяц — для начисления аванса и расчета заработной платы за месяц. Соответственно, часто на практике, при отсутствии кадровика или табельщика, ведение табеля возлагается на бухгалтера предприятия.

Комплексное решение LIGA360:ПРЕДПРИНИМАТЕЛЬ

Все инструменты для эффективной работы на опережение

Какие особенности ведения табеля учета рабочего времени для гибкого режима рабочего времени и дистанционной работы?

Учитывая многочисленные недавние карантинные ограничения в связи с пандемией в мире, графики работы многих субъектов хозяйствования и режим работы их работников претерпели изменений. В связи с этим, Законом Украины «О внесении изменений в некоторые законодательные акты, направленные на обеспечение дополнительных социальных и экономических гарантий в связи с распространением коронавирусной болезни (COVID-2019)» от 30.03.2020 г. № 540-IX, были внесены изменения в КЗоТ, которые установили понятие гибкого режима рабочего времени и дистанционной работы.

Гибкий режим рабочего времени.

Такая форма организации труда, предусмотрена и регулируется статьей 60 КЗоТ и Методическими рекомендациями по установлению гибкого режима рабочего времени. Она допускает установление режима работы, который может быть отличным от режима работы, установленного правилами внутреннего трудового распорядка, однако должен обязательно соблюдать установленную норму продолжительности рабочего времени. При этом обеспечение учета рабочего времени остается для работодателя обязательным. С учетом сложившейся практики, от работодателя предполагается ведение табеля учета рабочего времени с некоторыми особенностями в зависимости от выбранного варианта гибкого режима работы.

Так, если работник обязан соблюдать определенную продолжительность рабочего дня, то работодателем в табеле проводится ежедневный учет рабочего времени.

В случае, когда в связи со спецификой деятельности работодателя, не может быть соблюдена установленная для работников ежедневная или еженедельная продолжительность рабочего времени (например, в непрерывно действующих учреждениях), то работодатель может установить суммированный учет рабочего времени (установить количество рабочих часов за определенный учетный период — месяц, квартал, год). В таком случае, работодатель также обеспечивает ведение табеля учета рабочего времени, на основании которого осуществляются выплаты за фактически отработанное время в соответствии с установленной нормой рабочего времени в учетный период, что также отмечается в Приказе Минсоцполитики от 19.04.2006 г. №138 Об утверждении Методических рекомендаций по применению суммированного учета рабочего времени.

Дистанционная работа

Статьей 60 КЗоТ также устанавливается дистанционная (надомная) работа, к которой, как и к гибкому режиму рабочего времени, не применяются правила внутреннего трудового распорядка (за исключением только, если иное не предусмотрено в трудовом договоре), при этом такой режим предусматривает выполнение работы вне помещения работодателя, в том числе с помощью информационно-коммуникационных технологий.

Положения законодательства, регулирующие дистанционную работу, не содержат положений, указывающих на освобождение работодателя от обязанности вести учет работы, выполняемой дистанционно и, в частности, табель учета рабочего времени. Поэтому, для работодателей на этом этапе возникает логичный вопрос, каким образом в условиях удаленной от офиса работы вести достоверный учет отработанного работниками времени.

Современное состояние развития технологий дает работодателям достаточно широкий инструментарий для осуществления контроля за работниками и учета их рабочего времени. Конечно, на практике могут использоваться программы, которые фиксируют движение компьютерных мышек, делают отчеты по рабочей активности работников, ежедневное внесение информации о своей работе в единую базу самими работниками, однако, следует помнить, что для целей бухгалтерского учета и проверок контролирующих органов должным подтверждением учета рабочего времени будет выступать именно табель учета рабочего времени.

Какая ответственность за неведение/ненадлежащее ведение табеля учета рабочего времени?

Как мы отмечали ранее, обеспечение учета рабочего времени является обязанностью работодателя. Невыполнение или ненадлежащее исполнение такой обязанности может быть расценено как нарушение законодательства об оплате труда, что является основанием для привлечения виновных лиц к ответственности.

В частности, на практике, работодатель (юридическое лицо или физическое лицо-предприниматель), за нарушение положений ч. 2 ст. 30 Закона Украины «Об оплате труда», может быть привлечен к ответственности по абз. 9 ч. 2 ст. 265 КЗоТ (нарушение других требований законодательства о труде).

Согласно этой статье, на работодателя может быть наложен штраф в размере минимальной заработной платы (в 2020 году — 4723 грн.). Совершение такого нарушения повторно в течение года со дня выявления нарушения влечет за собой штраф в двукратном размере минимальной заработной платы (то есть 9446 грн. в 2020 году).

Обращаем внимание, что КЗоТ дает возможность «сэкономить» на уплате штрафа. Так, в течении 10 банковских дней со дня вручения постановления о наложении штрафа, его можно оплатить с 50% скидкой. В этом случае, постановление о наложении штрафа за нарушение требований законодательства о труде будет считаться выполненным.

Также, стоит упомянуть, что в случае устранения выявленных нарушений в определенные предписанием сроки меры по привлечению к ответственности, в том числе по абз. 9 ч. 2 ст. 265 КЗоТ, не применяются.

Кроме этого, виновные лица в нарушении положений ч. 2 ст. 30 Закона Украины «Об оплате труда» могут быть привлечены к ответственности в соответствии с ч. 1 ст. 41 Кодекса Украины об административных правонарушениях (КУоАП) (другие нарушения требований законодательства о труде).

Согласно этой статье, на должностных лиц предприятий, учреждений и организаций независимо от формы собственности и граждан — субъектов предпринимательской деятельности может быть наложен штраф от 510 грн. до 1700 грн. При этом, повторное в течение года совершение нарушения, предусмотренного ч. 1 ст. 41 КУоАП, за которое лицо уже подвергалось административному взысканию, или те же действия, совершенные в отношении несовершеннолетнего, беременной женщины, одинокого отца, матери или лица, которое их заменяет и воспитывает ребенка в возрасте до 14 лет или ребенка-инвалида, — влекут за собой наложение штрафа от 1700 грн. — 5100 грн.

Еще с 2014 года, когда ст. 265 КЗоТ и ст. 41 КУоАП были изложены в новых редакциях, оживленной дискуссии приобрел вопрос правомерности привлечения работодателя к ответственности одновременно за одно и то же нарушение как по КЗоТ, так и по КУоАП. Основой этой дискуссии стали положения ст. 61 Конституции Украины о том, что никто не может быть дважды привлечен к юридической ответственности одного вида за одно и то же правонарушение.

В последнее время, точки над «и» в этой дискуссии начал расставлять Верховный Суд в составе коллегии судей Кассационного административного суда («Суд»). Так, в своих решениях, Суд, квалифицируя вид ответственности, неоднократно приходил к выводу, что правонарушения, предусмотренные в статье 265 КЗоТ так же, как и правонарушения, предусмотренные в статье 41 КУоАП, относятся по своей природе (основным признакам) к такому виду юридической ответственности как административная ответственность.

Несмотря на это, если за правонарушения уже была наложена административная ответственность по КУоАП, наложение штрафа на работодателя по КЗоТ является привлечением к тому же виду ответственности за то же нарушение во второй раз, что является нарушением ст. 61 Конституции Украины.

Такого вывода Суд придерживается как в разрезе дел, касающихся работодателей — ФЛП (решение от 21.12.2018 г. по делу № 814/2156/16; от 22.04.2019 г. по делу №806/2143/18), так и работодателей-юридических лиц (решение от 24.12.2019 г. по делу №0540/5974/18-а).

Кушерец Анастасия, старший юрист украинского офиса PETERKA & PARTNERS

Попова Юлия, младший юрист украинского офиса PETERKA & PARTNERS

Неоплачиваемый больничный: когда показываем в Д1

До Объединенного отчета больничный должен пройти тернистый путь у работодателя. Коротко напомним важнейшие этапы.

1. Берем в работу. Если на работника пришел больничный (е-больничный или бумажный), то работодатель должен определиться: оплачивать его или нет.

В общем случае право на страховые выплаты возникает с наступлением страхового случая в период работы (включая время испытания и день увольнения), занятия предпринимательской и другой деятельностью (ч. 1 ст. 12 Закона о соцстраховании*).

Если застрахованное лицо имеет право на пособие по временной нетрудоспособности, то работодатель берет в работу е-больничный на 8-й день после закрытия (статус «готовий до сплати»), а бумажный — со дня предоставления листка нетрудоспособности работником работодателю. Е-больничный, сформированный в связи с беременностью и родами, идет в работу с 8-го дня после его открытия.

Обратите внимание на больничный совместителя. Право на пособие по временной нетрудоспособности у такого работника возникает только по одному из мест работы. Приоритетным является основное место работы. Однако, где воспользоваться таким правом, совместитель может выбрать самостоятельно.

2. Уполномоченное лицо выносит решение. На этом этапе в игру вступает уполномоченное лицо (уполномоченные лица) и принимает решение о предоставлении/отказе в оплате временной нетрудоспособности.

Случаи, при которых должны отказать в предоставлении пособия по временной нетрудоспособности, очерчены в ст. 16 Закона о соцстраховании. Среди них, в частности, алкогольное или наркотическое опьянение, умышленное причинение вреда своему здоровью, болезнь в отпуске без сохранения зарплаты, творческом отпуске, дополнительном отпуске в связи с обучением и т. п. Такие же случаи повторяются в Порядке № 440*. То есть первые 5 дней болезни в ситуациях, приведенных в ст. 16 Закона о соцстраховании, также не оплачиваются.

Также не предоставляется пособие по временной нетрудоспособности и не оплачиваются первые 5 дней работодателем в случае болезни, наступившей и продолжающейся во время простоя (без присутствия работника на рабочем месте), во время приостановления действия трудового договора. Кстати, о нюансах неоплаты больничных во время простоя вы можете прочитать в статье «Лікарняні під час простою: позиція Мінсоцполітики змінилася» // «Оплата труда», 2022, № 14. Также поддерживают неоплату больничных в простое и специалисты ПФУ (см. письмо ПФУ от 22.02.2023 № 2800-030401-8/9101).

3. Фиксируем в табеле. А дальше путь больничного проходит через кадровую службу. Здесь происходит фиксация дней болезни в табеле учета рабочего времени. Именно табель является одним из важных факторов, на который должны опираться, заполняя Д1 Налогового расчета.

В центре внимания этой статьи неоплачиваемые больничные. И если временная нетрудоспособность неоплачиваемая, то, в общем случае, дни отсутствия работника в табеле учета рабочего времени обозначаются кодом «НН», или «27» — неоплачиваемая нетрудоспособность (далее — «НН»). Однако отметим, что «НН» при неоплачиваемом больничном не всегда должны фиксировать в табеле. Когда неоплачиваемую болезнь не показываем в табеле, читайте в статье «Неоплачиваемый больничный: когда НЕ показываем в Д1 Налогового расчета» этого выпуска.

4. Расчетно-отчетные дела. На этом этапе обычно проводится расчет больничных, подается заявление-расчет в ПФУ, осуществляется выплата пособия по временной нетрудоспособности после его финансирования ПФУ и подается отчет о выплате. А также формируется Объединенная отчетность, в которой отражаются дни временной нетрудоспособности и сумма больничных.

Однако когда имеем дело с неоплачиваемыми больничными, то путь от расчета до выплаты больничный не проходит. Но в Д1 Налогового расчета, даже без оплаты, дни временной нетрудоспособности надо показать. Однако не во всех случаях.

Основным аргументом для отражения/неотражения дней неоплачиваемой нетрудоспособности в Д1 будет табель учета рабочего времени.

Внимание на табель

При заполнении Д1 Налогового расчета берем во внимание кадровые и бухгалтерские документы. Если больничный не оплачен, то ориентиром для отражения их в Д1 является, в частности, правильно заполненный (!) табель учета рабочего времени.

Неоплачиваемые дни временной нетрудоспособности, отмеченные в табеле как дни неоплачиваемой болезни, например, кодом «НН», «27» ли, надо показывать в Д1. Это, в частности, следующие случаи:

— неоплачиваемый больничный из-за опьянения;

— неоплачиваемый больничный из-за нарушения режима;

— неоплачиваемые дни в МСЭК;

— неоплачиваемые дни ухода за ребенком по справке, предоставленной в соответствии с ч. 3 ст. 15 Закона о соцстраховании.

Обратите внимание, если больничный открыт совместителю (начало страхового случая пришлось на 01.01.2023 или позднее), то пособие по временной нетрудоспособности предоставляется только по одному из мест работы (или по основному, или по совместительству). В случае если пособие предоставлено по основному месту работы, то по совместительству оно не предоставляется*. Тогда по совместительству будет неоплачиваемая болезнь, дни которой должны быть отражены в табеле кодом «НН».

* Об оплате больничных совместителям с 01.01.2023 вы можете прочитать в статье «Больничные совместителям: интрига 2023 года» // «Оплата труда», 2023, № 3.

Однако оплата первых 5 дней временной нетрудоспособности осуществляется по основному месту работы и по совместительству (детали — в статье «Совместители и первые 5 дней больничного» // «Налоги & бухучет», 2023, № 18).

если в табеле показываем неоплачиваемую временную нетрудоспособность (отметка «НН»), то количество дней временной нетрудоспособности показываем в Д1

Теперь рассмотрим, как показать неоплачиваемые дни больничного в Д1.

Механизм отражения в Д1 неоплачиваемых больничных

В Д1 неоплачиваемые больничные показываем по общим правилам, только без суммовых значений:

— в отдельной от зарплатной строке;

— с разбивкой по месяцам, на дни которых приходится период временной нетрудоспособности;

— с отражением в графе 08 специального больничного кода «29» (обычный работник), «36» (работник с инвалидностью), в графе 10 — соответствующий месяц и год, на который приходятся дни нетрудоспособности, а в графе 12 — количество дней неоплачиваемой болезни;

— графы с суммовыми показателями этой строки оставляем пустыми.

Кстати, в статье «Алкогольное опьянение в е-больничном. Что показывать в Д1?» // «Оплата труда», 2022, № 1 вы найдете подробно описанный механизм отражения неоплачиваемого больничного в связи с алкогольным опьянением в Д1.

Почему важно неоплачиваемую нетрудоспособность фиксировать в Д1?

Во-первых, информация о временной нетрудоспособности работников из Д1 попадает в Реестр застрахованных лиц. ПФУ отслеживает весь путь е-больничного: от его формирования в системе до оплаты работодателем (отказа в оплате).

Во-вторых, ПФУ контролирует правильность начисления больничных. И при следующей, уже оплачиваемой, болезни работника проверит правильность исключения из расчетного периода неоплачиваемых дней предыдущей болезни (если она попадет в расчетный период), поскольку эта информация есть в Реестре застрахованных лиц. Более того, сейчас в заявлении-расчете при заполнении сведений по листку нетрудоспособности автоматически рассчитываются и отражаются суммы пособия. И в случае расхождений работодатель должен обосновать расчет среднего заработка.

Однако бывают случаи, когда дни неоплачиваемого больничного не должны отражать в Д1 Налогового расчета. Как такое может быть и почему это важно, читайте в следующей статье.

Выводы

- Важную роль для отражения неоплачиваемых больничных в Налоговом расчете играет правильно заполненный табель учета рабочего времени.

- Неоплачиваемые дни больничного в табеле обычно отражаем кодом «НН» или цифровым «27».

- Когда в табеле «НН» — количество дней временной нетрудоспособности показываем в Д1.

- Правильность отражения неоплачиваемого больничного в Д1 влияет на дальнейший расчет «больничной» средней зарплаты и контролируется ПФУ.

По материалам сайта i.factor.ua

Учет использования рабочего времени

Для учета использования рабочего времени всех категорий работников, контроля за соблюдением ими установленного режима рабочего времени, получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труду применяется табель учета использования рабочего времени, форма которого утверждена приказом № 489 (типовая форма № П5).

Табель типовой формы № П5 составляется ежемесячно в одном экземпляре и представляет собой поименный список работников цеха (отдела, участка и т. п.), заполненный в порядке табельных номеров или в алфавитном порядке. Оформляют табель за два — три дня до начала расчетного периода на основании табеля за прошлый месяц.

На каждого работника в табеле, как правило, заполняется только одна строка. Исключение составляют внутренние совместители. На них в табеле будут заполнены две строки: в одной строке указывается время основной работы, а во второй — время работы по совместительству.

Включение работника в табель или исключение из него (в связи с увольнением или внутренним перемещением) осуществляется на основании приказа (распоряжения) о приеме на работу (типовая форма № П1) и приказа (распоряжения) о прекращении трудового договора (контракта) (типовая форма № П4). В свою очередь отметки в табеле о причинах неявок на работу или о фактически отработанном времени, о работе в сверхурочное время или других отклонениях от нормальных условий работы производятся только на основании других должным образом оформленных документов по учету личного состава. К таким документам относятся приказы о направлении в служебную командировку, о предоставлении отпуска, листки нетрудоспособности и т. д.

Для отражения использованного рабочего времени за каждый день в табеле отведены две строки:

одна — для отметки условных обозначений видов затрат рабочего времени;

вторая — для записи количества часов по ним.

Условные обозначения отработанного времени (буквенное и числовое) представлены на титульном листе табеля типовой формы № П5 (см. с. 71).

А теперь остановимся на некоторых особенностях заполнения табеля в отдельных случаях.

1. Записи о выходных днях. Табель по форме № П5 не предусматривает кодировку для обозначения выходных дней (дней еженедельного отдыха), а также для праздничных и нерабочих дней. Поэтому в полях напротив таких дней можно проставлять прочерки или оставлять их незаполненными.

В то же время если работник работает в выходные, праздничные дни и для него работа в это время не является обычной (т. е. предусмотренной трудовым договором и графиком работы), то отработанное время табелируют кодом «РВ» (06).

2. Неполное рабочее время. Для кодировки в табеле работы в режиме неполного рабочего времени (дня, недели) предусмотрены два кода:

— «РС» (02) — часы работы работников, которым установлен неполный рабочий день (неделя) согласно законодательству;

— «НД» (20) — неявка в связи с переводом по инициативе работодателя на неполный рабочий день (неделю). Другими словами, этим кодом обозначают работу в режиме неполного рабочего времени, установленном по инициативе работодателя согласно ст. 32 КЗоТ.

Что касается кода «РС» (02), то им необходимо кодировать отработанное неполное время, установленное по инициативе работника (ст. 56 КЗоТ), в том числе и принятого на неполное рабочее время по совместительству (так как при этом работник добровольно изъявил желание работать на таких условиях).

3. Ненормированный рабочий день. Поскольку данные табеля должны содержать отработанное за день работником время, то при установлении работнику ненормированного рабочего дня в табеле следует указывать фактическое количество отработанных часов (например, 9 или 10). При этом, учитывая, что перечень условных обозначений видов затрат рабочего времени (титульный лист типовой формы № П5) не предусматривает специального обозначения для такого режима работы, фактическое количество отработанного времени обозначают кодом «Р» (01).

4. Командировка. Особенностью этого вида рабочего времени является то, чтодни нахождения работника в командировке приравниваются к обычному дню работы по графику (например, восьмичасовому). В итоге рабочие дни, на которые приходилась командировка, учитываются как обычные рабочие дни, а выходные дни — как нерабочие. В этом случае день командировки, приходящийся на рабочий день, в табеле отражают так: в верхней строке — «ВД», в нижней — «8». День командировки, приходящийся на выходной день, отражается следующим образом: в верхней строке — «ВД», в нижней — «х» или прочерк.

Если работник направляется в командировку специально для работы в выходной (праздничный, нерабочий) день, в табеле работу в командировке в такой день отмечают кодом «ВД» (07) и проставляют количество часов, отработанных в такой день.

Если работник выезжает в командировку в выходной (праздничный, нерабочий) день, то ему после возвращения из командировки в обязательном порядке предоставляется другой день отдыха. В табеле день отъезда в командировку отмечают кодом «ВД» (07), а предоставленный в последующем отгул — кодом «ІН» (22).

5. Отпуск.Если работник находится в отпуске, то в табеле кодом «В» следует отмечать не только рабочие, но и выходные дни. Это связано с тем, что оплачиваемый отпуск предоставляется сотруднику исходя из количества календарных дней. Праздничные дни, приходящиеся на период отдыха, напротив, не следует учитывать, так как они исключаются из ежегодного отпуска и не оплачиваются.

6. Временная нетрудоспособность. Поскольку пособие по временной нетрудоспособности рассчитывается за рабочие дни, приходящиеся на период болезни, в табеле дни временной нетрудоспособности, приходящиеся на выходные и праздничные дни, символом «ТН» (26) не отмечаются.

Дни болезни в период нахождения в командировке или в отпуске можно отразить:

— как временную нетрудоспособность с отметкой «ТН»;

— одновременно двумя кодами, например через дробь («ВД/ТН» или «В/ТН»).

7. Невыясненные причины. Если на момент заполнения табеля документов, подтверждающих причину отсутствия работника, нет, делают отметку о неявке по невыясненным причинам «НЗ» (28).

Как указано в самом табеле типовой формы № П5, эта форма учета использования рабочего времени носит рекомендательный характер и состоит из минимального количества показателей, необходимых для заполнения форм государственных статистических наблюдений. В свою очередь предприятия могут дополнять эту форму другими показателями, необходимыми для учета использования рабочего времени с учетом специфики своей деятельности.

А теперь перейдем непосредственно к заполнению табеля учета использования рабочего времени по форме № П5.

Табель учета рабочего времени 2023: бланк и образец заполнения

Табель учета рабочего времени — это первичный документ, содержащий перечень всех работников учреждения с отметками о том, как они отработали рабочее время в течение учетного периода. Без этой информации заработную плату работникам не насчитаешь. Так кто, когда и как составляет табель в Украине?

Содержание статьи:

- Кто учитывает рабочее время

- Когда составлять табель в 2023 году

- Бланк табеля

- Условные обозначения в табеле

- Как заполнить табель

- Образец заполнения

- Количество отработанного времени и неявок

- Автоматизированный учет

Бланк табеля учета рабочего времени (форма № П-5) скачать бланк

Табель учета рабочего времени — ОБРАЗЕЦ скачать образец

Кто учитывает рабочее время

Табель учета рабочего времени в Украине составляет лицо, которое определяет руководитель отдельным приказом или в должностной инструкции которой определен такой долг.

Так, рабочее время учитывает:

- работник структурного подразделения — работников структурного подразделения;

- секретарь, помощник или кадровик — руководителя учреждения, его заместителей и специалистов, которые не входят в состав структурных подразделений;

- кадровик — всех работников, если учреждение небольшое.

Образцы документов для вас:

Когда составлять табель учета рабочего времени в 2023 году

Если в учреждении за первую половину месяца начисляется аванс по заработной плате без учета отработанного времени, табель составляем раз в месяц — только для начисления зарплаты.

Если отработанное время учитываем, табель рабочего времени на 2023 год составляем 2 раза в месяц:

- для начисления аванса;

- для начисления зарплаты.

Его подаем в бухгалтерию учреждения. При этом перед подачей даем на подпись ответственному лицу, руководителю структурного подразделения и кадровику. Без подписи бухгалтер его не примет. Когда подавать табель — определяет график документооборота в учреждении.

- Індексацію зарплати «розморозили»: старт у 2024 році

- Шість роз’яснень про трудові відносини у воєнний час

- П’ять нестандартних ситуацій під час відрядження

- Як зазначати кількість днів відпустки, за які належить виплатити компенсацію

Бланк табеля учета рабочего времени 2023

Форма табеля учета рабочего времени утвержденная приказом Госкомстата Украины от 05.12.2008 № 489. Это типовая форма первичной учетной документации № П-5.

Информация в реквизитах бланка позволяет не только правильно начислить зарплату работникам, но и является базой для составления статистической отчетности, средством контроля за тем, соблюдает ли работник установленный режим работы и т. п.

Журнал учета рабочего времени

Журнал учета рабочего времени работников или журнал посещений является дополнительной формой контроля за соблюдением работниками режима работы. Сейчас на смену ей вводят электронно-пропускную систему, которая фиксирует, когда работник покинул рабочее место или вернулся. Как правило, эти системы внедрены в центральных органах исполнительной власти и других госорганах.

Лицу, ответственному за ведение табеля, достаточно прописать постоянные реквизиты в бланке и заполнить для каждого периода только реквизиты, которые меняются.

Реквизиты, которые содержит табель рабочего времени, можно дополнять другими. Однако следует помнить о правиле применения типовой формы: уже утверждены в ней реквизиты изменять или исключать запрещено. То есть новые добавляем по необходимости, а утвержденные не меняем и не исключаем.

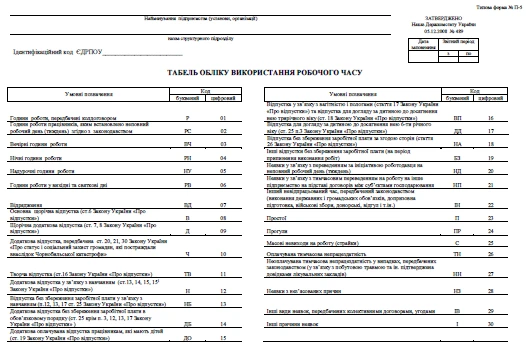

Коды в табеле учета рабочего времени

Условные обозначения в табеле учета рабочего времени

Код

Буквенный

Цифровой

Часы работы, предусмотренные колдоговором

Р

Часы работы работников, которым установлен неполный рабочий день (неделю)

РС

Вечерние часы работы

ВЧ

Ночные часы работы

РН

Сверхурочные часы работы

НУ

Часы работы в выходные и праздничные дни

РВ

ВД

Основной ежегодный отпуск (ст. 6 Закона Украины «Об отпусках»)

В

Ежегодный дополнительный отпуск (ст. 7, 8 Закона Украины «Об отпусках»)

Д

Дополнительный отпуск, предусмотренный ст. 20, 21, 30 Закона Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы»

Ч

Творческий отпуск (ст. 16 Закона Украины «Об отпусках»)

ТВ

Дополнительный отпуск в связи с обучением (ст. 13, 14, 15, 15 Закона Украины «Об отпусках»)

Н

Отпуск без сохранения заработной платы в связи с обучением (п. 12, 13, 17 ст. 25 Закона Украины «Об отпусках»)

НБ

Дополнительный отпуск без сохранения заработной платы в обязательном порядке (ст. 25 кроме п. 3, 12, 13, 17 Закона Украины «Об отпусках»)

ДБ

Дополнительный оплачиваемый отпуск работникам, имеющим детей (ст. 19 Закона Украины «Об отпусках»)

ДО

Отпуск по беременности и родам (статья 17 Закона Украины «Об отпусках») и отпуск по уходу за ребенком до достижения им трехлетнего возраста (ст. 18 Закона Украины «Об отпусках»)

ВП

Отпуск по уходу за ребенком до достижения им 6-летнего возраста (ст. 25 п.3 Закона Украины «Об отпусках»)

ДД

Отпуск без сохранения заработной платы по соглашению сторон (статья 26 Закона Украины «Об отпусках»)

НА

Другие отпуска без сохранения заработной платы (на период прекращения выполнения работ)

БЗ

Неявки в связи с переводом по инициативе работодателя на неполный рабочий день (неделю)

НД

Неявки в связи с временным переводом на работу на другое предприятие на основании договоров между субъектами хозяйствования

НП

Другое неотработанное время, предусмотренное законодательством (выполнение государственных и общественных обязанностей, допризывной подготовки, военные сборы, донорские, отгул и т.д.)

ІН

П

ПР

Массовые невыходы на работу (забастовки)

С

Оплачиваемая временная нетрудоспособность

ТН

Неоплачиваемая временная нетрудоспособность в случаях, предусмотренных законодательством (в связи с бытовой травмой и др. подтверждена справками лечебных учреждений)

НН

Неявки по невыясненным причинам

НЗ

Другие виды неявок, предусмотренных коллективными договорами, соглашениями

ІВ

Другие причины неявок

І

Ведение табеля учета рабочего времени

Лицо, ответственное за учет рабочего времени в структурном подразделении, сначала прописывает постоянные реквизиты:

- название учреждения;

- название структурного подразделения;

- код ЕГРПОУ учреждения;

- сведения о работнике структурного подразделения (порядковый и табельный номер, пол, должность, фамилия, имя, отчество).

Табель учета рабочего времени 2023 года заполняем по периодам, отмечая дату составления и отчетный период. Например, если табель подаем два раза в месяц, то есть за первую и за вторую половину месяца, отчетным периодом будет промежуток времени:

- с «01.09» по «15.09» — для начисления аванса за первую половину месяца;

- с «01.09» по «30.09» — для начисления зарплаты.

Далее отображением сведения о каждом работнике о:

- явках и неявках по числам месяца с указанием часов;

- количество отработанного времени за месяц;

- количество часов неявок за месяц для каждой из причин;

- размер должностного оклада или тарифной ставки.

Это отдельные разделы, которые содержит форма табеля учета рабочего времени. Поэтому рассмотрим, как заполнять каждый раздел и на что следует обратить внимание при учете рабочего времени.

Образец заполнения табеля учета рабочего времени

На титульном листе бланка есть условные обозначения для разных ситуаций с кодами:

Сведения о работнике отражаем в четырех строках. В первых двух строках отражаем сведения для чисел месяца с 1 по 15, а в остальных двух строках — с 16 по 31 В одном из двух строк отражаем код буквенный, в другом — количество отработанных часов соответствующего числа месяца с учетом установленного режима труда.

![]()

- Чи скорочувати на годину тривалість роботи напередодні свята за неповного робочого часу

- Чи зазначати в наказі про прийняття на роботу про змінний режим роботи та доплати

- Чи можна вести лише електронний табель робочого часу

Количество отработанного времени и неявок

После того, как отразили отметки о посещении с количеством отработанных часов, в табеле учета рабочего времени указываем, сколько работник отработал за месяц:

Если в табеле были буквенные отметки «ВЧ», «РН», «НУ», «РО», дополнительно указываем, сколько часов отработал работник:

- в вечерние часы (ВЧ);

- в ночные часы (РН);

- сверхурочно (НУ);

- в праздничные и выходные дни (РВ).

То есть учитываем режим и учет рабочего времени для каждого работника учреждения. Если по отдельным должностям установлен суммированный учет рабочего времени за учетный период, равный кварталу, полугодию, году, часы работы таких работников определены в графиках сменности. Фактическое количество отработанных часов определяем по данным табеля.

Сверхурочный учет рабочего времени осуществляем по окончании учетного периода. То есть количество сверхурочных часов определяем как разницу количества отработанных часов в учетном периоде и количества часов по графику сменности.

В следующем разделе отмечаем общее количество дней и часов неявок на работу по уважительным или иным причинам. А в следующих столбиках раздела отмечаем неявки в разрезе причин с указанием в ячейках количества дней/часов.

Автоматизированный учет рабочего времени

Чтобы с минимальными усилиями составить табель учета использования рабочего времени, используют программу автоматизированного учета. На сегодня для его составления немало бесплатных преложений, если продукт находится в процессе тестирования, и платные. Каким образом составлять табель и внедрять ли для его составления программное обеспечение — решать руководителю учреждения.

«Магічна» пропозиція на річну передплату професійних е-журналів «Головбух Бюджет» та «Головбух Праця та Зарплата». Кожен клієнт отримає подарунковий сертифікат на суму 2000 гривень.